-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

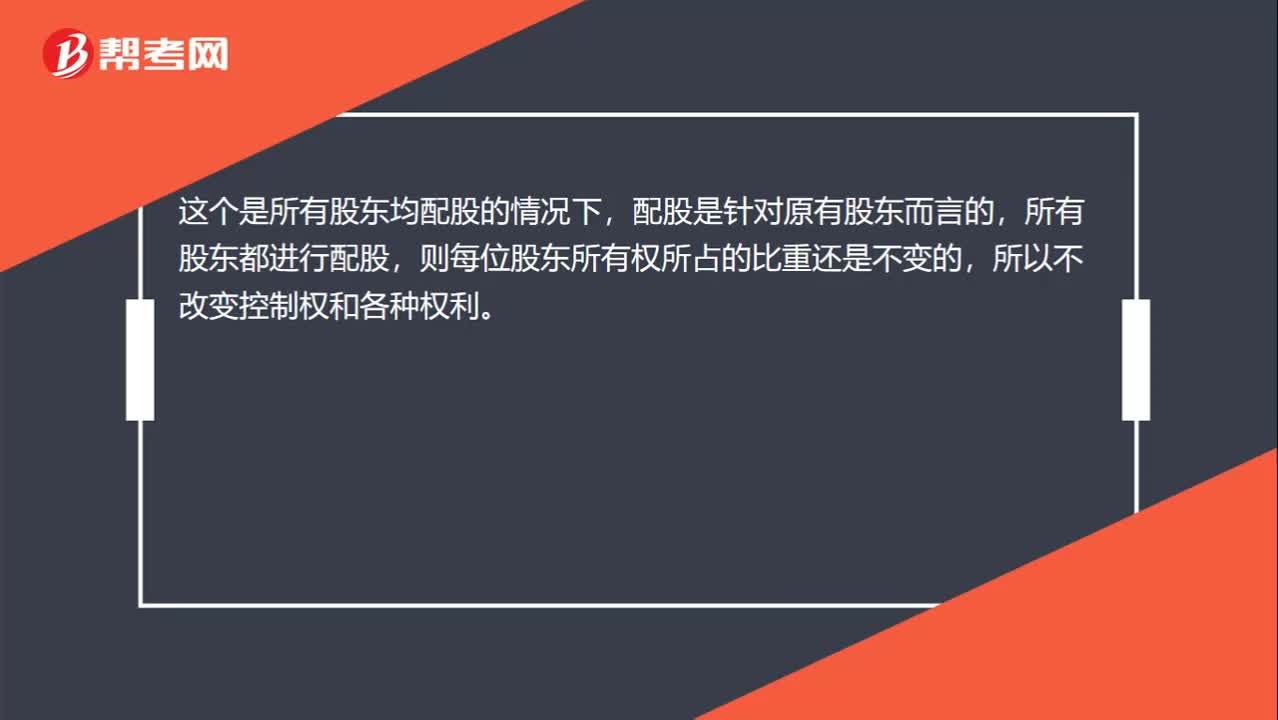

怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?

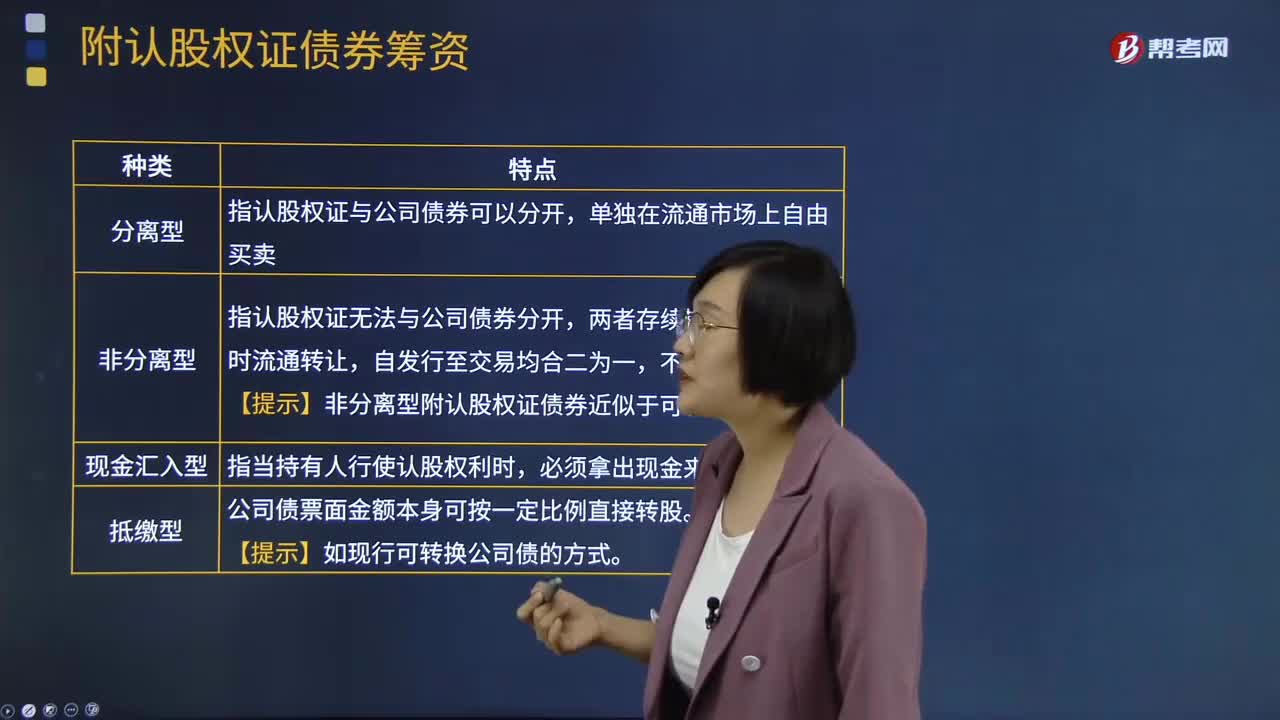

附認(rèn)股權(quán)證債券的籌資成本是什么?

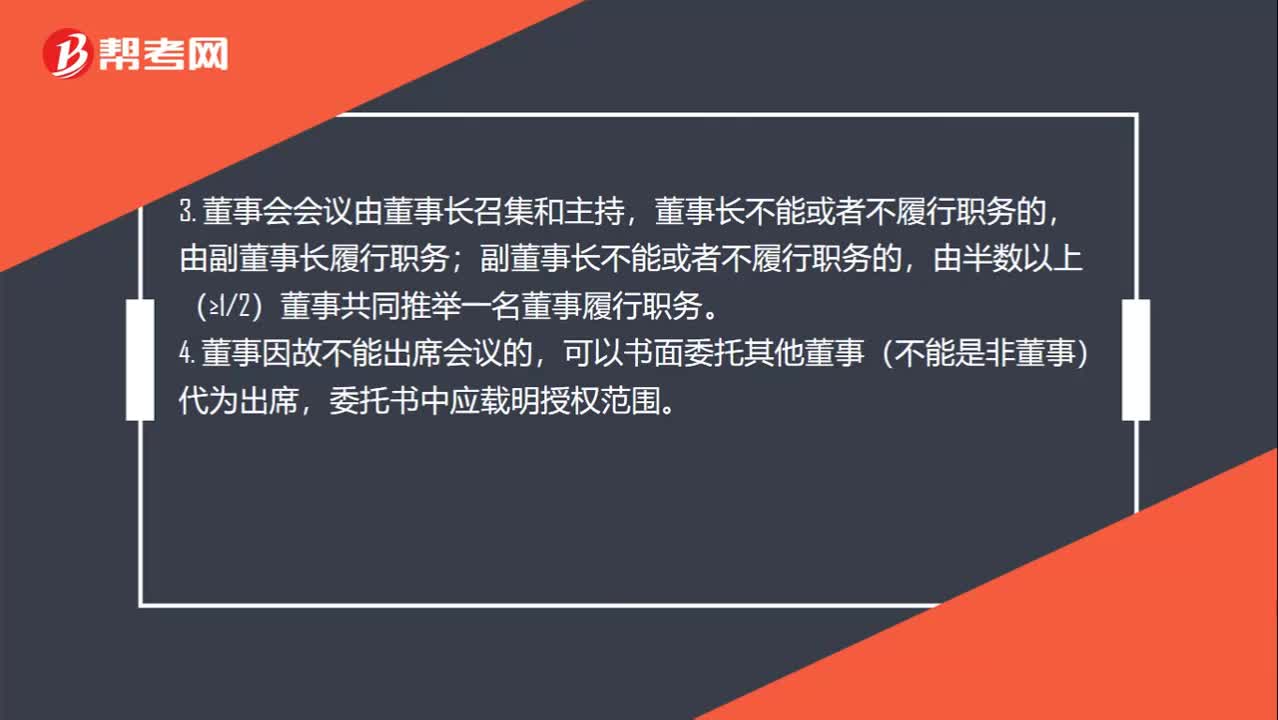

股份有限公司會(huì)議制度是什么?

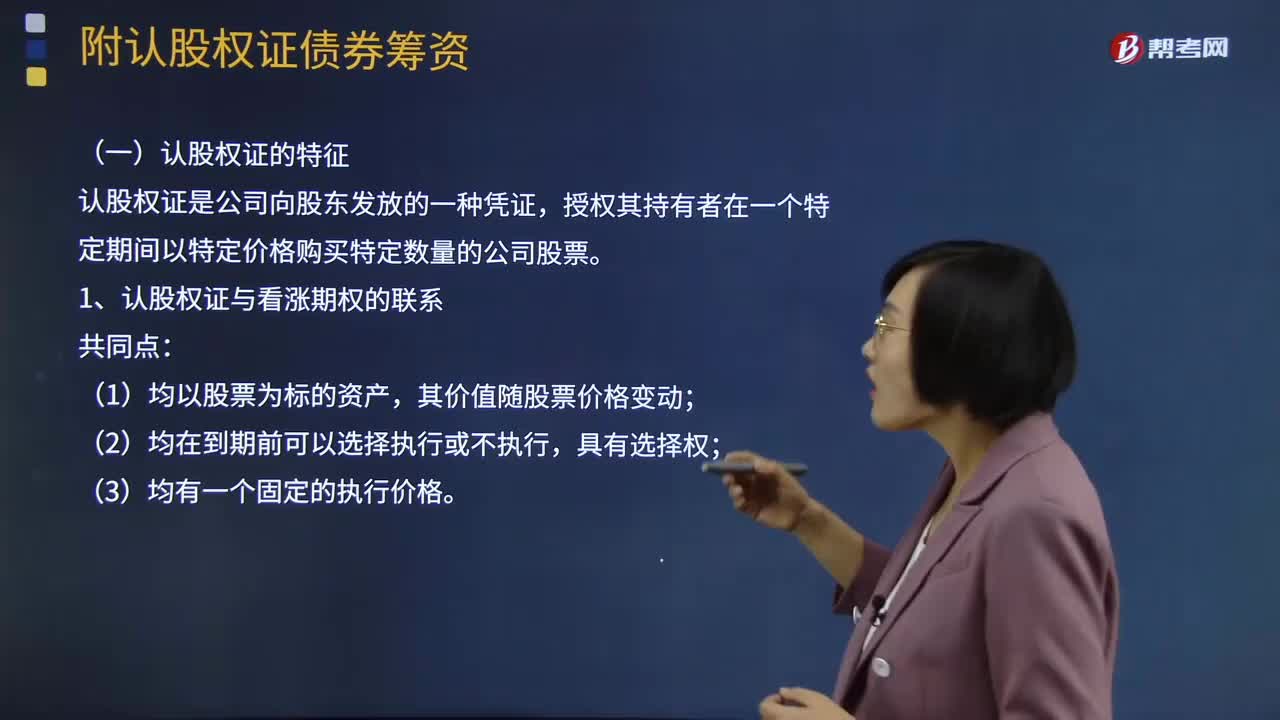

認(rèn)股權(quán)證的特征是什么?

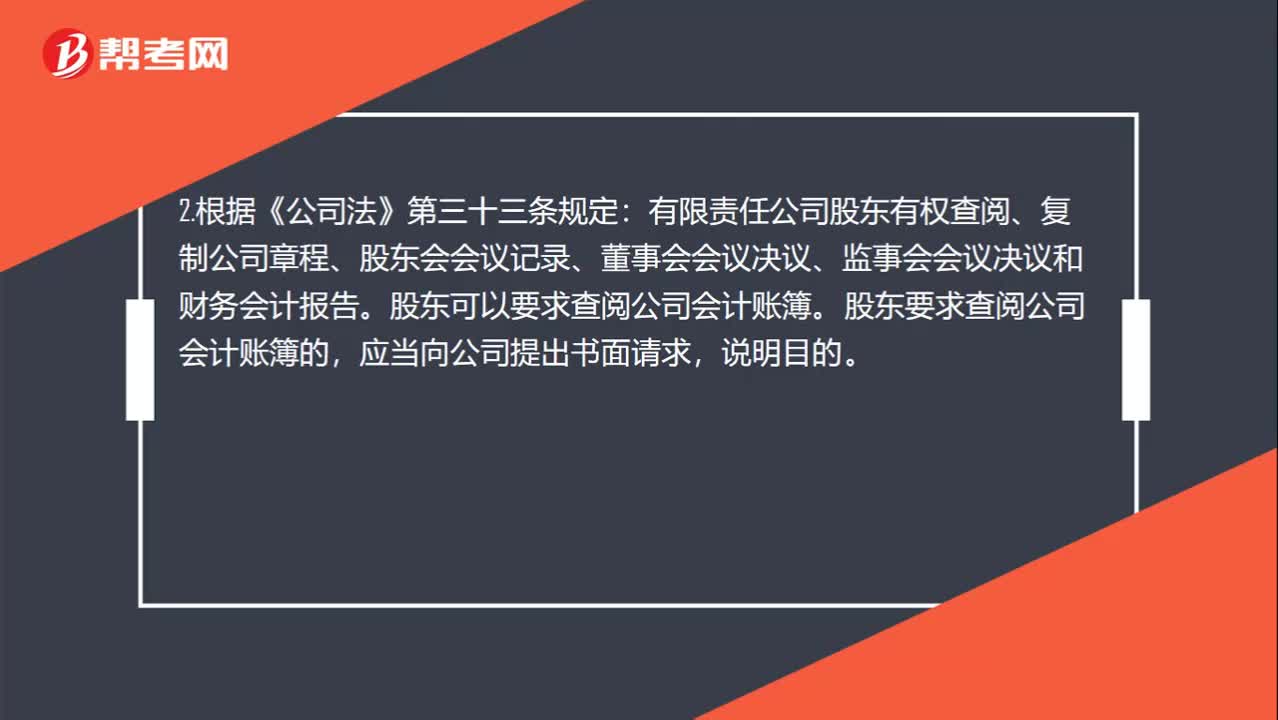

查閱權(quán)股份有限公司需不需要書面形式?

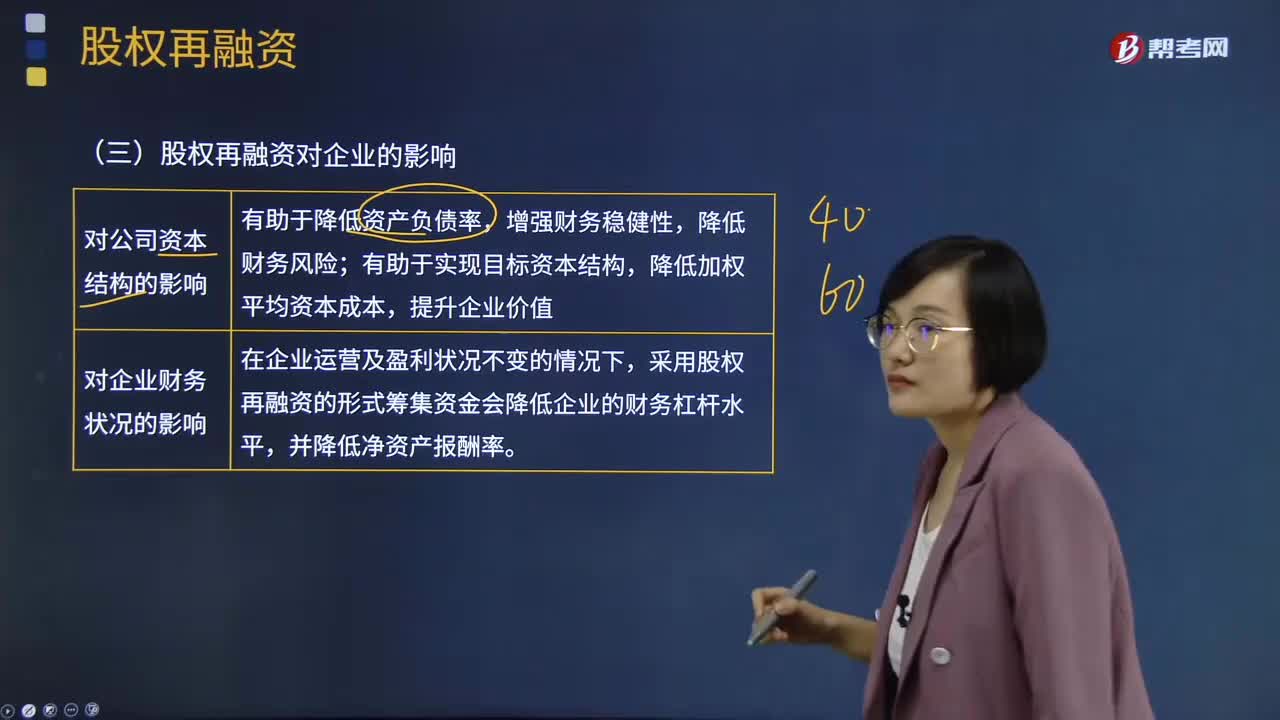

股權(quán)再融資對企業(yè)的影響有什么?

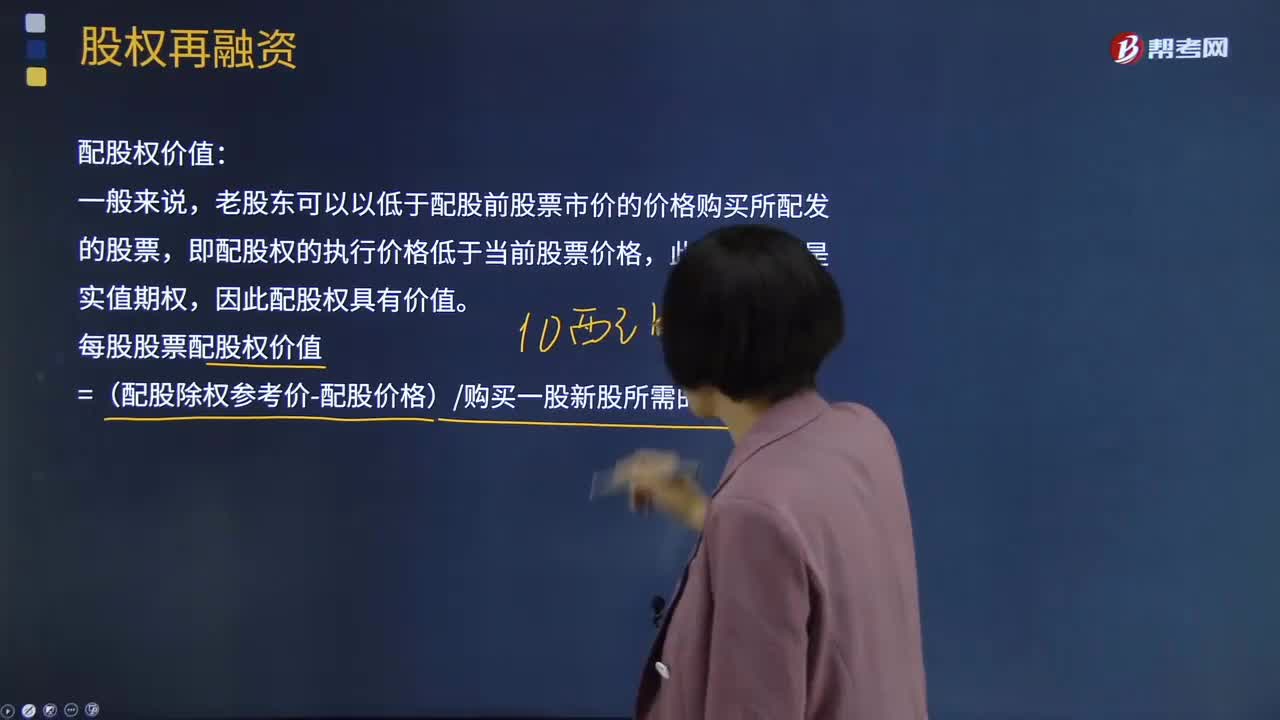

什么是股權(quán)再融資的配股權(quán)價(jià)值?

配股除權(quán)價(jià)格應(yīng)該如何計(jì)算?

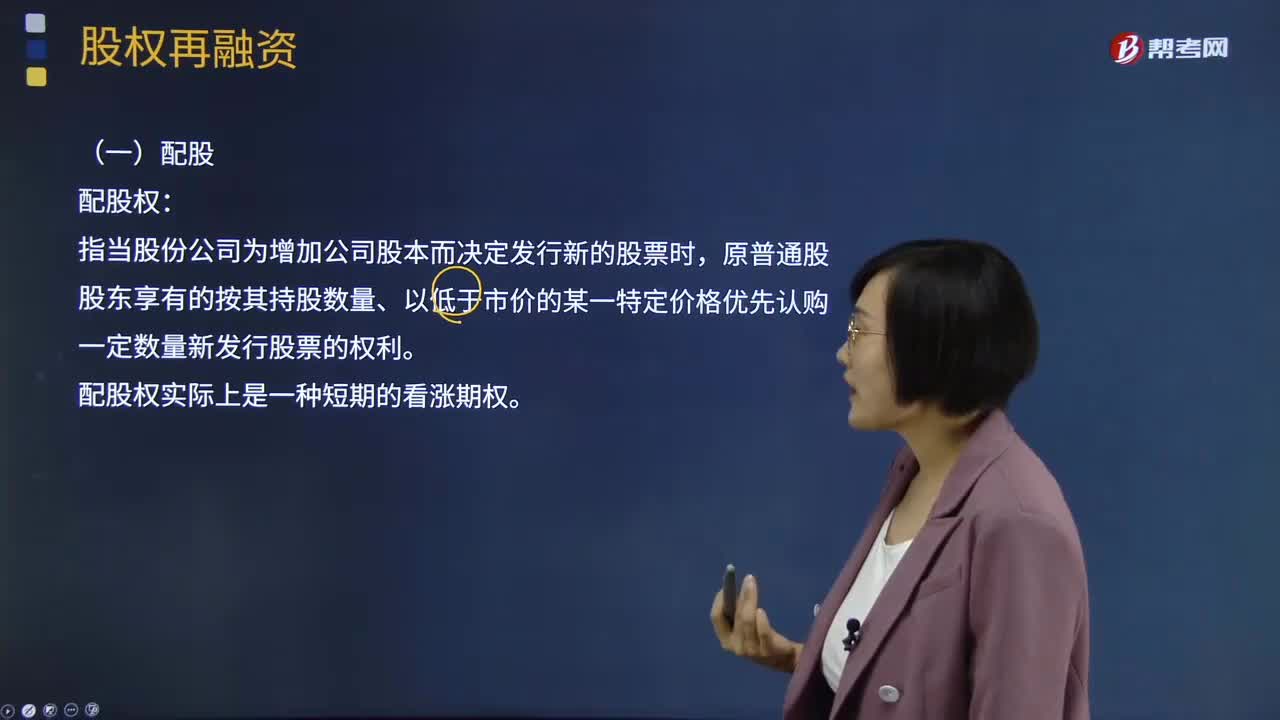

股權(quán)再融資的配股權(quán)是指什么?

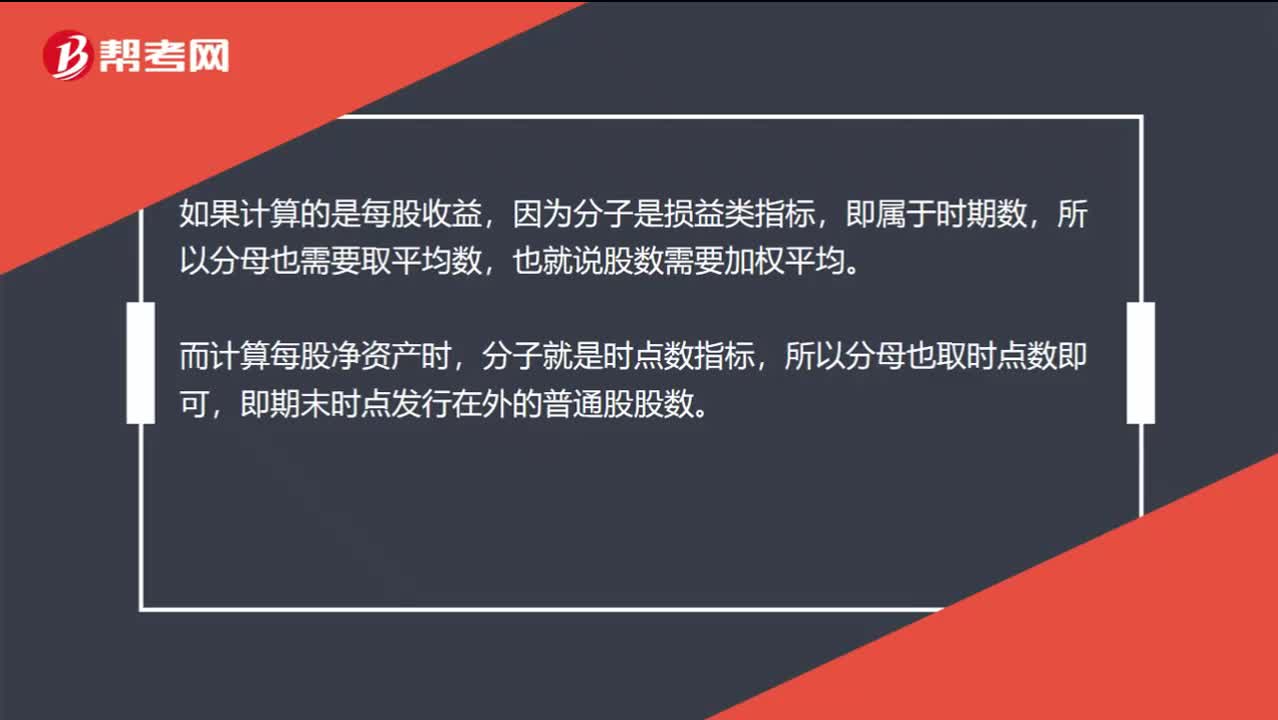

為什么流通在外的普通股股數(shù)不用加權(quán)平均?

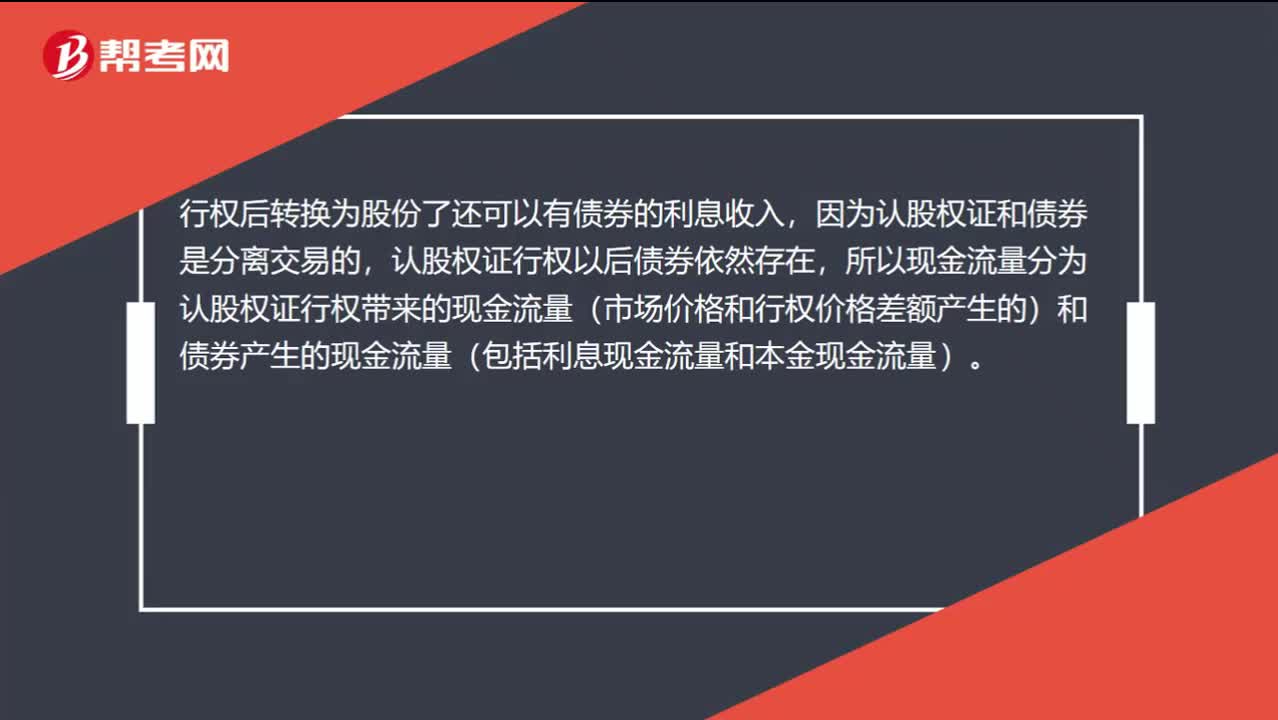

認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?

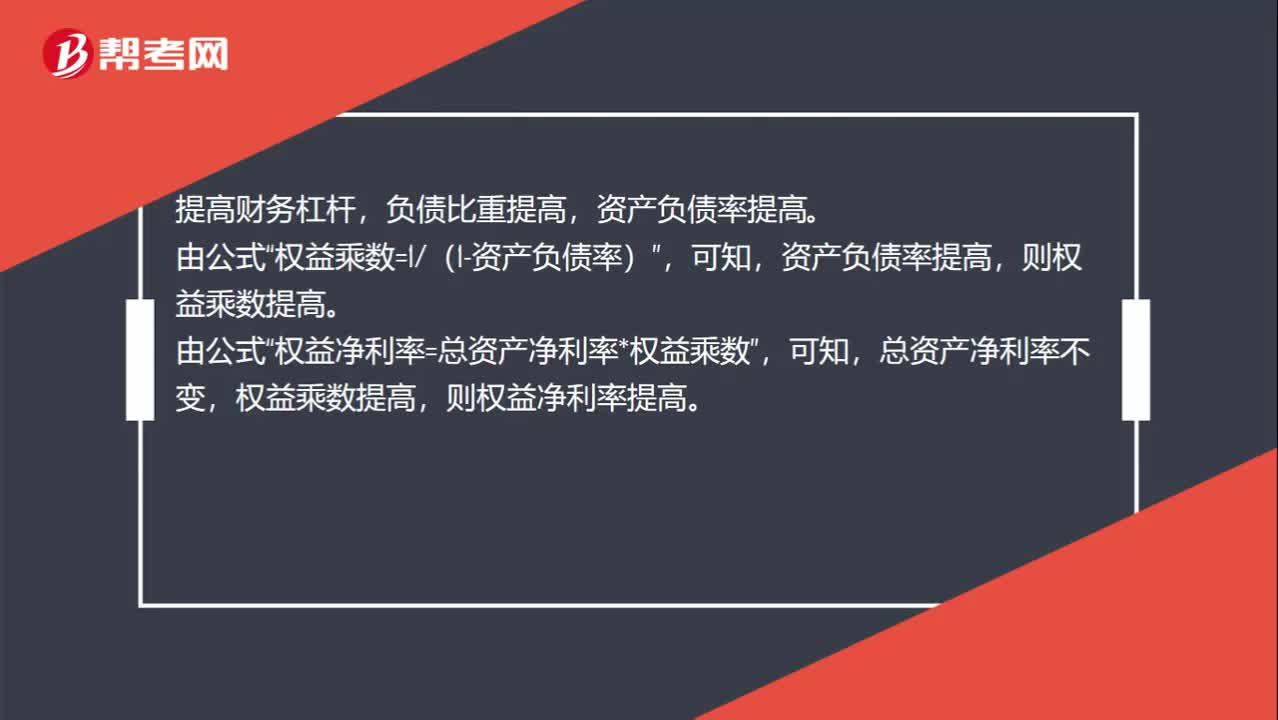

總資產(chǎn)凈利率不變時(shí),為什么增加財(cái)務(wù)杠桿可以提升權(quán)益凈利率?

00:45

00:45

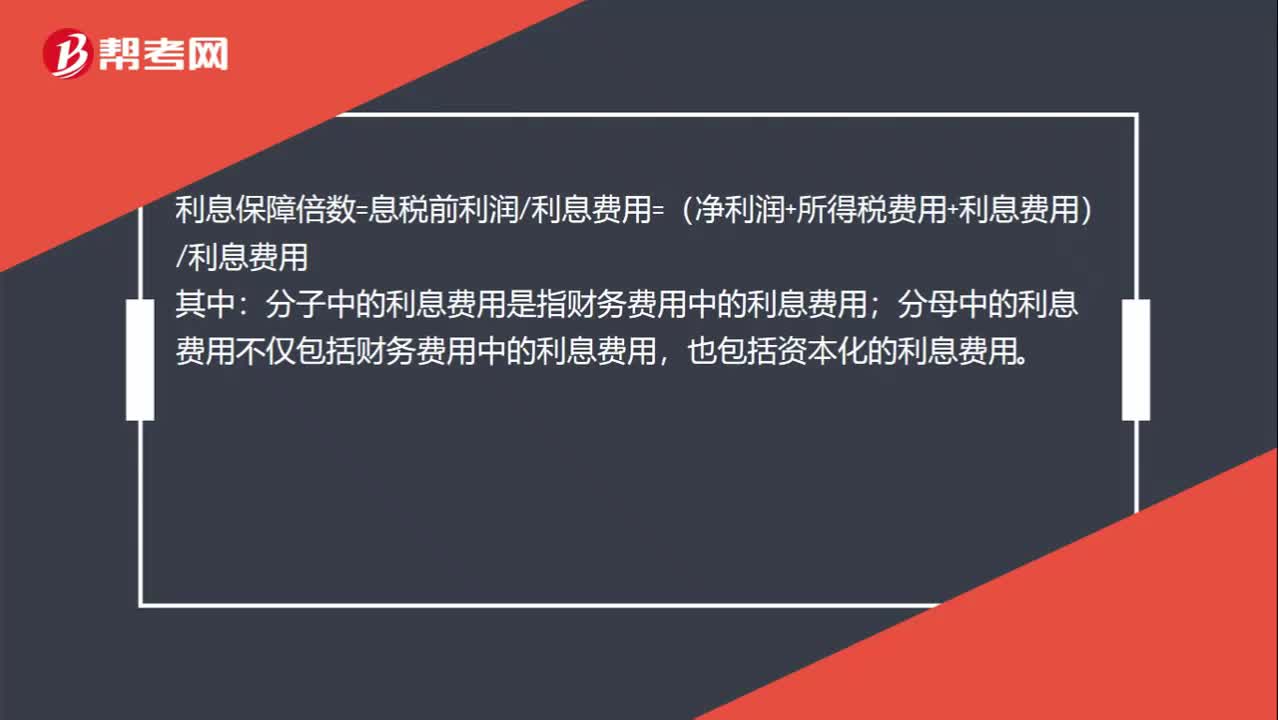

宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費(fèi)用=(凈利潤+所得稅費(fèi)用+利息費(fèi)用)利息費(fèi)用:其中;分子中的利息費(fèi)用是指財(cái)務(wù)費(fèi)用中的利息費(fèi)用,分母中的利息費(fèi)用不僅包括財(cái)務(wù)費(fèi)用中的利息費(fèi)用。也包括資本化的利息費(fèi)用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費(fèi)用。所以宣布并支付股利不影響利息保障倍數(shù)

00:32

00:32

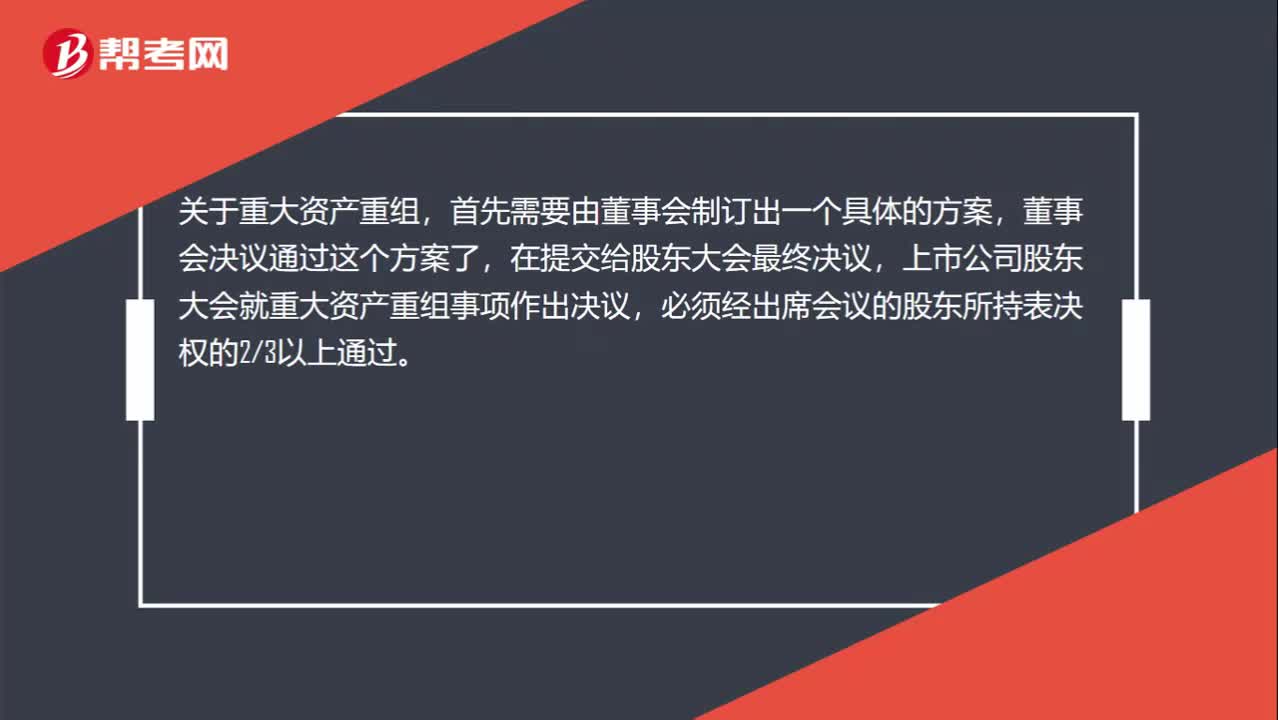

重大資產(chǎn)重組不是需要股東大會(huì)決議嗎?:重大資產(chǎn)重組不是需要股東大會(huì)決議嗎?關(guān)于重大資產(chǎn)重組,首先需要由董事會(huì)制訂出一個(gè)具體的方案,董事會(huì)決議通過這個(gè)方案了,再提交給股東大會(huì)最終決議,上市公司股東大會(huì)就重大資產(chǎn)重組事項(xiàng)作出決議,必須經(jīng)出席會(huì)議的股東所持表決權(quán)的23以上通過。

00:33

00:33

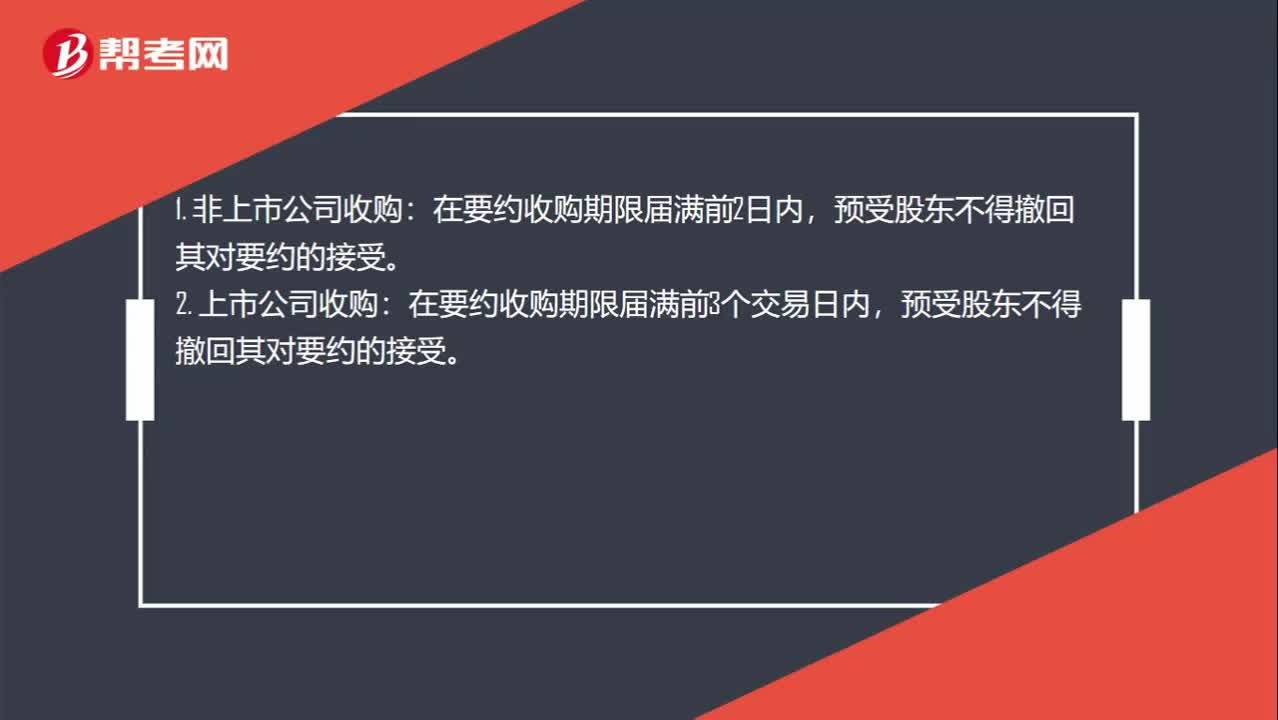

公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?:公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?1. 非上市公司收購:在要約收購期限屆滿前2日內(nèi),2. 上市公司收購:在要約收購期限屆滿前3個(gè)交易日內(nèi),預(yù)受股東不得撤回其對要約的接受。

00:45

00:45

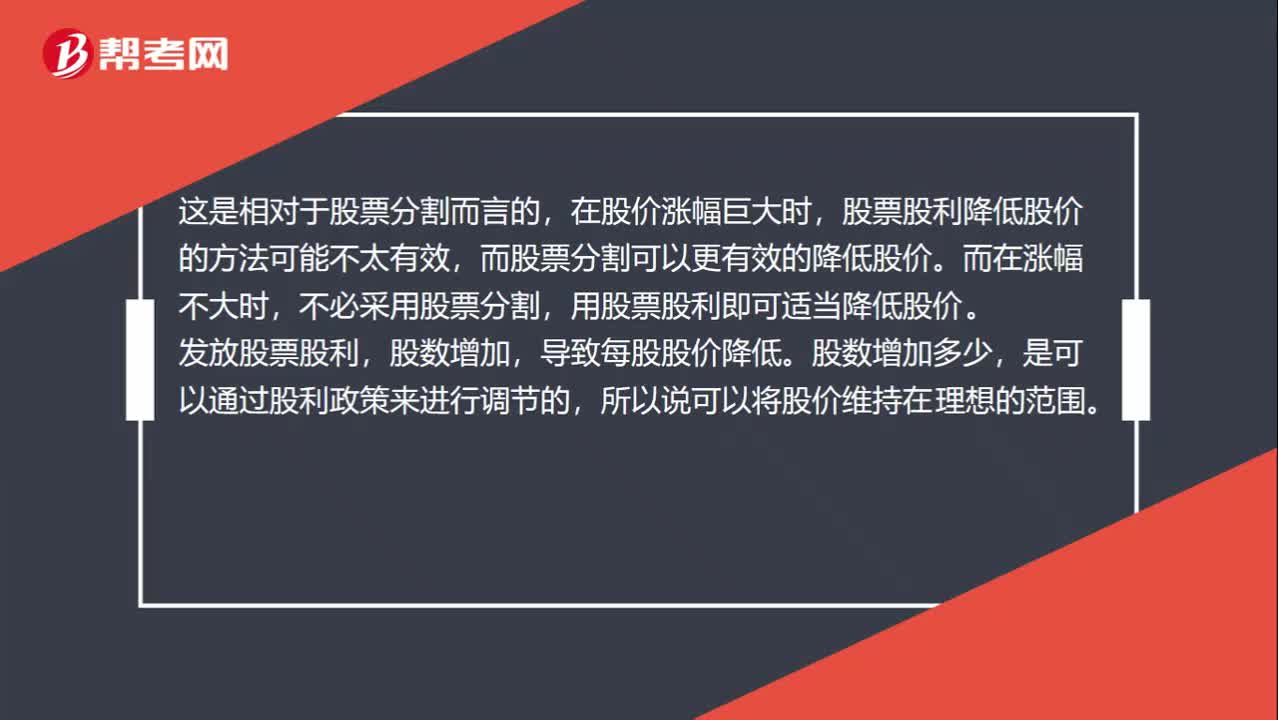

為什么股票股利適用于股價(jià)漲幅不大的情況?:為什么股票股利適用于股價(jià)漲幅不大的情況?這是相對于股票分割而言的,在股價(jià)漲幅巨大時(shí),股票股利降低股價(jià)的方法可能不太有效,而股票分割可以更有效的降低股價(jià)。而在漲幅不大時(shí),不必采用股票分割,用股票股利即可適當(dāng)降低股價(jià)。發(fā)放股票股利,導(dǎo)致每股股價(jià)降低。股數(shù)增加多少,是可以通過股利政策來進(jìn)行調(diào)節(jié)的,所以說可以將股價(jià)維持在理想的范圍。

00:43

00:43

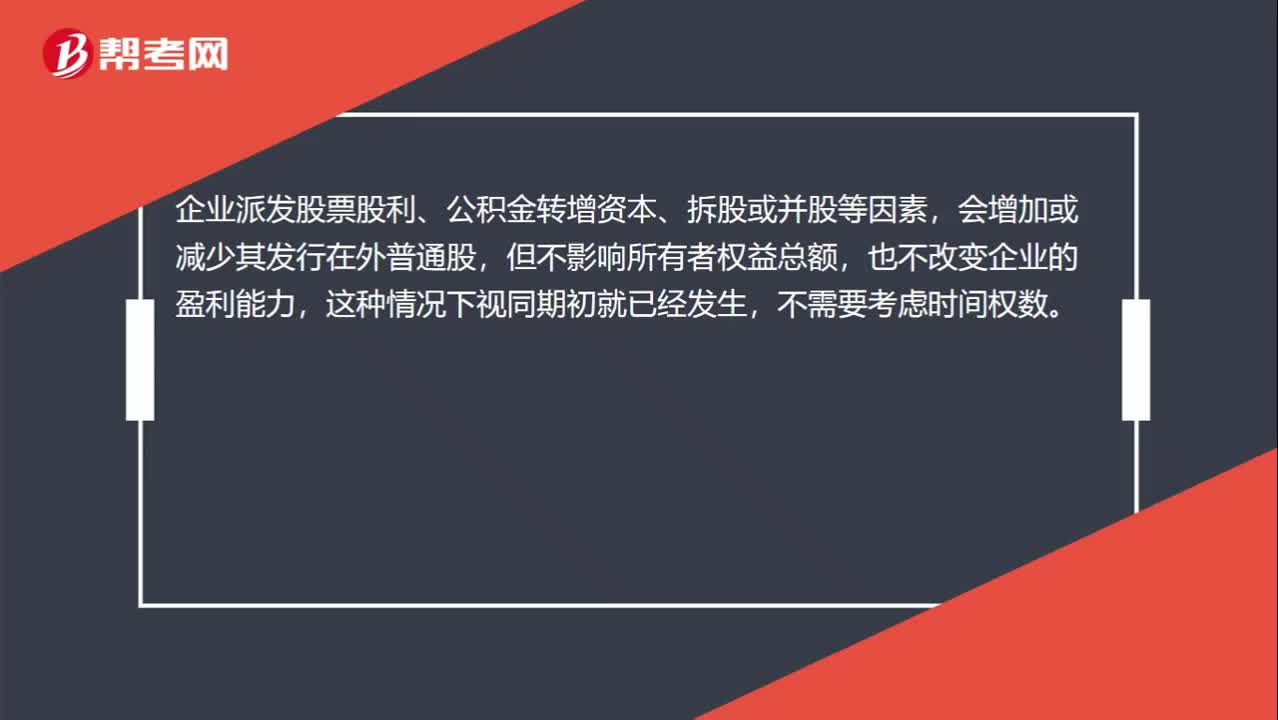

除了股票股利之外,不需要乘時(shí)間權(quán)重的情況有哪些?:除了股票股利之外,不需要乘時(shí)間權(quán)重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股或并股等因素,會(huì)增加或減少其發(fā)行在外普通股,但不影響所有者權(quán)益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項(xiàng),都是需要考慮時(shí)間權(quán)數(shù)的。

00:38

00:38

股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是為加強(qiáng)股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅征收管理,規(guī)范稅務(wù)機(jī)關(guān)、納稅人和扣繳義務(wù)人征納行為,維護(hù)納稅人合法權(quán)益,根據(jù)個(gè)人所得稅法及其實(shí)施條例、中稅收征收管理法及其實(shí)施細(xì)則,制定的管理辦法。

00:23

00:23

什么是控股公司?:什么是控股公司?控股公司指的是通過持有某一公司一定數(shù)量的股份,而對該公司進(jìn)行控制的公司。控股公司不直接從事生產(chǎn)經(jīng)營業(yè)務(wù),只是憑借持有其他公司的股份,進(jìn)行資本營運(yùn)。

01:39

01:39

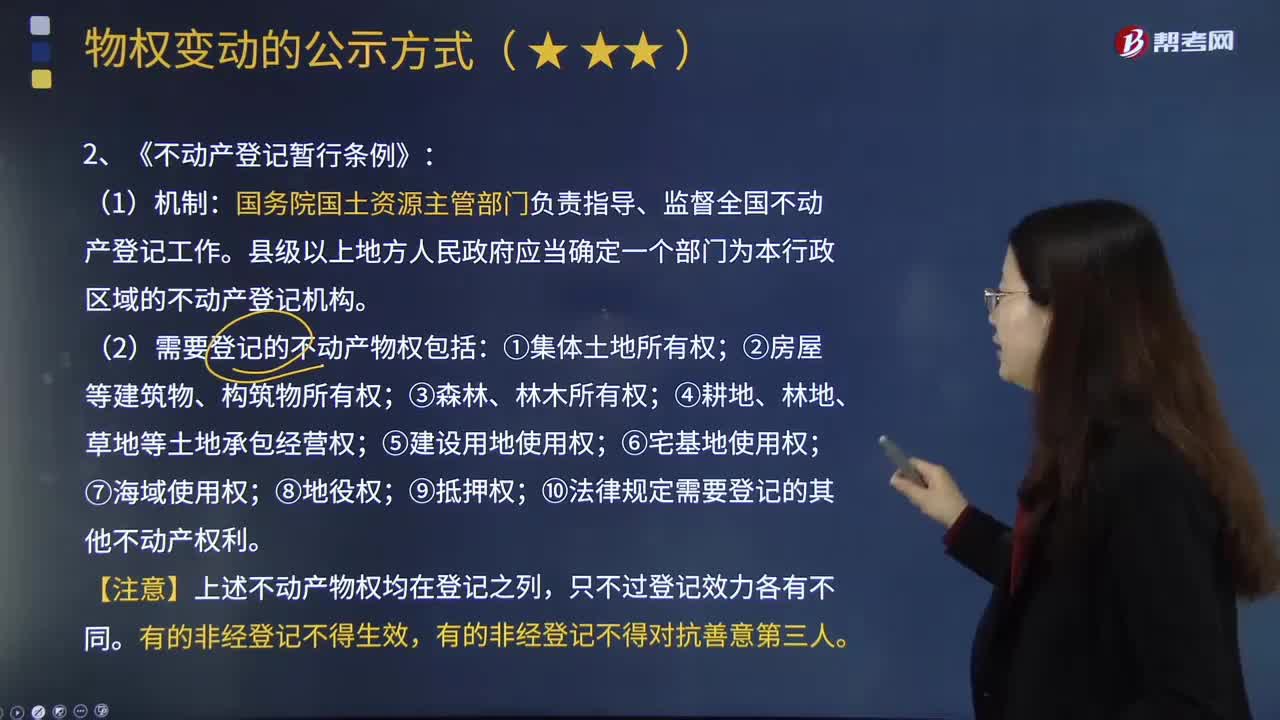

《不動(dòng)產(chǎn)登記暫行條例》對不動(dòng)產(chǎn)物權(quán)變動(dòng)登記提出了怎樣的規(guī)定?:《不動(dòng)產(chǎn)登記暫行條例》對不動(dòng)產(chǎn)物權(quán)變動(dòng)登記提出了怎樣的規(guī)定?《不動(dòng)產(chǎn)登記暫行條例》是為整合不動(dòng)產(chǎn)登記職責(zé),規(guī)范登記行為,方便群眾申請登記,《不動(dòng)產(chǎn)登記暫行條例》由國務(wù)院于2014年11月24日發(fā)布,國務(wù)院國土資源主管部門負(fù)責(zé)指導(dǎo)、監(jiān)督全國不動(dòng)產(chǎn)登記工作。縣級(jí)以上地方人民政府應(yīng)當(dāng)確定一個(gè)部門為本行政區(qū)域的不動(dòng)產(chǎn)登記機(jī)構(gòu)。(2)需要登記的不動(dòng)產(chǎn)物權(quán)包括:①集體土地所有權(quán);⑨抵押權(quán);

01:56

01:56

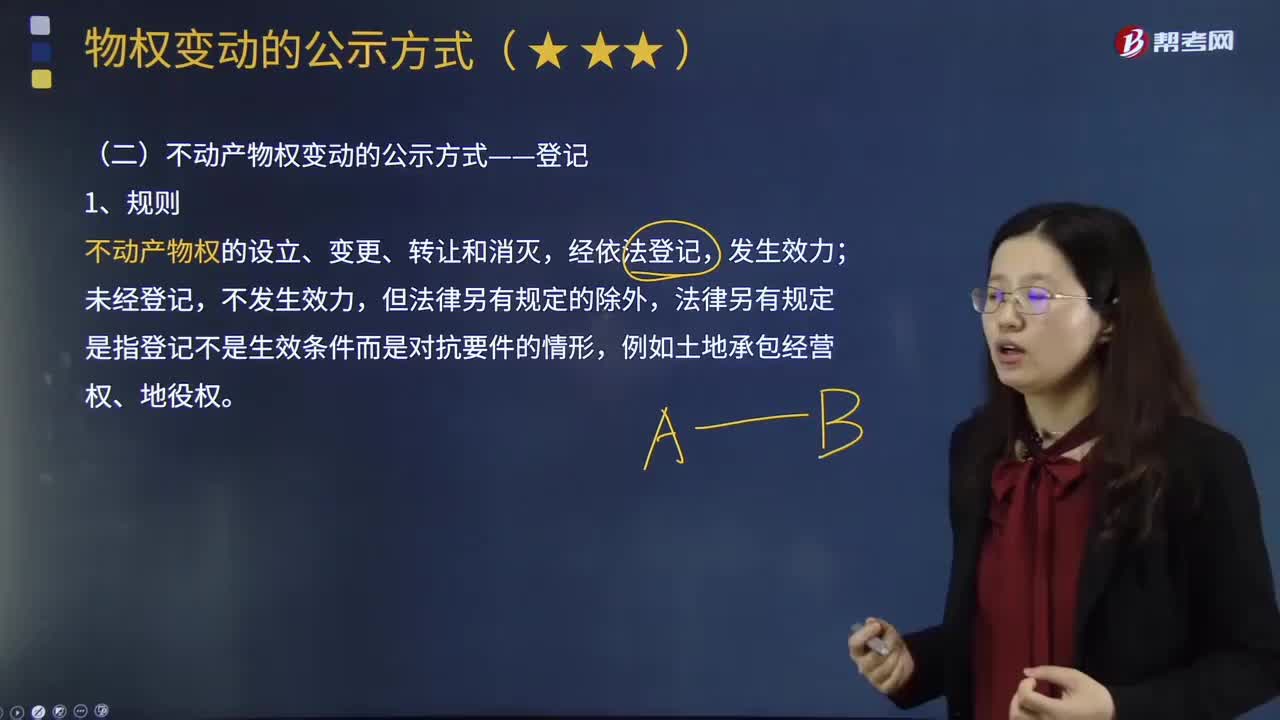

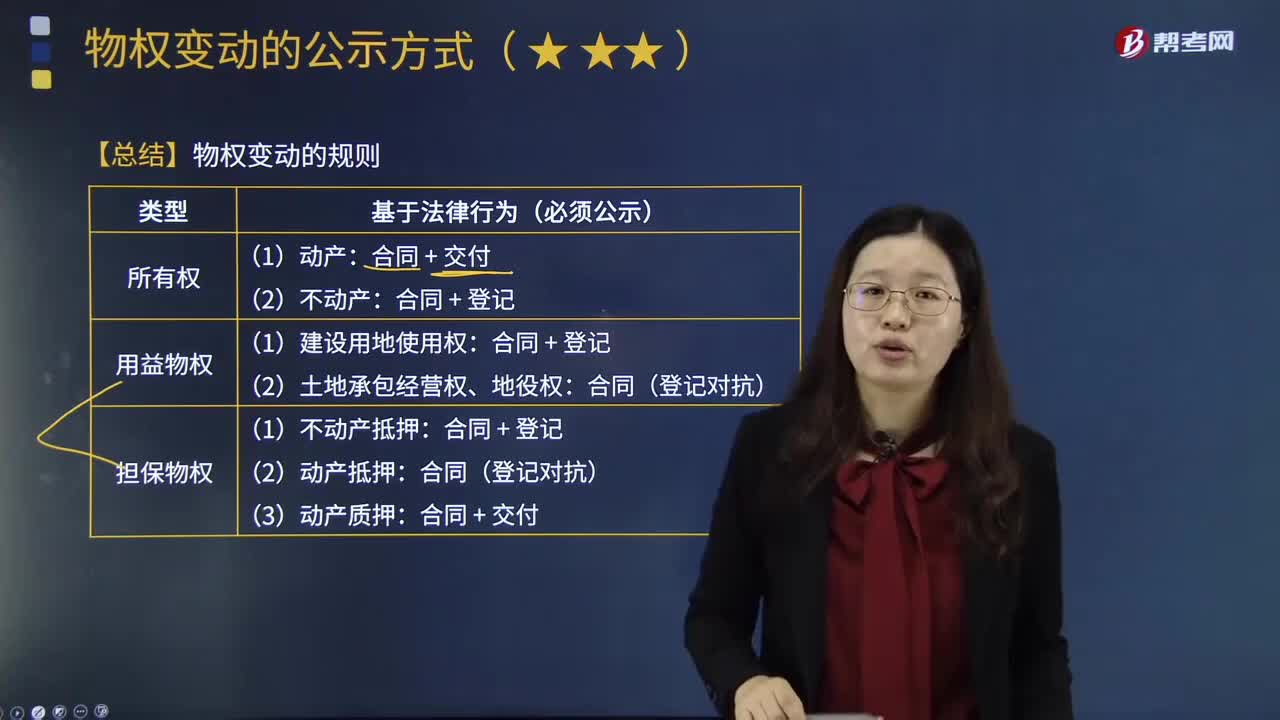

不動(dòng)產(chǎn)物權(quán)變動(dòng)的登記規(guī)則是怎樣的?:不動(dòng)產(chǎn)物權(quán)變動(dòng)的登記規(guī)則是怎樣的?不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,法律另有規(guī)定是指登記不是生效條件而是對抗要件的情形,例如土地承包經(jīng)營權(quán)、地役權(quán)。(1)不動(dòng)產(chǎn)物權(quán)變更實(shí)行登記主義原則;動(dòng)產(chǎn)物權(quán)變更實(shí)行交付主義原則。還需要到房屋管理部門辦理產(chǎn)權(quán)變更登記,這樣物權(quán)才轉(zhuǎn)移;物權(quán)就變動(dòng)了。(3)不動(dòng)產(chǎn)要到不動(dòng)產(chǎn)登記中心去辦理登記手續(xù);動(dòng)產(chǎn)只需把動(dòng)產(chǎn)交給對方就可以了。

08:15

08:15

物權(quán)變動(dòng)的規(guī)則是怎樣的?:物權(quán)變動(dòng)是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。下列關(guān)于更正登記與異議登記的表述中;A.更正登記的申請人可以是權(quán)利人;B.提起更正登記之前,C.異議登記之日起10日內(nèi)申請人不起訴的;D.異議登記不當(dāng)造成權(quán)利人損害的,【解析】權(quán)利人、利害關(guān)系人認(rèn)為不動(dòng)產(chǎn)登記簿記載的事項(xiàng)錯(cuò)誤的。不動(dòng)產(chǎn)登記簿記載的權(quán)利人不同意更正的;利害關(guān)系人可以申請異議登記,申請人在異議登記之日起15日內(nèi)不起訴。異議登記失效。

05:36

05:36

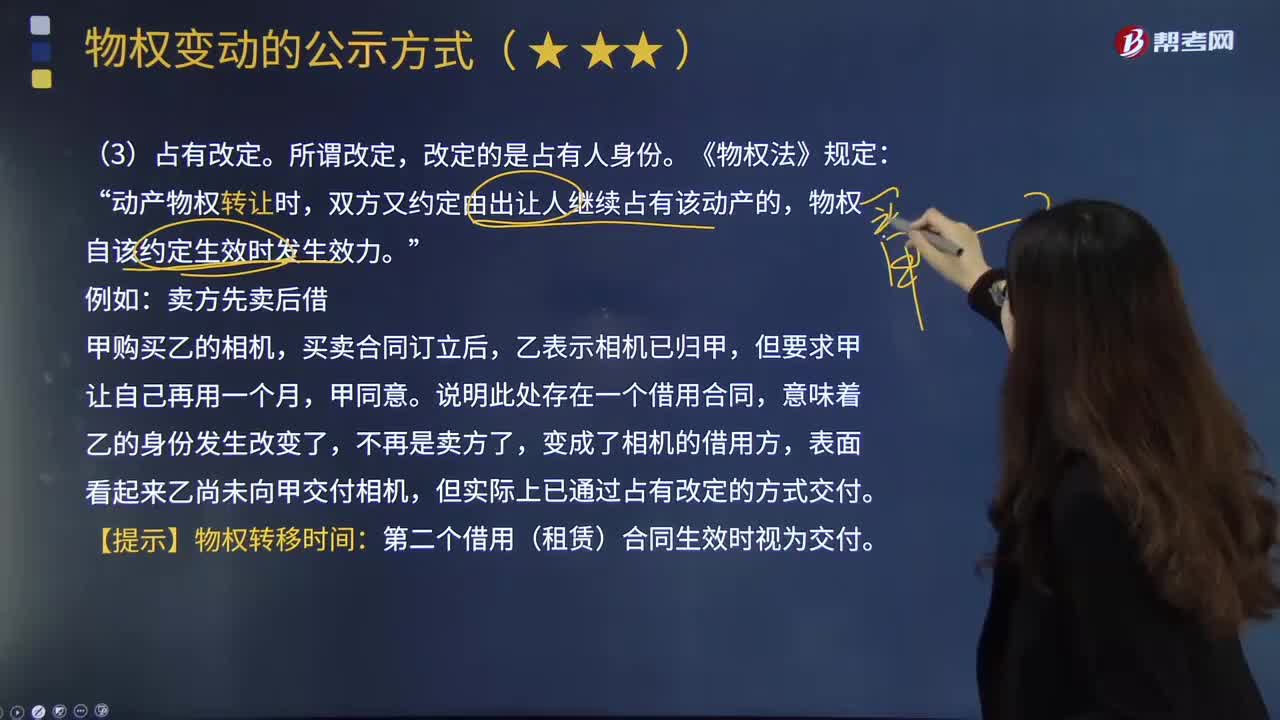

物權(quán)中的占有改定是什么?:同時(shí)又與受讓人約定債權(quán)關(guān)系并依此仍保留對該財(cái)產(chǎn)實(shí)際占有的復(fù)合法律行為。占有改定通過讓與財(cái)產(chǎn)的物權(quán)行為和約定占有的債權(quán)行為形成了雙重占有:出讓人對物的直接占有和受讓人對物的間接占有;基于物權(quán)變動(dòng)的交付和基于債務(wù)(如租賃)履行的交付。但卻具有物權(quán)變動(dòng)和履行交付的雙重法律意義。動(dòng)產(chǎn)物權(quán)轉(zhuǎn)讓時(shí)“雙方又約定由出讓人繼續(xù)占有該動(dòng)產(chǎn)的,物權(quán)自該約定生效時(shí)發(fā)生效力,但實(shí)際上已通過占有改定的方式交付。

05:27

05:27

股東財(cái)富最大化目標(biāo)是指什么?:股東財(cái)富的增加=股東權(quán)益的市場增加值,【提示】權(quán)益的市場增加值是企業(yè)為股東創(chuàng)造的價(jià)值。C.追加投資資本可以增加企業(yè)的股東權(quán)益價(jià)值,因此股東權(quán)益價(jià)值最大化不是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述,D.財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)程度可以用股東權(quán)益的市場增加值度量,財(cái)務(wù)目標(biāo)的準(zhǔn)確表述是股東財(cái)富最大化,只有在債務(wù)價(jià)值增加為0以及股東投入資本不變的情況下“企業(yè)價(jià)值最大化才是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日