注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:01

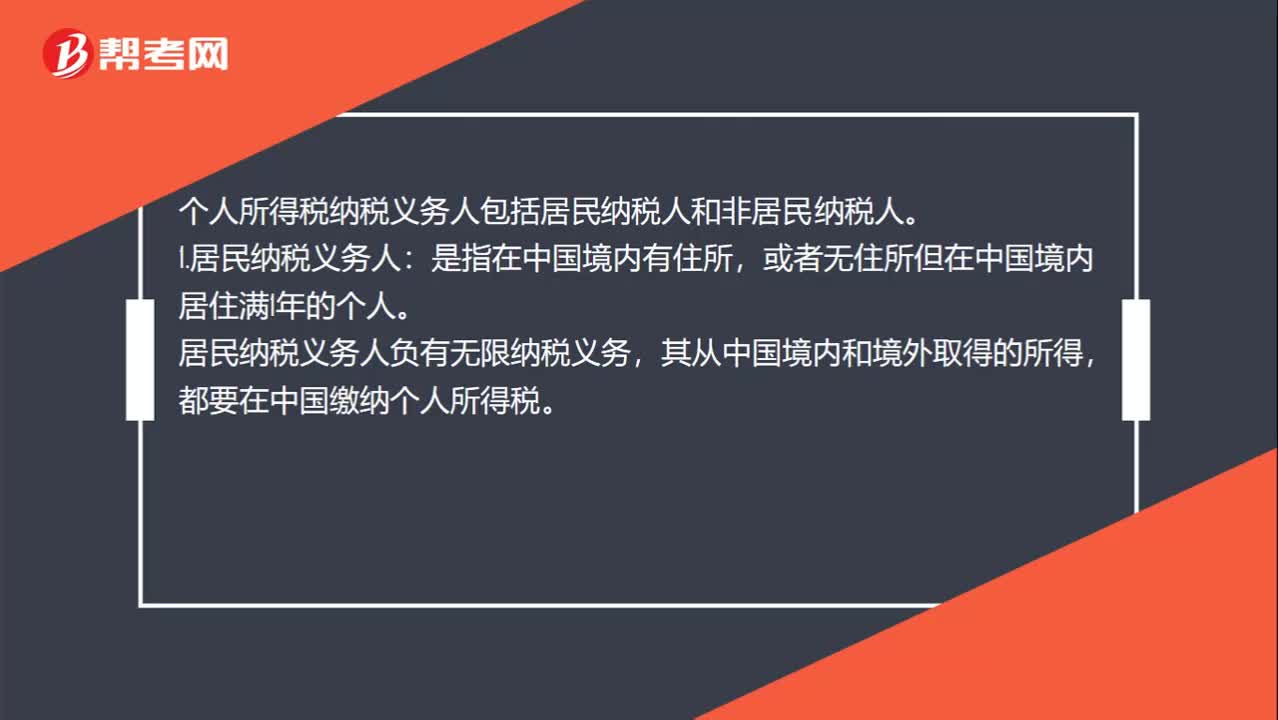

01:01個(gè)人所得稅納稅義務(wù)人包括哪些?:個(gè)人所得稅納稅義務(wù)人包括哪些?個(gè)人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國(guó)境內(nèi)居住滿1年的個(gè)人。居民納稅義務(wù)人負(fù)有無限納稅義務(wù),其從中國(guó)境內(nèi)和境外取得的所得,都要在中國(guó)繳納個(gè)人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國(guó)境內(nèi)居住不滿1年的個(gè)人。非居民納稅義務(wù)人承擔(dān)有限納稅義務(wù),僅就其從中國(guó)境內(nèi)取得的所得,在中國(guó)繳納個(gè)人所得稅。

00:17

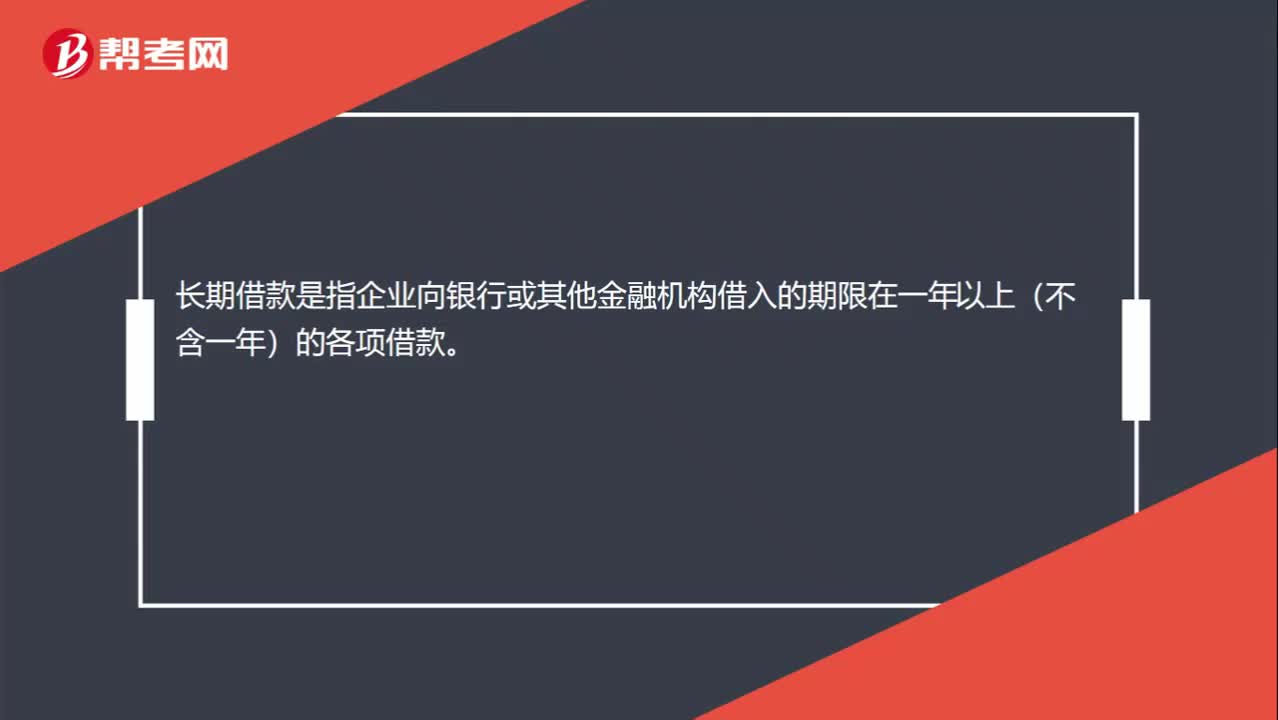

00:17什么是長(zhǎng)期借款?:長(zhǎng)期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)借入的期限在一年以上(不含一年)的各項(xiàng)借款。

00:31

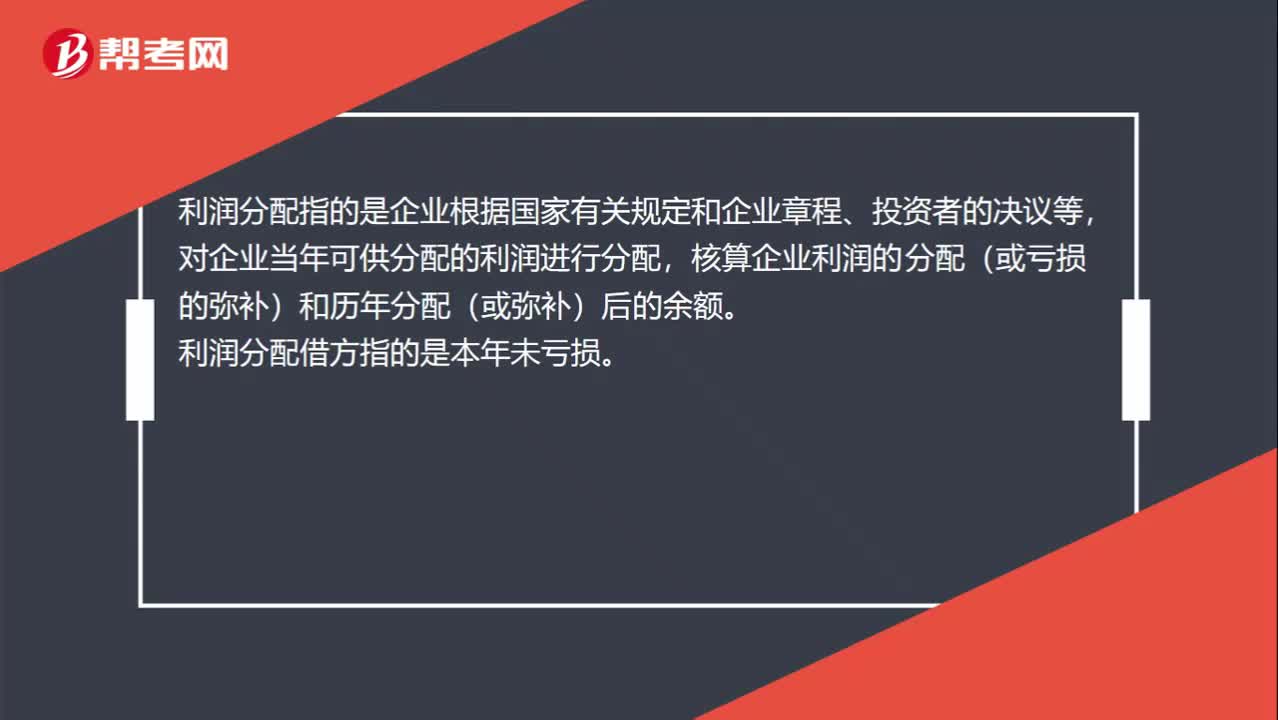

00:31利潤(rùn)分配借方是什么?:利潤(rùn)分配借方是什么?利潤(rùn)分配指的是企業(yè)根據(jù)國(guó)家有關(guān)規(guī)定和企業(yè)章程、投資者的決議等,對(duì)企業(yè)當(dāng)年可供分配的利潤(rùn)進(jìn)行分配,核算企業(yè)利潤(rùn)的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的余額。利潤(rùn)分配借方指的是本年未虧損。

01:19

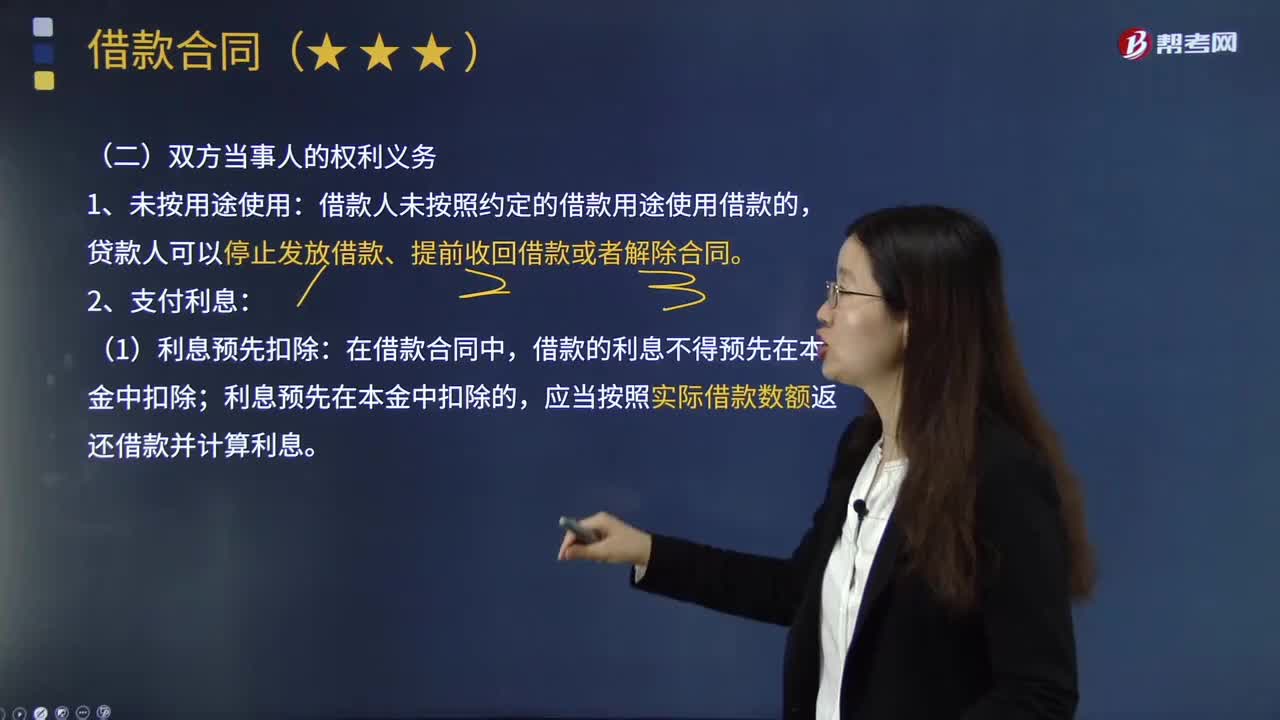

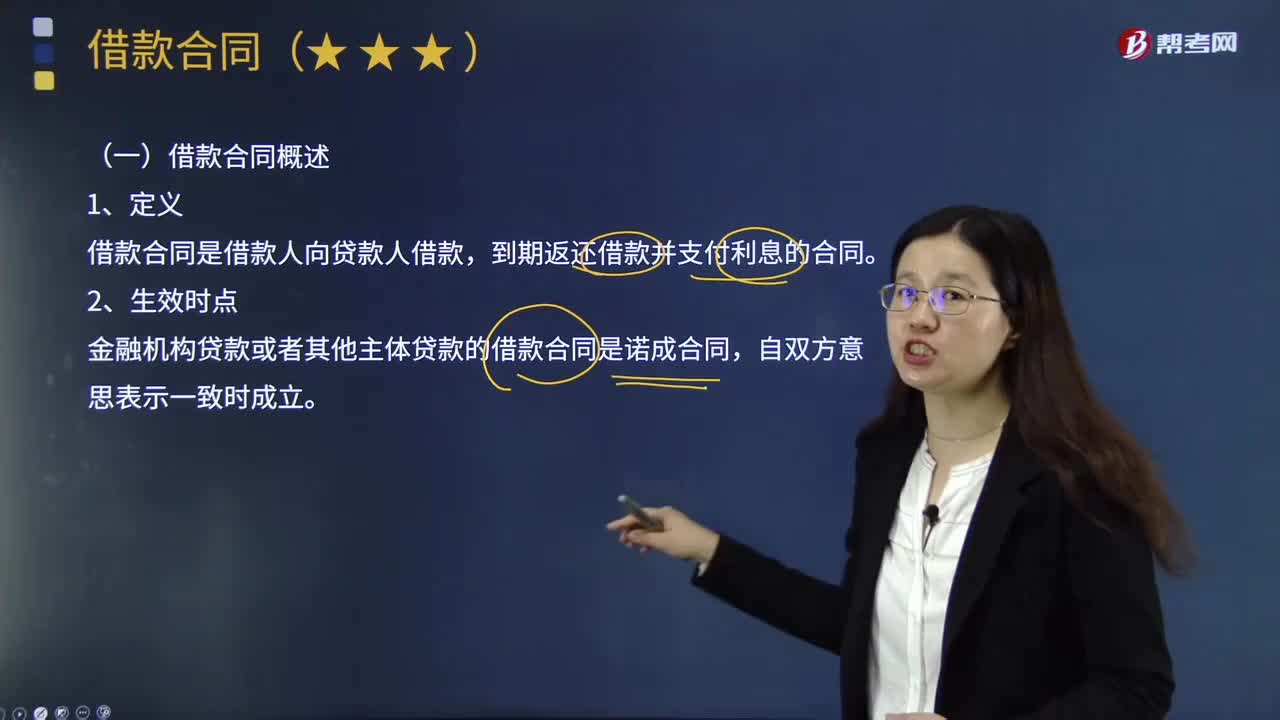

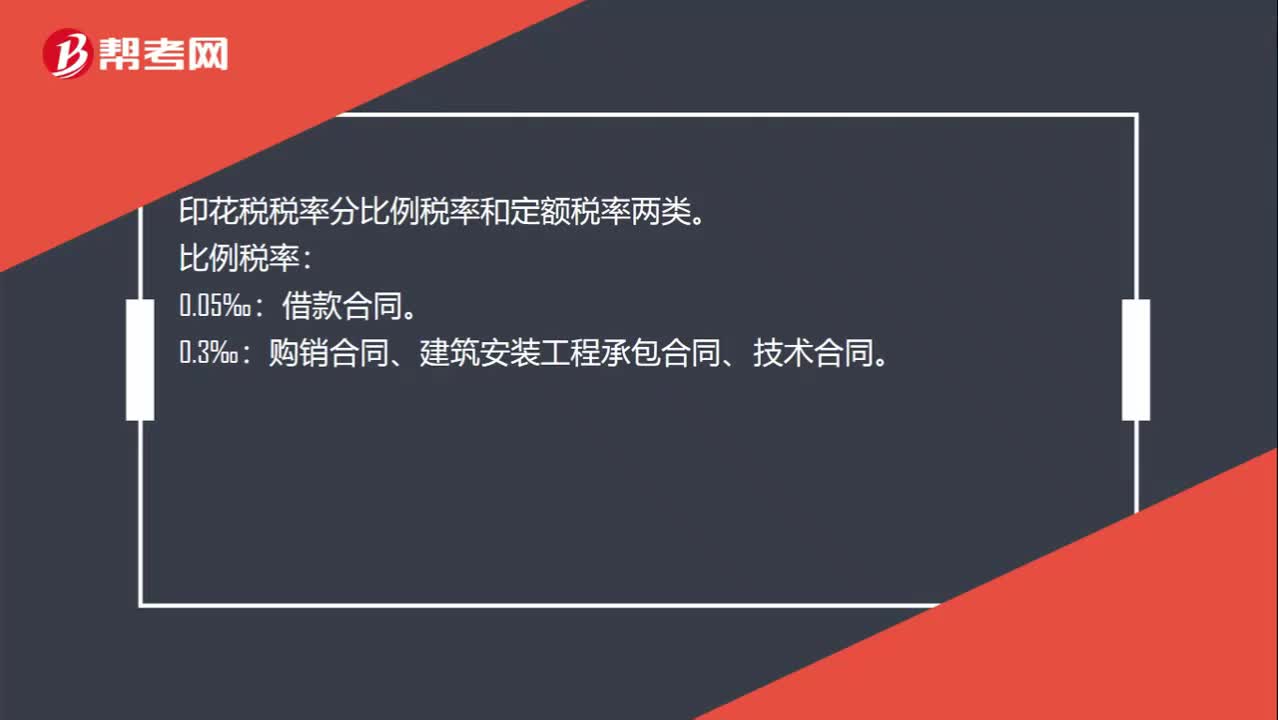

01:19借款合同印花稅是什么?:借款合同印花稅是什么?借款合同印花稅指的是簽訂借款合同需要繳納的印花稅,銀行及其他金融組織和借款人(不包括銀行同業(yè)拆借)所簽訂的借款合同按借款金額萬分之零點(diǎn)五貼花。印花稅稅率分比例稅率和定額稅率兩類。比例稅率:借款合同。購(gòu)銷合同、建筑安裝工程承包合同、技術(shù)合同。營(yíng)業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運(yùn)輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、建筑工程勘察設(shè)計(jì)合同。

13:01

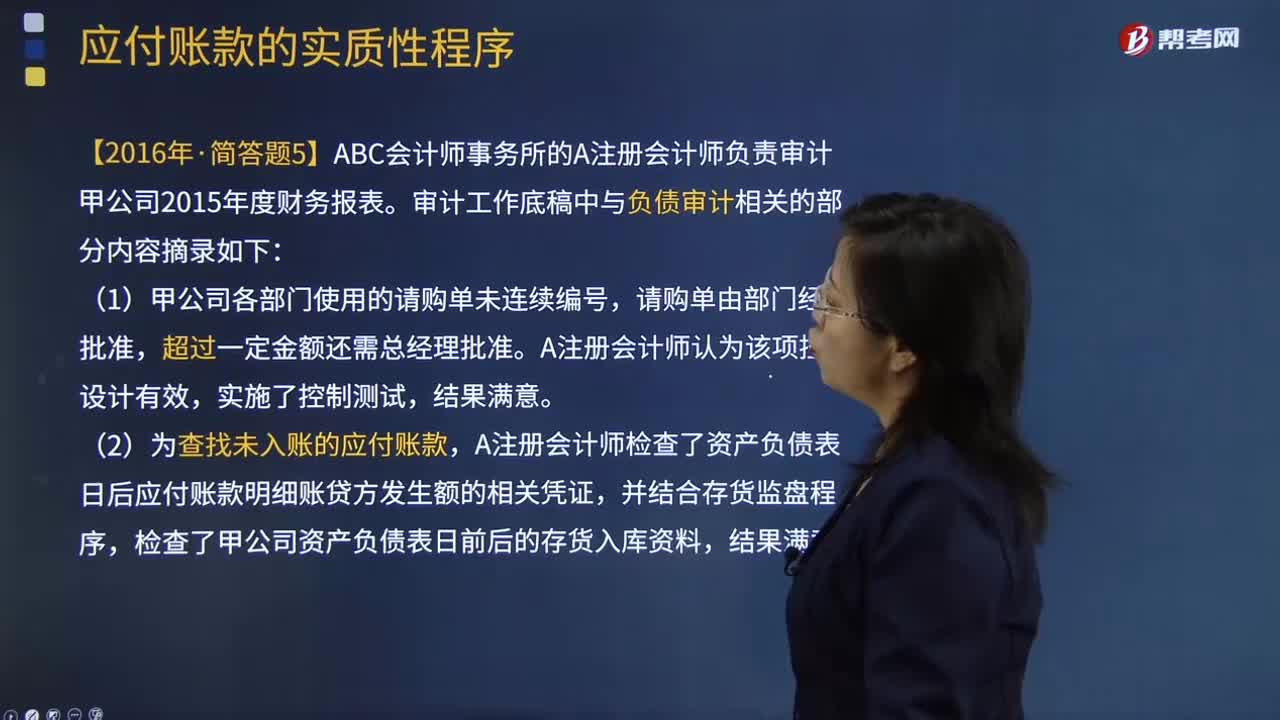

13:01應(yīng)付關(guān)聯(lián)方的款項(xiàng)有哪些?:(3)檢查被審計(jì)單位與關(guān)聯(lián)方的對(duì)賬記錄或向關(guān)聯(lián)方函證。A注冊(cè)會(huì)計(jì)師檢查了資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相關(guān)憑證,甲公司實(shí)際發(fā)生的產(chǎn)品質(zhì)量保證支出與以前年度的預(yù)計(jì)數(shù)相差較大。A注冊(cè)會(huì)計(jì)師要求管理層就該差異進(jìn)行追溯調(diào)整。A注冊(cè)會(huì)計(jì)師未實(shí)施進(jìn)一步審計(jì)程序。A注冊(cè)會(huì)計(jì)師作出了300萬元到360萬元之間的區(qū)間估計(jì),與管理層溝通后同意其按100萬元的錯(cuò)報(bào)進(jìn)行調(diào)整。

00:28

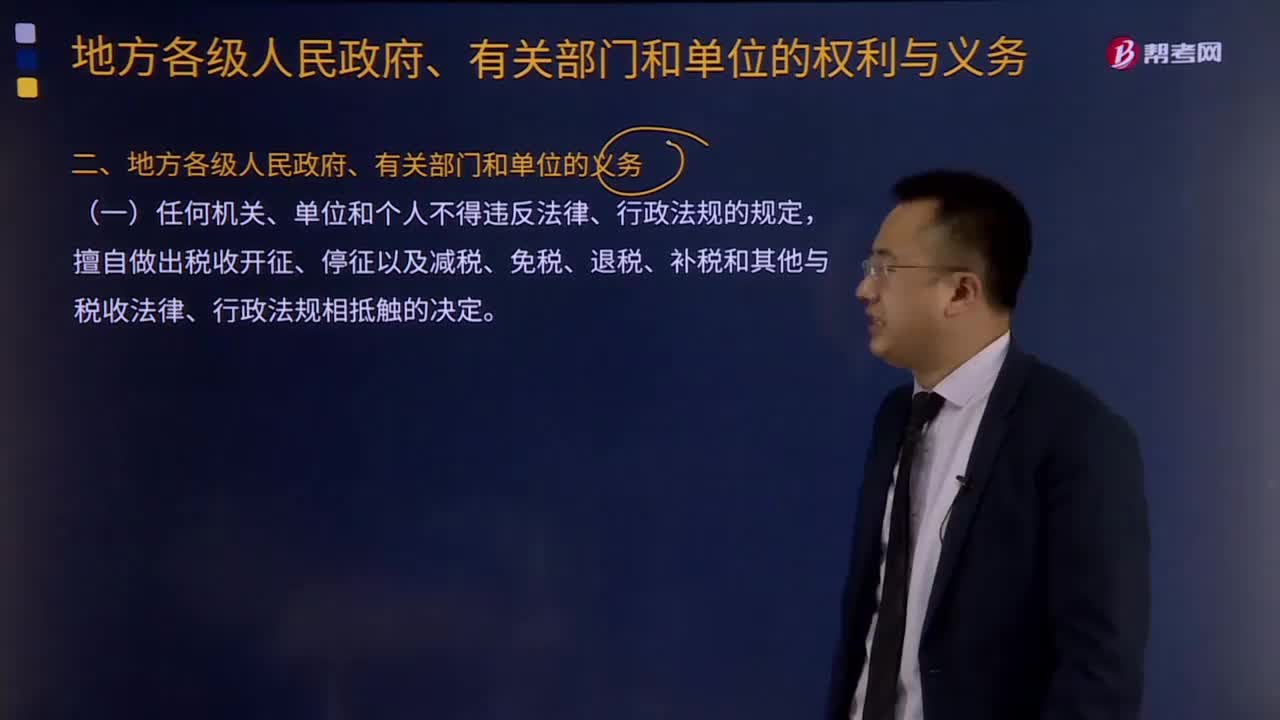

00:28地方各級(jí)人民政府、有關(guān)部門和單位的義務(wù)有什么?:1、任何機(jī)關(guān)、單位和個(gè)人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補(bǔ)稅和其他與稅收法律、行政法規(guī)相抵觸的決定。2、收到違反稅收法律、行政法規(guī)行為檢舉的機(jī)關(guān)和負(fù)責(zé)查處的機(jī)關(guān)應(yīng)當(dāng)為檢舉人保密。稅務(wù)機(jī)關(guān)應(yīng)做到依法征稅,納稅人依法履行納稅義務(wù)、全面落實(shí)納稅人權(quán)利是稅收征收管理法的核心問題,1、地方各級(jí)人民政府應(yīng)當(dāng)依法加強(qiáng)對(duì)本行政區(qū)域內(nèi)稅收征收管理工作的領(lǐng)導(dǎo)或者協(xié)調(diào)。

00:31

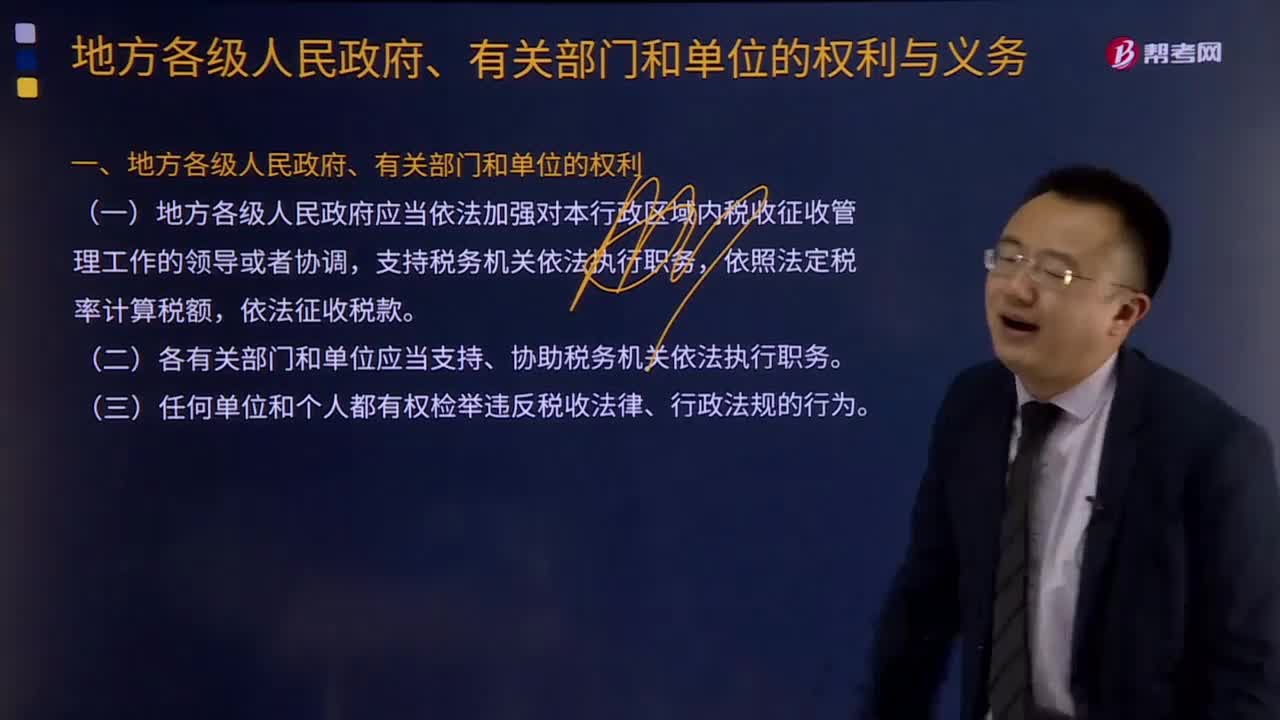

00:31地方各級(jí)人民政府、有關(guān)部門和單位的權(quán)利是什么?:1、地方各級(jí)人民政府應(yīng)當(dāng)依法加強(qiáng)對(duì)本行政區(qū)域內(nèi)稅收征收管理工作的領(lǐng)導(dǎo)或者協(xié)調(diào),2、各有關(guān)部門和單位應(yīng)當(dāng)支持、協(xié)助稅務(wù)機(jī)關(guān)依法執(zhí)行職務(wù)。3、任何單位和個(gè)人都有權(quán)檢舉違反稅收法律、行政法規(guī)的行為。1、任何機(jī)關(guān)、單位和個(gè)人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補(bǔ)稅和其他與稅收法律、行政法規(guī)相抵觸的決定。

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國(guó)家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

04:06

04:06稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機(jī)關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)下級(jí)稅務(wù)機(jī)關(guān)的執(zhí)法活動(dòng)依法進(jìn)行監(jiān)督。

00:13

00:13稅務(wù)行政主體的權(quán)利有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。(一)稅務(wù)機(jī)關(guān)和稅務(wù)人員的權(quán)利。(二)稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù),1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī)。尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)下級(jí)稅務(wù)機(jī)關(guān)的執(zhí)法活動(dòng)依法進(jìn)行監(jiān)督,7、各級(jí)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準(zhǔn)則的情況進(jìn)行監(jiān)督檢查。

02:45

02:45權(quán)益凈利率的驅(qū)動(dòng)因素有哪些?:=營(yíng)業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動(dòng)力。權(quán)益凈利率=營(yíng)業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動(dòng)的不利因素是營(yíng)業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對(duì)權(quán)益凈利率變動(dòng)的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動(dòng)的影響。

01:15

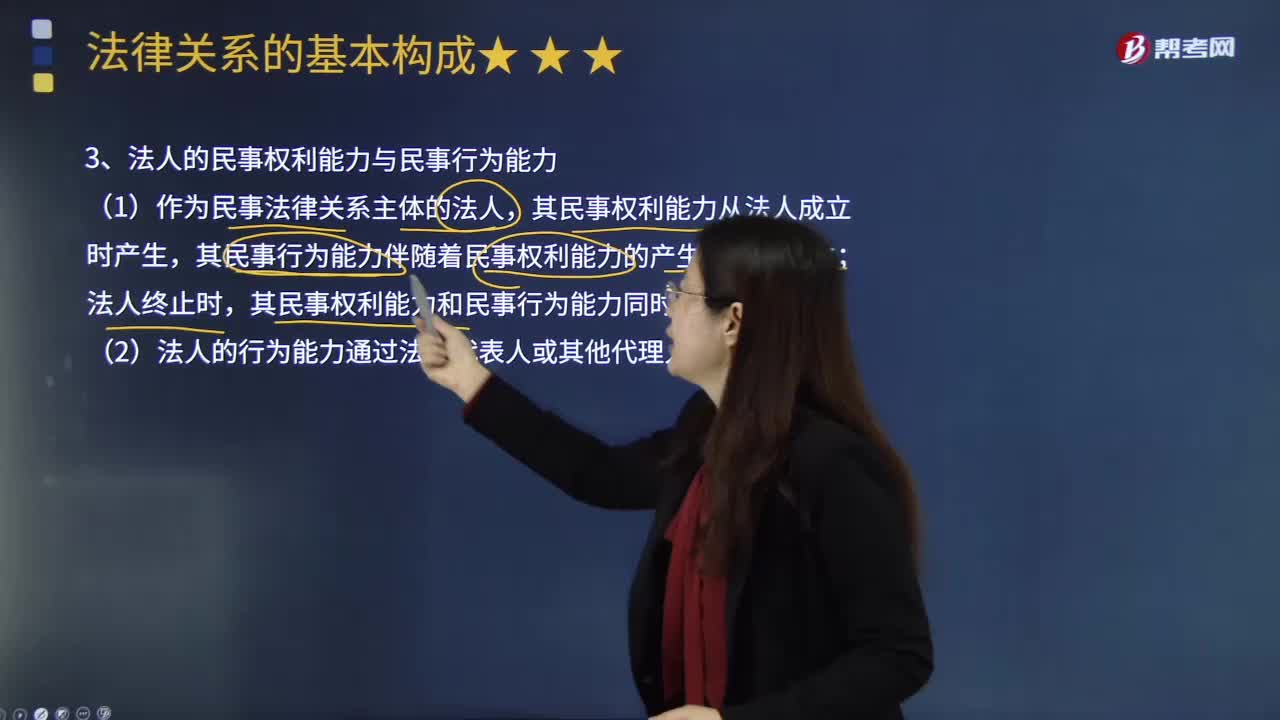

01:15如何理解法人的民事權(quán)利能力與民事行為能力的含義?:法人的權(quán)利能力始于法人依法設(shè)立或登記,法人的權(quán)利能力范圍由法律或?yàn)榉伤_認(rèn)的法人章程來決定。法人民事行為能力是指法人以自己的意思獨(dú)立進(jìn)行民事活動(dòng),法人的民事行為能力與自然人不同,法人的民事行為能力和其民事權(quán)利能力在范圍上一致。法人能夠以自己的行為取得權(quán)利和承擔(dān)義務(wù)的范圍,法人的民事行為能力是通過法人的機(jī)關(guān)來實(shí)現(xiàn)的。機(jī)關(guān)對(duì)外以法人的各義進(jìn)行的民事法律行為,法人通過其機(jī)關(guān)實(shí)際取得權(quán)利并承擔(dān)義務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日