-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

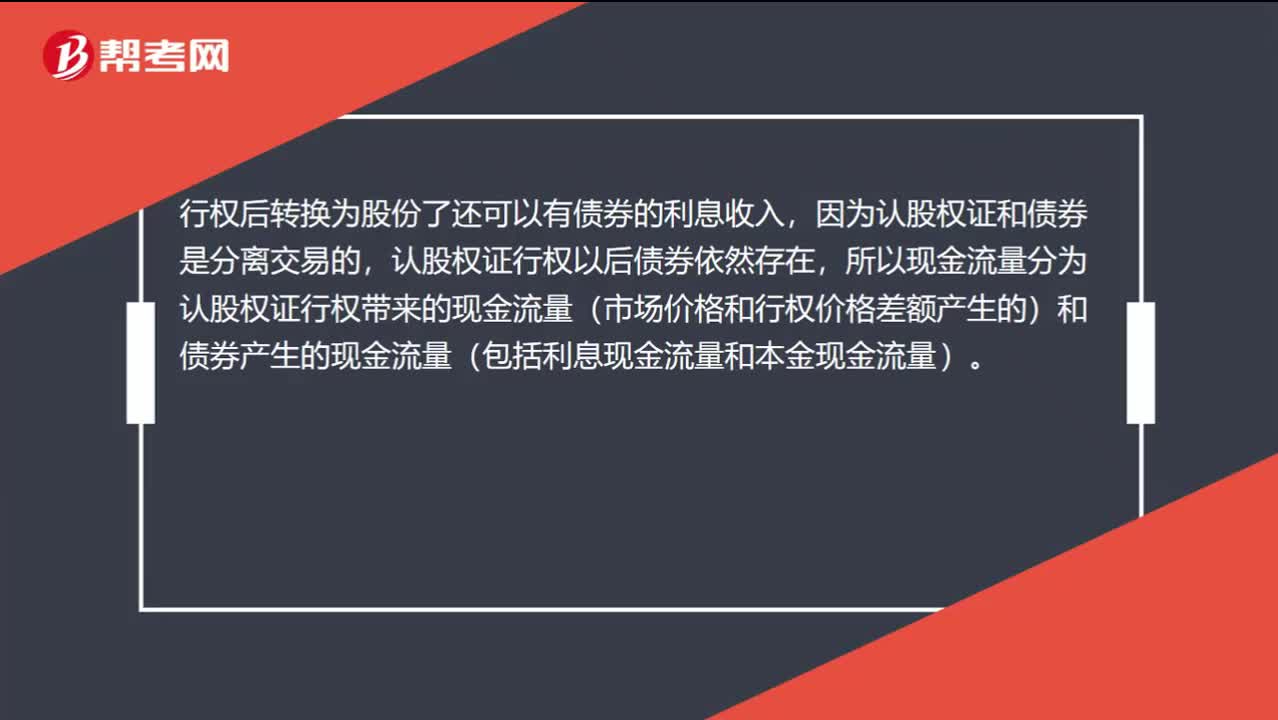

認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?

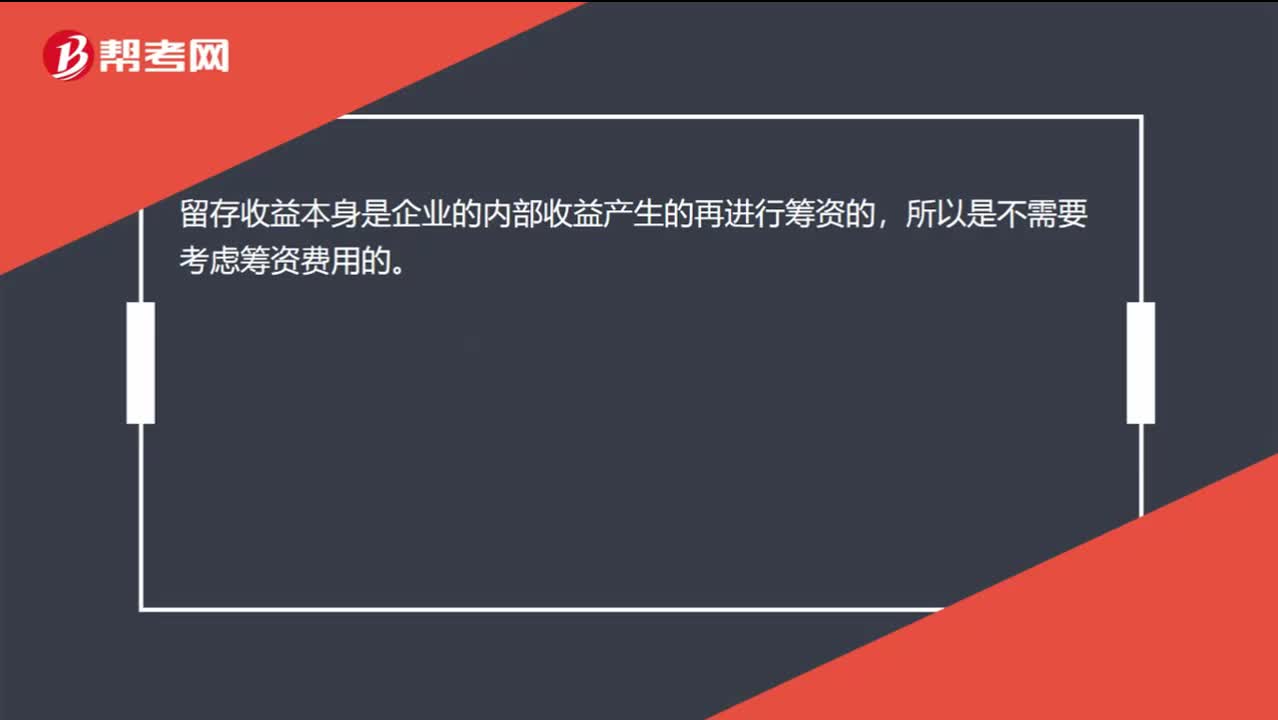

權(quán)益資本成本考慮發(fā)行費用,留存收益資本成本為什么不考慮呢?

權(quán)益凈利率的公式是什么?

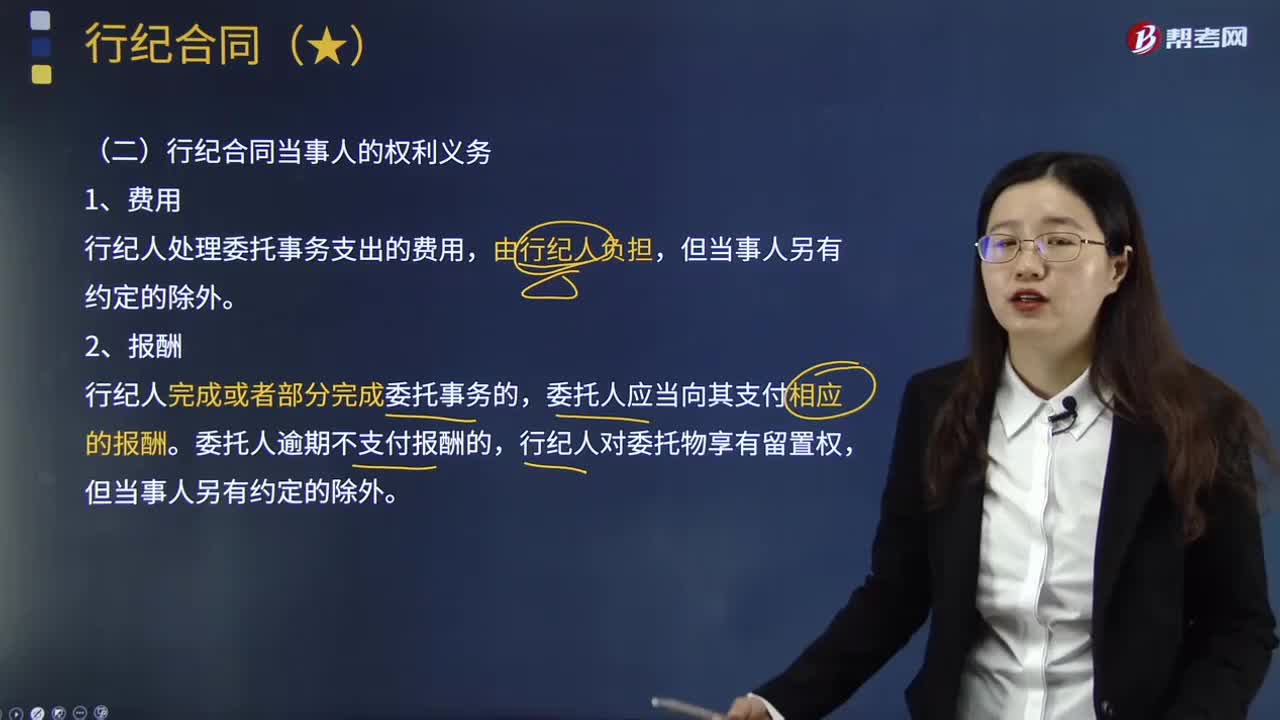

行紀(jì)合同當(dāng)事人有哪些權(quán)利義務(wù)?

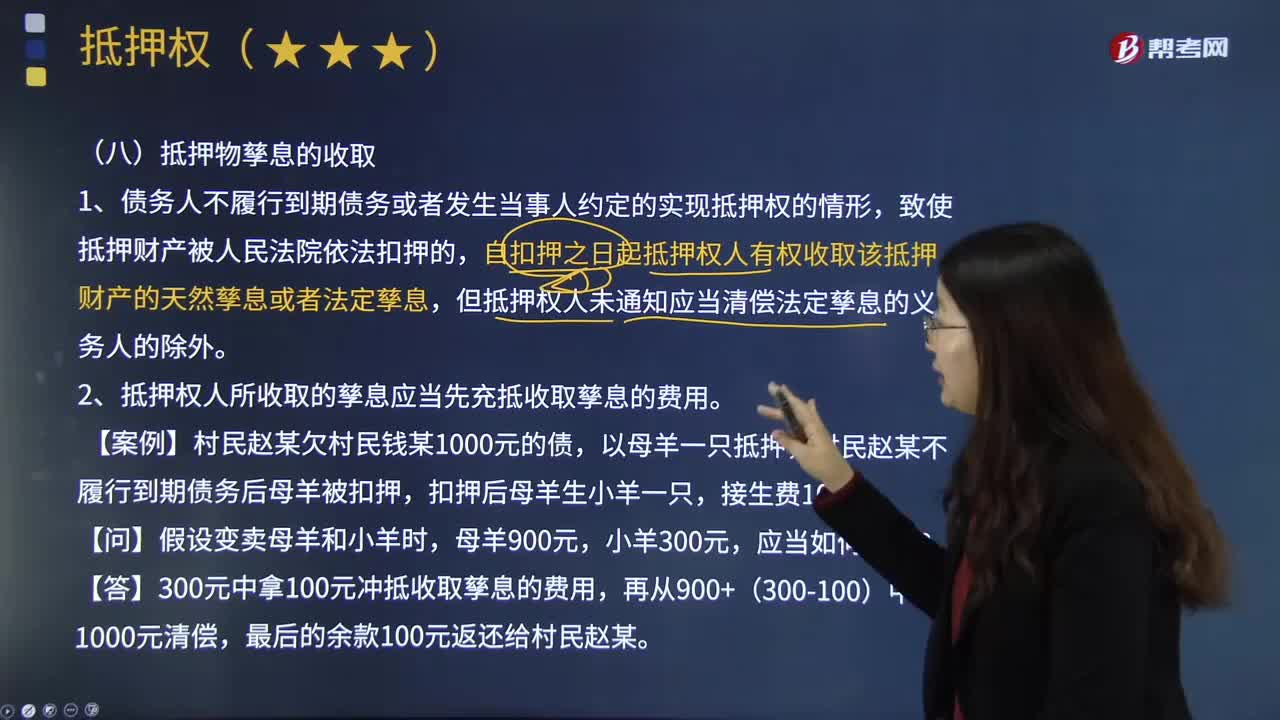

抵押權(quán)人怎樣收取抵押物孳息?

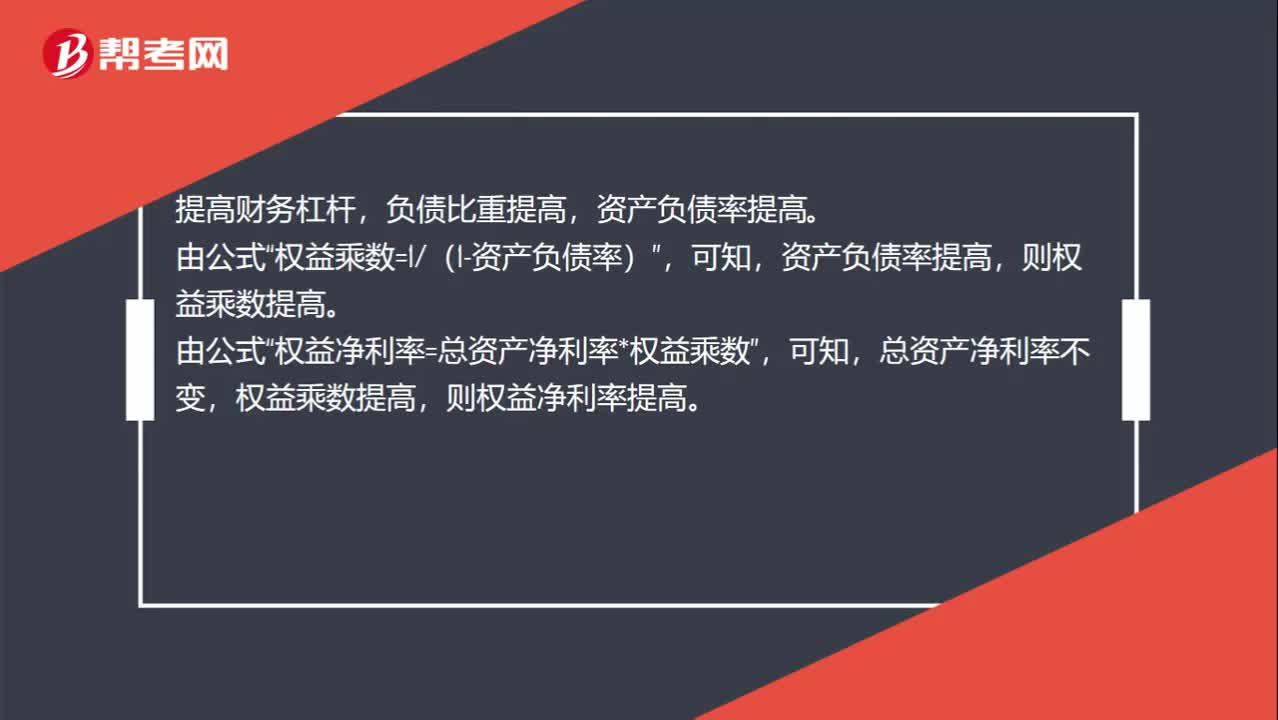

總資產(chǎn)凈利率不變時,為什么增加財務(wù)杠桿可以提升權(quán)益凈利率?

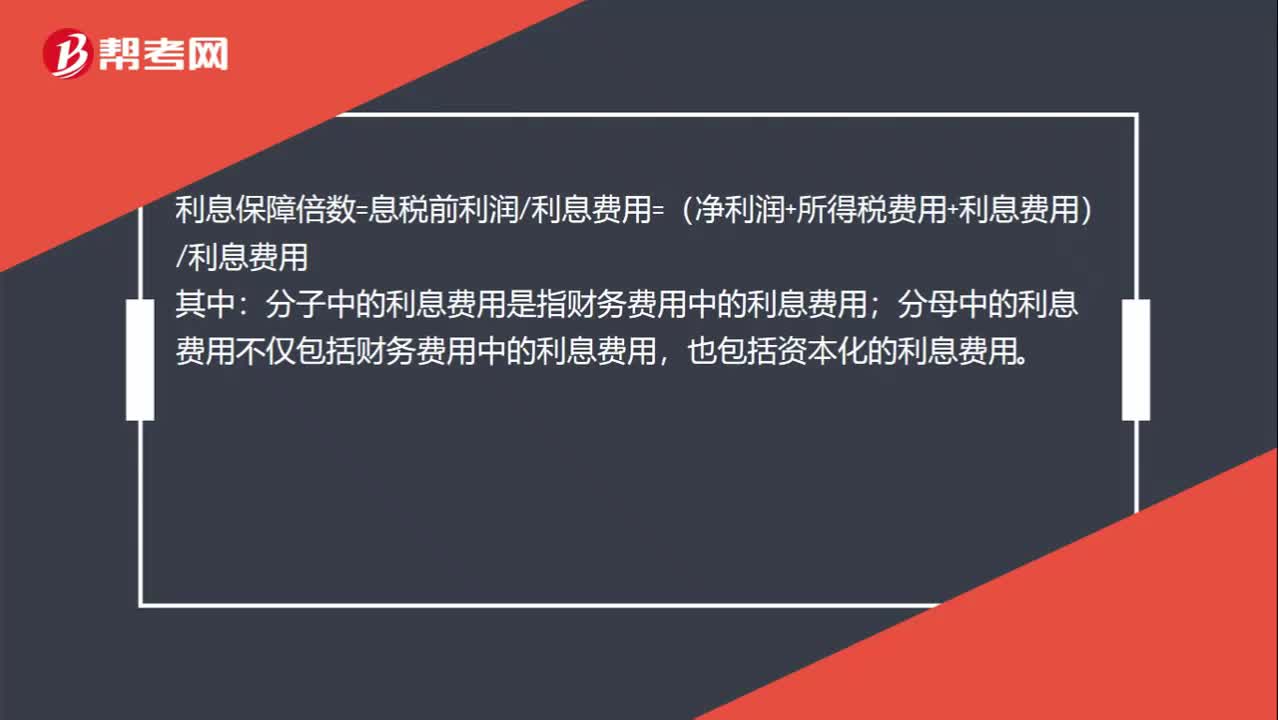

宣布并支付股利,為什么不影響利息保障倍數(shù)?

將他人寄售商品列入被審計單位的存貨中,違反了存在認(rèn)定嗎?

長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?

為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險?

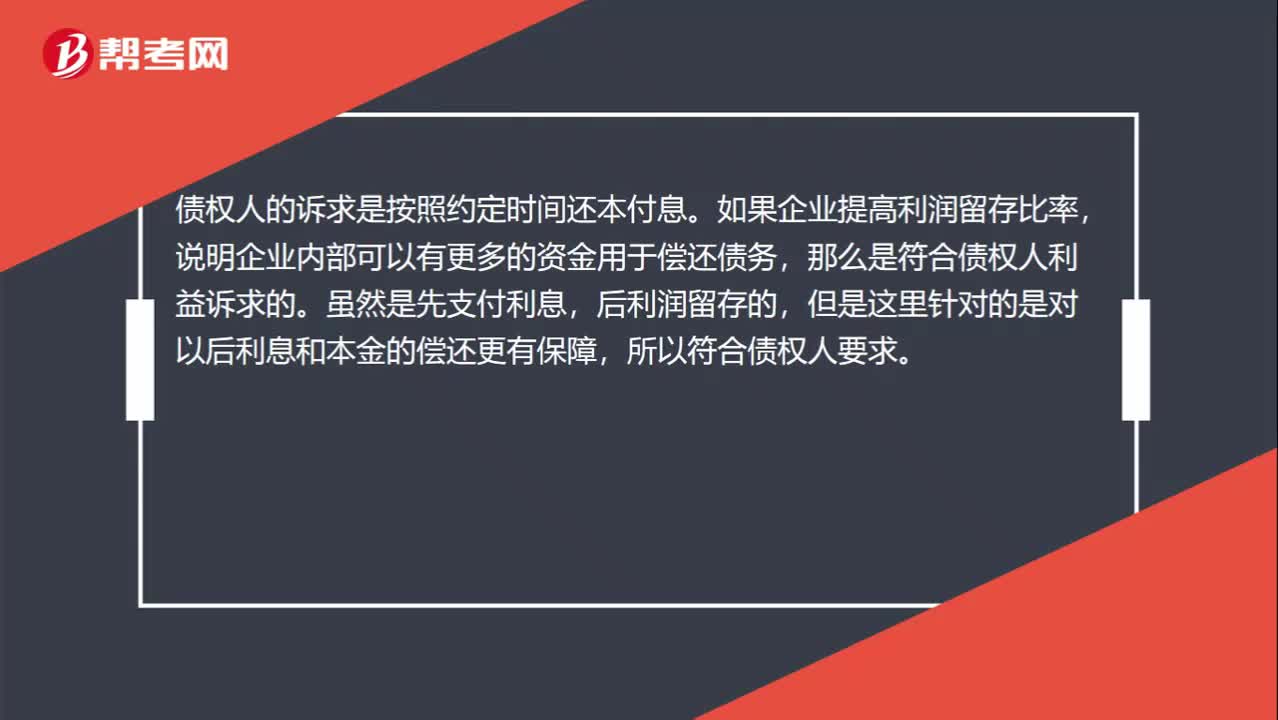

提高利潤留存比率符合債權(quán)人要求嗎?

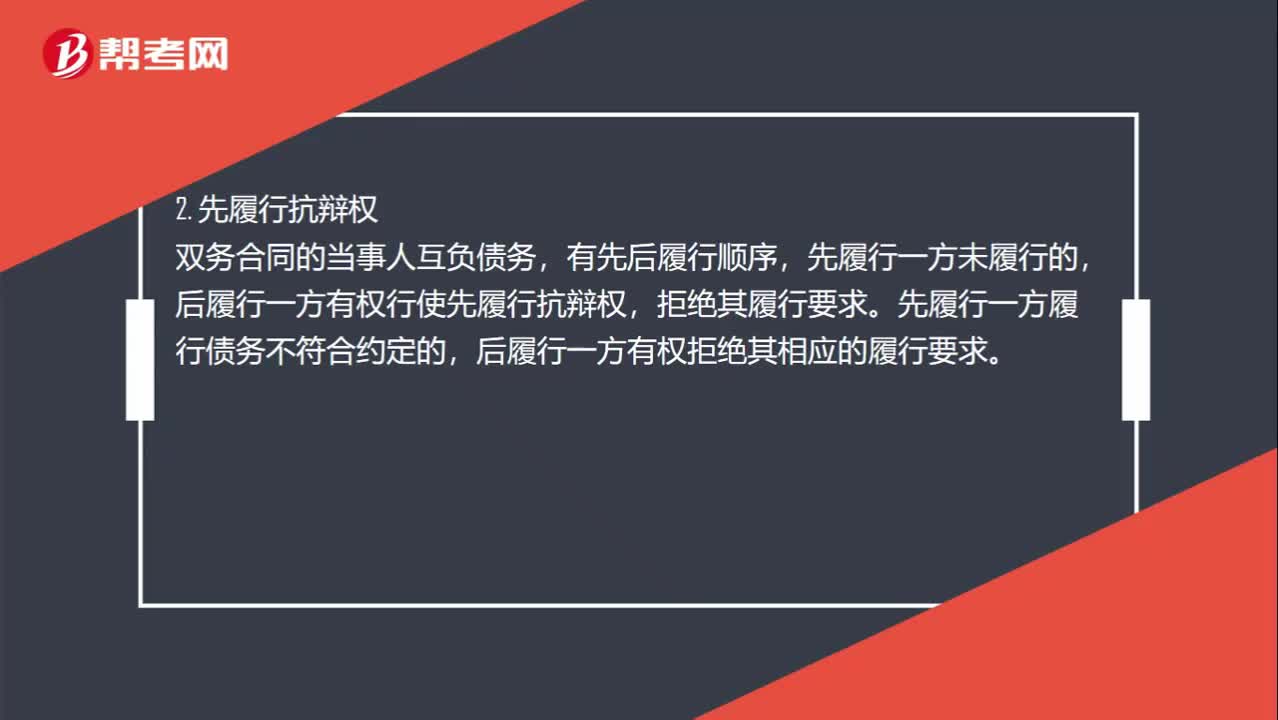

什么是同時履行抗辯權(quán)、先履行抗辯權(quán)和不安抗辯權(quán)?

00:47

00:47

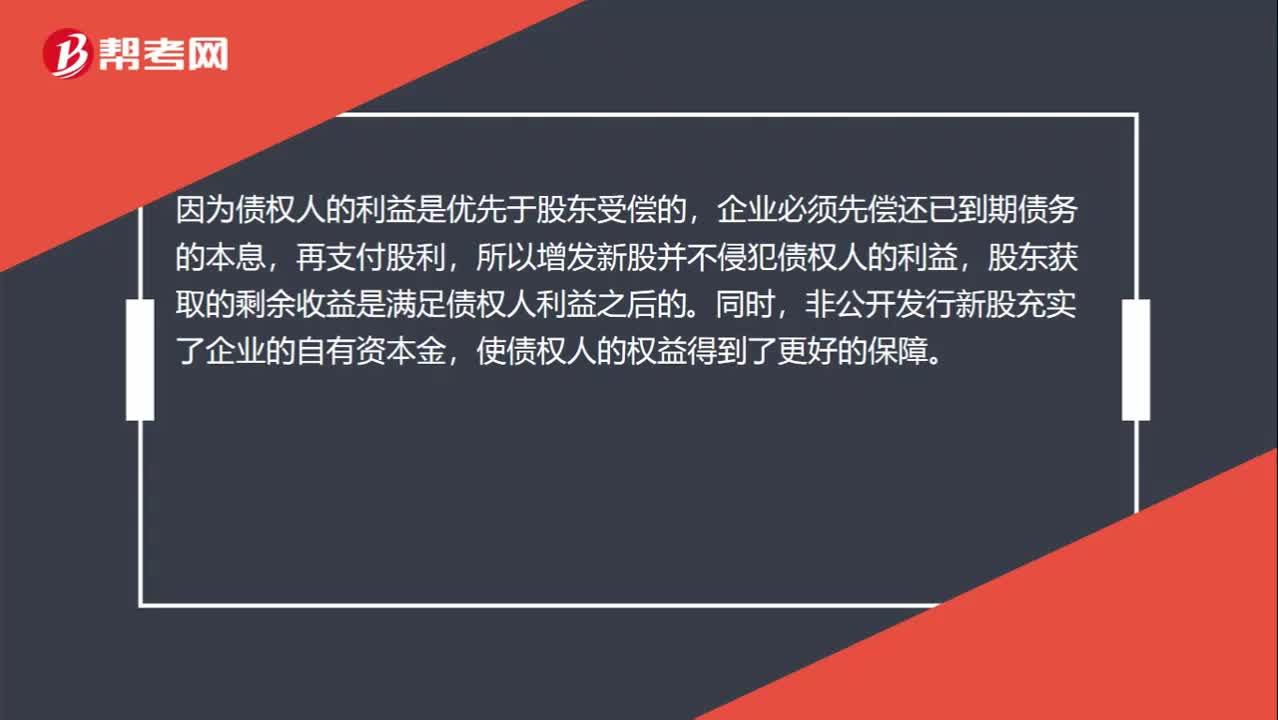

非公開增發(fā)新股為什么符合債權(quán)人目標(biāo)?:非公開增發(fā)新股為什么符合債權(quán)人目標(biāo)?非公開發(fā)行新股是指股份有限公司采用非公開方式,向特定對象發(fā)行股票的行為。因為債權(quán)人的利益是優(yōu)先于股東受償?shù)模髽I(yè)必須先償還已到期債務(wù)的本息,再支付股利,所以增發(fā)新股并不侵犯債權(quán)人的利益,股東獲取的剩余收益是滿足債權(quán)人利益之后的。同時,非公開發(fā)行新股充實了企業(yè)的自有資本金,使債權(quán)人的權(quán)益得到了更好的保障。

00:43

00:43

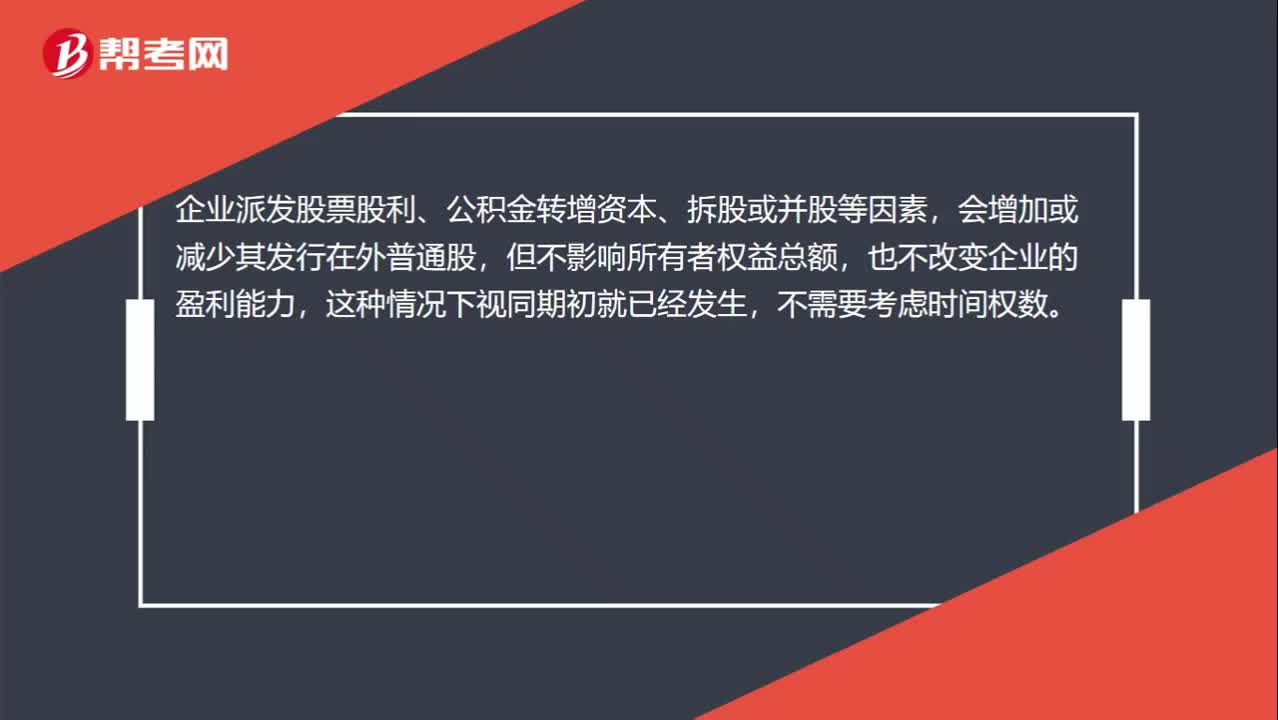

除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?:除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股或并股等因素,會增加或減少其發(fā)行在外普通股,但不影響所有者權(quán)益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項,都是需要考慮時間權(quán)數(shù)的。

00:49

00:49

成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認(rèn)的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進(jìn)行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

00:29

00:29

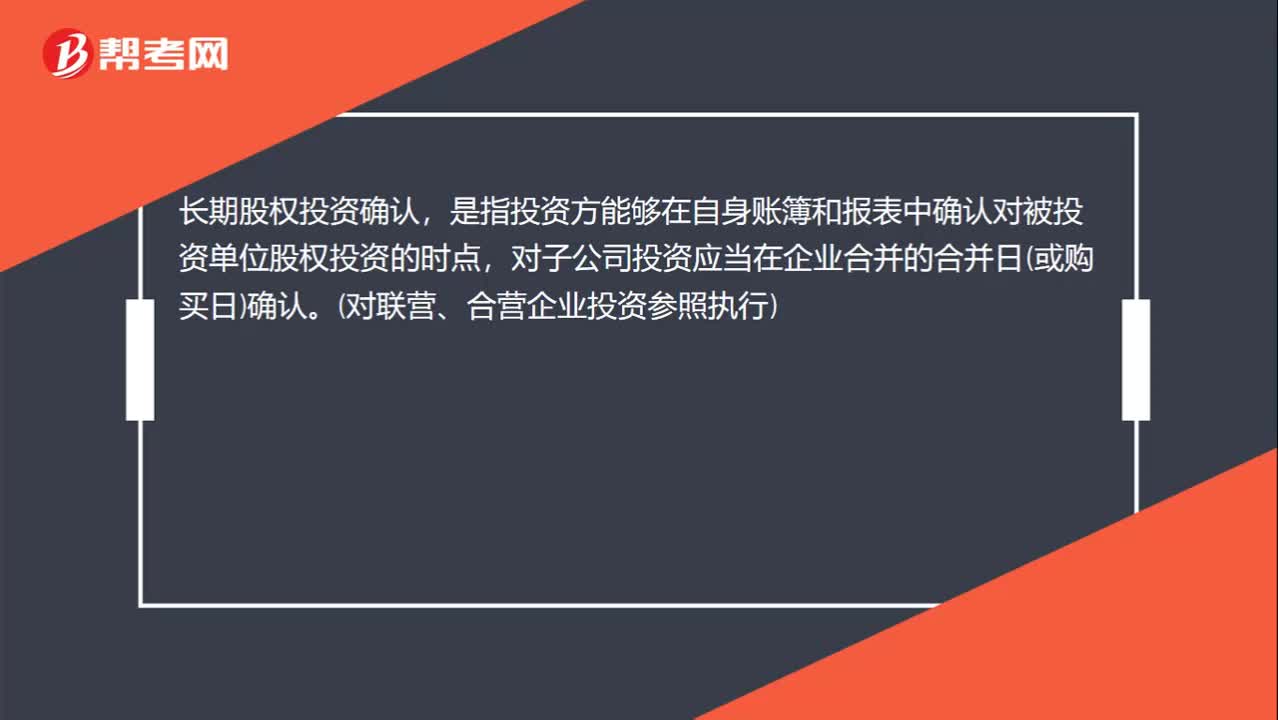

什么是長期股權(quán)投資確認(rèn)?:長期股權(quán)投資確認(rèn),是指投資方能夠在自身賬簿和報表中確認(rèn)對被投資單位股權(quán)投資的時點,對子公司投資應(yīng)當(dāng)在企業(yè)合并的合并日(或購買日)確認(rèn)。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

10:28

10:28

怎樣對收入確認(rèn)存在的舞弊風(fēng)險進(jìn)行評估?:怎樣對收入確認(rèn)存在的舞弊風(fēng)險進(jìn)行評估?3.注冊會計師應(yīng)當(dāng)評價通過實施風(fēng)險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風(fēng)險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險和報酬尚未全部轉(zhuǎn)移給客戶之前確認(rèn)銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認(rèn)收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費等)確認(rèn)收入。

01:55

01:55

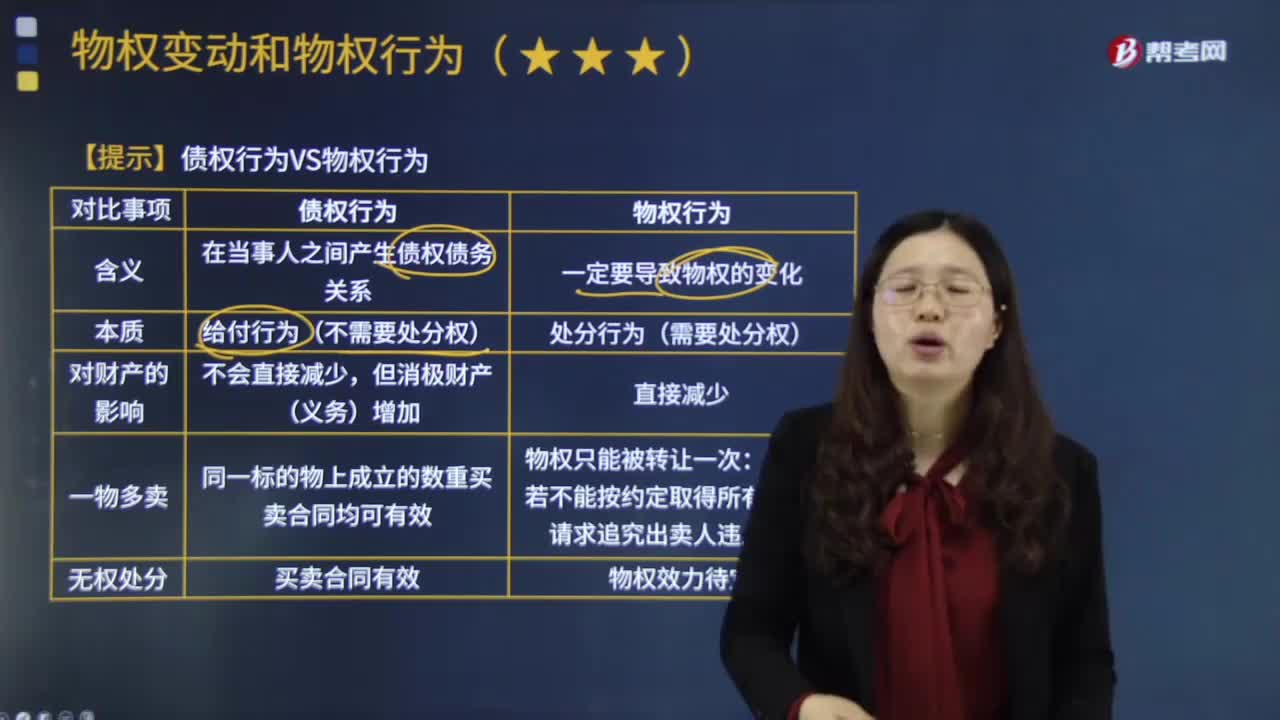

債權(quán)行為與物權(quán)行為有什么樣的區(qū)別?:債權(quán)行為與物權(quán)行為有什么樣的區(qū)別?如債權(quán)合同行為,合法成立的債權(quán)行為具有在特定當(dāng)事人之間設(shè)立。以轉(zhuǎn)讓財產(chǎn)為內(nèi)容的債權(quán)行為構(gòu)成物權(quán)行為的法律原因:債權(quán)行為并非物權(quán)行為的法律原因:學(xué)理上通常把債權(quán)行為、物權(quán)行為和準(zhǔn)物權(quán)行為并稱為。債權(quán)行為。是指直接發(fā)生物權(quán)變動效果的要式法律行為“在物權(quán)變動的法律行為中。然后成立物權(quán)行為。物權(quán)行為除須遵循法律行為的一般規(guī)則外。

06:16

06:16

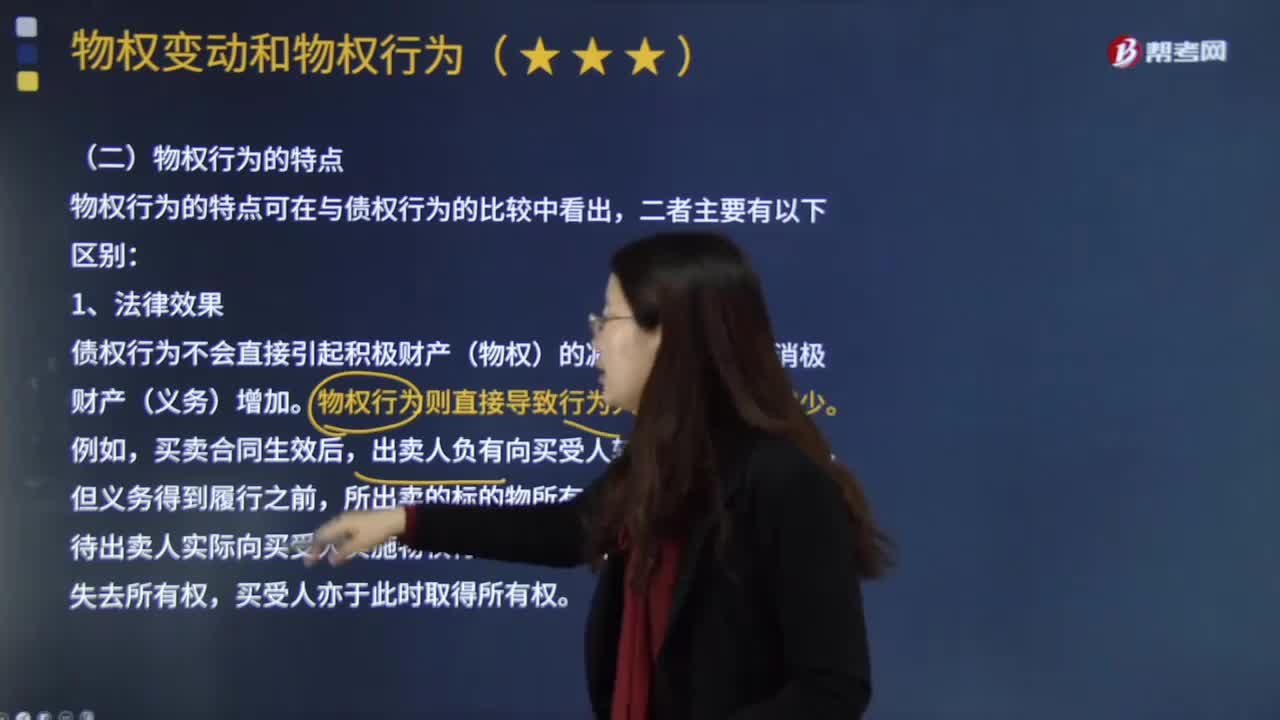

物權(quán)行為的特點具體有哪些??:是指直接發(fā)生物權(quán)變動效果的要式法律行為。在物權(quán)變動的法律行為中。出賣人須為轉(zhuǎn)移所有權(quán)的行為,債權(quán)行為不會直接引起積極財產(chǎn)(物權(quán))的減少,物權(quán)行為則直接導(dǎo)致行為人積極財產(chǎn)的減少。出賣人負(fù)有向買受人轉(zhuǎn)讓所有權(quán)的義務(wù),待出賣人實際向買受人實施物權(quán)行為、轉(zhuǎn)讓所有權(quán)后,物權(quán)行為使得物權(quán)發(fā)生變動。故出讓人需要對標(biāo)的物具有處分權(quán),在得到真權(quán)利人追認(rèn)或處分人取得處分權(quán)后或符合善意取得制度變得有效。

01:21

01:21

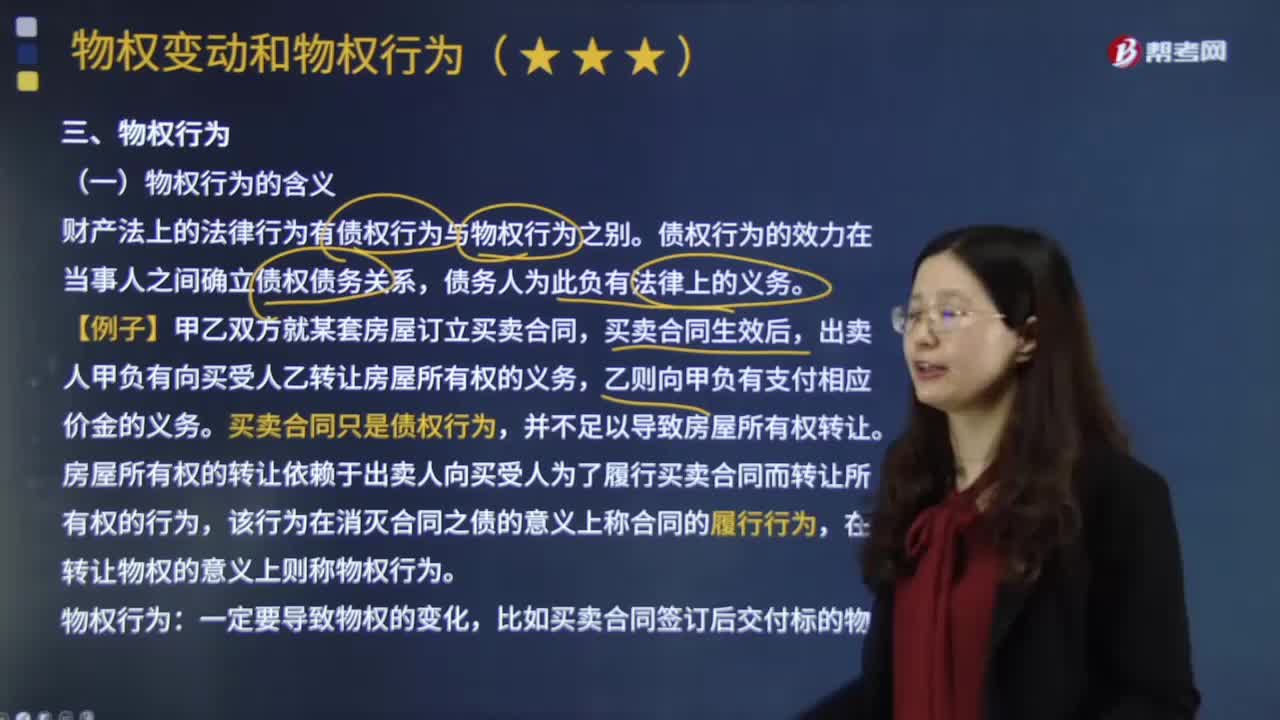

什么是物權(quán)行為?:是指以物權(quán)的設(shè)立、移轉(zhuǎn)、變更或消滅為目的的法律行為。物權(quán)行為是法律行為的一種,負(fù)擔(dān)行為是以發(fā)生債權(quán)債務(wù)為其內(nèi)容的法律行為,處分行為是直接使某種權(quán)利發(fā)生、變更或消滅的法律行為。處分行為包括物權(quán)行為和準(zhǔn)物權(quán)行為。財產(chǎn)法上的法律行為有債權(quán)行為與物權(quán)行為之別。債權(quán)行為的效力在當(dāng)事人之間確立債權(quán)債務(wù)關(guān)系,買賣合同只是債權(quán)行為,房屋所有權(quán)的轉(zhuǎn)讓依賴于出賣人向買受人為了履行買賣合同而轉(zhuǎn)讓所有權(quán)的行為。

02:51

02:51

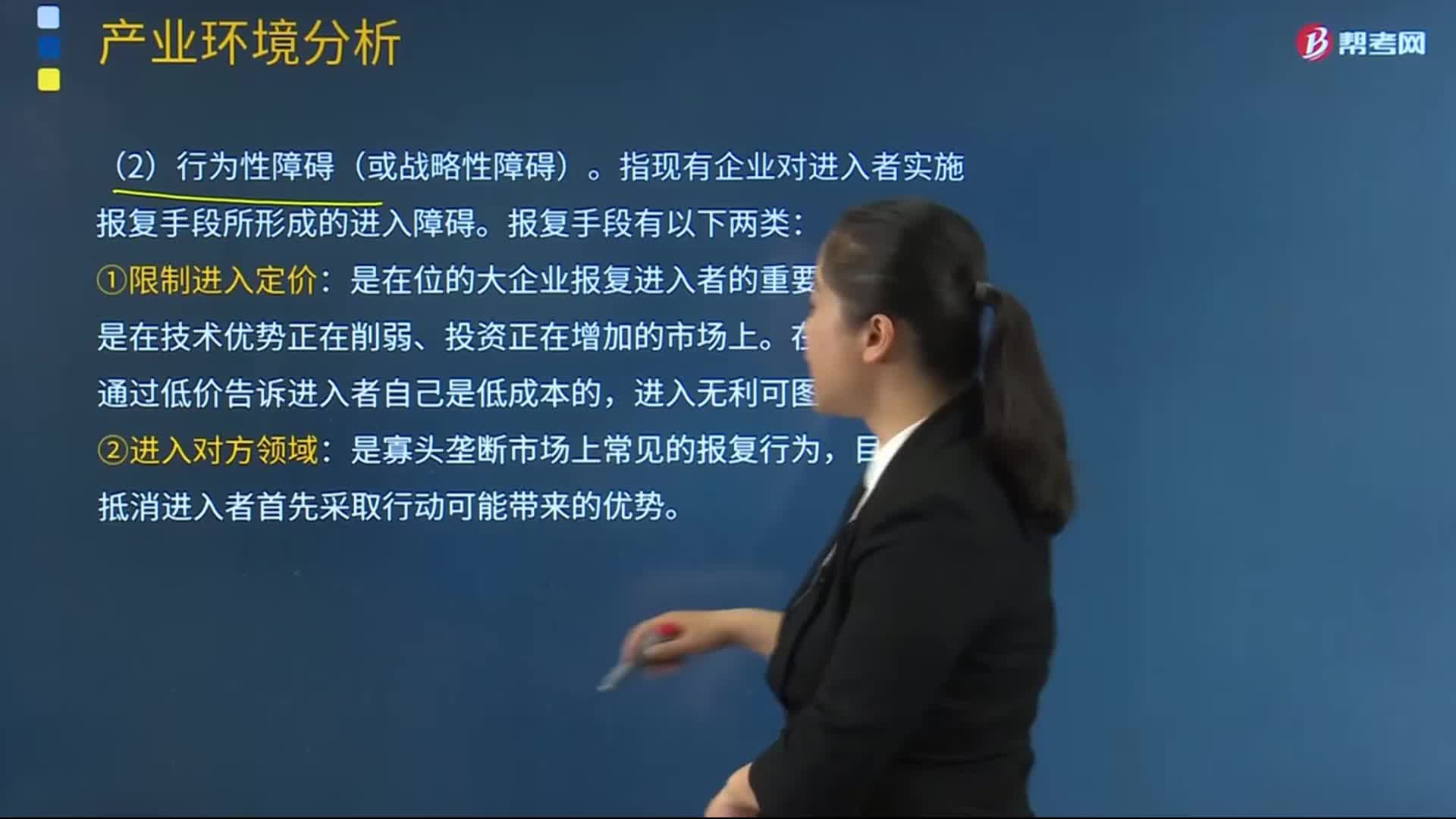

潛在進(jìn)入者的進(jìn)入威脅的行為性障礙指的是什么?:潛在進(jìn)入者的進(jìn)入威脅的行為性障礙指的是什么?準(zhǔn)備進(jìn)入者可能遇到的現(xiàn)有在位者的反擊稱為行為性障礙,指現(xiàn)有企業(yè)對進(jìn)入者實施報復(fù)手段所形成的進(jìn)入障礙。①限制進(jìn)入定價:是在位的大企業(yè)報復(fù)進(jìn)入者的重要武器,特別是在技術(shù)優(yōu)勢正在削弱、投資正在增加的市場上。在位企業(yè)試圖通過低價告訴進(jìn)入者自己是低成本的,目的在于抵消進(jìn)入者首先采取行動可能帶來的優(yōu)勢。1、美國一家生產(chǎn)咖啡的企業(yè)S公司主要在美國東海岸經(jīng)營。

00:13

00:13

稅務(wù)行政主體的權(quán)利有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。(一)稅務(wù)機(jī)關(guān)和稅務(wù)人員的權(quán)利。(二)稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù),1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī)。尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對下級稅務(wù)機(jī)關(guān)的執(zhí)法活動依法進(jìn)行監(jiān)督,7、各級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準(zhǔn)則的情況進(jìn)行監(jiān)督檢查。

03:03

03:03

所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會計要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

05:54

05:54

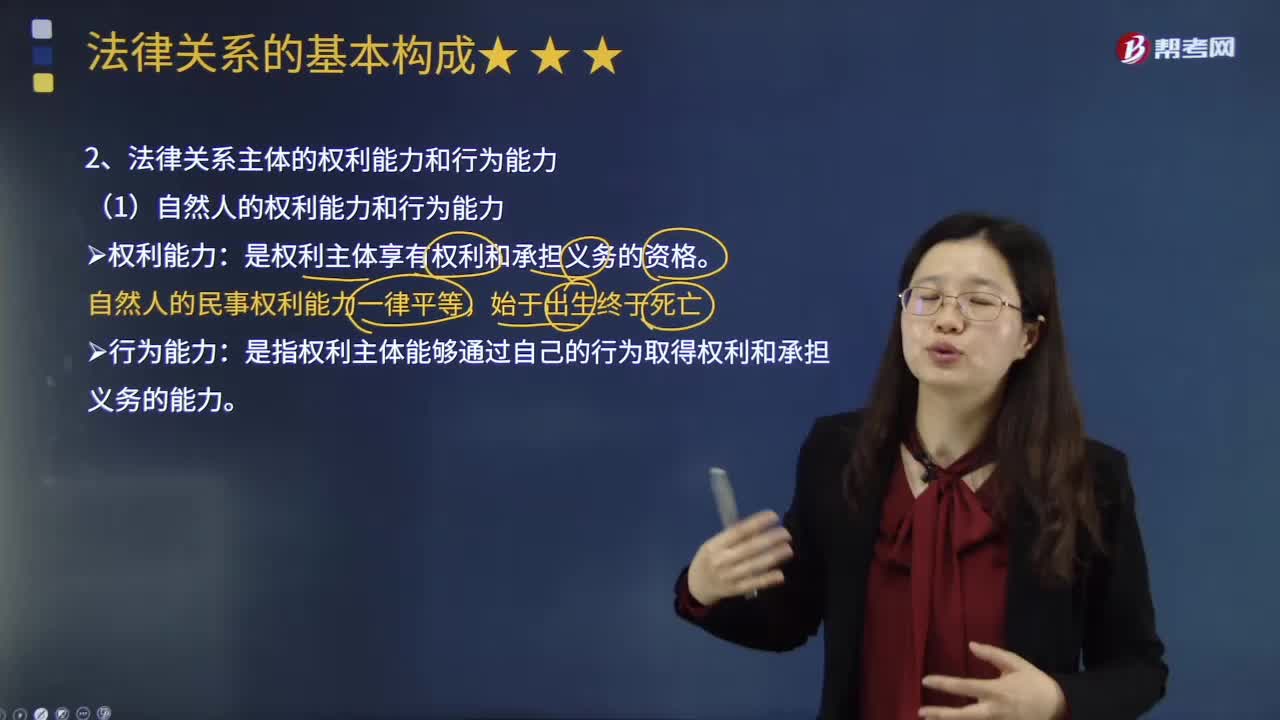

法律關(guān)系主體的權(quán)利能力和行為能力分別指什么?:法律關(guān)系主體的權(quán)利能力和行為能力分別指什么?權(quán)利能力是指權(quán)利主體享有權(quán)利和承擔(dān)義務(wù)的能力,行為能力是指權(quán)利主體能夠通過自己的行為取得權(quán)利和承擔(dān)義務(wù)的能力,行為能力必須以權(quán)利能力為前提。一、自然人的權(quán)利能力和行為能力,自然人的民事權(quán)利能力一律平等,行為能力是指權(quán)利主體能夠通過自己的行為取得權(quán)利和承擔(dān)義務(wù)的能力:二、自然人的民事行為能力。自然人的民事行為能力分三種。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日