下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

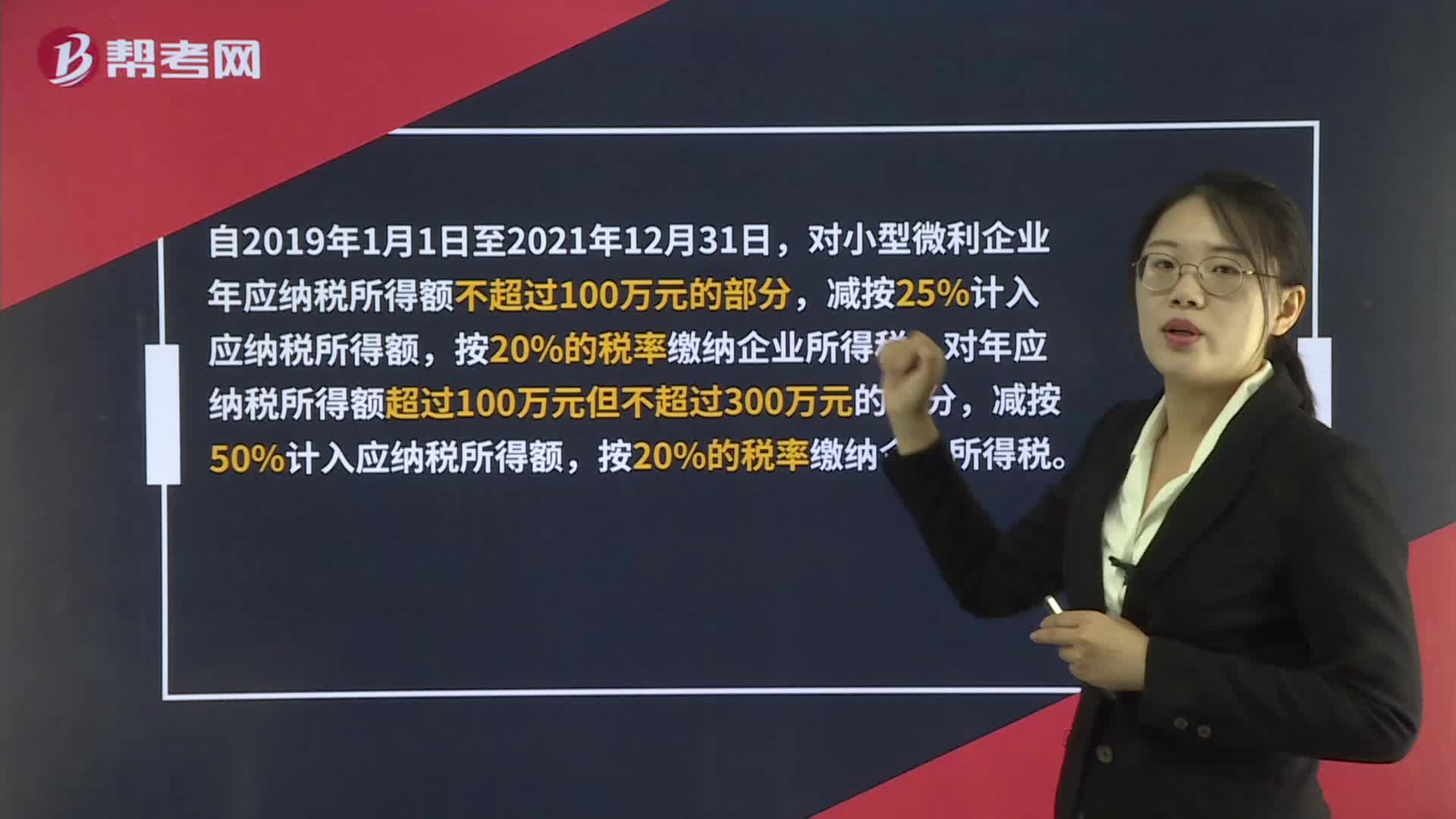

00:38小企業(yè)的補貼收入包括哪些?:小企業(yè)的補貼收入包括哪些?小企業(yè)補貼收入指企業(yè)收到的撥款、補貼款等收入,但不包括企業(yè)收到的退稅、稅收返還等收入。補貼收入是企業(yè)從政府或某些國際組織得到的補貼,一般是企業(yè)履行了一定的義務后,得到的定額補貼。我國企業(yè)的補貼收入,主要是按規(guī)定應收取的政策性虧損補貼和其他補貼。

00:21

00:21職業(yè)判斷的決策過程有哪些?:審計職業(yè)判斷是審計工作的重要組成部分,職業(yè)判斷質(zhì)量的高低直接影響著審計工作的成敗。在審計準則、財務報告編制基礎和職業(yè)道德要求的框架下,注冊會計師綜合運用相關知識、技能和經(jīng)驗,作出適合審計業(yè)務具體情況、有根據(jù)的行動決策。職業(yè)判斷的決策過程:1.確定職業(yè)判斷的問題和目標;2.收集和評價相關信息;3.識別可能采取的解決方案;4.評價可供選擇的方案;5.得出職業(yè)判斷結(jié)論并做出書面記錄。

11:19

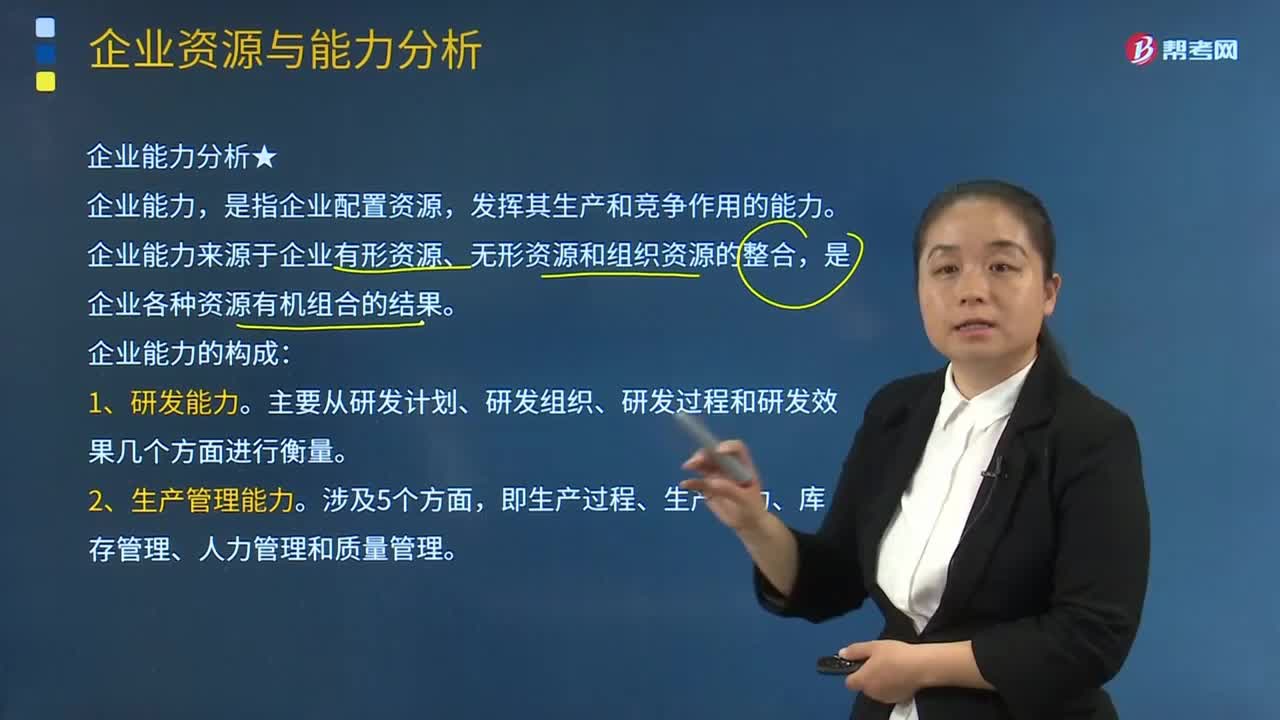

11:19企業(yè)能力分析主要包括哪些內(nèi)容?:主要從研發(fā)計劃、研發(fā)組織、研發(fā)過程和研發(fā)效果幾個方面進行衡量。產(chǎn)品競爭能力、銷售活動能力和市場決策能力。藍先生熟悉太陽能電極板零部件產(chǎn)品的銷售渠道及客戶群體,與幾位具有豐富行業(yè)經(jīng)驗的有識之士按不同比例出資成立了藍天公司。光伏產(chǎn)業(yè)生產(chǎn)技術已被市場認可,由于幾年來國際市場對光伏產(chǎn)品需求的快速增長和光伏產(chǎn)品的豐厚利潤,藍天公司基于自身的技術與外銷渠道優(yōu)勢,藍天公司的主要客戶是歐洲太陽能發(fā)電企業(yè)。

00:13

00:13稅務行政主體的權(quán)利有哪些?:稅務機關和納稅人的權(quán)利和義務。(一)稅務機關和稅務人員的權(quán)利。(二)稅務機關和稅務人員的義務,1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務人的權(quán)利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督,7、各級稅務機關應當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

02:36

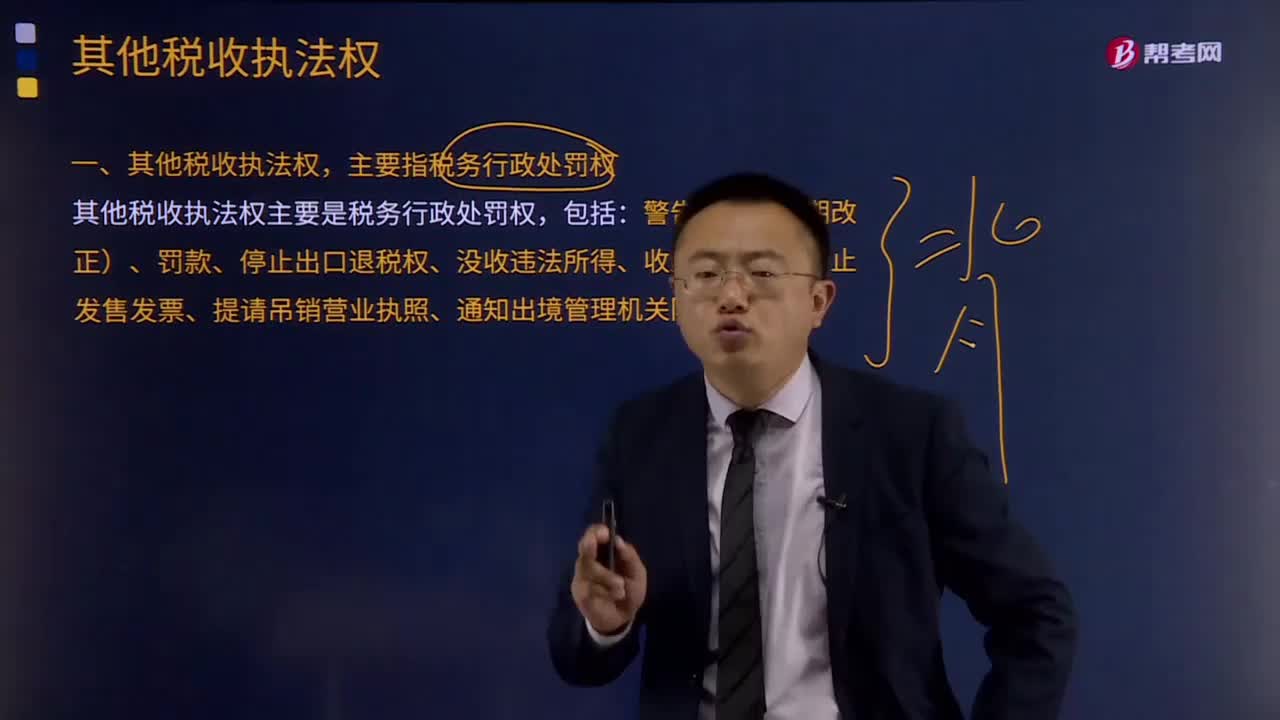

02:36其他稅收執(zhí)法權(quán)都有哪些?:稅務機關還享有其他相關稅收執(zhí)法權(quán)。其他稅收執(zhí)法權(quán),主要指稅務行政處罰權(quán)。其他稅收執(zhí)法權(quán)主要是稅務行政處罰權(quán),是指稅務機關依法對納稅主體違反稅法尚未構(gòu)成犯罪,稅務行政處罰是行政處罰的基本組成部分,稅務行政處罰權(quán)的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務行政處罰權(quán)包括:

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機關依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴,違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負擔原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關于企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關會計信息的理由。

03:41

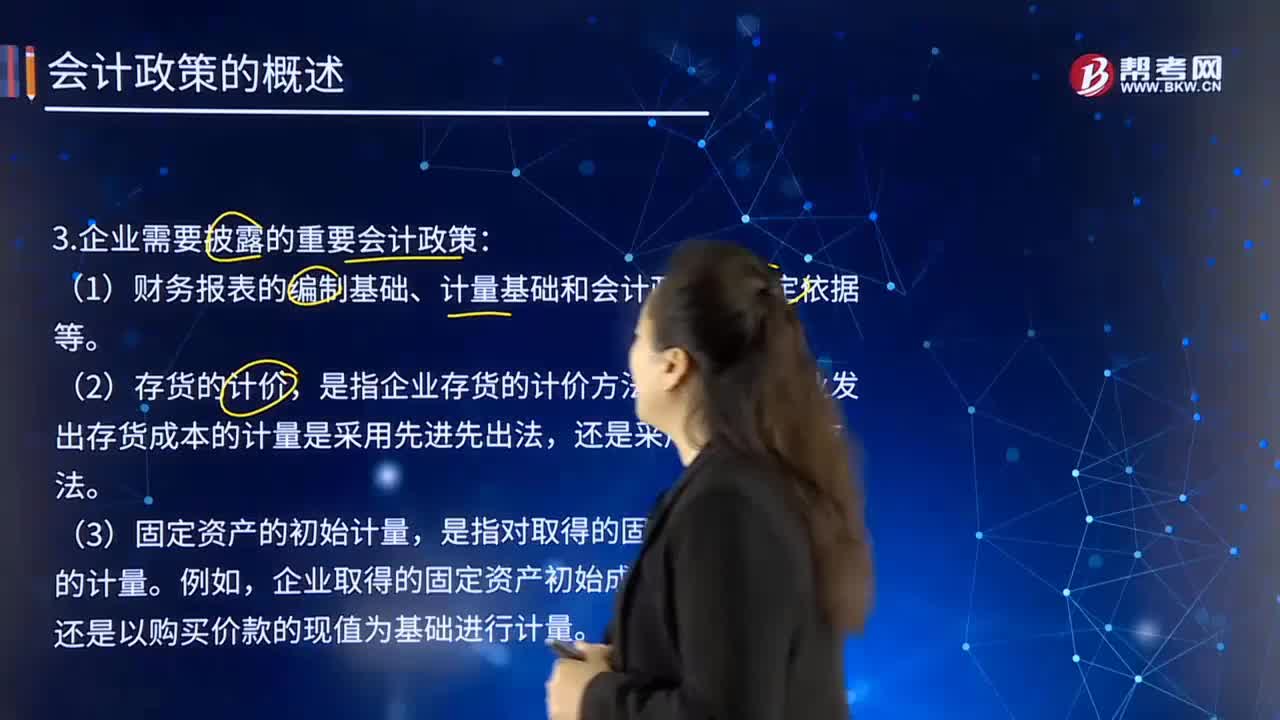

03:41企業(yè)應當披露采用的重要會計政策有哪些?:應當考慮與會計政策相關的項目的性質(zhì)和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進先出法,還是以購買價款的現(xiàn)值為基礎進行計量。是指企業(yè)在資產(chǎn)負債表日對投資性房地產(chǎn)進行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權(quán)投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

00:32

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎,會計政策是在允許的會計原則、計量基礎和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務在符合會計原則和計量基礎的要求下,會計政策應當在會計準則規(guī)定的范圍內(nèi)選擇。

02:13

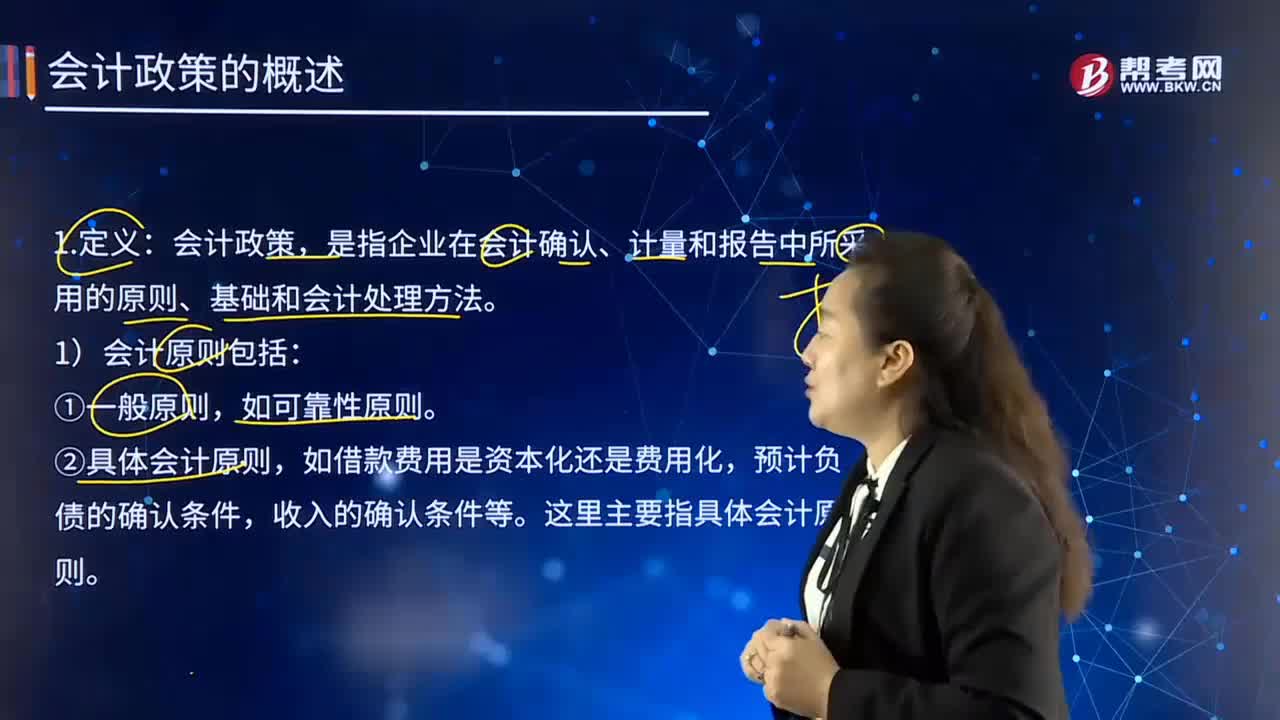

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎包括:①確認基礎(權(quán)責發(fā)生制和收付實現(xiàn)制);