注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

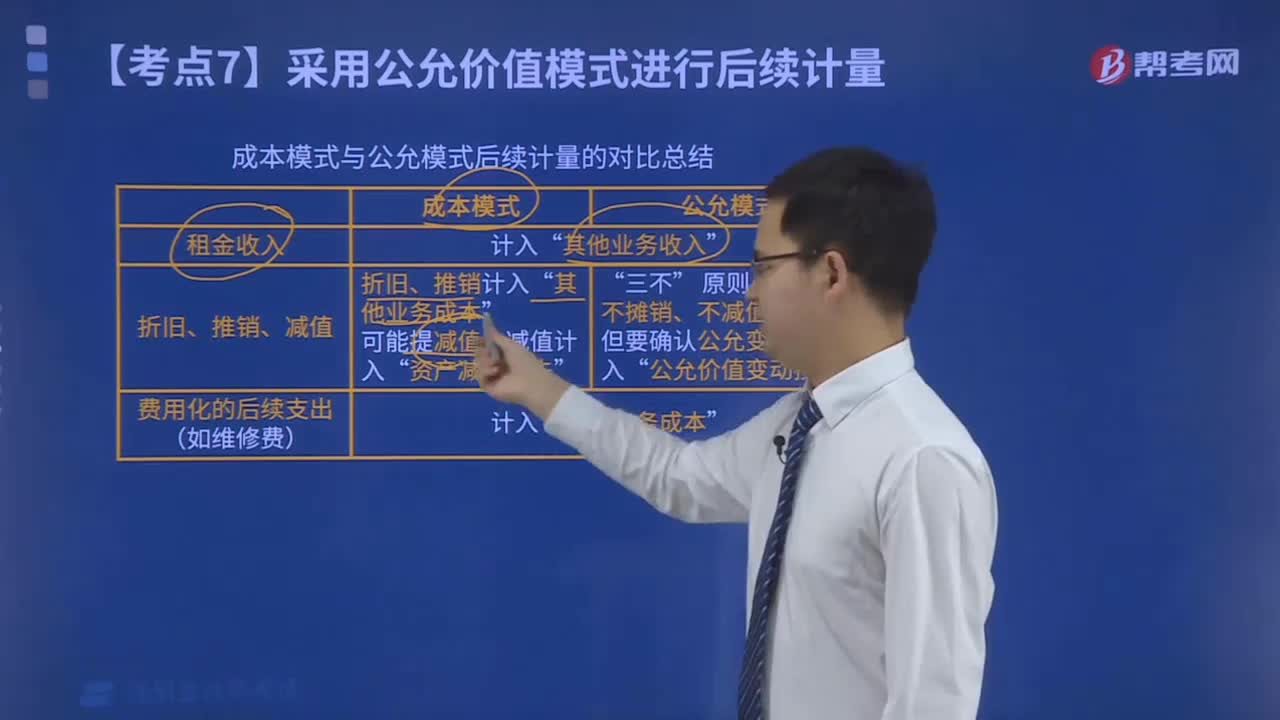

成本模式和公允模式后續(xù)計(jì)量有什么區(qū)別?

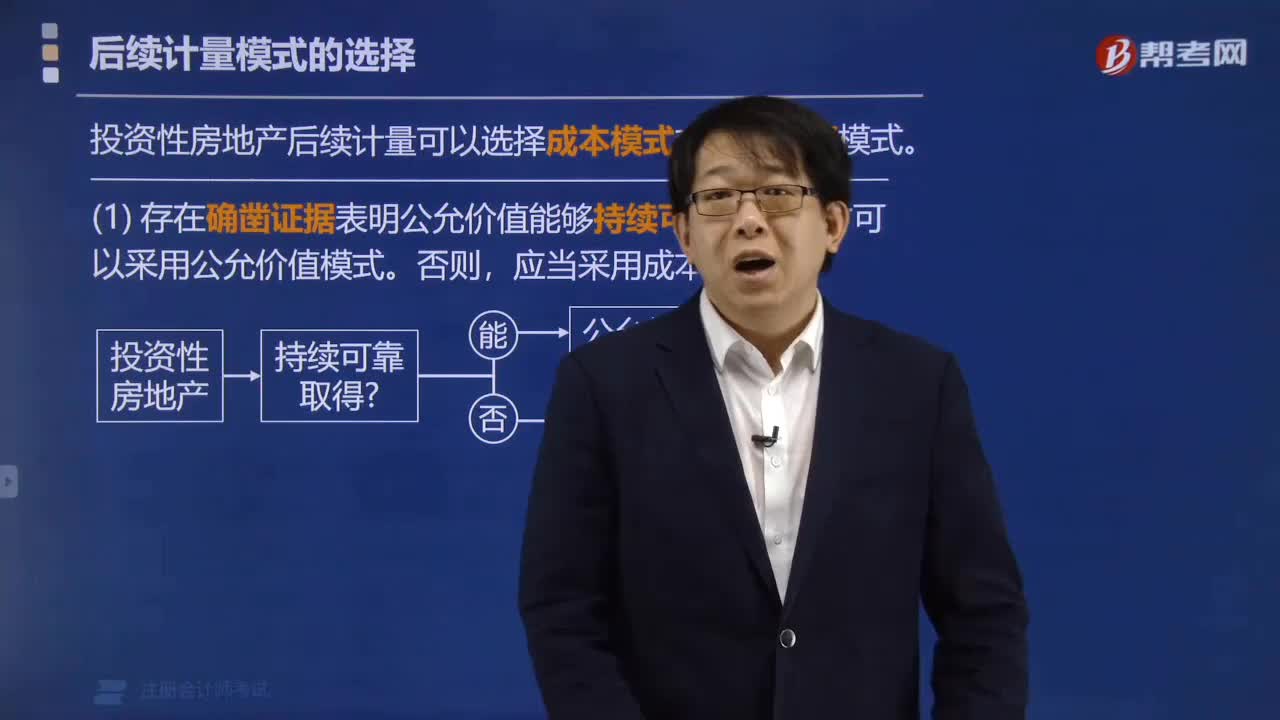

后續(xù)計(jì)量模式怎么樣進(jìn)行選擇?

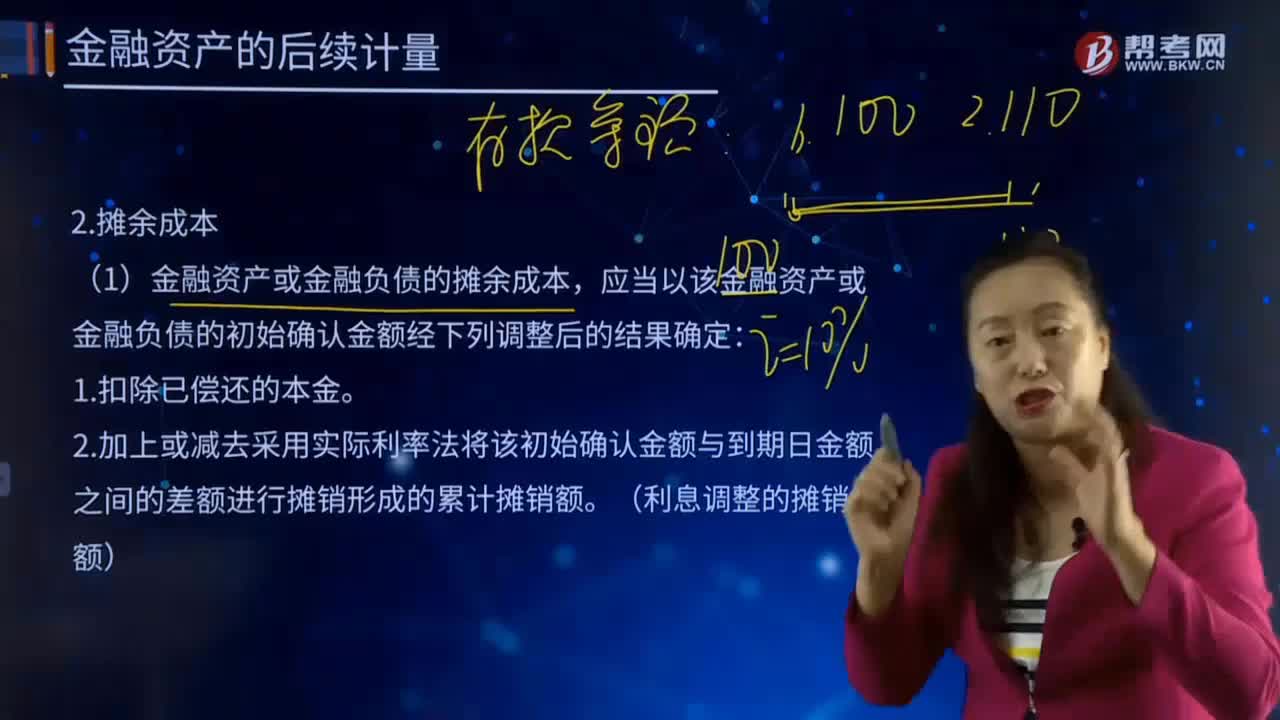

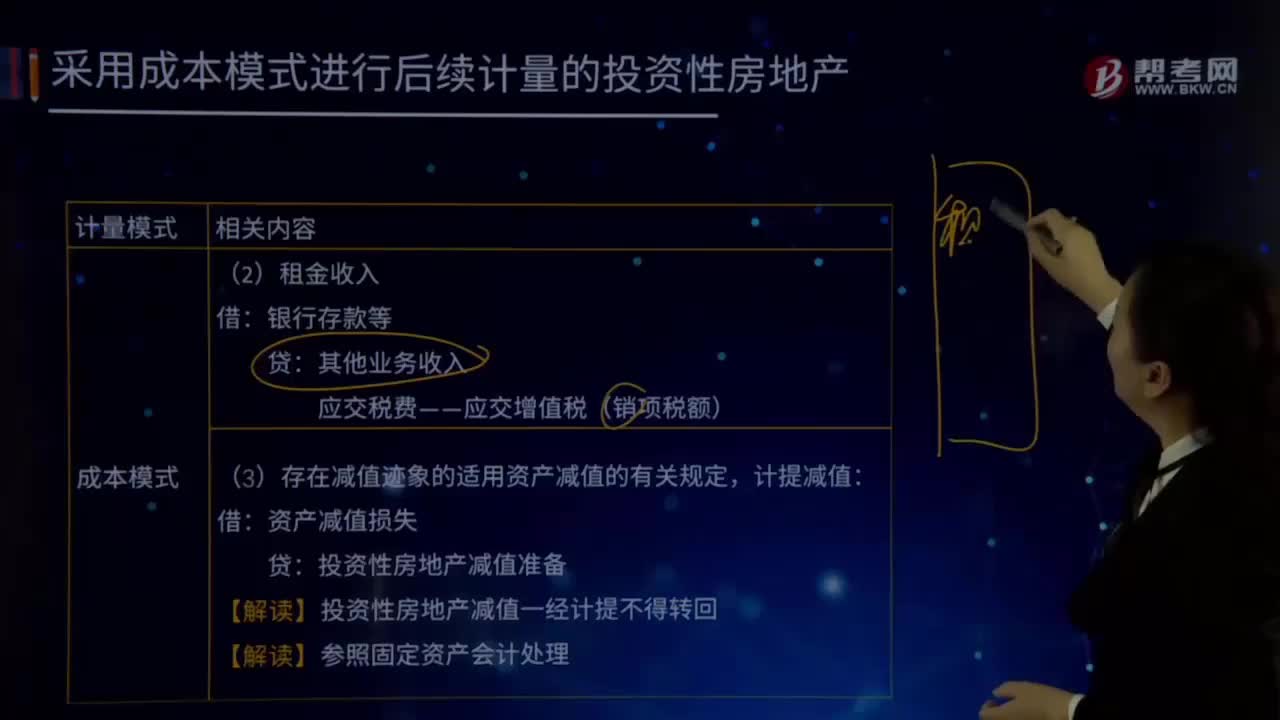

什么叫做成本模式?

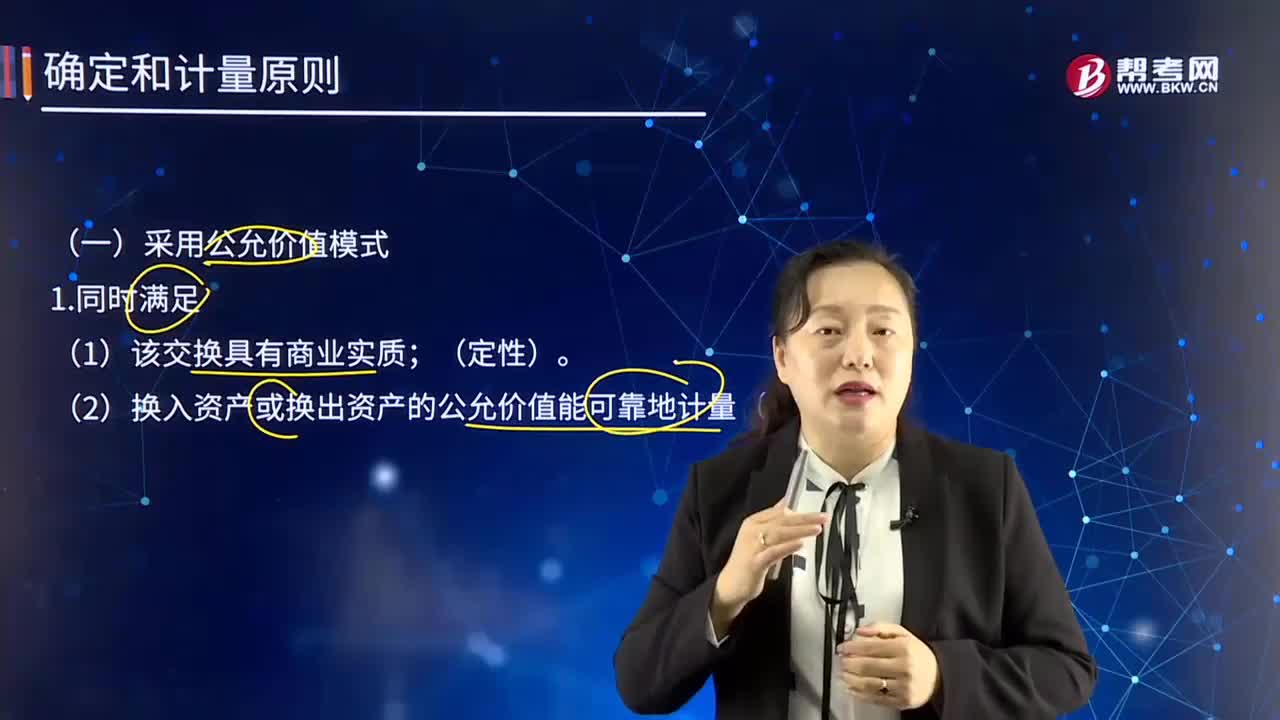

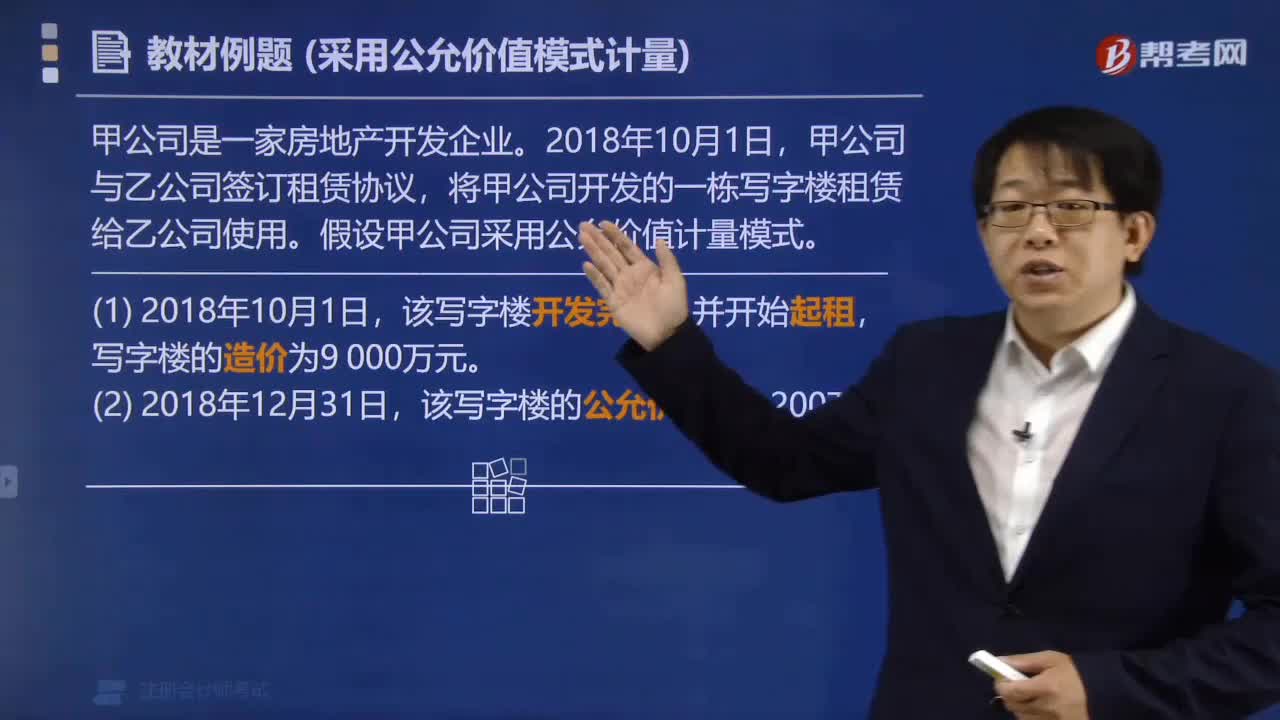

怎么理解公允價(jià)值量模式?

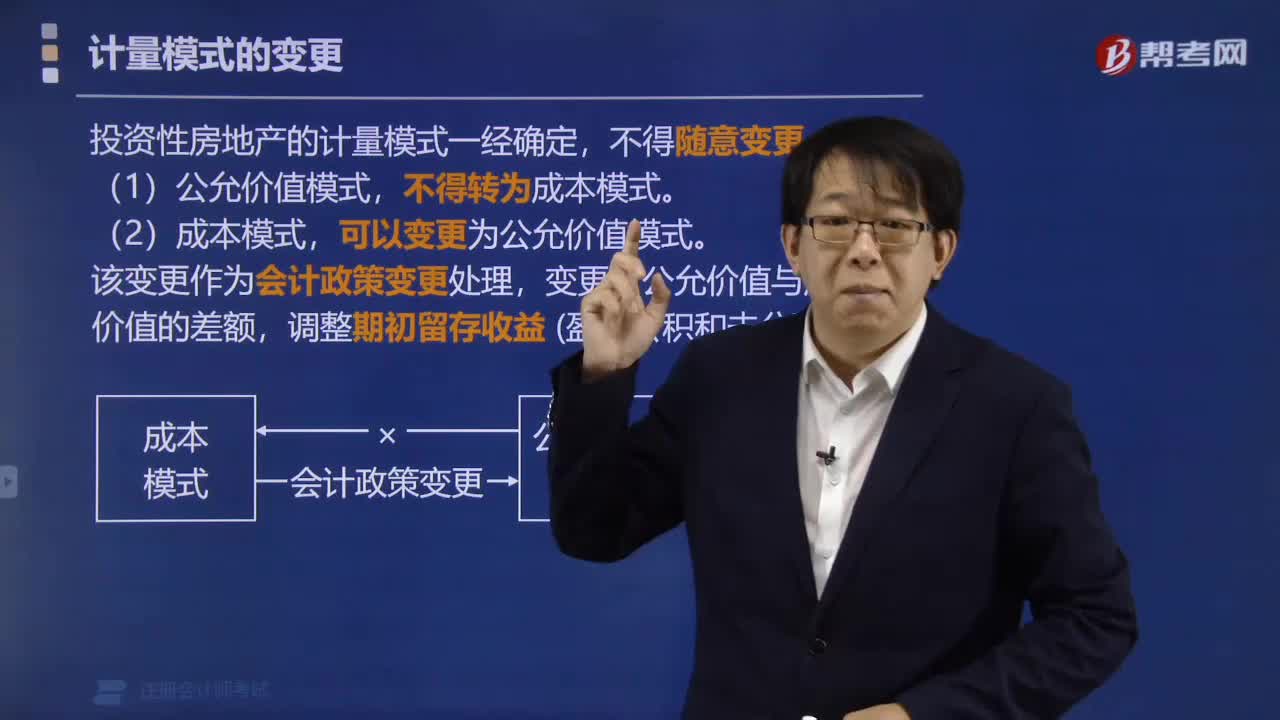

計(jì)量模式的變更有哪些注意事項(xiàng)?

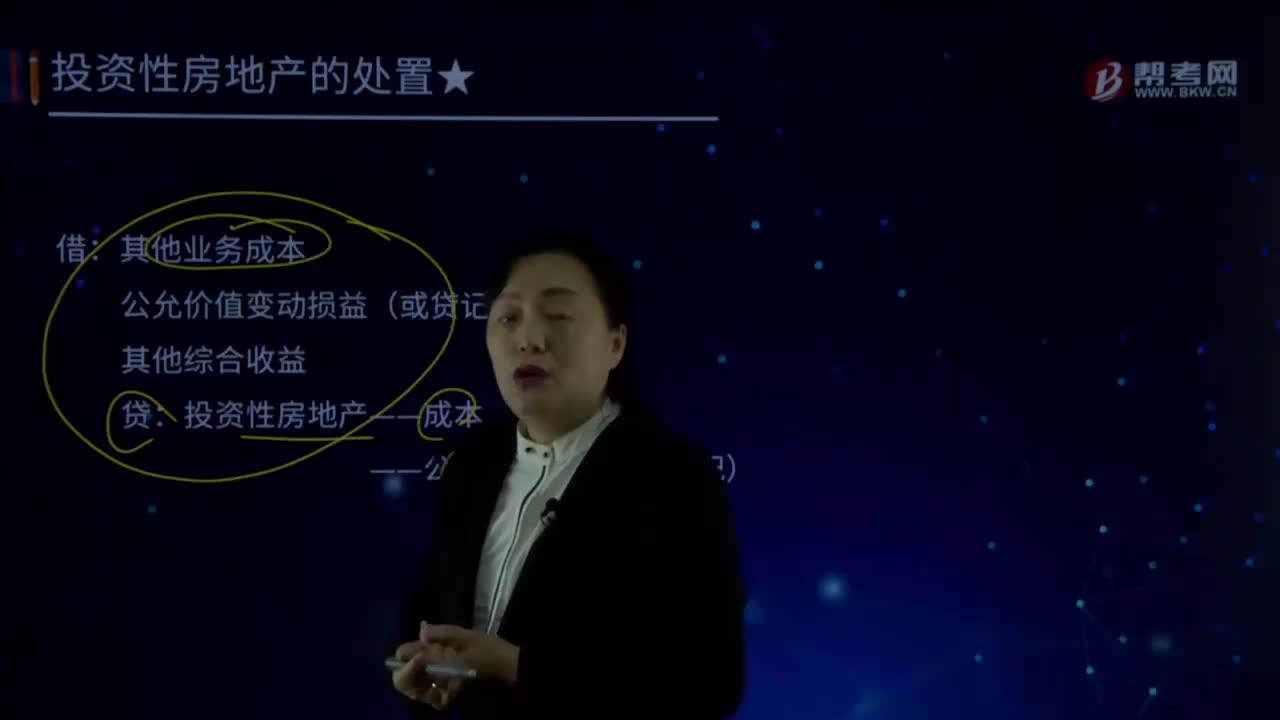

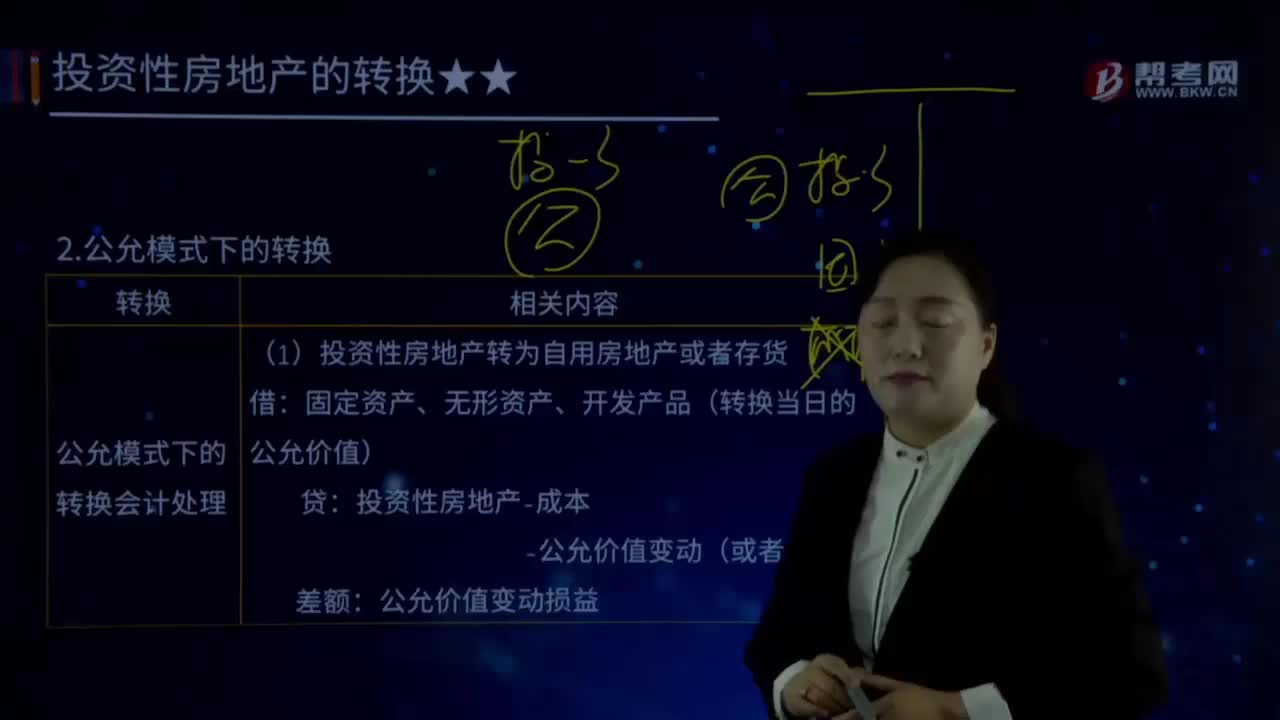

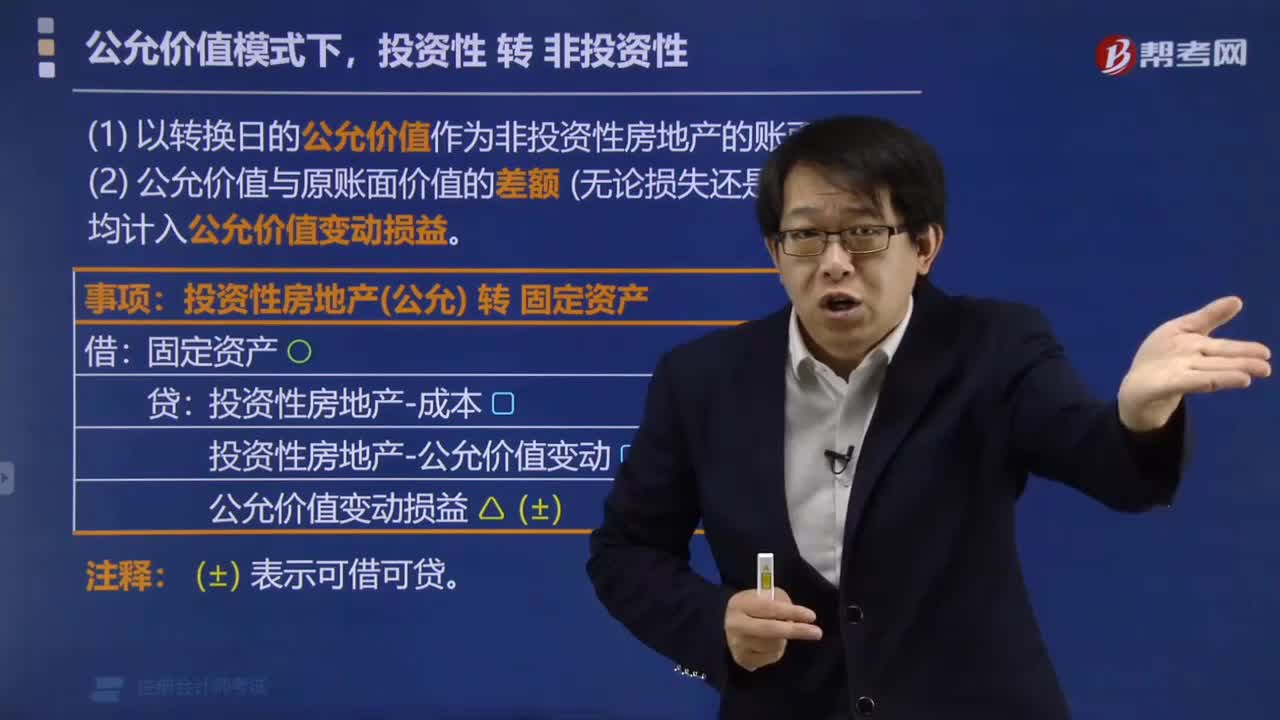

公允價(jià)值模式下,投資性轉(zhuǎn)非投資性要注意什么?

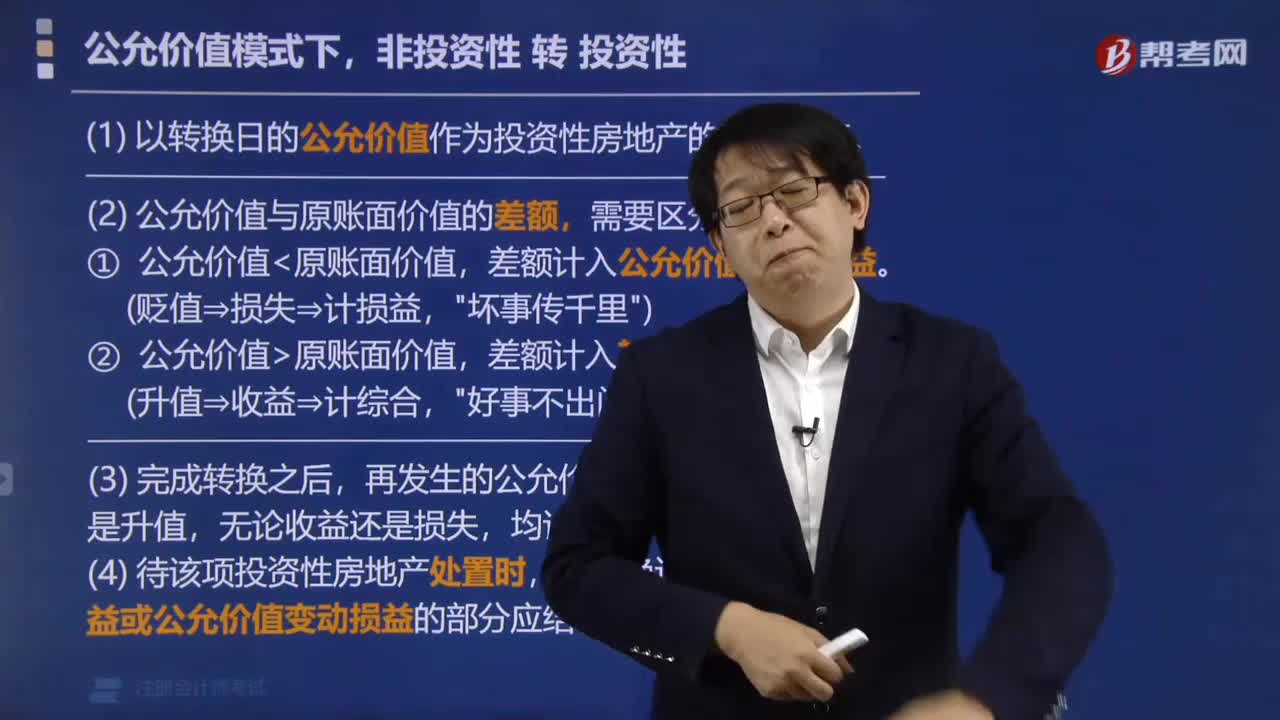

公允價(jià)值模式下,非投資性轉(zhuǎn)投資性有什么要求?

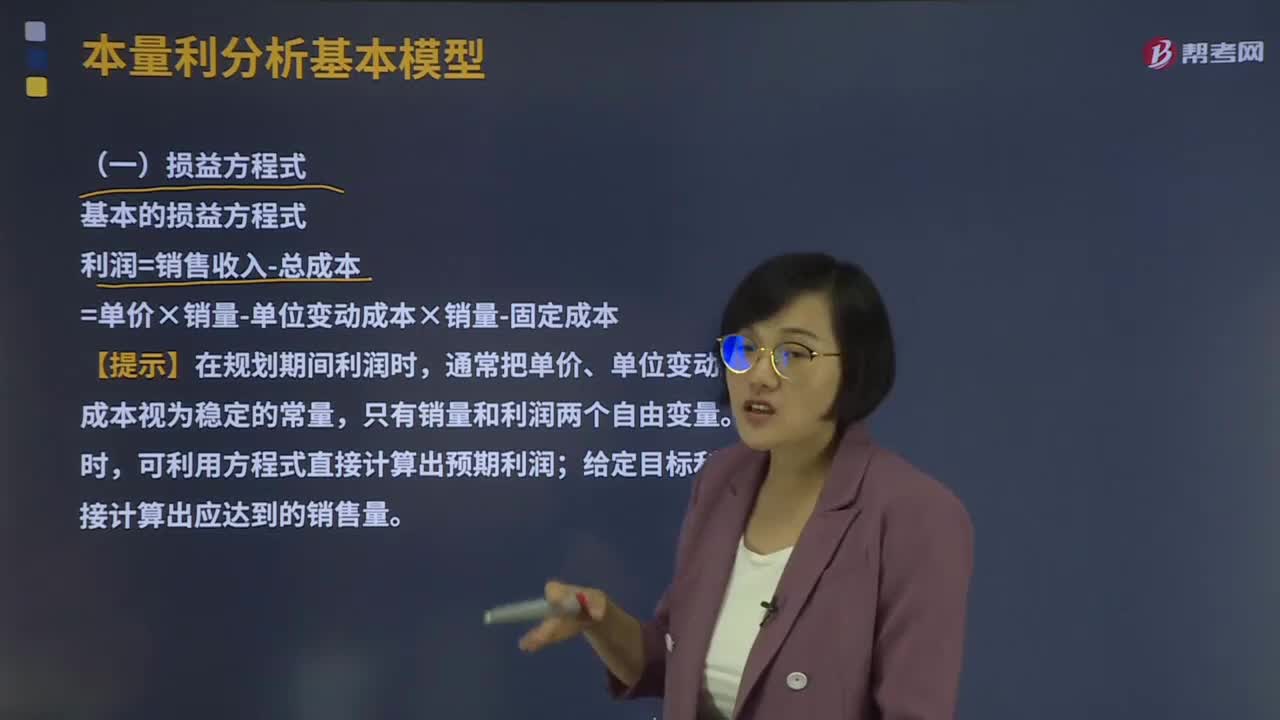

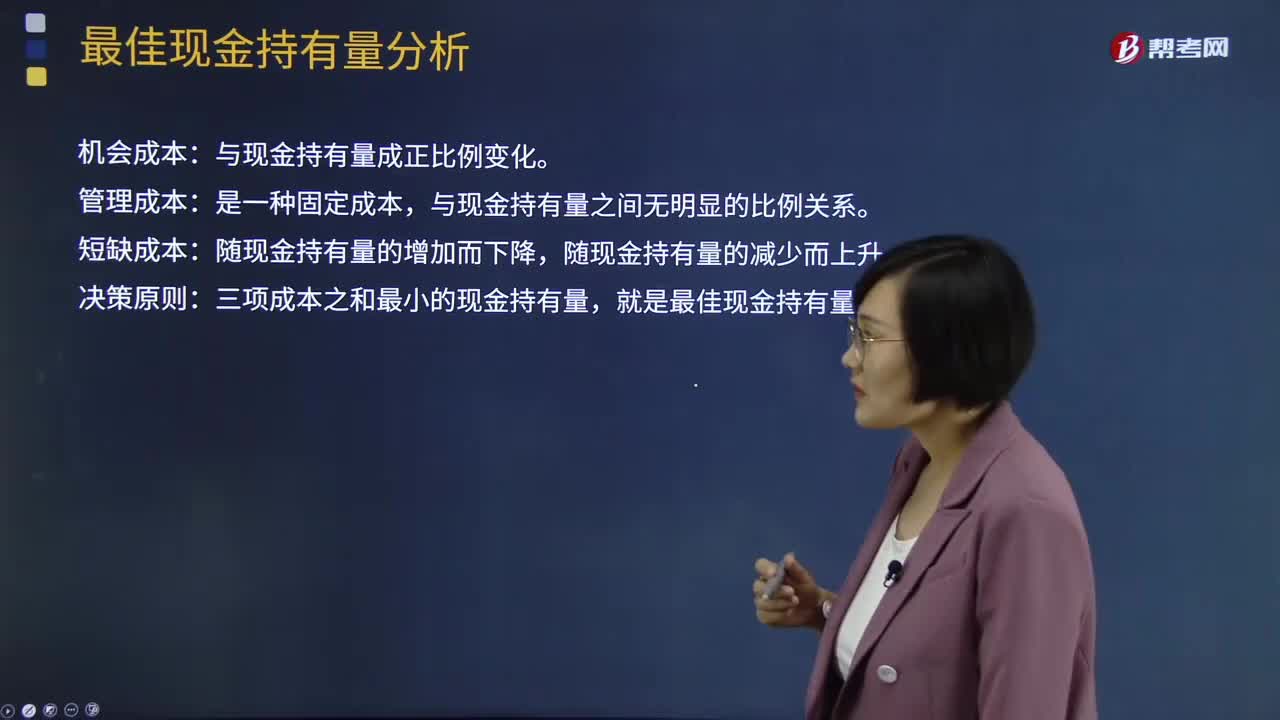

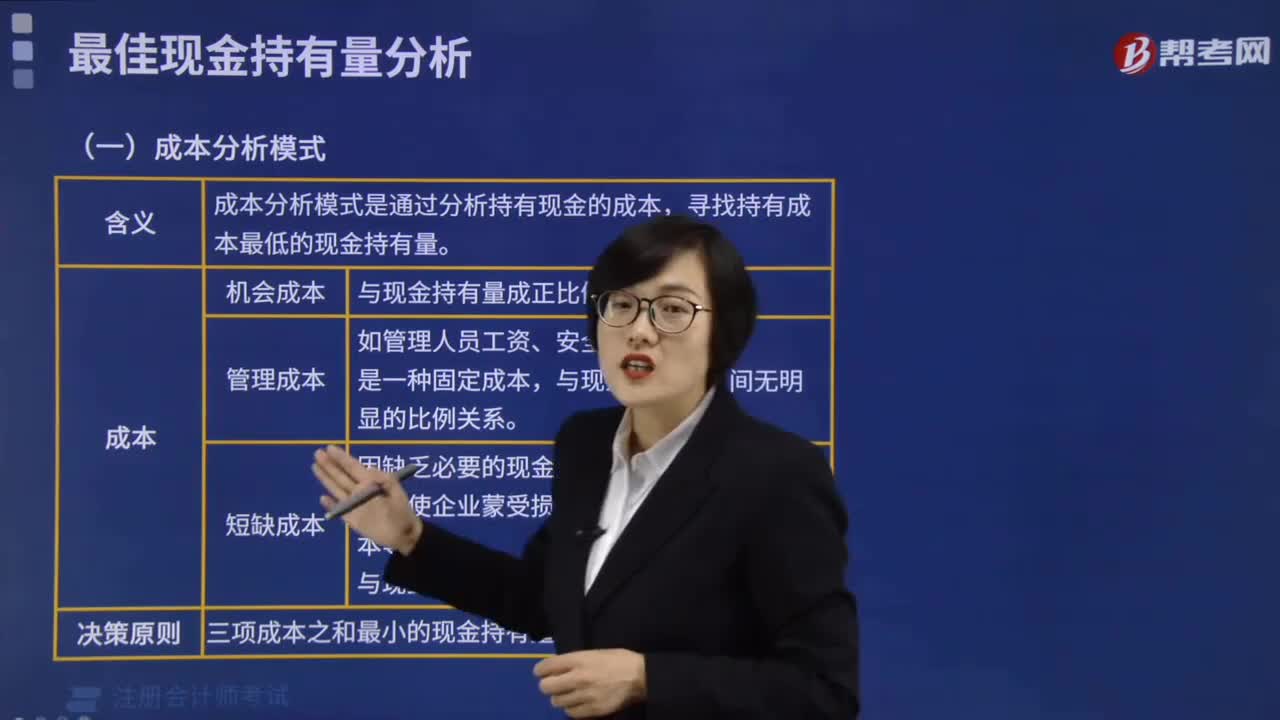

成本分析模式的決策原則是什么?

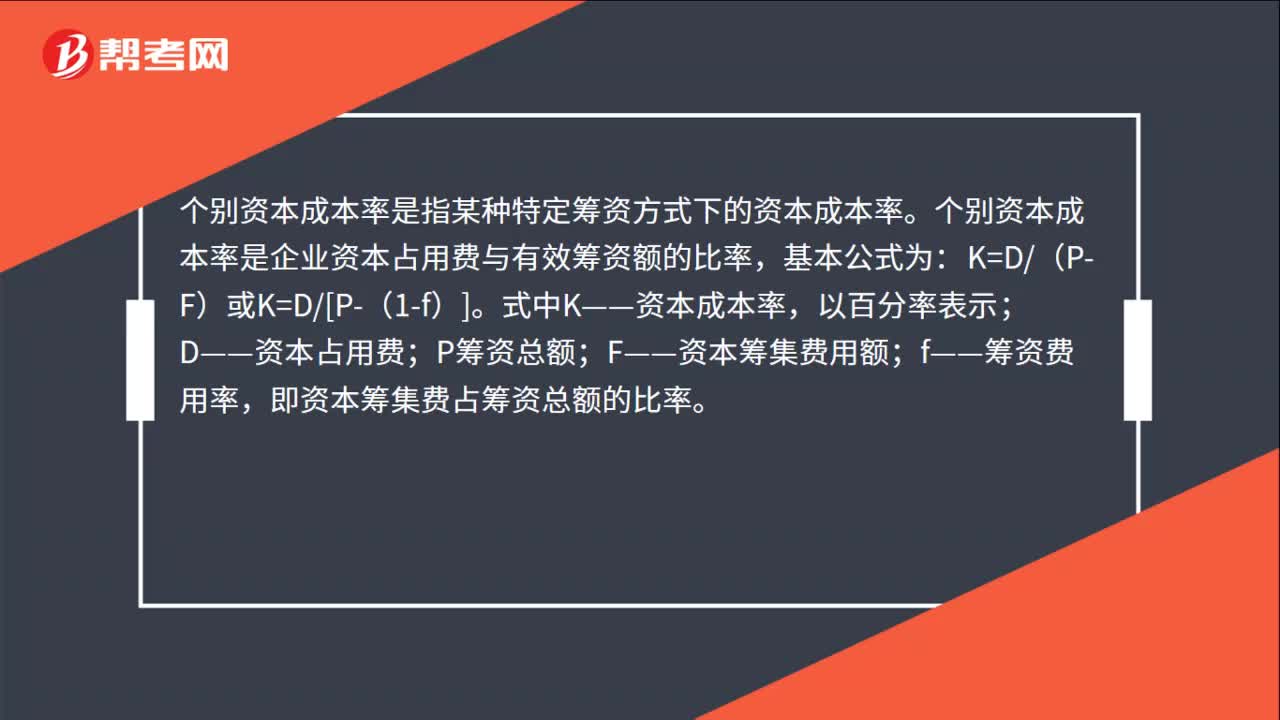

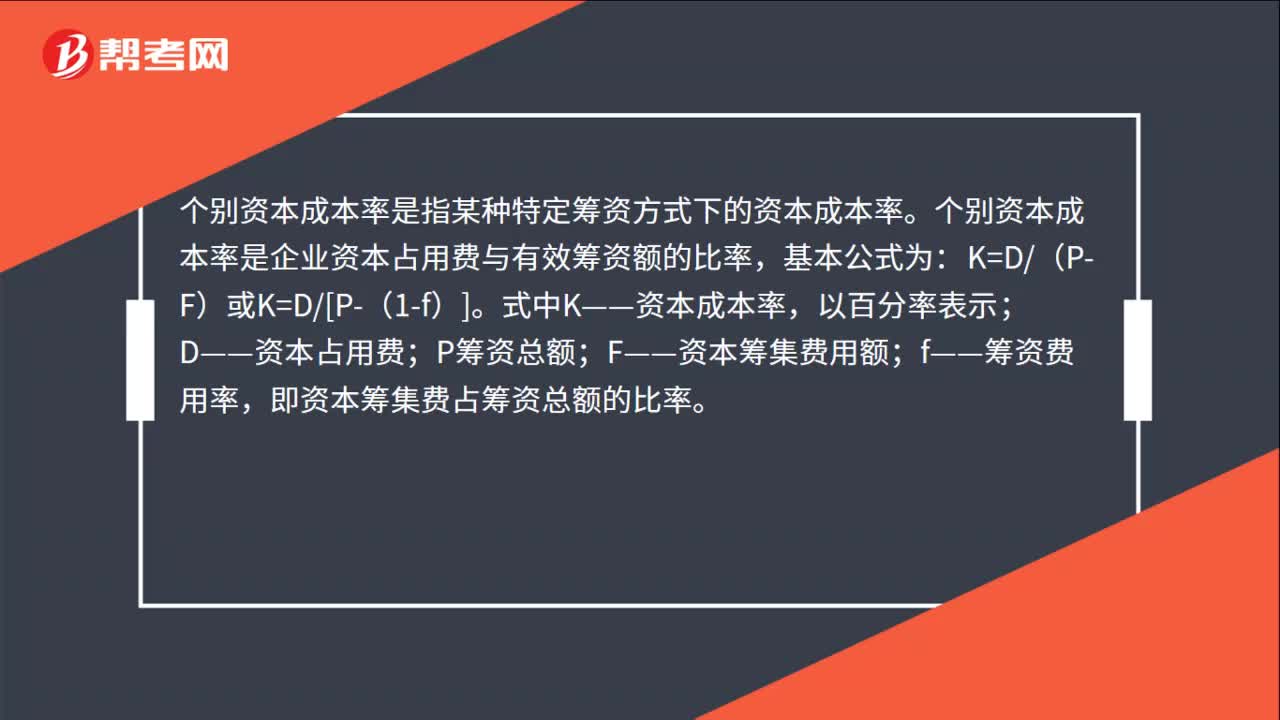

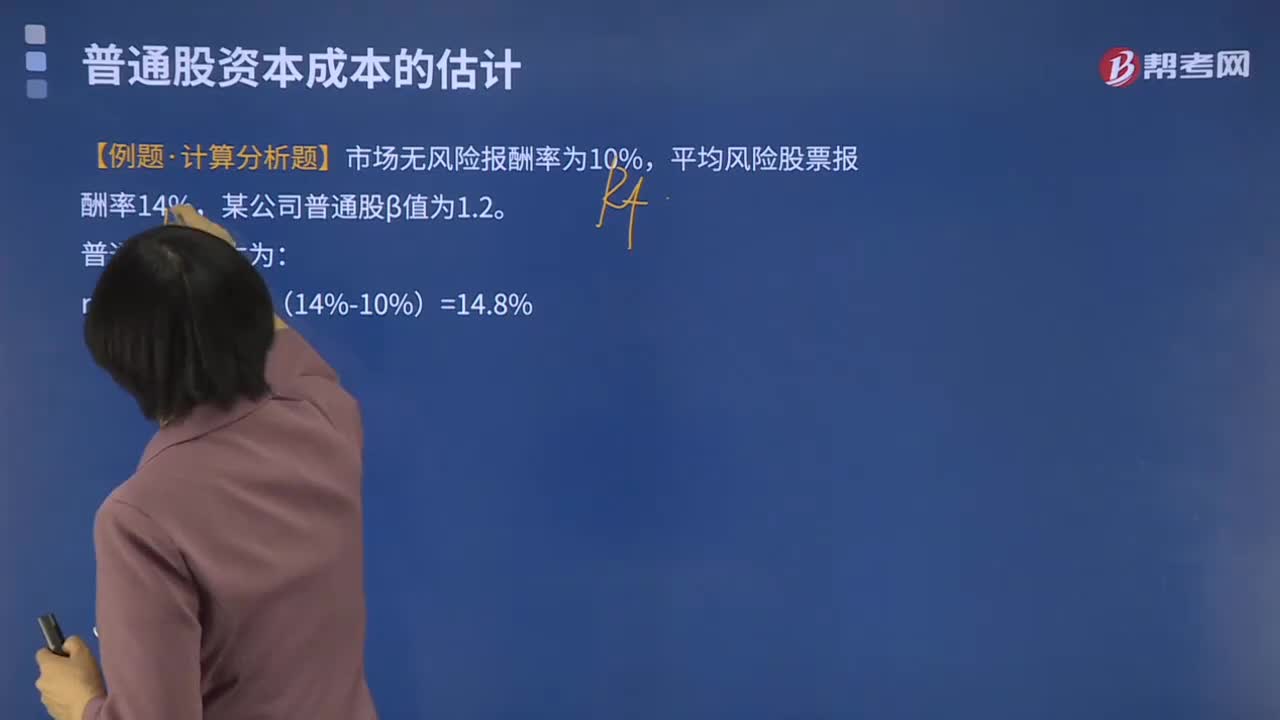

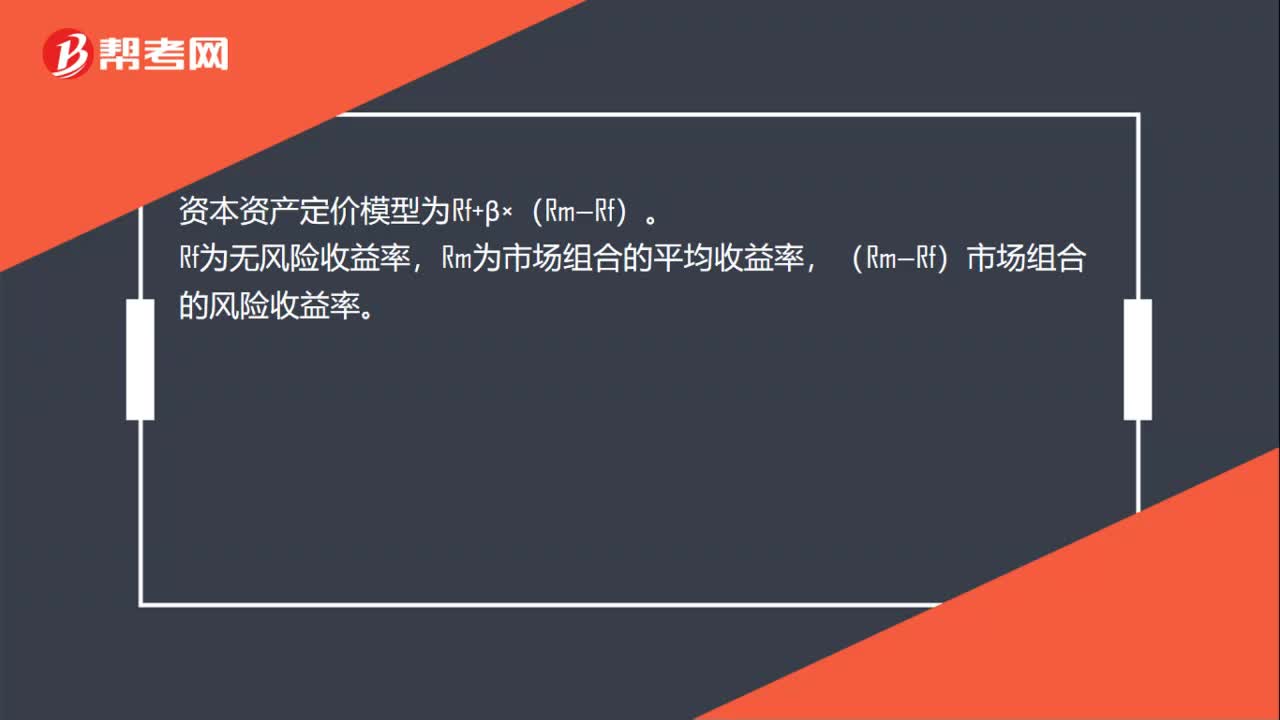

資本資產(chǎn)定價(jià)模型的計(jì)算公式是什么?

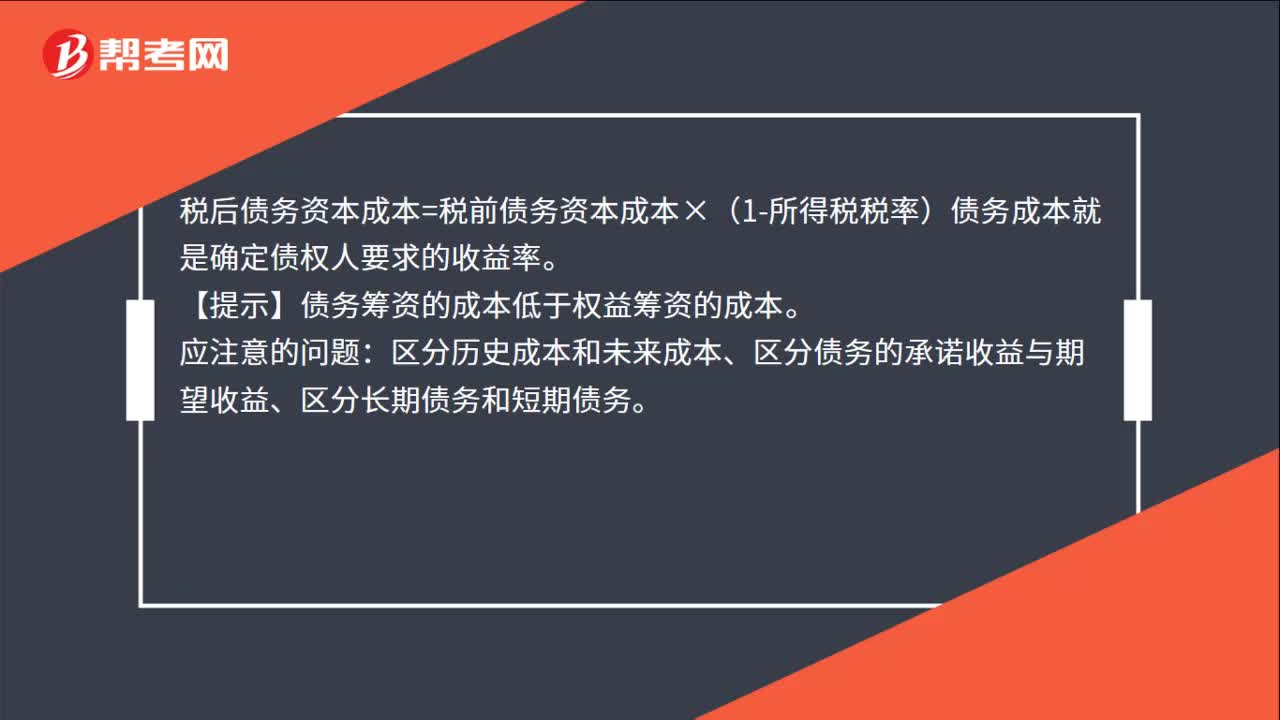

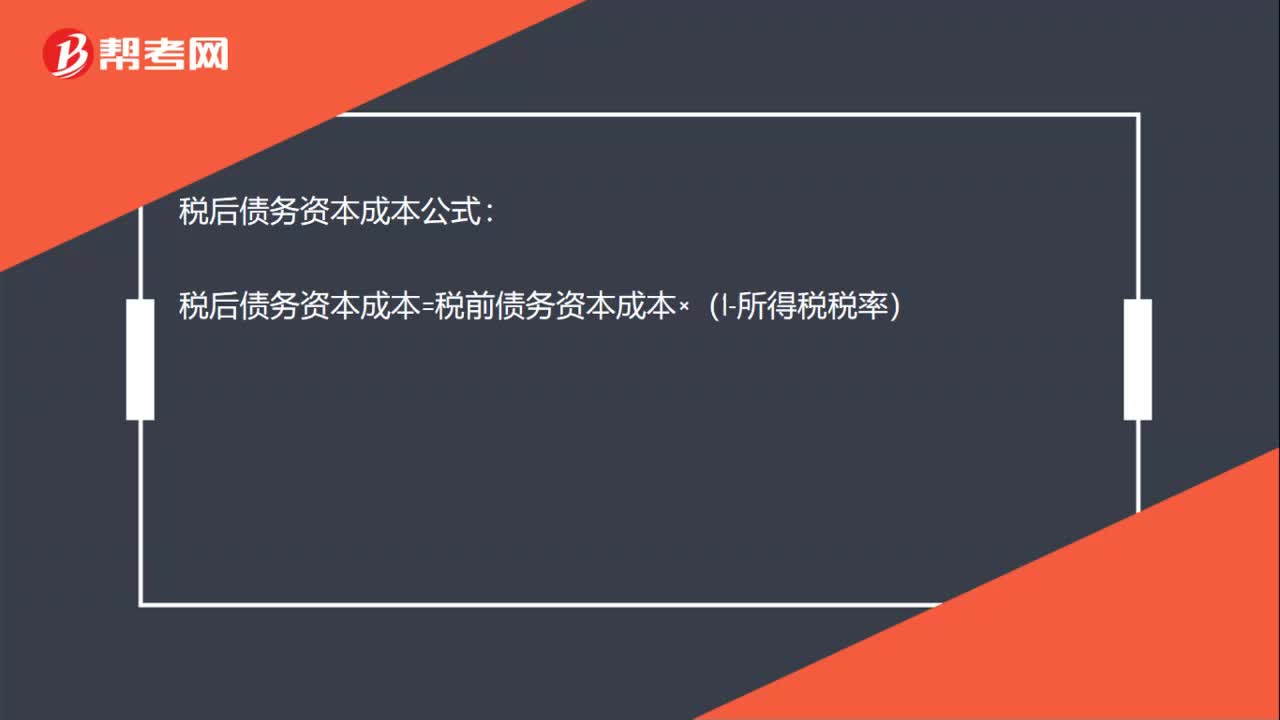

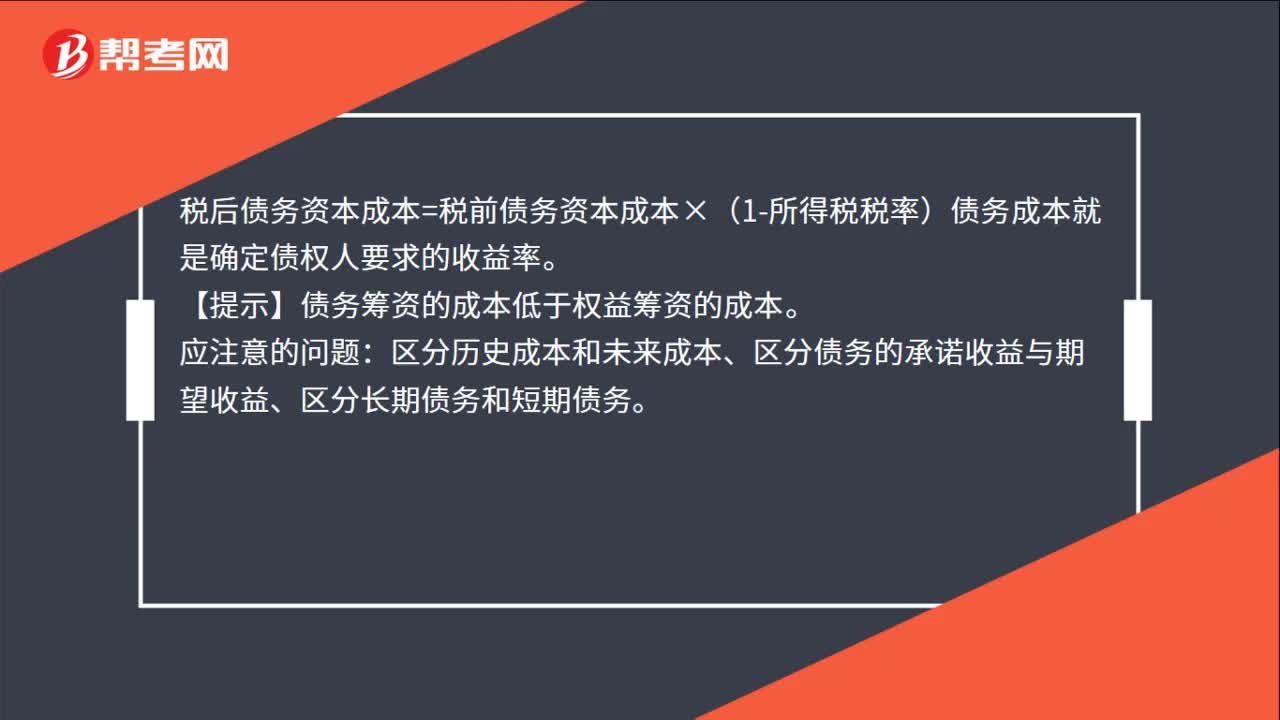

稅后債務(wù)資本成本的計(jì)算公式是什么?

資本資產(chǎn)定價(jià)模型公式是什么?

稅后債務(wù)資本成本的估計(jì)計(jì)算公式是什么?