下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

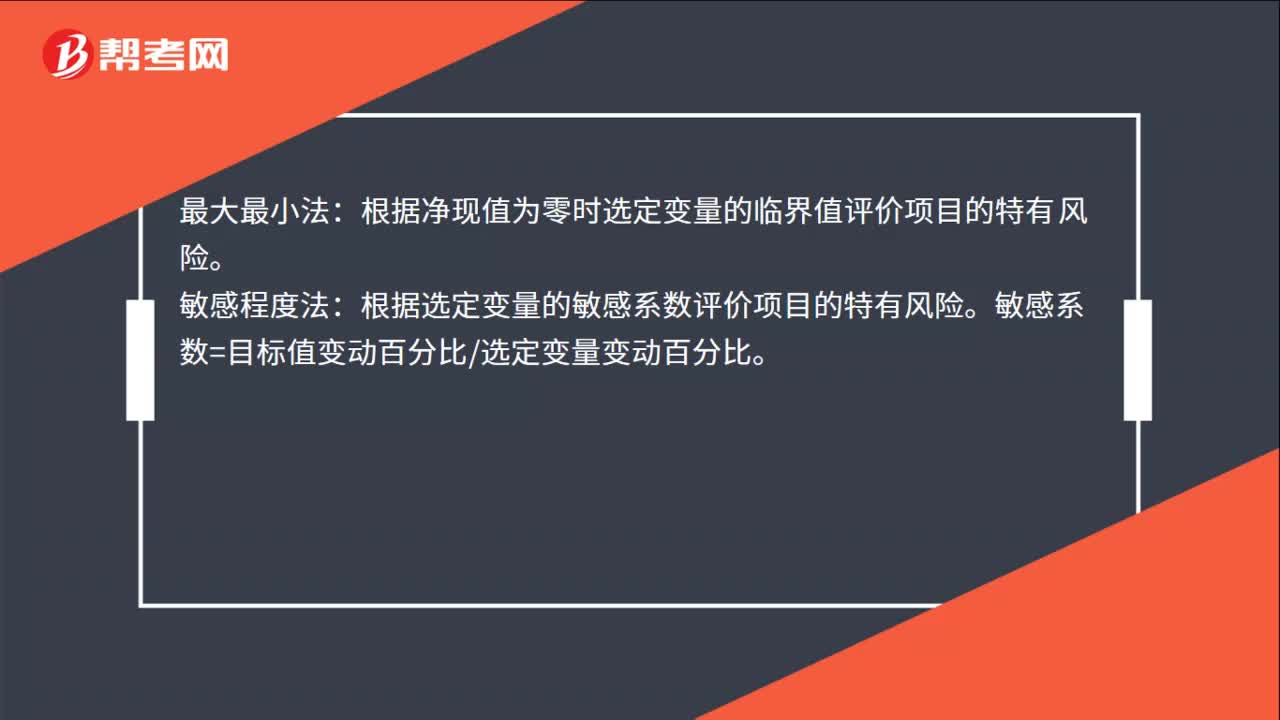

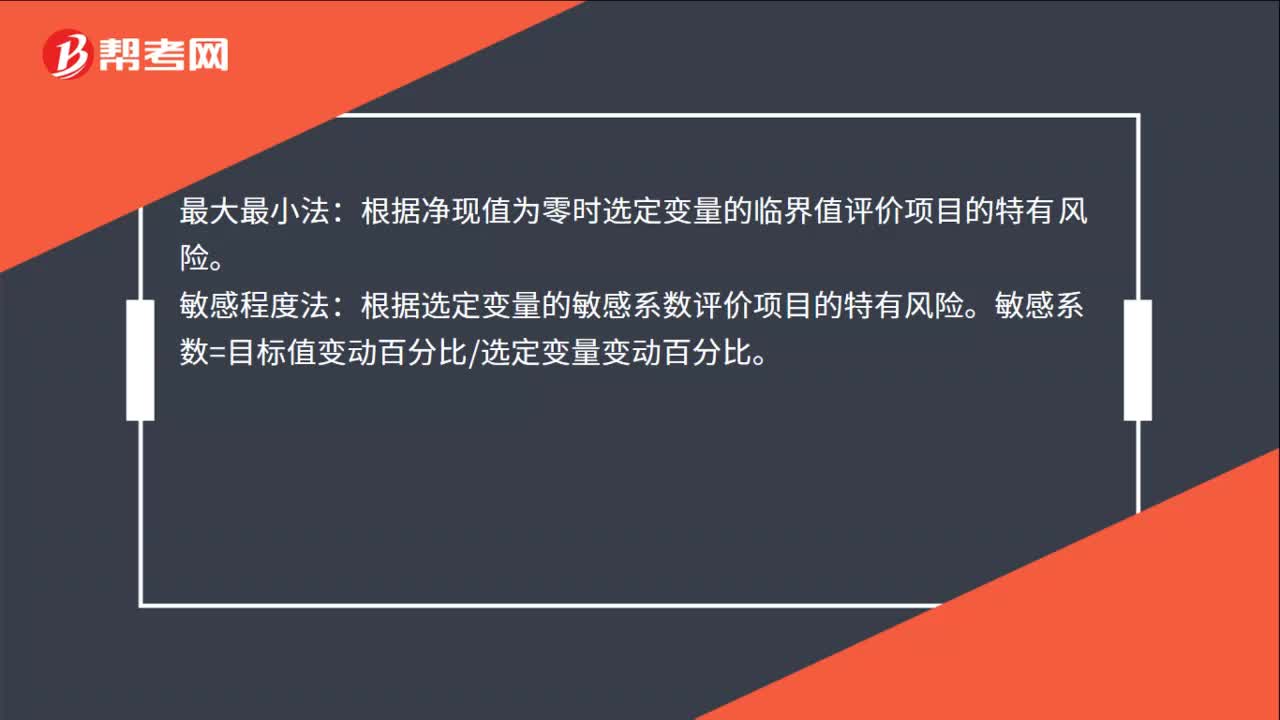

00:50敏感分析是什么?:敏感分析是什么?敏感分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標的影響及影響程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根據(jù)凈現(xiàn)值為零時選定變量的臨界值評價項目的特有風險。敏感程度法:根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

00:50

00:50敏感分析是什么?:敏感分析是什么?敏感分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標的影響及影響程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根據(jù)凈現(xiàn)值為零時選定變量的臨界值評價項目的特有風險。敏感程度法:根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

00:47

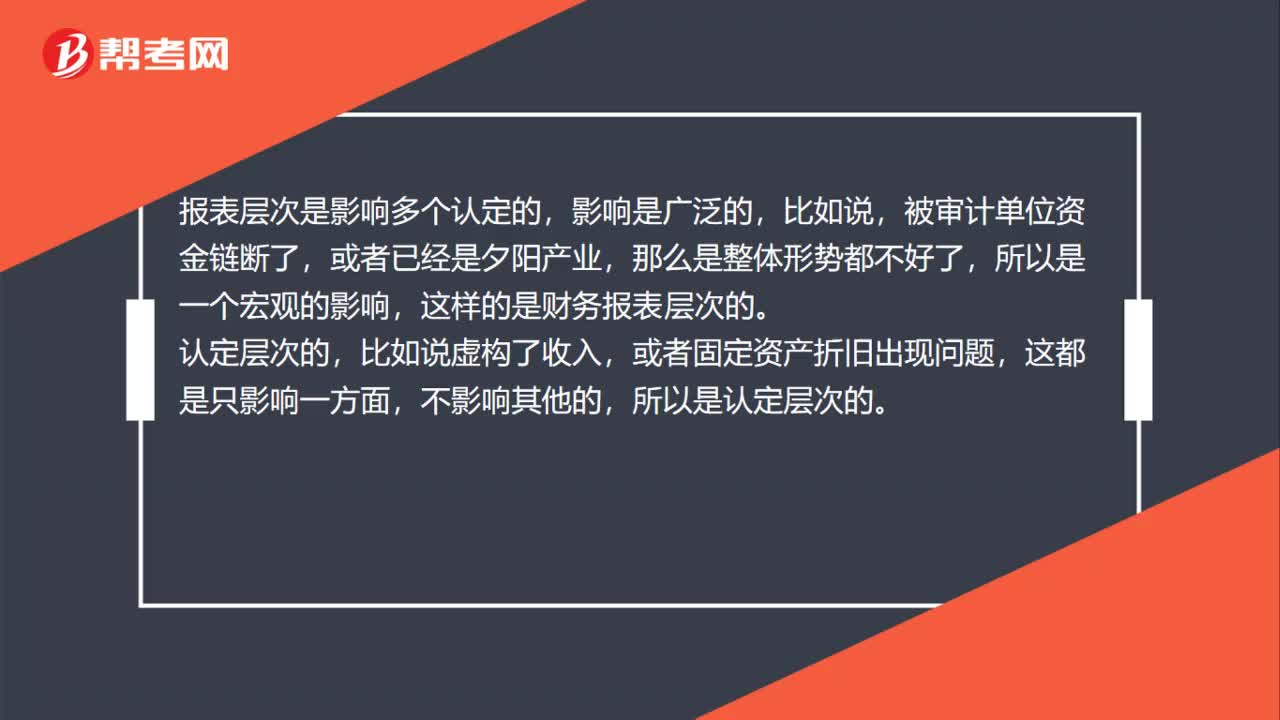

00:47財務報表層次/認定層次,怎么區(qū)分?:財務報表層次認定層次,怎么區(qū)分?報表層次是影響多個認定的,影響是廣泛的,比如說,被審計單位資金鏈斷了,或者已經(jīng)是夕陽產(chǎn)業(yè),那么是整體形勢都不好了,所以是一個宏觀的影響,這樣的是財務報表層次的。比如說虛構(gòu)了收入,或者固定資產(chǎn)折舊出現(xiàn)問題,不影響其他的,所以是認定層次的。

12:04

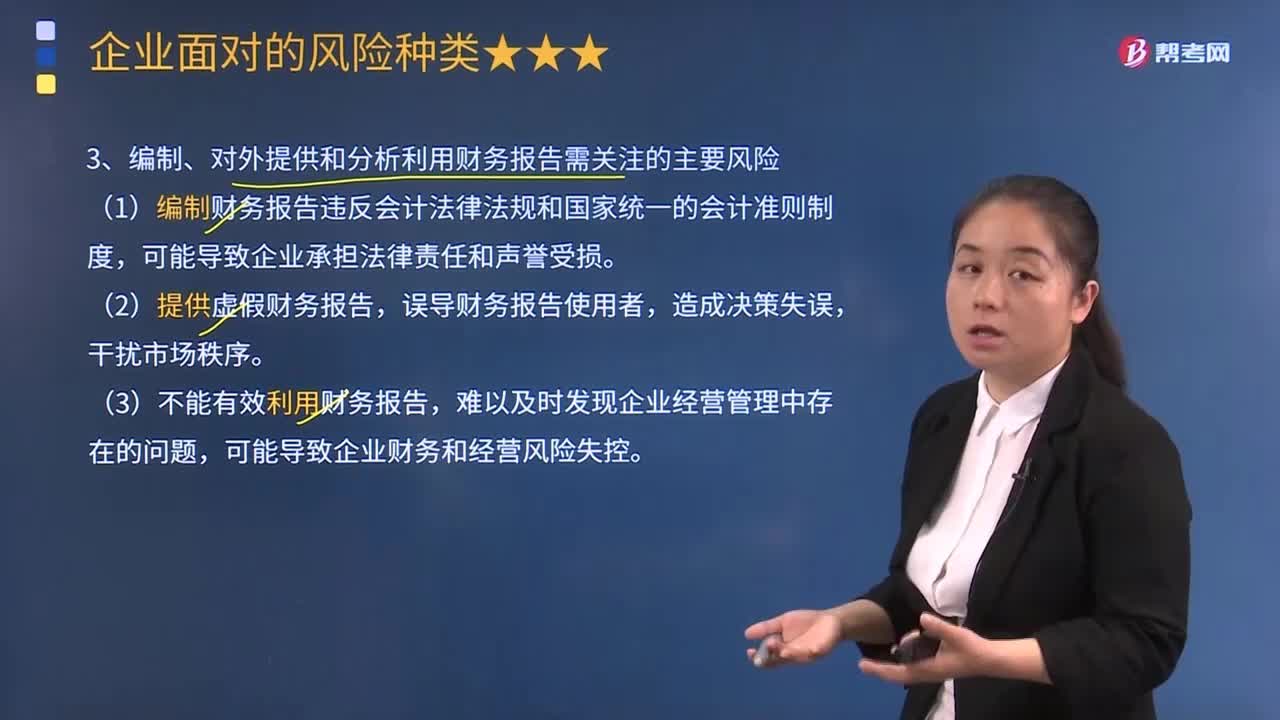

12:04企業(yè)進行編制、對外提供和分析利用財務報告需關(guān)注哪些主要風險?:企業(yè)進行編制、對外提供和分析利用財務報告需關(guān)注哪些主要風險?【解析】產(chǎn)品風險屬于運營風險。【2014年注冊會計師考試真題】企業(yè)信息安全管理發(fā)生失誤導致的風險屬于()。質(zhì)量、安全、環(huán)保、信息安全等管理中發(fā)生失誤導致的風險是運營風險的表現(xiàn),【解析】本題主要考查的是企業(yè)面臨的風險的種類,①企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風險;

07:07

07:07什么是統(tǒng)計分析與專題報告?:(2)統(tǒng)計分析報告是以科學的指標體系和統(tǒng)計方法來進行分析研究說明。(3)統(tǒng)計分析報告具有獨特的表達方式和結(jié)構(gòu)特點,形成包括現(xiàn)狀與問題、對策與建議等有關(guān)內(nèi)容的研究報告,華海公司采用財務和非財務指標進行業(yè)績考核。公司層面的財務指標主要有銷售額、銷售費用率、凈利潤、流動比率、速動比率和資產(chǎn)負債率:簡要說明平衡計分卡的業(yè)績衡量方法。

01:17

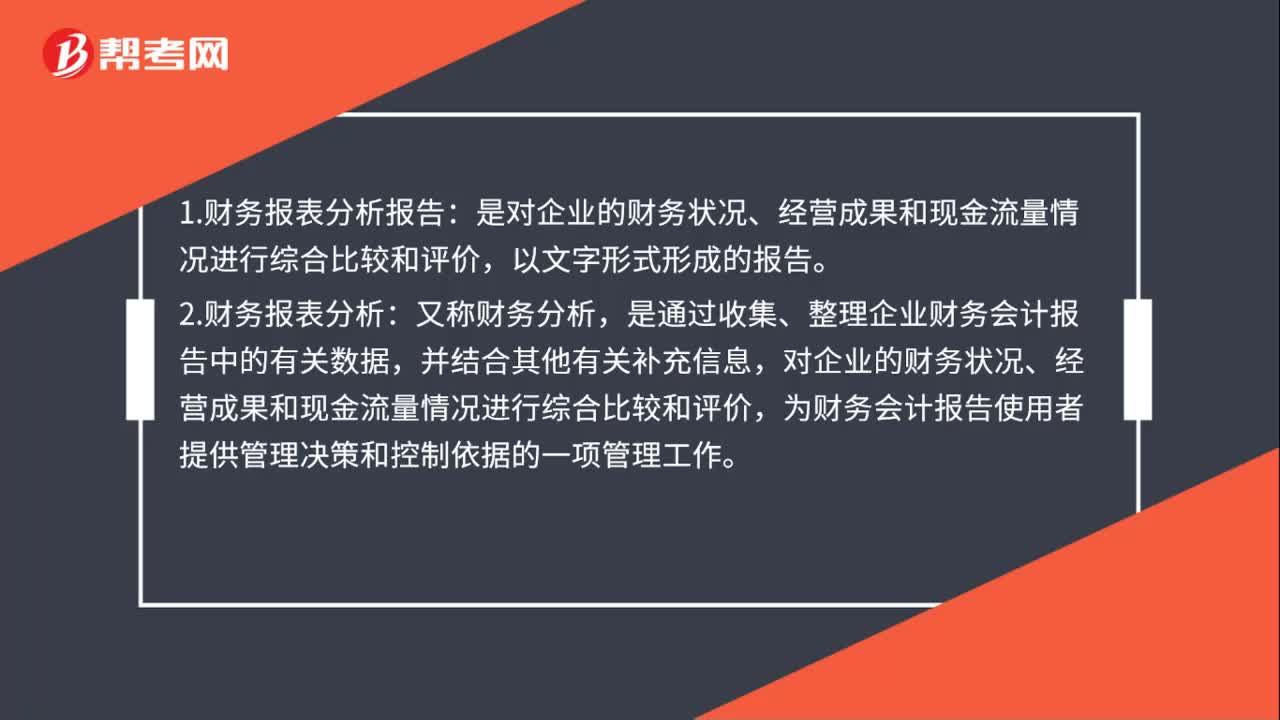

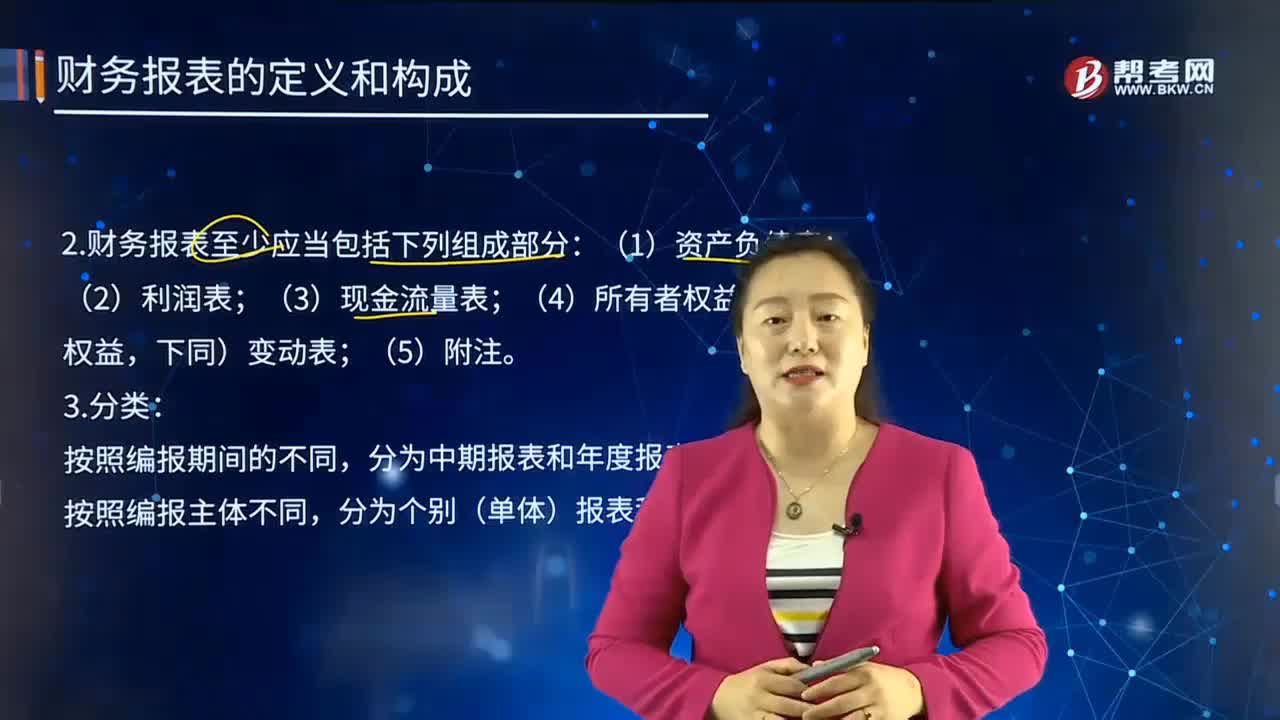

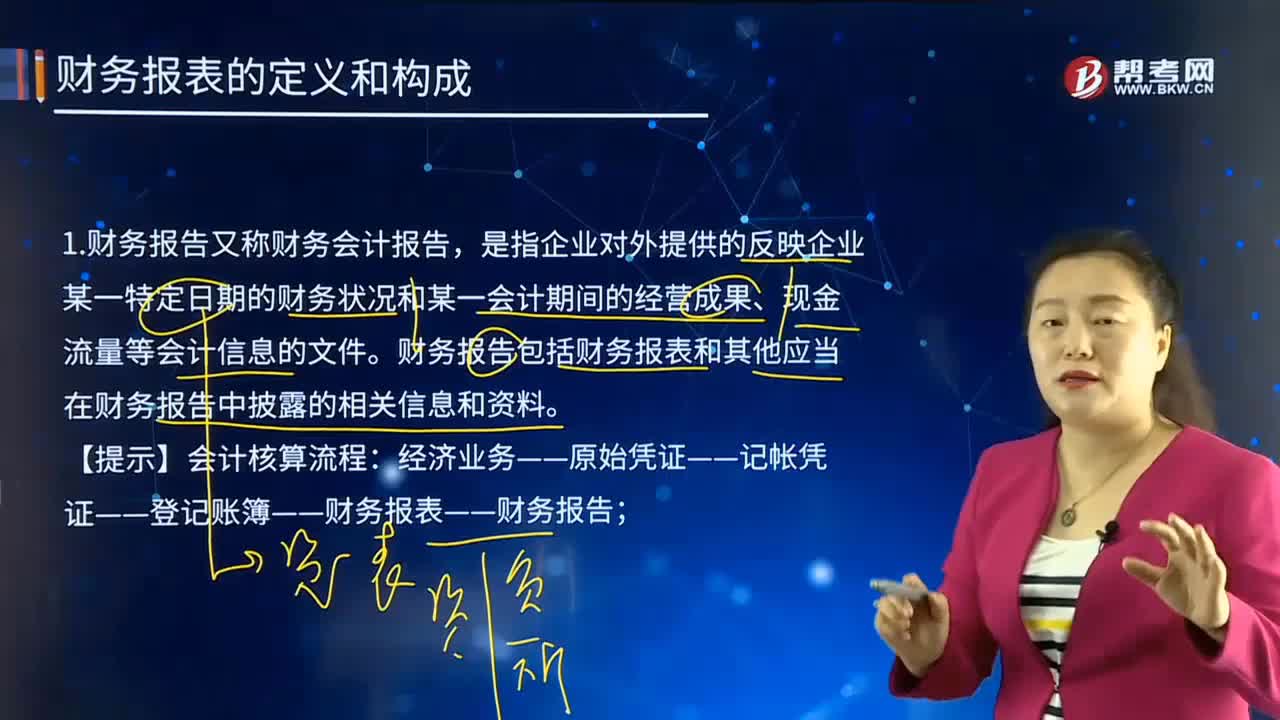

01:17帶你快速了解什么是財務報告及其編制?:報告是企業(yè)對外提供的反映某一特定日期的財務狀況和某一會計期間的經(jīng)營成果、現(xiàn)金流量等會計信息的文件。包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表(新的會計準則要求在年報中披露)、附表及會計報表附注和財務情況說明書。編制財務報告的目的是為了向現(xiàn)有的和潛在的投資者、債權(quán)人、政府部門及其他機構(gòu)等信息使用者提供企業(yè)的財務狀況、經(jīng)營成果和現(xiàn)金流量信息。

07:43

07:43財務比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

01:29

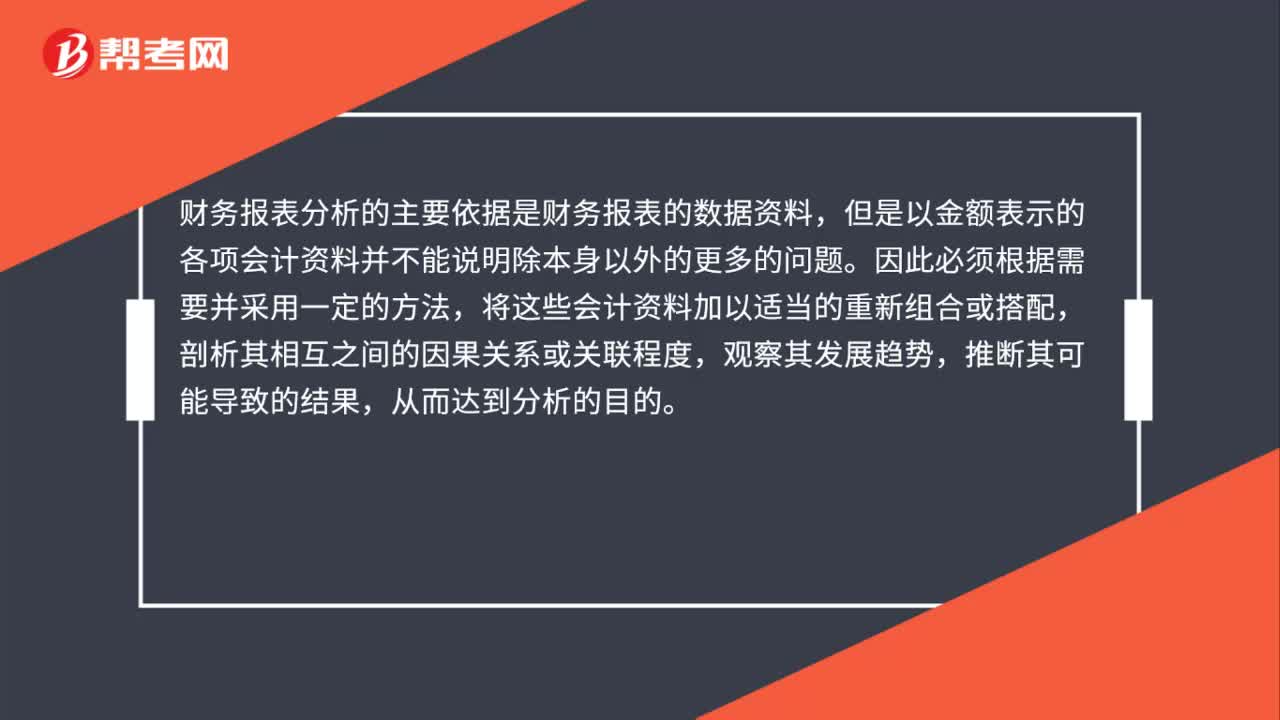

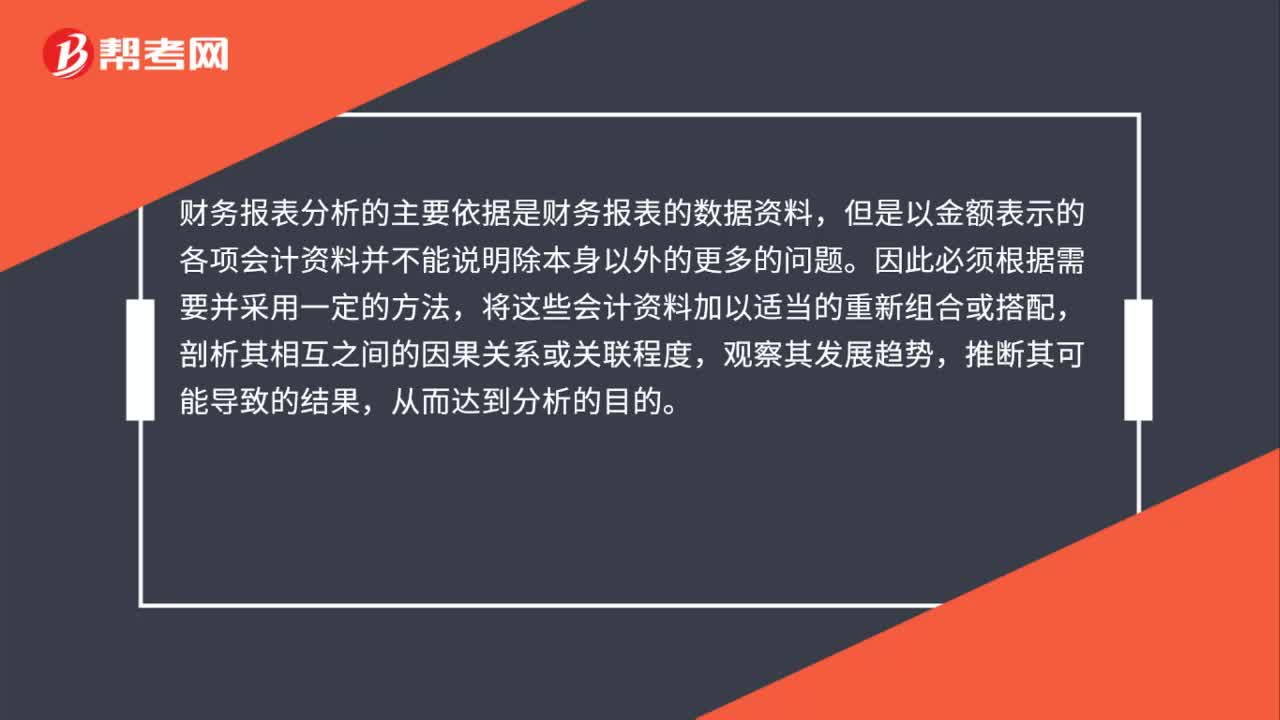

01:29財務報表分析的局限性表現(xiàn)在哪些方面?:財務報表分析的局限性表現(xiàn)在哪些方面?財務報表分析對于了解企業(yè)的財務狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

01:11

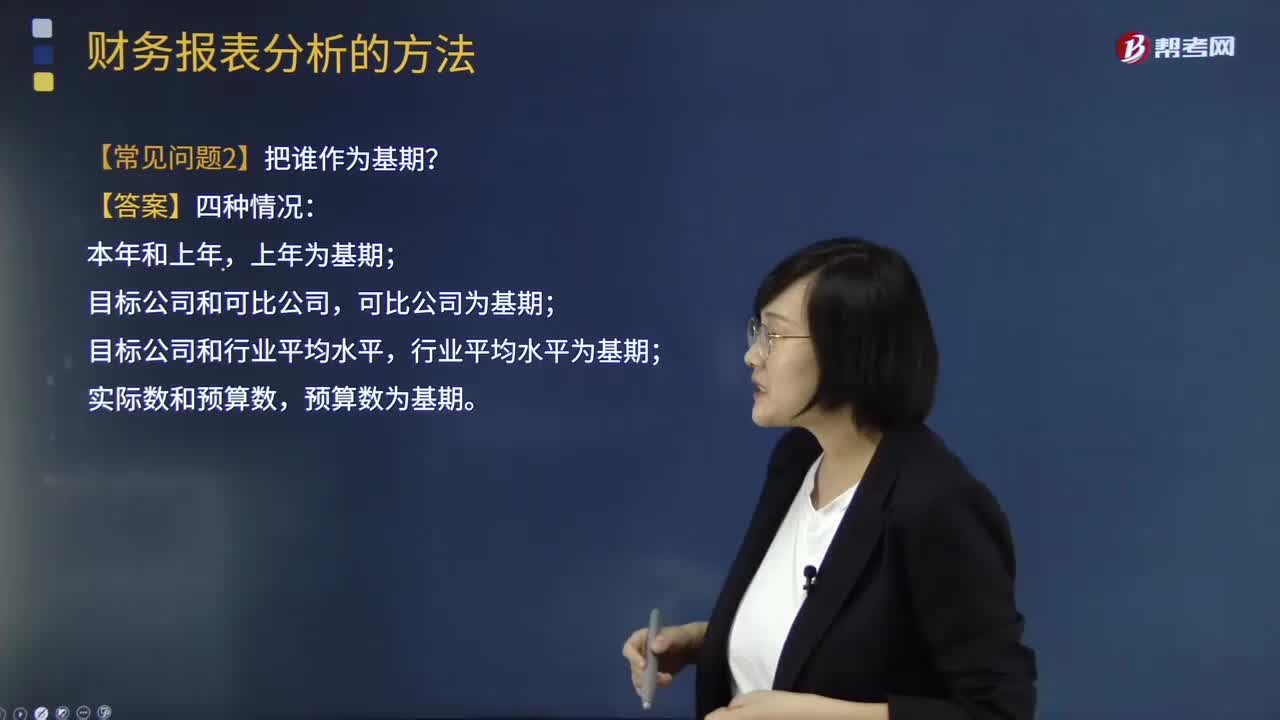

01:11財務報表分析中常見的問題有哪些?:財務報表分析中常見的問題有哪些?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。記帳、編表屬于會計的反映功能,財務報表分析則厲于解釋和評價功能。財務報表分析的目的在于,判斷企業(yè)的財務狀況和診察企業(yè)經(jīng)營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標公司和可比公司,可比公司為基期;目標公司和行業(yè)平均水平,行業(yè)平均水平為基期;

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)似髽I(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

00:30

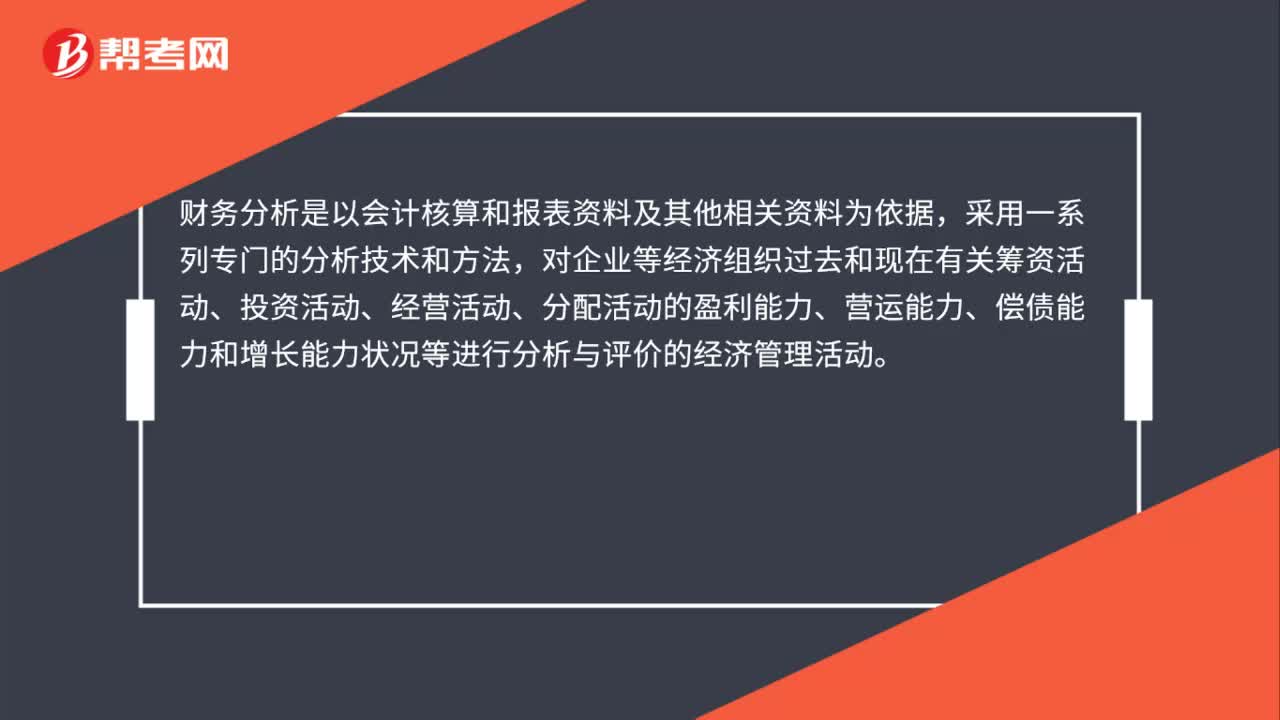

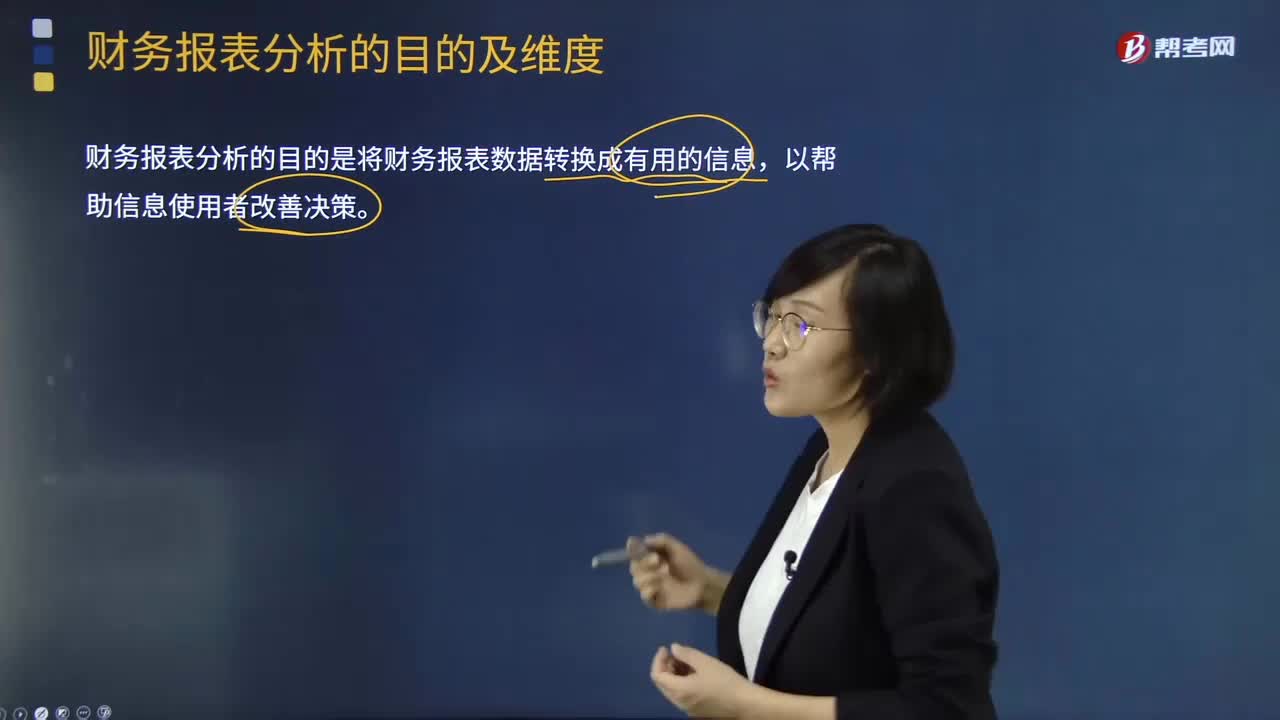

00:30進行財務報表分析的目的是什么?有幾個維度?:進行財務報表分析的目的是什么?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。財務報表分析則厲于解釋和評價功能。判斷企業(yè)的財務狀況和診察企業(yè)經(jīng)營管理的得失。財務報表分析的方法,財務報表分析的目的:現(xiàn)代財務報表分析一般包括戰(zhàn)略分析、會計分析、財務分析和前景分析等四個維度:確定主要的利潤動因及經(jīng)營風險并定性評估公司盈利能力,包括宏觀分析、行業(yè)分析和公司競爭策略分析等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日