注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

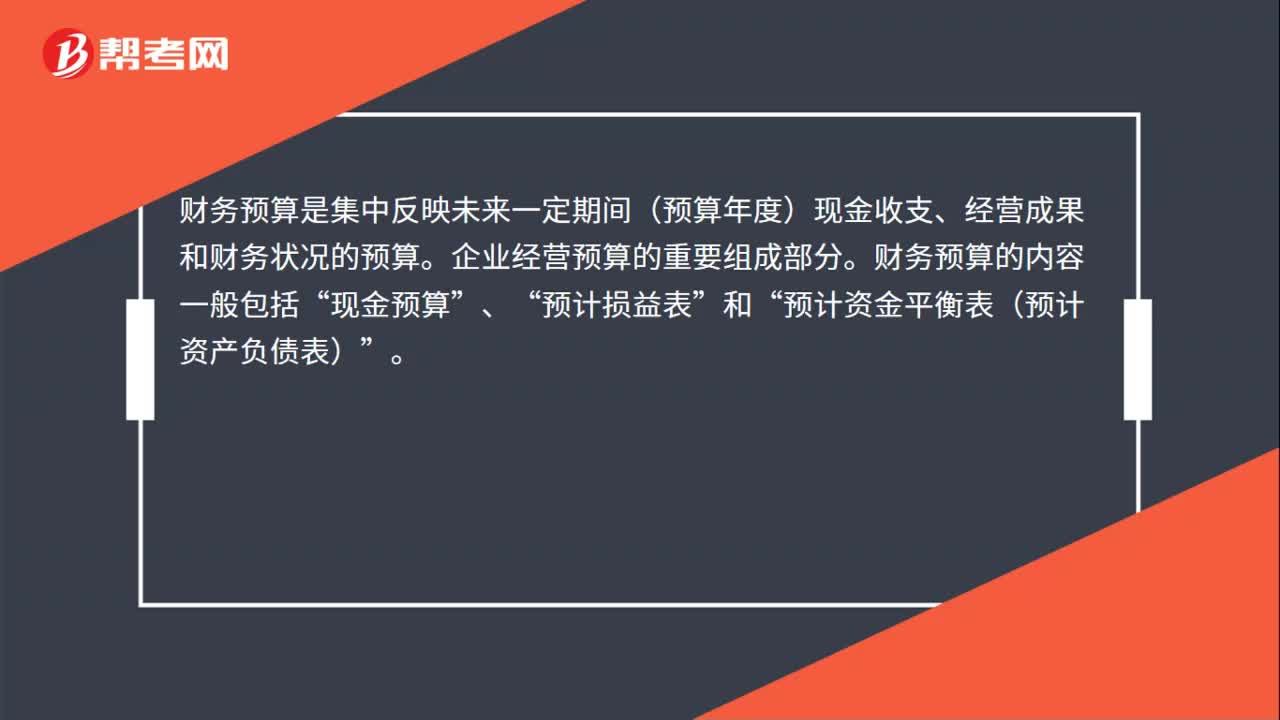

00:24財務(wù)預(yù)算表是什么?:財務(wù)預(yù)算表是什么?財務(wù)預(yù)算是集中反映未來一定期間(預(yù)算年度)現(xiàn)金收支、經(jīng)營成果和財務(wù)狀況的預(yù)算。企業(yè)經(jīng)營預(yù)算的重要組成部分。財務(wù)預(yù)算的內(nèi)容一般包括“現(xiàn)金預(yù)算”預(yù)計損益表”和“預(yù)計資金平衡表(預(yù)計資產(chǎn)負(fù)債表)”

03:24

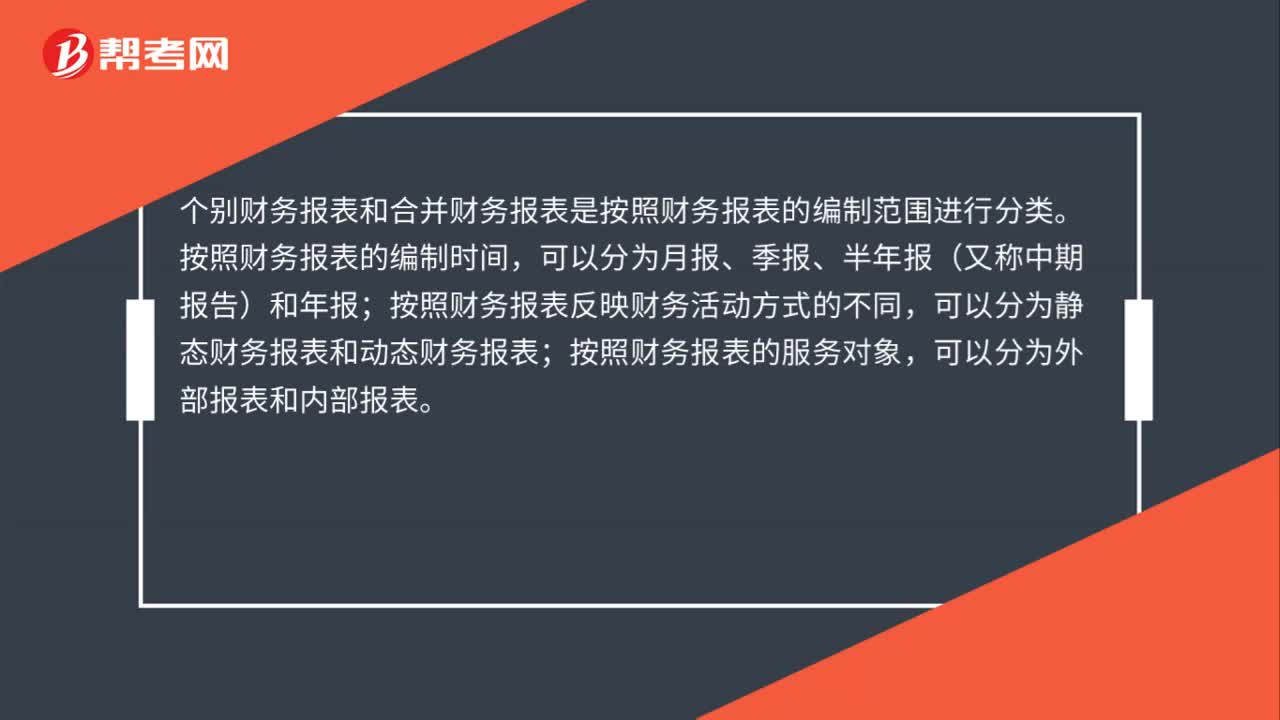

03:24合并財務(wù)報表是怎樣進(jìn)行會計處理的?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團(tuán)的財務(wù)狀況和經(jīng)營成果。以控股公司和其子公司單獨(dú)編制的個別財務(wù)報表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項(xiàng)后的集團(tuán)合并財務(wù)狀況和經(jīng)營成果的財務(wù)報表,合并財務(wù)報表的會計處理(包括但不限于下列情形):授予接受服務(wù)企業(yè)(子公司)的管理人員,2.結(jié)算企業(yè)是接受服務(wù)企業(yè)的母公司。

01:12

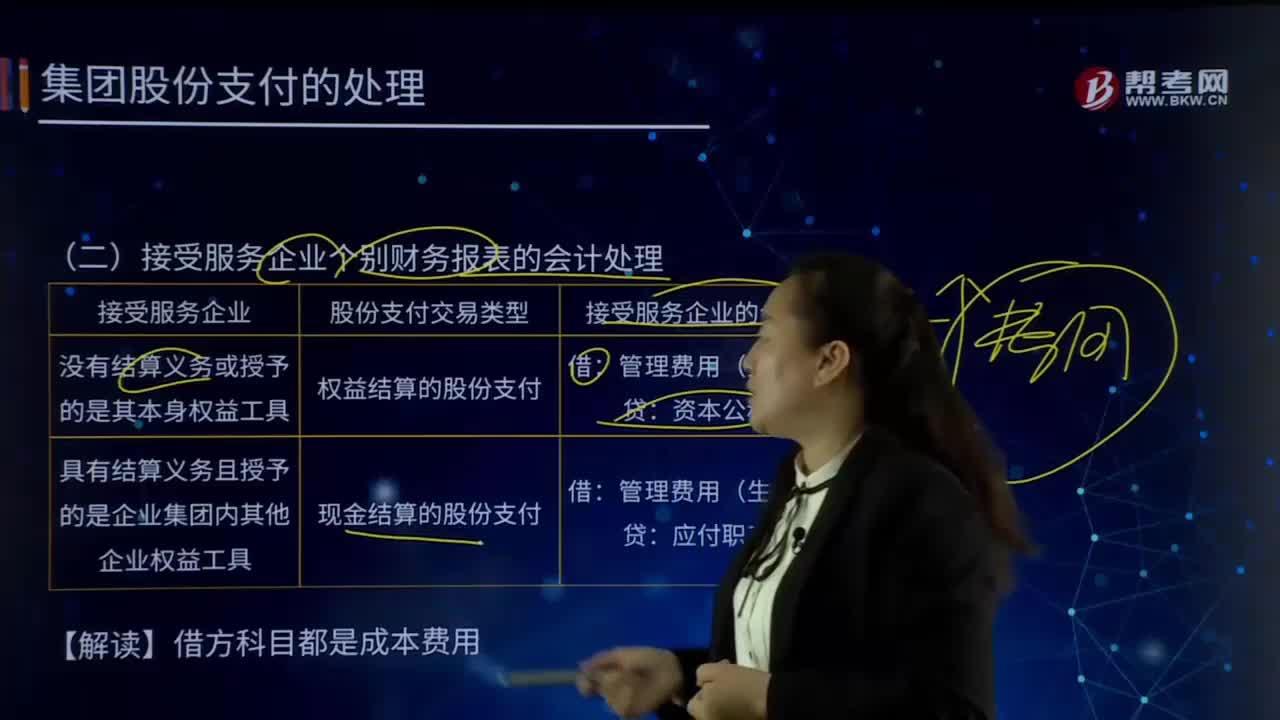

01:12接受服務(wù)企業(yè)個別財務(wù)報表的會計處理是怎樣的?:僅反映母公司或子公司自身財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的報表。個別財務(wù)報表反映的則是單個企業(yè)法人的財務(wù)狀況和經(jīng)營成果,接受服務(wù)企業(yè)可分為沒有結(jié)算義務(wù)或授予的是其本身權(quán)益工具和具有結(jié)算義務(wù)且授予的是企業(yè)集團(tuán)內(nèi)其他企業(yè)權(quán)益工具。接受服務(wù)企業(yè)個別財務(wù)報表的會計處理:1.沒有結(jié)算義務(wù)或授予的是其本身權(quán)益工具:(1)股份支付交易類型:權(quán)益結(jié)算的股份支付:2.具有結(jié)算義務(wù)且授予的是企業(yè)集團(tuán)內(nèi)其他企業(yè)權(quán)益工具

01:44

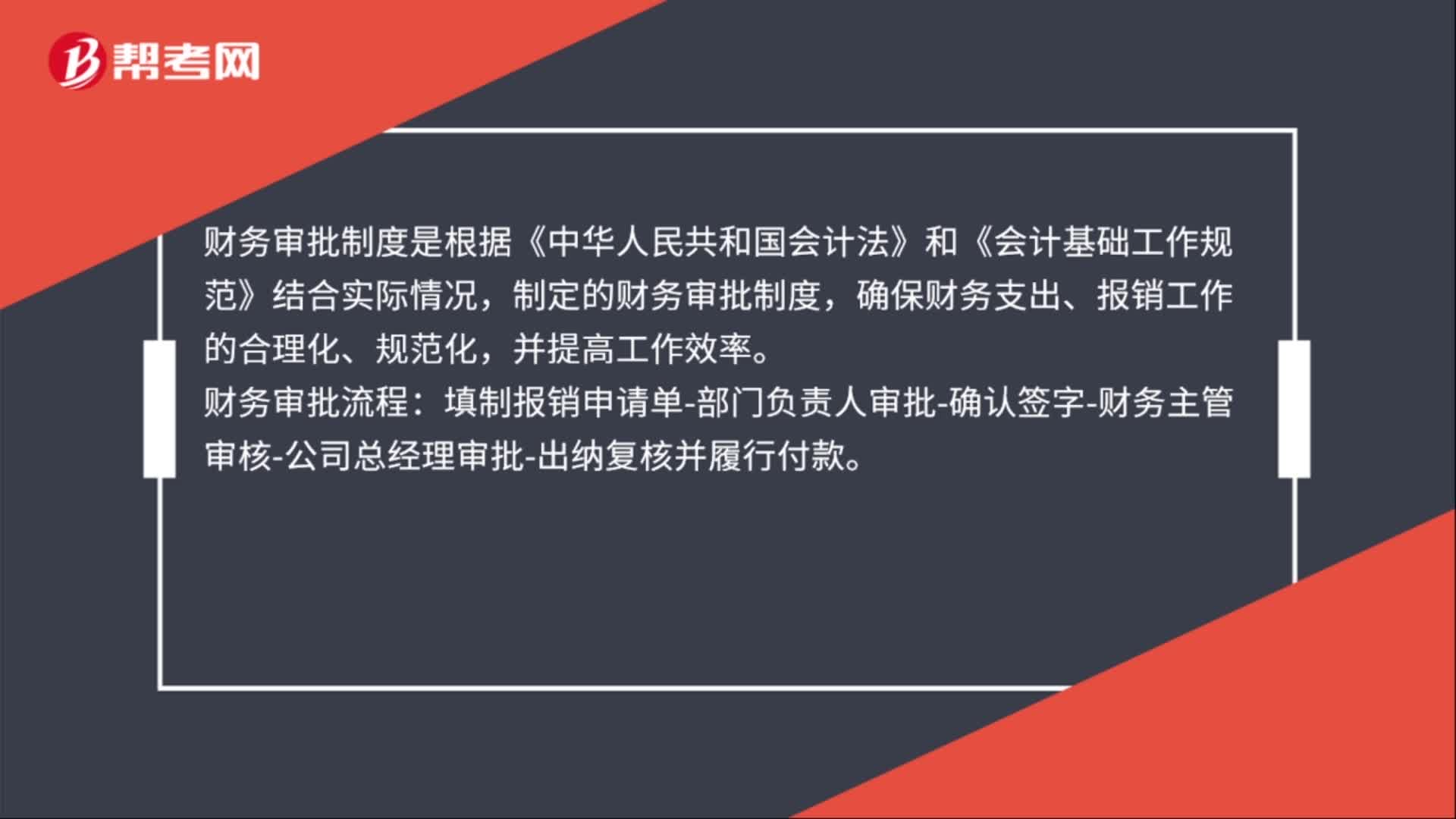

01:44財務(wù)審批制度及流程是什么?:財務(wù)審批制度及流程是什么?財務(wù)審批制度是根據(jù)《中華人民共和國會計法》和《會計基礎(chǔ)工作規(guī)范》結(jié)合實(shí)際情況,制定的財務(wù)審批制度,確保財務(wù)支出、報銷工作的合理化、規(guī)范化,財務(wù)審批流程:填制報銷申請單-部門負(fù)責(zé)人審批-確認(rèn)簽字-財務(wù)主管審核-公司總經(jīng)理審批-出納復(fù)核并履行付款。(2)根據(jù)收、付款憑證逐筆順序登記現(xiàn)金日記賬和銀行存款日記賬,銀行存款日記賬的賬面余額要及時與銀行對賬單核對。

01:49

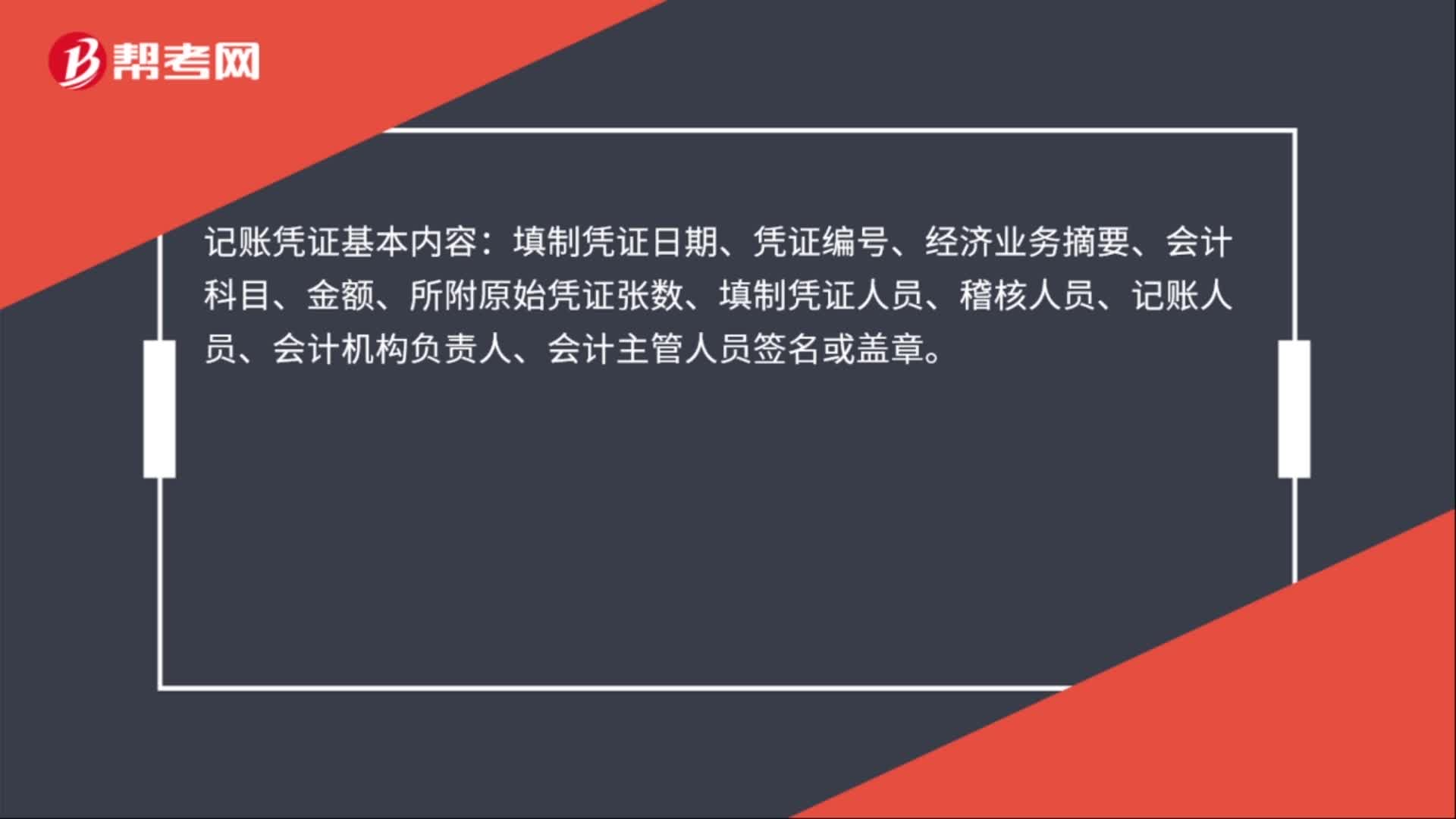

01:49財務(wù)記賬表格是什么?:財務(wù)記賬表格是什么?財務(wù)記賬表格是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成時取得或填制的,原始憑證名稱、填制憑證的日期、填制憑證的單位名稱或填制人姓名、經(jīng)辦人員簽名或蓋章、接受憑證單位名稱、經(jīng)濟(jì)業(yè)務(wù)內(nèi)容、數(shù)量、單價、金額。記賬憑證基本內(nèi)容:填制憑證日期、憑證編號、經(jīng)濟(jì)業(yè)務(wù)摘要、會計科目、金額、所附原始憑證張數(shù)、填制憑證人員、稽核人員、記賬人員、會計機(jī)構(gòu)負(fù)責(zé)人、會計主管人員簽名或蓋章。

00:29

00:29財務(wù)報表層次的重大錯報風(fēng)險為何會影響進(jìn)一步審計程序總體方案?:財務(wù)報表層次的重大錯報風(fēng)險為何會影響進(jìn)一步審計程序總體方案?注冊會計師評估的財務(wù)報表層次重大錯報風(fēng)險以及采取的總體應(yīng)對措施,對擬實(shí)施進(jìn)一步審計程序的總體審計方案具有重大影響。

00:42

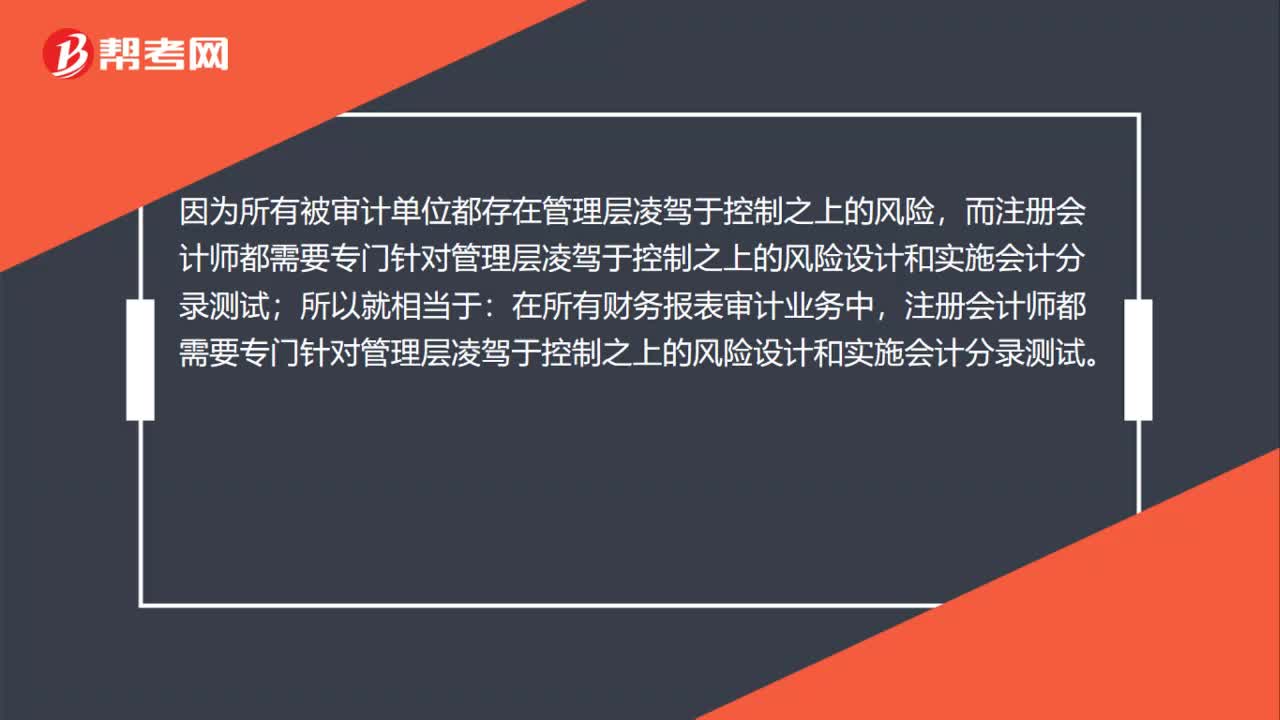

00:42為什么在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師均應(yīng)當(dāng)實(shí)施會計分錄測試?:注冊會計師均應(yīng)當(dāng)實(shí)施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風(fēng)險,所以就相當(dāng)于:在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師都需要專門針對管理層凌駕于控制之上的風(fēng)險設(shè)計和實(shí)施會計分錄測試。

00:32

00:32為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項(xiàng)?:為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項(xiàng)?因?yàn)殛P(guān)鍵審計事項(xiàng)是注冊會計師在審計過程中遇到的最重要的事情,如果是無法表示意見說明審計范圍受到限制,審計工作都沒有按照預(yù)期的方式開展,肯定不能有關(guān)鍵審計事項(xiàng),如果有關(guān)鍵審計事項(xiàng)會誤導(dǎo)報表使用者。

01:55

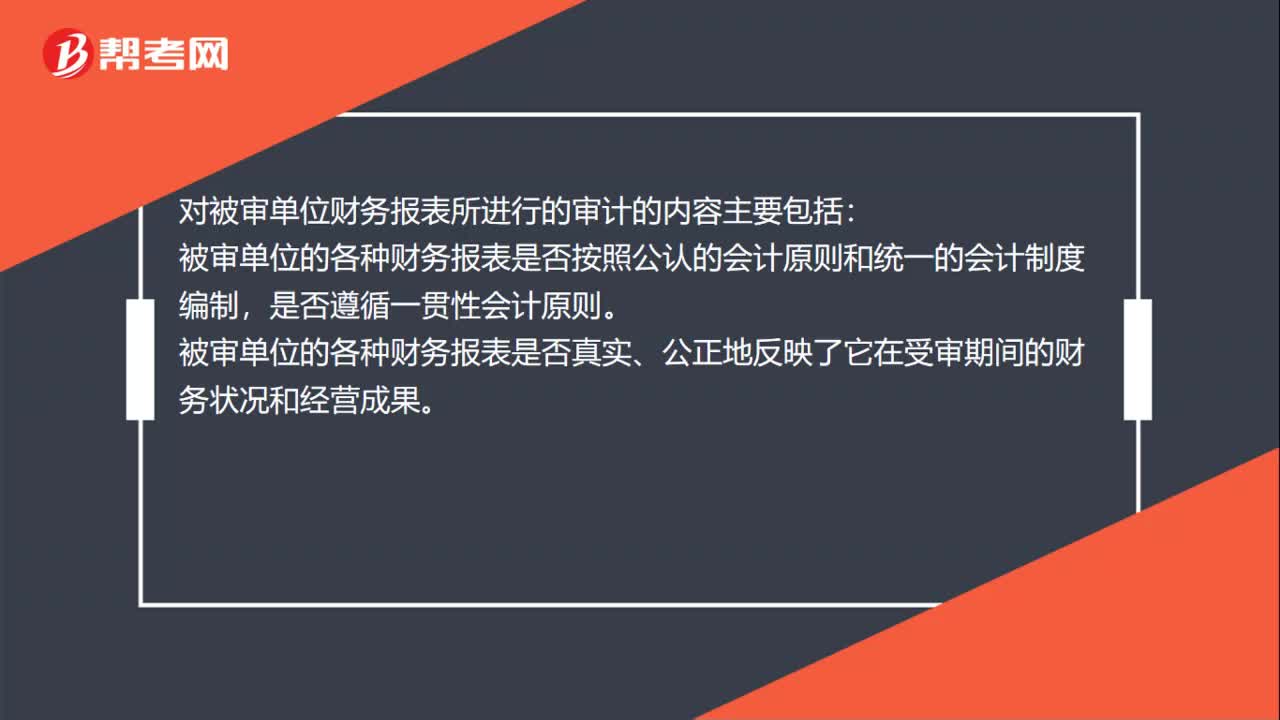

01:55財務(wù)報表審計的目標(biāo)與范圍是什么?:財務(wù)報表審計的目標(biāo)與范圍是什么?財務(wù)報表審計的目標(biāo)是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表的下列方面發(fā)表審計意見:(一)財務(wù)報表是否按照適用的會計準(zhǔn)則和相關(guān)會計制度的規(guī)定編制;(二)財務(wù)報表是否在所有重大方面公允反映被審計單位的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。財務(wù)報表審計總體目標(biāo):審計的目的是提高財務(wù)報表預(yù)期使用者對財務(wù)報表的信賴程度。

21:54

21:54什么是財務(wù)報表的追溯調(diào)整法?:視同該項(xiàng)交易或事項(xiàng)初次發(fā)生時即采用變更后的會計政策,對于比較財務(wù)報表期間的會計政策變更,對于比較財務(wù)報表可比期間以前的會計政策變更的累積影響數(shù),應(yīng)調(diào)整比較財務(wù)報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務(wù)報表相關(guān)項(xiàng)目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

01:56

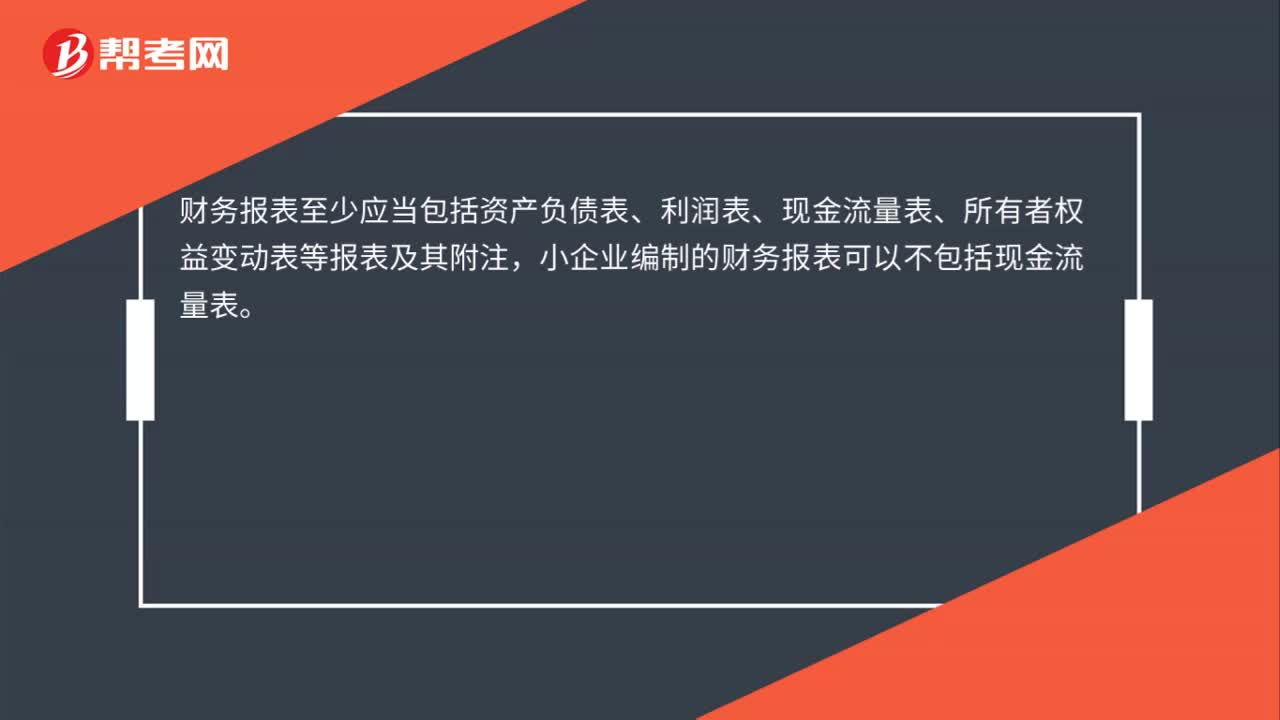

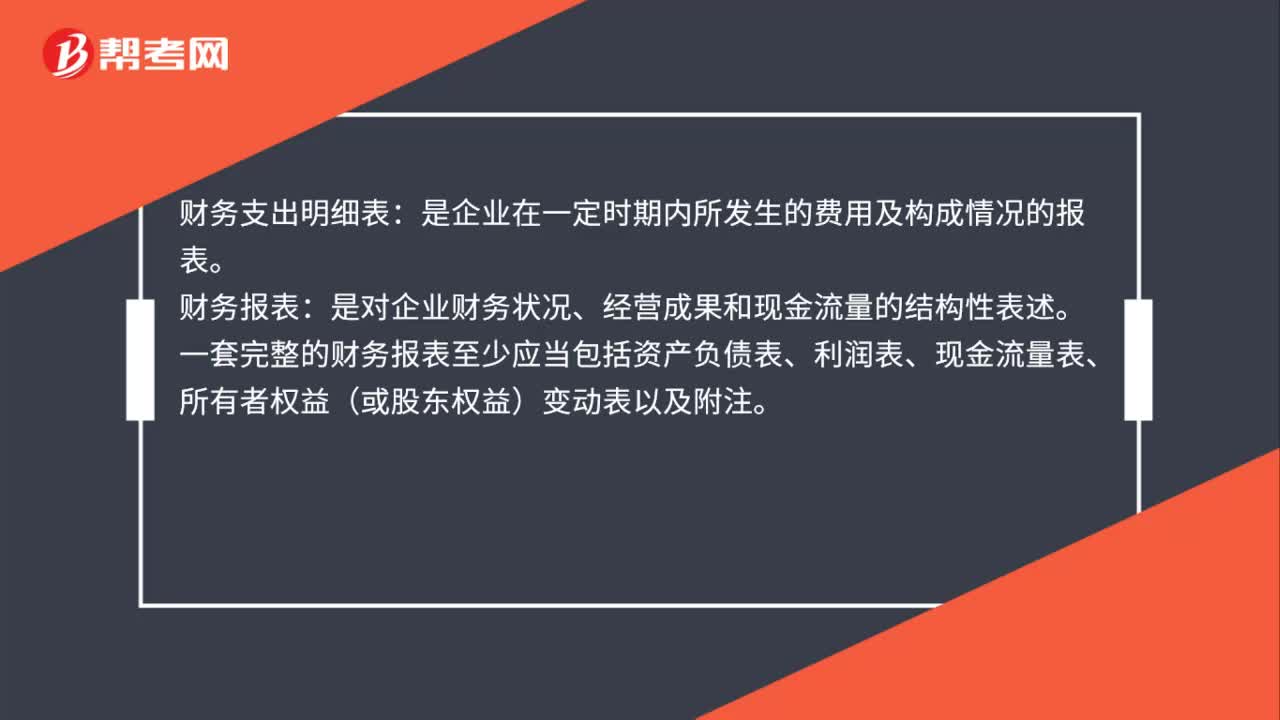

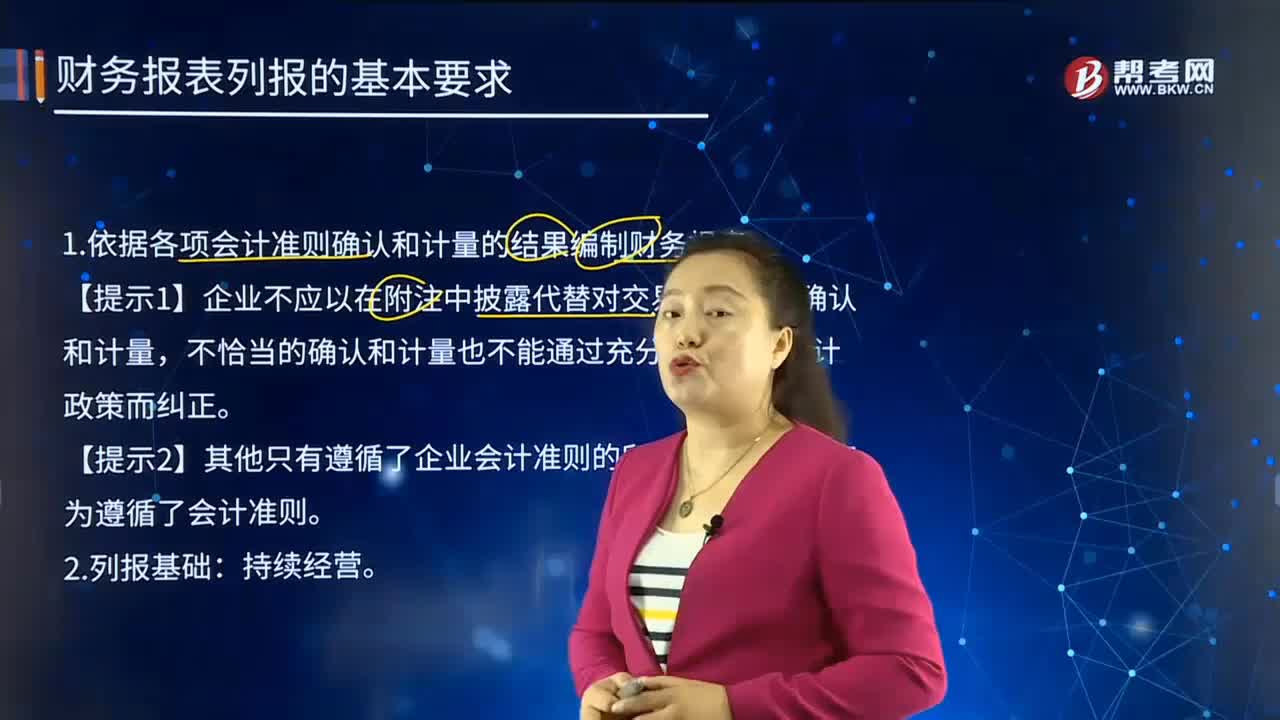

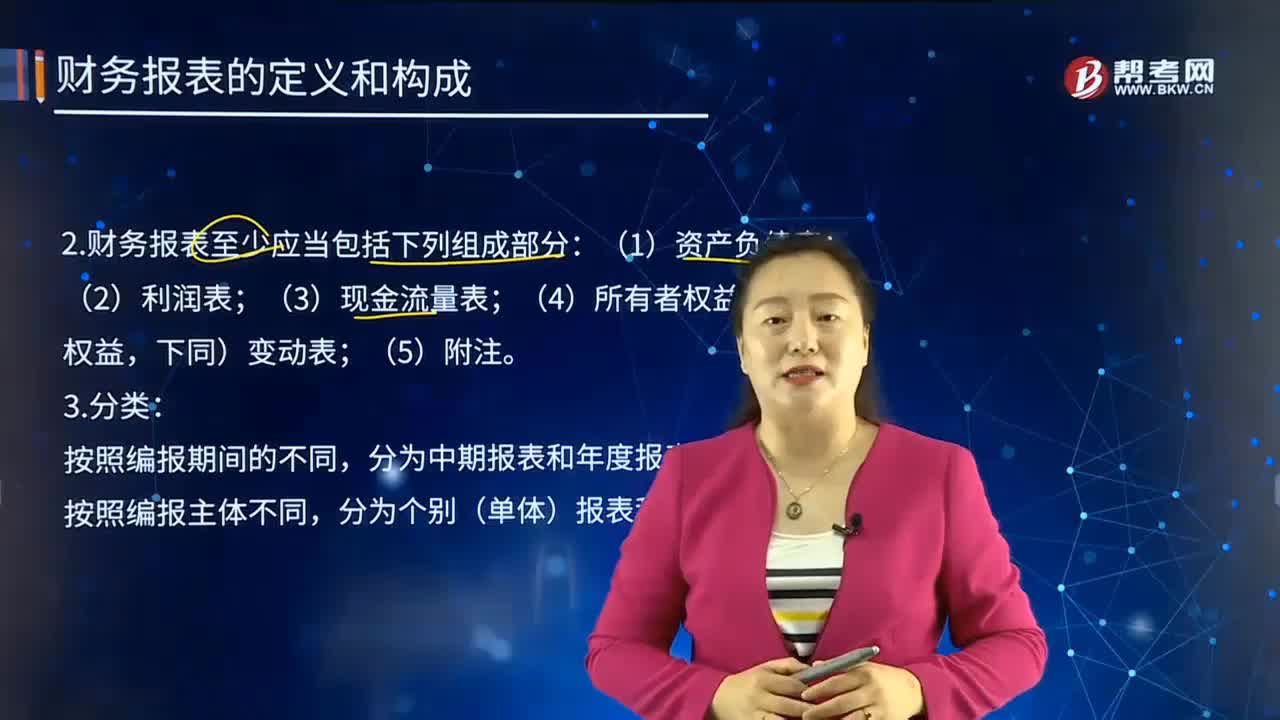

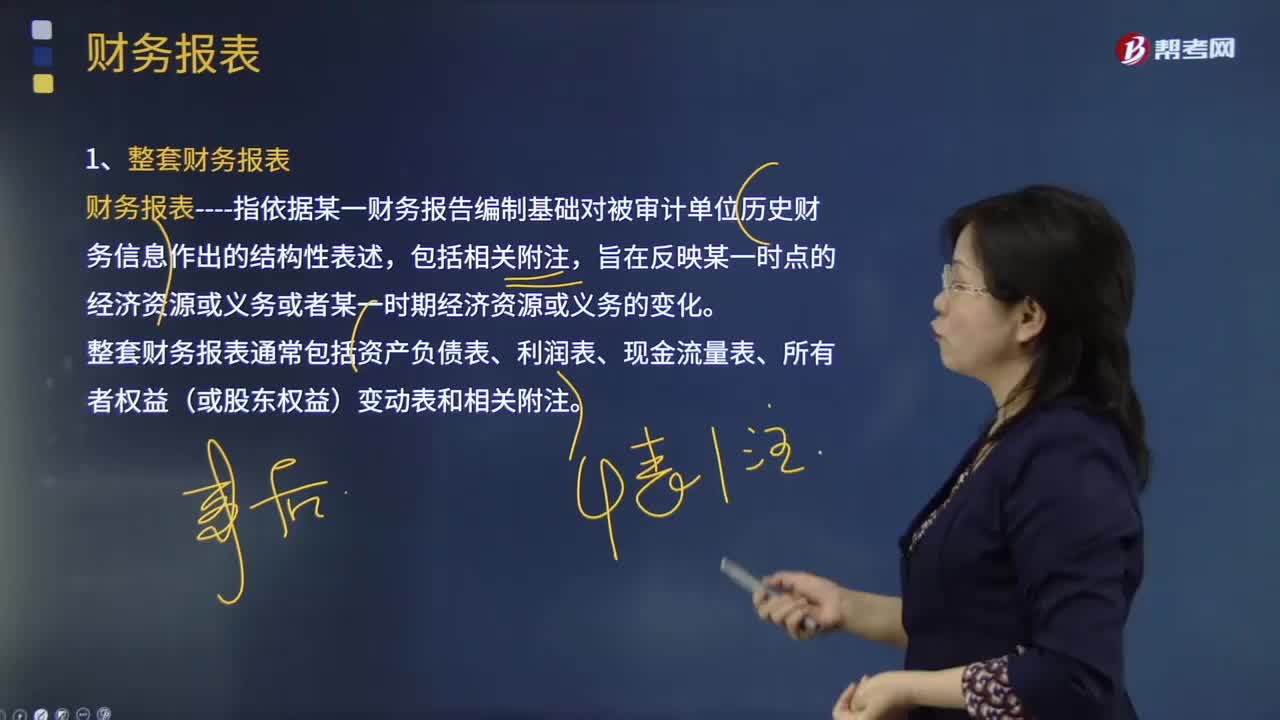

01:56什么是審計業(yè)務(wù)中的財務(wù)報表?:財務(wù)報表指依據(jù)某一財務(wù)報告編制基礎(chǔ)對被審計單位歷史財務(wù)信息作出的結(jié)構(gòu)性表述,整套財務(wù)報表通常包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和相關(guān)附注;(2)根據(jù)適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表,(3)在財務(wù)報表中對適用的財務(wù)報告編制基礎(chǔ)作出恰當(dāng)?shù)恼f明。編制財務(wù)報表要求管理層根據(jù)適用的財務(wù)報告編制基礎(chǔ)運(yùn)用判斷作出合理的會計估計。

01:36

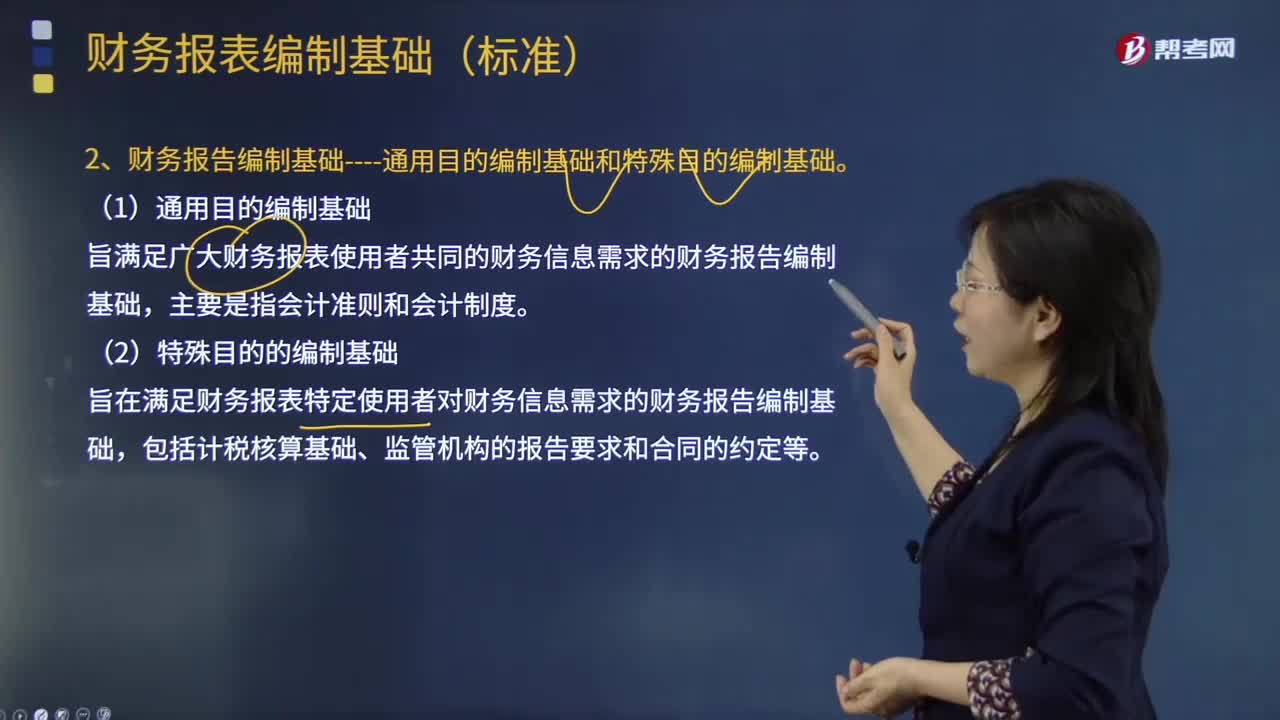

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日