下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:15

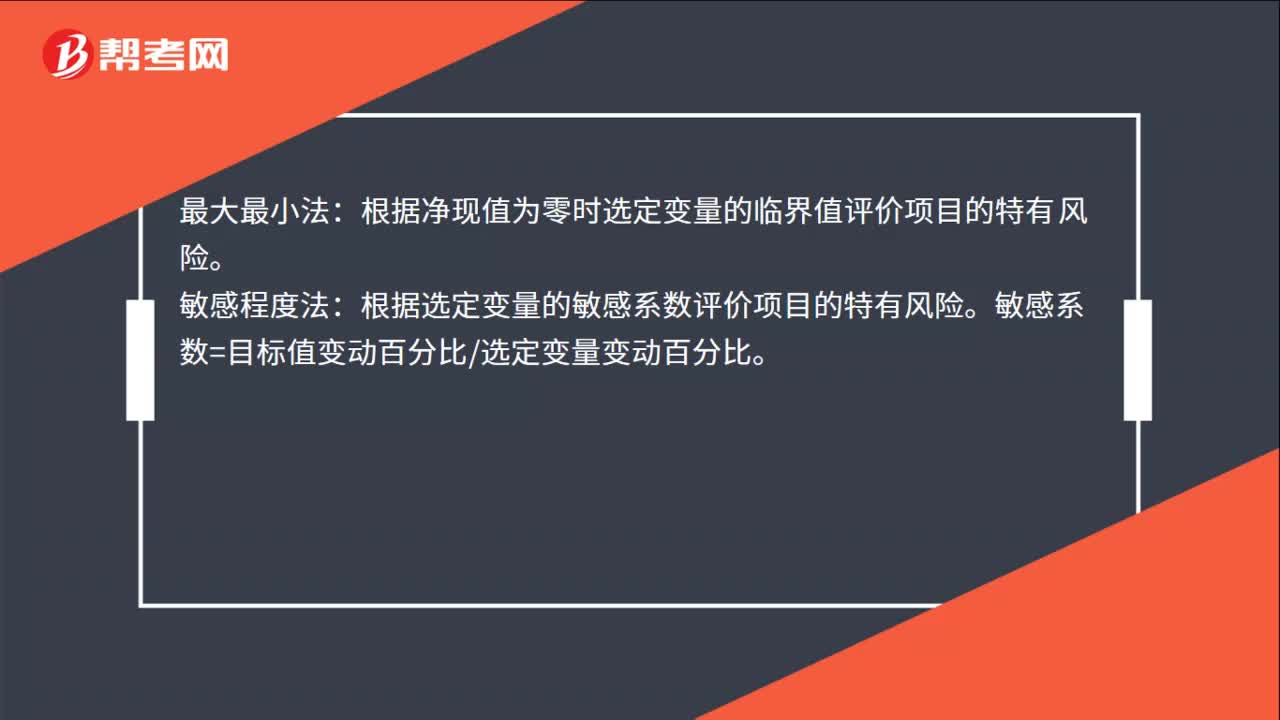

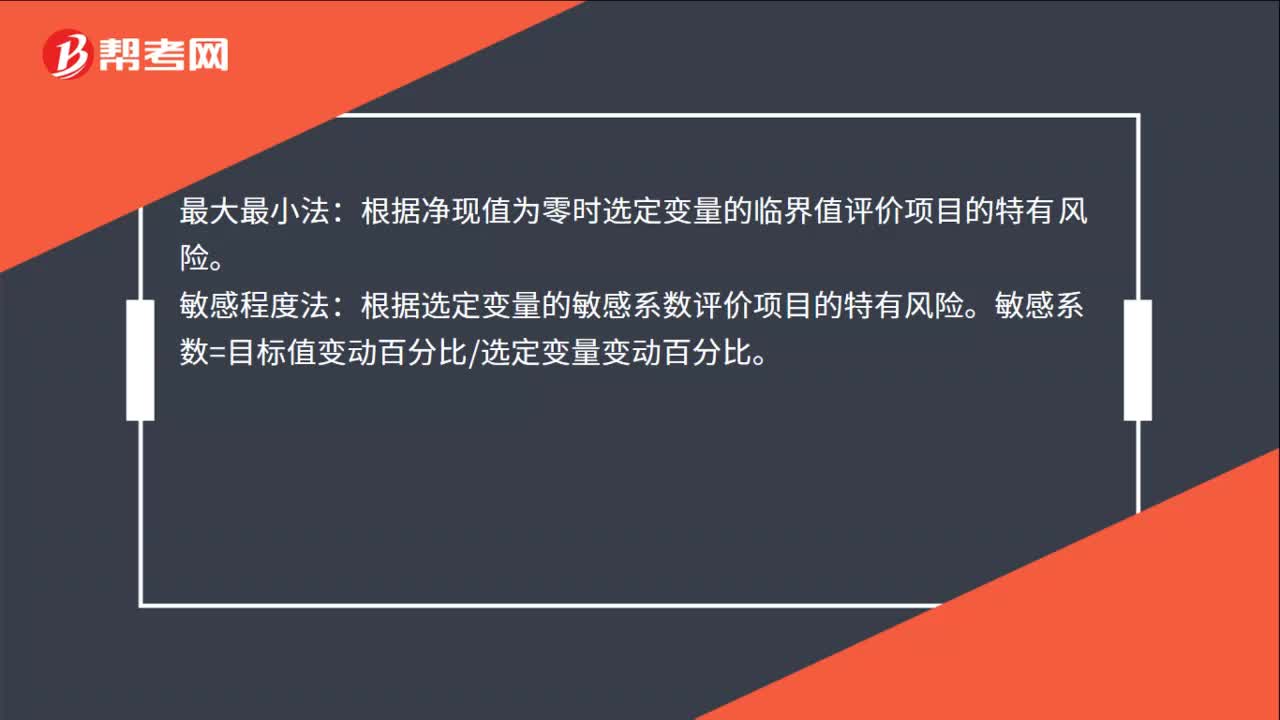

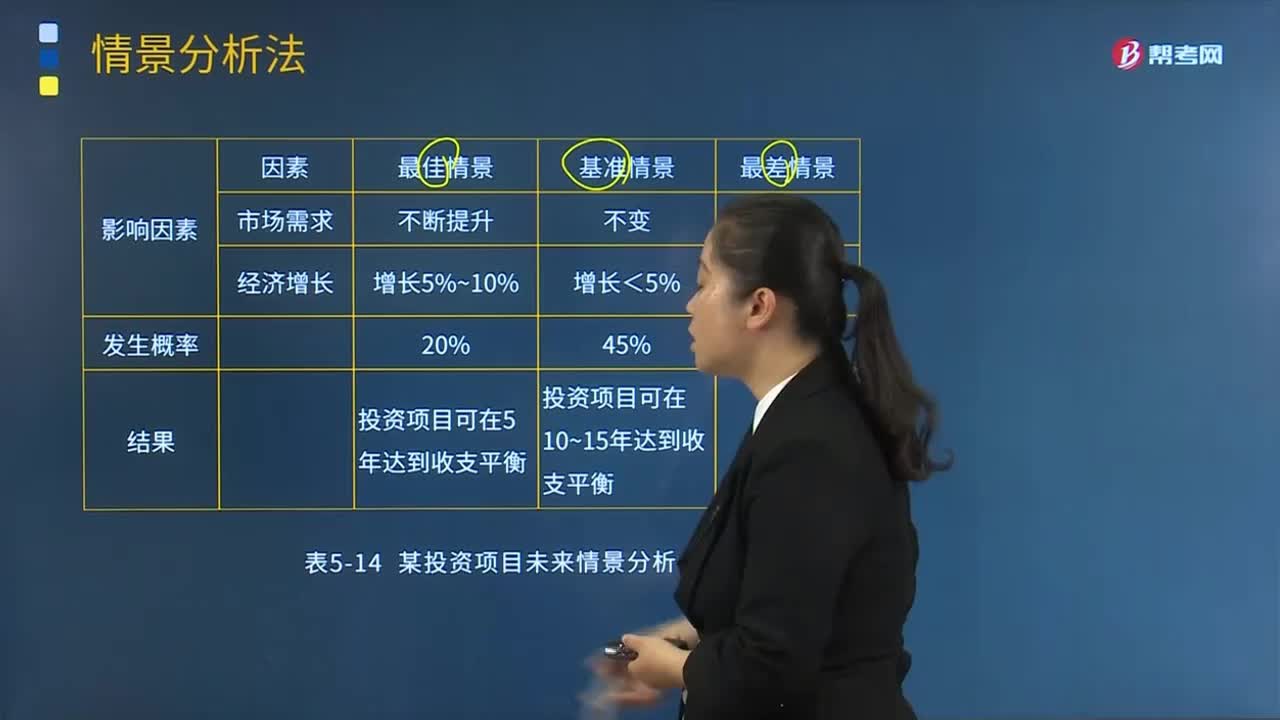

03:15怎樣理解情景分析法的含義?:怎樣理解情景分析法的含義?是假定某種現(xiàn)象或某種趨勢(shì)將持續(xù)到未來的前提下,對(duì)預(yù)測(cè)對(duì)象可能出現(xiàn)的情況或引起的后果作出預(yù)測(cè)的方法。通常用來對(duì)預(yù)測(cè)對(duì)象的未來發(fā)展作出種種設(shè)想或預(yù)計(jì),是一種直觀的預(yù)測(cè)方法。對(duì)企業(yè)面臨的風(fēng)險(xiǎn)進(jìn)行定性和定量分析:對(duì)于未來變化不大的情況能夠給出比較精確的模擬結(jié)果:(2)在運(yùn)用情景分析時(shí),主要的難點(diǎn)涉及數(shù)據(jù)的有效性以及分析師和決策者開發(fā)現(xiàn)實(shí)情境的能力;

12:04

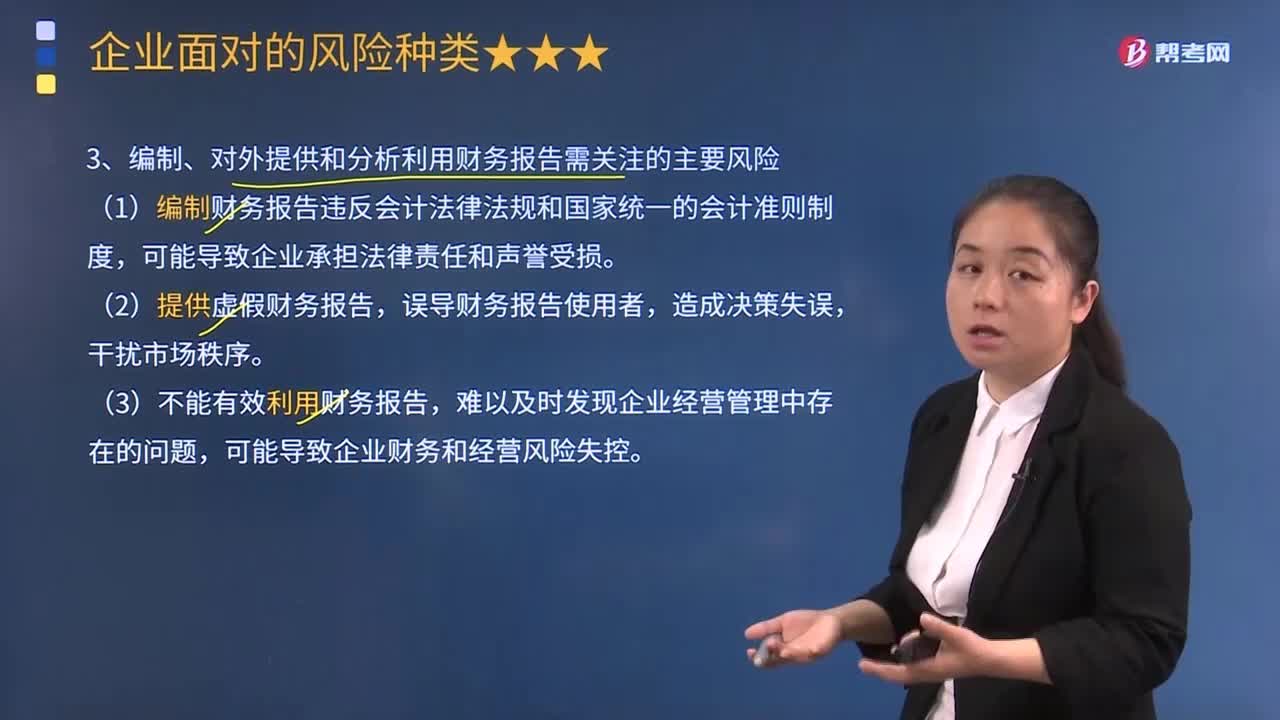

12:04企業(yè)進(jìn)行編制、對(duì)外提供和分析利用財(cái)務(wù)報(bào)告需關(guān)注哪些主要風(fēng)險(xiǎn)?:企業(yè)進(jìn)行編制、對(duì)外提供和分析利用財(cái)務(wù)報(bào)告需關(guān)注哪些主要風(fēng)險(xiǎn)?【解析】產(chǎn)品風(fēng)險(xiǎn)屬于運(yùn)營風(fēng)險(xiǎn)。【2014年注冊(cè)會(huì)計(jì)師考試真題】企業(yè)信息安全管理發(fā)生失誤導(dǎo)致的風(fēng)險(xiǎn)屬于()。質(zhì)量、安全、環(huán)保、信息安全等管理中發(fā)生失誤導(dǎo)致的風(fēng)險(xiǎn)是運(yùn)營風(fēng)險(xiǎn)的表現(xiàn),【解析】本題主要考查的是企業(yè)面臨的風(fēng)險(xiǎn)的種類,①企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風(fēng)險(xiǎn);

00:39

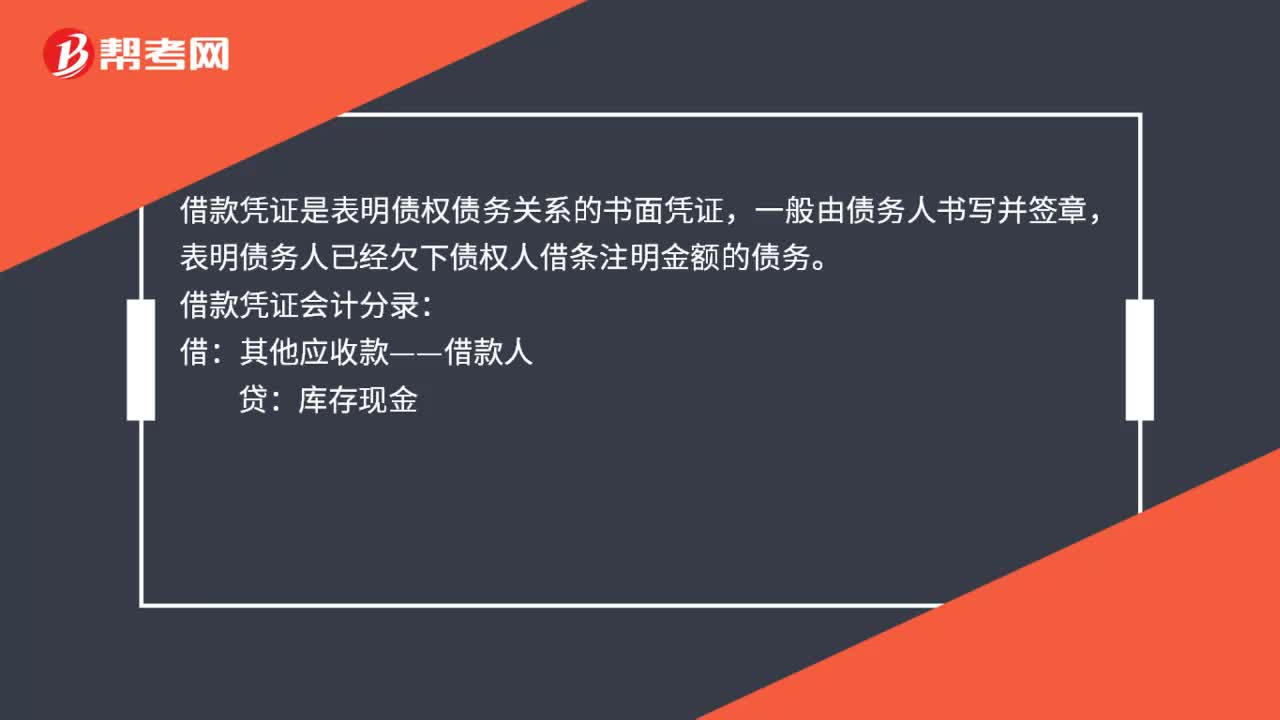

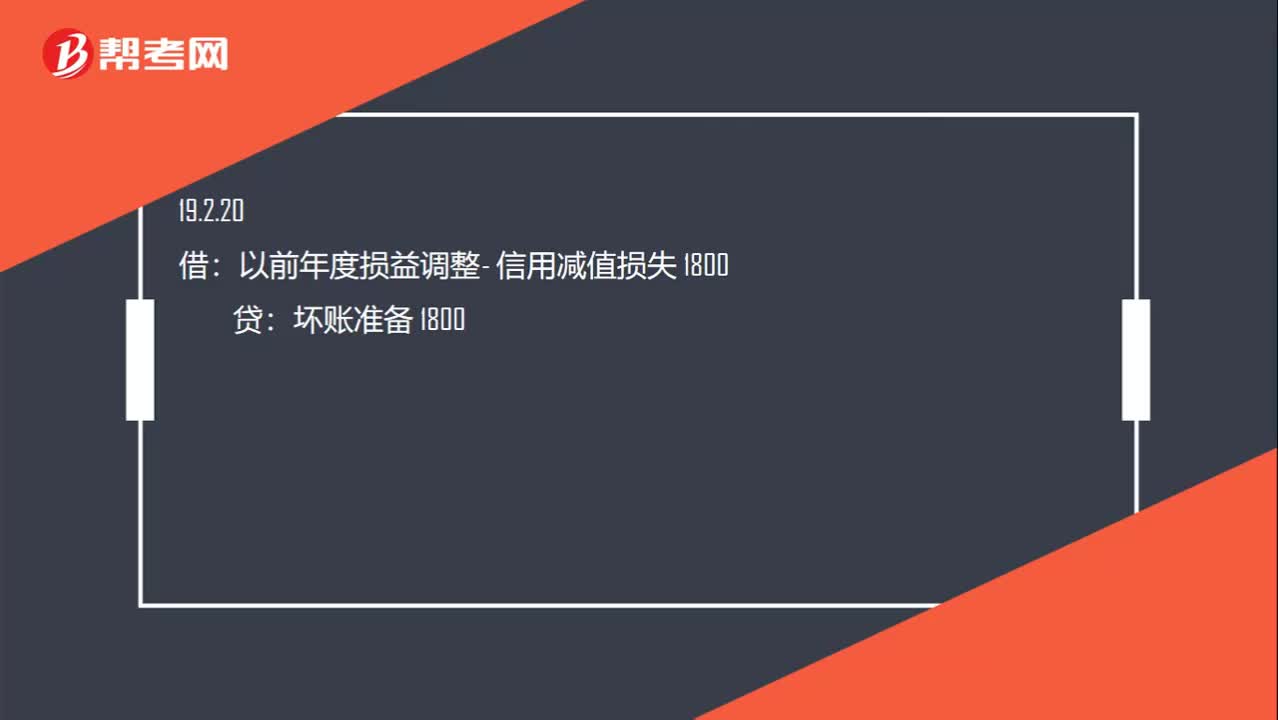

00:39相關(guān)會(huì)計(jì)分錄怎么寫?:相關(guān)會(huì)計(jì)分錄怎么寫?信用減值損失 200:壞賬準(zhǔn)備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準(zhǔn)備 1800借盈余公積 180利潤分配 1620貸以前年度損益調(diào)整 1800

18:05

18:05經(jīng)營租賃決策分析是怎樣的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設(shè)備日常維護(hù)、運(yùn)營的相關(guān)成本由承租人承擔(dān),則設(shè)備維護(hù)費(fèi)用是非相關(guān)現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設(shè)備。乙公司因大量購置該種設(shè)備可獲得價(jià)格優(yōu)惠:計(jì)算租賃方案及購買方案現(xiàn)金流量?jī)衄F(xiàn)值,稅后有擔(dān)保的借款利率=8%×(1-25%)=6%。

00:35

00:35獲得財(cái)務(wù)利益怎么理解?:獲得財(cái)務(wù)利益怎么理解?獲得財(cái)務(wù)利益是指通過本企業(yè)多元化的經(jīng)營從而獲得資金或其他財(cái)務(wù)利益,是通過企業(yè)自身創(chuàng)造的,例如累計(jì)稅項(xiàng)虧損。通俗的來說,一家公司擁有多個(gè)業(yè)務(wù),有的業(yè)務(wù)虧損,有的業(yè)務(wù)盈利,多個(gè)業(yè)務(wù)盈虧相抵,這就使公司在交稅的時(shí)候可以少交一部分稅,以此獲得財(cái)務(wù)利益。

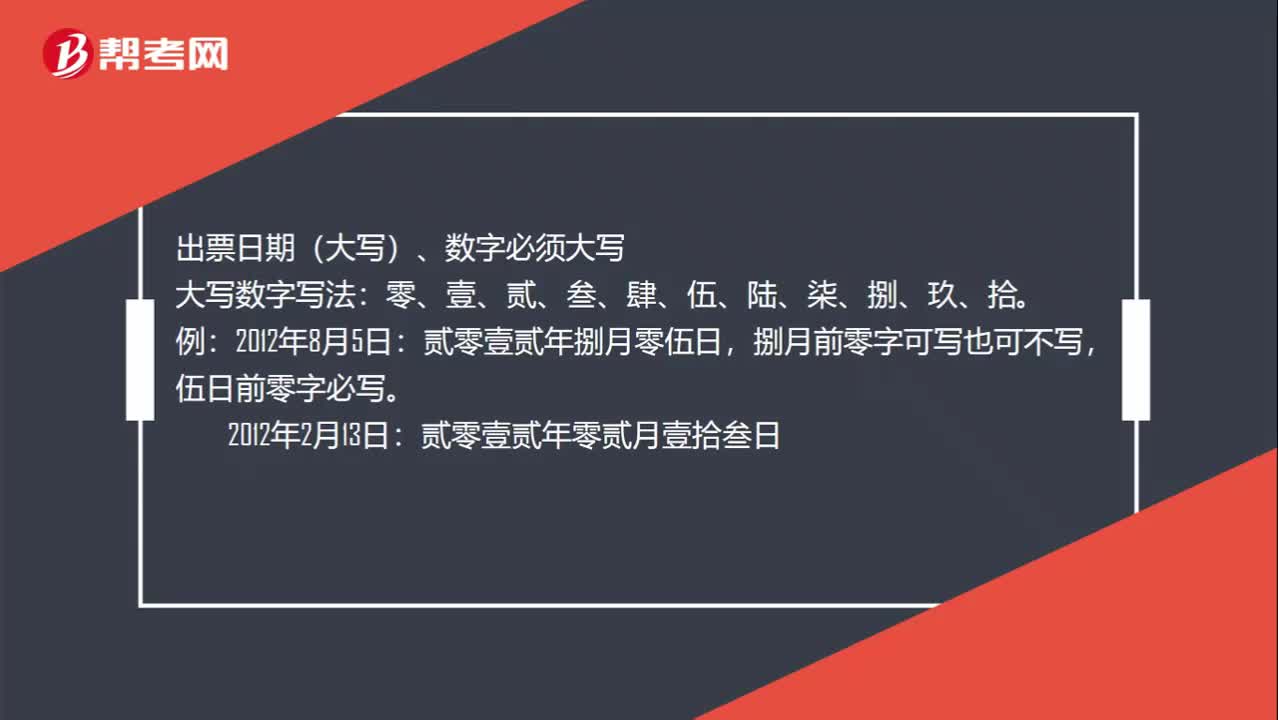

00:45

00:45支票日期大寫怎么寫?:支票日期大寫怎么寫?支票日期填寫:出票日期(大寫)、數(shù)字必須大寫。大寫數(shù)字寫法:零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾。舉例:貳零壹貳年捌月零伍日,捌月前零字可寫也可不寫,伍日前零字必寫。2012年2月13日:貳零壹貳年零貳月壹拾叁日。

07:43

07:43財(cái)務(wù)比率分析中營運(yùn)資本的含義是什么?:是合營企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長期負(fù)債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營運(yùn)資本配置比率=營運(yùn)資本流動(dòng)資產(chǎn)。營運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長期資本-長期資產(chǎn)“

01:29

01:29財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?:財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?財(cái)務(wù)報(bào)表分析對(duì)于了解企業(yè)的財(cái)務(wù)狀況和經(jīng)營業(yè)績(jī),會(huì)計(jì)爭(zhēng)端處理的法律系統(tǒng)、資本市場(chǎng)結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會(huì)計(jì)系統(tǒng)質(zhì)量的外部因素,使財(cái)務(wù)數(shù)據(jù)不能完全反映企業(yè)的實(shí)際狀況,會(huì)計(jì)環(huán)境的重要變化會(huì)導(dǎo)致會(huì)計(jì)系統(tǒng)的變化。會(huì)計(jì)規(guī)范要求以歷史成本報(bào)告資產(chǎn);(二)財(cái)務(wù)報(bào)表信息的可靠性問題。外部分析人員很難認(rèn)定是否存在虛假陳述。

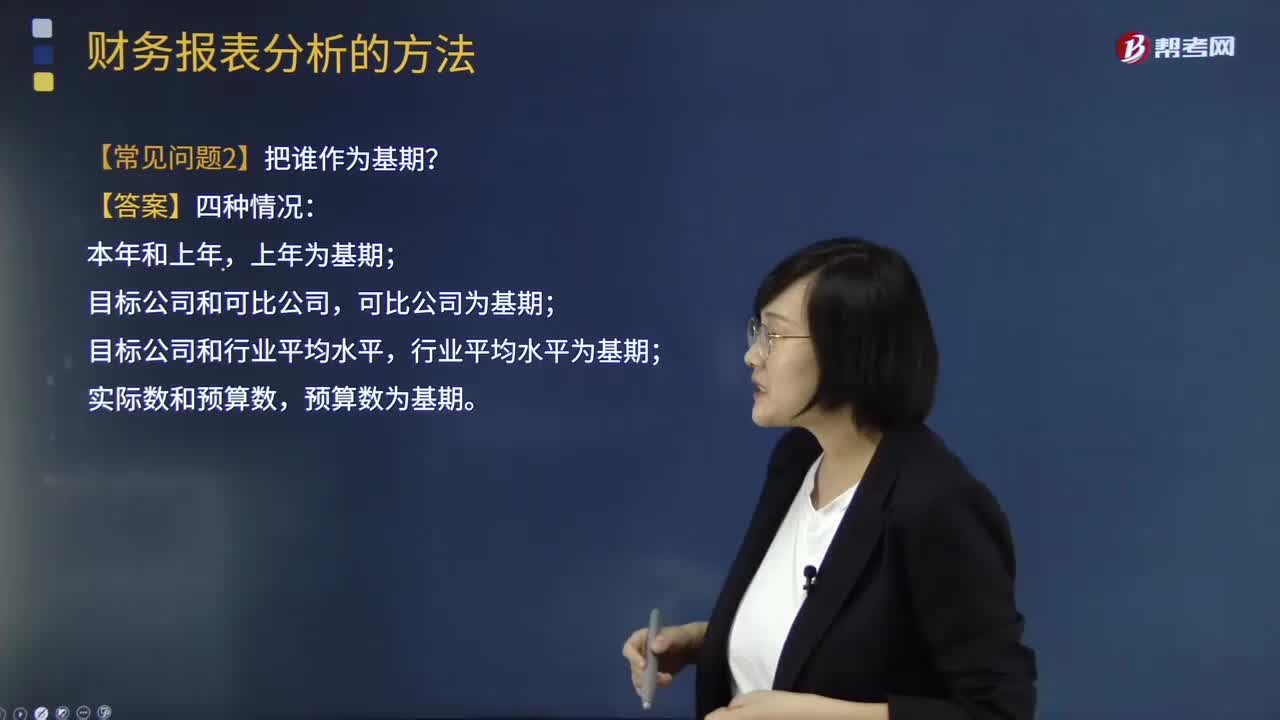

01:11

01:11財(cái)務(wù)報(bào)表分析中常見的問題有哪些?:財(cái)務(wù)報(bào)表分析中常見的問題有哪些?財(cái)務(wù)報(bào)表分析是對(duì)企業(yè)財(cái)務(wù)報(bào)表所提供的數(shù)據(jù)進(jìn)行加工、分析、比較、評(píng)價(jià)和解釋。記帳、編表屬于會(huì)計(jì)的反映功能,財(cái)務(wù)報(bào)表分析則厲于解釋和評(píng)價(jià)功能。財(cái)務(wù)報(bào)表分析的目的在于,判斷企業(yè)的財(cái)務(wù)狀況和診察企業(yè)經(jīng)營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標(biāo)公司和可比公司,可比公司為基期;目標(biāo)公司和行業(yè)平均水平,行業(yè)平均水平為基期;

10:44

10:44財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?:財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗(yàn)分析法,該方法主要指根據(jù)價(jià)值工程對(duì)象選擇應(yīng)考慮的各種因素,憑借分析人員的知識(shí)和經(jīng)驗(yàn)集體研究確定選擇對(duì)象。要求價(jià)值工程人員對(duì)產(chǎn)品熟悉,在研究對(duì)象彼此相差較大或時(shí)間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對(duì)分析指標(biāo)影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計(jì)算

01:53

01:53快速了解什么是財(cái)務(wù)報(bào)表分析的比較分析法?:財(cái)務(wù)報(bào)表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實(shí)際與計(jì)劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會(huì)計(jì)要素的總量比較分析。總量比較主要采用時(shí)間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報(bào)表。分析利潤表各項(xiàng)目的比重。

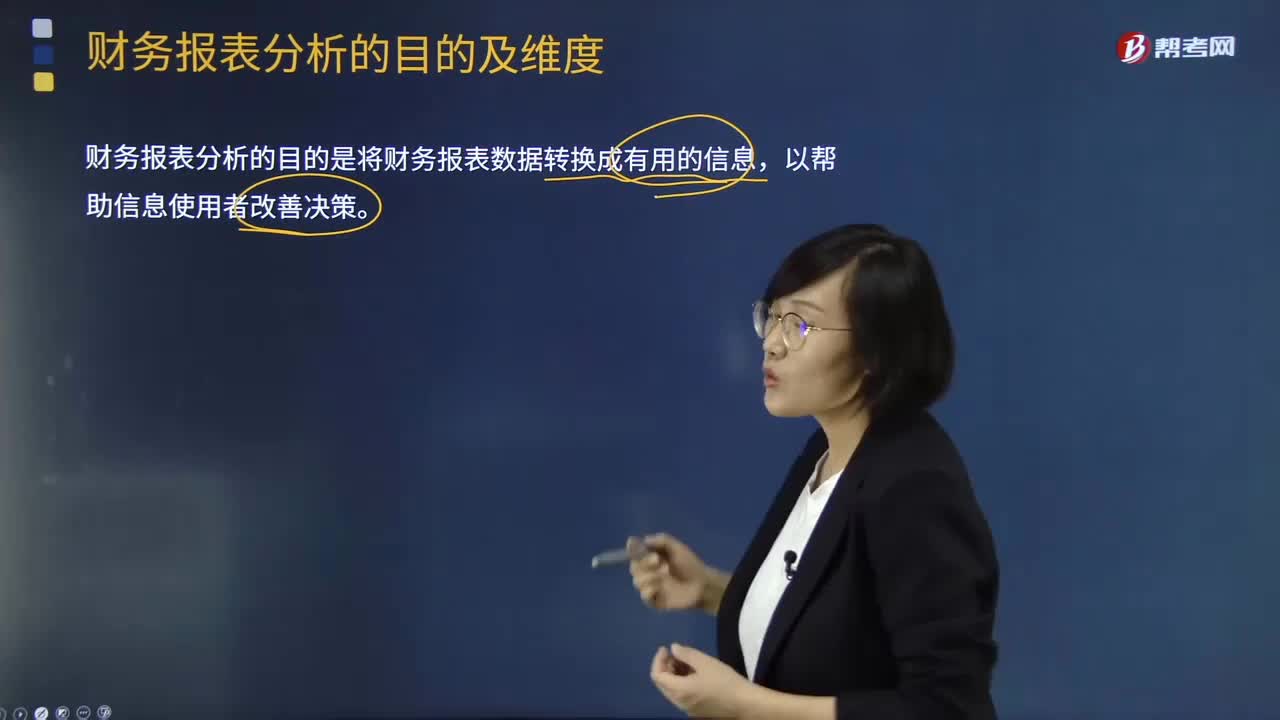

00:30

00:30進(jìn)行財(cái)務(wù)報(bào)表分析的目的是什么?有幾個(gè)維度?:進(jìn)行財(cái)務(wù)報(bào)表分析的目的是什么?財(cái)務(wù)報(bào)表分析是對(duì)企業(yè)財(cái)務(wù)報(bào)表所提供的數(shù)據(jù)進(jìn)行加工、分析、比較、評(píng)價(jià)和解釋。財(cái)務(wù)報(bào)表分析則厲于解釋和評(píng)價(jià)功能。判斷企業(yè)的財(cái)務(wù)狀況和診察企業(yè)經(jīng)營管理的得失。財(cái)務(wù)報(bào)表分析的方法,財(cái)務(wù)報(bào)表分析的目的:現(xiàn)代財(cái)務(wù)報(bào)表分析一般包括戰(zhàn)略分析、會(huì)計(jì)分析、財(cái)務(wù)分析和前景分析等四個(gè)維度:確定主要的利潤動(dòng)因及經(jīng)營風(fēng)險(xiǎn)并定性評(píng)估公司盈利能力,包括宏觀分析、行業(yè)分析和公司競(jìng)爭(zhēng)策略分析等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日