下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:49

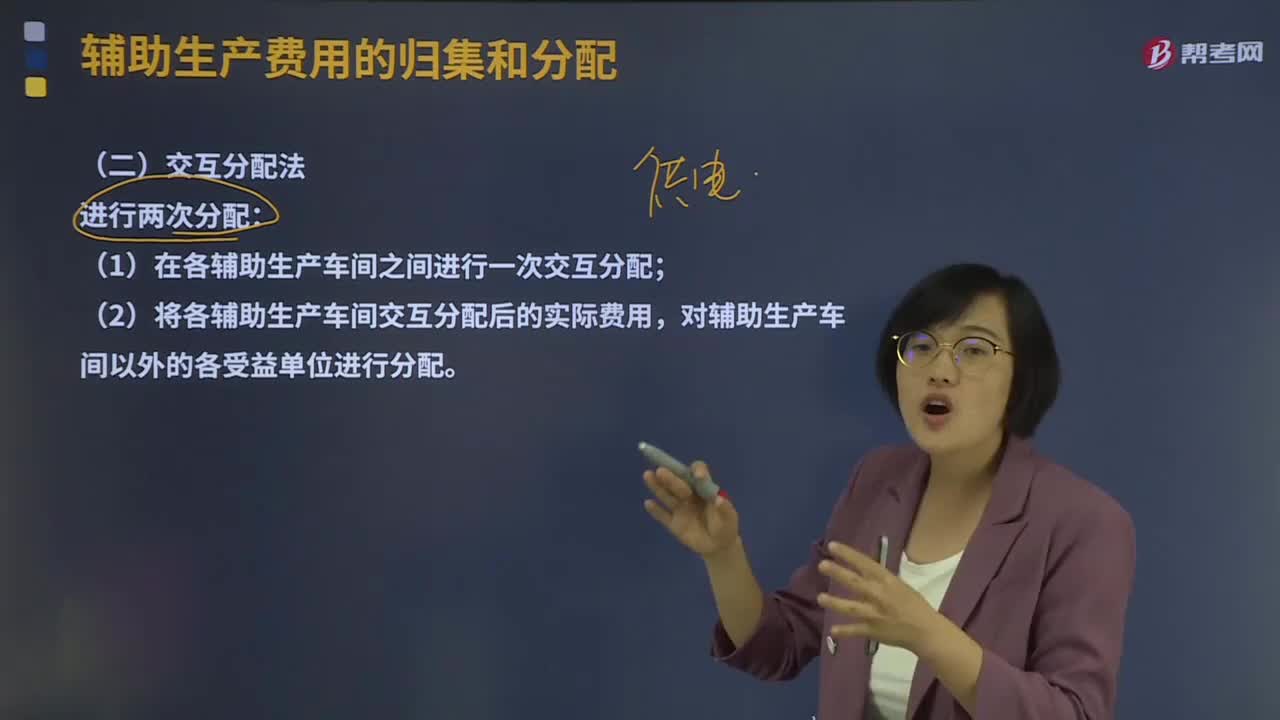

12:49什么是輔助生產(chǎn)費用的交互分配法?:是對各輔助生產(chǎn)車間的成本費用進行交互分配和直接分配兩次分配:是根據(jù)各輔助生產(chǎn)車間相互提供的產(chǎn)品或勞務(wù)的數(shù)量和交互分配率,是將各輔助生產(chǎn)車間交互分配后的實際費用(交互分配前的成本費用加上分配轉(zhuǎn)入的成本費用,(1)對內(nèi)交互分配率=輔助生產(chǎn)費用總額輔助生產(chǎn)提供的總產(chǎn)品或勞務(wù)總量。

10:15

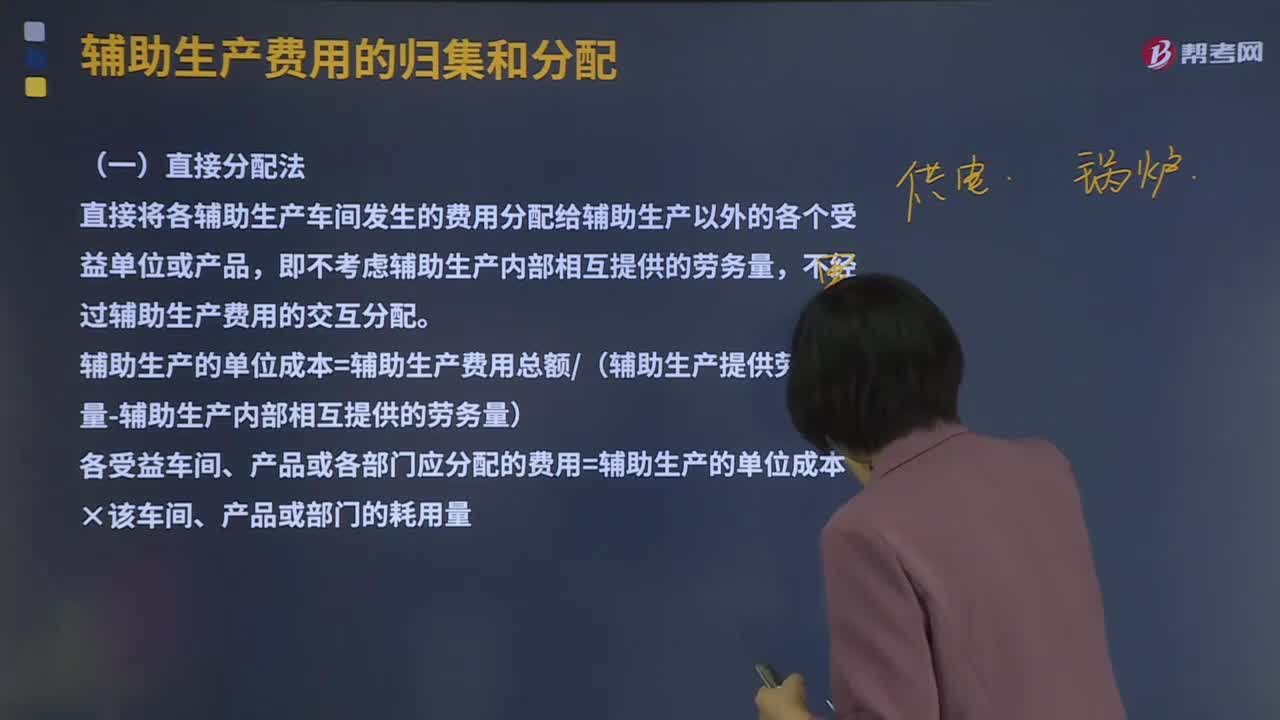

10:15輔助生產(chǎn)費用的直接分配法是什么?:輔助生產(chǎn)費用的直接分配法是什么?直接分配法是輔助生產(chǎn)費用分配方法的一 種。對輔助生產(chǎn)費用不進行交互分配而直接在輔助生產(chǎn)車間以外各受益對象之間進行分配。然后再根據(jù)輔助生產(chǎn)車間以外各單位的耗用量便可編出輔助生產(chǎn)費用分配表,直接將各輔助生產(chǎn)車間發(fā)生的費用分配給輔助生產(chǎn)以外的各個受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

09:17

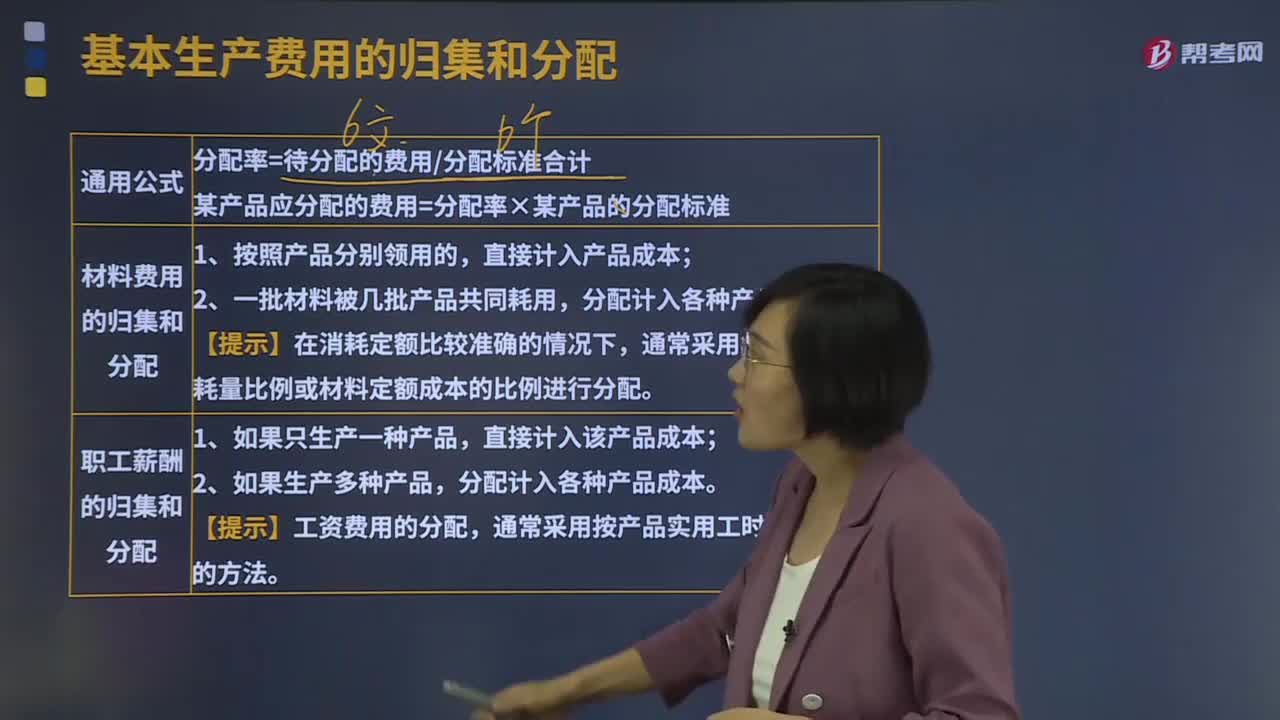

09:17基本生產(chǎn)費用的歸集和分配是怎樣的?:基本生產(chǎn)費用的歸集和分配是怎樣的?某產(chǎn)品應(yīng)分配的費用=分配率×某產(chǎn)品的分配標(biāo)準(zhǔn),(2)材料費用的歸集和分配。通常采用材料定額消耗量比例或材料定額成本的比例進行分配。通常采用按產(chǎn)品實用工時比例分配的方法;【提示】動力費用應(yīng)分別按用途和使用部門分配。按照儀表記錄、生產(chǎn)工時、定額消耗量比例進行分配。【提示】制造費用常用的分配標(biāo)準(zhǔn)有實用人工工時、定額人工工時、機器加工工時、直接人工費用等比例分配的方法。

00:35

00:35固定制造費用為什么不算到成本里?:固定制造費用為什么不算到成本里?這里只是平均分?jǐn)偟絾挝划a(chǎn)品中的,但是這個是屬于固定成本的。企業(yè)已有的生產(chǎn)車間有能力制造這種零件,就是說明生產(chǎn)車間是始終存在的,即固定制造費用是始終發(fā)生的,并不是因為自制而產(chǎn)生的,所以是屬于非相關(guān)成本的,所以是不考慮的。

00:59

00:59固定制造費用二因素分析法是什么?:固定制造費用二因素分析法是什么?二因素分析法是固定制造費用差異分析的一種。其公式為:固定制造費用總差異=實際固定制造費用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費用(1)固定制造費用耗費差異 =固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)(2)固定制造費用能量差異 =固定制造費用預(yù)算數(shù)-固定制造費用標(biāo)準(zhǔn)成本

11:01

11:01資產(chǎn)負(fù)債觀和收入費用觀的含義分別是什么?:收入費用觀是指直接從收入和費用的角度來確認(rèn)與計量企業(yè)收益,收入費用觀是指直接從收入和費用的角度來確認(rèn)與計量企業(yè)收益,財務(wù)會計處理的重心應(yīng)該是對收入、費用會計要素的確認(rèn)與計量。而資產(chǎn)和負(fù)債要素的確認(rèn)與計量要依附收入和費用要素,資產(chǎn)負(fù)債觀直接從資產(chǎn)和負(fù)債的角度確認(rèn)與計量企業(yè)的收益。首先要定義并規(guī)范由該類交易或事項產(chǎn)生的相關(guān)資產(chǎn)或負(fù)債或其對相關(guān)資產(chǎn)或負(fù)債造成影響的確認(rèn)與計量。

00:25

00:25制造費用分配的方法是什么?:制造費用分配的方法通常采用生產(chǎn)工人工時比例法(或生產(chǎn)工時比例法)、生產(chǎn)工人工資比例法(或生產(chǎn)工資比例法)、機器工時比例法和按年度計劃分配率分配法等。

00:19

00:19預(yù)提費用是什么?:預(yù)提費用是什么?預(yù)提費用是核算企業(yè)按照規(guī)定從成本費用中預(yù)先提取但尚未支付的費用,如預(yù)提的租金、保險費、短期借款利息等。

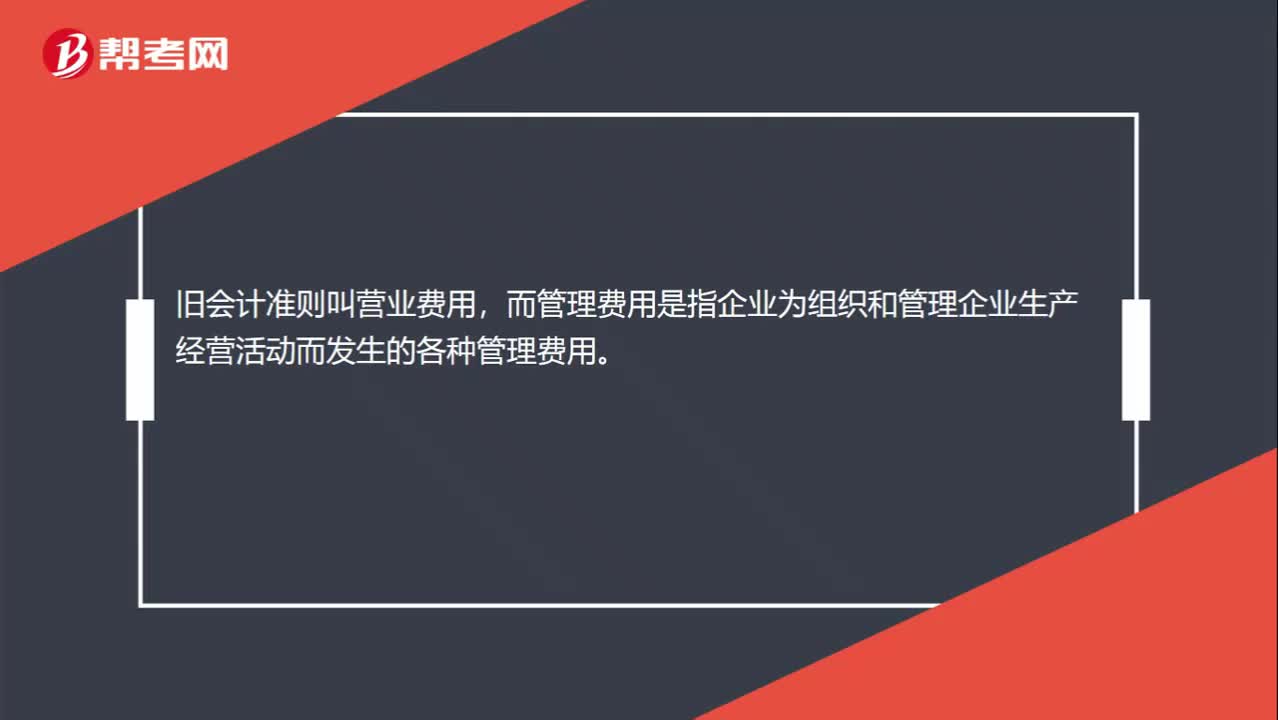

00:20

00:20營業(yè)費用和管理費用的區(qū)別是什么?:營業(yè)費用和管理費用的區(qū)別是什么?舊會計準(zhǔn)則叫營業(yè)費用,而管理費用是指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營活動而發(fā)生的各種管理費用。

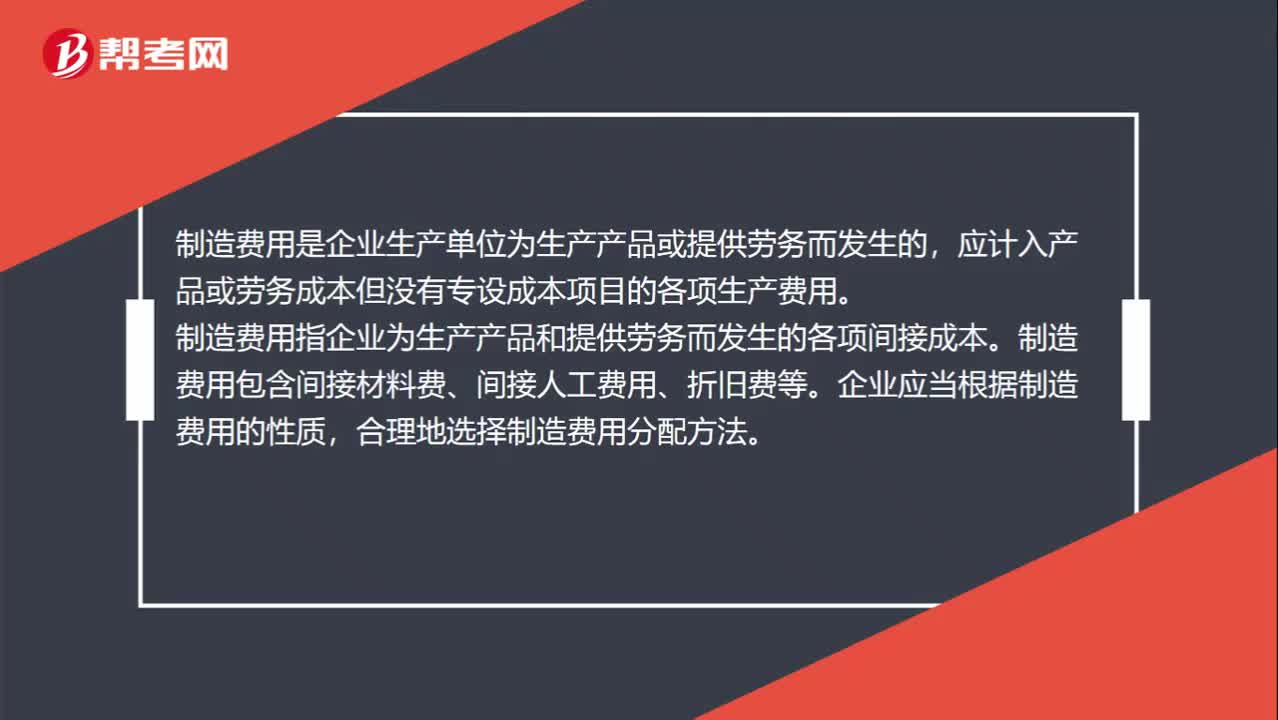

00:45

00:45什么是制造費用?:什么是制造費用?制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的,應(yīng)計入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項目的各項生產(chǎn)費用。制造費用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項間接成本。制造費用包含間接材料費、間接人工費用、折舊費等。企業(yè)應(yīng)當(dāng)根據(jù)制造費用的性質(zhì),合理地選擇制造費用分配方法。

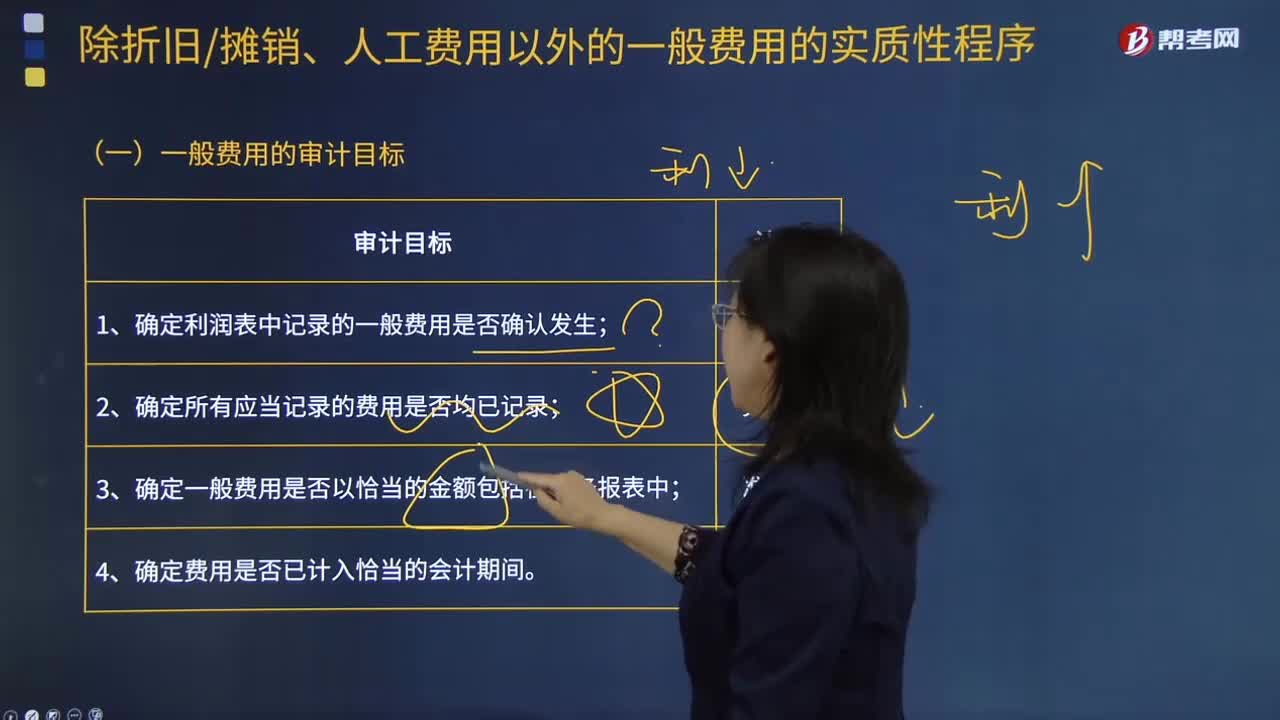

00:51

00:51一般費用的審計目標(biāo)是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關(guān)系而言的;間接和直接則指費用計入產(chǎn)品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標(biāo)為:1.確定利潤表中記錄的一般費用是否確認(rèn)發(fā)生;

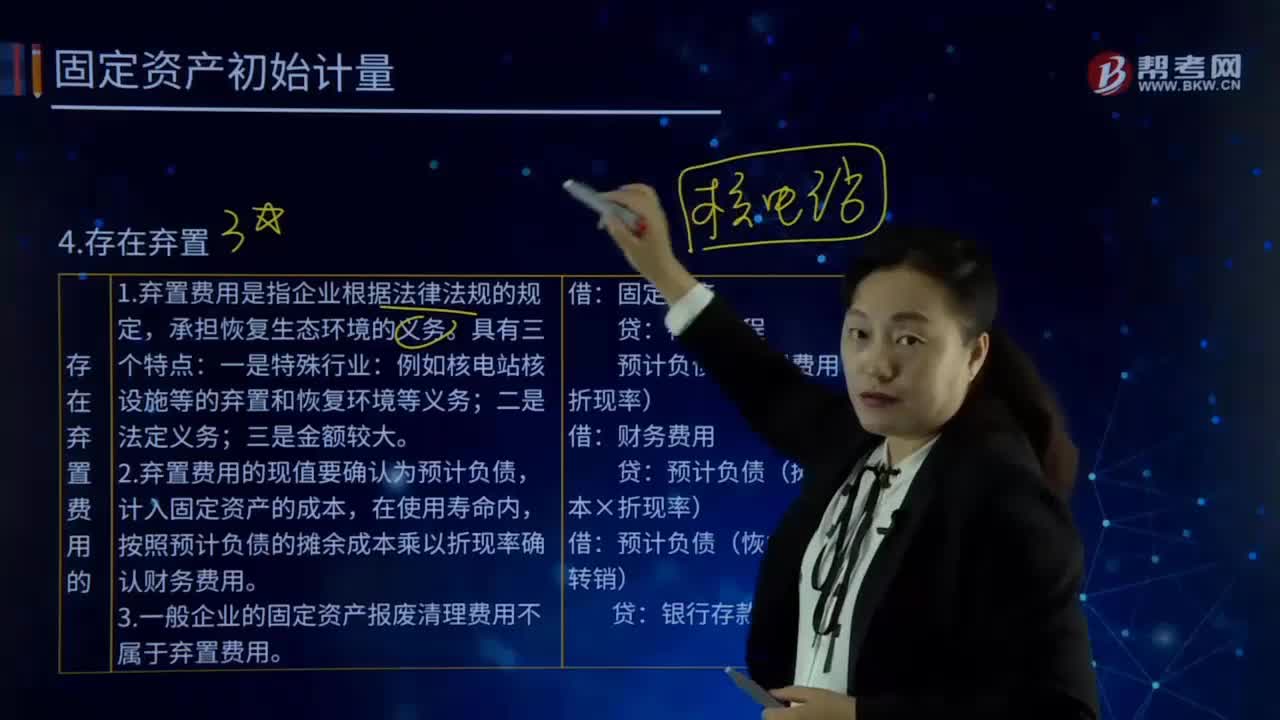

13:00

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費用的現(xiàn)值要確認(rèn)為預(yù)計負(fù)債,計入固定資產(chǎn)的成本,按照預(yù)計負(fù)債的攤余成本乘以折現(xiàn)率確認(rèn)財務(wù)費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預(yù)計負(fù)債(棄置費用×折現(xiàn)率):預(yù)計負(fù)債(攤余成本×折現(xiàn)率)。預(yù)計負(fù)債(恢復(fù)義務(wù)時轉(zhuǎn)銷)。預(yù)計發(fā)生棄置費用250 000萬元,確定其成本時應(yīng)考慮棄置費用:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

制造費用歸屬和分?jǐn)偡椒ㄊ鞘裁矗?/p>

制造費用歸屬和分?jǐn)偡椒ㄊ鞘裁矗?/p>