下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

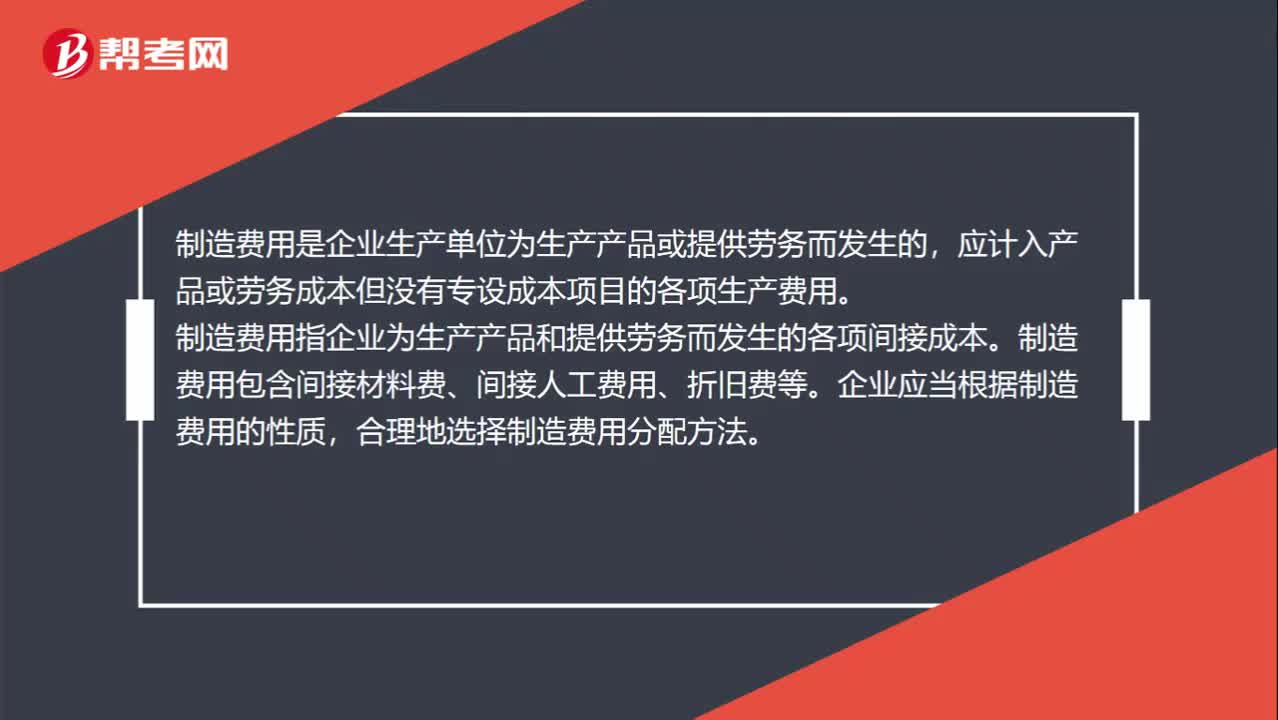

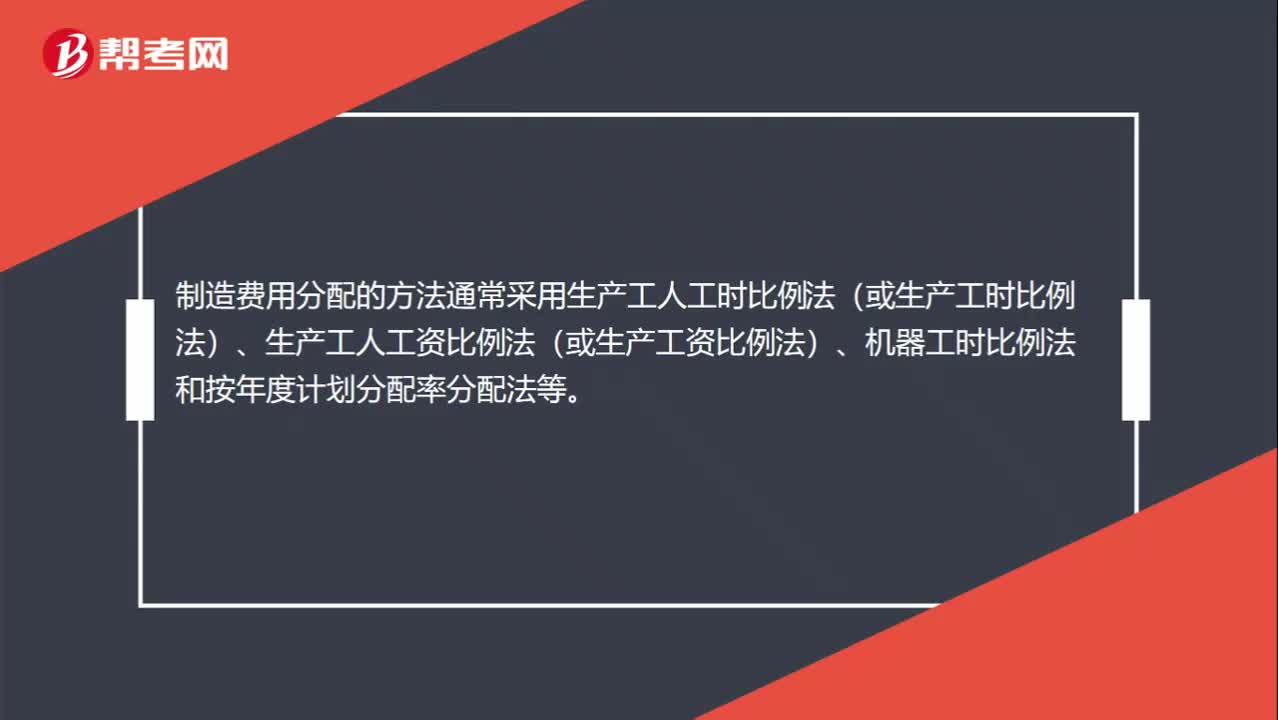

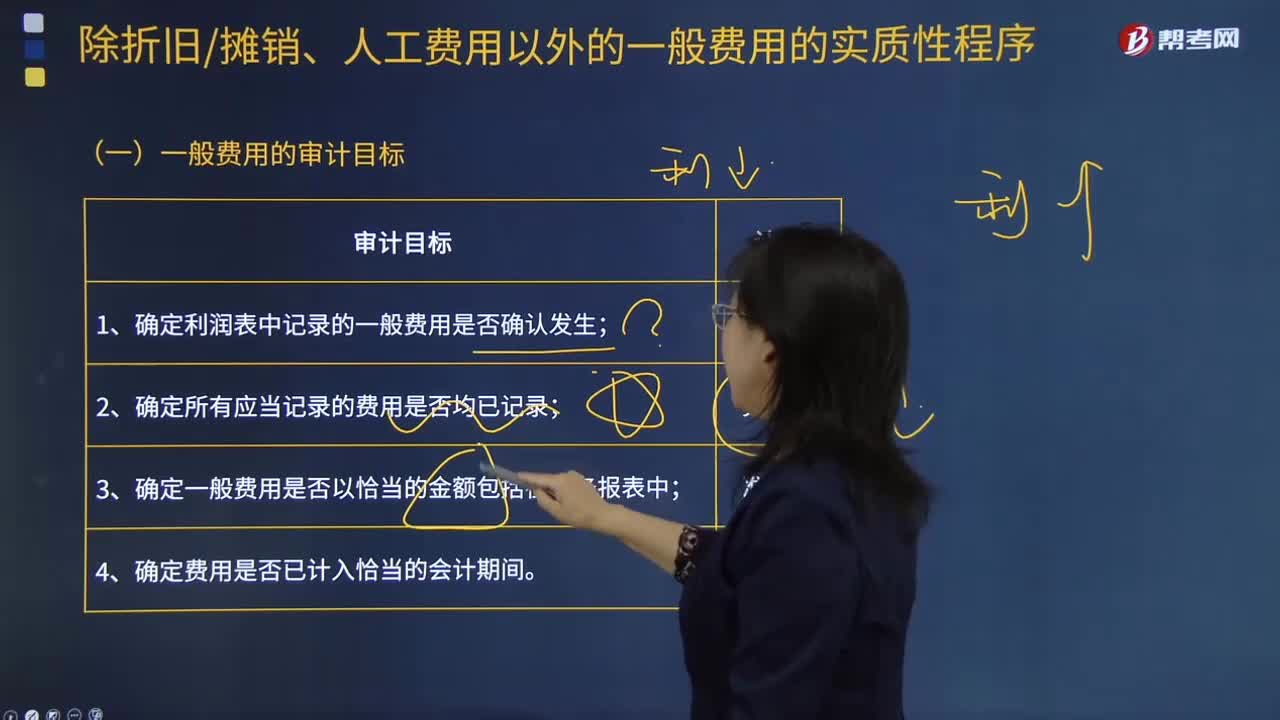

00:51一般費用的審計目標(biāo)是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關(guān)系而言的;間接和直接則指費用計入產(chǎn)品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標(biāo)為:1.確定利潤表中記錄的一般費用是否確認(rèn)發(fā)生;

00:23

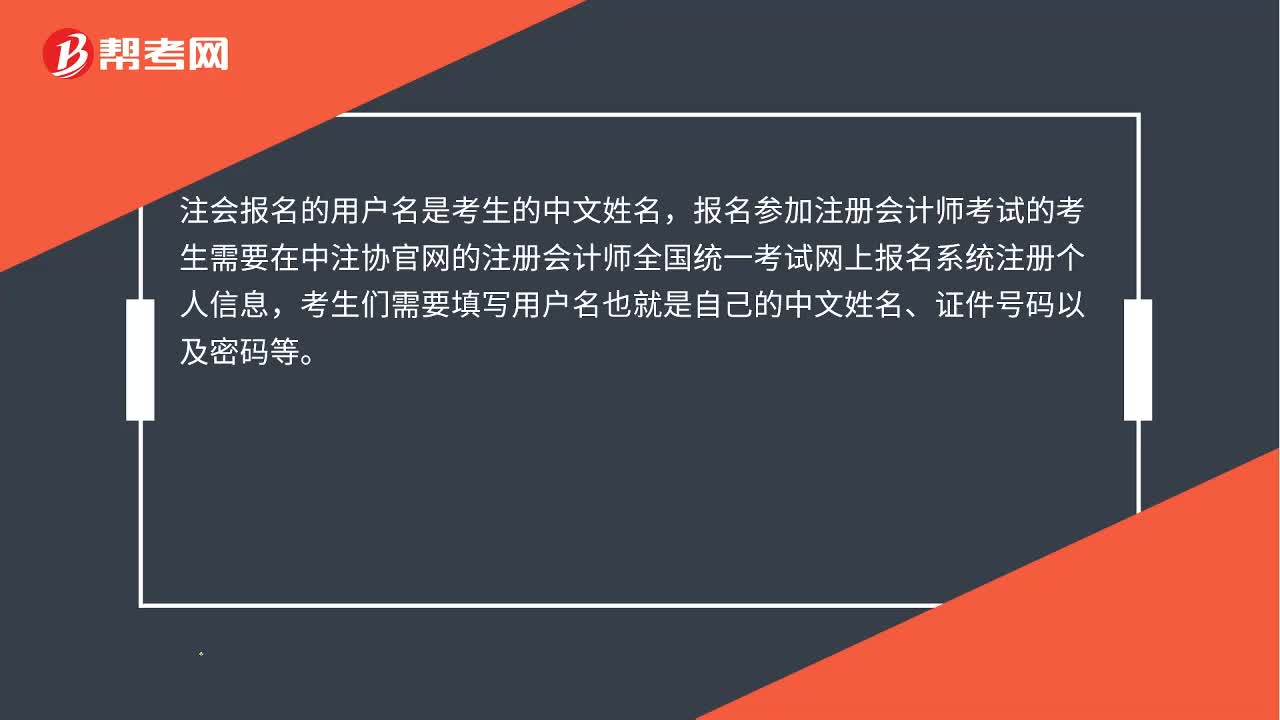

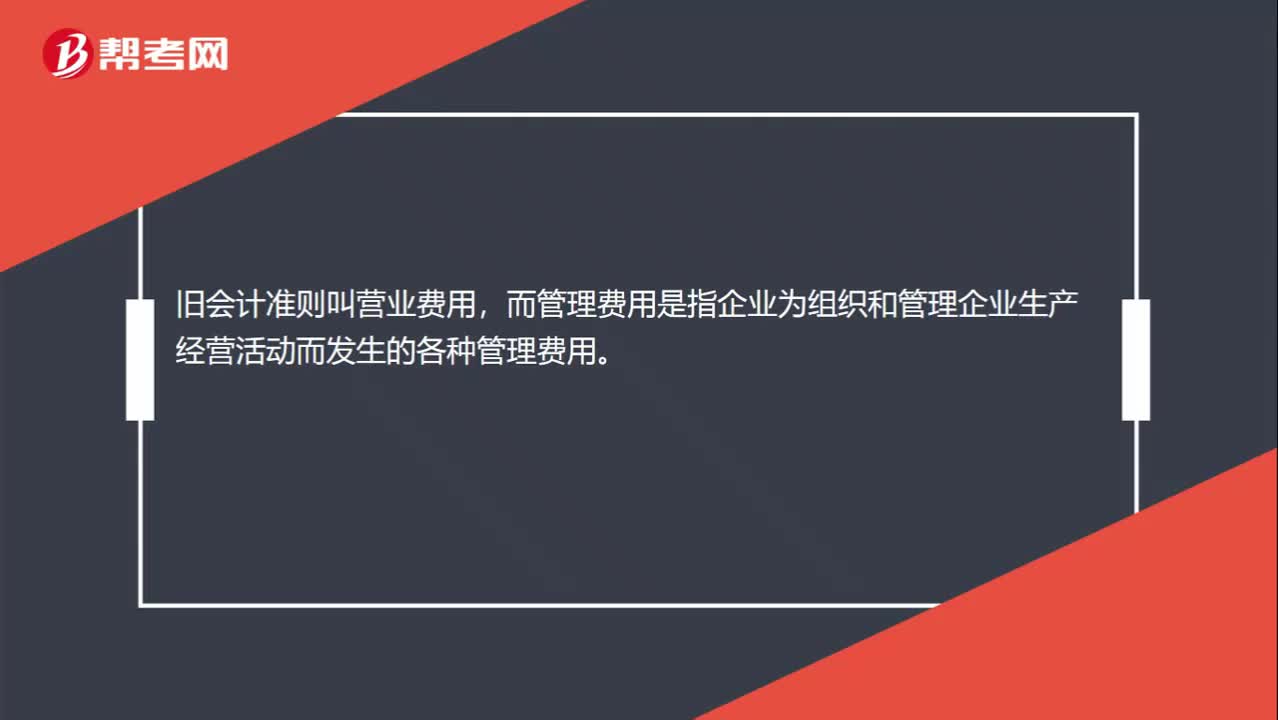

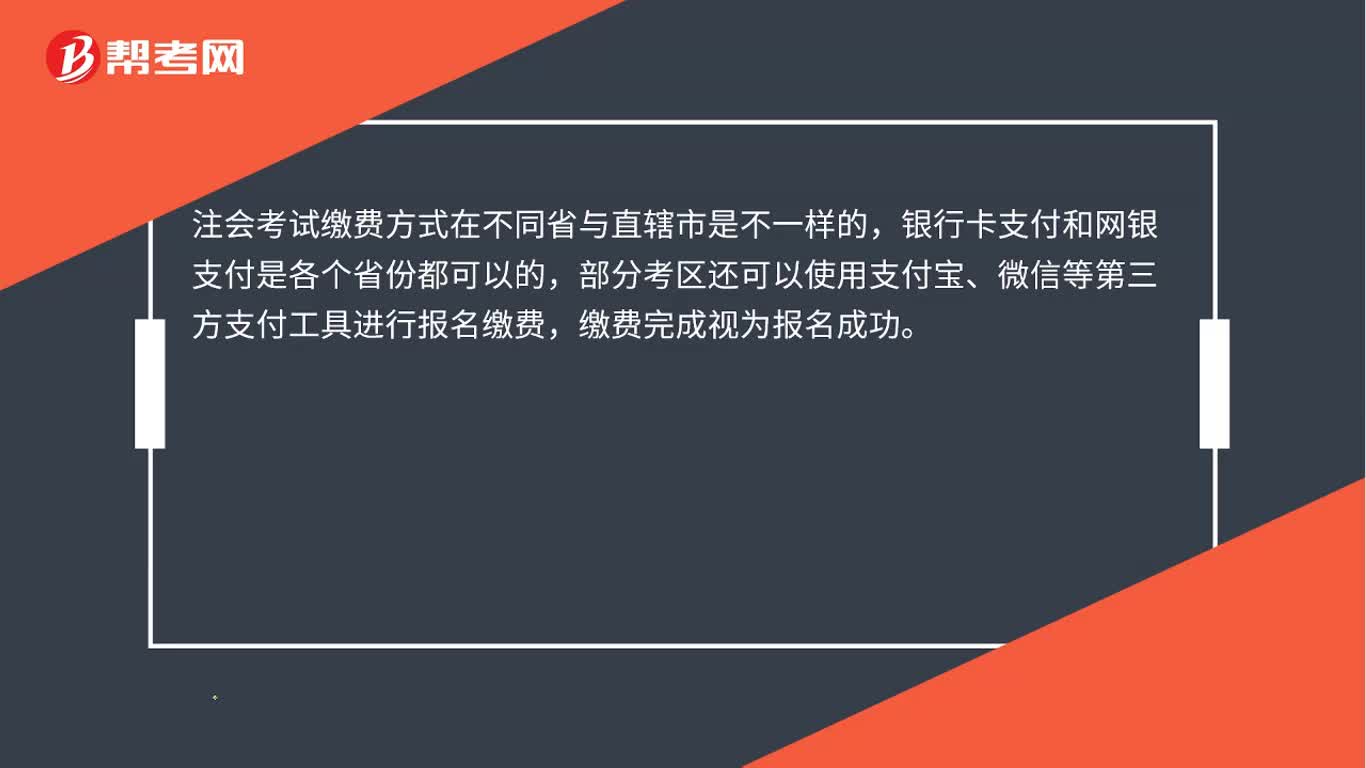

00:23注會考試?yán)U費方式是什么?:注會考試?yán)U費方式是什么?注會考試?yán)U費方式在不同省與直轄市是不一樣的,銀行卡支付和網(wǎng)銀支付是各個省份都可以的,部分考區(qū)還可以使用支付寶、微信等第三方支付工具進行報名繳費,繳費完成視為報名成功。

13:00

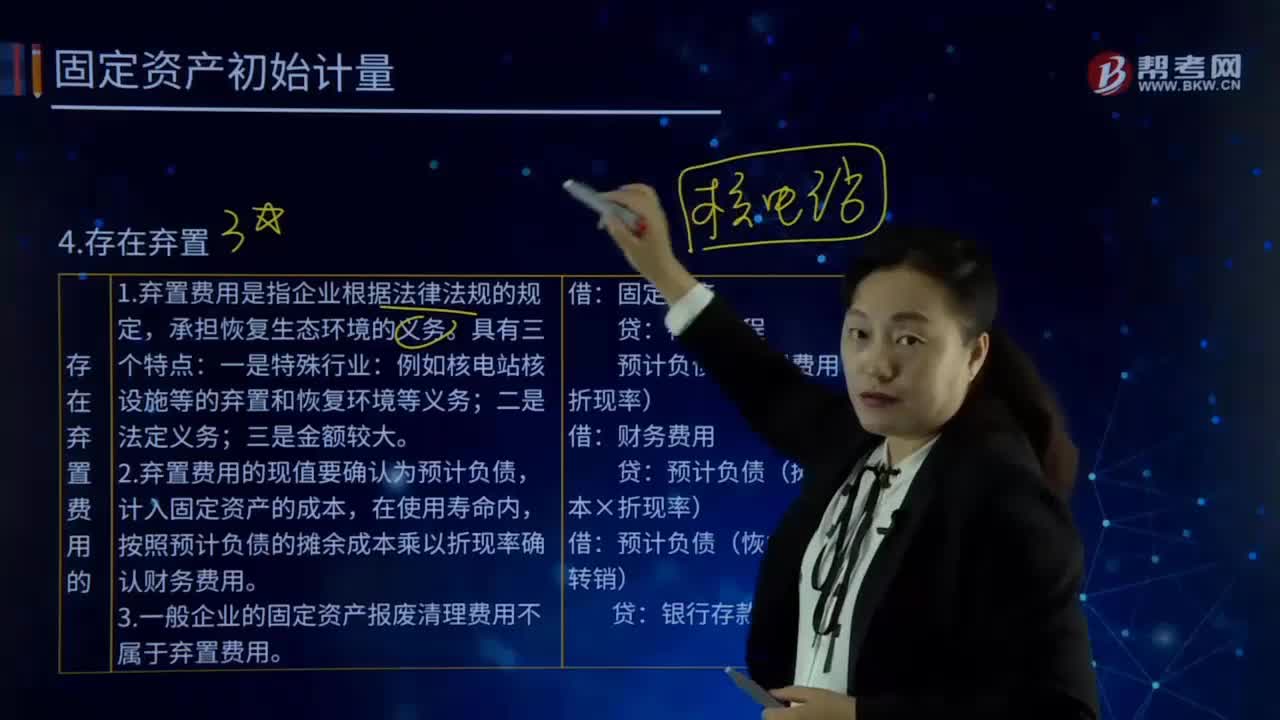

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費用的現(xiàn)值要確認(rèn)為預(yù)計負(fù)債,計入固定資產(chǎn)的成本,按照預(yù)計負(fù)債的攤余成本乘以折現(xiàn)率確認(rèn)財務(wù)費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預(yù)計負(fù)債(棄置費用×折現(xiàn)率):預(yù)計負(fù)債(攤余成本×折現(xiàn)率)。預(yù)計負(fù)債(恢復(fù)義務(wù)時轉(zhuǎn)銷)。預(yù)計發(fā)生棄置費用250 000萬元,確定其成本時應(yīng)考慮棄置費用:

08:11

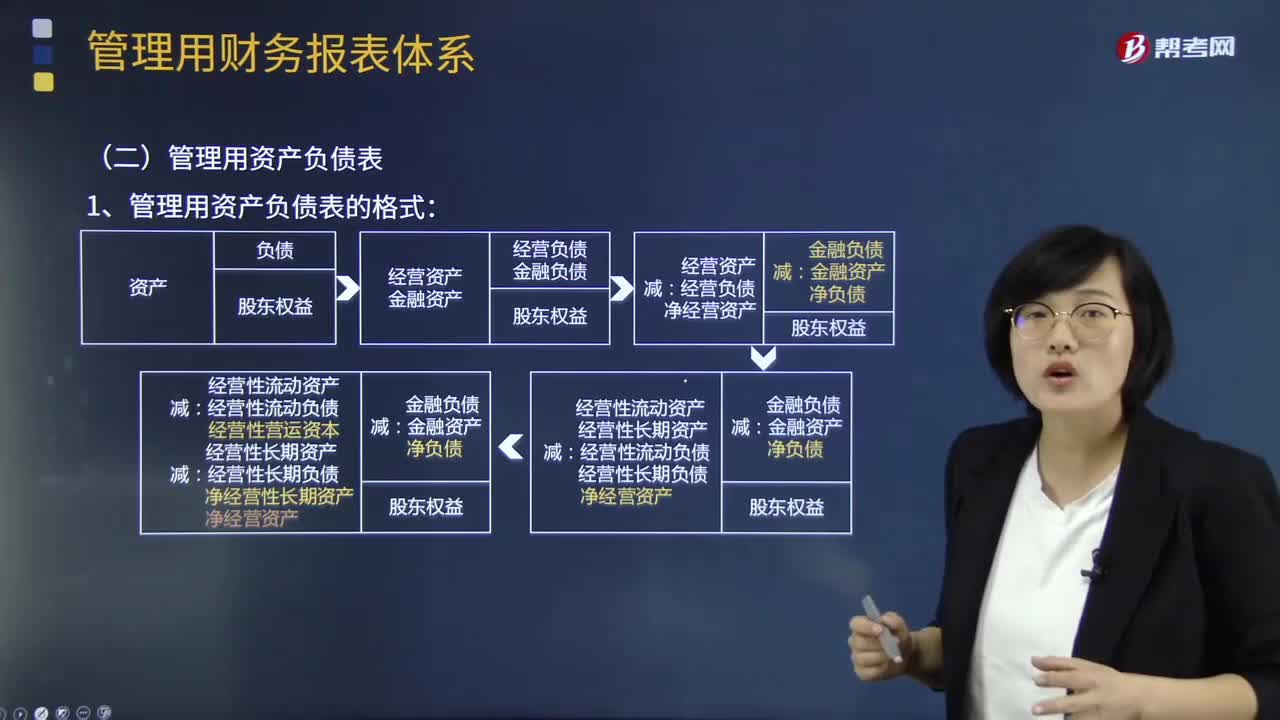

08:11管理用資產(chǎn)負(fù)債表的格式與編制是怎樣的?:資產(chǎn)=經(jīng)營資產(chǎn)+金融資產(chǎn):=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn) +短期金融資產(chǎn)+長期金融資產(chǎn)負(fù)債=經(jīng)營負(fù)債+金融負(fù)債:=經(jīng)營性流動負(fù)債+經(jīng)營性長期負(fù)債 +短期金融負(fù)債+長期金融負(fù)債凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn)-經(jīng)營性流動負(fù)債+經(jīng)營性長期負(fù)債=經(jīng)營性流動資產(chǎn)-經(jīng)營性流動負(fù)債 +經(jīng)營性長期資產(chǎn)-經(jīng)營性長期負(fù)債=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn)

01:09

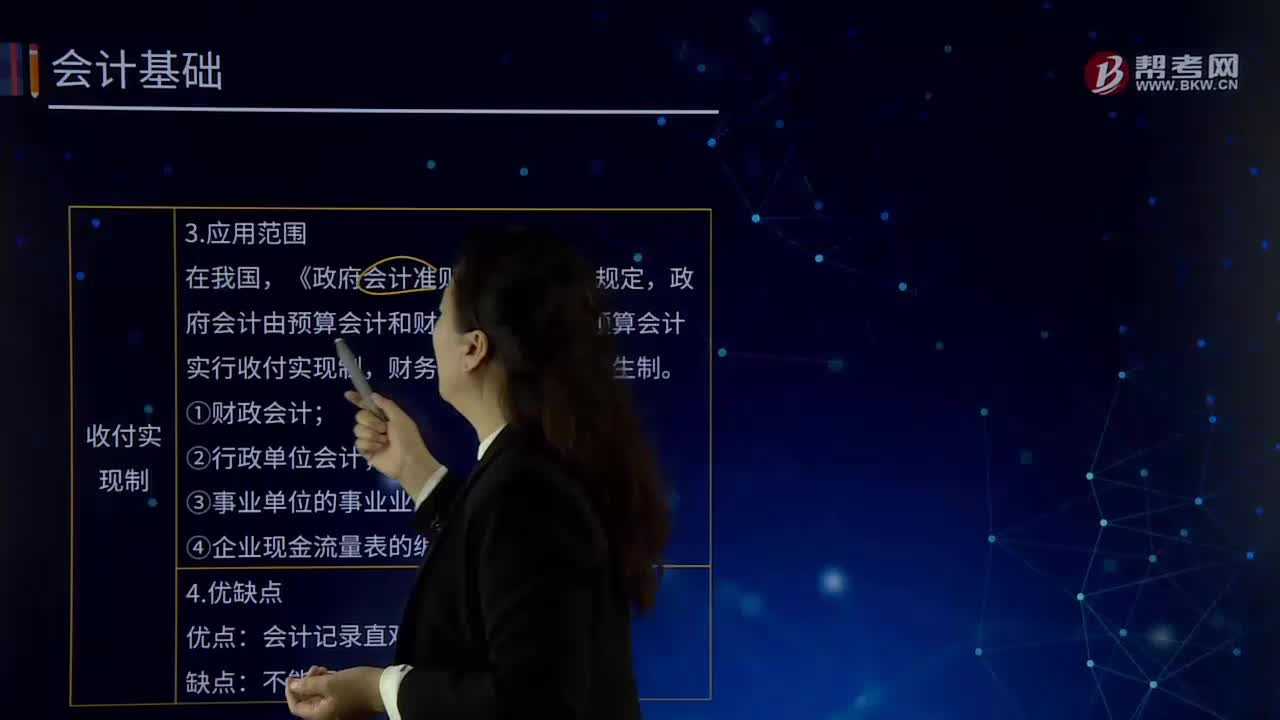

01:09企業(yè)會計中收付實現(xiàn)制是指什么?:企業(yè)會計中收付實現(xiàn)制是指什么?收付實現(xiàn)制是與權(quán)責(zé)發(fā)生制相對應(yīng)的一種會計基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認(rèn)收人和費用等的依據(jù)。我國的行政事業(yè)單位預(yù)算會計通常采用收付實現(xiàn)制,行政事業(yè)單位財務(wù)會計通常采用權(quán)責(zé)發(fā)生制。收付實現(xiàn)制亦稱"收付實現(xiàn)基礎(chǔ)"或"現(xiàn)收現(xiàn)付制"。是以款項是否已經(jīng)收到或付出作為計算標(biāo)準(zhǔn),來確定本期收益和費用的一種方法。均作為本期的收益和費用處理。

13:13

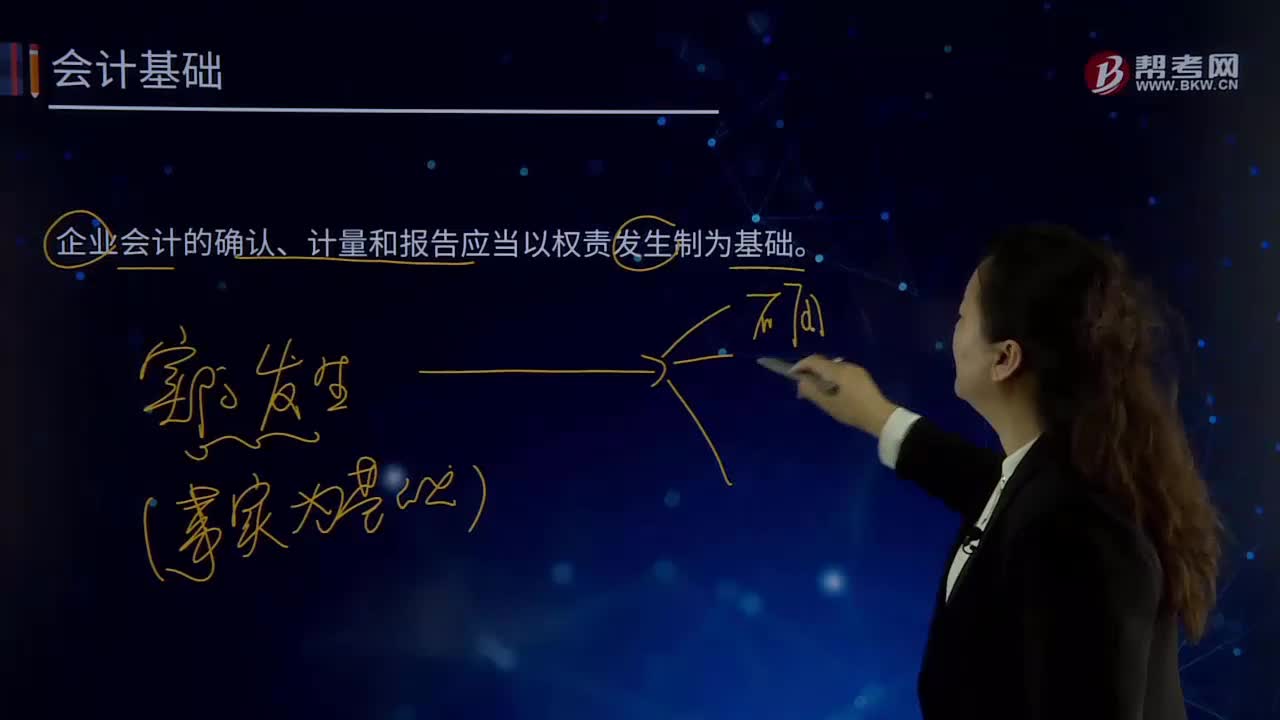

13:13企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?:企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?企業(yè)會計的確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。權(quán)責(zé)發(fā)生制,是指收入,費用的確認(rèn)應(yīng)當(dāng)以收入和費用的實際發(fā)生而非實際收支作為確認(rèn)的標(biāo)準(zhǔn)。權(quán)責(zé)發(fā)生制基礎(chǔ)要求,凡是當(dāng)期已經(jīng)實現(xiàn)的收人和已經(jīng)發(fā)生或應(yīng)當(dāng)負(fù)擔(dān)的費用,無論款項是否收付,計人利潤表;凡是不屬于當(dāng)期的收入和費用,即使款項已在當(dāng)期收付,也不應(yīng)當(dāng)作為當(dāng)期的收入和費用。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認(rèn)可的各項稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

01:36

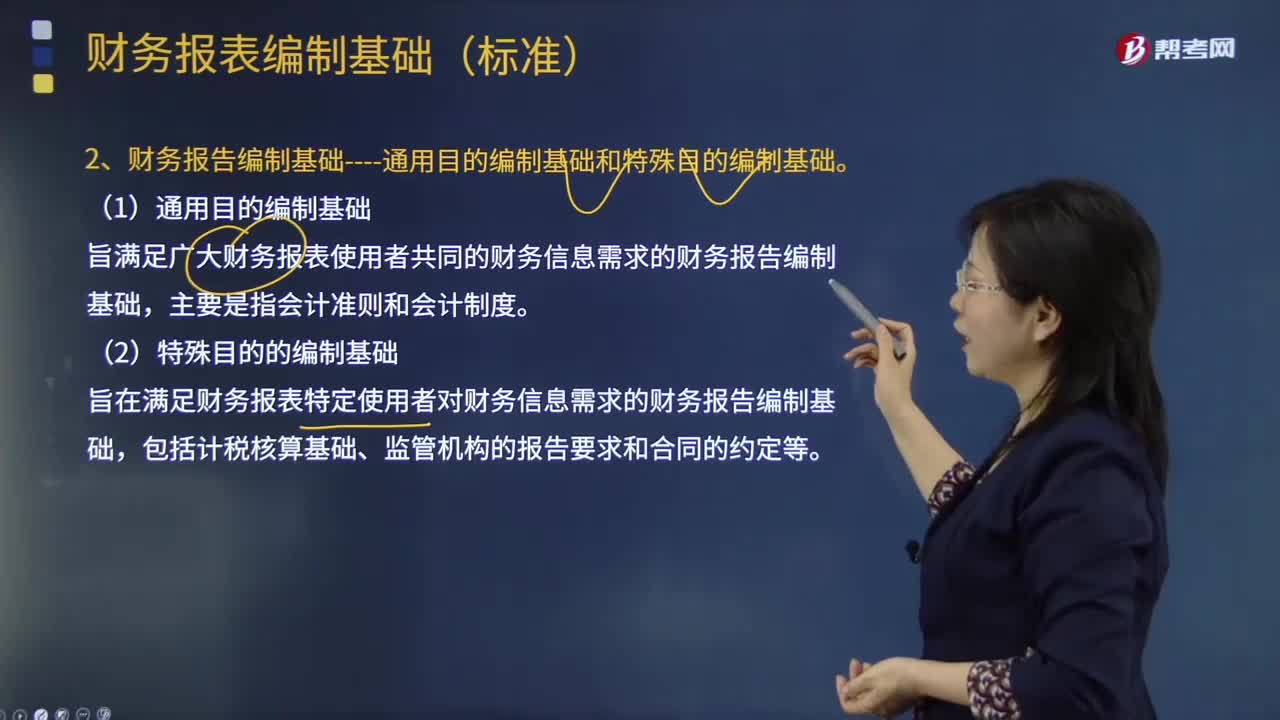

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日