下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:32

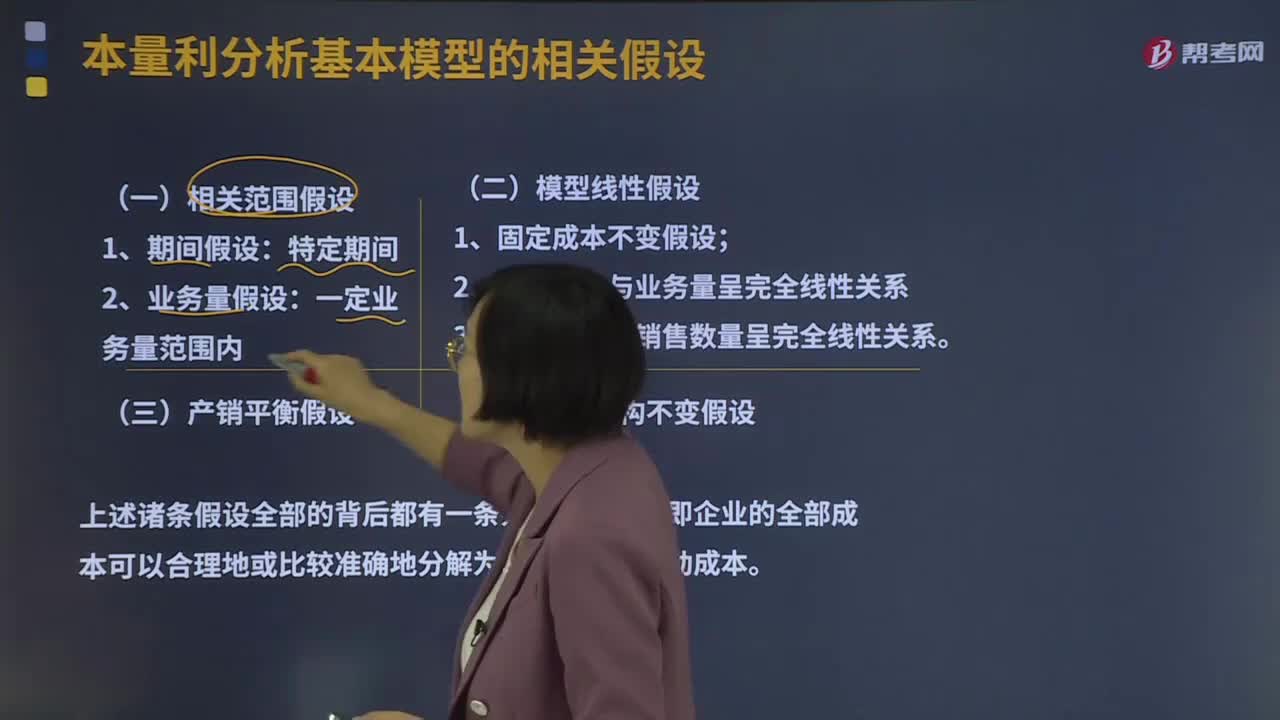

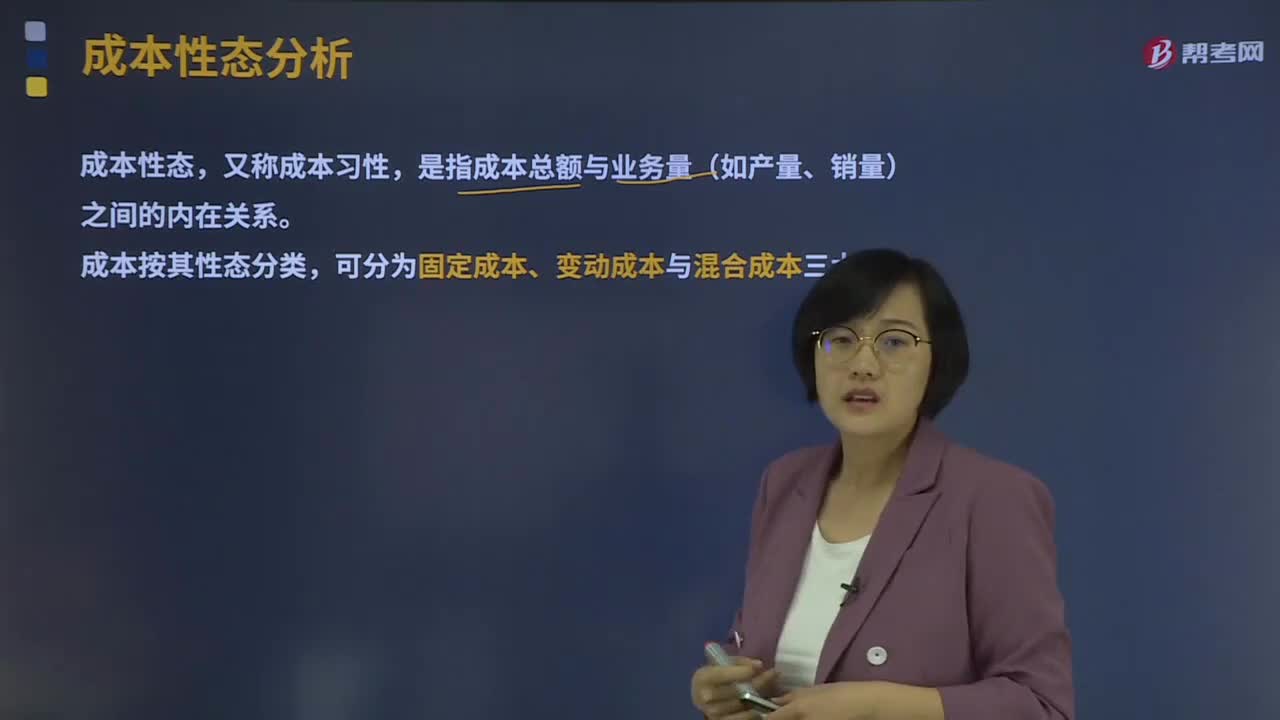

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費(fèi)、財(cái)產(chǎn)保險(xiǎn)費(fèi)、職工培訓(xùn)費(fèi)、科研開發(fā)費(fèi)、廣告費(fèi)等。(1)固定成本總額在一定期間穩(wěn)定是相對(duì)于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對(duì)成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動(dòng)加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負(fù)擔(dān)的最低成本。

00:39

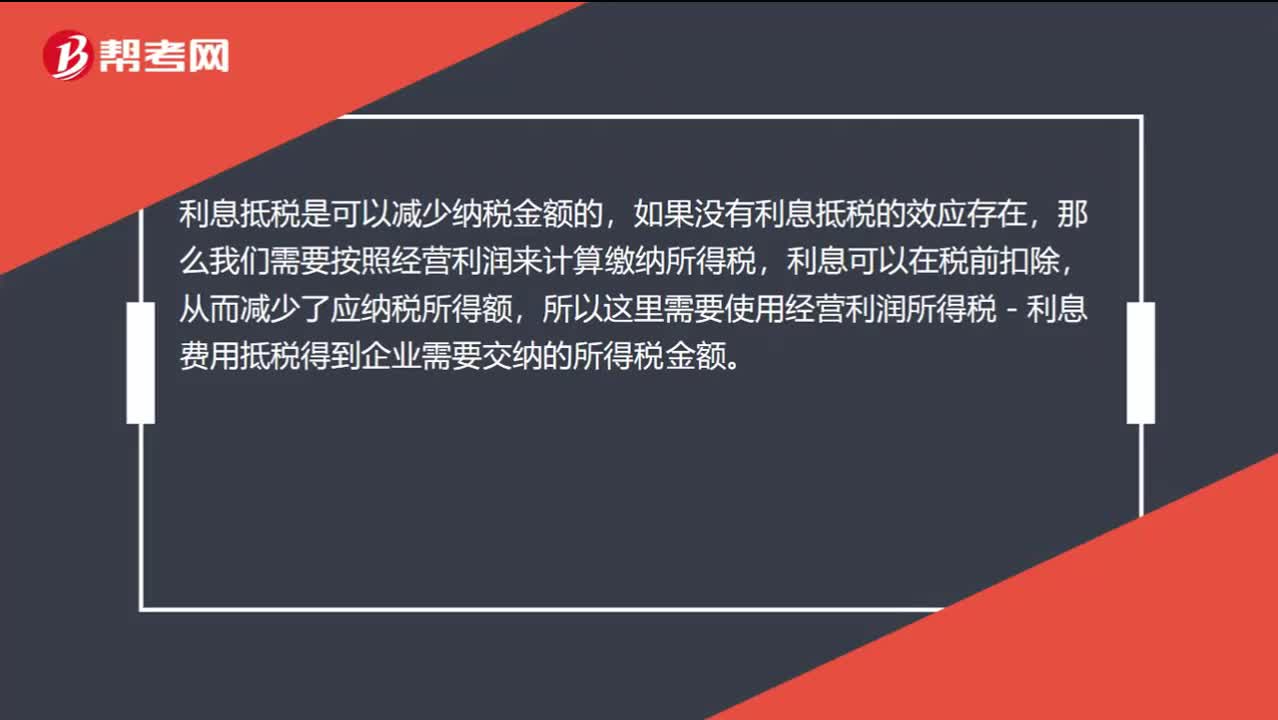

00:39為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?:為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?利息抵稅是可以減少納稅金額的,如果沒有利息抵稅的效應(yīng)存在,那么我們需要按照經(jīng)營(yíng)利潤(rùn)來計(jì)算繳納所得稅,利息可以在稅前扣除,從而減少了應(yīng)納稅所得額,所以這里需要使用經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅得到企業(yè)需要交納的所得稅金額。

00:59

00:59固定制造費(fèi)用二因素分析法是什么?:固定制造費(fèi)用二因素分析法是什么?二因素分析法是固定制造費(fèi)用差異分析的一種。其公式為:固定制造費(fèi)用總差異=實(shí)際固定制造費(fèi)用-實(shí)際產(chǎn)量的標(biāo)準(zhǔn)固定制造費(fèi)用(1)固定制造費(fèi)用耗費(fèi)差異 =固定制造費(fèi)用實(shí)際數(shù)-固定制造費(fèi)用預(yù)算數(shù)(2)固定制造費(fèi)用能量差異 =固定制造費(fèi)用預(yù)算數(shù)-固定制造費(fèi)用標(biāo)準(zhǔn)成本

00:33

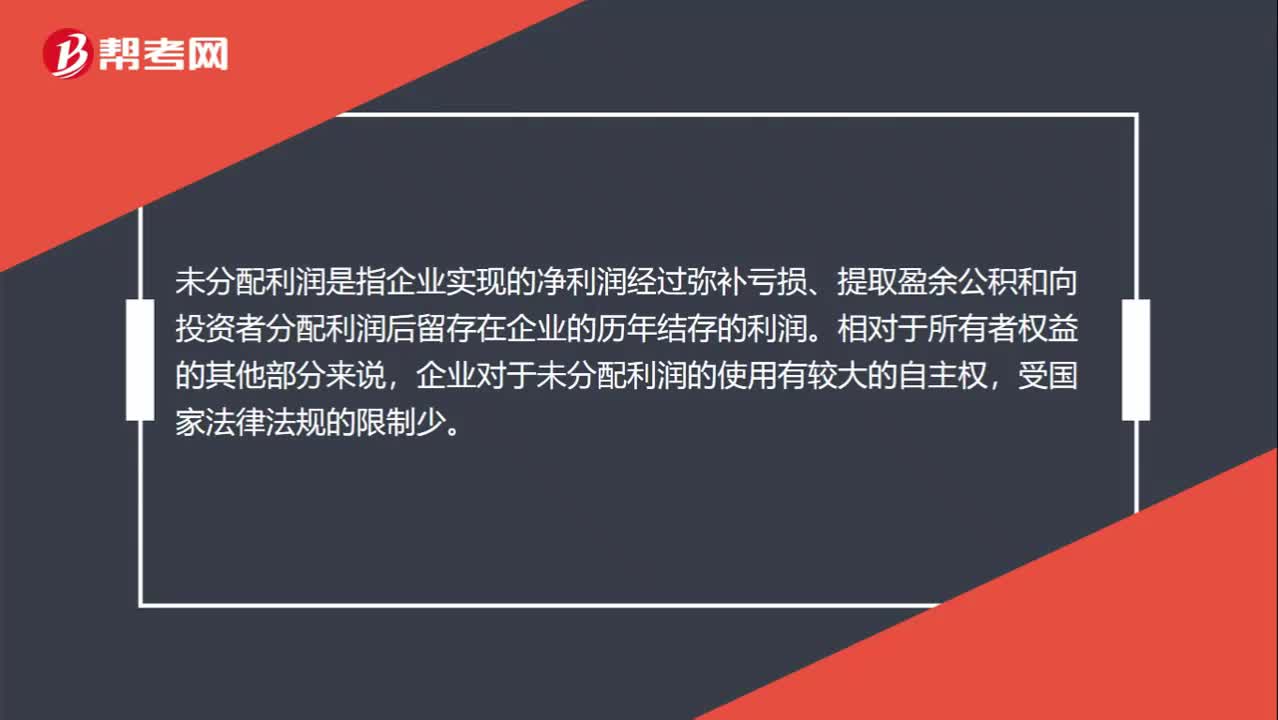

00:33未分配利潤(rùn)是什么?:未分配利潤(rùn)是什么?未分配利潤(rùn)是指企業(yè)實(shí)現(xiàn)的凈利潤(rùn)經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤(rùn)后留存在企業(yè)的歷年結(jié)存的利潤(rùn)。相對(duì)于所有者權(quán)益的其他部分來說,企業(yè)對(duì)于未分配利潤(rùn)的使用有較大的自主權(quán),受國(guó)家法律法規(guī)的限制少。

00:54

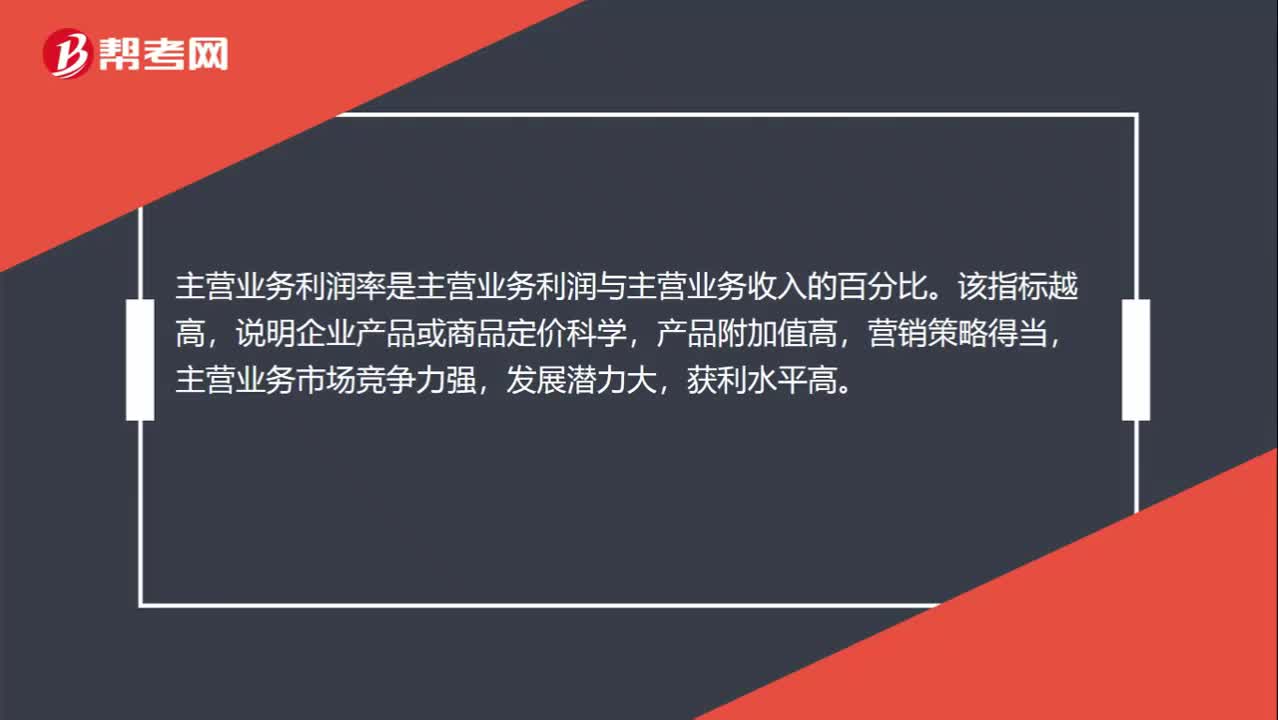

00:54主營(yíng)業(yè)務(wù)利潤(rùn)率是什么?:主營(yíng)業(yè)務(wù)利潤(rùn)率是什么?主營(yíng)業(yè)務(wù)利潤(rùn)率是指企業(yè)一定時(shí)期主營(yíng)業(yè)務(wù)利潤(rùn)同主營(yíng)業(yè)務(wù)收入凈額的比率。它表明企業(yè)每單位主營(yíng)業(yè)務(wù)收入能帶來多少主營(yíng)業(yè)務(wù)利潤(rùn),反映了企業(yè)主營(yíng)業(yè)務(wù)的獲利能力,是評(píng)價(jià)企業(yè)經(jīng)營(yíng)效益的主要指標(biāo)。主營(yíng)業(yè)務(wù)利潤(rùn)率是主營(yíng)業(yè)務(wù)利潤(rùn)與主營(yíng)業(yè)務(wù)收入的百分比。該指標(biāo)越高,說明企業(yè)產(chǎn)品或商品定價(jià)科學(xué),產(chǎn)品附加值高,營(yíng)銷策略得當(dāng),主營(yíng)業(yè)務(wù)市場(chǎng)競(jìng)爭(zhēng)力強(qiáng),發(fā)展?jié)摿Υ螅@利水平高。

00:35

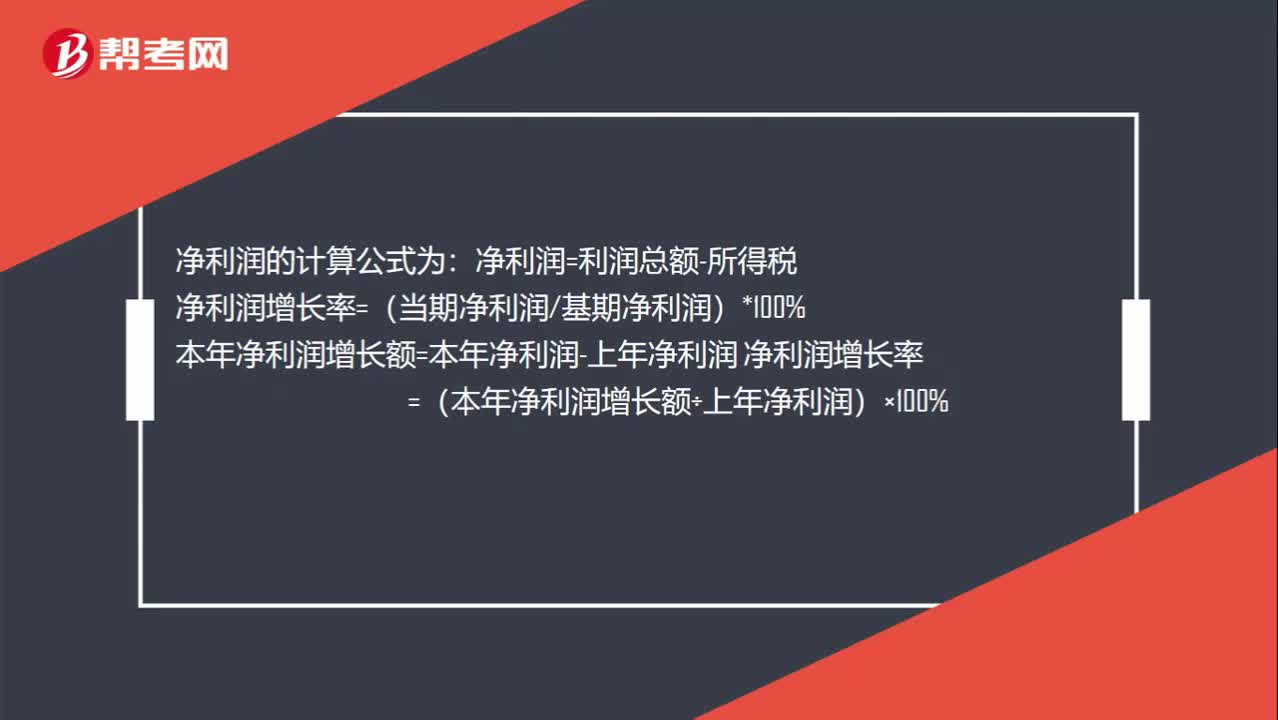

00:35怎么計(jì)算凈利潤(rùn)增長(zhǎng)率?:怎么計(jì)算凈利潤(rùn)增長(zhǎng)率??jī)衾麧?rùn)的計(jì)算公式為:凈利潤(rùn)=利潤(rùn)總額-所得稅凈利潤(rùn)增長(zhǎng)率=(當(dāng)期凈利潤(rùn)基期凈利潤(rùn))*100%本年凈利潤(rùn)增長(zhǎng)額=本年凈利潤(rùn)-上年凈利潤(rùn)凈利潤(rùn)增長(zhǎng)率=(本年凈利潤(rùn)增長(zhǎng)額÷上年凈利潤(rùn))×100%

00:23

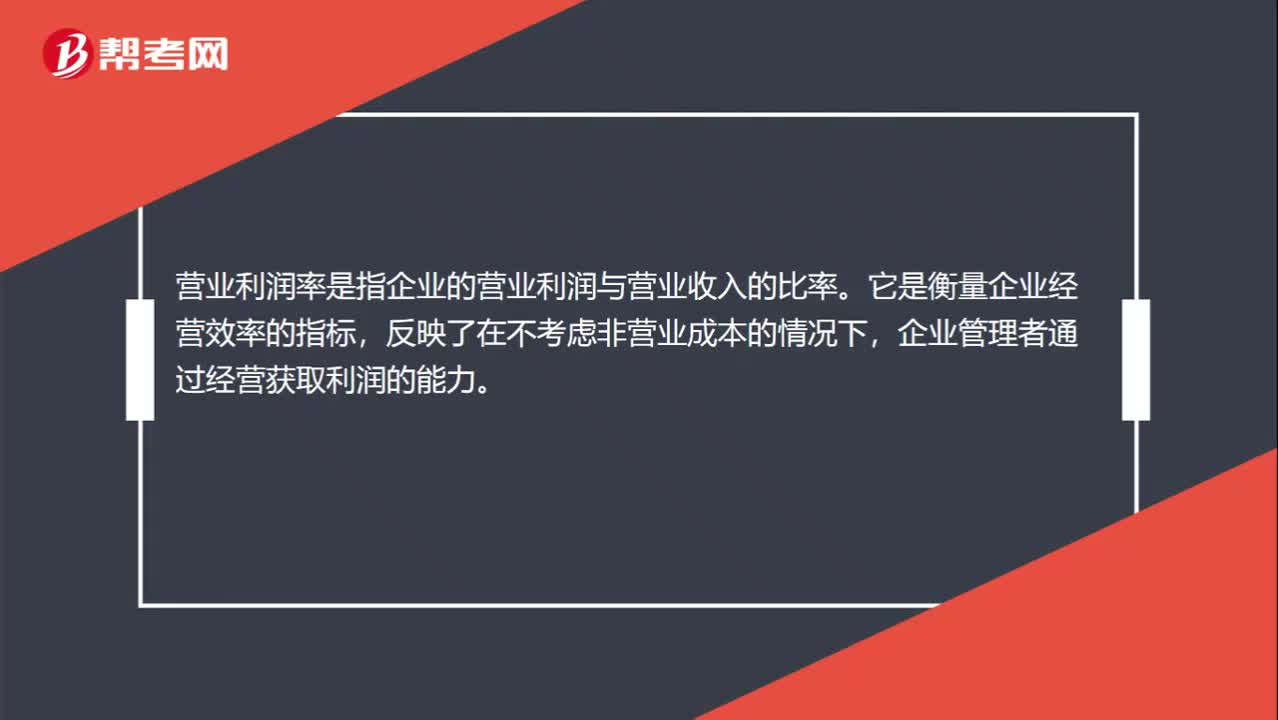

00:23營(yíng)業(yè)利潤(rùn)率是什么?:營(yíng)業(yè)利潤(rùn)率是什么?營(yíng)業(yè)利潤(rùn)率是指企業(yè)的營(yíng)業(yè)利潤(rùn)與營(yíng)業(yè)收入的比率。它是衡量企業(yè)經(jīng)營(yíng)效率的指標(biāo),反映了在不考慮非營(yíng)業(yè)成本的情況下,企業(yè)管理者通過經(jīng)營(yíng)獲取利潤(rùn)的能力。

00:21

00:21未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?:未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的轉(zhuǎn)增股本數(shù)額,不作為個(gè)人所得,不征收個(gè)人所得稅。股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的紅股數(shù)額,應(yīng)作為個(gè)人所得征稅。因此,股東為個(gè)人,且為居民納稅人的,未分配利潤(rùn)轉(zhuǎn)增資本,屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人股東征稅。

00:50

00:50未分配利潤(rùn)包括什么?:未分配利潤(rùn)包括什么?未分配利潤(rùn)是指企業(yè)實(shí)現(xiàn)的凈利潤(rùn)經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤(rùn)后留存在企業(yè)的歷年結(jié)存的利潤(rùn)。相對(duì)于所有者權(quán)益的其他部分來說,企業(yè)對(duì)于未分配利潤(rùn)的使用有較大的自主權(quán),受國(guó)家法律法規(guī)的限制少。未分配利潤(rùn)從數(shù)量上來說,是企業(yè)期初未分配利潤(rùn),加上本期實(shí)現(xiàn)的凈利潤(rùn),減去提取的盈余公積和分配出去的利潤(rùn)后的余額。

00:25

00:25投資利潤(rùn)率計(jì)算公式是什么?:投資利潤(rùn)率計(jì)算公式是什么?投資利潤(rùn)率(ROI)=年利潤(rùn)或年均利潤(rùn)投資總額×100%,從公式可以看出,企業(yè)可以通過降低銷售成本,提高利潤(rùn)率。提高資產(chǎn)利用效率來提高投資利潤(rùn)率

00:29

00:29生產(chǎn)成本制造費(fèi)用是什么?:生產(chǎn)成本制造費(fèi)用是什么?制造費(fèi)用和生產(chǎn)成本都屬于成本類科目,制造費(fèi)用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費(fèi)用,生產(chǎn)成本指的是生產(chǎn)活動(dòng)的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

07:43

07:43財(cái)務(wù)比率分析中營(yíng)運(yùn)資本的含義是什么?:是合營(yíng)企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營(yíng)中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營(yíng)運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營(yíng)運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長(zhǎng)期負(fù)債、長(zhǎng)期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營(yíng)運(yùn)資本配置比率=營(yíng)運(yùn)資本流動(dòng)資產(chǎn)。營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日