下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

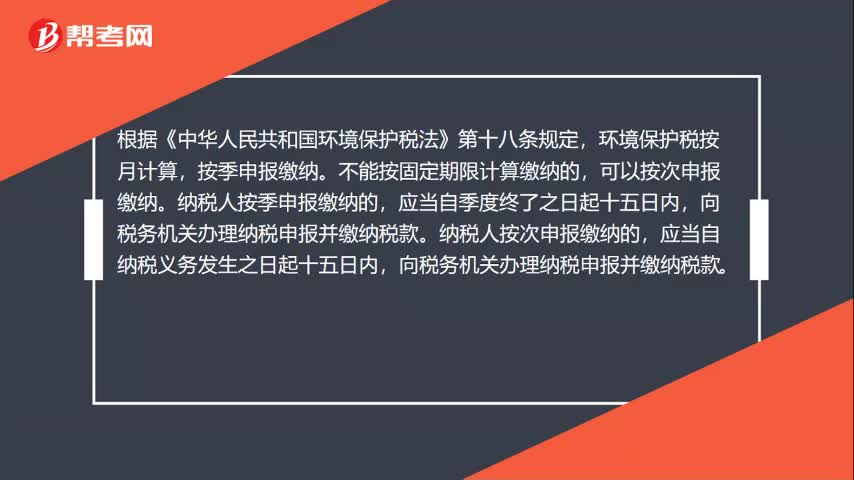

00:38環(huán)境保護(hù)稅的納稅期限是什么?:環(huán)境保護(hù)稅的納稅期限是什么?根據(jù)《中華人民共和國環(huán)境保護(hù)稅法》第十八條規(guī)定,環(huán)境保護(hù)稅按月計算,按季申報繳納。不能按固定期限計算繳納的,可以按次申報繳納。納稅人按季申報繳納的,應(yīng)當(dāng)自季度終了之日起十五日內(nèi),納稅人按次申報繳納的,應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起十五日內(nèi),向稅務(wù)機關(guān)辦理納稅申報并繳納稅款。

00:59

00:59城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護(hù)建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護(hù)建設(shè)稅是按消費稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費稅的納稅環(huán)節(jié)!復(fù)習(xí)增值稅納稅期限“申報納稅并結(jié)清上月稅款,【2014年注冊會計師考試真題】下列關(guān)于城市維護(hù)建設(shè)稅減免稅規(guī)定的表述中。

03:58

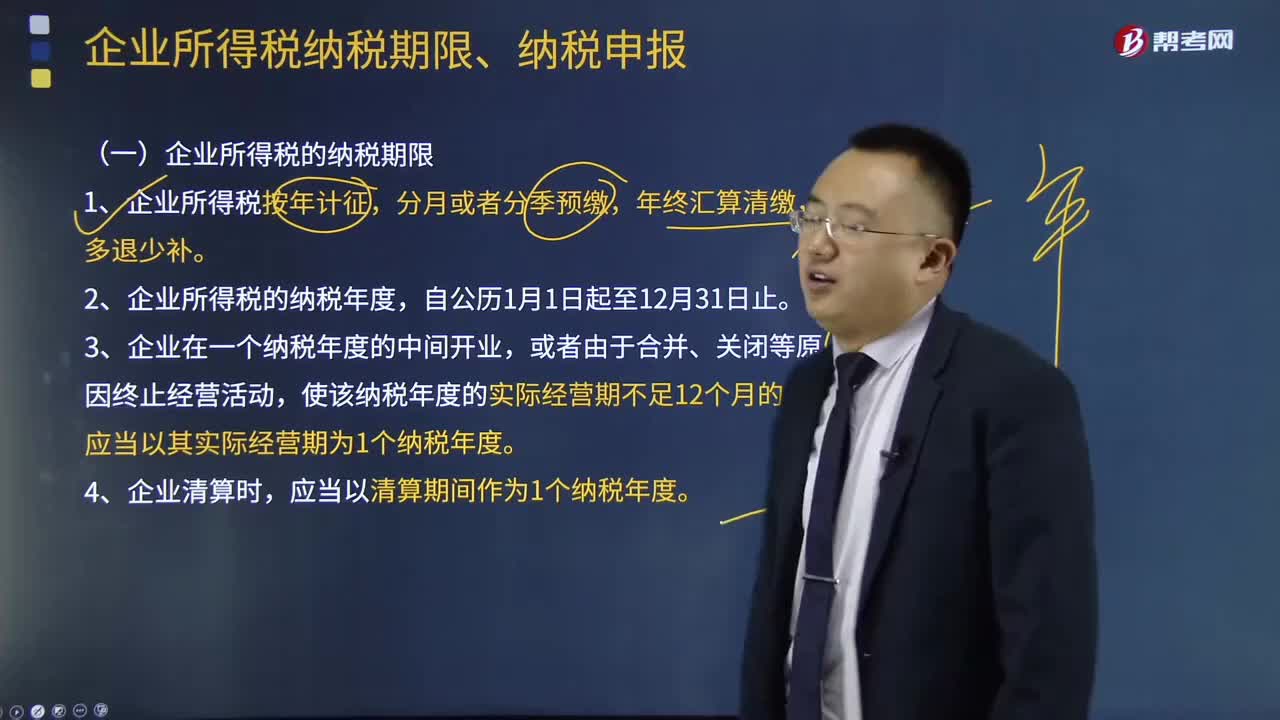

03:58企業(yè)所得稅納稅期限、納稅申報分別是什么?:企業(yè)所得稅納稅期限、納稅申報分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個人獨資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當(dāng)以其實際經(jīng)營期為1個納稅年度,應(yīng)當(dāng)以清算期間作為1個納稅年度,向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,向稅務(wù)機關(guān)辦理當(dāng)期企業(yè)所得稅匯算清繳,向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表。

07:50

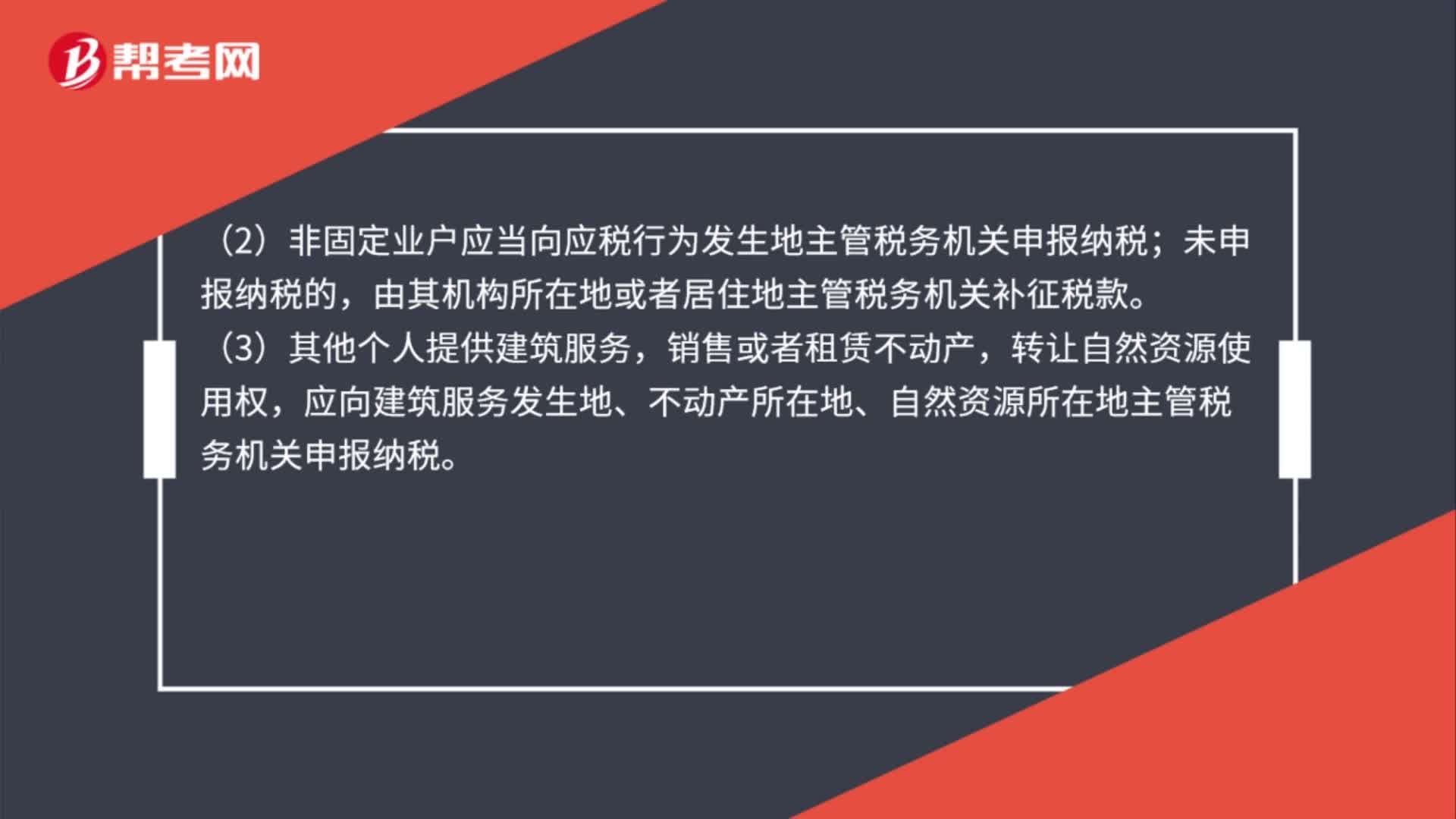

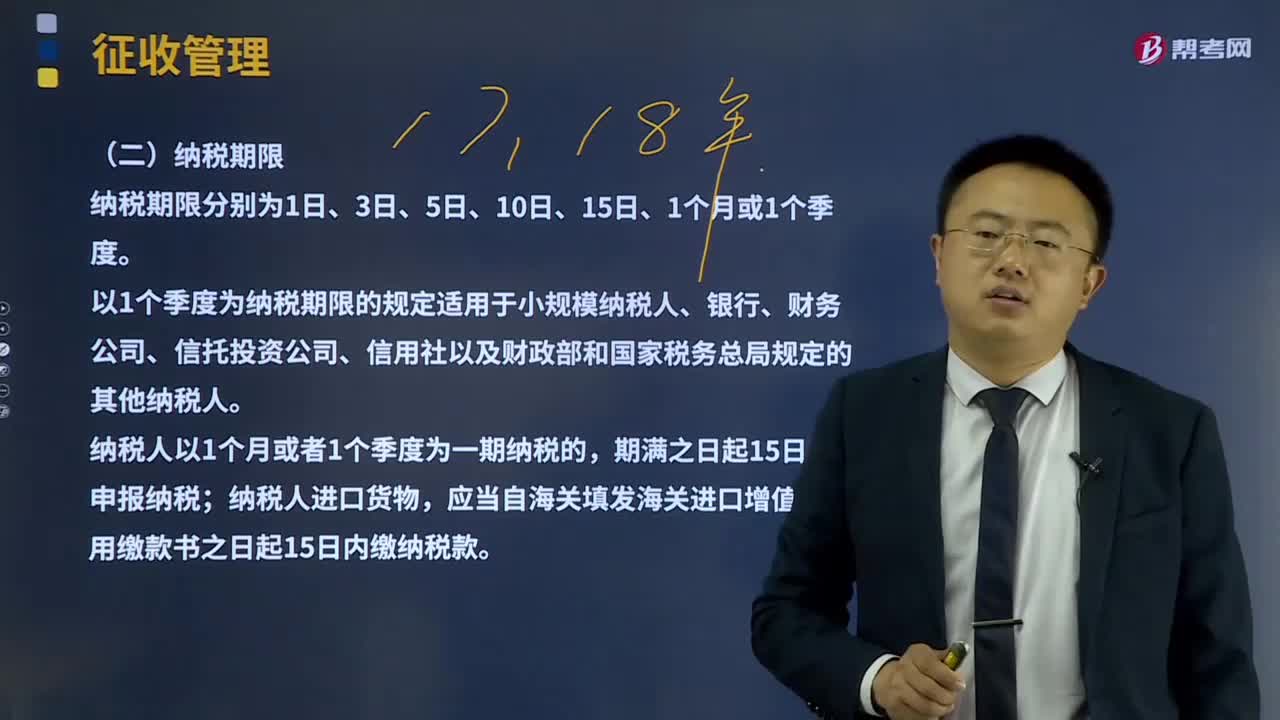

07:50納稅期限與納稅地點分別是什么?:納稅期限與納稅地點分別是什么?以1個季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財務(wù)公司、信托投資公司、信用社以及財政部和國家稅務(wù)總局規(guī)定的其他納稅人。應(yīng)當(dāng)自海關(guān)填發(fā)海關(guān)進(jìn)口增值稅專用繳款書之日起15日內(nèi)繳納稅款。在機構(gòu)所在地或居住地主管稅務(wù)機關(guān)納稅,應(yīng)當(dāng)分別向各自所在地主管稅務(wù)機關(guān)申報納稅,可由總機構(gòu)匯總向總機構(gòu)所在地申報納稅,在銷售地、勞務(wù)發(fā)生地和應(yīng)稅行為發(fā)生地主管稅務(wù)機關(guān)申報納稅。

03:20

03:20增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

00:33

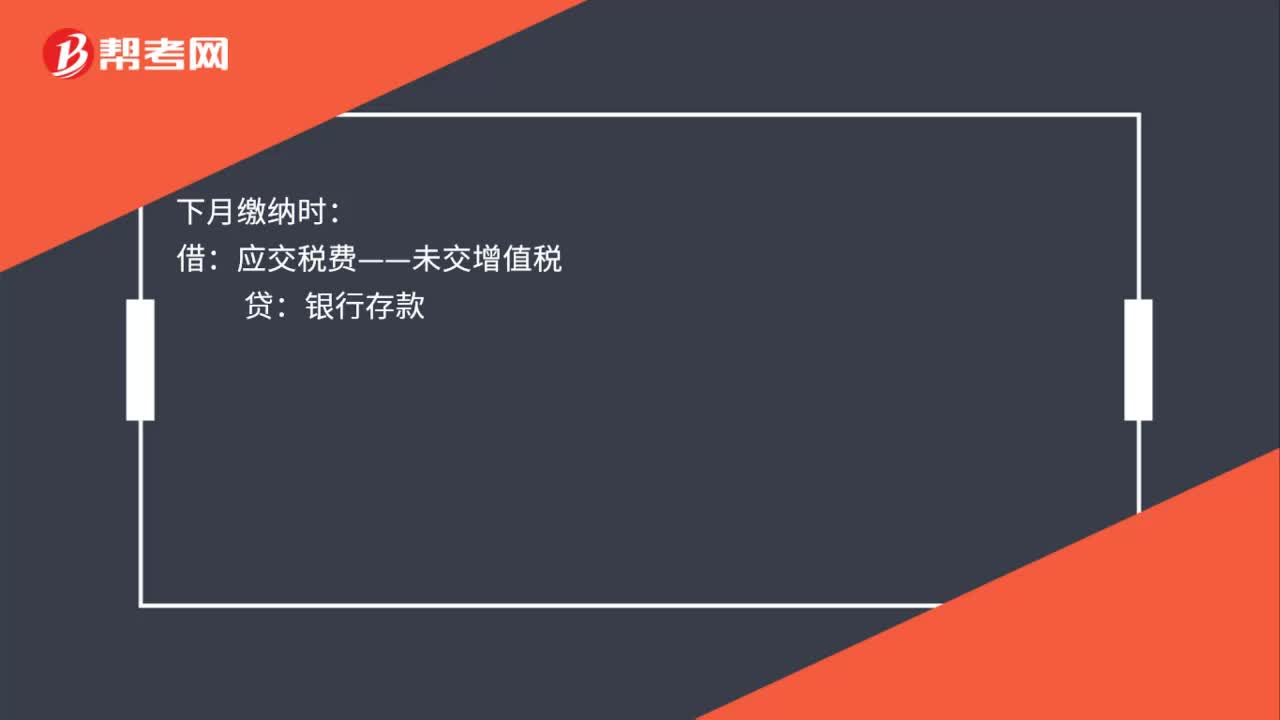

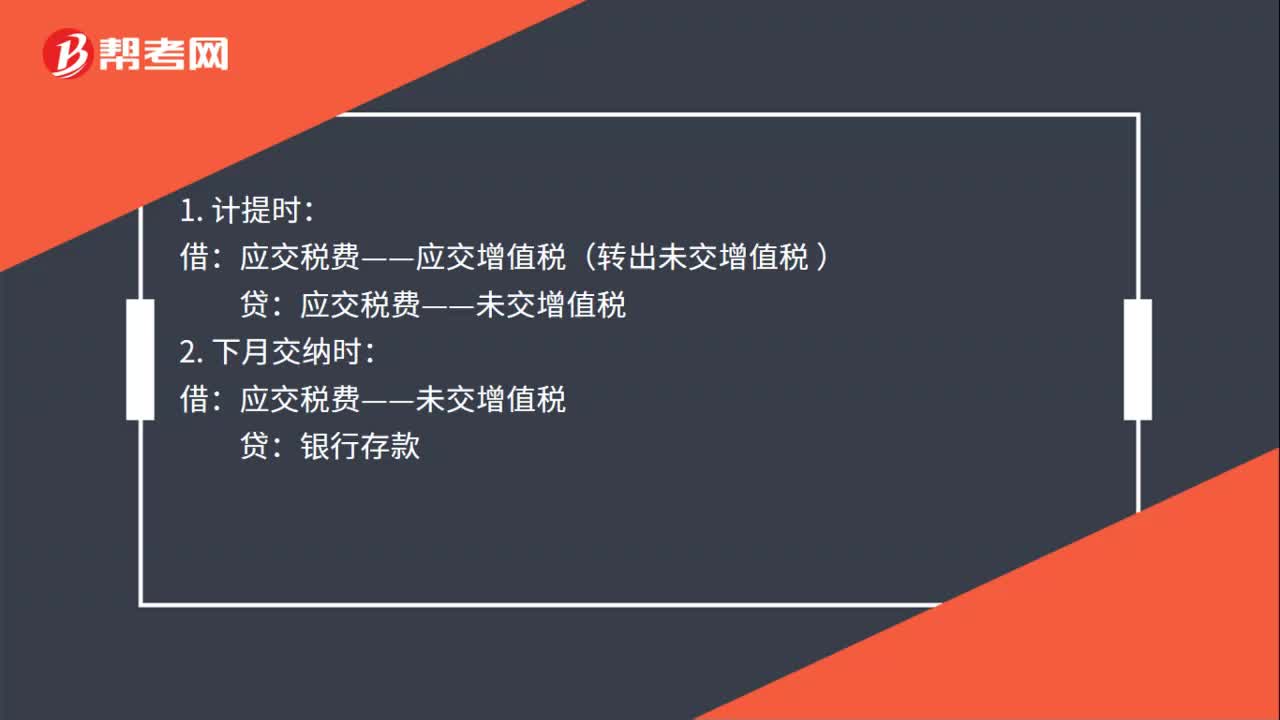

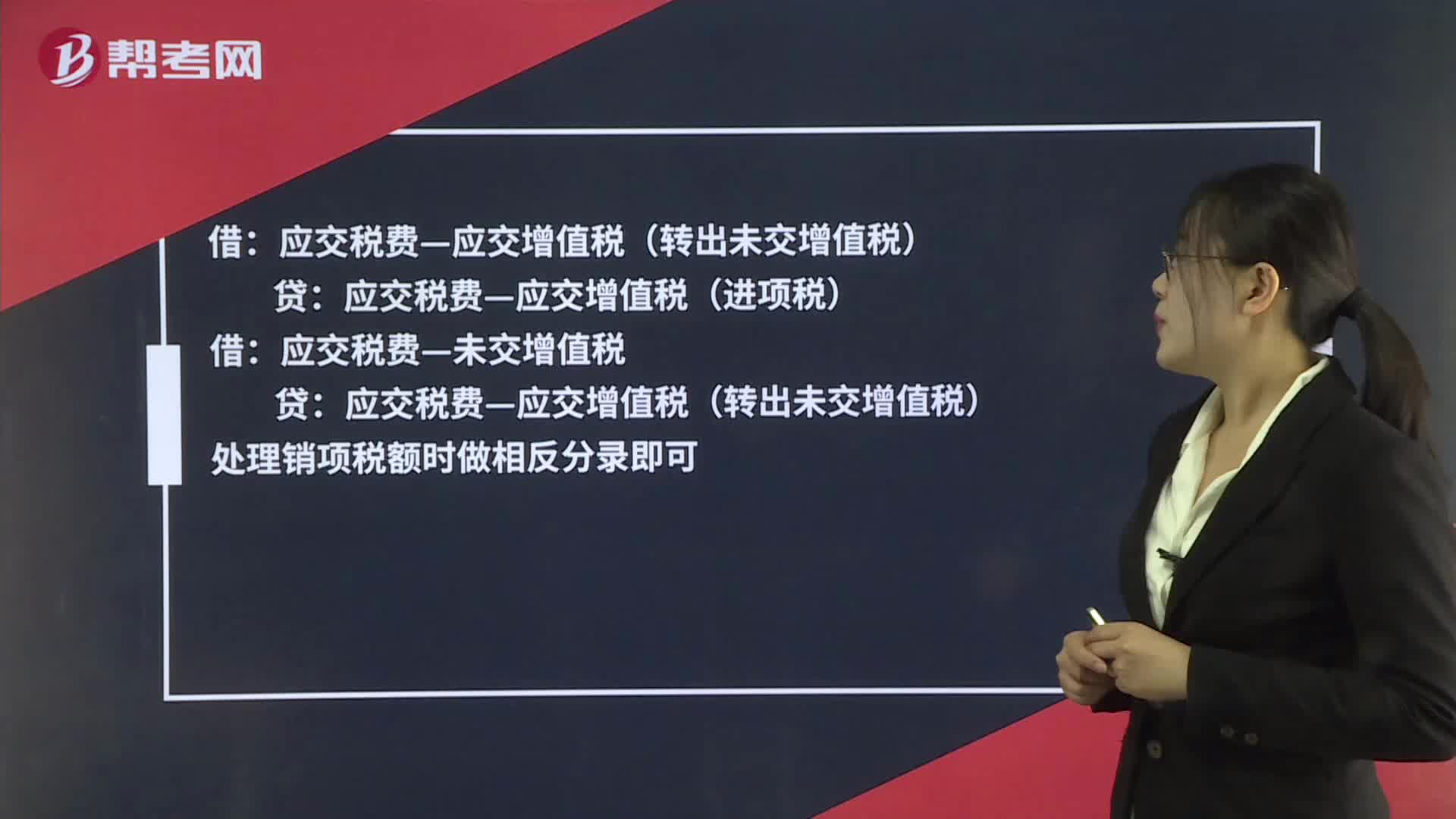

00:33期末增值稅怎么結(jié)轉(zhuǎn)?:期末增值稅怎么結(jié)轉(zhuǎn)?貸:應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅):借應(yīng)交稅費—未交增值稅貸應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)處理銷項稅額時做相反分錄即可

00:50

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預(yù)繳,年終匯算清繳,多退少補。按月或按季預(yù)繳的,企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起15日內(nèi),向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當(dāng)自年度終了之日起5個月內(nèi),向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

03:46

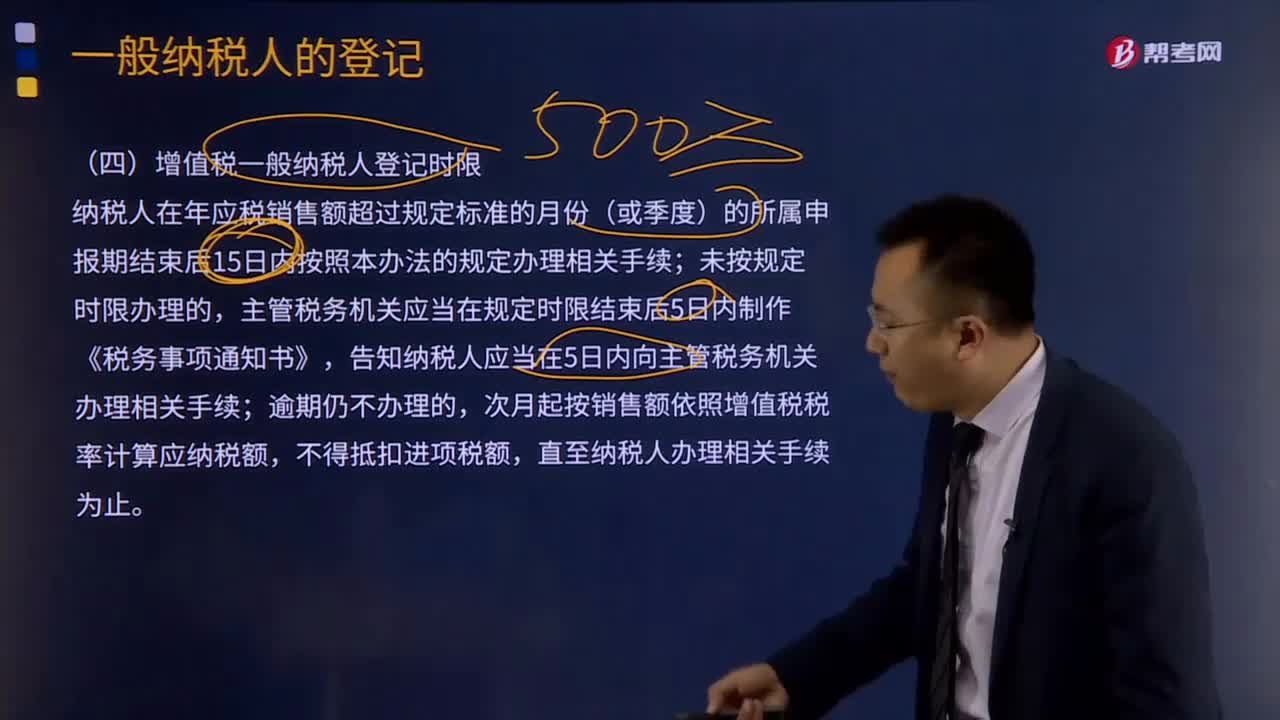

03:46增值稅一般納稅人登記時限有哪些要求?:增值稅一般納稅人登記時限有哪些要求?納稅人在年應(yīng)稅銷售額超過規(guī)定標(biāo)準(zhǔn)的月份(或季度)的所屬申報期結(jié)束后15日內(nèi)按照本辦法的規(guī)定辦理相關(guān)手續(xù);未按規(guī)定時限辦理的,主管稅務(wù)機關(guān)應(yīng)當(dāng)在規(guī)定時限結(jié)束后5日內(nèi)制作《稅務(wù)事項通知書》,告知納稅人應(yīng)當(dāng)在5日內(nèi)向主管稅務(wù)機關(guān)辦理相關(guān)手續(xù);直至納稅人辦理相關(guān)手續(xù)為止。納稅人自一般納稅人生效之日起,按照增值稅一般計稅方法計算應(yīng)納稅額。

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:25

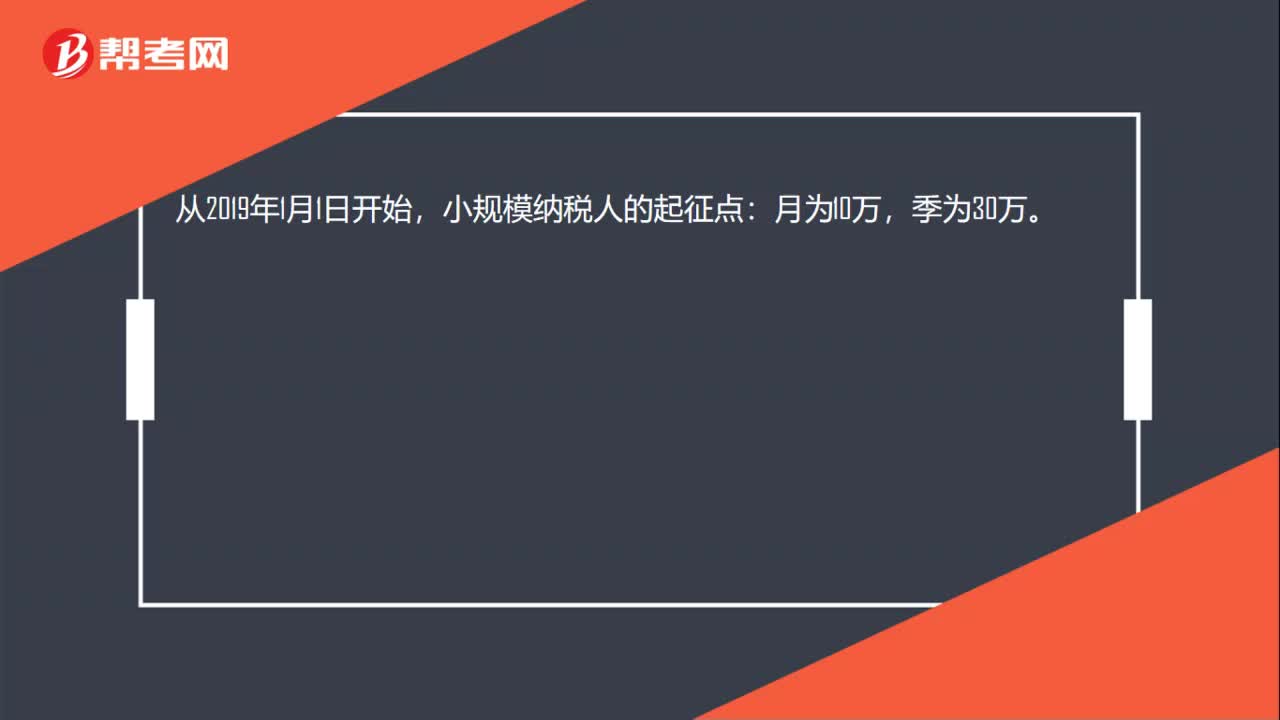

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進(jìn)項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

09:10

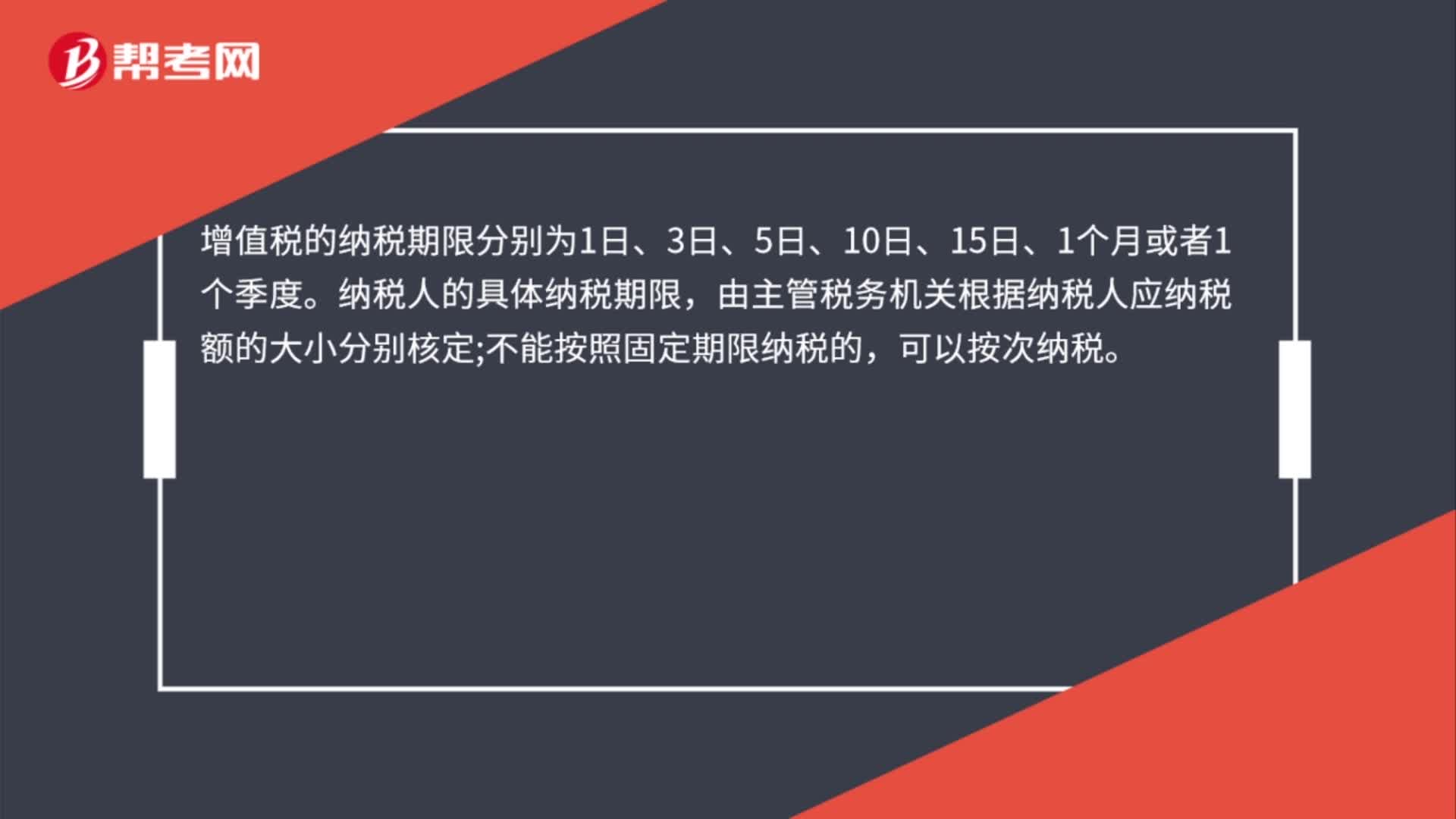

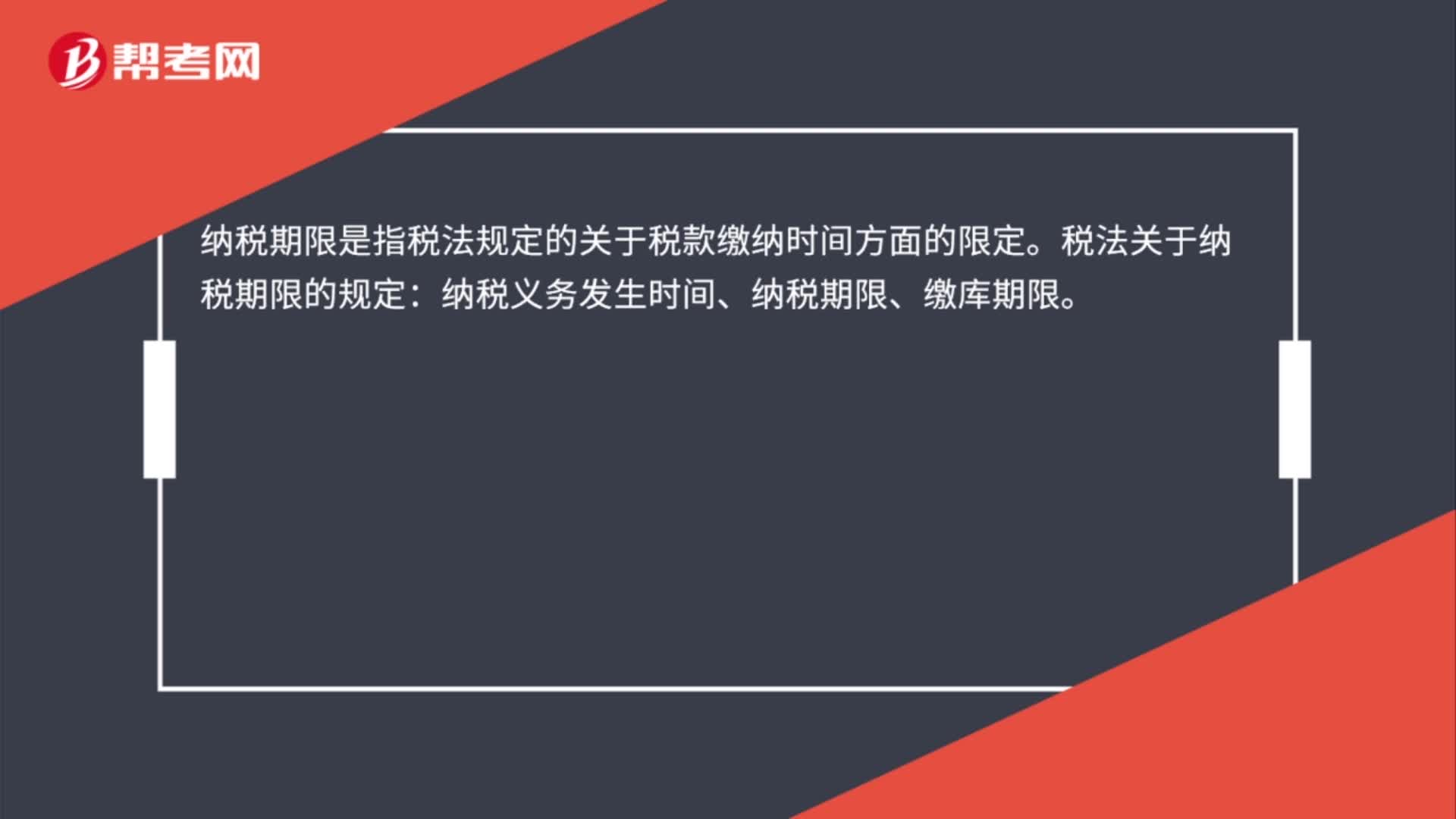

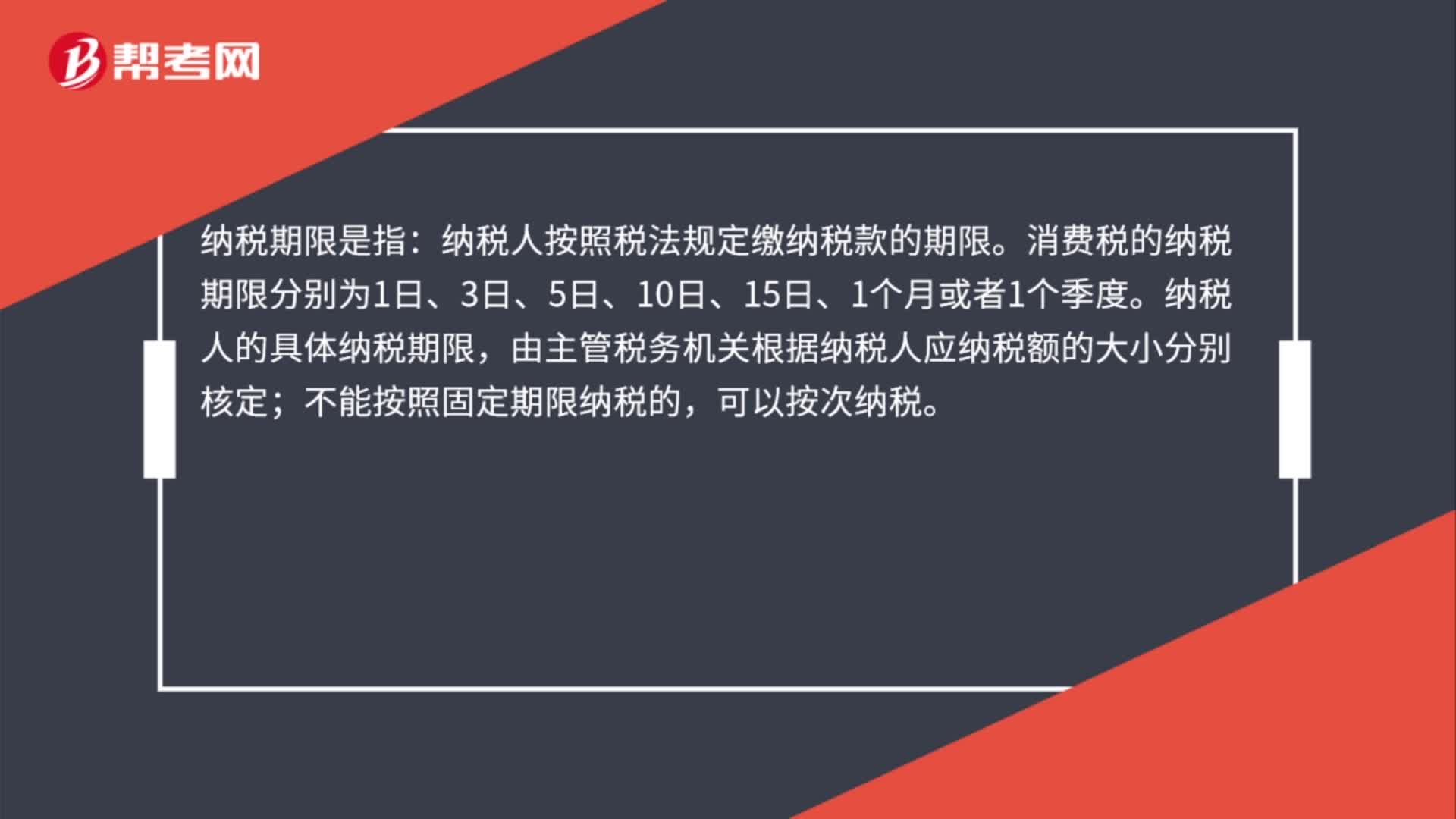

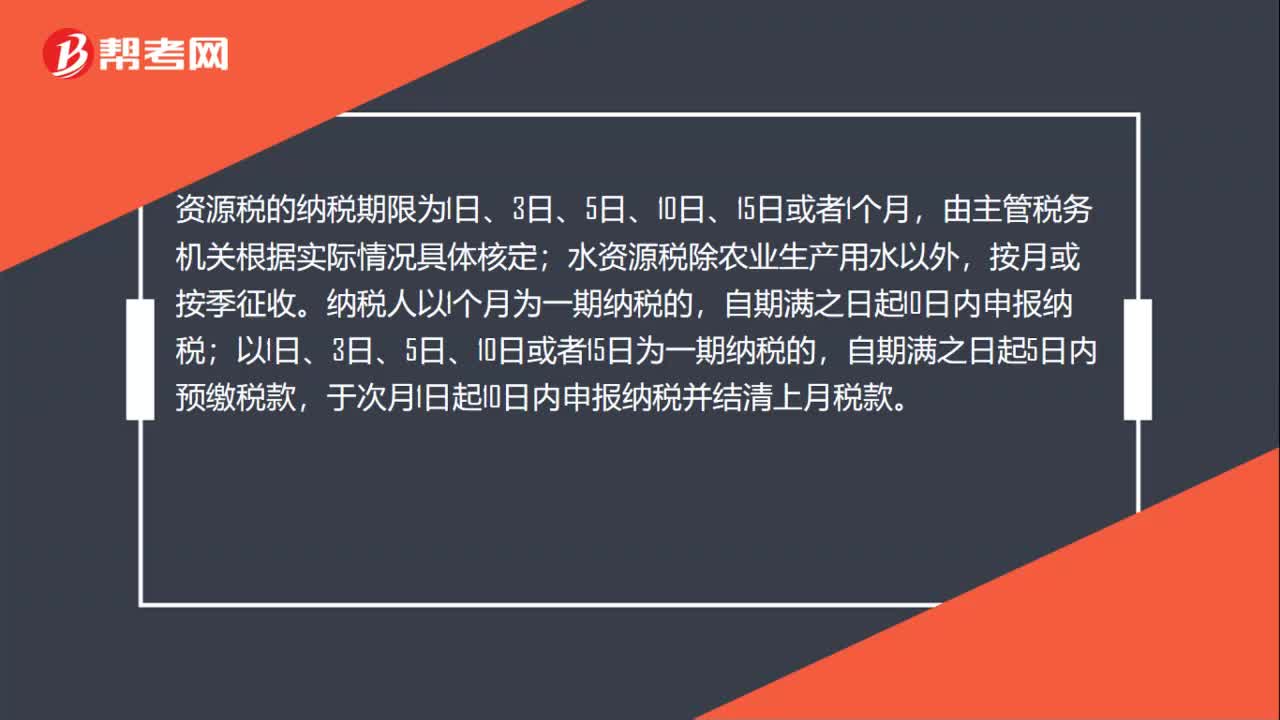

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應(yīng)納稅款入庫的期限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日