下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

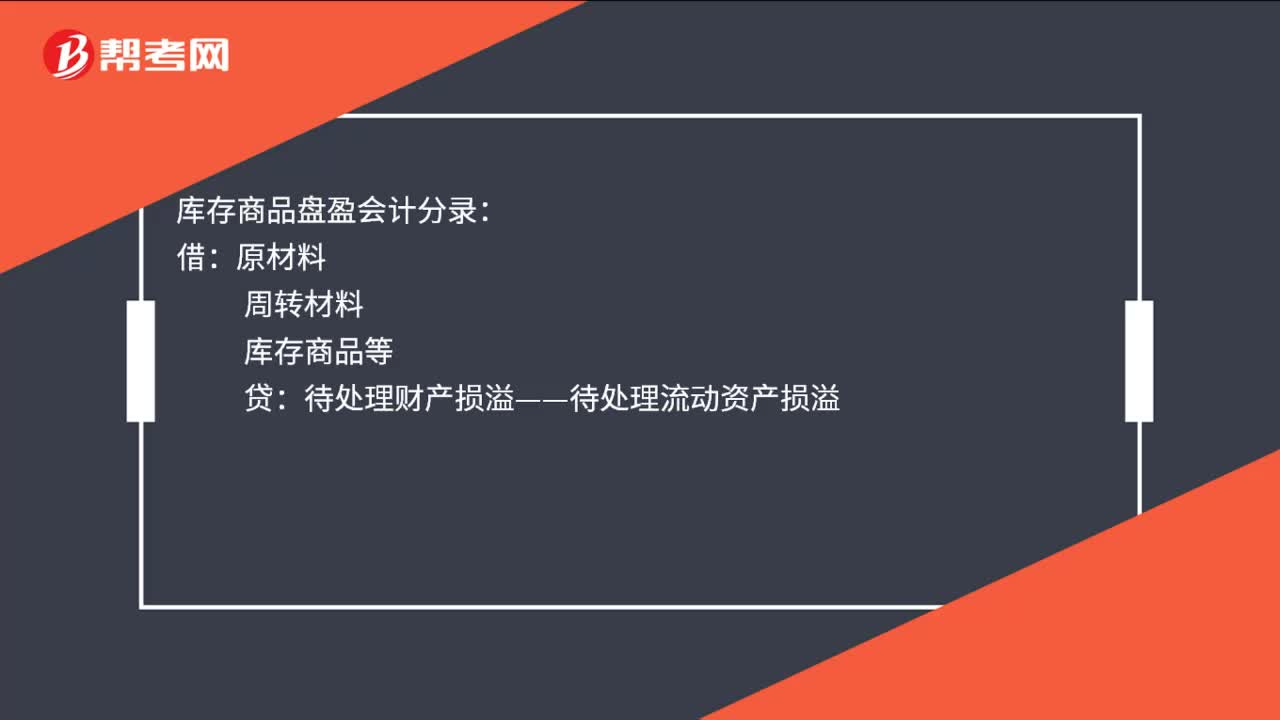

00:19庫存商品盤盈會計(jì)分錄是什么?:庫存商品盤盈會計(jì)分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財(cái)產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:18

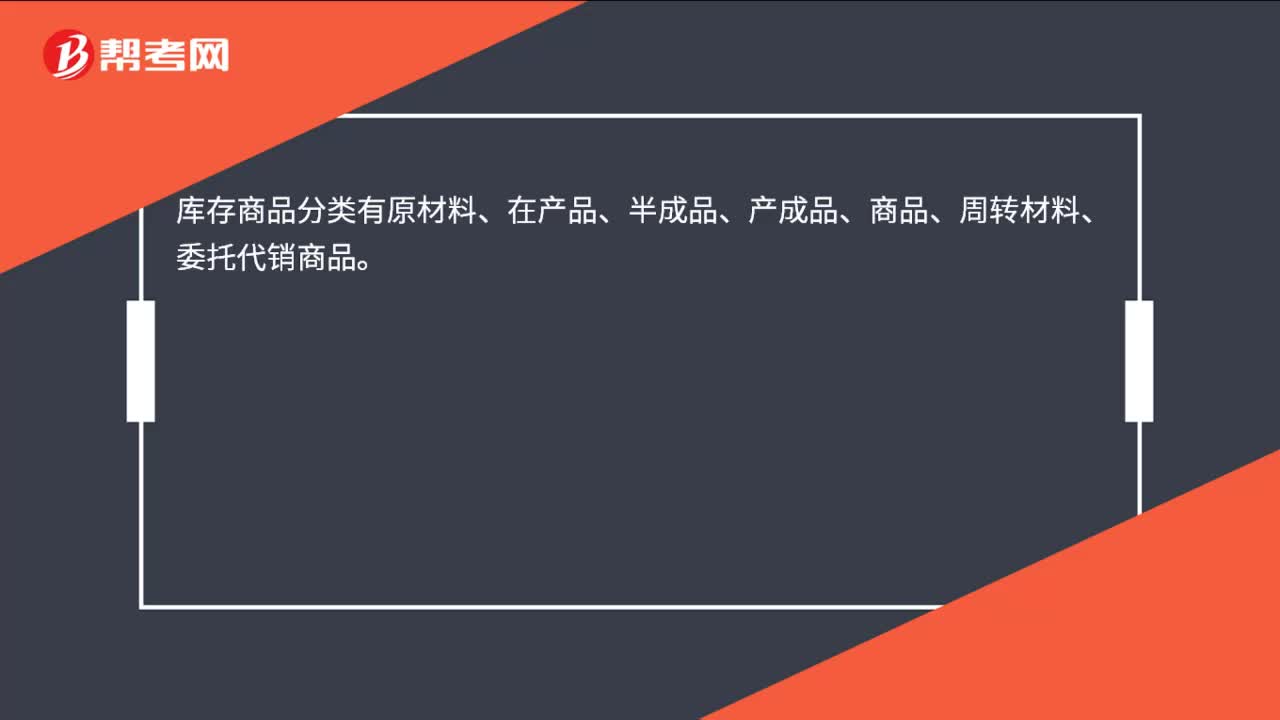

00:18庫存商品分類有哪些?:庫存商品分類有原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、周轉(zhuǎn)材料、委托代銷商品。

00:58

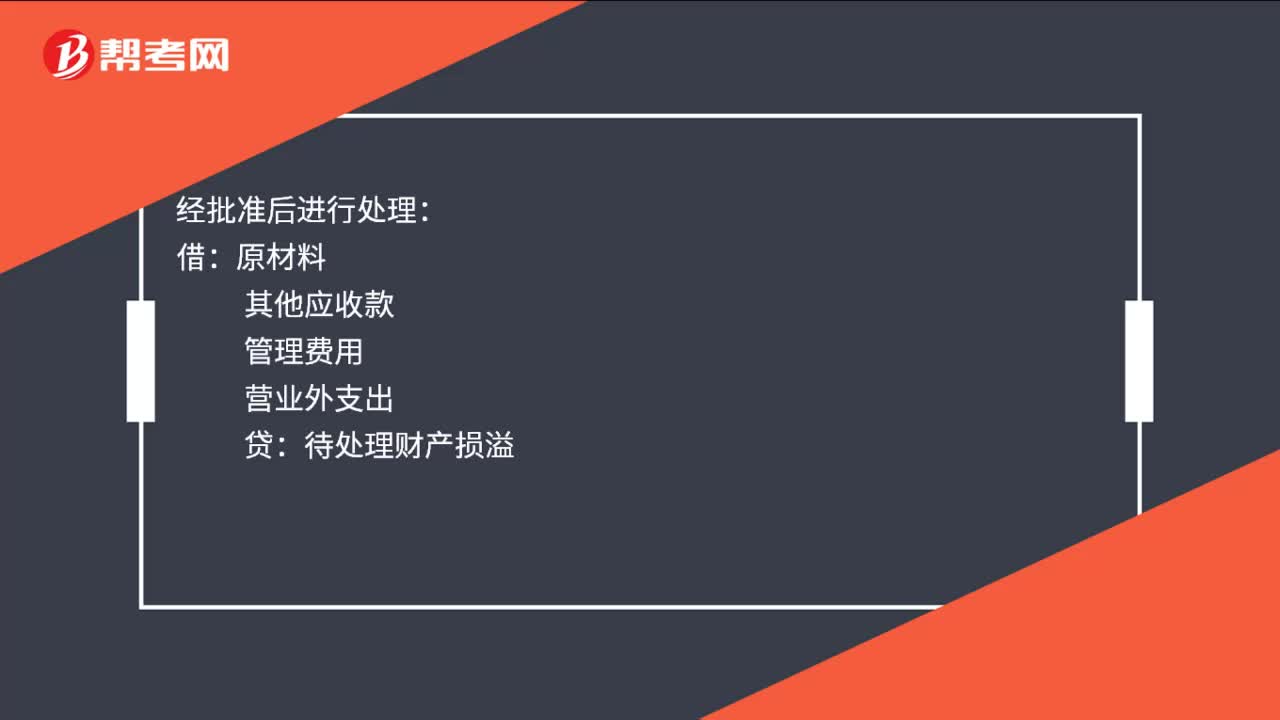

00:58庫存商品報廢賬務(wù)怎么處理?:庫存商品報廢賬務(wù)怎么處理?發(fā)生報廢時,查明原因,按管理權(quán)限報有關(guān)部門審核,等待處理:待處理財(cái)產(chǎn)損溢:有關(guān)存貨科目:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅轉(zhuǎn)出):經(jīng)批準(zhǔn)后進(jìn)行處理:原材料:其他應(yīng)收款:管理費(fèi)用:營業(yè)外支出待處理財(cái)產(chǎn)損溢出售報廢的存貨殘料取得收入銀行存款等其他業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)其他業(yè)務(wù)成本貸待處理財(cái)產(chǎn)損溢

00:16

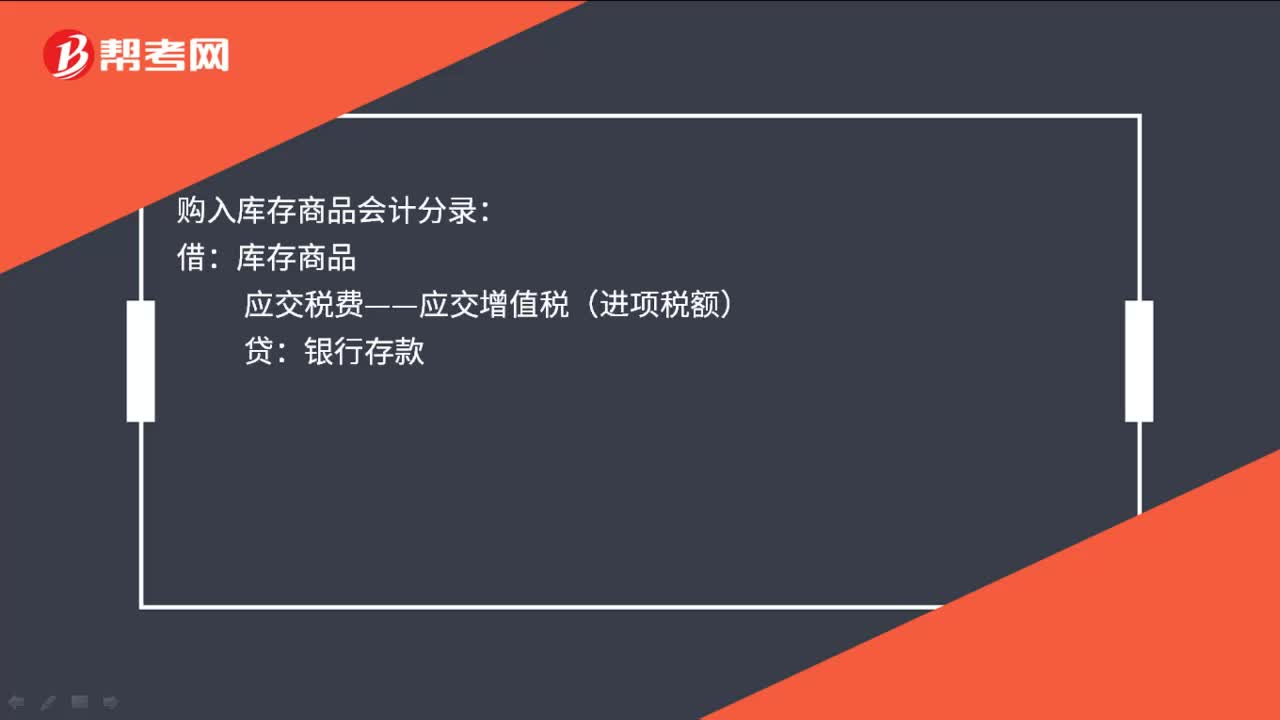

00:16購入庫存商品會計(jì)分錄是什么?:購入庫存商品會計(jì)分錄:借:庫存商品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:19

00:19生產(chǎn)成本明細(xì)科目是什么?:生產(chǎn)成本明細(xì)科目是生產(chǎn)成本科目下設(shè)置的明細(xì)科目,生產(chǎn)成本明細(xì)科目有兩個,分別是基本生產(chǎn)成本以及輔助生產(chǎn)成本。

00:18

00:18商品銷售成本是什么?:商品銷售成本是什么?商品銷售成本亦稱“商品銷售進(jìn)價”商業(yè)企業(yè)已銷商品的原購進(jìn)價,計(jì)算一般采用盤存計(jì)銷的方法。

00:22

00:22明細(xì)分類科目是什么?:明細(xì)分類科目是什么?明細(xì)分類科目是對總分類科目作進(jìn)一步分類、提供更詳細(xì)更具體會計(jì)信息科目,如“應(yīng)收賬款”科目按債務(wù)人名稱設(shè)置明細(xì)科目,反映應(yīng)收賬款具體對象。

00:17

00:17會計(jì)科目明細(xì)表是什么?:會計(jì)科目明細(xì)表是什么?會計(jì)科目明細(xì)表是指按照經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容和經(jīng)濟(jì)管理的要求,對會計(jì)要素的具體內(nèi)容進(jìn)行分類核算的會計(jì)科目所構(gòu)成的集合。

00:31

00:31固定資產(chǎn)折舊明細(xì)表是什么?:固定資產(chǎn)折舊明細(xì)表是什么?固定資產(chǎn)折舊明細(xì)表是用來計(jì)算各月固定資產(chǎn)折舊額的明細(xì)表,企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費(fèi)是固定資產(chǎn)折舊。

00:55

00:55商品銷售合同是什么?:商品銷售合同:是指平等主體的自然人、法人、其他組織之間設(shè)立、變更、終止民事權(quán)利義務(wù)關(guān)系的協(xié)議。簽訂商品銷售合同:一份銷售合同簽訂的好壞,關(guān)系到營銷員的個人經(jīng)濟(jì)利益,商品銷售合同是買賣合同。(1)買賣合同是:出賣人轉(zhuǎn)移標(biāo)的物的所有權(quán)于買受人,買受人支付價款的合同。(2)買受人接受此項(xiàng)財(cái)產(chǎn)并支付約定價款的合同法。(3)產(chǎn)品銷售合同是會計(jì)憑證附件,一般作為確認(rèn)營業(yè)收入的會計(jì)憑證附件。

00:54

00:54固定資產(chǎn)明細(xì)賬是什么?:固定資產(chǎn)明細(xì)賬是什么?固定資產(chǎn)明細(xì)賬是根據(jù)固定資產(chǎn)明細(xì)分類賬戶開設(shè)的,用來提供固定資產(chǎn)明細(xì)的核算資料。固定資產(chǎn)明細(xì)賬一般采用卡片的形式,也叫固定資產(chǎn)卡片。固定資產(chǎn)明細(xì)賬記載企業(yè)固定資產(chǎn)的使用地點(diǎn),固定資產(chǎn)增減變化。固定資產(chǎn)明細(xì)分類賬的注意事項(xiàng)如下:(1)不要本月合計(jì),要過次頁、承前頁;(2)不更換賬簿,可以跨年度使用;(3)記賬方法和其他賬簿記賬方法一樣。

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計(jì)準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計(jì)入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計(jì)量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計(jì)入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計(jì)入營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日