下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22明細分類科目是什么?:明細分類科目是什么?明細分類科目是對總分類科目作進一步分類、提供更詳細更具體會計信息科目,如“應(yīng)收賬款”科目按債務(wù)人名稱設(shè)置明細科目,反映應(yīng)收賬款具體對象。

00:17

00:17會計科目明細表是什么?:會計科目明細表是什么?會計科目明細表是指按照經(jīng)濟業(yè)務(wù)的內(nèi)容和經(jīng)濟管理的要求,對會計要素的具體內(nèi)容進行分類核算的會計科目所構(gòu)成的集合。

00:31

00:31固定資產(chǎn)折舊明細表是什么?:固定資產(chǎn)折舊明細表是什么?固定資產(chǎn)折舊明細表是用來計算各月固定資產(chǎn)折舊額的明細表,企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。

00:54

00:54固定資產(chǎn)明細賬是什么?:固定資產(chǎn)明細賬是什么?固定資產(chǎn)明細賬是根據(jù)固定資產(chǎn)明細分類賬戶開設(shè)的,用來提供固定資產(chǎn)明細的核算資料。固定資產(chǎn)明細賬一般采用卡片的形式,也叫固定資產(chǎn)卡片。固定資產(chǎn)明細賬記載企業(yè)固定資產(chǎn)的使用地點,固定資產(chǎn)增減變化。固定資產(chǎn)明細分類賬的注意事項如下:(1)不要本月合計,要過次頁、承前頁;(2)不更換賬簿,可以跨年度使用;(3)記賬方法和其他賬簿記賬方法一樣。

01:49

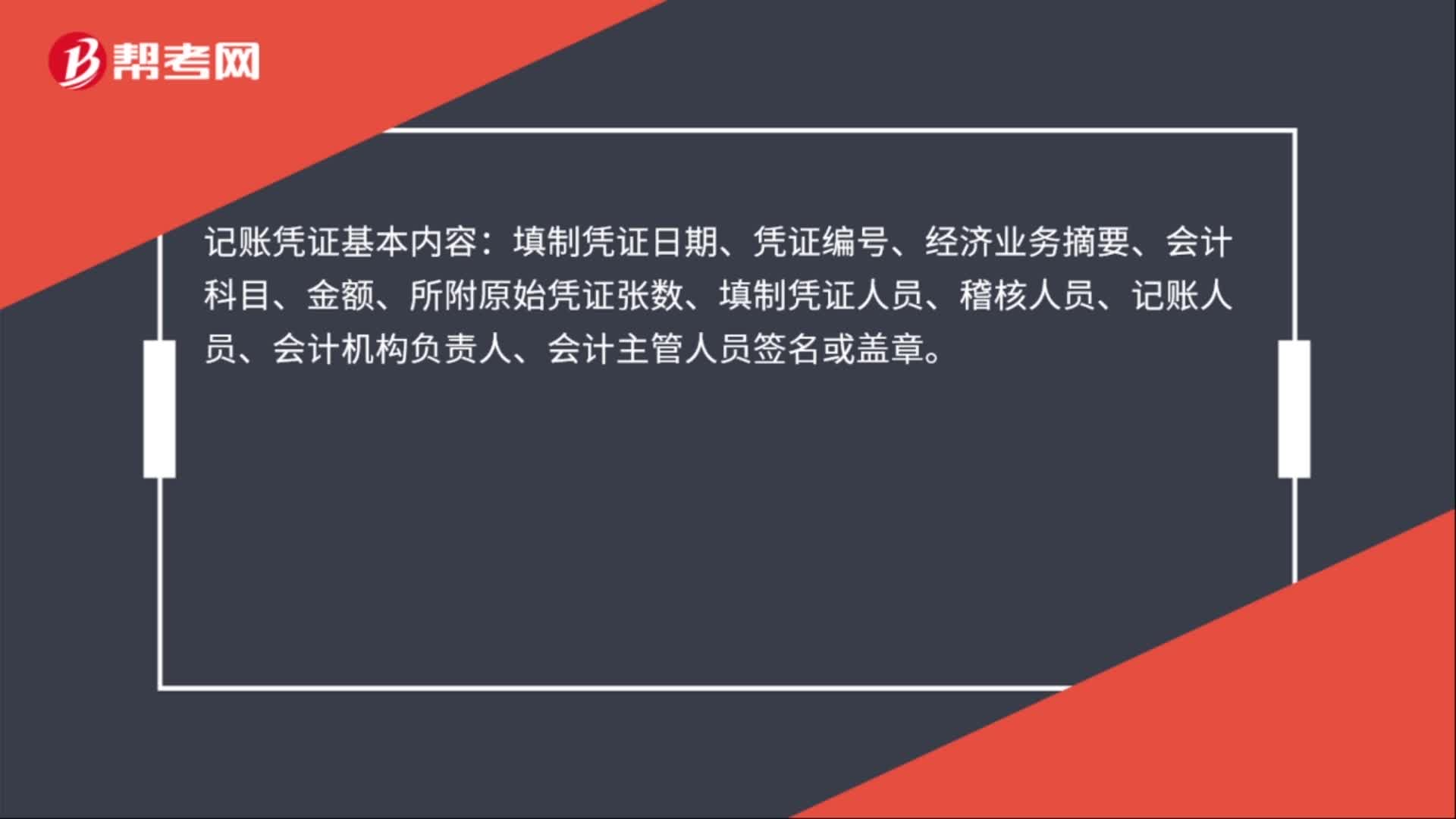

01:49財務(wù)記賬表格是什么?:財務(wù)記賬表格是什么?財務(wù)記賬表格是在經(jīng)濟業(yè)務(wù)發(fā)生或完成時取得或填制的,原始憑證名稱、填制憑證的日期、填制憑證的單位名稱或填制人姓名、經(jīng)辦人員簽名或蓋章、接受憑證單位名稱、經(jīng)濟業(yè)務(wù)內(nèi)容、數(shù)量、單價、金額。記賬憑證基本內(nèi)容:填制憑證日期、憑證編號、經(jīng)濟業(yè)務(wù)摘要、會計科目、金額、所附原始憑證張數(shù)、填制憑證人員、稽核人員、記賬人員、會計機構(gòu)負責人、會計主管人員簽名或蓋章。

00:24

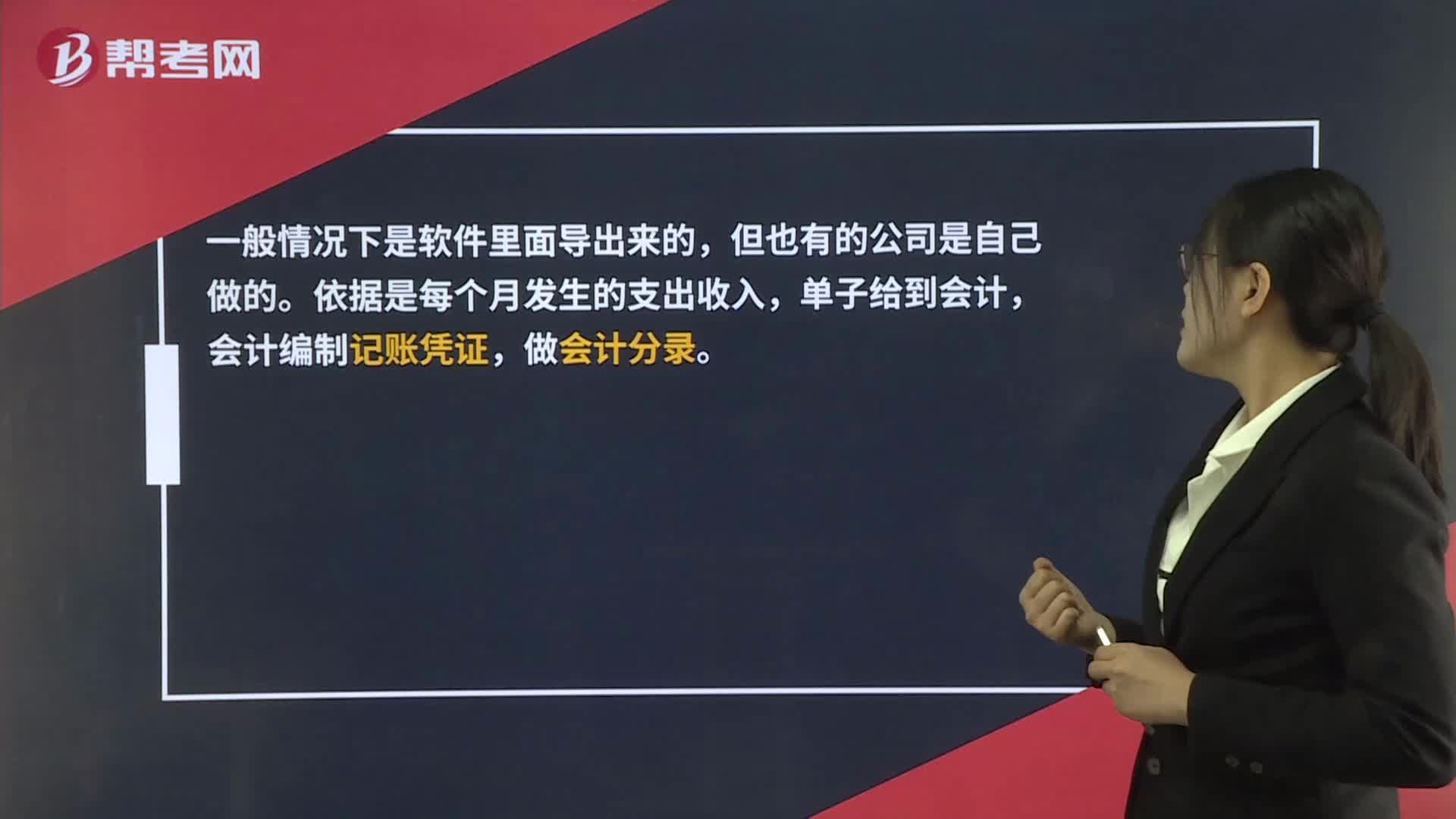

00:24財務(wù)表格如何獲取?:財務(wù)表格如何獲取?一般情況下是軟件里面導出來的,但也有的公司是自己做的。依據(jù)是每個月發(fā)生的支出收入,單子給到會計,會計編制記賬憑證,做會計分錄。

01:55

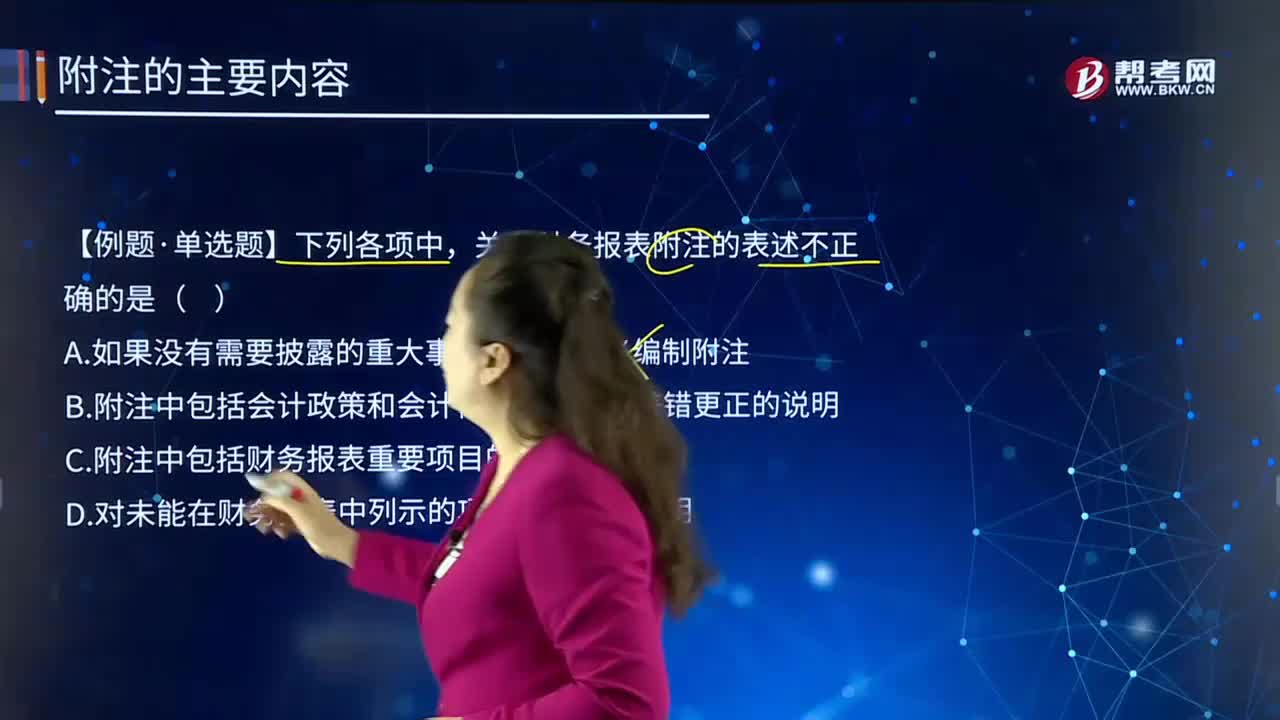

01:55財務(wù)報表審計的目標與范圍是什么?:財務(wù)報表審計的目標與范圍是什么?財務(wù)報表審計的目標是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表的下列方面發(fā)表審計意見:(一)財務(wù)報表是否按照適用的會計準則和相關(guān)會計制度的規(guī)定編制;(二)財務(wù)報表是否在所有重大方面公允反映被審計單位的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。財務(wù)報表審計總體目標:審計的目的是提高財務(wù)報表預(yù)期使用者對財務(wù)報表的信賴程度。

00:29

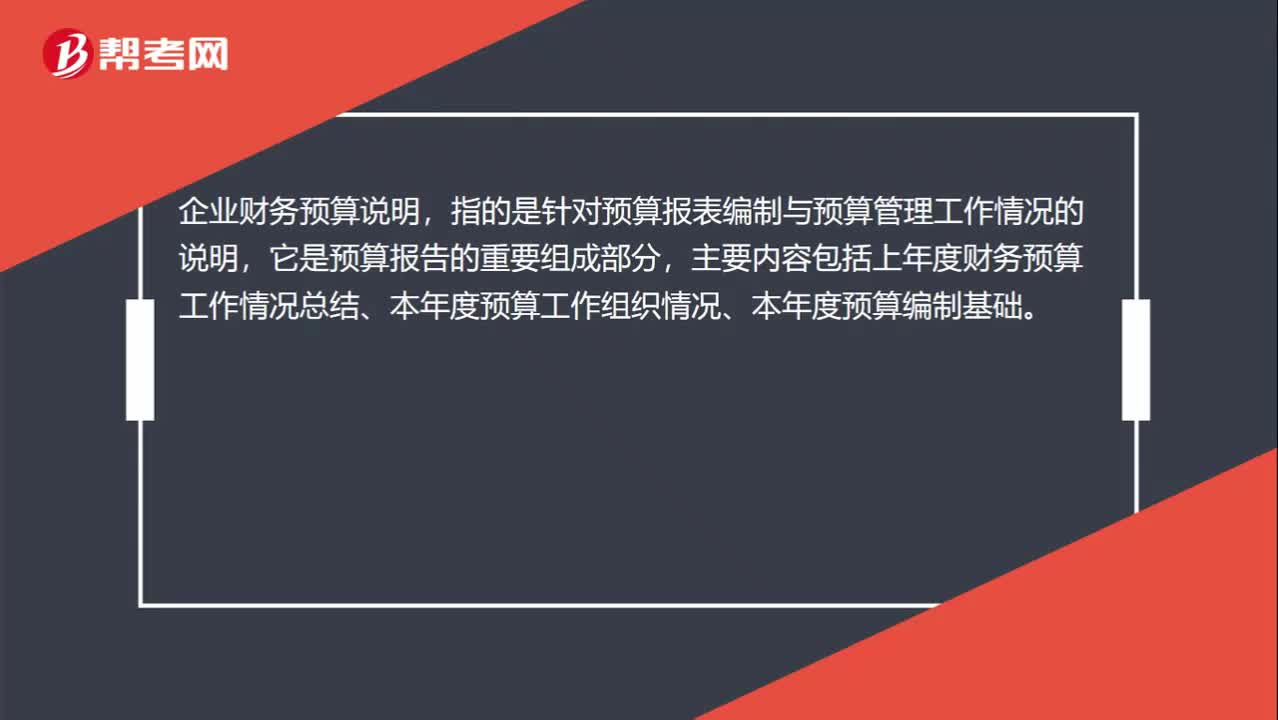

00:29財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

03:17

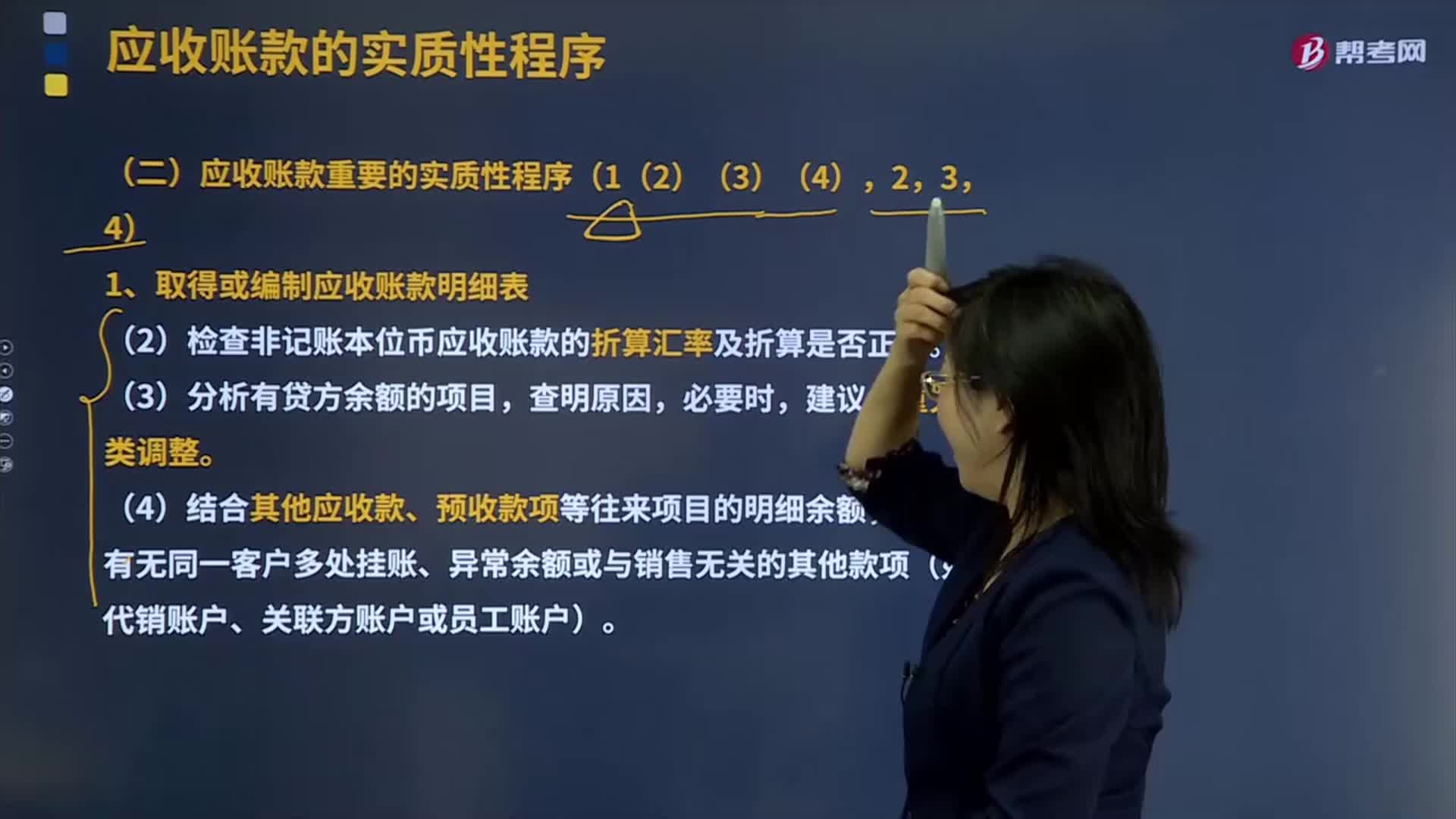

03:17取得或編制應(yīng)收賬款明細表需要哪些方法?:取得或編制應(yīng)收賬款明細表需要哪些方法?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),包括應(yīng)由購買單位或接受勞務(wù)單位負擔的稅金、代購買方墊付的包裝費各種運雜費等。還應(yīng)考慮商業(yè)折扣和現(xiàn)金折扣等因素。應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認與收入的確認密切相關(guān)。確認應(yīng)收賬款。

21:54

21:54什么是財務(wù)報表的追溯調(diào)整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務(wù)報表期間的會計政策變更,對于比較財務(wù)報表可比期間以前的會計政策變更的累積影響數(shù),應(yīng)調(diào)整比較財務(wù)報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務(wù)報表相關(guān)項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

01:56

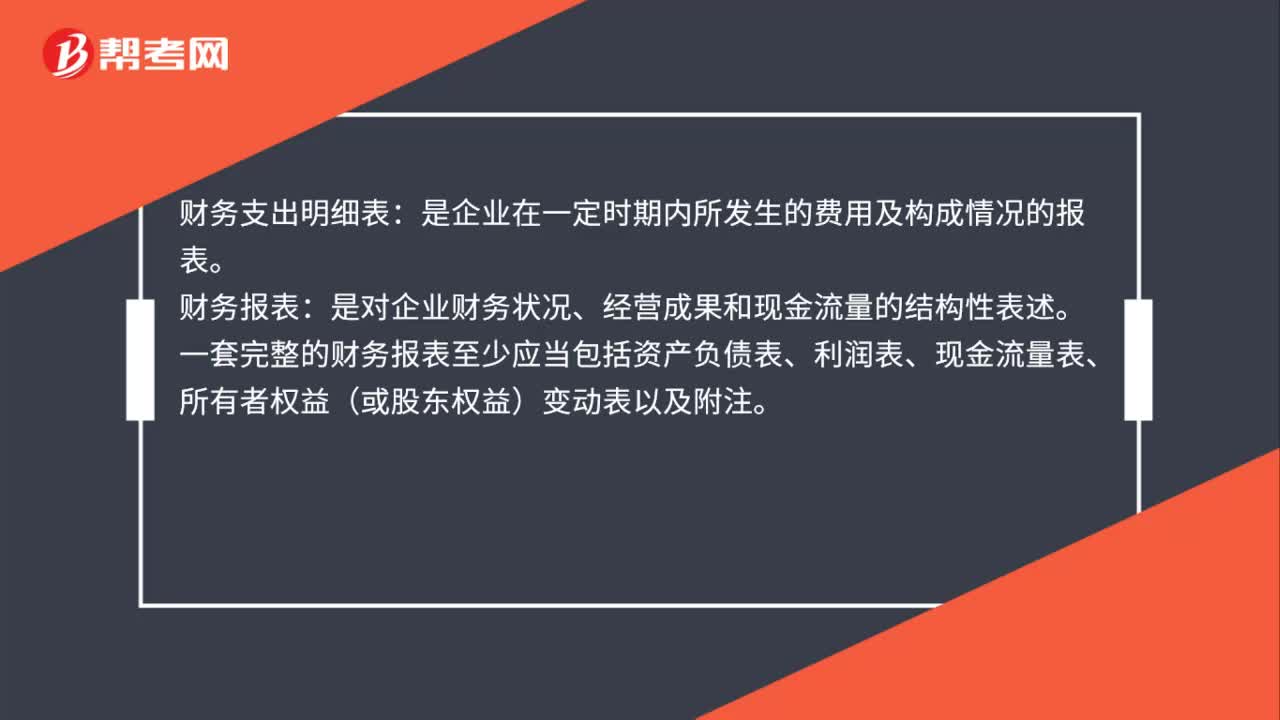

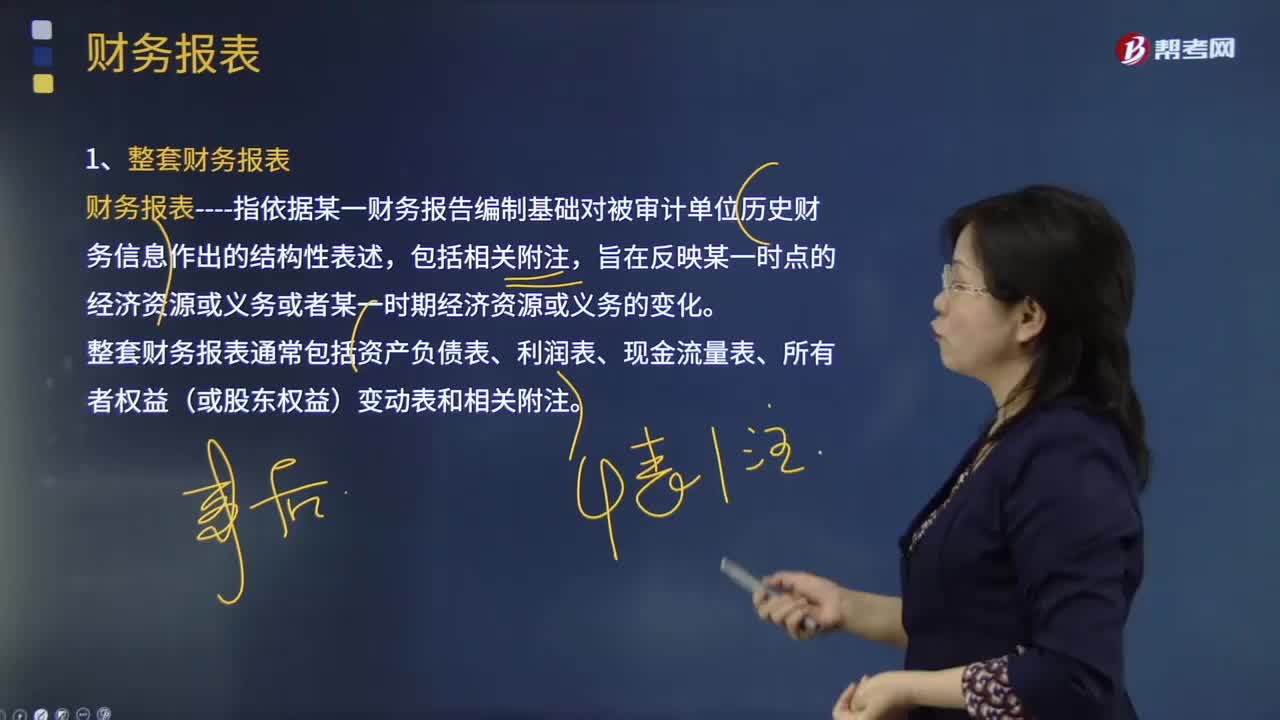

01:56什么是審計業(yè)務(wù)中的財務(wù)報表?:財務(wù)報表指依據(jù)某一財務(wù)報告編制基礎(chǔ)對被審計單位歷史財務(wù)信息作出的結(jié)構(gòu)性表述,整套財務(wù)報表通常包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和相關(guān)附注;(2)根據(jù)適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表,(3)在財務(wù)報表中對適用的財務(wù)報告編制基礎(chǔ)作出恰當?shù)恼f明。編制財務(wù)報表要求管理層根據(jù)適用的財務(wù)報告編制基礎(chǔ)運用判斷作出合理的會計估計。

01:36

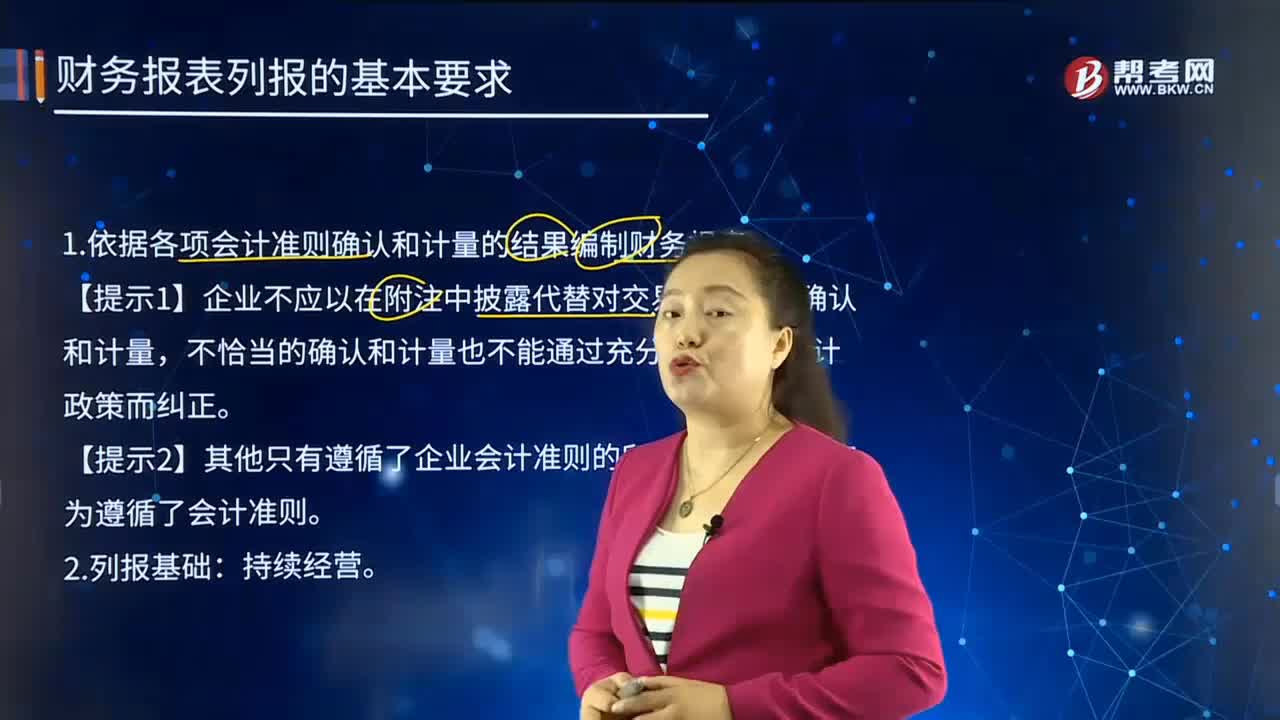

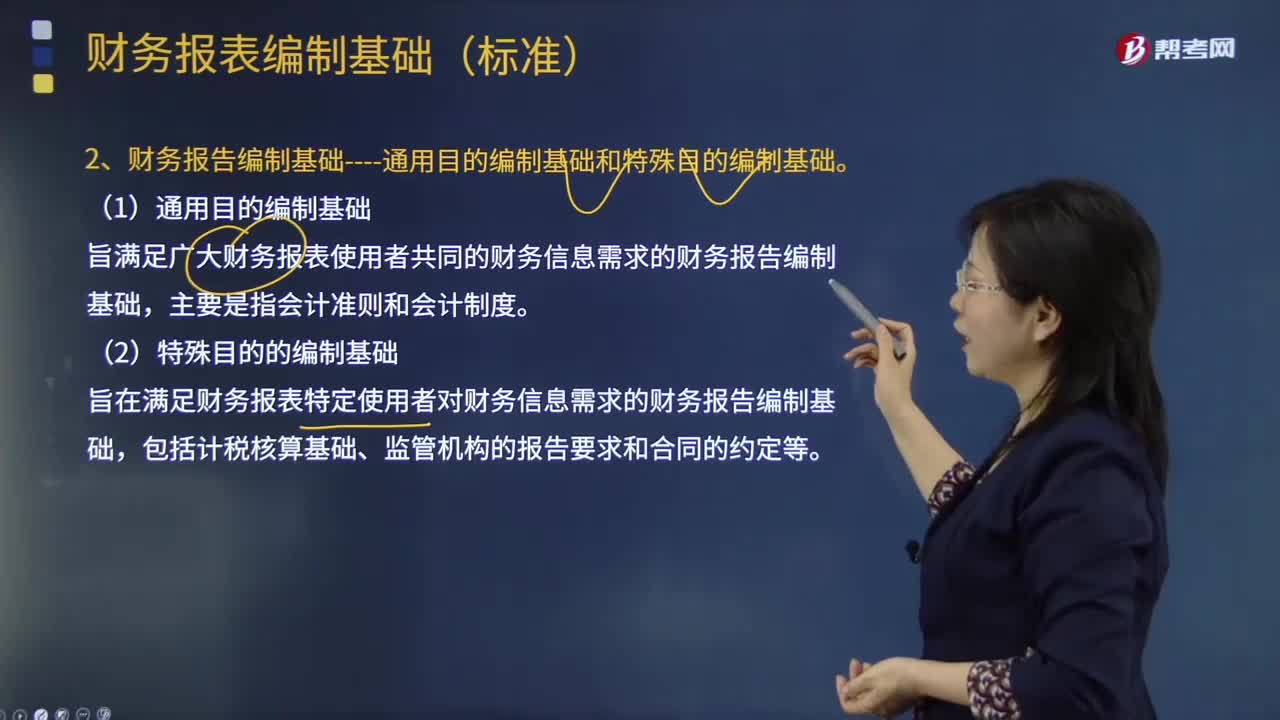

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日