下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:17

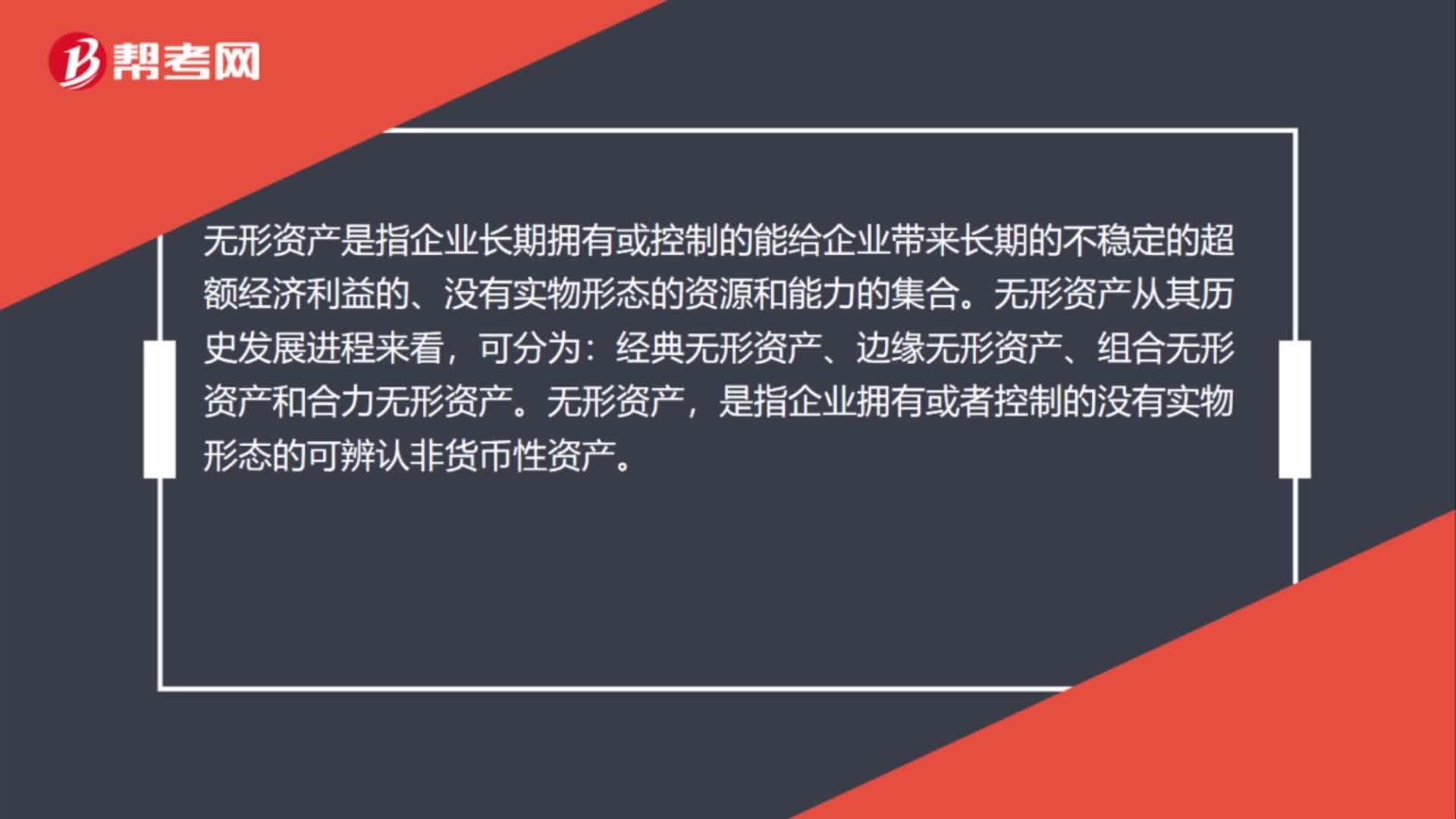

01:17處置廢舊無形資產(chǎn)該怎么做賬?:處置廢舊無形資產(chǎn)該怎么做賬?如果無形資產(chǎn)的預(yù)期不能為企業(yè)帶來經(jīng)濟利益,則應(yīng)將其報廢并予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)作當(dāng)期損益。按照已計提的累計攤銷,借記“按其賬面余額,按其差額借記營業(yè)外支出科目。已計提減值準(zhǔn)備的,還應(yīng)該同時結(jié)轉(zhuǎn)減值準(zhǔn)備。累計攤銷:無形資產(chǎn)減值準(zhǔn)備。營業(yè)外支出,無形資產(chǎn)是指企業(yè)長期擁有或控制的能給企業(yè)帶來長期的不穩(wěn)定的超額經(jīng)濟利益的、沒有實物形態(tài)的資源和能力的集合。

02:06

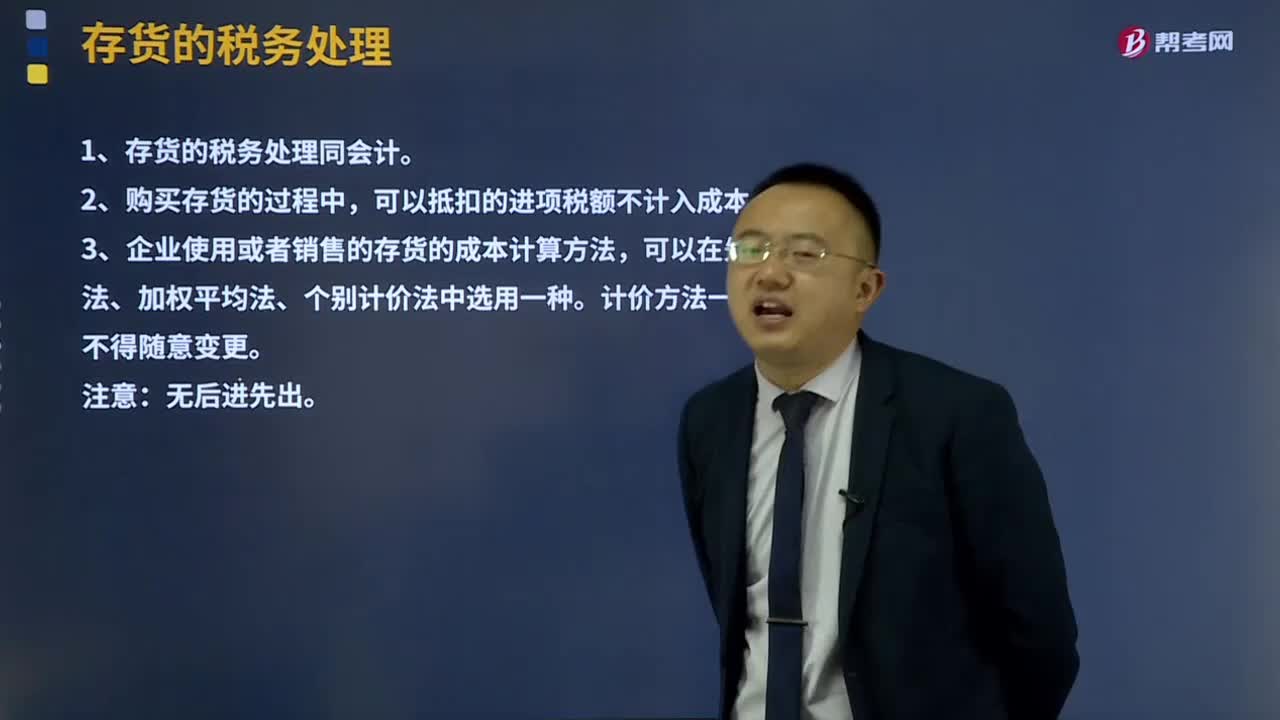

02:06什么是存貨的稅務(wù)處理?:什么是存貨的稅務(wù)處理?企業(yè)使用或者銷售存貨,按照規(guī)定計算的存貨成本,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。先進先出法、加權(quán)平均法、個別計價法”中選用一種。計價方法一經(jīng)選用,1、存貨的稅務(wù)處理同會計。2、購買存貨的過程中,可以抵扣的進項稅額不計入成本。3、企業(yè)使用或者銷售的存貨成本計算方法,可以在先進先出法,加權(quán)平均法、個別計價法中選一種。計價方法一經(jīng)選用,不得隨意變更。注意:無后進先出。

03:44

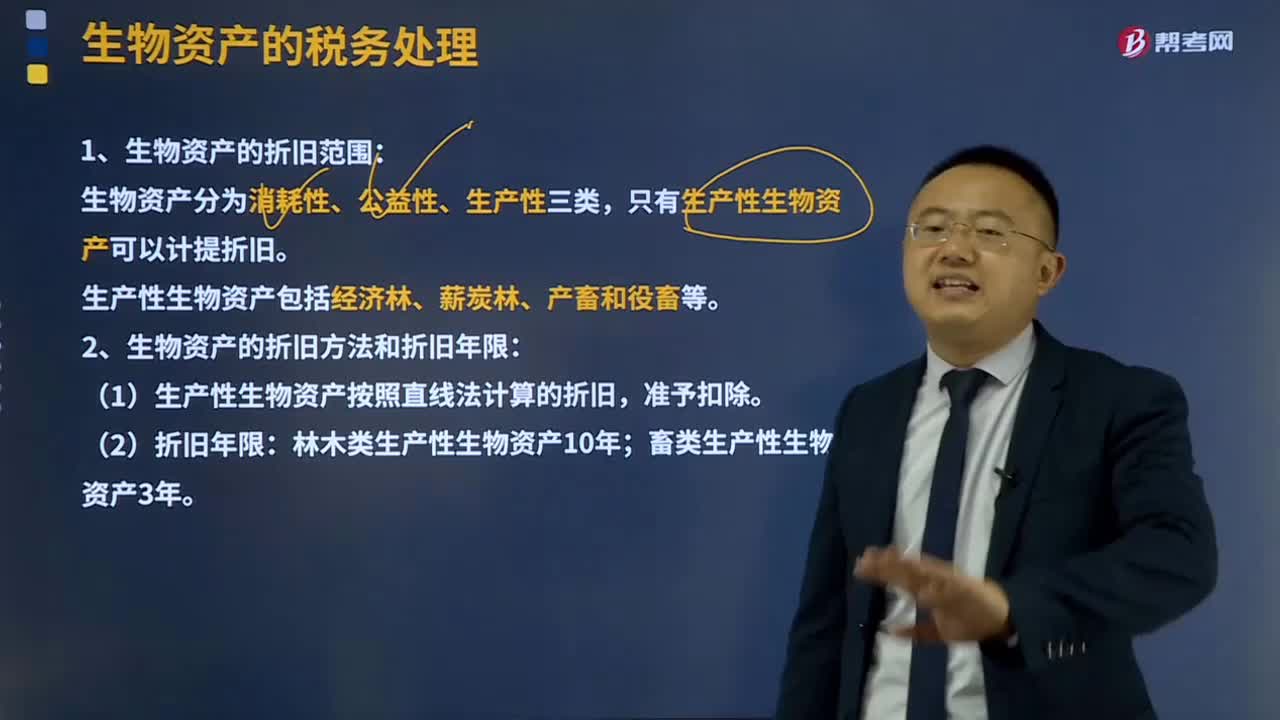

03:44生物資產(chǎn)的稅務(wù)處理是怎樣的?:生物資產(chǎn)分為消耗性生物資產(chǎn)、生產(chǎn)性生物資產(chǎn)和公益性生物資產(chǎn)。稅法只對生產(chǎn)性生物資產(chǎn)作出了計稅基礎(chǔ)和折舊的規(guī)定。1、生物資產(chǎn)的折舊范圍:生產(chǎn)性生物資產(chǎn)包括經(jīng)濟林、薪炭林、產(chǎn)畜和役畜等。2、生物資產(chǎn)的折舊方法和折舊年限,(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。林木類生產(chǎn)性生物資產(chǎn)10年。畜類生產(chǎn)性生物資產(chǎn)3年,依據(jù)企業(yè)所得稅法相關(guān)規(guī)定可計提折舊的生物資產(chǎn)是( )。

00:24

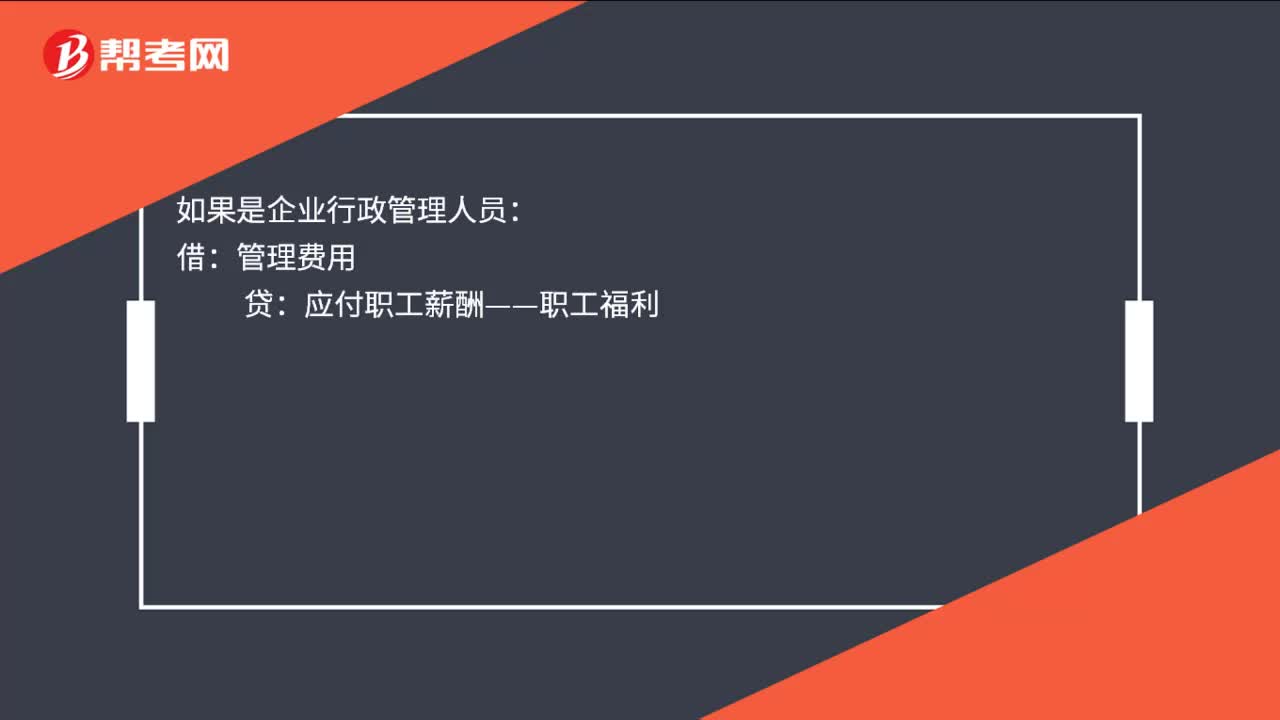

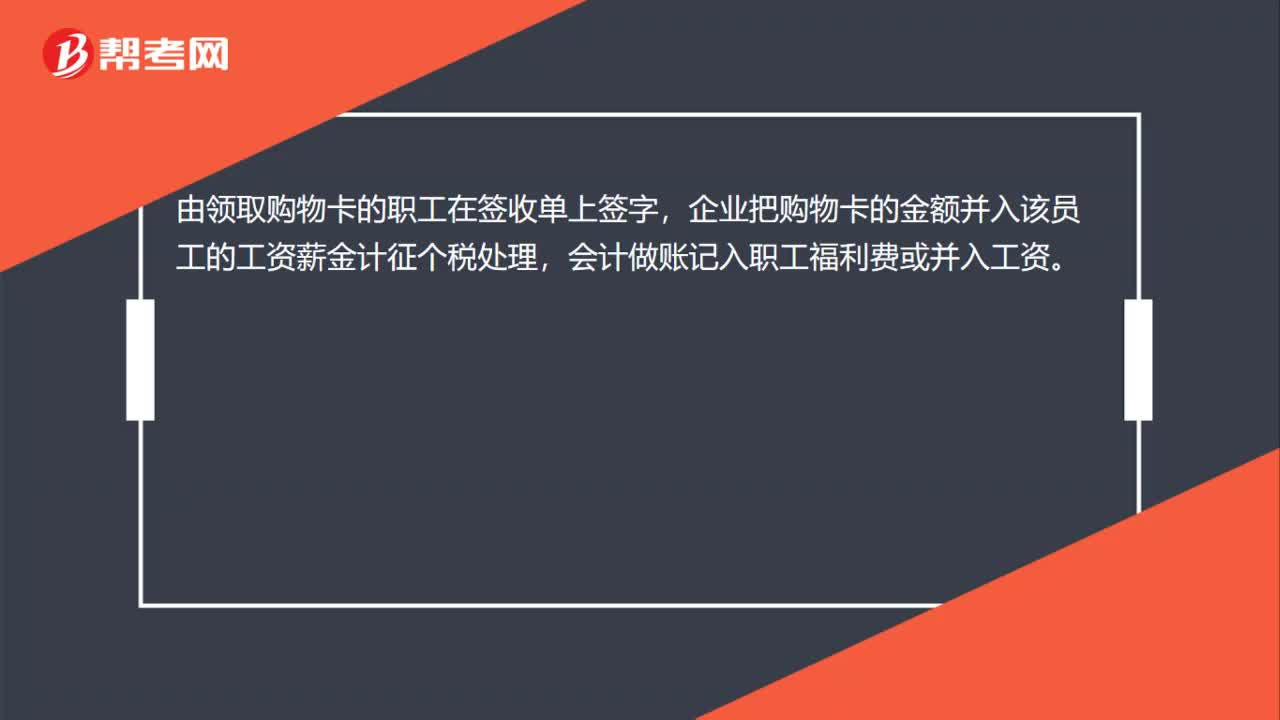

00:24過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?:過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?由領(lǐng)取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費或并入工資。

01:12

01:12接收了缺乏有效采購訂單或未經(jīng)驗收的商品,怎么理解?:接收了缺乏有效采購訂單或未經(jīng)驗收的商品,接受了商品,但是這個商品可能是1. 缺乏采購訂單的或者2. 沒有驗收的(相當(dāng)于沒有清點這個貨物),1. 接受了無效的采購訂單的商品,相當(dāng)于本不應(yīng)該接受的,那么會導(dǎo)致高估存貨等:所以一般我們認(rèn)為會影響存貨,存在:發(fā)生:應(yīng)付賬款其他應(yīng)付款,2. 接受了未經(jīng)驗收的商品,相當(dāng)于存貨沒有進行查點,所以可能是存貨比我們買的多,也有可能少:所以是高估或低估都有可能:

01:10

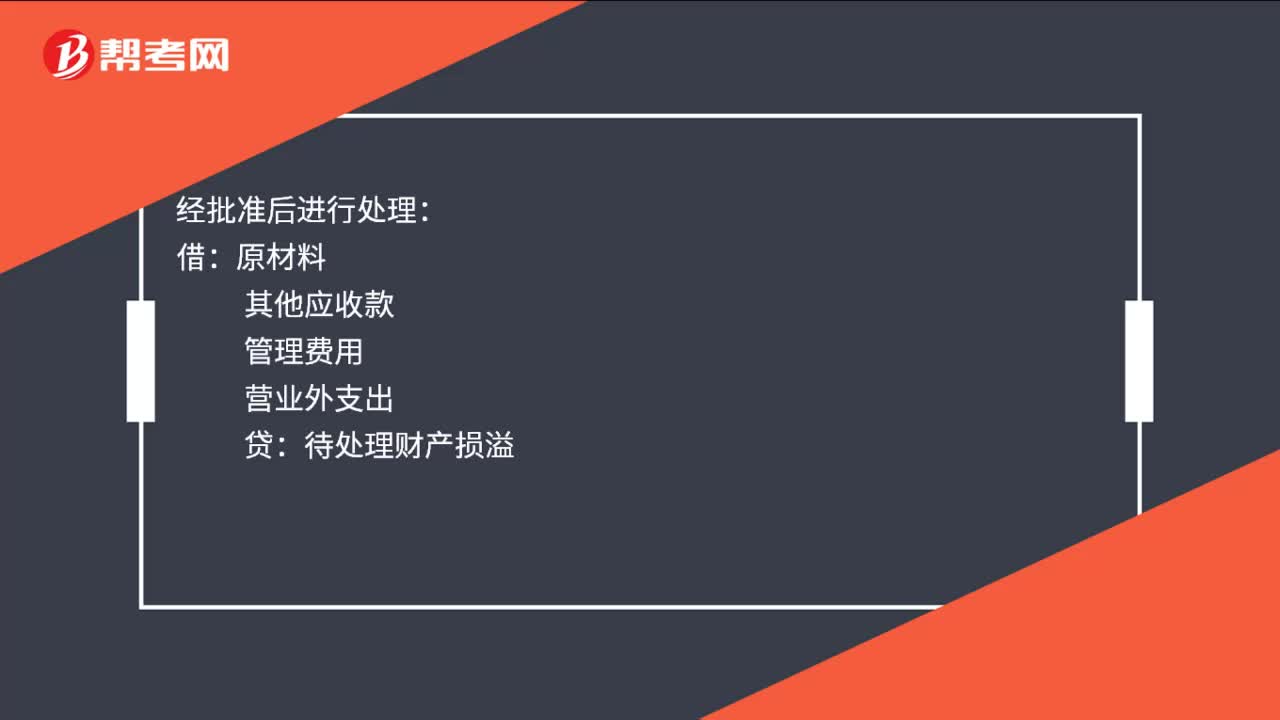

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

00:37

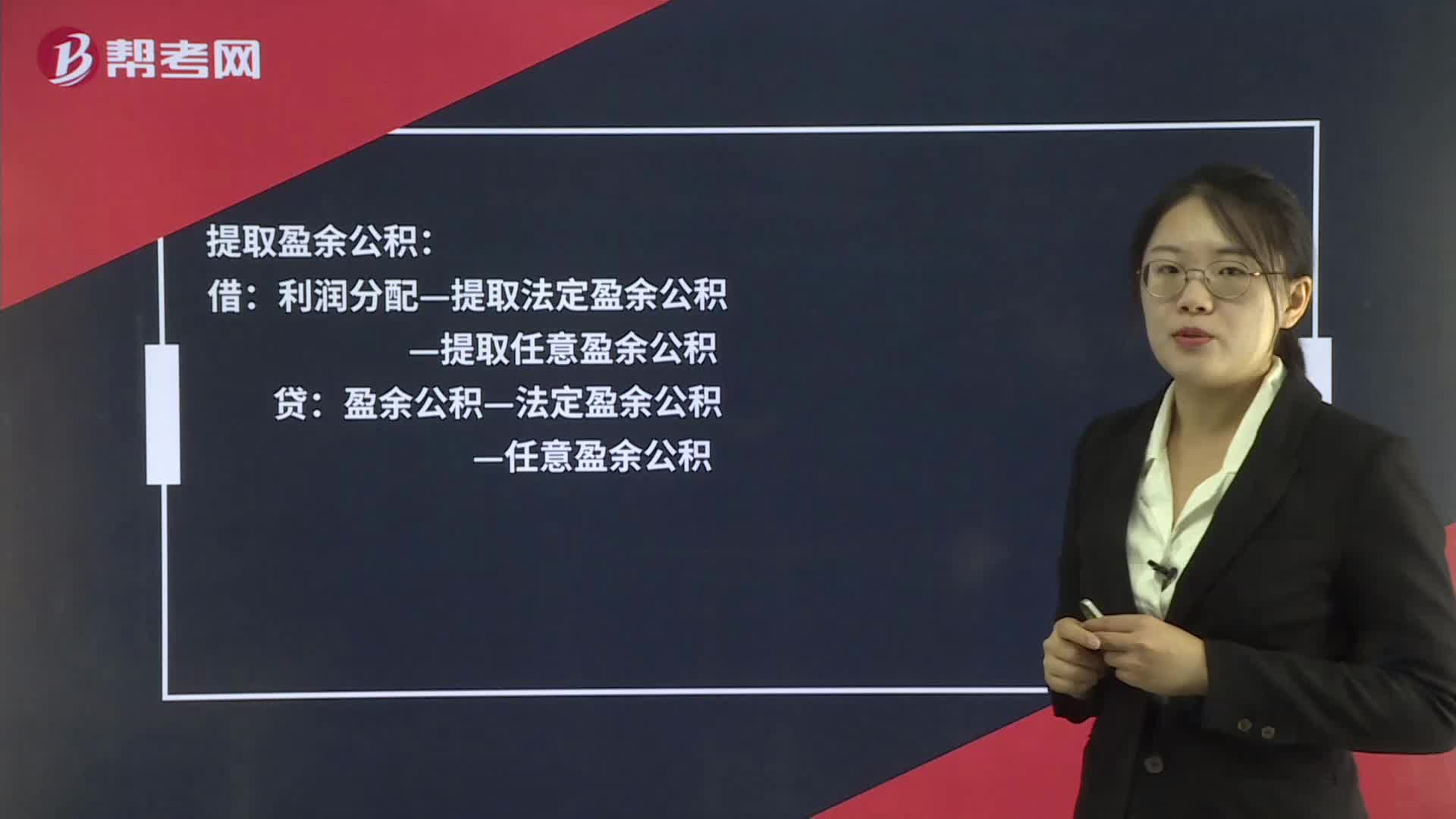

00:37提取法定盈余公積的相關(guān)賬務(wù)怎么處理?:提取法定盈余公積的相關(guān)賬務(wù)怎么處理?提取盈余公積:盈余公積—法定盈余公積:—任意盈余公積轉(zhuǎn)入利潤分配借利潤分配—未分配利潤貸利潤分配—提取法定盈余公積—提取任意盈余公積

01:02

01:02將他人寄售商品列入被審計單位的存貨中,違反了存在認(rèn)定嗎?:將他人寄售商品列入被審計單位的存貨中,違反了存在認(rèn)定嗎?該批商品確實是存放在倉庫里的,但是卻并不是被審計單位擁有的,因此我們不能說其違反了存在認(rèn)定,而是說違反了權(quán)利和義務(wù)認(rèn)定。存在認(rèn)定指的是,明明倉庫里有100件商品,被審計單位財務(wù)報表中卻顯示有150件,那么這種情況是違反了存在認(rèn)定的。而權(quán)利和義務(wù)認(rèn)定指的是,倉庫里的確有150件商品,而被審計單位財務(wù)報表中顯示卻有150件商品。

04:07

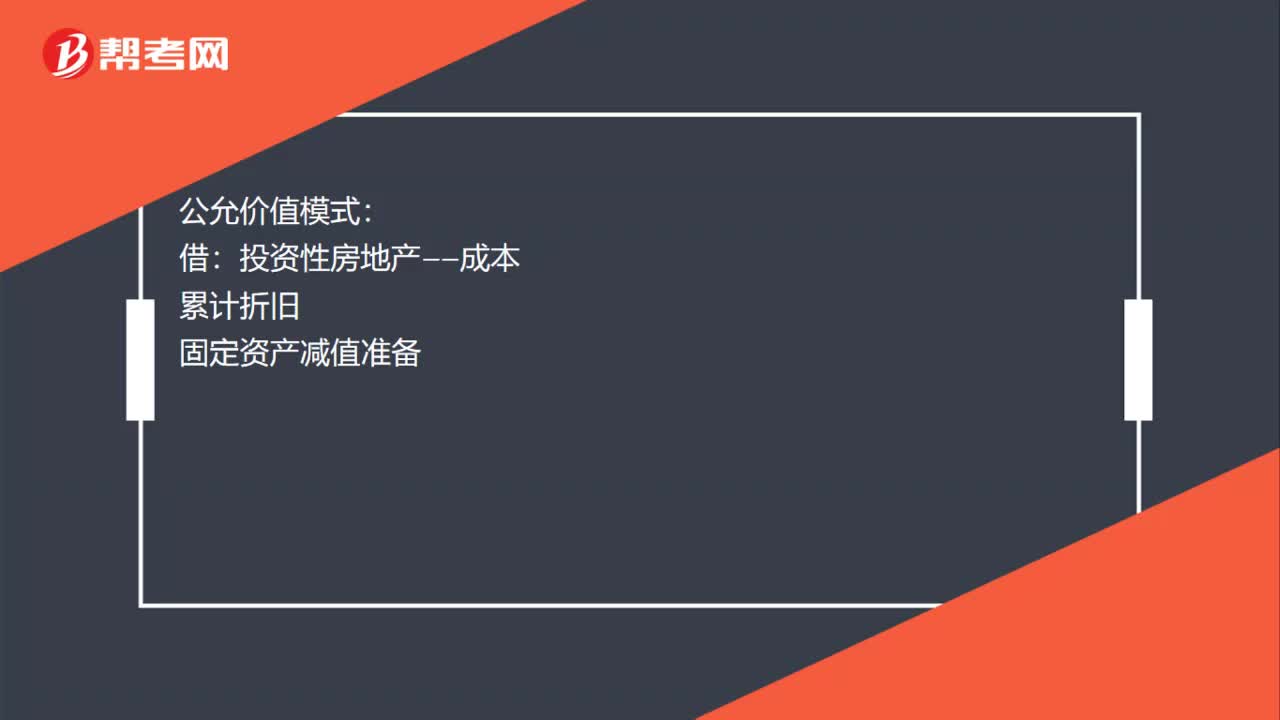

04:07固定資產(chǎn)處置是怎樣進行賬務(wù)處理的?:固定資產(chǎn)處置是怎樣進行賬務(wù)處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)、經(jīng)營有關(guān)的設(shè)備、器具、工具等。也應(yīng)當(dāng)作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.出售持有待售非流動資產(chǎn)、處置組見25章。

06:39

06:39存貨跌價準(zhǔn)備是怎樣進行會計處理的?:存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。應(yīng)在原已計提的存貨跌價準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準(zhǔn)備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準(zhǔn)備,由此計提存貨跌價準(zhǔn)備100萬元,應(yīng)計提的存貨跌價準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計提的存貨跌價準(zhǔn)備75萬元(100-25)。

03:59

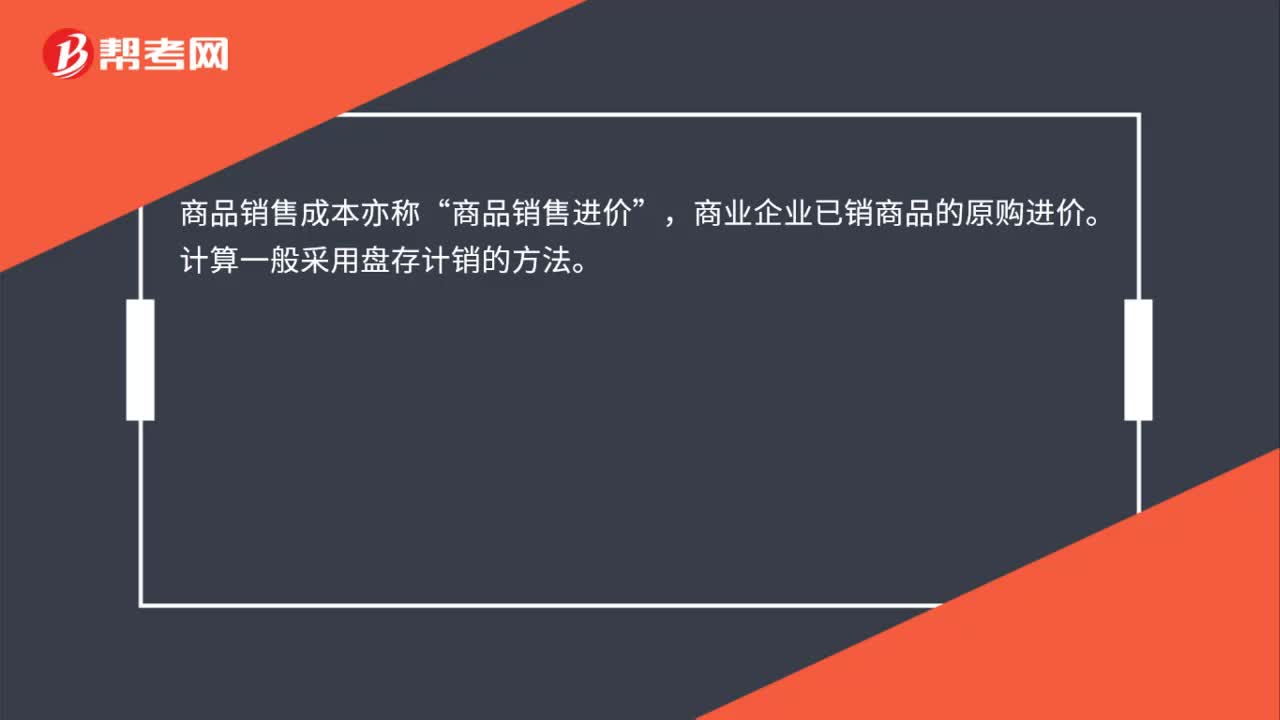

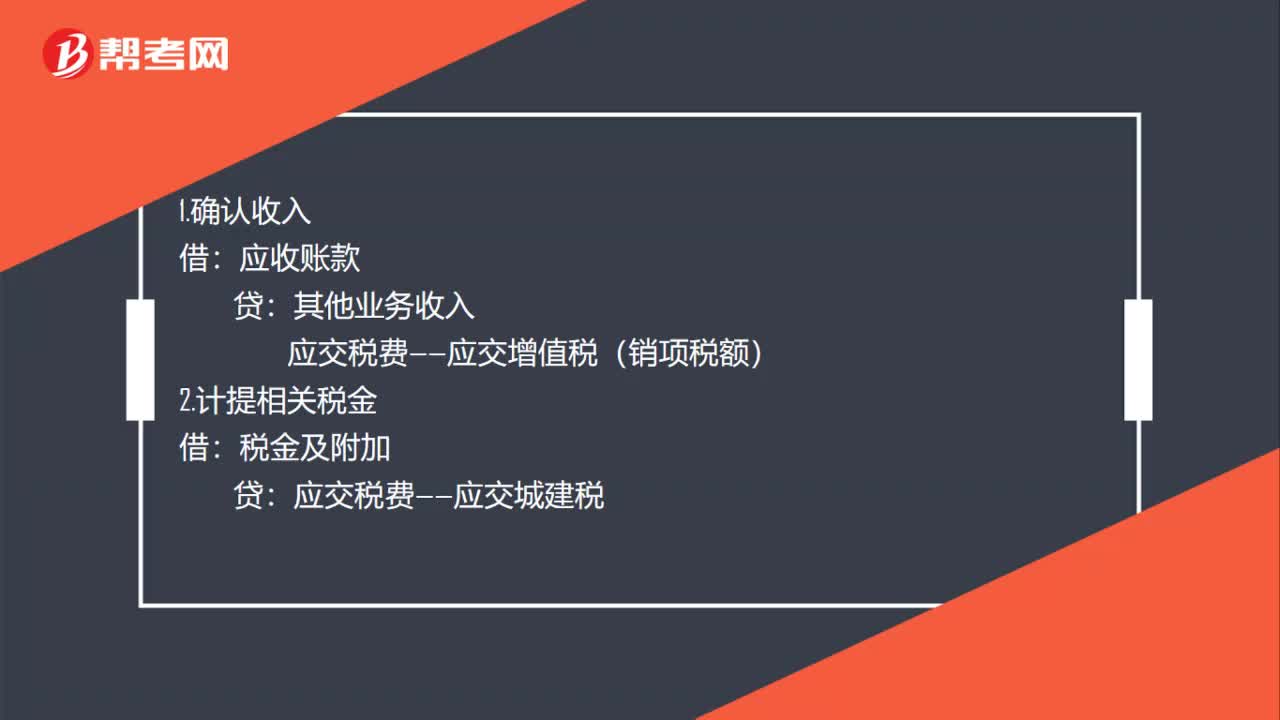

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營業(yè)務(wù)成本"科目,按主營業(yè)務(wù)的種類進行明細(xì)核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務(wù)成本"等科目。

02:20

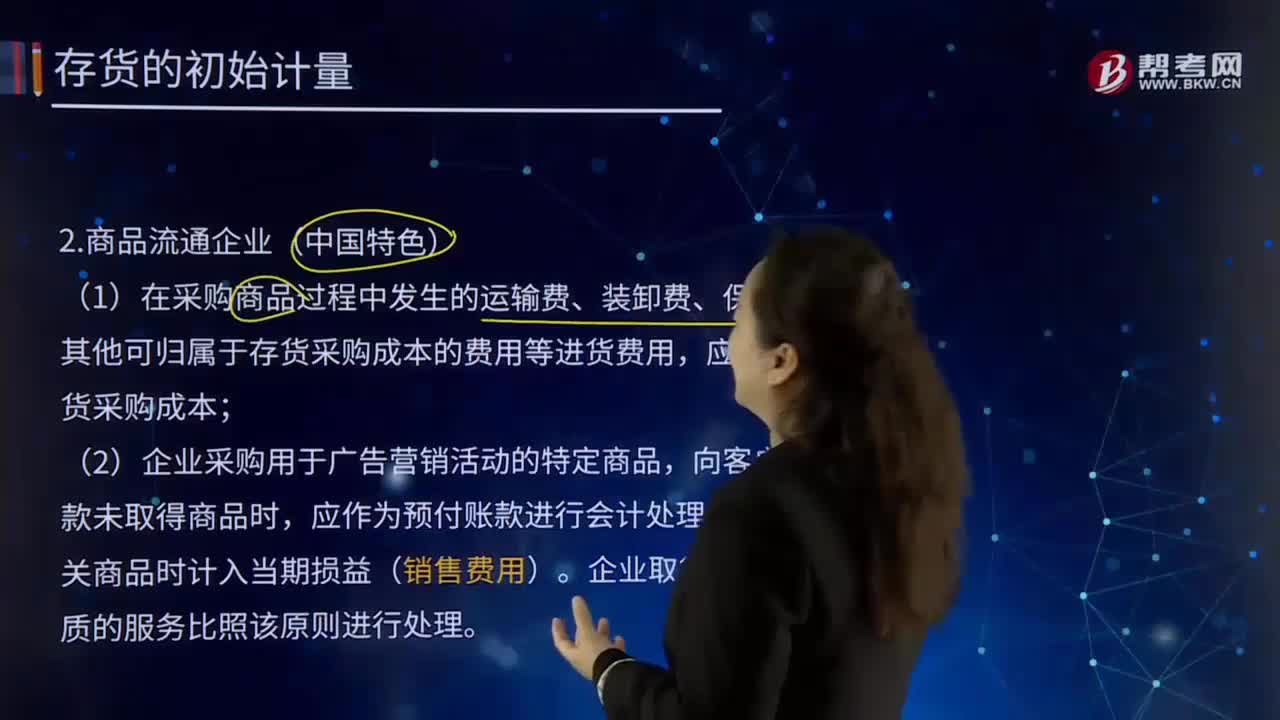

02:20商品流通企業(yè)(中國特色)是怎樣的?:商品流通企業(yè)是指所有獨立從事商品流通活動的企業(yè)單位。在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等進貨費用,企業(yè)采購用于廣告營銷活動的特定商品,待取得相關(guān)商品時計入當(dāng)期損益(銷售費用)。企業(yè)取得廣告營銷性質(zhì)的服務(wù)比照該原則進行處理。商品流通企業(yè)通過商品構(gòu)進、銷售、調(diào)撥、儲存包括運輸?shù)冉?jīng)營業(yè)務(wù)實現(xiàn)商品流通,其中購進和銷售是完成商品流通的關(guān)鍵業(yè)務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日