下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

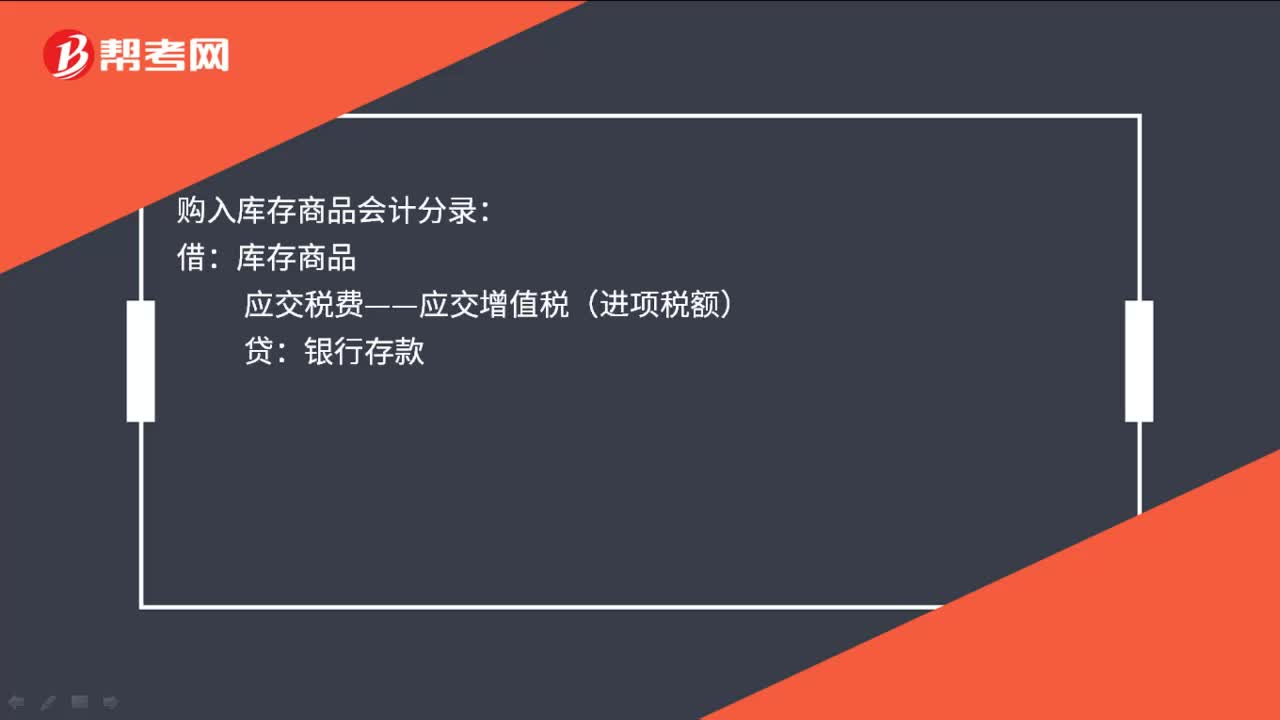

00:16購入庫存商品會(huì)計(jì)分錄是什么?:購入庫存商品會(huì)計(jì)分錄:借:庫存商品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

07:04

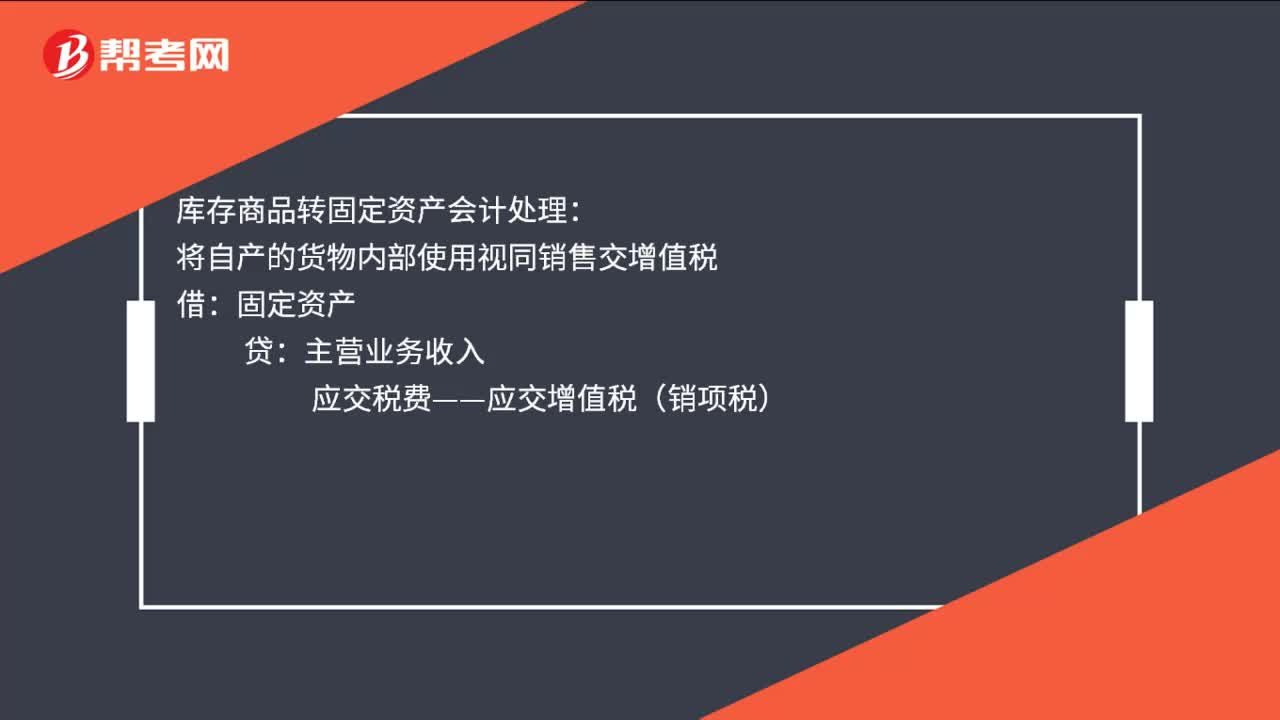

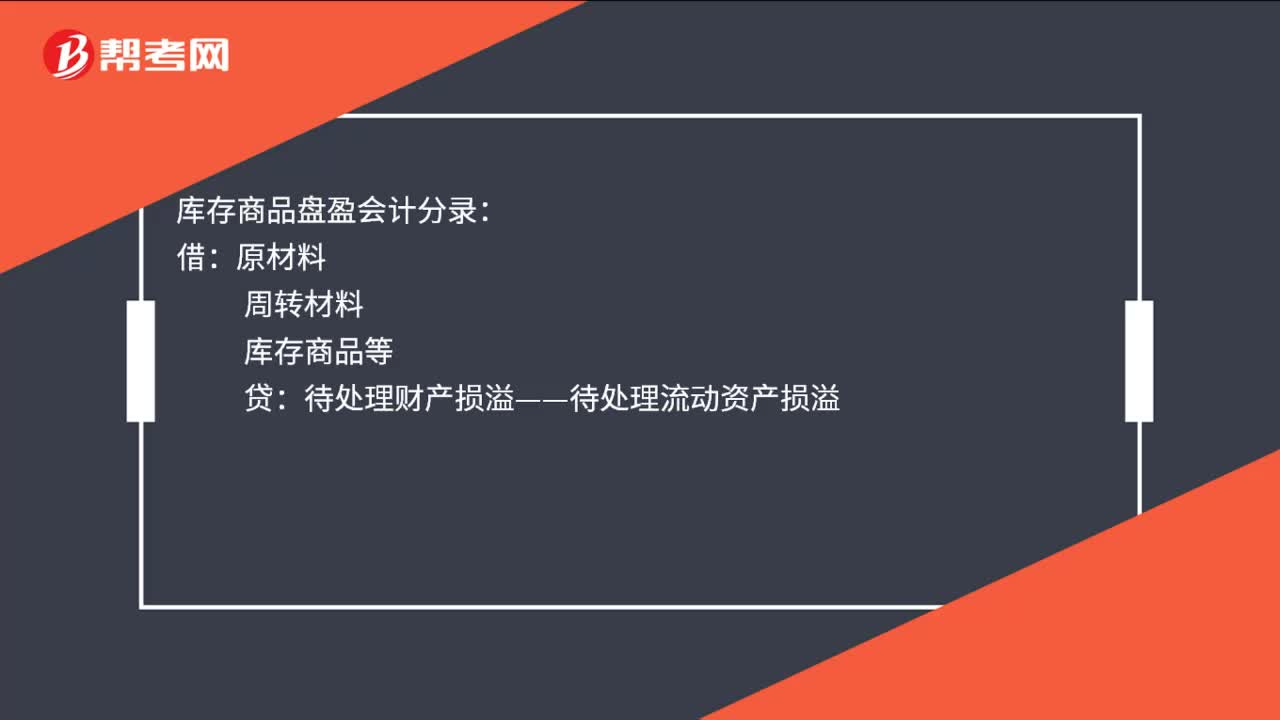

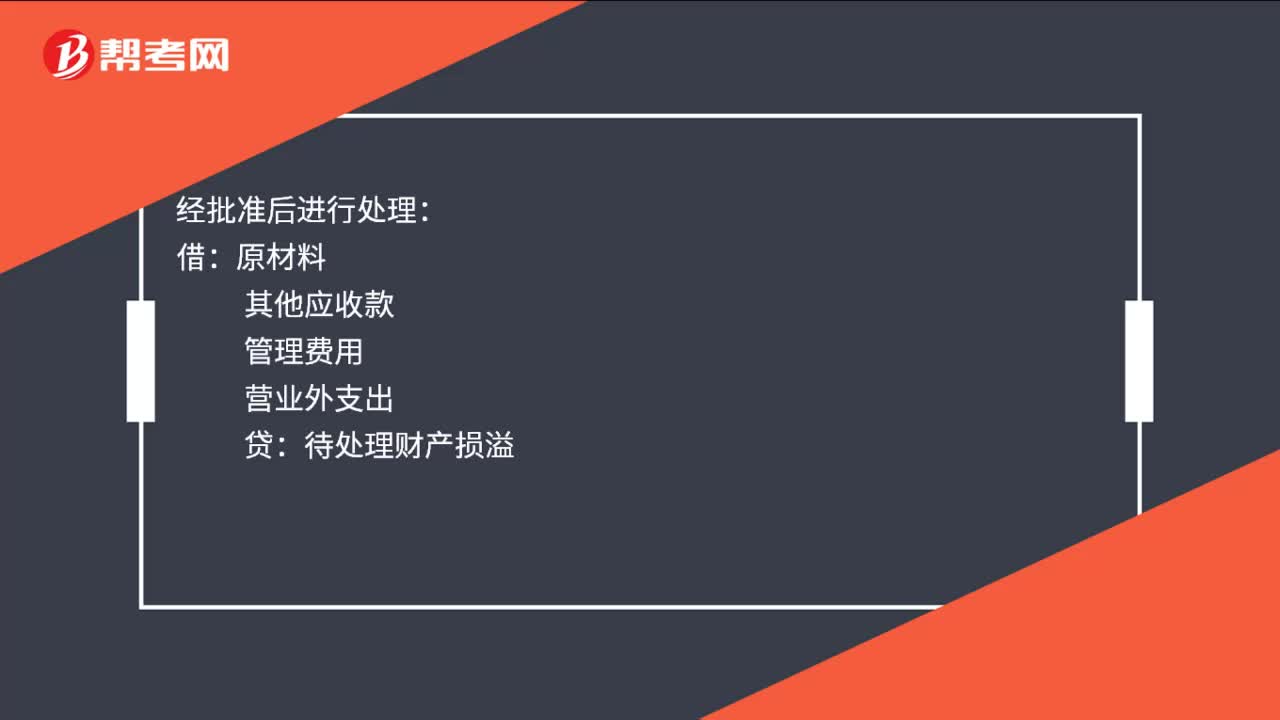

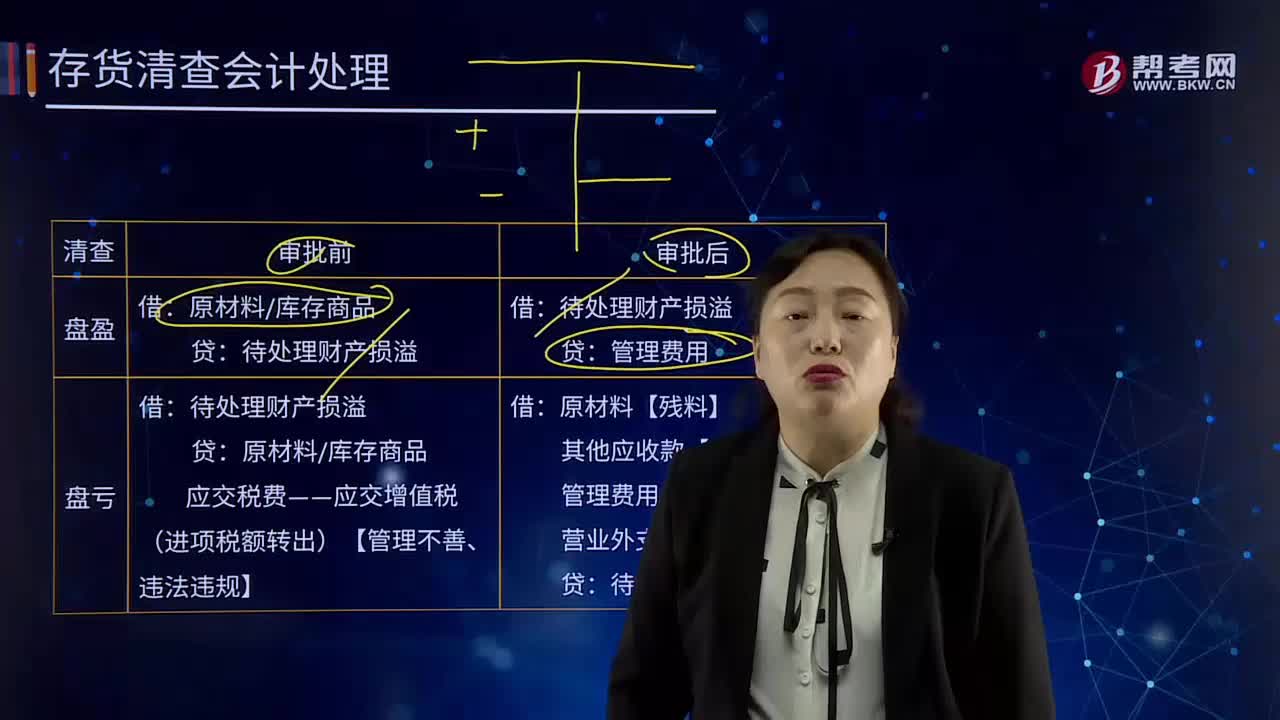

07:04存貨清查會(huì)計(jì)處理方法是什么?:存貨清查會(huì)計(jì)處理方法是什么?原材料庫存商品,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)【管理不善、違法違規(guī)】,待處理財(cái)產(chǎn)損溢,管理費(fèi)用,其他應(yīng)收款【賠款】“管理費(fèi)用 【一般經(jīng)營損失】”待處理財(cái)產(chǎn)損溢,關(guān)于企業(yè)原材料盤虧及毀損會(huì)計(jì)處理表述正確的是()A.保管員過失造成的損失計(jì)入管理費(fèi)用計(jì)入營業(yè)外支出C.應(yīng)由保險(xiǎn)公司賠償?shù)牟糠钟?jì)入營業(yè)外收入D.經(jīng)營活動(dòng)造成的凈損失計(jì)入其他業(yè)務(wù)成本

10:15

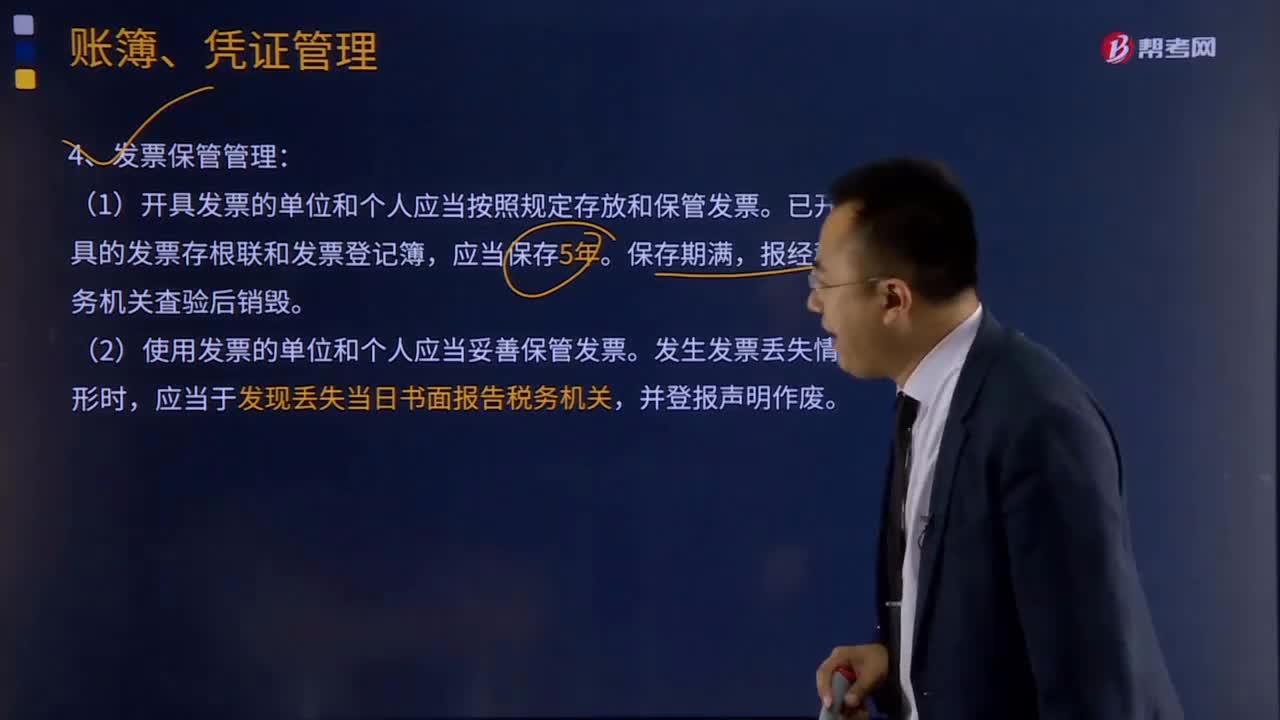

10:15發(fā)票管理辦法是什么?:負(fù)責(zé)發(fā)票的印制、領(lǐng)購、開具、取得、保管、繳銷的管理和監(jiān)督。向主管稅務(wù)機(jī)關(guān)申請(qǐng)領(lǐng)購發(fā)票。領(lǐng)購發(fā)票的單位和個(gè)人應(yīng)當(dāng)憑發(fā)票領(lǐng)購簿核準(zhǔn)的種類、數(shù)量以及購票方式,向經(jīng)營地稅務(wù)機(jī)關(guān)申請(qǐng)領(lǐng)購經(jīng)營地的發(fā)票。應(yīng)當(dāng)按照規(guī)定開具、使用、取得發(fā)票。發(fā)票領(lǐng)購單位未經(jīng)批準(zhǔn)不得跨規(guī)定使用區(qū)域攜帶、郵寄、運(yùn)輸空白發(fā)票,(1)開具發(fā)票的單位和個(gè)人應(yīng)當(dāng)按照規(guī)定存放和保管發(fā)票。(2)使用發(fā)票的單位和個(gè)人應(yīng)當(dāng)妥善保管發(fā)票。

09:29

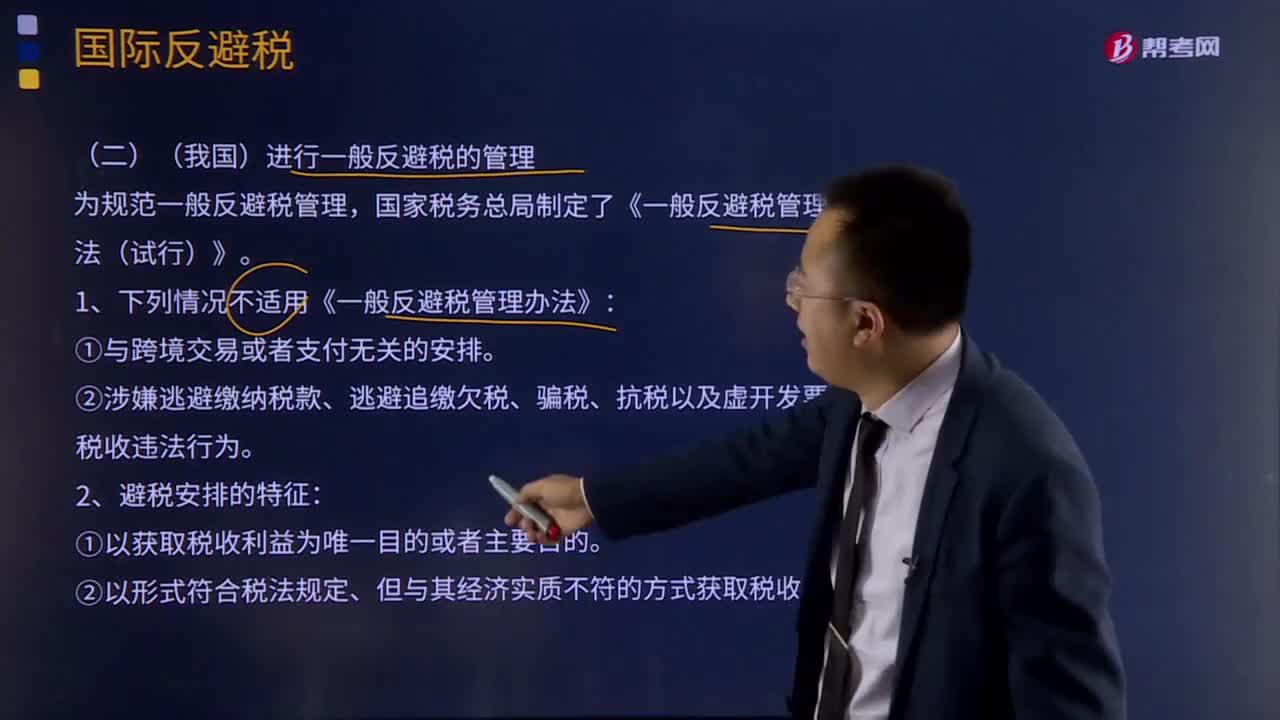

09:29什么情況下不適用《一般反避稅管理方法》?:什么情況下不適用《一般反避稅管理方法》?國家稅務(wù)總局制定了《一般反避稅管理辦法(試行)》。1、下列情況不適用《一般反避稅管理辦法》:②以形式符合稅法規(guī)定、但與其經(jīng)濟(jì)實(shí)質(zhì)不符的方式獲取稅收利益。(1)參與方使用成本分?jǐn)倕f(xié)議所開發(fā)或受讓的無形資產(chǎn)不需另支付特許權(quán)使用費(fèi)。(2)涉及勞務(wù)的成本分?jǐn)倕f(xié)議一般適用于集團(tuán)采購和集團(tuán)營銷策劃。(3)企業(yè)應(yīng)自成本分?jǐn)倕f(xié)議達(dá)成之日起30日內(nèi)。

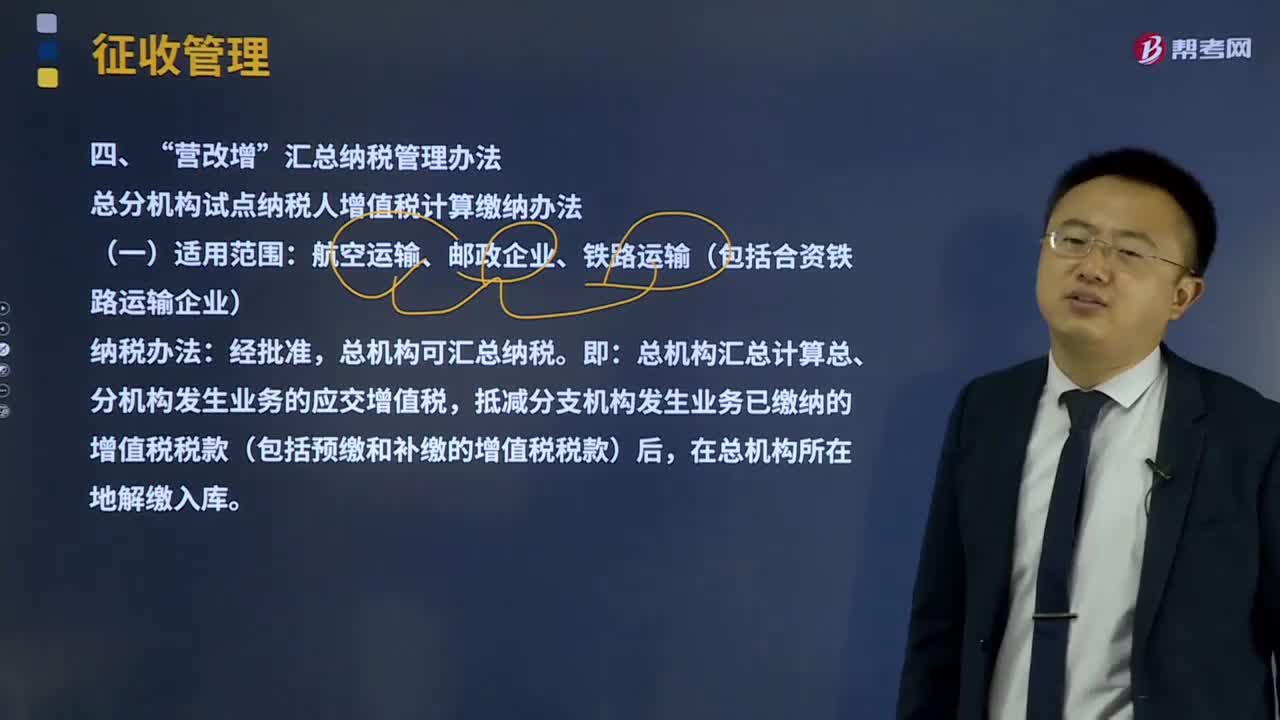

03:41

03:41營改增匯總納稅管理辦法是什么?:總分機(jī)構(gòu)試點(diǎn)納稅人增值稅計(jì)算繳納辦法。總機(jī)構(gòu)匯總計(jì)算總、分機(jī)構(gòu)發(fā)生業(yè)務(wù)的應(yīng)交增值稅,抵減分支機(jī)構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預(yù)繳和補(bǔ)繳的增值稅稅款)后。1、總機(jī)構(gòu)當(dāng)期匯總應(yīng)納稅額=當(dāng)期匯總銷項(xiàng)稅額-當(dāng)期匯總的準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額,(1)匯總總機(jī)構(gòu)及其分支機(jī)構(gòu)發(fā)生的應(yīng)征增值稅銷售額。(2)總機(jī)構(gòu)匯總的進(jìn)項(xiàng)稅額。指總機(jī)構(gòu)及其分支機(jī)構(gòu)因購進(jìn)貨物或接受勞務(wù)、服務(wù)支付或負(fù)擔(dān)的增值稅稅額:

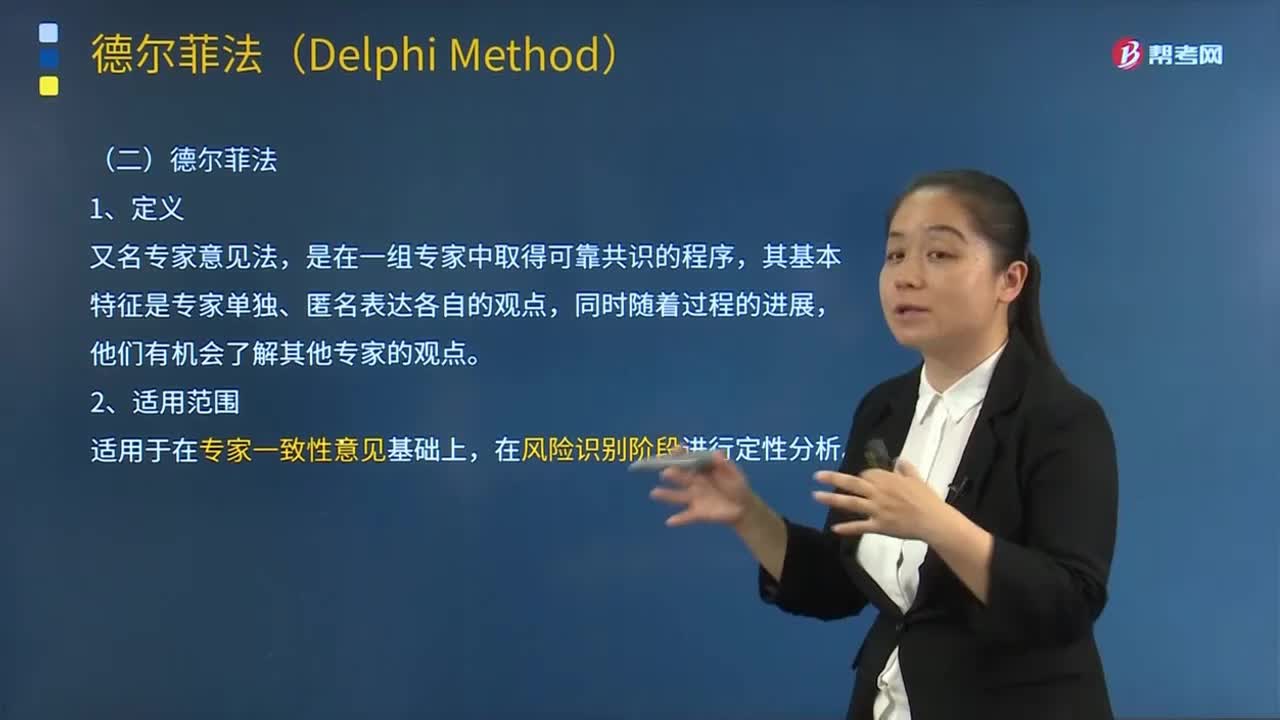

04:01

04:01風(fēng)險(xiǎn)管理的德爾菲法是指什么?:德爾菲法又名專家意見法,是在一組專家中取得可靠共識(shí)的程序,其基本特征是專家單獨(dú)、匿名表達(dá)各自的觀點(diǎn),他們有機(jī)會(huì)了解其他專家的觀點(diǎn)。適用于在專家一致性意見基礎(chǔ)上。在風(fēng)險(xiǎn)識(shí)別階段進(jìn)行定性分析:因此更有可能表達(dá)出那些不受歡迎的看法,(2)所有觀點(diǎn)有相同的權(quán)重;(4)這種方法具有廣泛的代表性:(1)權(quán)威人士的意見影響他人的意見,不愿意發(fā)表與其他人不同的意見。

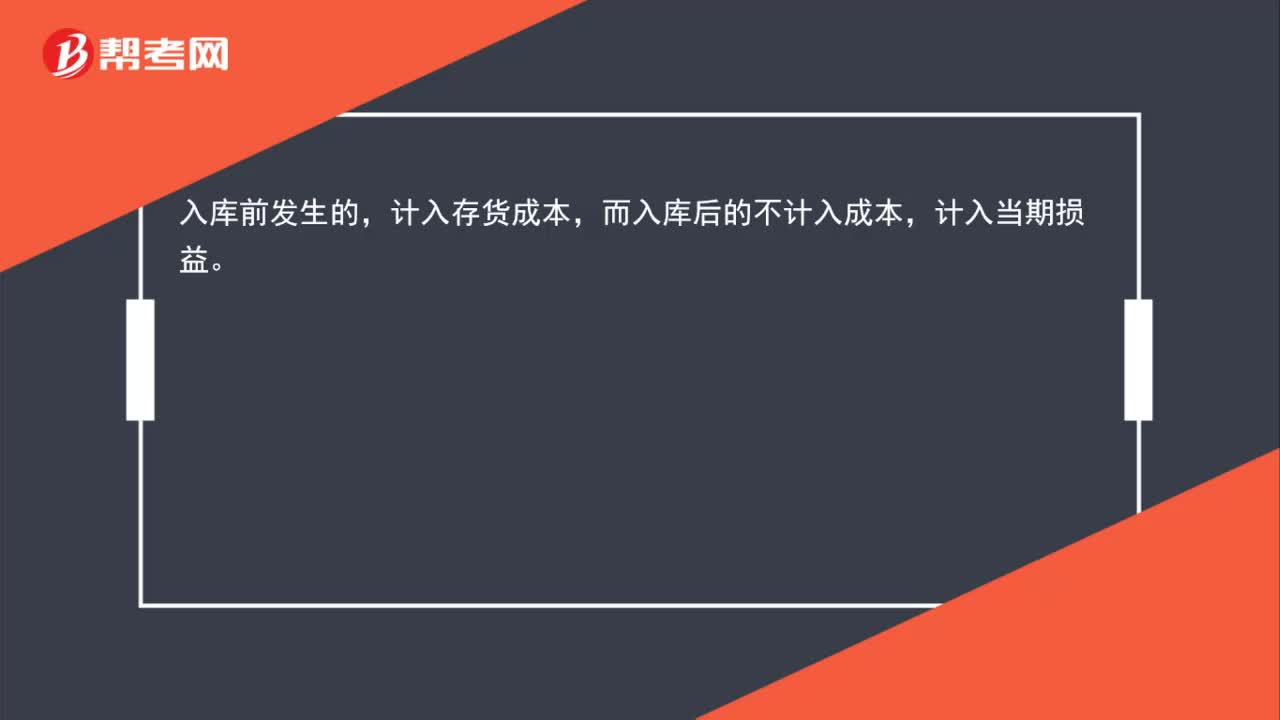

00:22

00:22入庫前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?:入庫前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?入庫前發(fā)生的,計(jì)入存貨成本,而入庫后的不計(jì)入成本,計(jì)入當(dāng)期損益。

01:12

01:12存貨管理的目標(biāo)是什么?:存貨管理是將廠商的存貨政策和價(jià)值鏈的存貨政策進(jìn)行作業(yè)化的綜合過程。反應(yīng)方法或稱拉式存貨方法,通過配送渠道來拉動(dòng)產(chǎn)品的配送。另一種管理理念是計(jì)劃方法,主動(dòng)排定產(chǎn)品在渠道內(nèi)的運(yùn)輸和分配。形成對(duì)產(chǎn)品和市場(chǎng)環(huán)境作出反應(yīng)的存貨管理理念。一項(xiàng)綜合的存貨管理戰(zhàn)略將詳細(xì)說明各種政策,并用于確定何處安排存貨、何時(shí)啟動(dòng)補(bǔ)給裝運(yùn)和分配多少存貨等過程。存貨決策包括決定訂貨時(shí)間與訂購數(shù)量。

02:11

02:11應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?:應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?這里所說的應(yīng)收款項(xiàng)是指因?qū)ν怃N售產(chǎn)品、材料、供應(yīng)勞務(wù)及其他原因,包括應(yīng)收賬款、其他應(yīng)收款、應(yīng)收票據(jù)等。(一)應(yīng)收賬款產(chǎn)生的原因,賒銷的銷售額會(huì)大于現(xiàn)金銷售,于是產(chǎn)生了應(yīng)收賬款,2、銷售和收款的時(shí)間差(不屬于商業(yè)信用)。但大多批發(fā)企業(yè)其銷售時(shí)間和收款時(shí)間經(jīng)常不一致。(二)應(yīng)收賬款決策,應(yīng)收賬款的信用政策增加的盈利大于增加的成本,才應(yīng)該實(shí)施應(yīng)收賬款的賒銷。

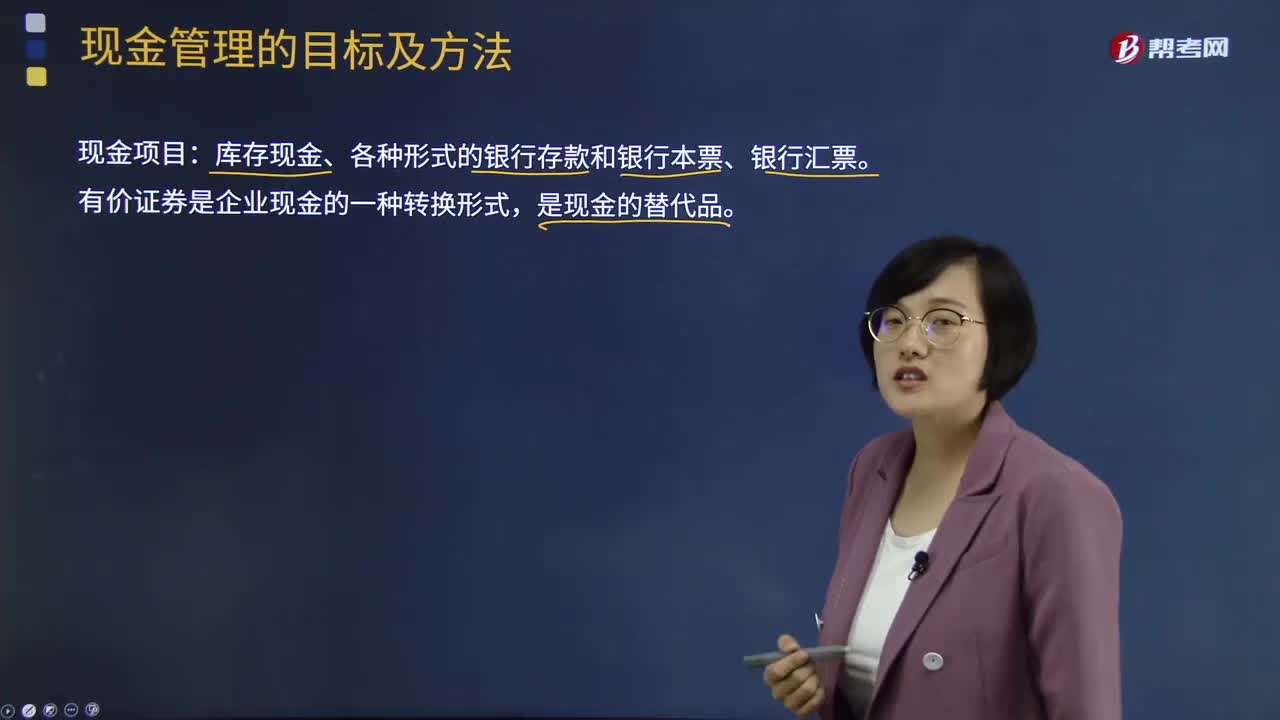

07:06

07:06現(xiàn)金管理的目標(biāo)及方法分別是什么?:有價(jià)證券是企業(yè)現(xiàn)金的一種轉(zhuǎn)換形式,持有一定數(shù)量的現(xiàn)金企業(yè)開展正常生產(chǎn)活動(dòng)的基礎(chǔ);現(xiàn)金的管理要與其持有現(xiàn)金的動(dòng)機(jī)聯(lián)系起來考慮:企業(yè)持有現(xiàn)金的動(dòng)機(jī)為,企業(yè)持有現(xiàn)金是為了滿足日常生產(chǎn)經(jīng)營的需要,企業(yè)應(yīng)持有一定數(shù)量的現(xiàn)金,為了應(yīng)付企業(yè)發(fā)生意外可能對(duì)現(xiàn)金的需要,企業(yè)的現(xiàn)金是與有價(jià)證券投資聯(lián)系在一起的,需要現(xiàn)金將有價(jià)證券變現(xiàn)成現(xiàn)金;當(dāng)企業(yè)持有大量現(xiàn)金要購買有價(jià)證券時(shí),這樣企業(yè)就會(huì)持有一定量的現(xiàn)金。

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計(jì)入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計(jì)量收發(fā)差錯(cuò)和管理不善等原因造成的存貨短缺,將凈損失計(jì)入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險(xiǎn)賠償和過失人賠償,將凈損失計(jì)入營業(yè)外支出。

00:40

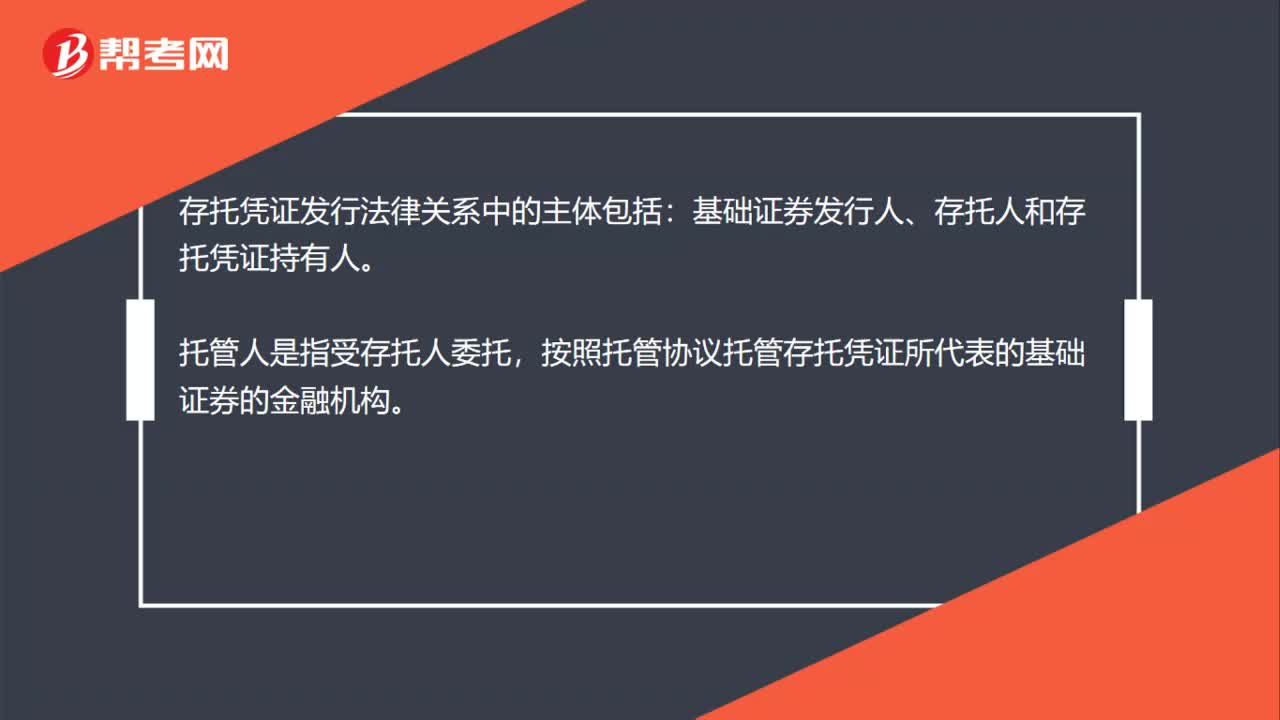

00:40存托憑證的法律主體為什么沒有托管人?:存托憑證的法律主體為什么沒有托管人?存托憑證發(fā)行法律關(guān)系中的主體包括:基礎(chǔ)證券發(fā)行人、存托人和存托憑證持有人。托管人是指受存托人委托,按照托管協(xié)議托管存托憑證所代表的基礎(chǔ)證券的金融機(jī)構(gòu)。存托人是存托憑證發(fā)行法律關(guān)系中的主體,托管人只是負(fù)責(zé)托管的機(jī)構(gòu)(托管并非發(fā)行),并非是發(fā)行法律關(guān)系中的主體。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日