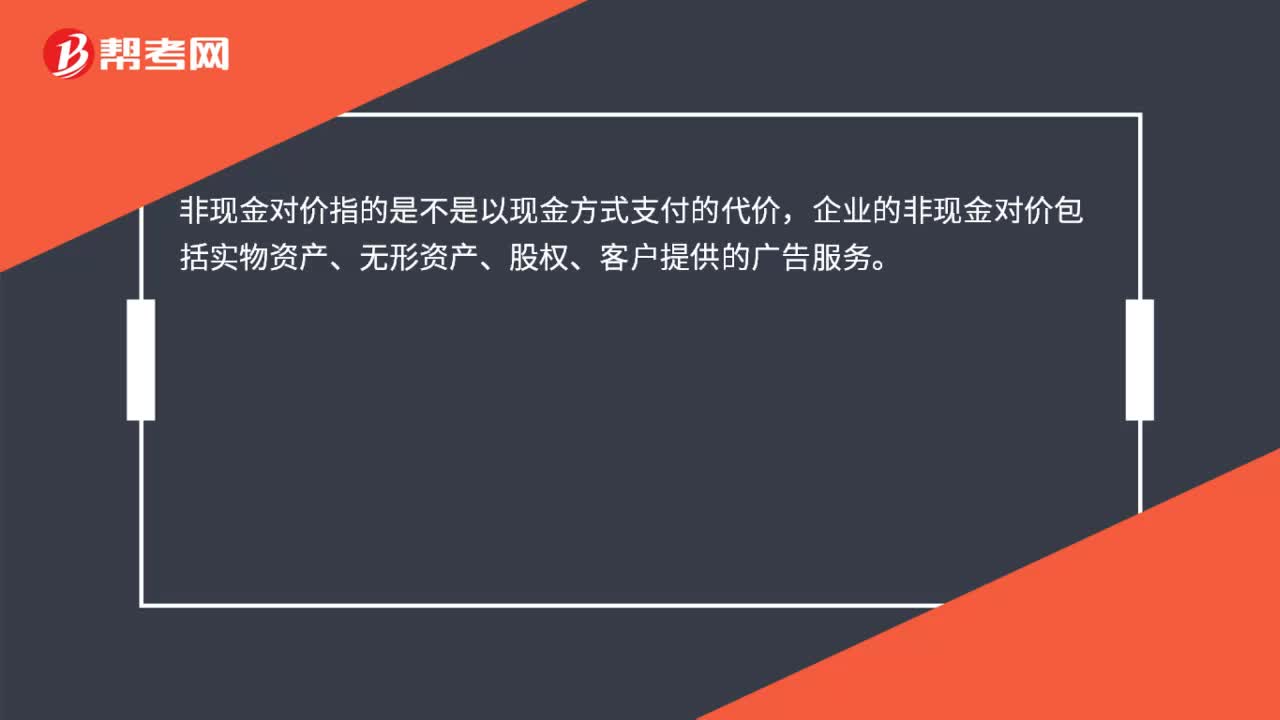

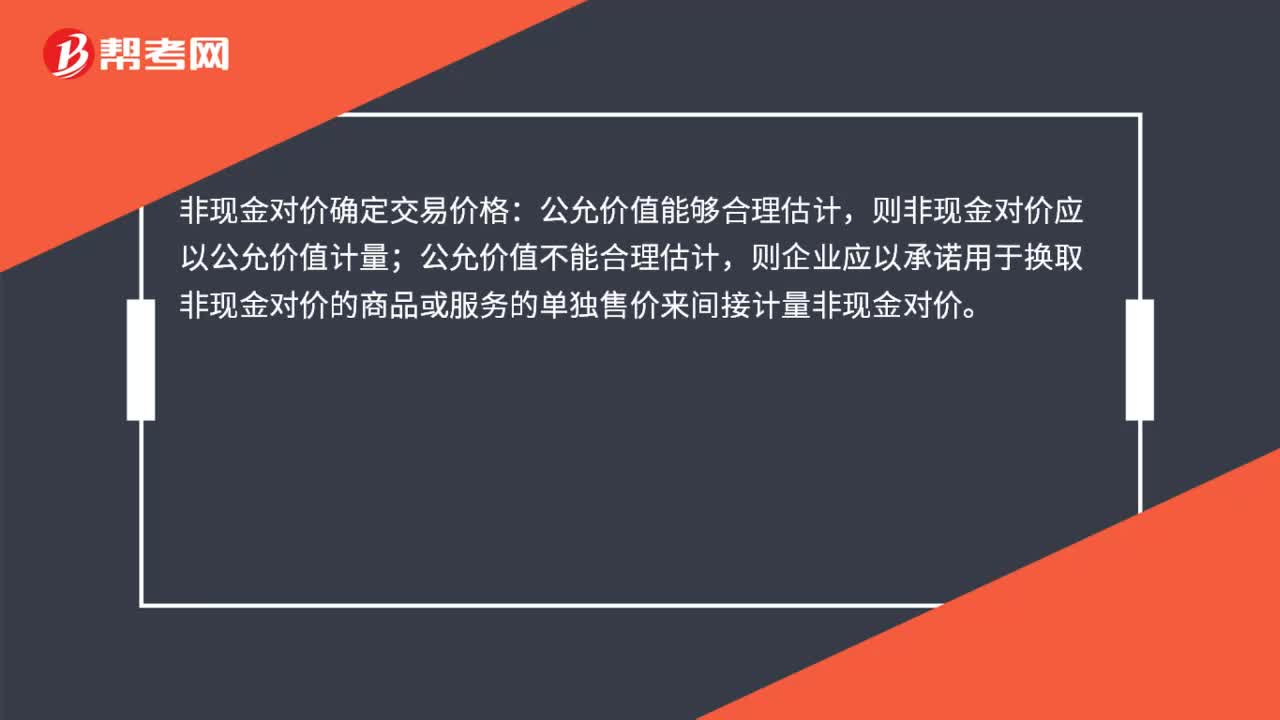

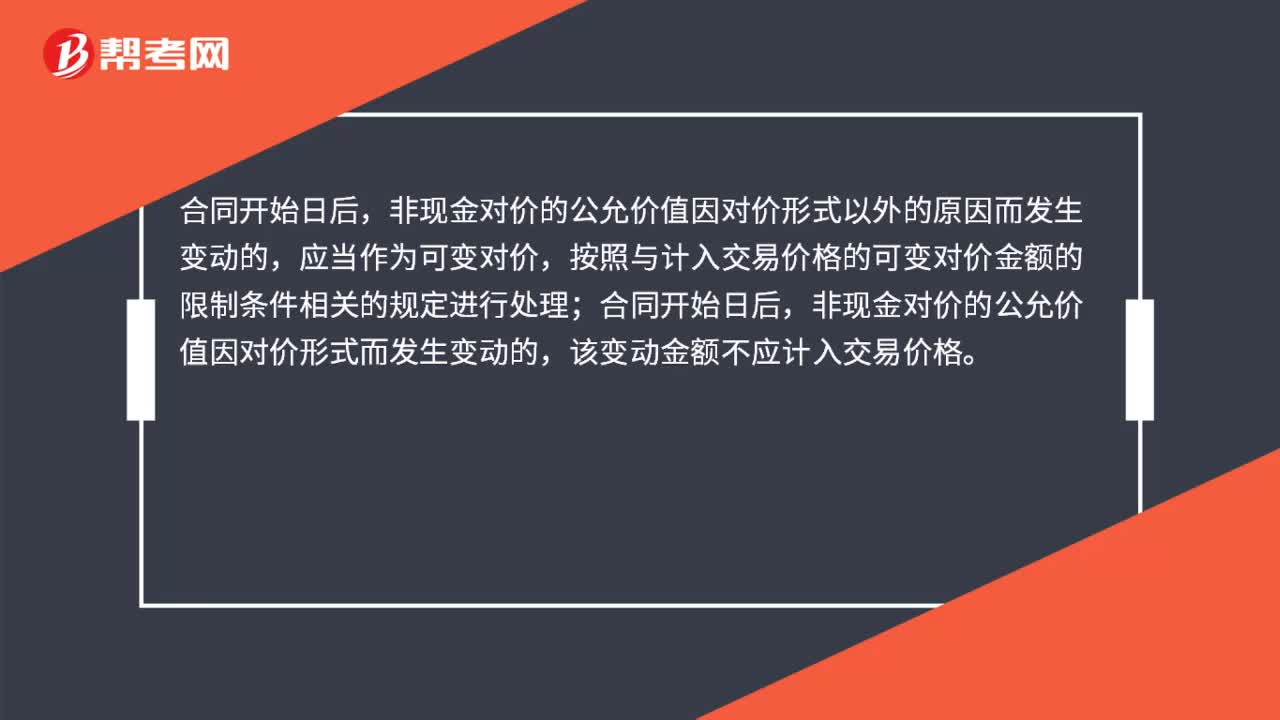

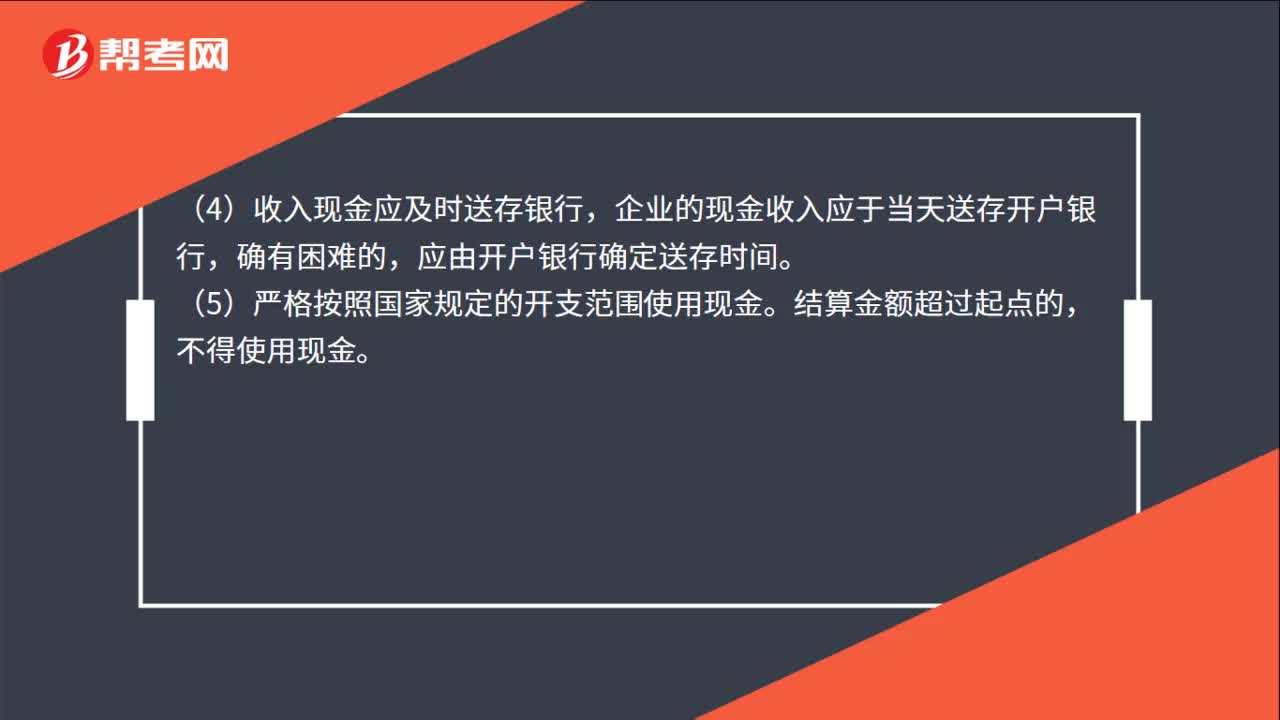

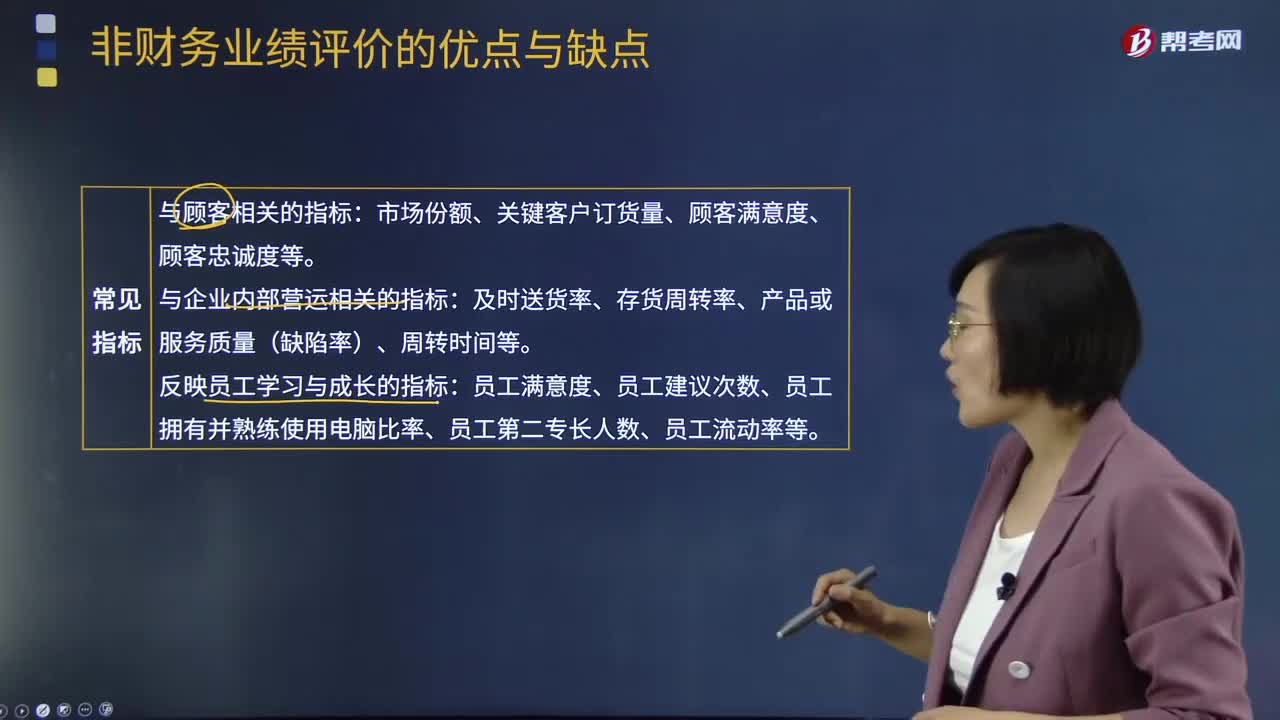

注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

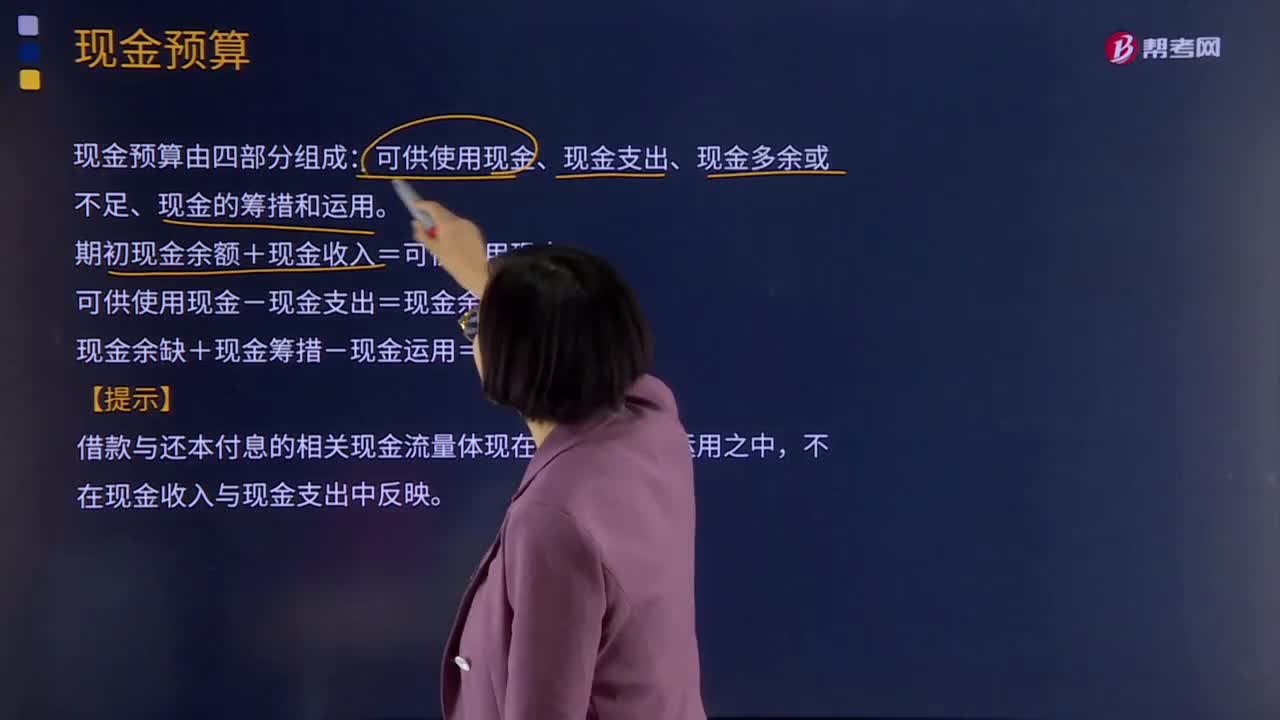

12:46

12:46現(xiàn)金預(yù)算是指什么?:現(xiàn)金預(yù)算是指什么?包括現(xiàn)金預(yù)算、利潤表預(yù)算和資產(chǎn)負(fù)債表預(yù)算。現(xiàn)金預(yù)算由四部分組成:可供使用現(xiàn)金、現(xiàn)金支出、現(xiàn)金多余或不足、現(xiàn)金的籌措和運用。期初現(xiàn)金余額+現(xiàn)金收入=可供使用現(xiàn)金,可供使用現(xiàn)金-現(xiàn)金支出=現(xiàn)金余缺。現(xiàn)金余缺+現(xiàn)金籌措-現(xiàn)金運用=期末現(xiàn)金余額,借款與還本付息的相關(guān)現(xiàn)金流量體現(xiàn)在現(xiàn)金籌措與運用之中。不在現(xiàn)金收入與現(xiàn)金支出中反映,該企業(yè)需要保留的最低現(xiàn)金余額為6 000元。

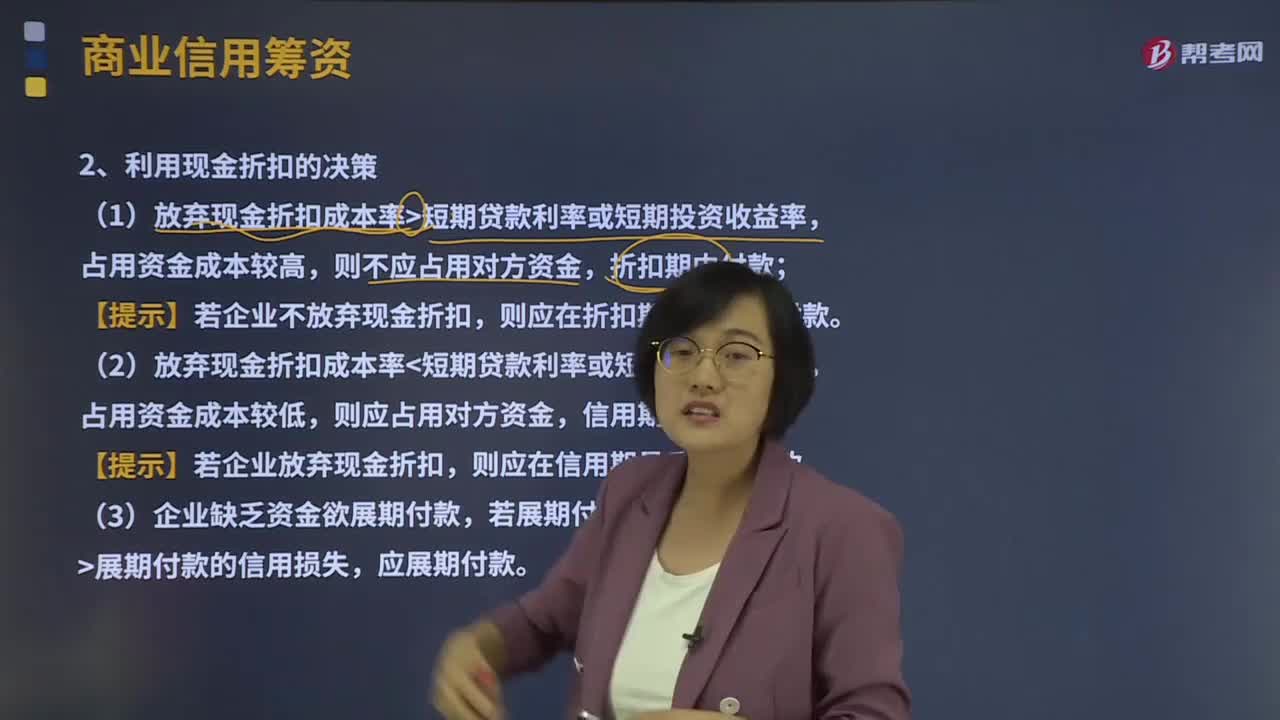

03:15

03:15利用現(xiàn)金折扣的決策是什么?:商品交易中由于延期付款或預(yù)收貨款所形成的企業(yè)間的借貸關(guān)系。利用現(xiàn)金折扣的決策。占用資金成本較高,【提示】若企業(yè)不放棄現(xiàn)金折扣;(2)放棄現(xiàn)金折扣成本率短期貸款利率或短期投資收益率。占用資金成本較低,【提示】若企業(yè)放棄現(xiàn)金折扣;(3)企業(yè)缺乏資金欲展期付款。若展期付款所降低的折扣成本展期付款的信用損失,應(yīng)展期付款,【2013年注冊會計師考試真題】甲公司按210、N40的信用條件購入貨物。

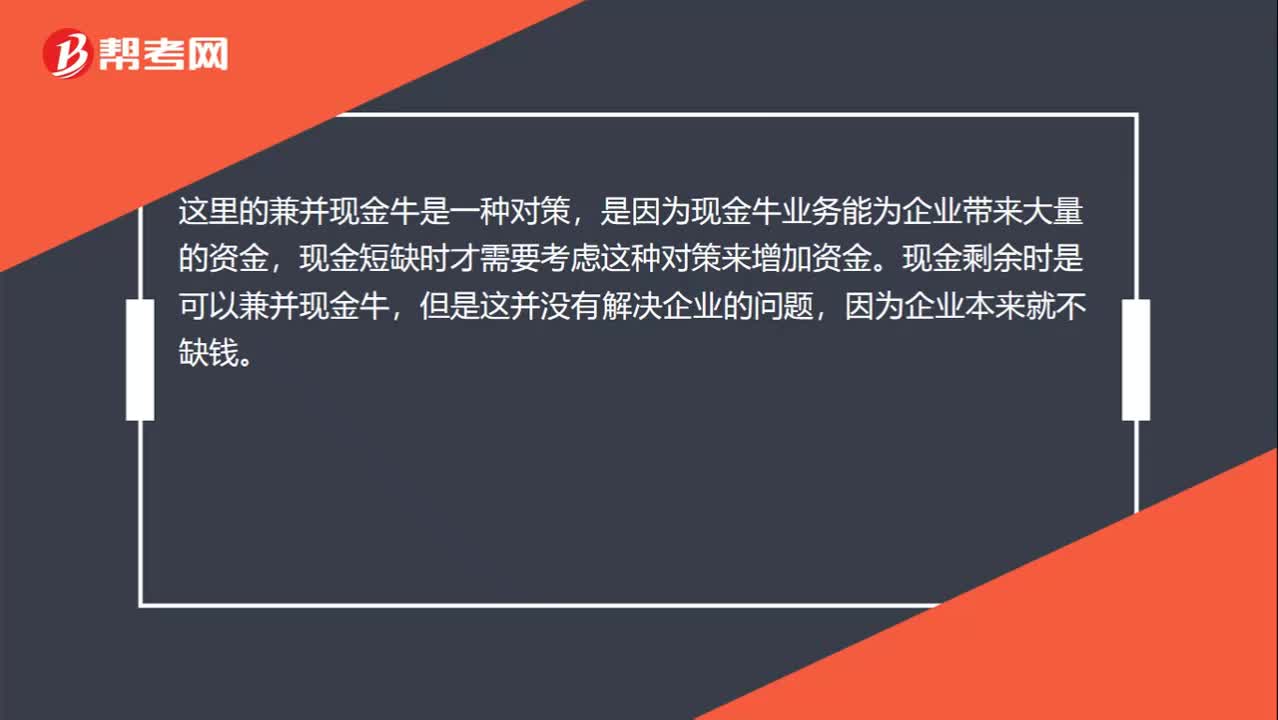

00:29

00:29現(xiàn)金剩余為什么不能兼并現(xiàn)金牛業(yè)務(wù)?:現(xiàn)金剩余為什么不能兼并現(xiàn)金牛業(yè)務(wù)?這里的兼并現(xiàn)金牛是一種對策,是因為現(xiàn)金牛業(yè)務(wù)能為企業(yè)帶來大量的資金,現(xiàn)金短缺時才需要考慮這種對策來增加資金。現(xiàn)金剩余時是可以兼并現(xiàn)金牛,但是這并沒有解決企業(yè)的問題,因為企業(yè)本來就不缺錢。

00:16

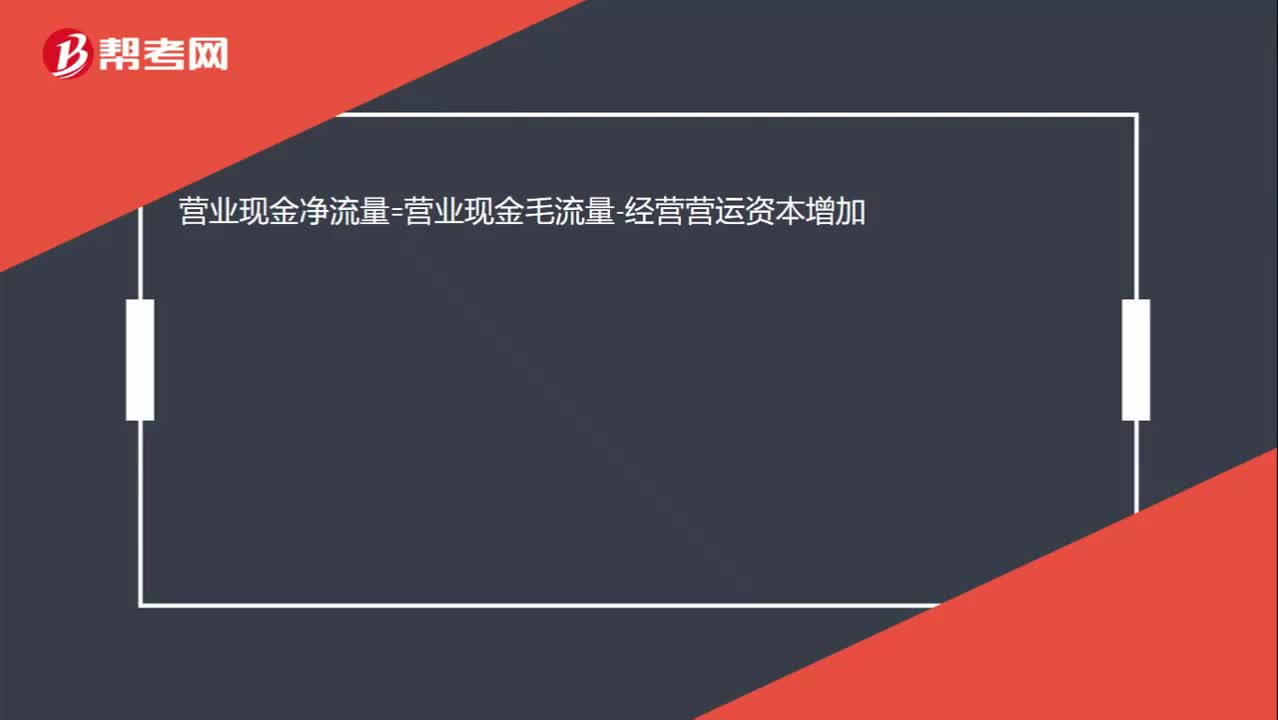

00:16營業(yè)現(xiàn)金凈流量與營業(yè)現(xiàn)金毛流量是什么關(guān)系?:營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加

01:08

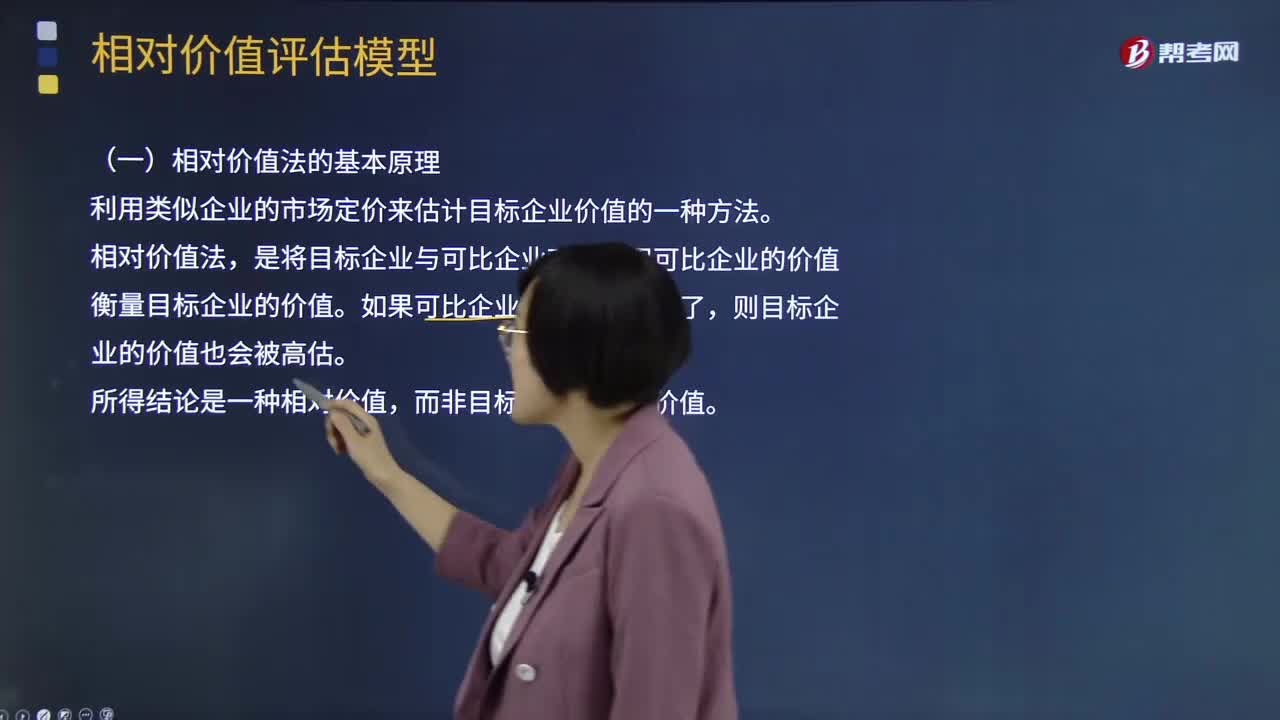

01:08相對價值法的基本原理是什么?:它是利用類似企業(yè)的市場價來確定目標(biāo)企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標(biāo)企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,相對價值法的基本原理是利用類似企業(yè)的市場定價來估計目標(biāo)企業(yè)價值的一種方法。

10:56

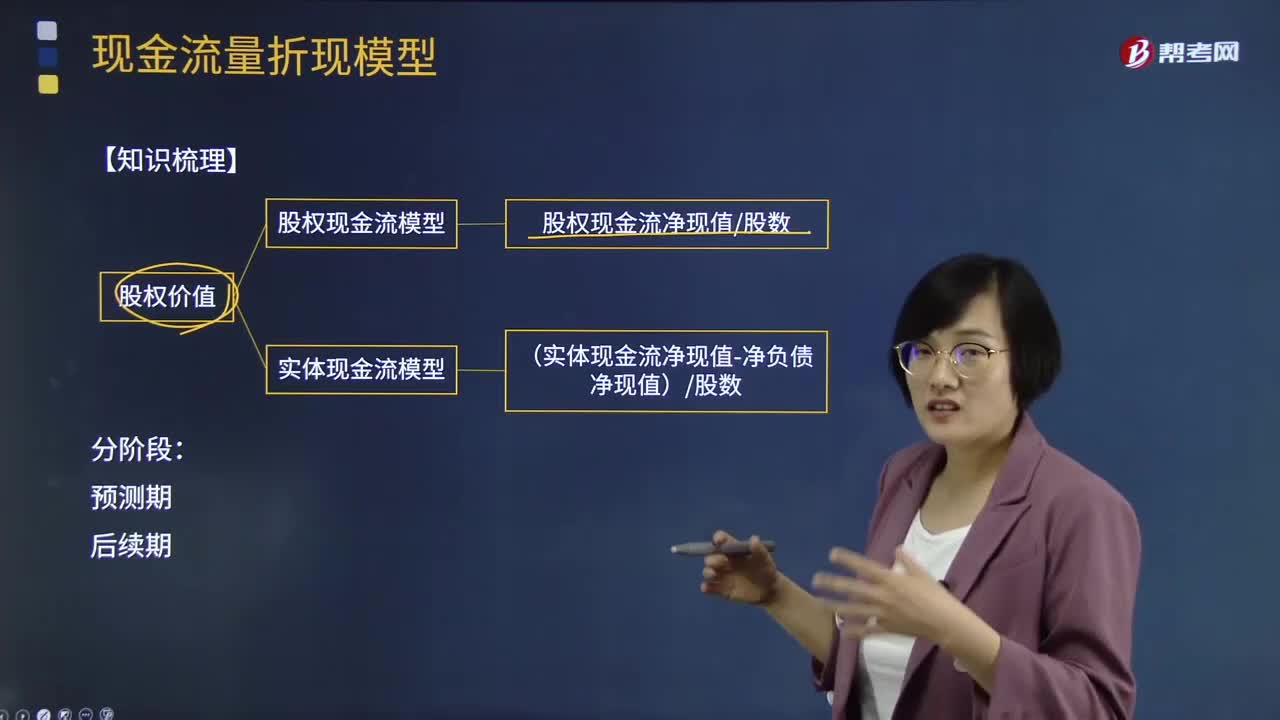

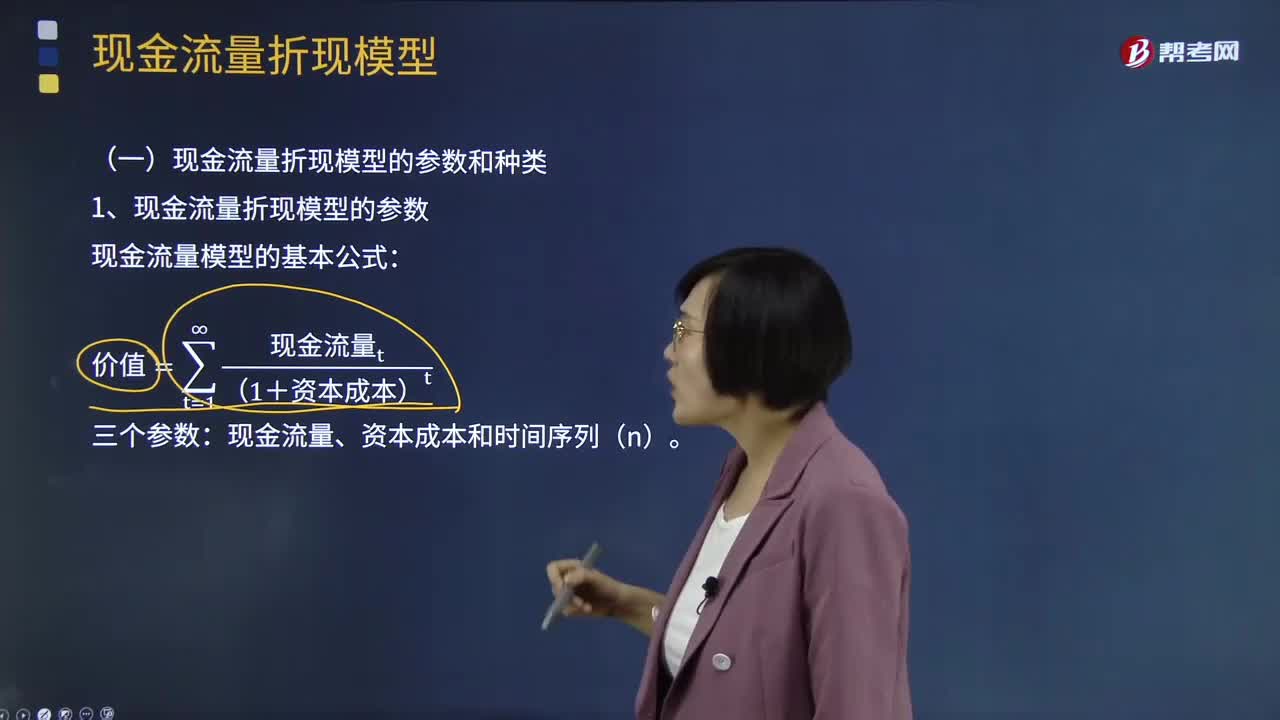

10:56現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?:現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?現(xiàn)金流量折現(xiàn)法是通過預(yù)測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,折現(xiàn)率的大小取決于取得的未來現(xiàn)金流量的風(fēng)險,實體現(xiàn)金流量只能用企業(yè)的加權(quán)平均資本成本來折現(xiàn):2、現(xiàn)金流量折現(xiàn)模型的種類有三種,(1)股利現(xiàn)金流量模型。(2)股權(quán)現(xiàn)金流量模型,股利現(xiàn)金流量是企業(yè)分配給股權(quán)投資人的現(xiàn)金流量,股權(quán)現(xiàn)金流量=實體現(xiàn)金流量-債務(wù)現(xiàn)金流量

01:54

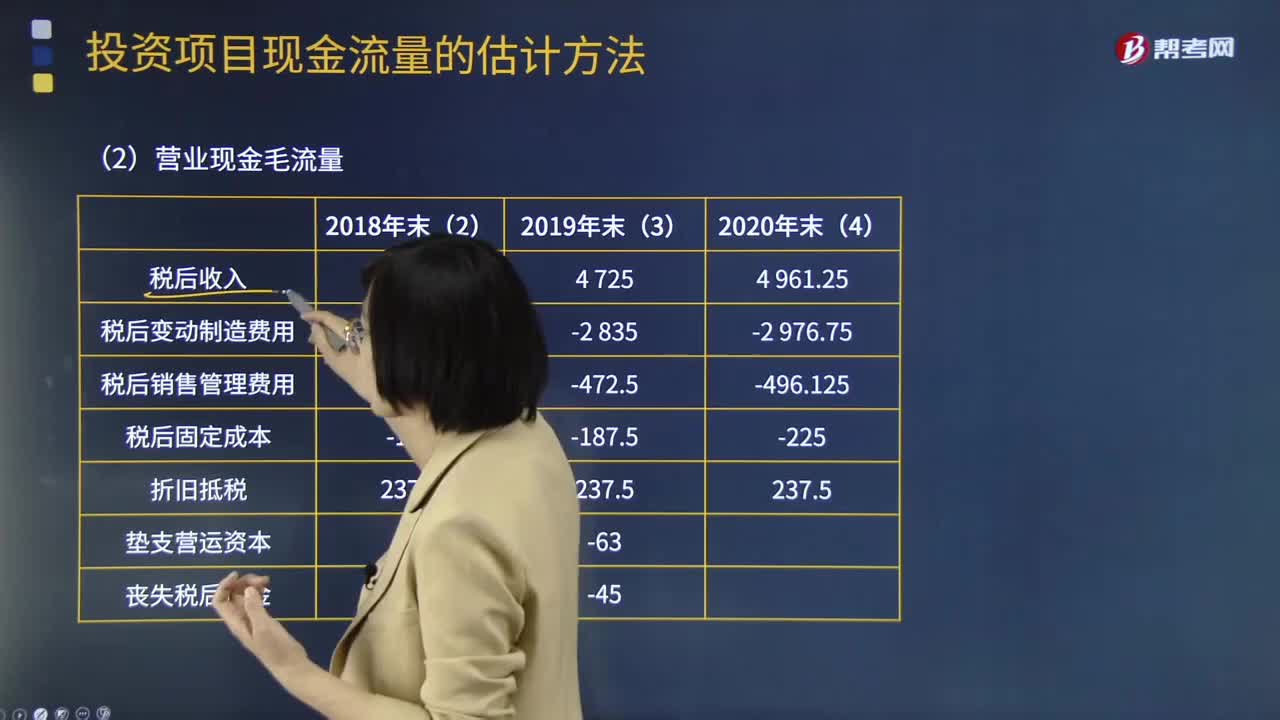

01:54補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓(xùn)費、談判費、注冊費用等。營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理,(加盟費、裝修費、許可費等)類似固定資產(chǎn)的處理:終結(jié)點現(xiàn)金流量。(1)項目資產(chǎn)變現(xiàn)流入

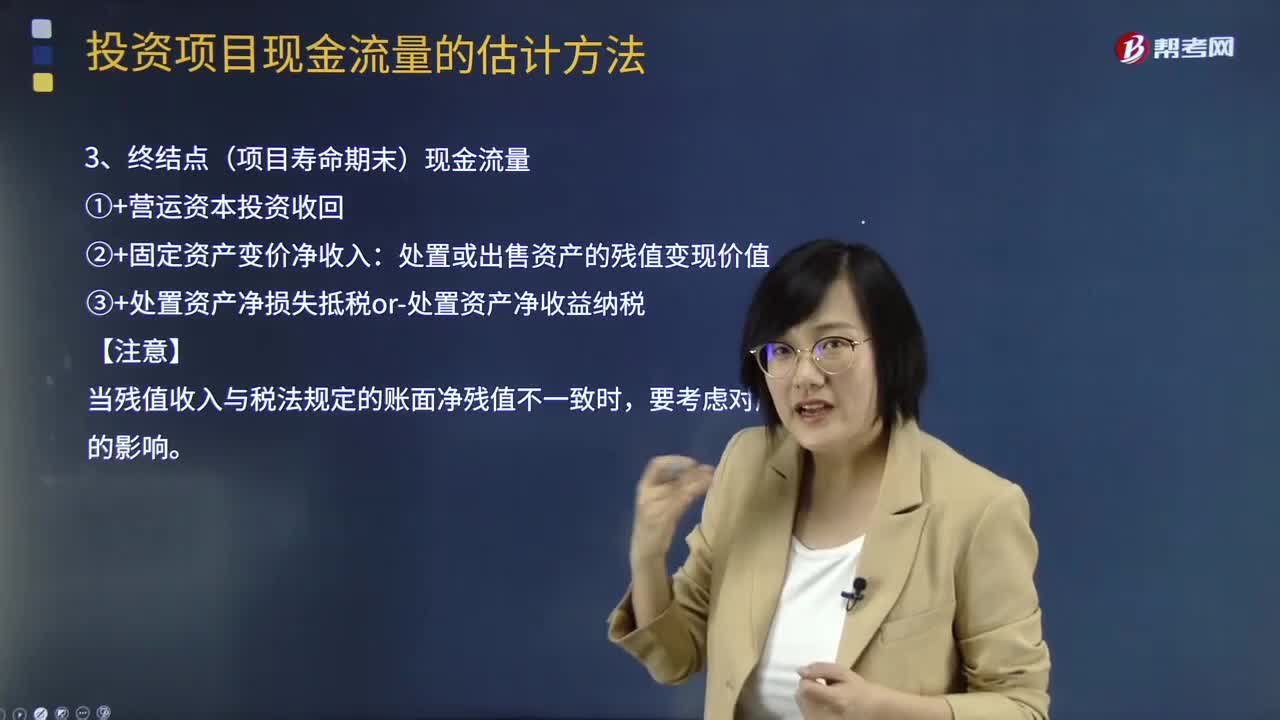

06:41

06:41基本現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量是什么?:基本現(xiàn)金流量的終結(jié)點(項目壽命期末)現(xiàn)金流量是什么?終結(jié)點(項目壽命期末)現(xiàn)金流量的計算方法:①+營運資本投資收回:②+固定資產(chǎn)變價凈收入,處置或出售資產(chǎn)的殘值變現(xiàn)價值。③+處置資產(chǎn)凈損失抵稅or-處置資產(chǎn)凈收益納稅【注意】當(dāng)殘值收入與稅法規(guī)定的賬面凈殘值不一致時要考慮對所得稅的影響【總結(jié)】

05:29

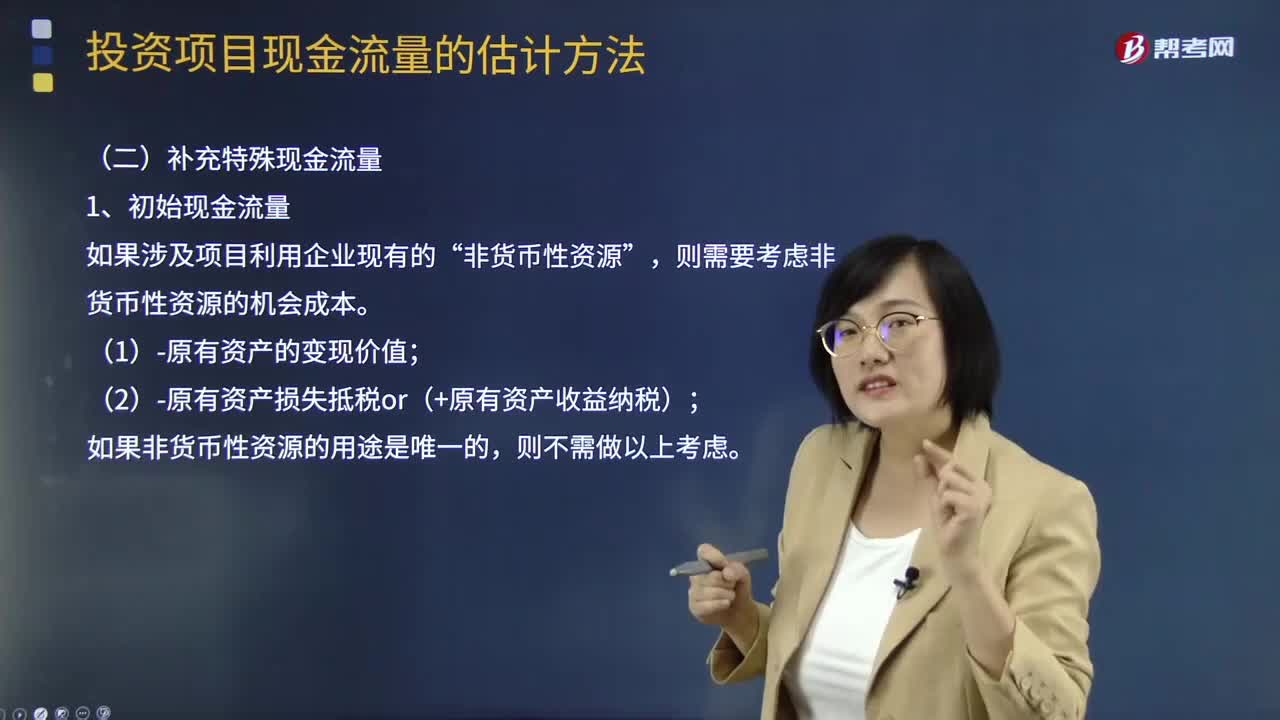

05:29補(bǔ)充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?:補(bǔ)充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量,包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。(2)流動資產(chǎn)上的投資。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓(xùn)費、談判費、注冊費用等。(4)原有固定資產(chǎn)的變價收入。非貨幣性資源”則需要考慮非貨幣性資源的機(jī)會成本,(1)-原有資產(chǎn)的變現(xiàn)價值。

00:18

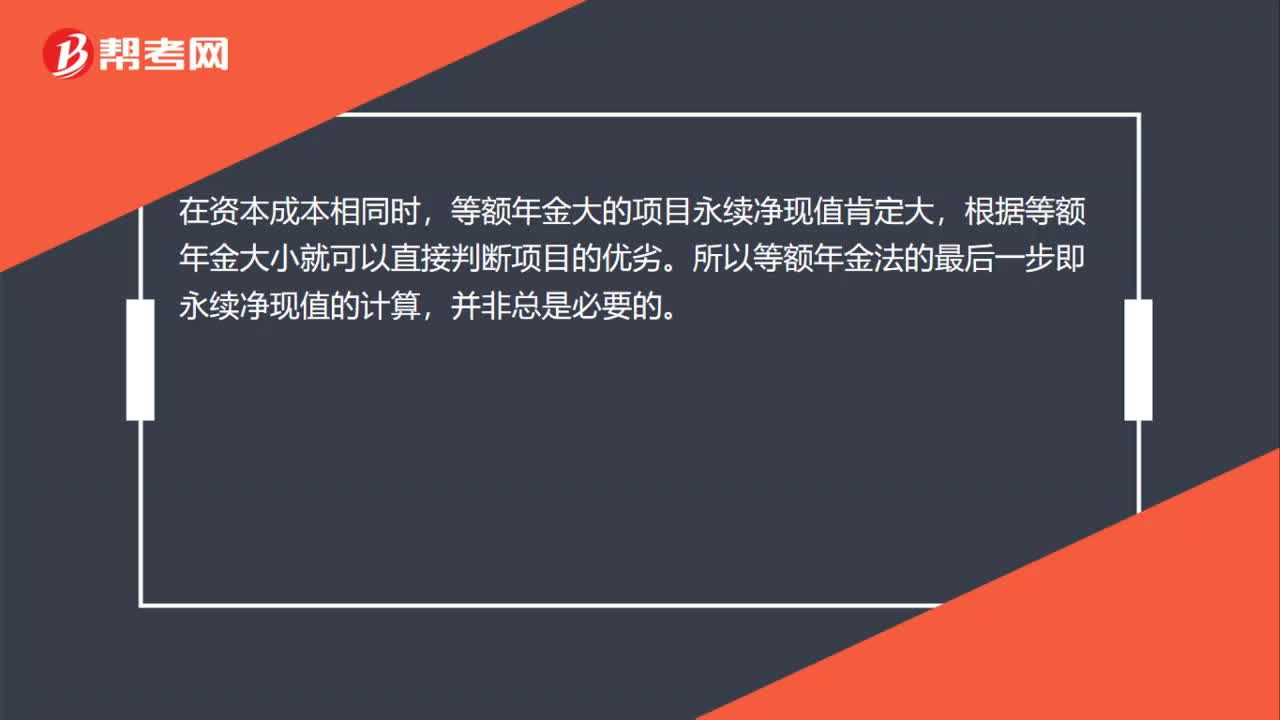

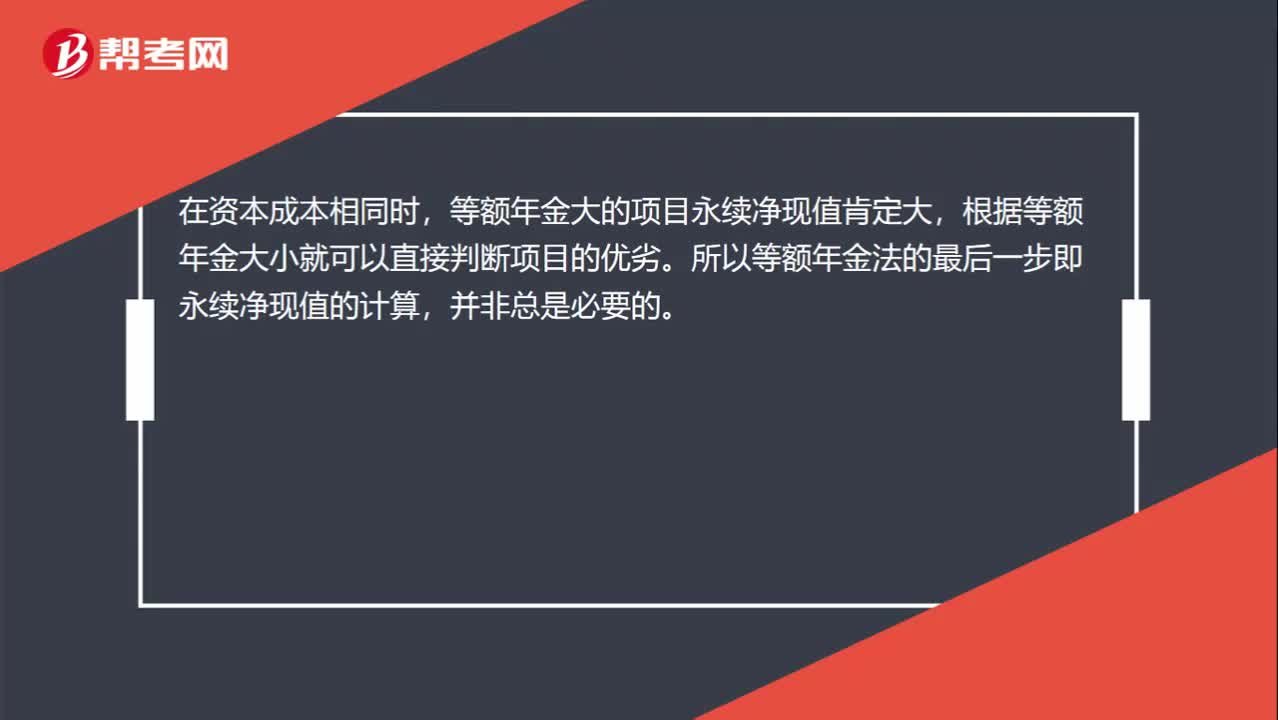

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

00:23

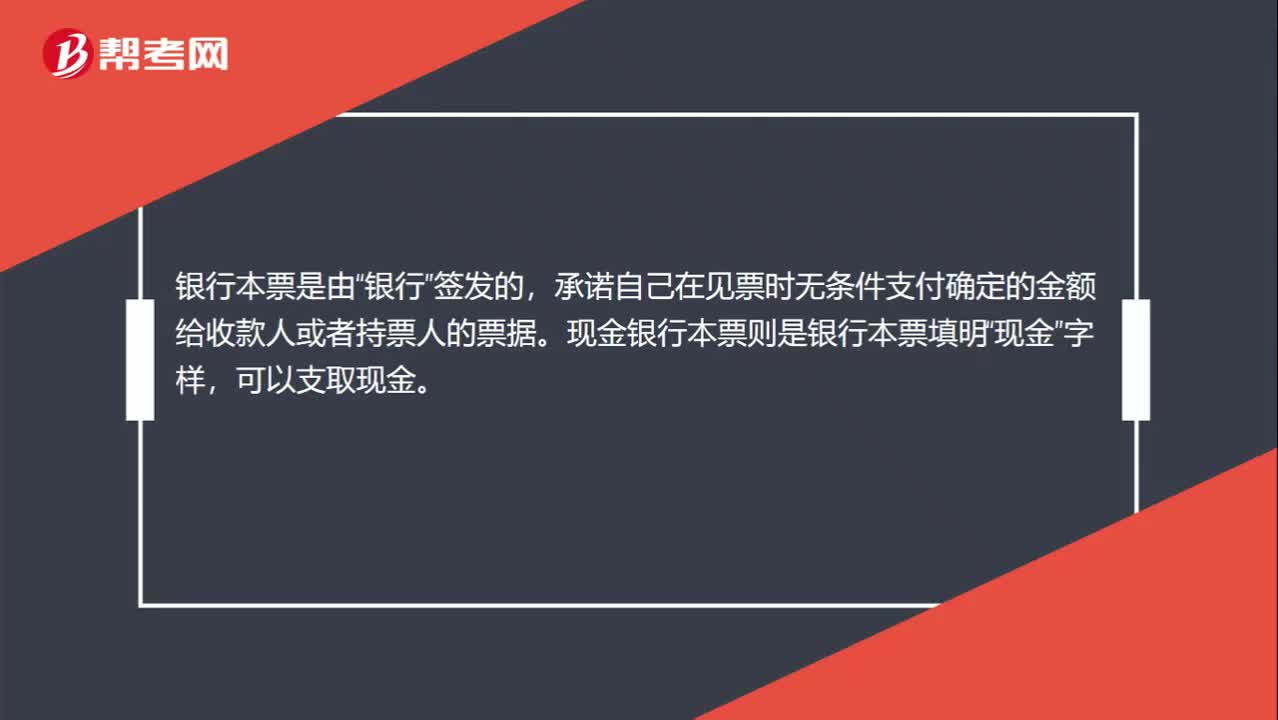

00:23現(xiàn)金銀行本票是什么?:現(xiàn)金銀行本票是什么?銀行本票是由“銀行”簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。現(xiàn)金銀行本票則是銀行本票填明“現(xiàn)金”字樣,可以支取現(xiàn)金。

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負(fù)債。現(xiàn)金流量比率就是現(xiàn)金流動負(fù)債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負(fù)債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負(fù)債采用期末數(shù)而非平均數(shù);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日