下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:19

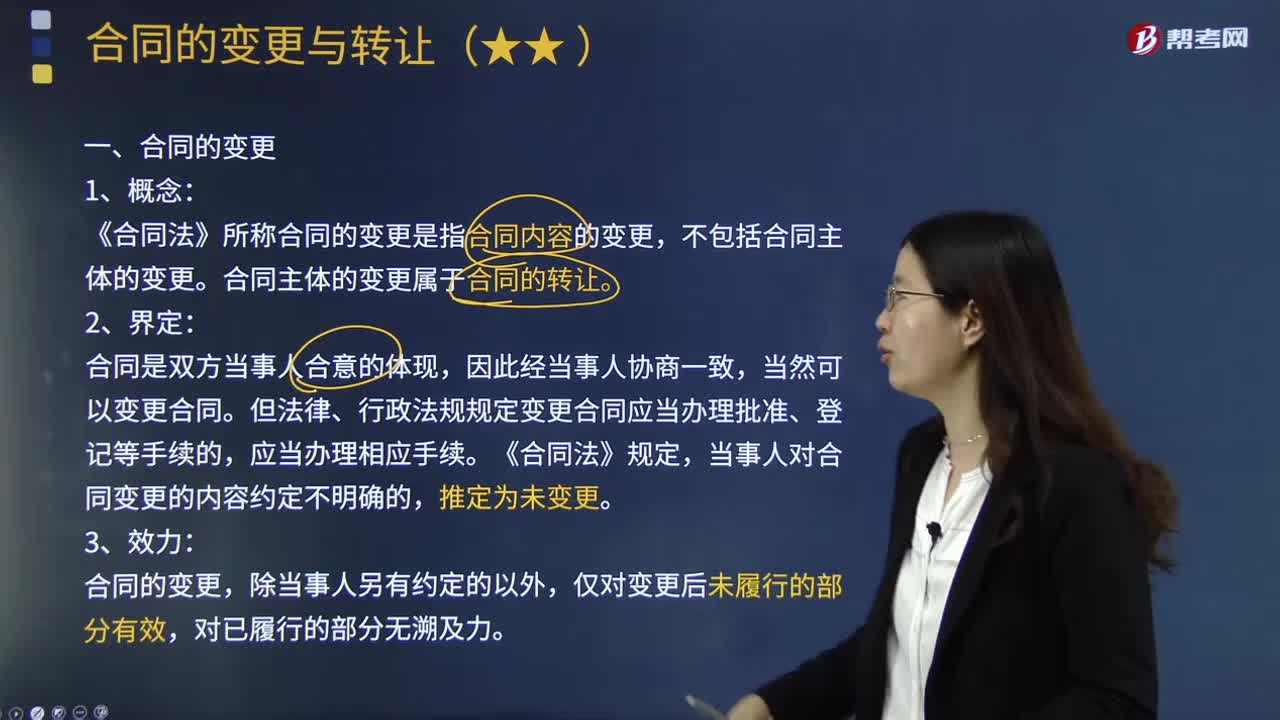

01:19合同的變更的具體內(nèi)容是什么?:合同的變更的具體內(nèi)容是什么?《合同法》所稱合同的變更是指合同內(nèi)容的變更,合同主體的變更屬于合同的轉(zhuǎn)讓。合同是雙方當事人合意的體現(xiàn),但法律、行政法規(guī)規(guī)定變更合同應當辦理批準、登記等手續(xù)的,當事人對合同變更的內(nèi)容約定不明確的,合同的變更,僅對變更后未履行的部分有效,不包括合同主體的變更;③變更合同應當辦理批準、登記等手續(xù)的,當事人一方應向?qū)Ψ教岢鲎兏贤囊s(先做出意思表示);

07:09

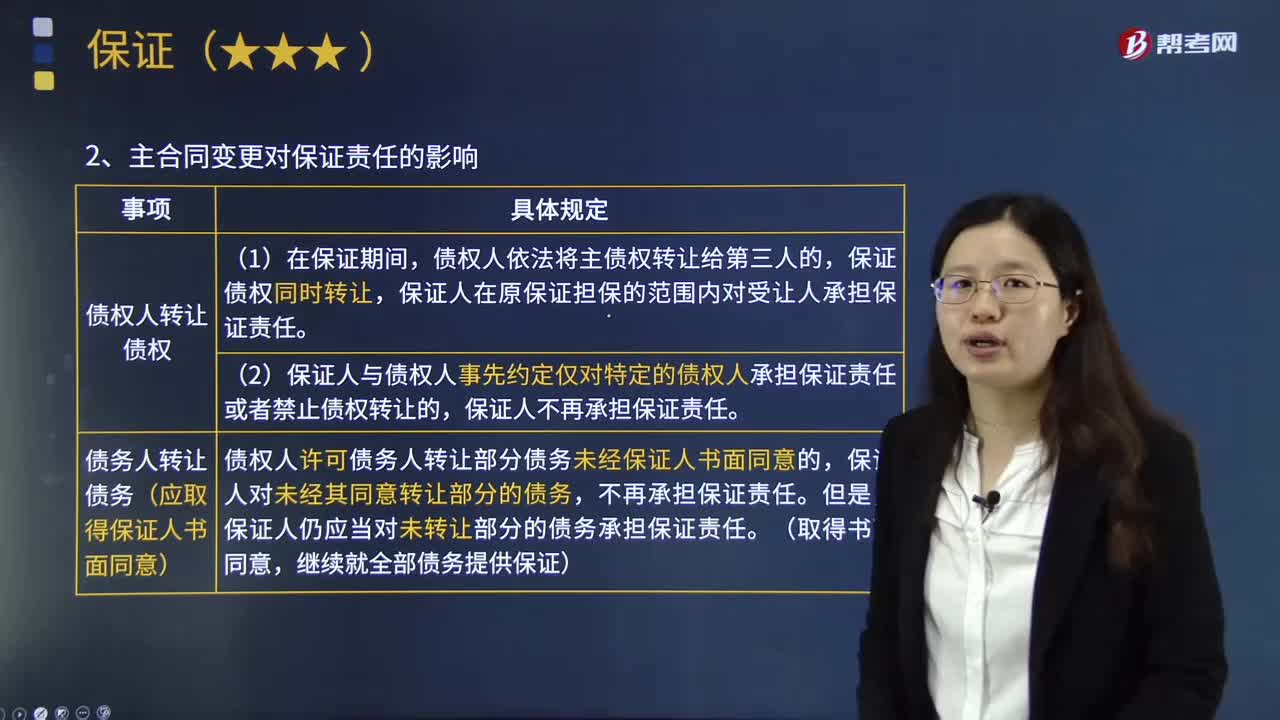

07:09保證責任的范圍和主合同變更對保證責任的影響分別是什么?:保證責任的范圍和主合同變更對保證責任的影響分別是什么?保證擔保的范圍包括主債權及利息、違約金、損害賠償金和實現(xiàn)債權的費用:2.主合同變更對保證責任的影響,保證人在原保證擔保的范圍內(nèi)對受讓人承擔保證責任。(2)保證人與債權人事先約定僅對特定的債權人承擔保證責任或者禁止債權轉(zhuǎn)讓的:保證人不再承擔保證責任,②債務人轉(zhuǎn)讓債務(應取得保證人書面同意),債權人許可債務人轉(zhuǎn)讓部分債務未經(jīng)保證人書面同意的。

00:18

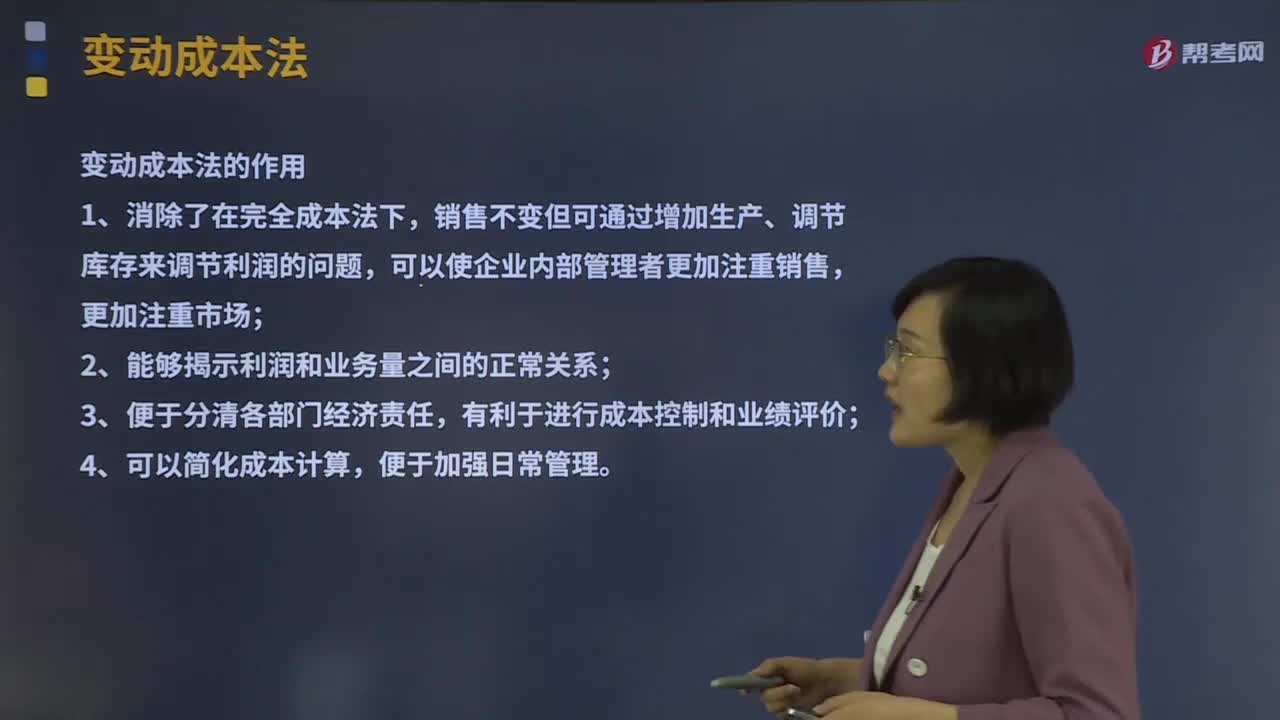

00:18銷量變化的時候,單位變動成本不隨銷量變化而變化嗎?:銷量變化的時候,是變動成本總額變動,而單位變動成本不隨銷量變化而變化。

00:22

00:22為什么單位變動成本的單位跟單價一致?:為什么單位變動成本的單位跟單價一致?因為單價和單位變動成本都是針對單位產(chǎn)品來說的,所以他們的單位是一樣的,都是針對單位產(chǎn)品多少元(或萬元等)。

03:49

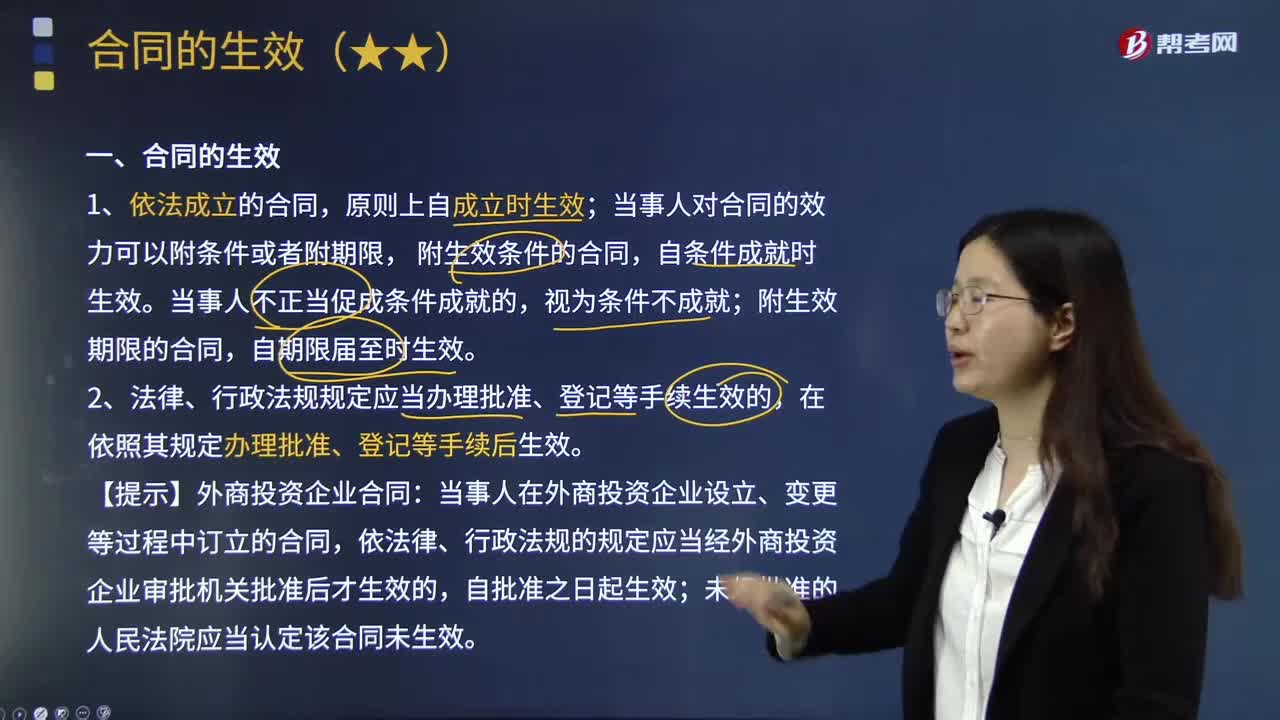

03:49合同是如何生效的?:只要是符合法定生效要件的合同,當事人對合同的效力可以附條件或者附期限,附生效條件的合同,附生效期限的合同,2.法律、行政法規(guī)規(guī)定應當辦理批準、登記等手續(xù)生效的,當事人在外商投資企業(yè)設立、變更等過程中訂立的合同,依法律、行政法規(guī)的規(guī)定應當經(jīng)外商投資企業(yè)審批機關批準后才生效的,人民法院應當認定該合同未生效。但未規(guī)定登記后生效的,當事人未辦理登記手續(xù)不影響合同的效力。

06:42

06:42投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?:投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產(chǎn),【解析】《企業(yè)會計準則第3號——投資性房地產(chǎn)》規(guī)定在房地產(chǎn)市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產(chǎn)從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產(chǎn)。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應當將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

01:03

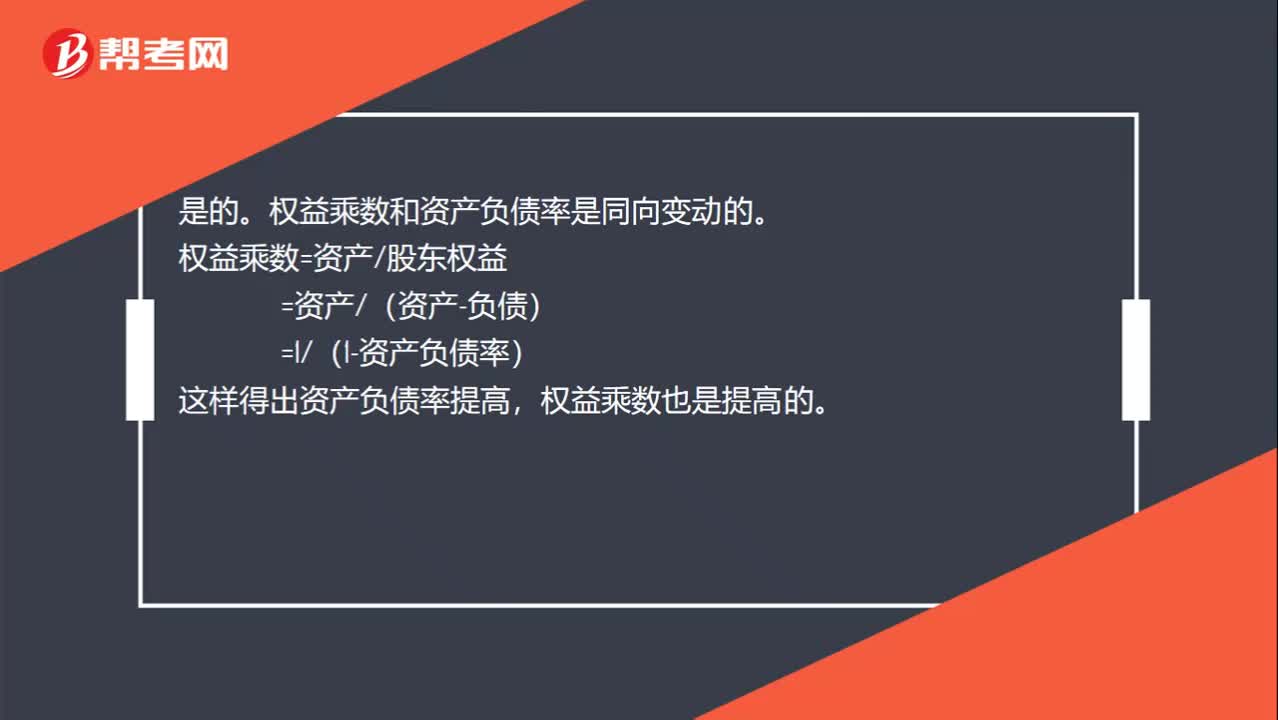

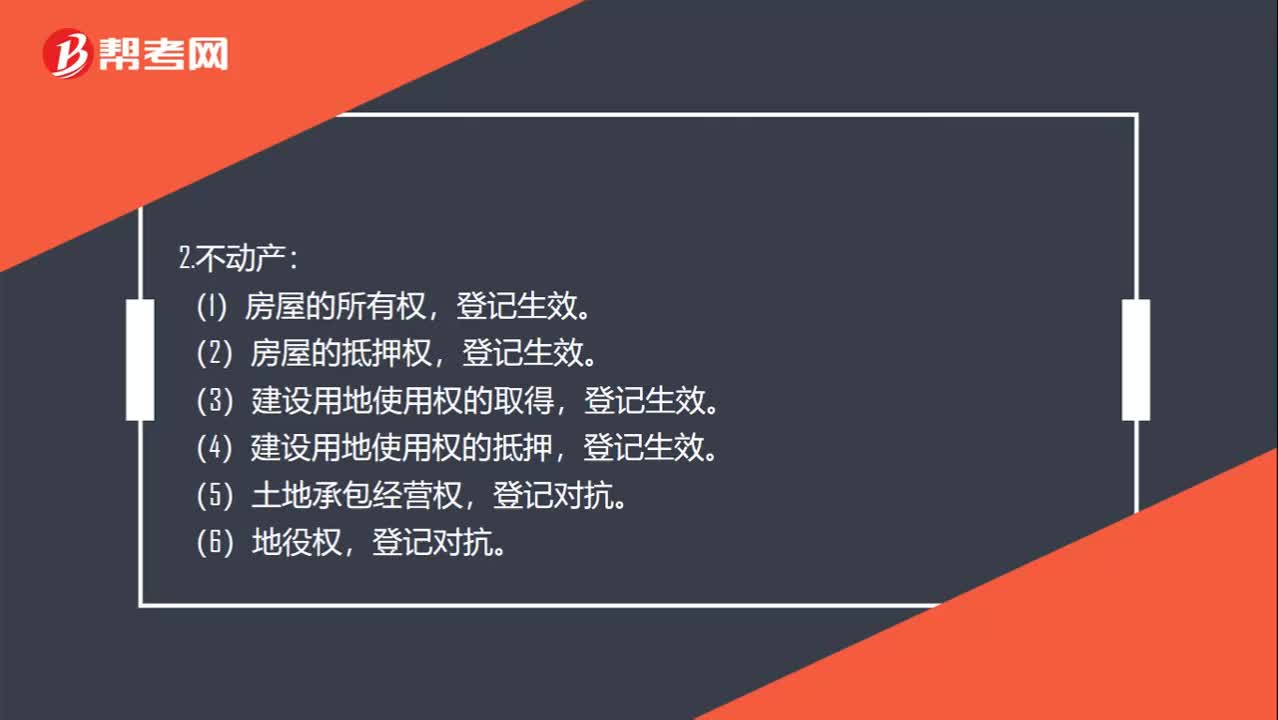

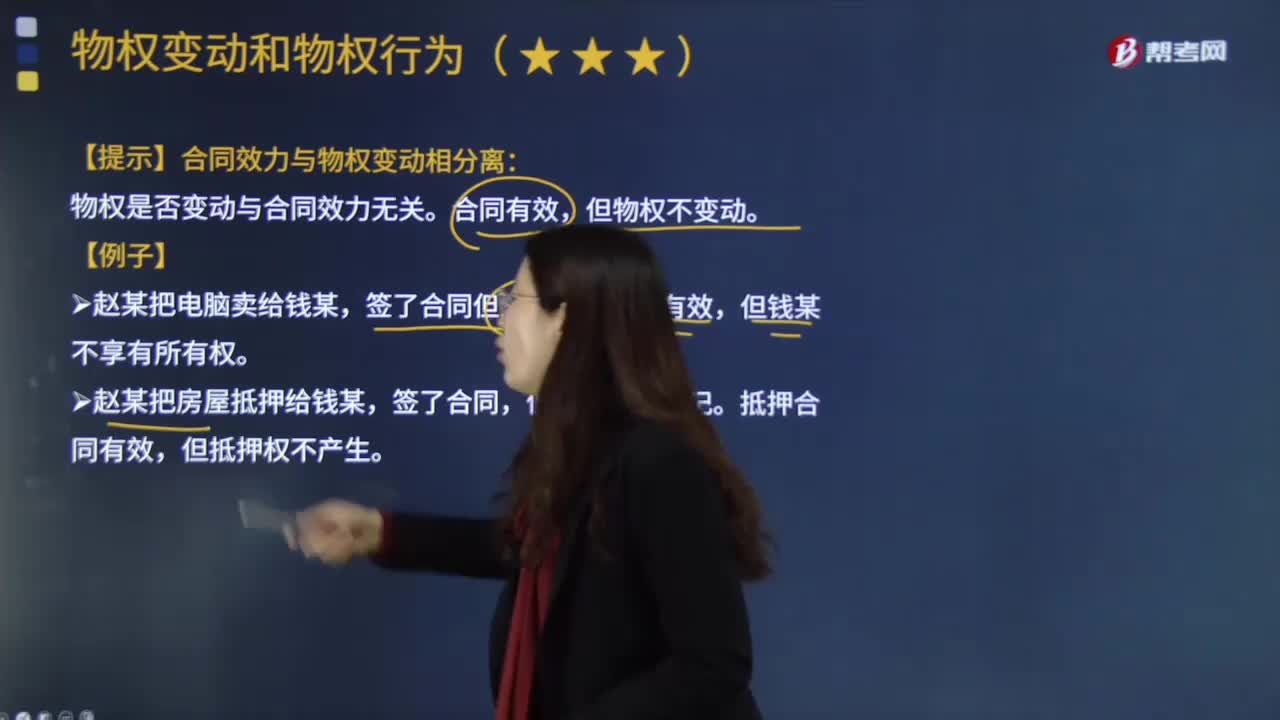

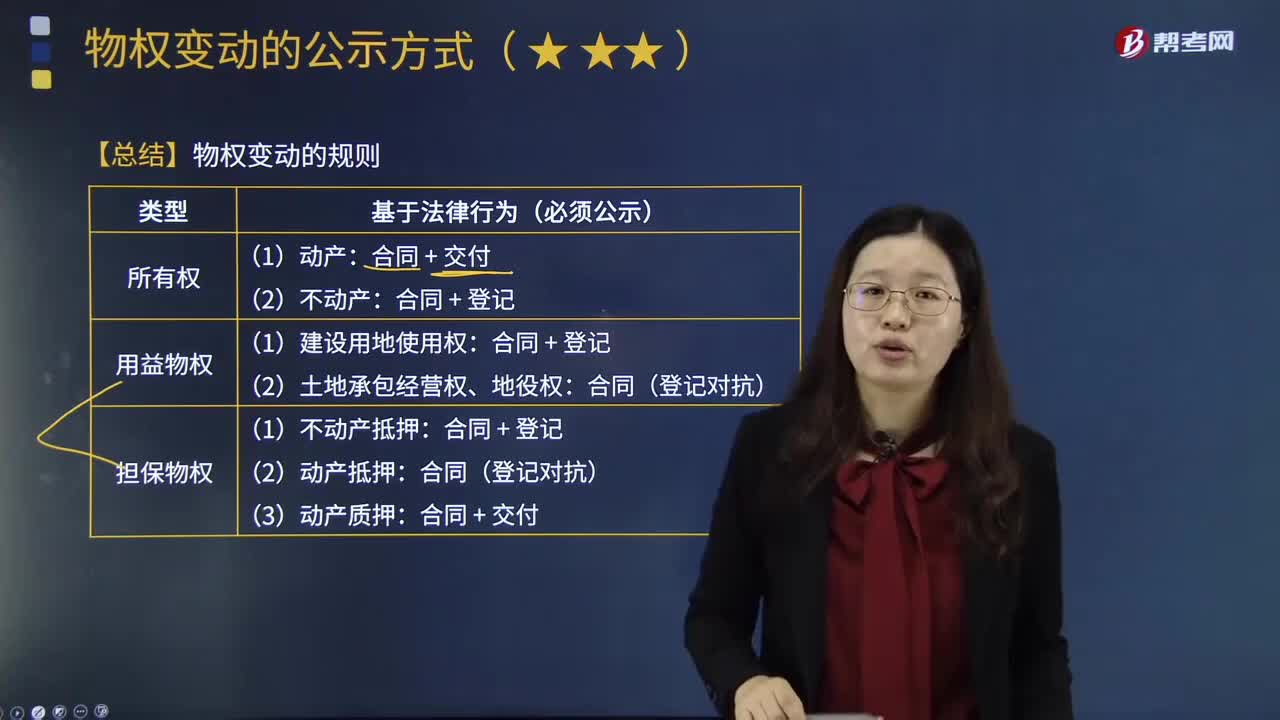

01:03合同效力與物權變動相分離是什么意思?:合同效力與物權變動相分離是什么意思?合同效力是法律賦予依法成立的合同所產(chǎn)生的約束力。無效合同,效力待定合同,可變更、可撤銷合同。物權變動是指物權的發(fā)生、轉(zhuǎn)移、變更和消滅。物權變動是物權法上的一種民事法律效果,物權的變動也是由一定民事法律事實引起的。【提示】合同效力與物權變動相分離:物權是否變動與合同效力無關。但物權不變動。簽了合同但未交付,合同有效。但未辦抵押登記,抵押合同有效。但抵押權不產(chǎn)生。

08:15

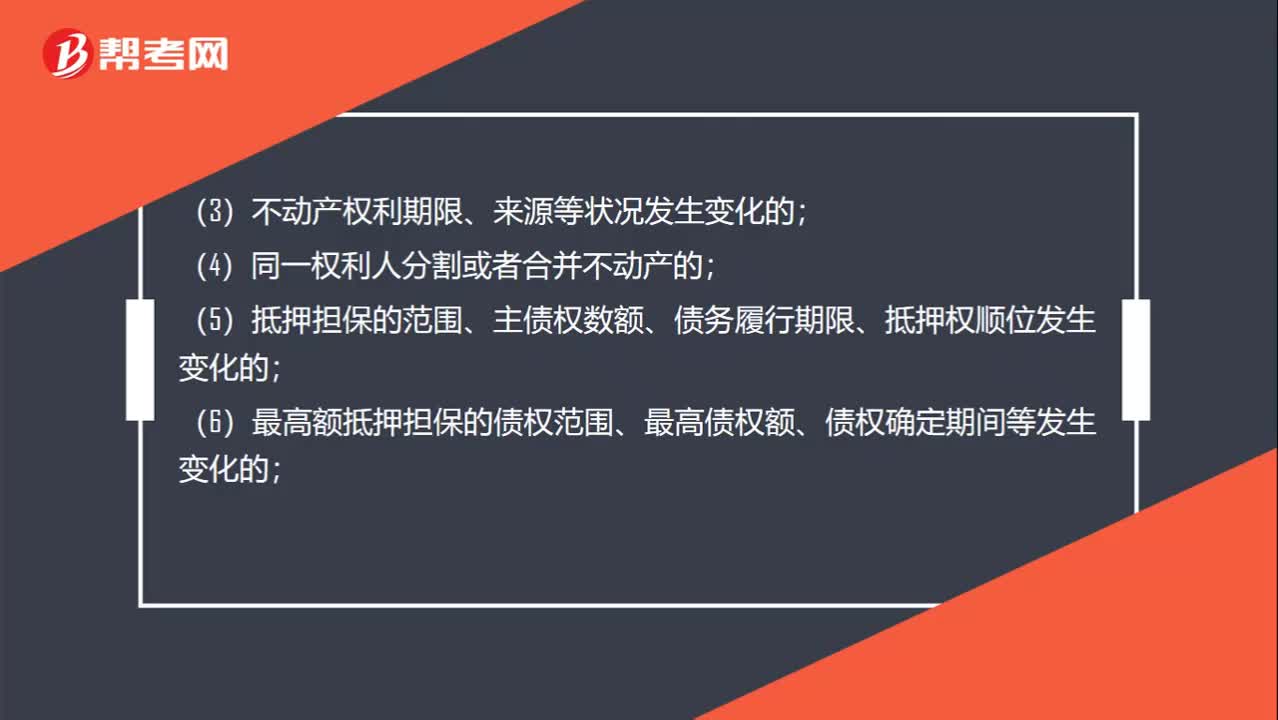

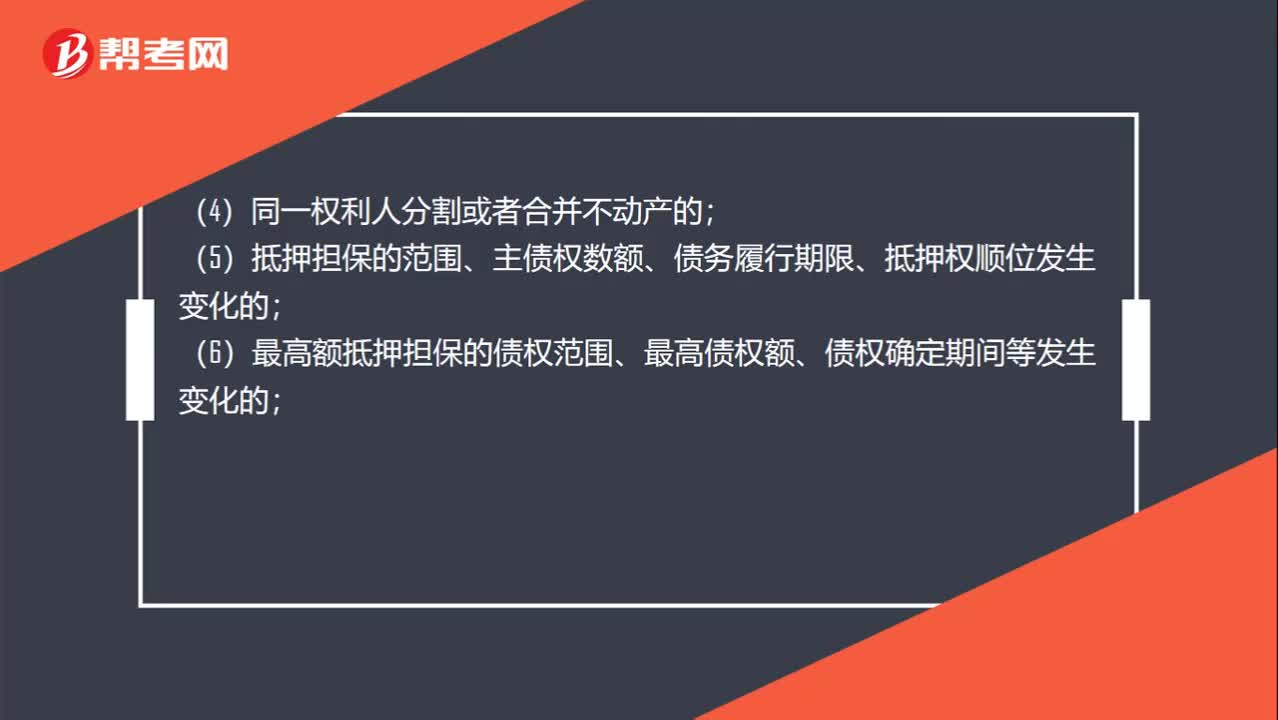

08:15物權變動的規(guī)則是怎樣的?:物權變動是指物權的發(fā)生、轉(zhuǎn)移、變更和消滅。下列關于更正登記與異議登記的表述中;A.更正登記的申請人可以是權利人;B.提起更正登記之前,C.異議登記之日起10日內(nèi)申請人不起訴的;D.異議登記不當造成權利人損害的,【解析】權利人、利害關系人認為不動產(chǎn)登記簿記載的事項錯誤的。不動產(chǎn)登記簿記載的權利人不同意更正的;利害關系人可以申請異議登記,申請人在異議登記之日起15日內(nèi)不起訴。異議登記失效。

06:01

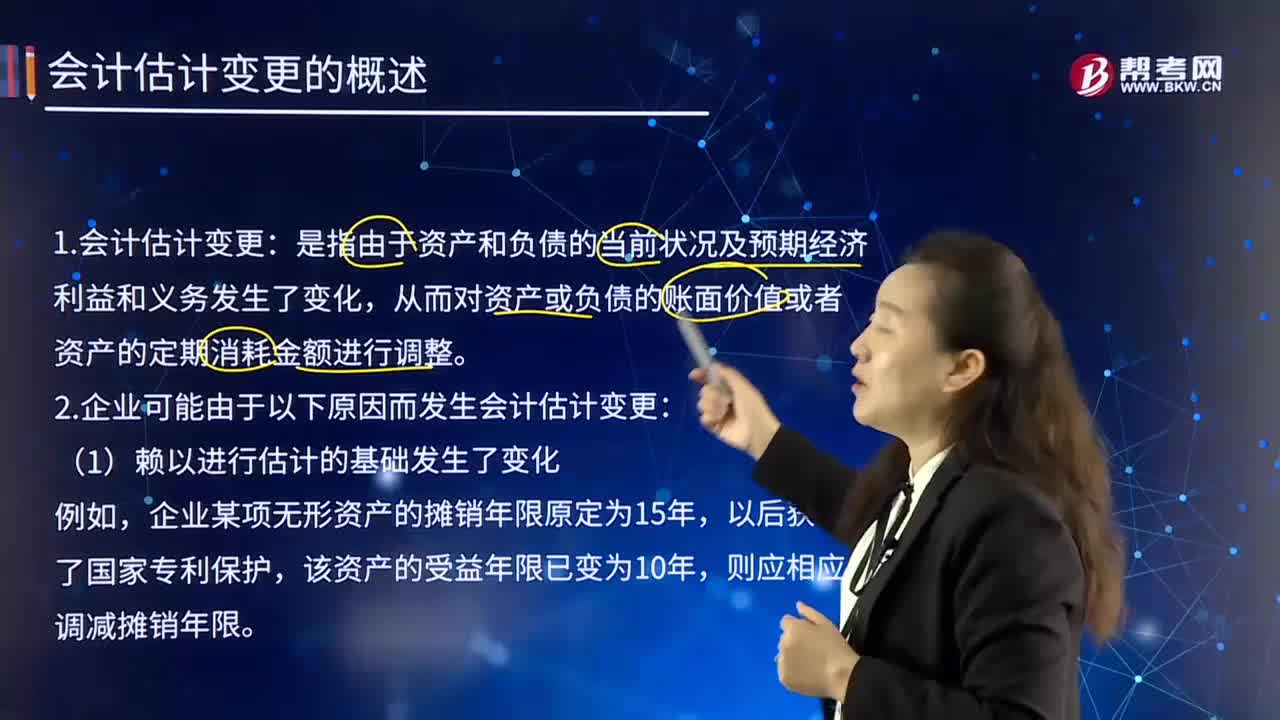

06:01什么是會計估計變更?:會計估計變更是指由于資產(chǎn)和負債的當前狀況及預期經(jīng)濟利益和義務發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指由于資產(chǎn)和負債的當前狀況及預期未來經(jīng)濟利益和義務發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或資產(chǎn)的定期消耗金額進行的重估和調(diào)整。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關于企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關會計信息的理由。

10:57

10:57引起稅收法律關系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關系產(chǎn)生的抽象的、一般的前提,法律事實則是法律關系產(chǎn)生的具體條件,稅法是引起稅收法律關系的前提條件,稅收法律關系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關系權力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關系主體在正常意志支配下做出的活動。稅法可以產(chǎn)生具體的稅收法律關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日