注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:08

05:08什么是土地增值稅稅率?:什么是土地增值稅稅率?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實(shí)物收入和其他收入減除法定扣除項(xiàng)目金額后的增值額為計(jì)稅依據(jù)向國家繳納的一種稅賦,納稅人為轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)、并取得收入的單位和個人。征稅對象是指有償轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)所取得的增值額。

03:41

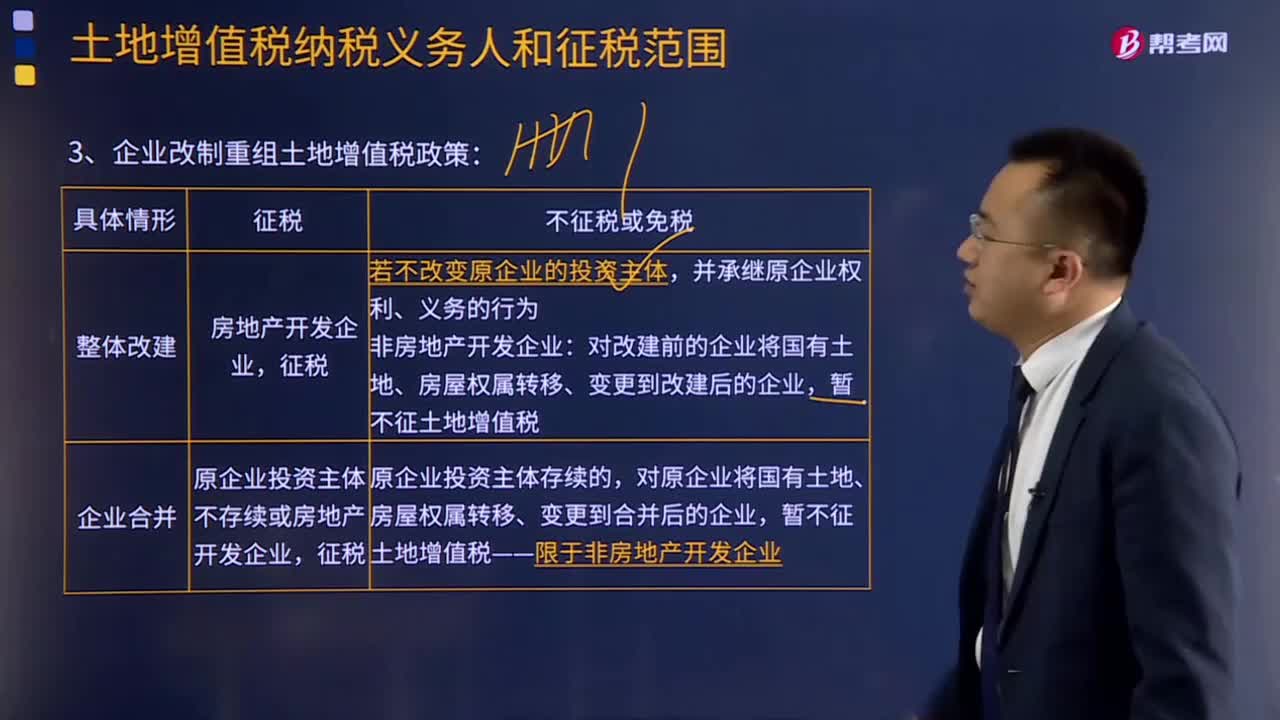

03:41企業(yè)改制重組土地增值稅政策如何規(guī)定的?:企業(yè)改制重組土地增值稅政策規(guī)定:《關(guān)于企業(yè)改制重組有財(cái)政部國家稅務(wù)總局關(guān)土地增值稅政策的通知》 財(cái)稅〔2015〕5號規(guī)定:對原企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到合并后的企業(yè),對原企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到分立后的企業(yè),五、上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)開發(fā)企業(yè)。六、企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí)。

08:25

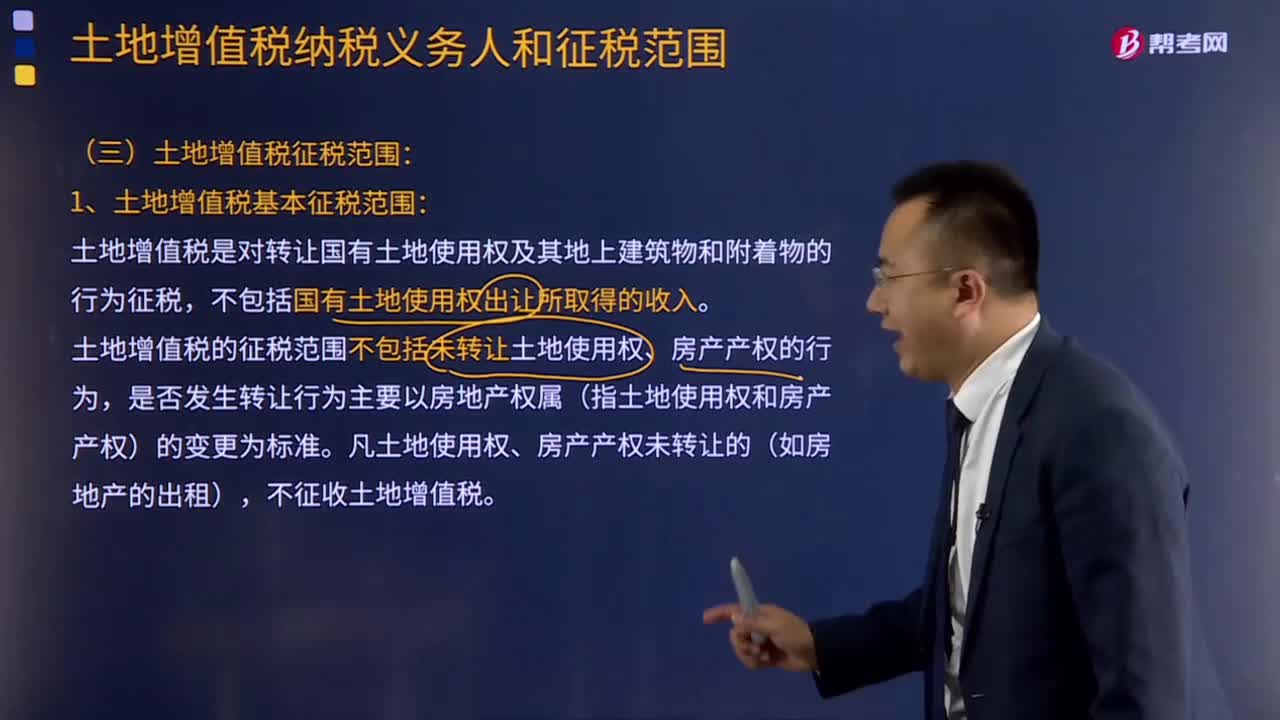

08:25土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標(biāo)準(zhǔn)。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

00:36

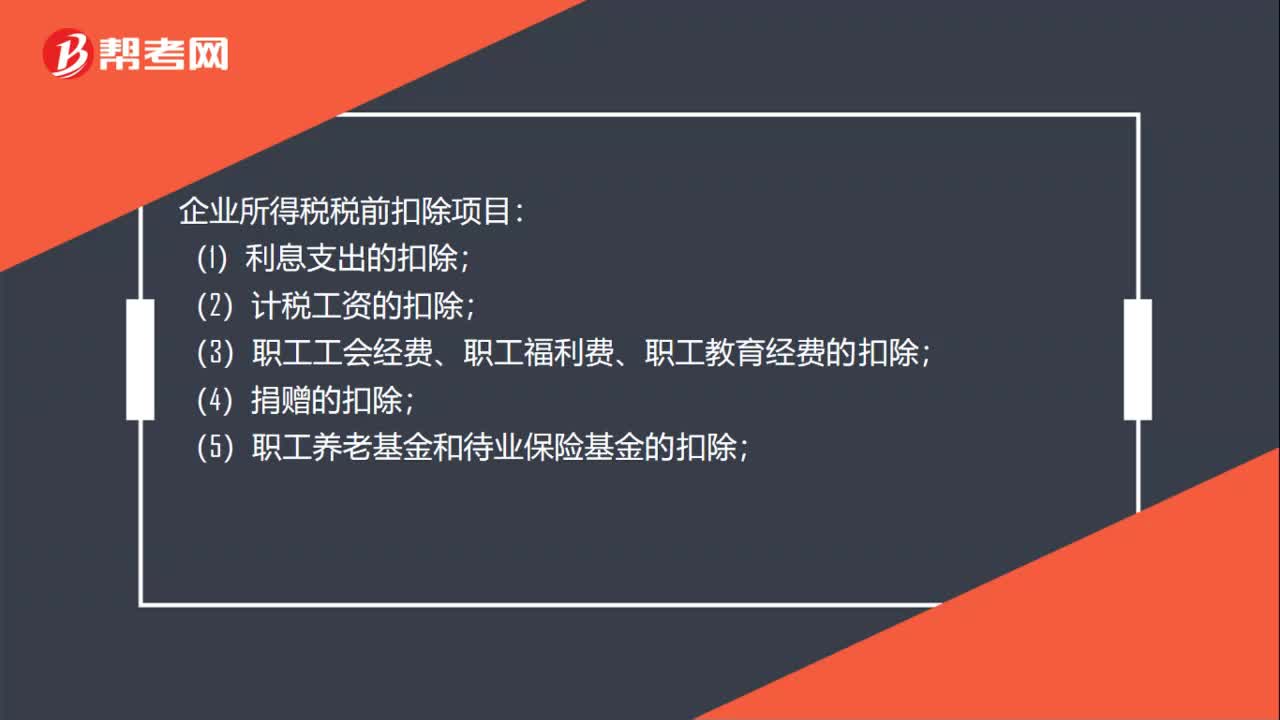

00:36企業(yè)所得稅稅前扣除的項(xiàng)目有哪些?:企業(yè)所得稅稅前扣除項(xiàng)目:(1)利息支出的扣除;(2)計(jì)稅工資的扣除;(3)職工工會經(jīng)費(fèi)、職工福利費(fèi)、職工教育經(jīng)費(fèi)的扣除;(4)捐贈的扣除;(5)職工養(yǎng)老基金和待業(yè)保險(xiǎn)基金的扣除;(6)殘疾人保障基金的扣除;(7)財(cái)產(chǎn)、運(yùn)輸保險(xiǎn)費(fèi)的扣除;(8)固定資產(chǎn)租賃費(fèi)的扣除。

00:37

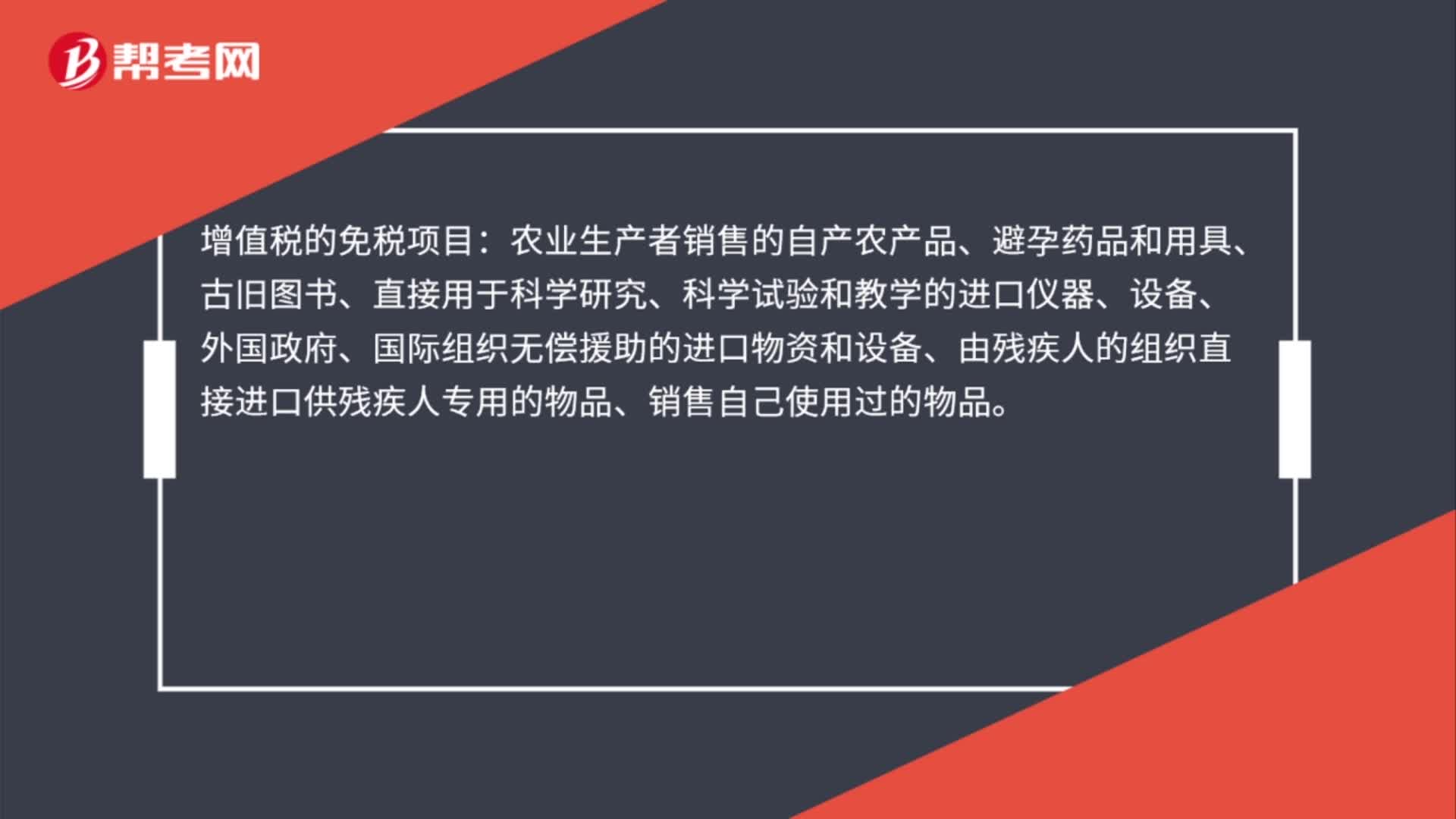

00:37增值稅的免稅項(xiàng)目是什么?:增值稅的免稅項(xiàng)目:農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品、避孕藥品和用具、古舊圖書、直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備、外國政府、國際組織無償援助的進(jìn)口物資和設(shè)備、由殘疾人的組織直接進(jìn)口供殘疾人專用的物品、銷售自己使用過的物品。

00:22

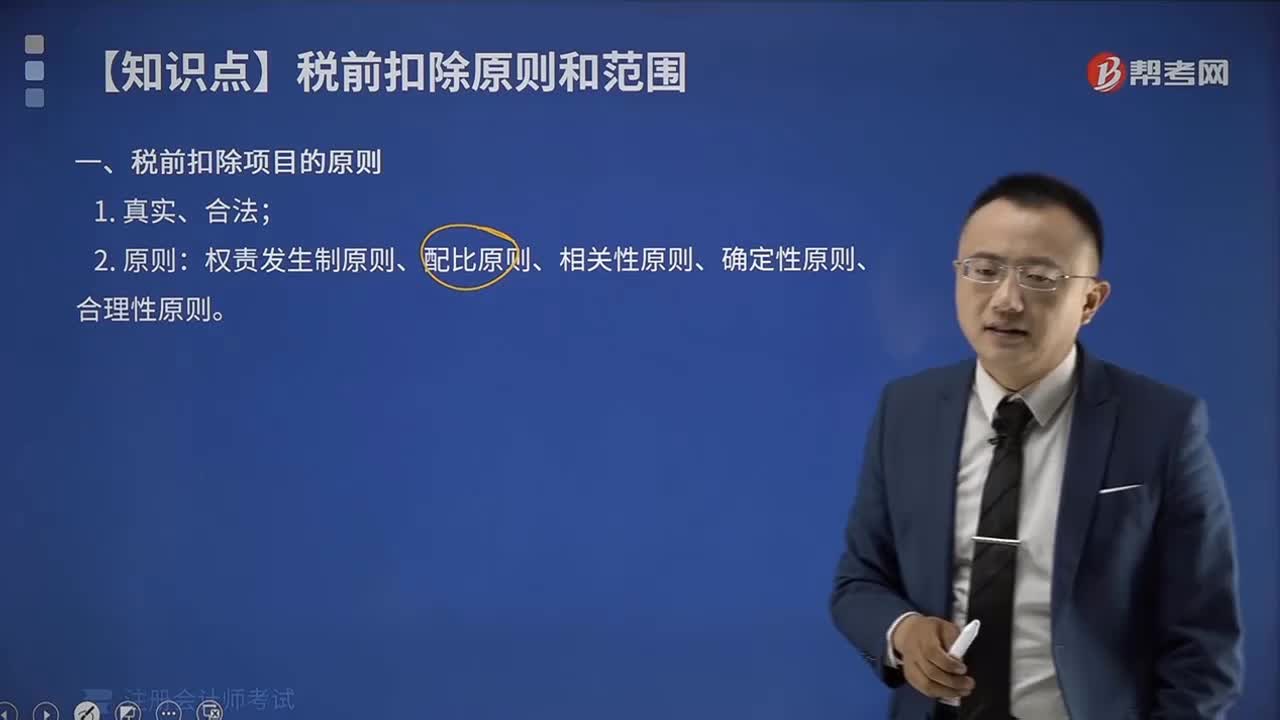

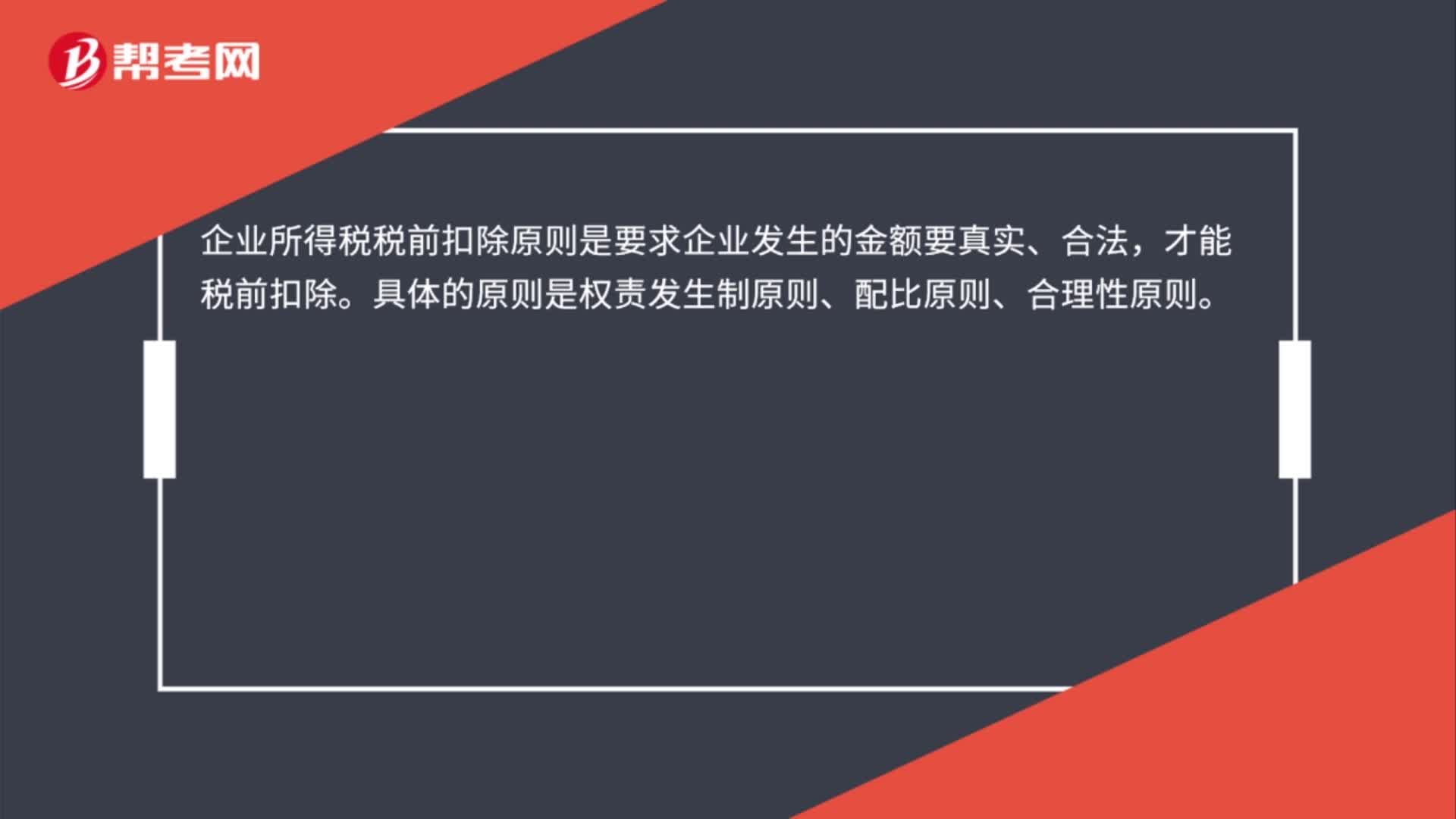

00:22企業(yè)所得稅稅前扣除項(xiàng)目的原則是什么?:企業(yè)所得稅稅前扣除項(xiàng)目的原則是什么?企業(yè)所得稅稅前扣除原則是要求企業(yè)發(fā)生的金額要真實(shí)、合法,才能稅前扣除。具體的原則是權(quán)責(zé)發(fā)生制原則、配比原則、合理性原則。

00:27

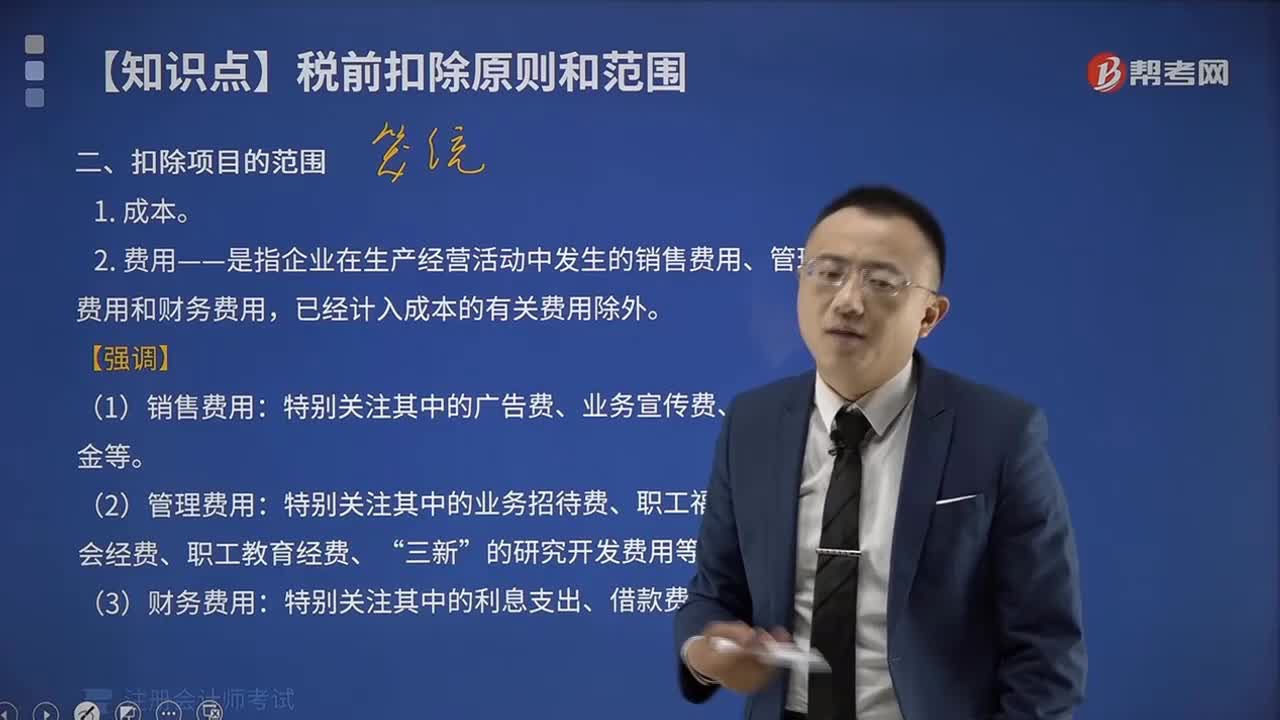

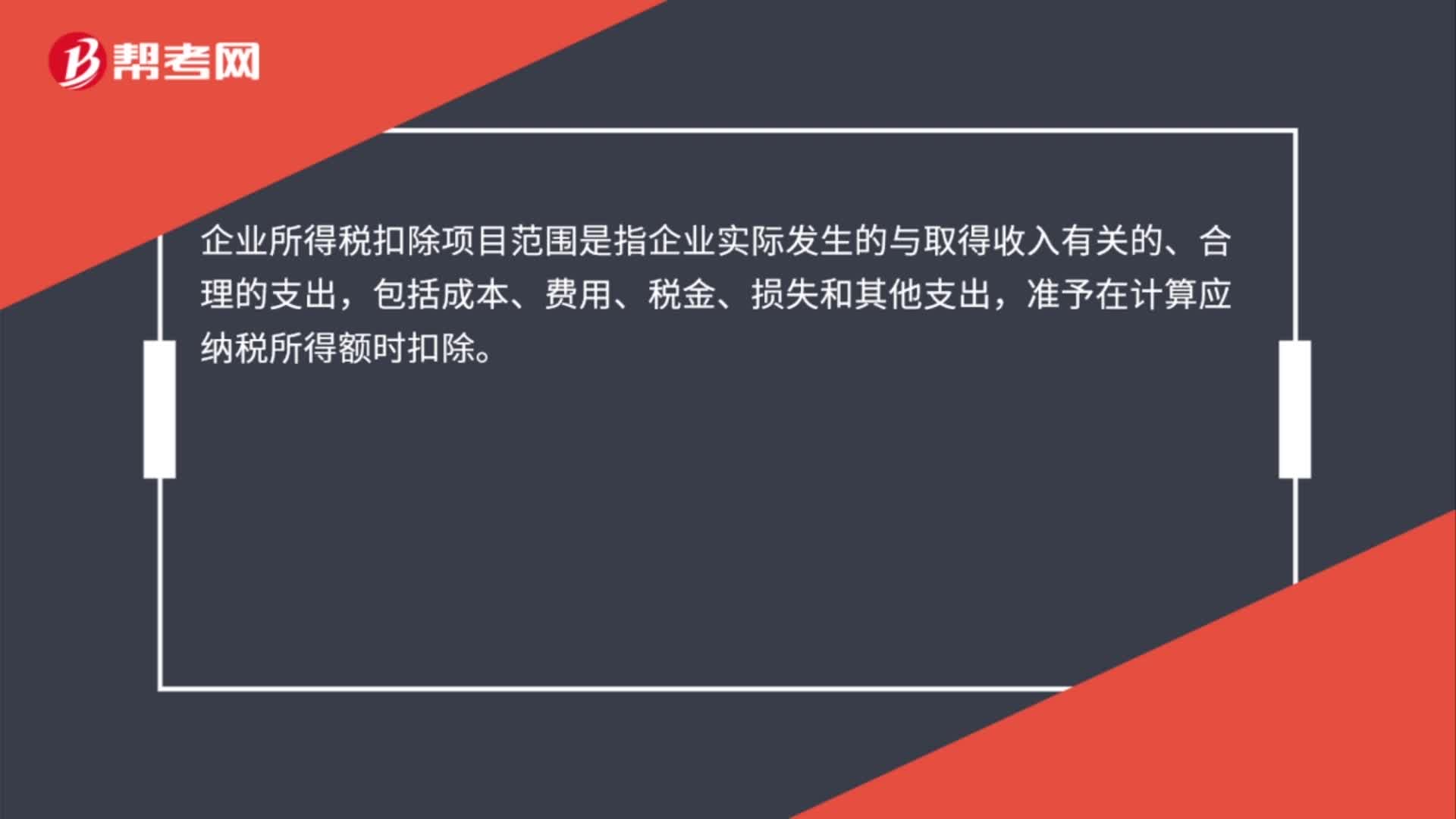

00:27企業(yè)所得稅扣除項(xiàng)目范圍是什么?:企業(yè)所得稅扣除項(xiàng)目范圍是什么?企業(yè)所得稅扣除項(xiàng)目范圍是指企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。

00:33

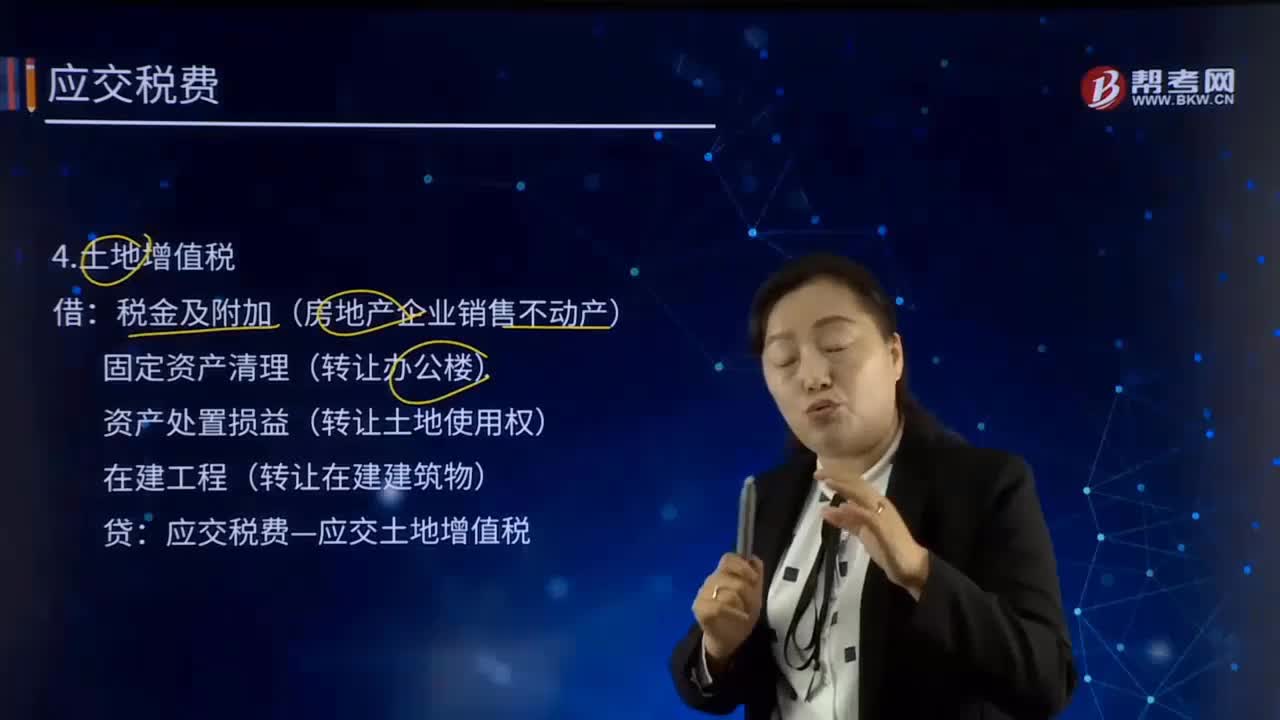

00:33土地增值稅的會計(jì)分錄是什么?:土地增值稅的會計(jì)分錄是什么?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,同時(shí)向稅務(wù)機(jī)關(guān)提交房屋及建筑物產(chǎn)權(quán)、土地使用權(quán)證書、土地轉(zhuǎn)讓合同、房產(chǎn)買賣合同、房地產(chǎn)評估報(bào)告及其他與轉(zhuǎn)讓房地產(chǎn)有關(guān)的資料,然后在稅務(wù)機(jī)關(guān)核定的期限內(nèi)繳納土地增值稅。企業(yè)應(yīng)當(dāng)在"應(yīng)交稅費(fèi)"科目下設(shè)"應(yīng)交土地增值稅"明細(xì)科目專門用來核算土地增值稅的發(fā)生和繳納情況

00:45

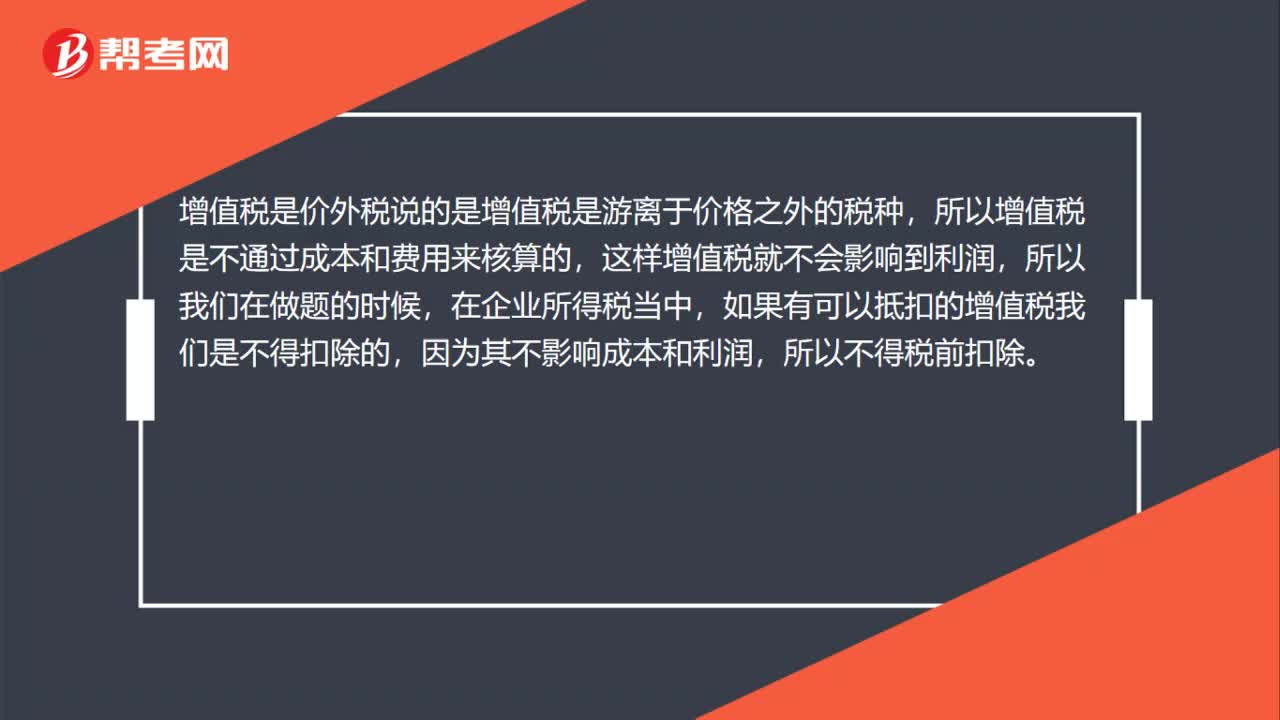

00:45增值稅是價(jià)外稅不得扣除是什么意思?:增值稅是價(jià)外稅不得扣除是什么意思?增值稅是價(jià)外稅說的是增值稅是游離于價(jià)格之外的稅種,所以增值稅是不通過成本和費(fèi)用來核算的,這樣增值稅就不會影響到利潤,所以我們在做題的時(shí)候,在企業(yè)所得稅當(dāng)中,如果有可以抵扣的增值稅我們是不得扣除的,因?yàn)槠洳挥绊懗杀竞屠麧櫍圆坏枚惽翱鄢?/p>

08:19

08:19已納消費(fèi)稅扣除如何計(jì)算?:已納消費(fèi)稅扣除如何計(jì)算?外購應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費(fèi)稅;當(dāng)期準(zhǔn)予扣除的已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價(jià)×適用稅率,當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價(jià)=期初庫存的外購應(yīng)稅消費(fèi)品的買價(jià)+當(dāng)期購進(jìn)的應(yīng)稅消費(fèi)品的買價(jià)-期末庫存的外購應(yīng)稅消費(fèi)品的買價(jià)。

01:08

01:08扣減增值稅規(guī)定有哪些?:扣減增值稅規(guī)定有哪些?3年內(nèi)按每戶每年12000元為限額依次扣減其當(dāng)年實(shí)際應(yīng)繳納的增值稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加和個人所得稅。下面是注冊會計(jì)師考試的真題和例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,應(yīng)當(dāng)計(jì)算繳納增值稅的有( )。B.農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品。D.殘疾人的組織直接進(jìn)口供殘疾人專用的物品。【解析】選項(xiàng)AC沒有免征增值稅的規(guī)定。應(yīng)當(dāng)正常繳納增值稅應(yīng)當(dāng)征收增值稅的有( )

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日