下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:48

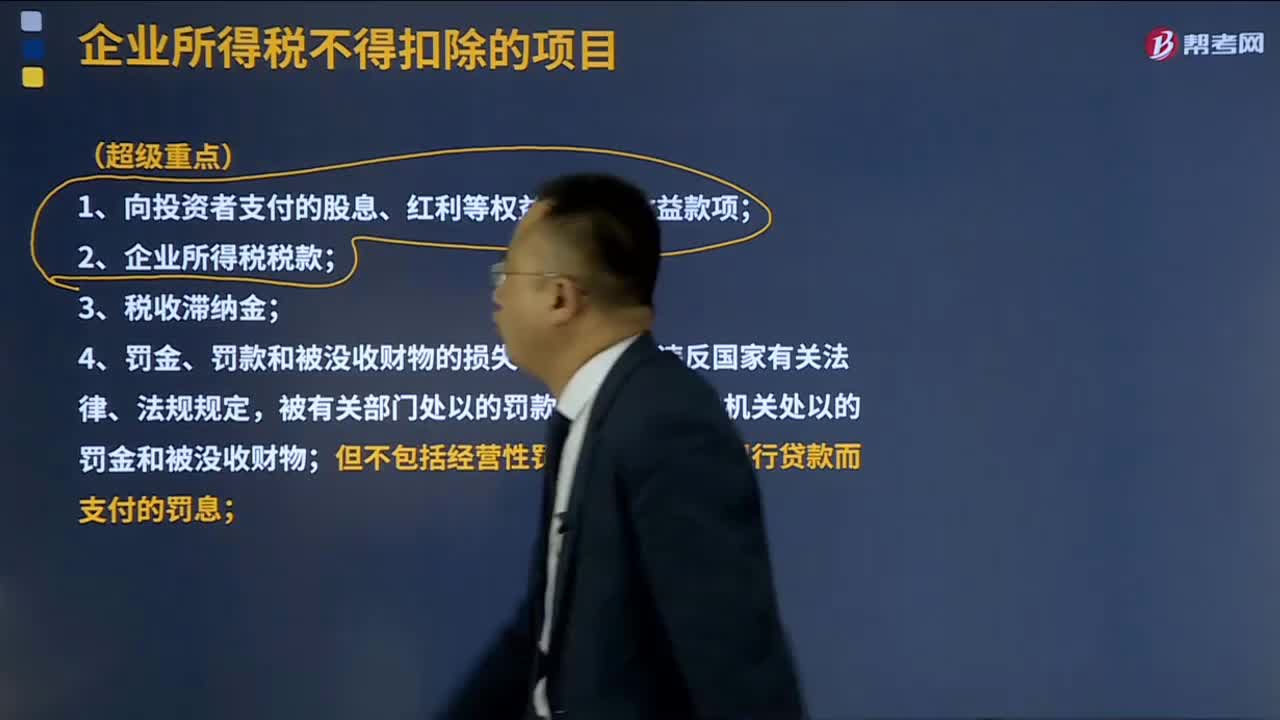

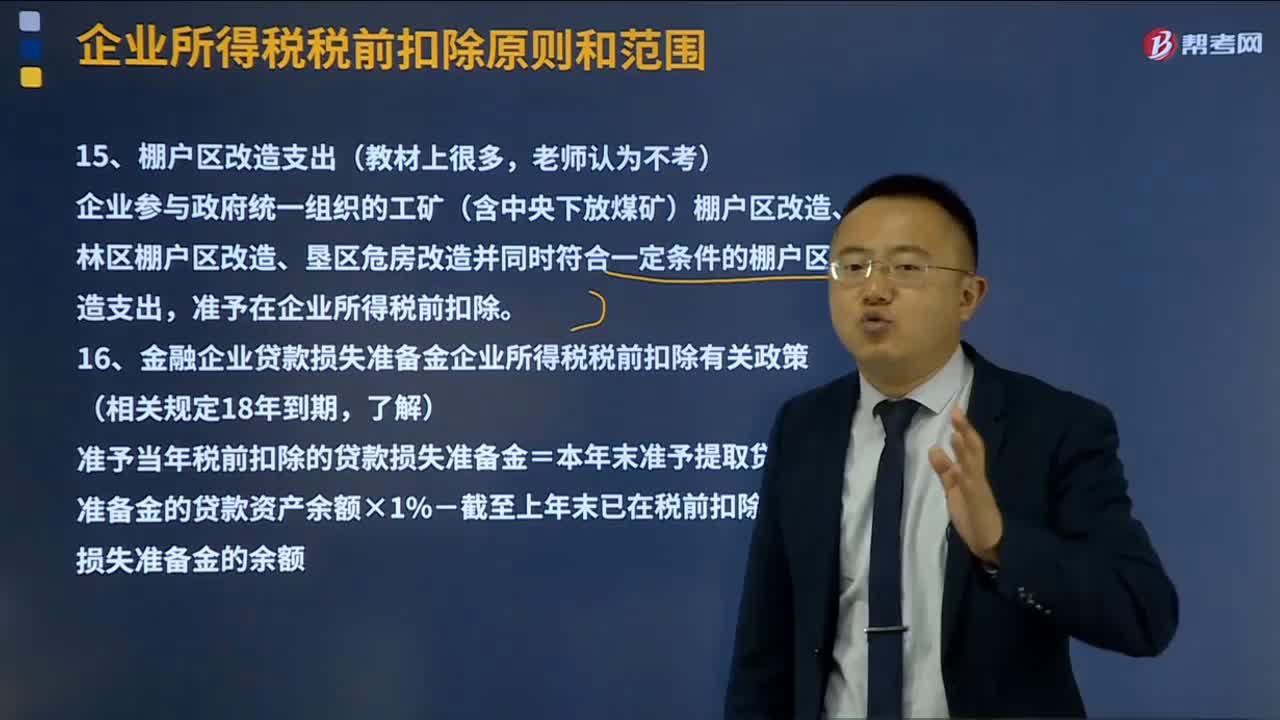

07:48其他扣除原則及范圍分別是什么?:準予在企業(yè)所得稅前扣除。金融企業(yè)貸款損失準備金企業(yè)所得稅稅前扣除有關政策(相關規(guī)定18年到期,準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額,金融企業(yè)涉農貸款和中小企業(yè)貸款損失準備金稅前扣除:(1)會員費、合理的會議費、差旅費、違約金、訴訟費用等,并實際在財務會計處理上已確認的支出。

03:14

03:14資產損失所得稅稅前扣除是怎樣的?:資產損失所得稅稅前扣除是怎樣的?包括現(xiàn)金、銀行存款、應收及預付款項(包括應收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產,存貨、固定資產、無形資產、在建工程、生產性生物資產等非貨幣性資產,企業(yè)實際資產損失,應當在其實際發(fā)生且會計上已作損失處理的年度申報扣除;應當在企業(yè)向主管稅務機關提供證據(jù)資料證明該項資產已符合法定資產損失確認條件,且會計上已作損失處理的年度申報扣除。

10:39

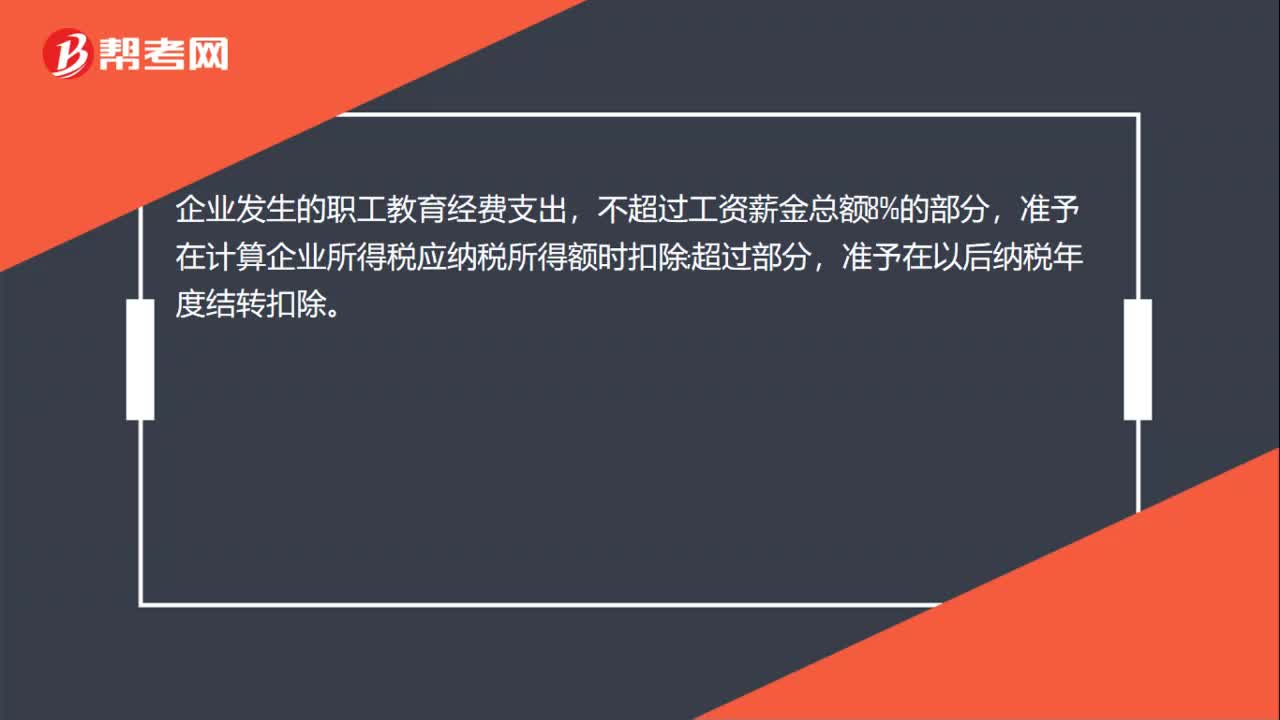

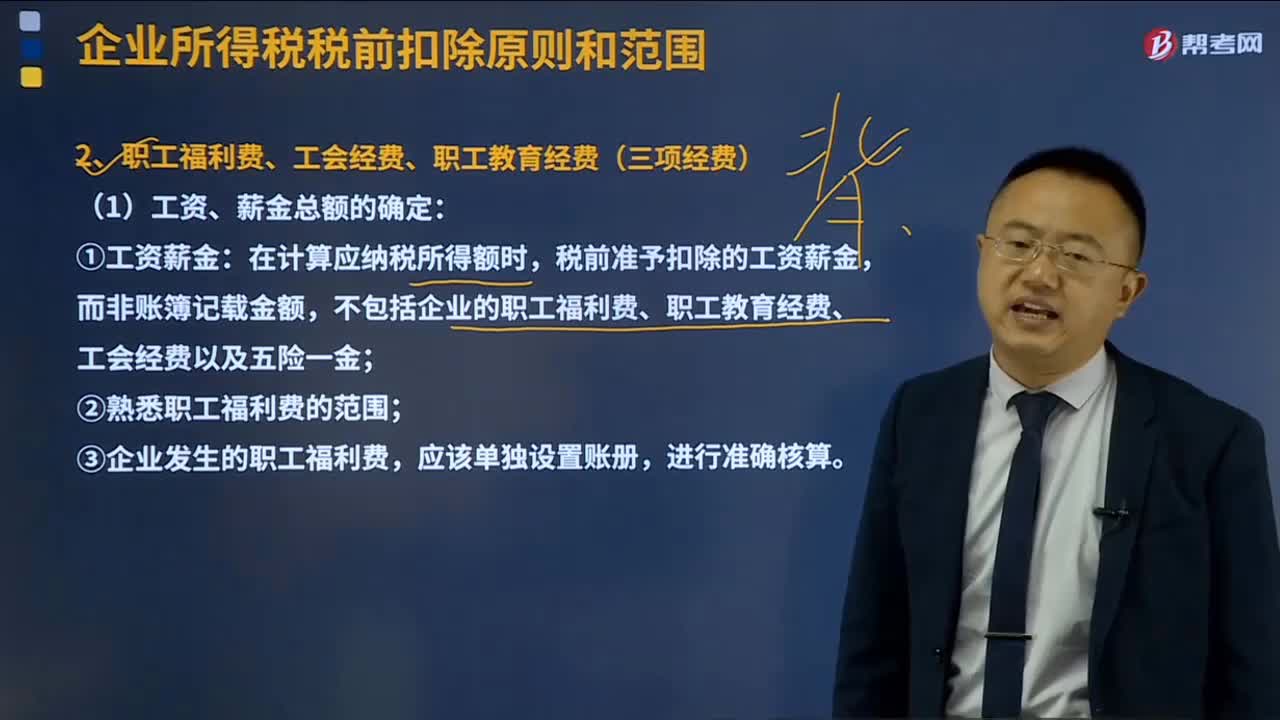

10:39企業(yè)所得稅的三項經費是指什么?:企業(yè)所得稅的三項經費是指職工福利費、工會經費和職工教育經費。(1)工資、薪金總額的確定:稅前準予扣除的工資薪金,①職工福利費——不超過工資、薪金總額14%;②工會經費——不超過工資、薪金總額2%;③職工教育經費——不超過工資、薪金總額8%;是指企業(yè)按照上述第1條規(guī)定實際發(fā)放的工資薪金總和,不得計入企業(yè)工資薪金總額,也不得在計算企業(yè)應納稅所得額時扣除。職工福利費扣除標準=工資、薪金總額×14%:

03:48

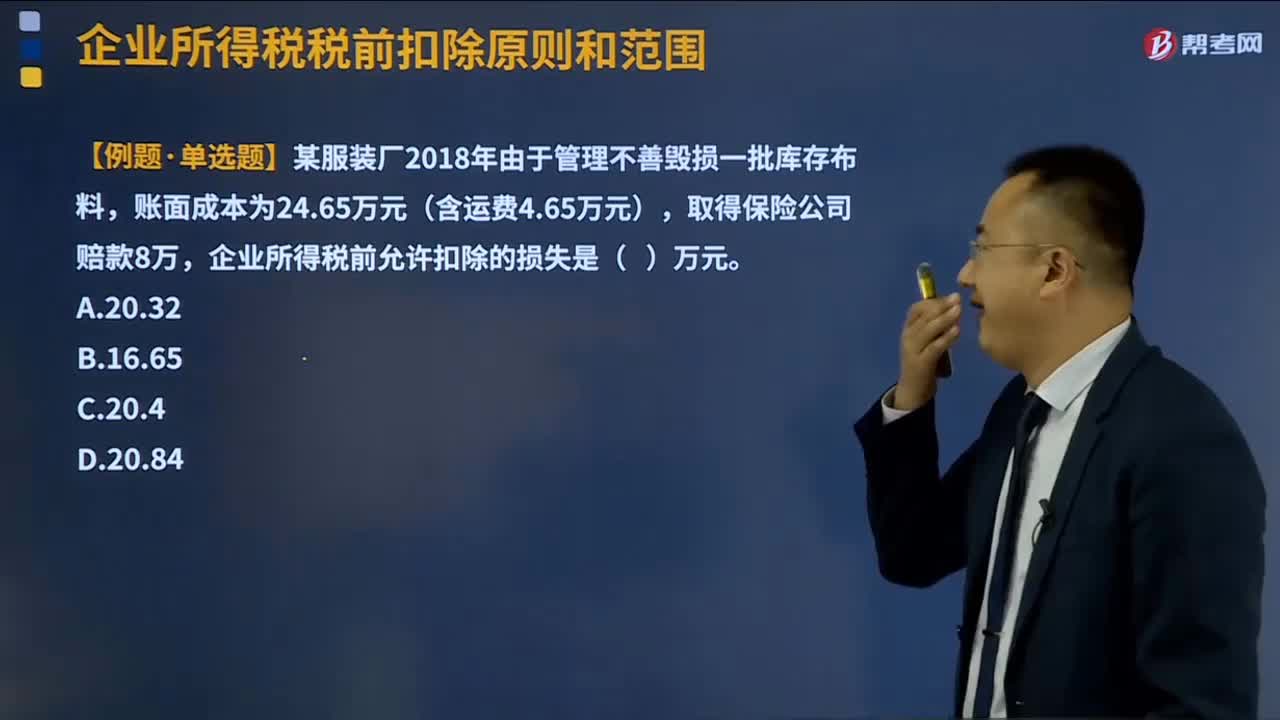

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產經營活動中發(fā)生的固定資產和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責任人賠償和保險賠款后的余額;

05:55

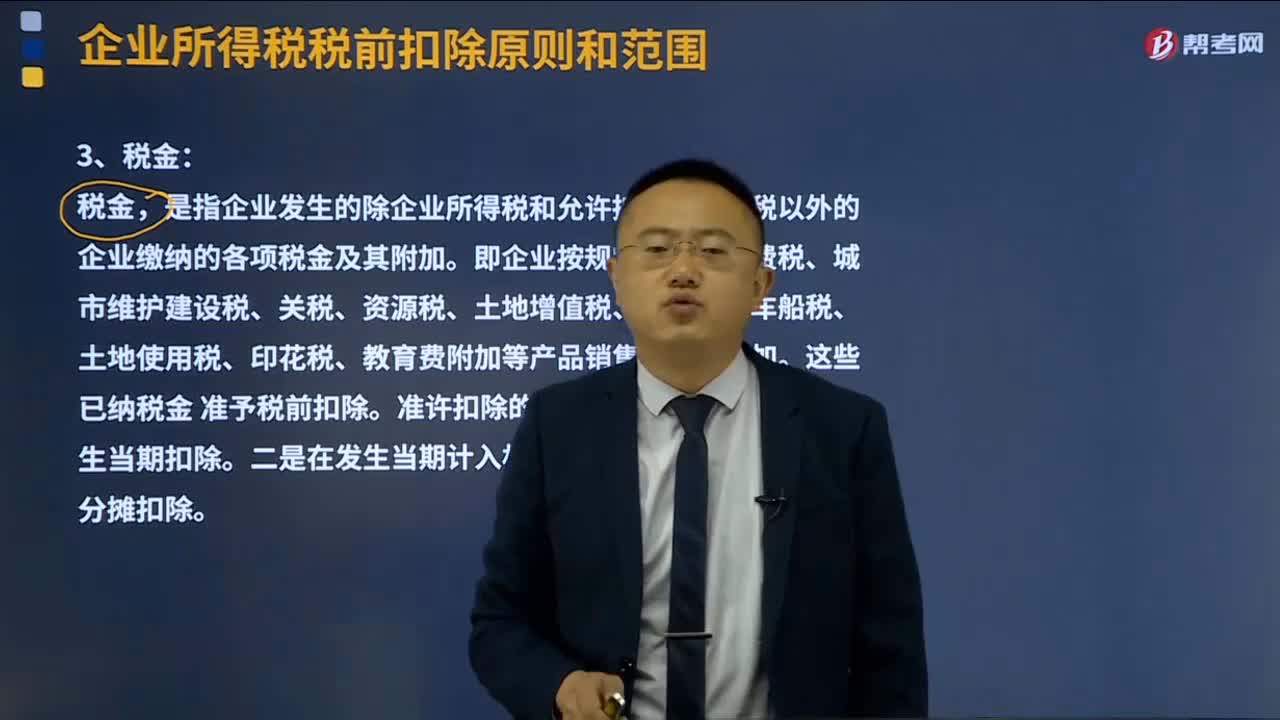

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

03:47

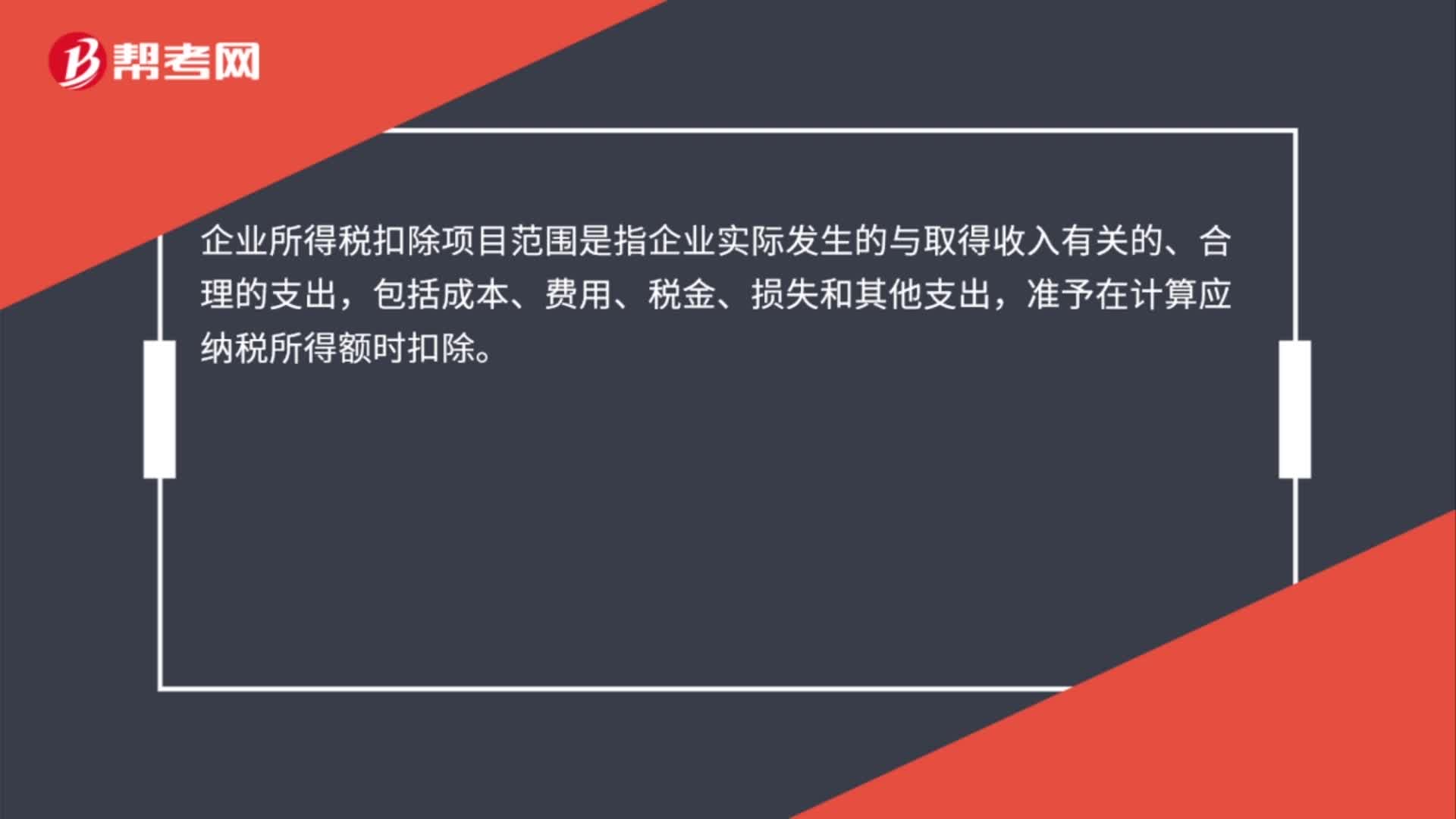

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。(一)稅前扣除項目的原則;納稅人申報的扣除要真實、合法;成本是納稅人銷售商品(產品、材料、下腳料、廢料、廢舊物資等)、提供勞務、轉讓固定資產、無形資產(包括技術轉讓)的成本:

02:32

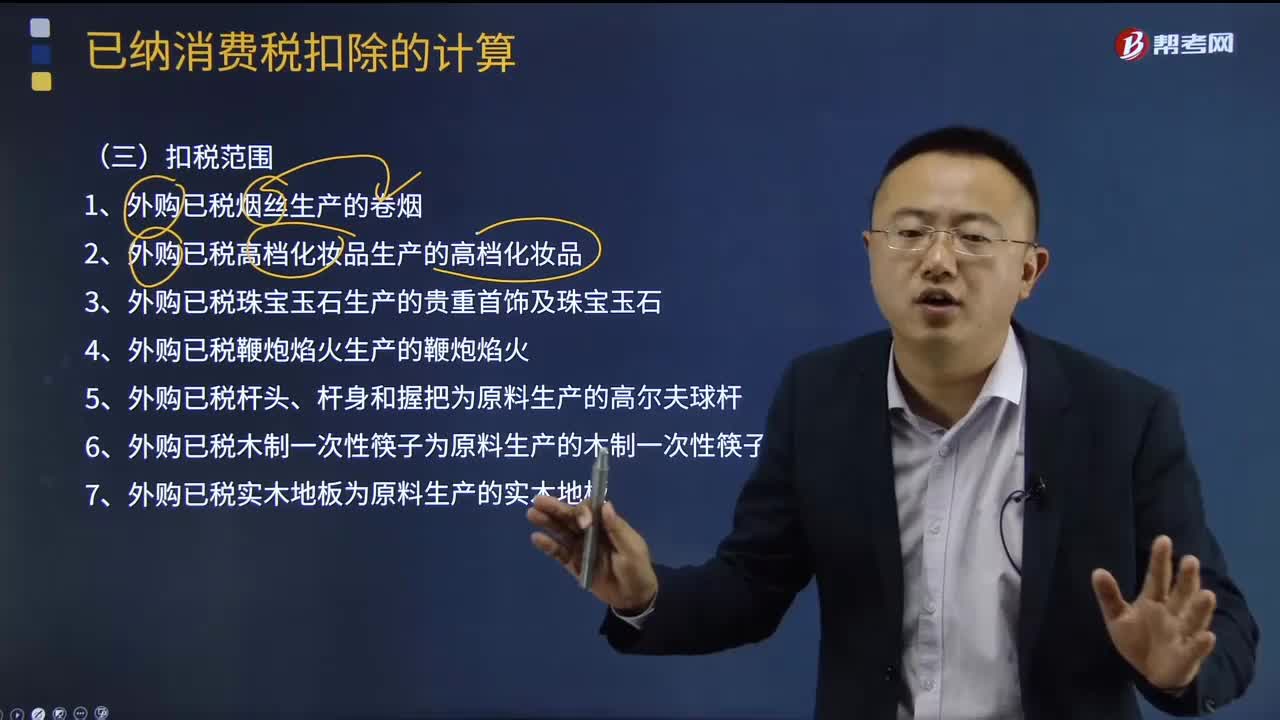

02:32已納消費稅的扣稅范圍是什么?:外購應稅消費品已納稅款的扣除(委托加工收回的應稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產應稅消費品銷售時,按當期生產領用數(shù)量計算準予扣除外購的應稅消費品已納的消費稅稅款。1、外購已稅煙絲生產的卷煙;2、外購已稅高檔化妝品生產的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產應稅成品油;9、納稅人從葡萄酒生產企業(yè)購進、進口葡萄酒連續(xù)生產應稅葡萄酒的。

00:22

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構,用于慈善活動、公益事業(yè)的捐贈支出。

00:50

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預繳,年終匯算清繳,多退少補。按月或按季預繳的,企業(yè)應當自月份或者季度終了之日起15日內,向稅務機關報送預繳企業(yè)所得稅納稅申報表,預繳稅款。正常情況下,企業(yè)應當自年度終了之日起5個月內,向稅務機關報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結清應繳應退稅款。

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內的生產、經營所得和其他所得,以及外國企業(yè)源于中國境內所得征收的一種企業(yè)所得稅。

00:38

00:38企業(yè)所得稅起征點是什么?:企業(yè)所得稅起征點是什么?企業(yè)所得稅并沒有起征點的規(guī)定,企業(yè)所得稅實行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:31

00:31獨資企業(yè)所得稅是什么?:獨資企業(yè)所得稅是什么?獨資企業(yè)即個人獨資企業(yè),獨資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現(xiàn)行稅法有關規(guī)定,個人獨資企業(yè)取得的生產經營所得和其他所得,應按規(guī)定繳納的個人所得稅,適用五級超額累進稅率。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日