下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:58

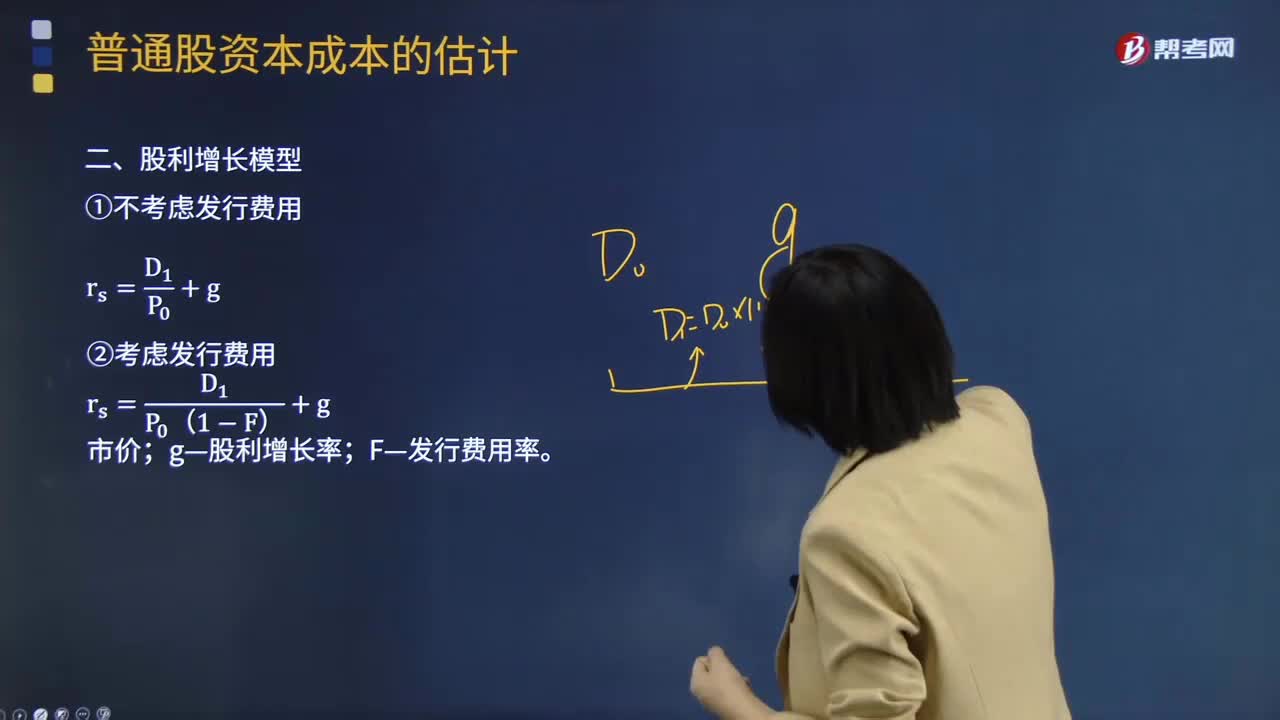

02:58股權(quán)資本成本的計算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計算公式為:rs——普通股成本;D1——預期下年現(xiàn)金股利額;P0——普通股當前市價;g——股利增長率。使用股利增長模型的主要問題是估計長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費用,所以它比留存收益進行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計算公式則為:

06:43

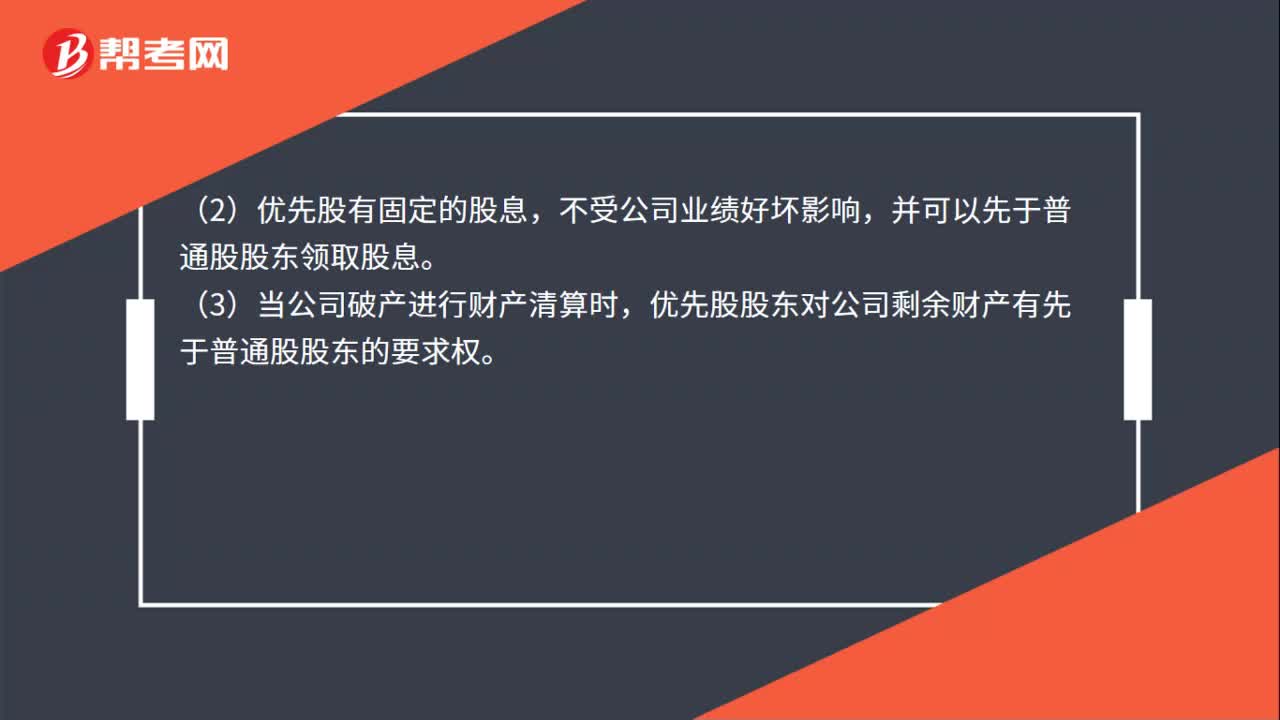

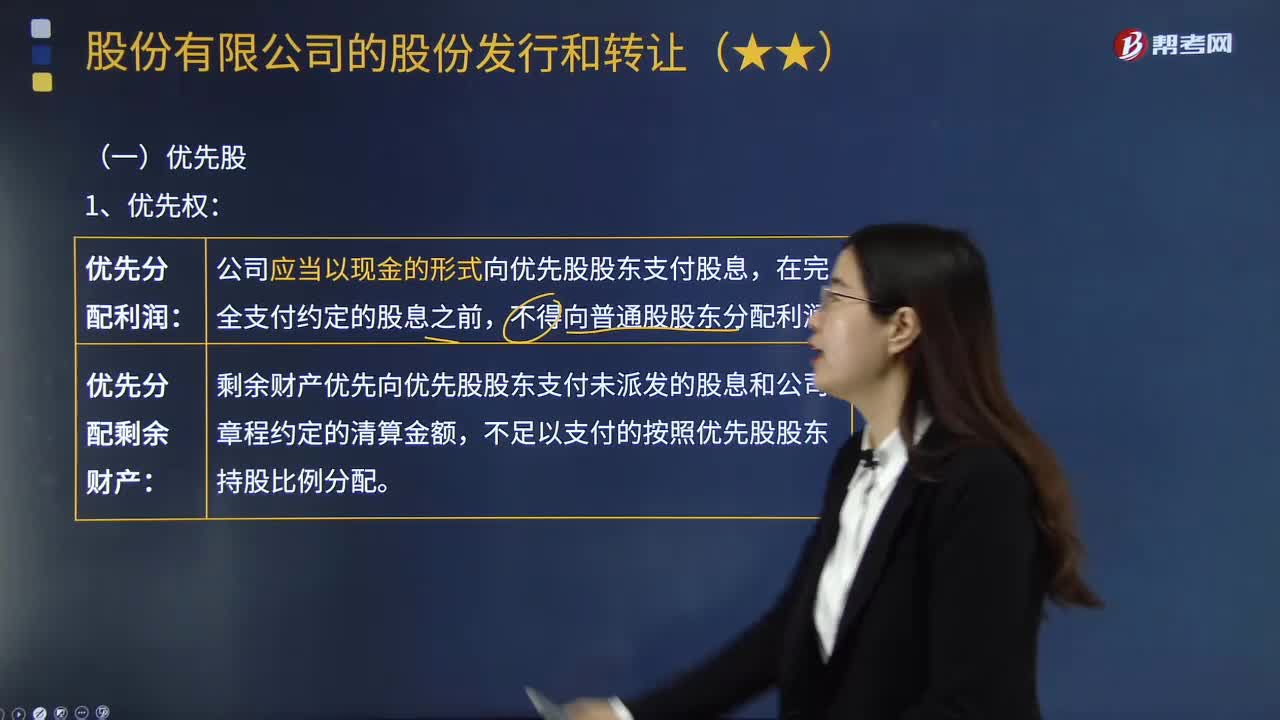

06:43什么是股份有限公司的優(yōu)先股?:股份可分為普通股和優(yōu)先股。優(yōu)先股股東的權(quán)利主要包括優(yōu)先分配利潤和剩余財產(chǎn)的權(quán)利:公司應當以現(xiàn)金的形式向優(yōu)先股股東支付股息,剩余財產(chǎn)優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額。不足以支付的按照優(yōu)先股股東持股比例分配:公司已發(fā)行的優(yōu)先股不得超過普通股股份總數(shù)的50%,公司累計3個會計年度或連續(xù)2個會計年度未按約定支付優(yōu)先股股息的,優(yōu)先股股東有權(quán)出席股東大會。

10:29

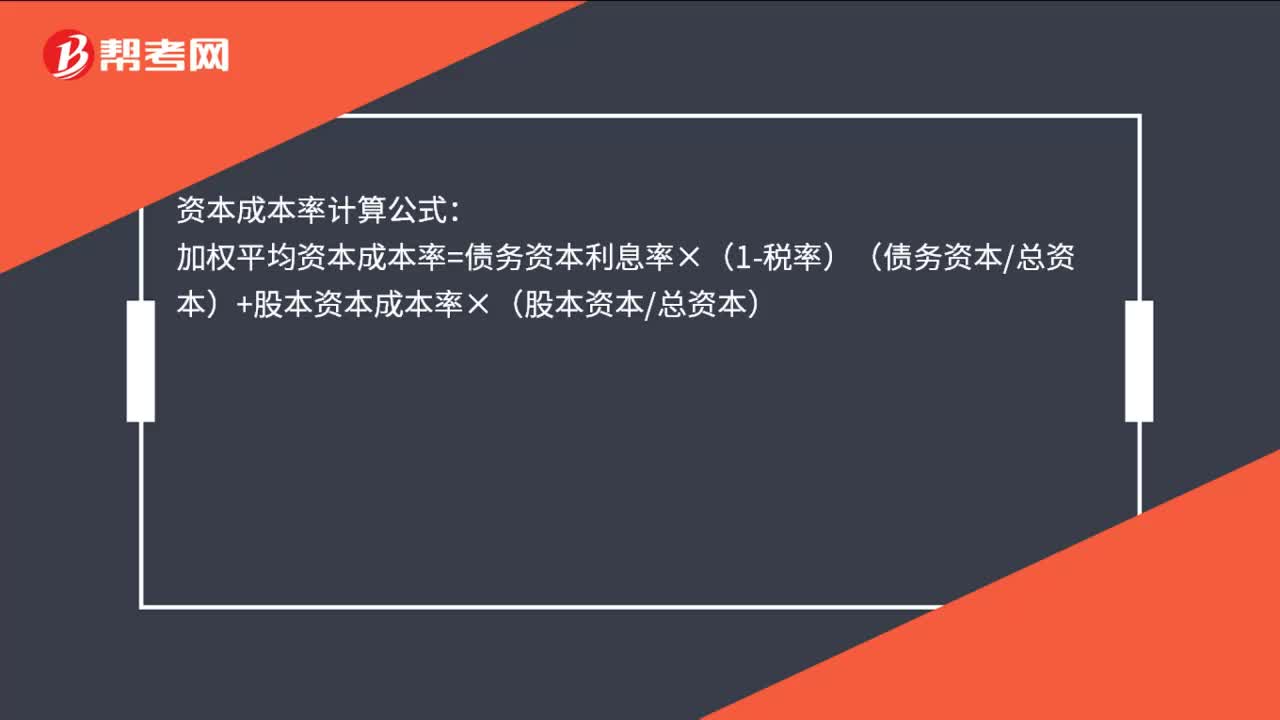

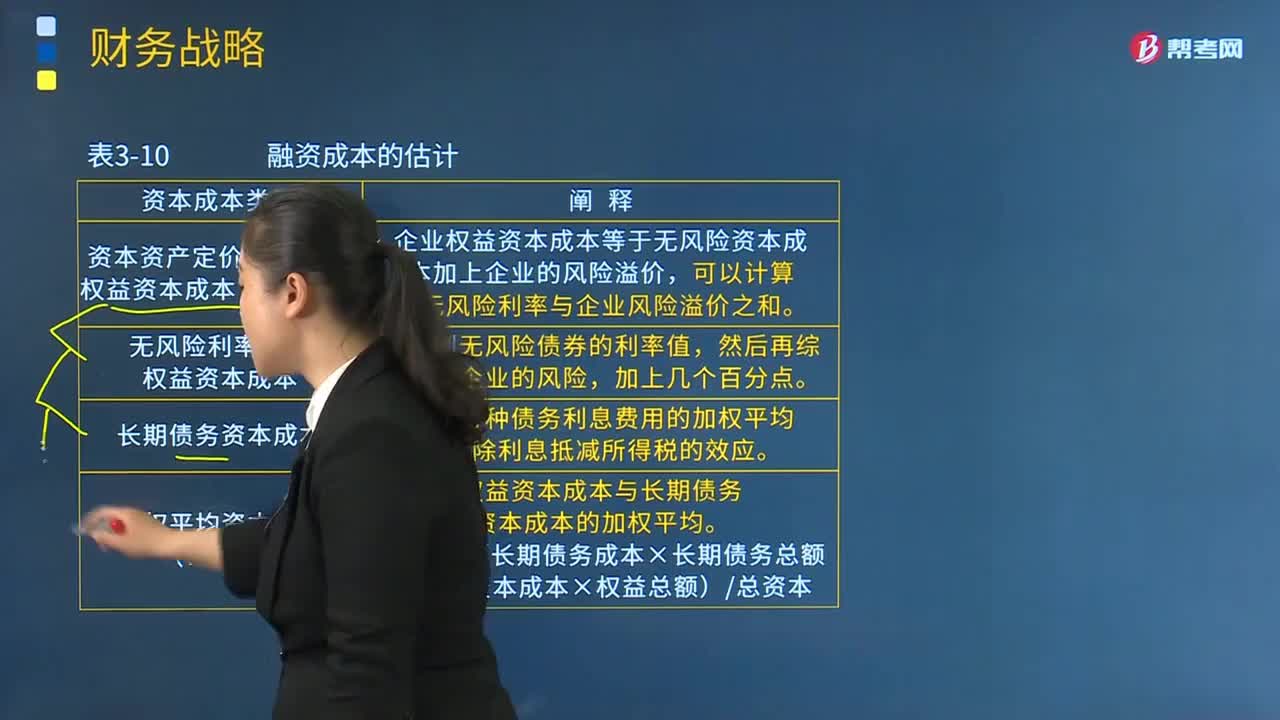

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價值最大并能最大限度地調(diào)動利益相關者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價模型估計權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風險資本成本加上企業(yè)的風險溢價:(2)無風險利率估計權(quán)益資本成本,(3)長期債務資本成本:權(quán)益資本成本與長期債務資本成本的加權(quán)平均。

00:41

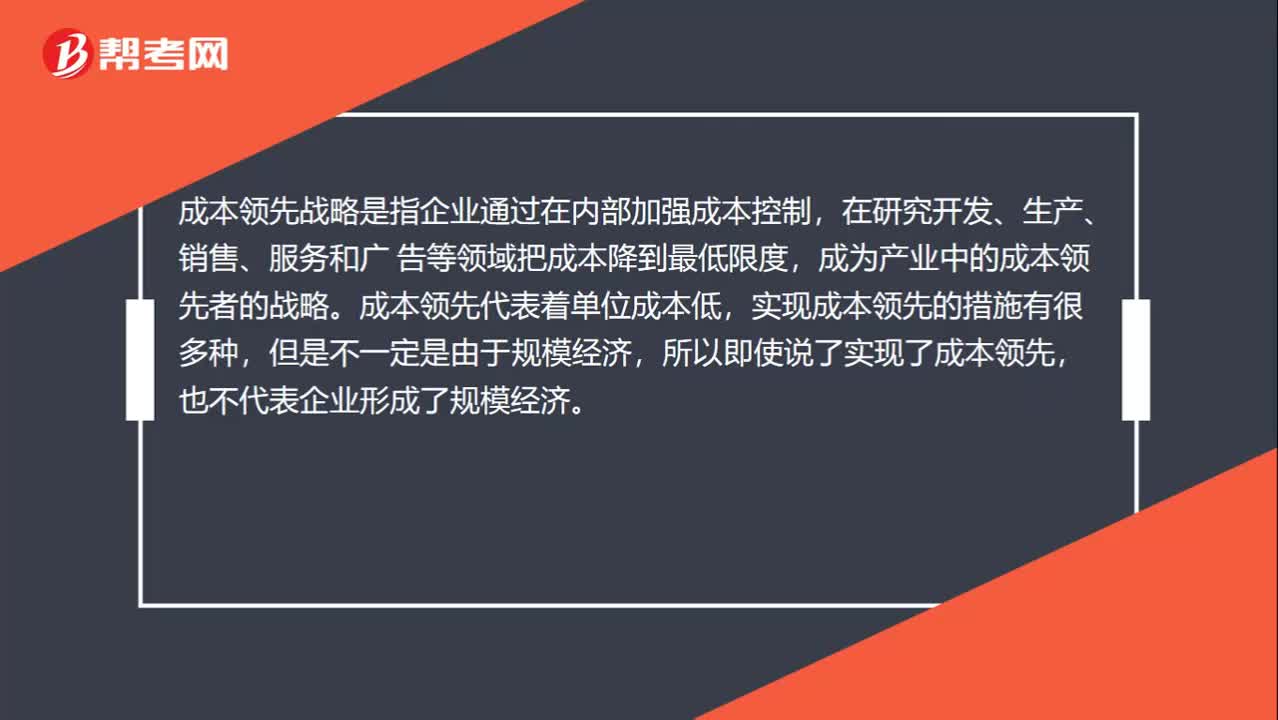

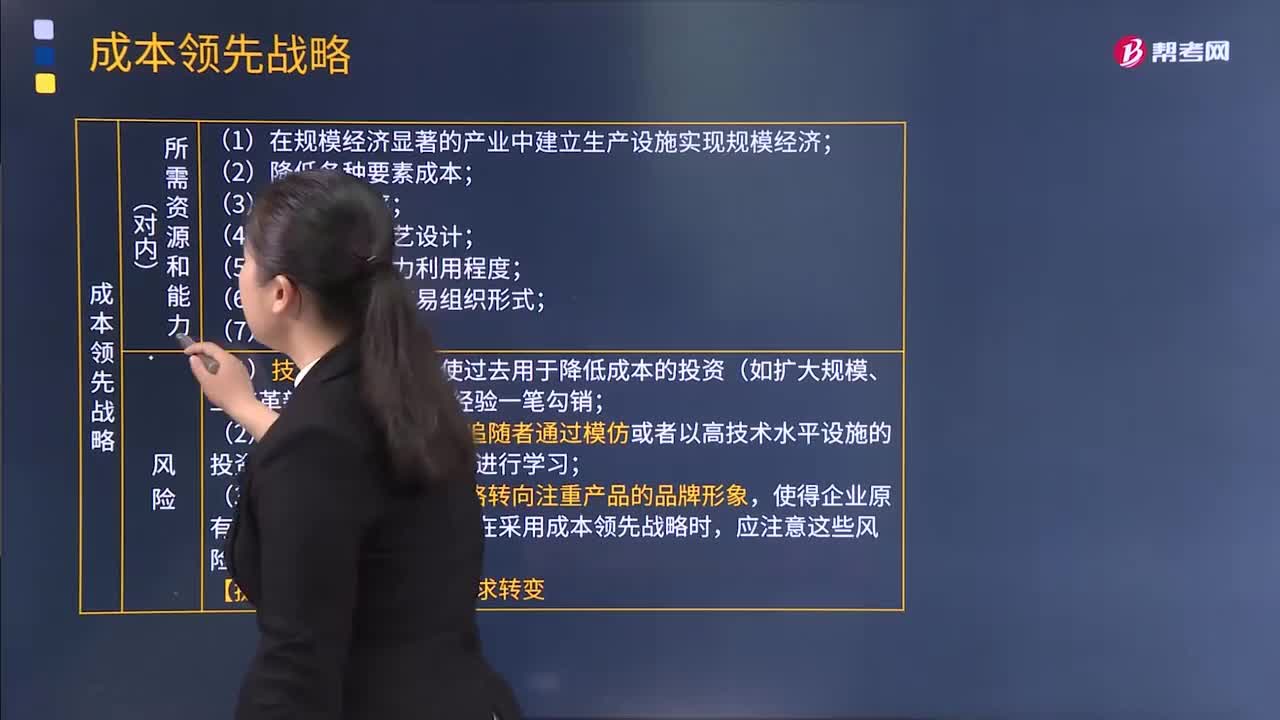

00:41既然已經(jīng)有成本領先優(yōu)勢,為什么不是規(guī)模經(jīng)濟?:既然已經(jīng)有成本領先優(yōu)勢,為什么不是規(guī)模經(jīng)濟?成本領先戰(zhàn)略是指企業(yè)通過在內(nèi)部加強成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務和廣,告等領域把成本降到最低限度。成為產(chǎn)業(yè)中的成本領先者的戰(zhàn)略,成本領先代表著單位成本低,實現(xiàn)成本領先的措施有很多種,但是不一定是由于規(guī)模經(jīng)濟,所以即使說了實現(xiàn)了成本領先。也不代表企業(yè)形成了規(guī)模經(jīng)濟

02:38

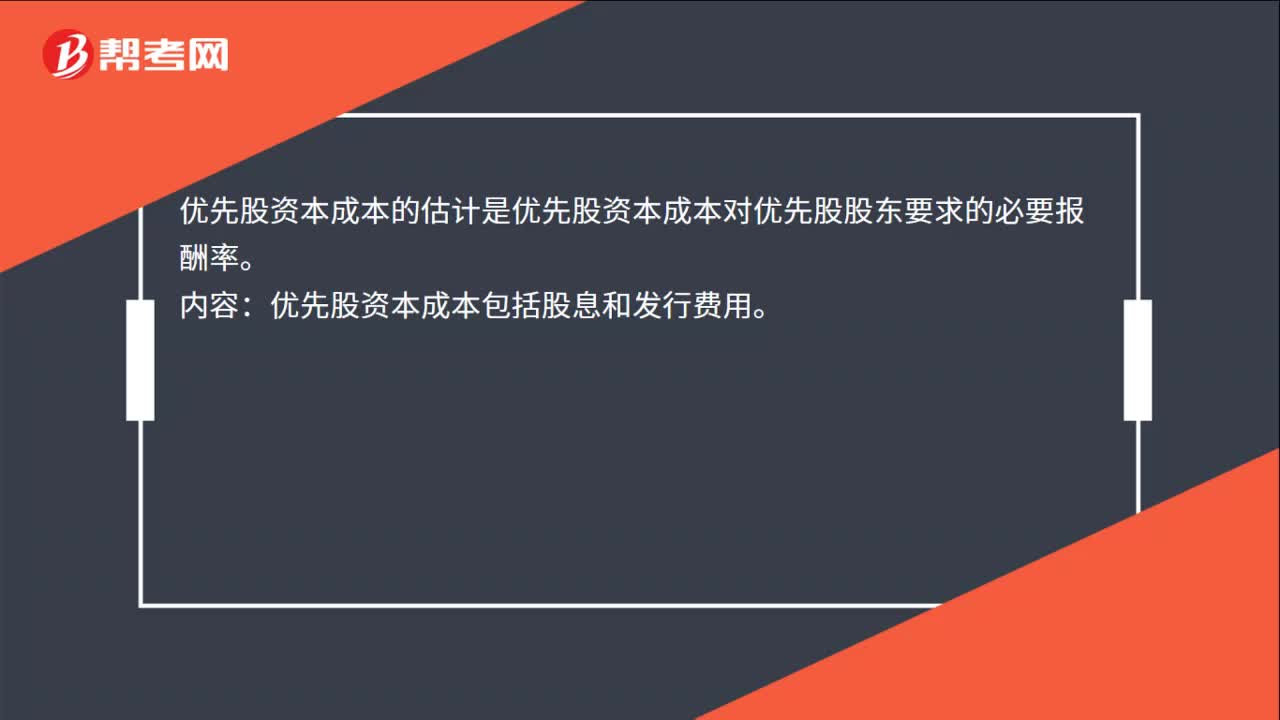

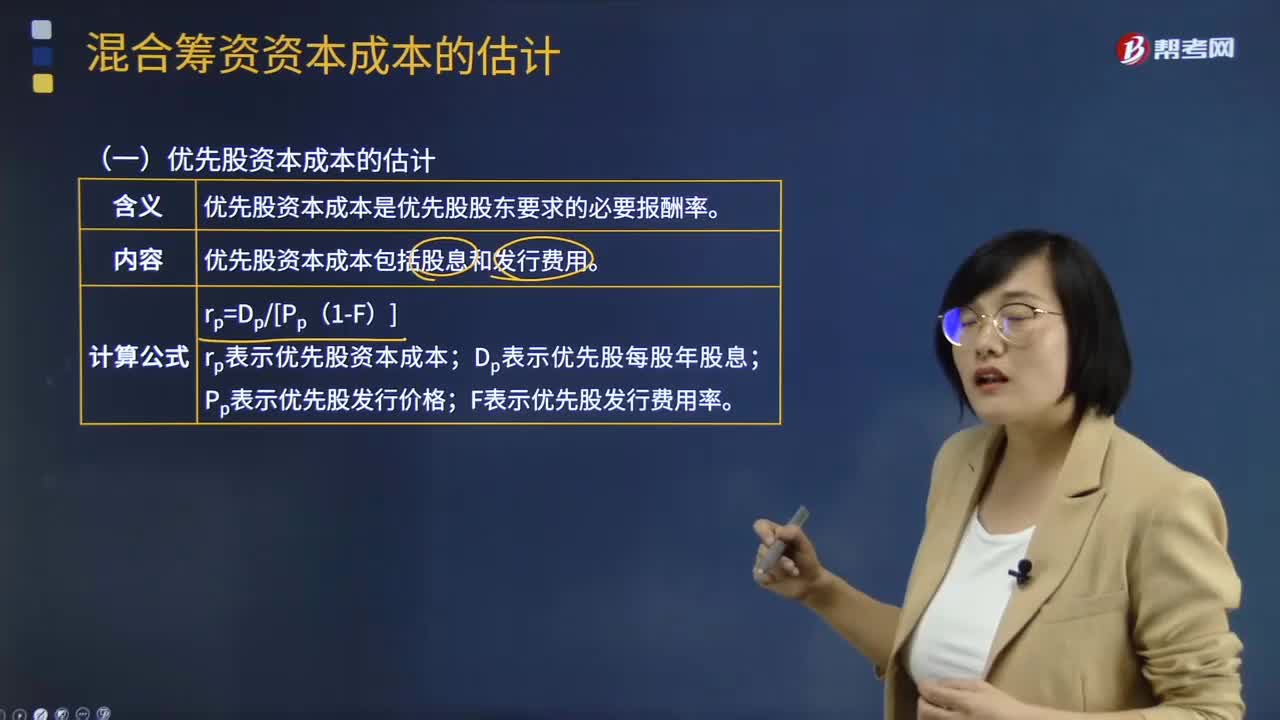

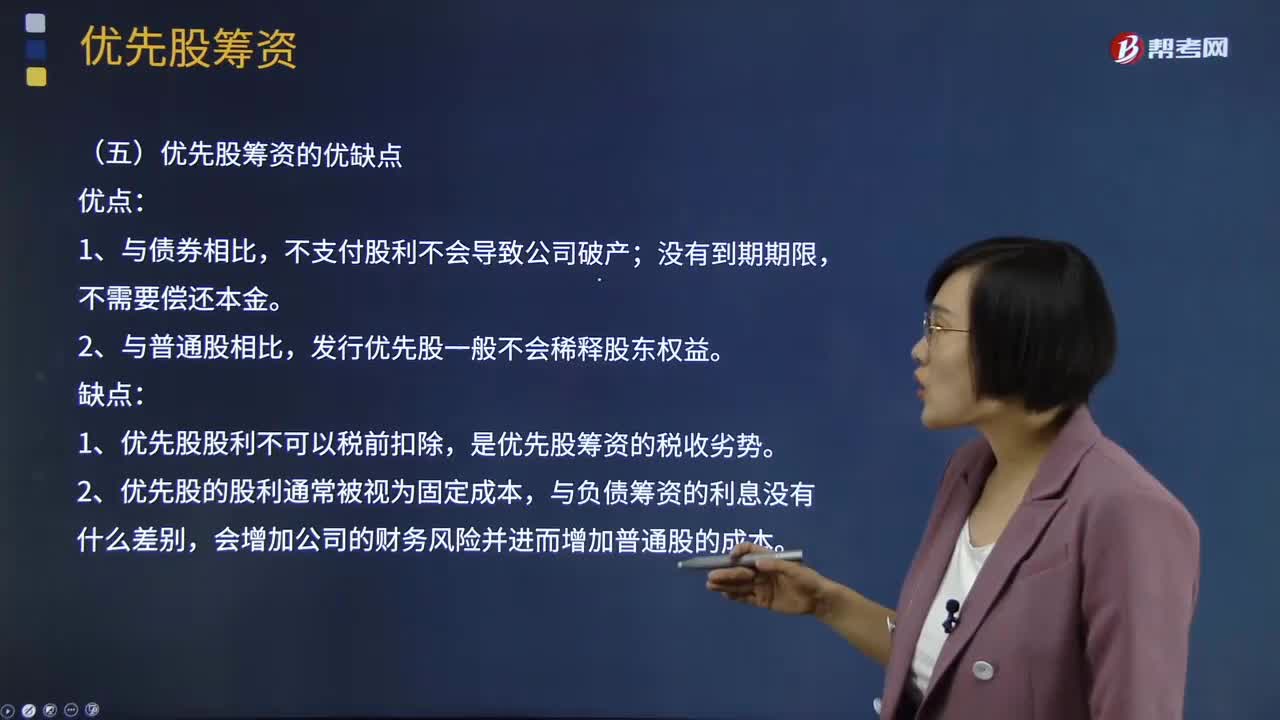

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權(quán)人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權(quán)益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

03:08

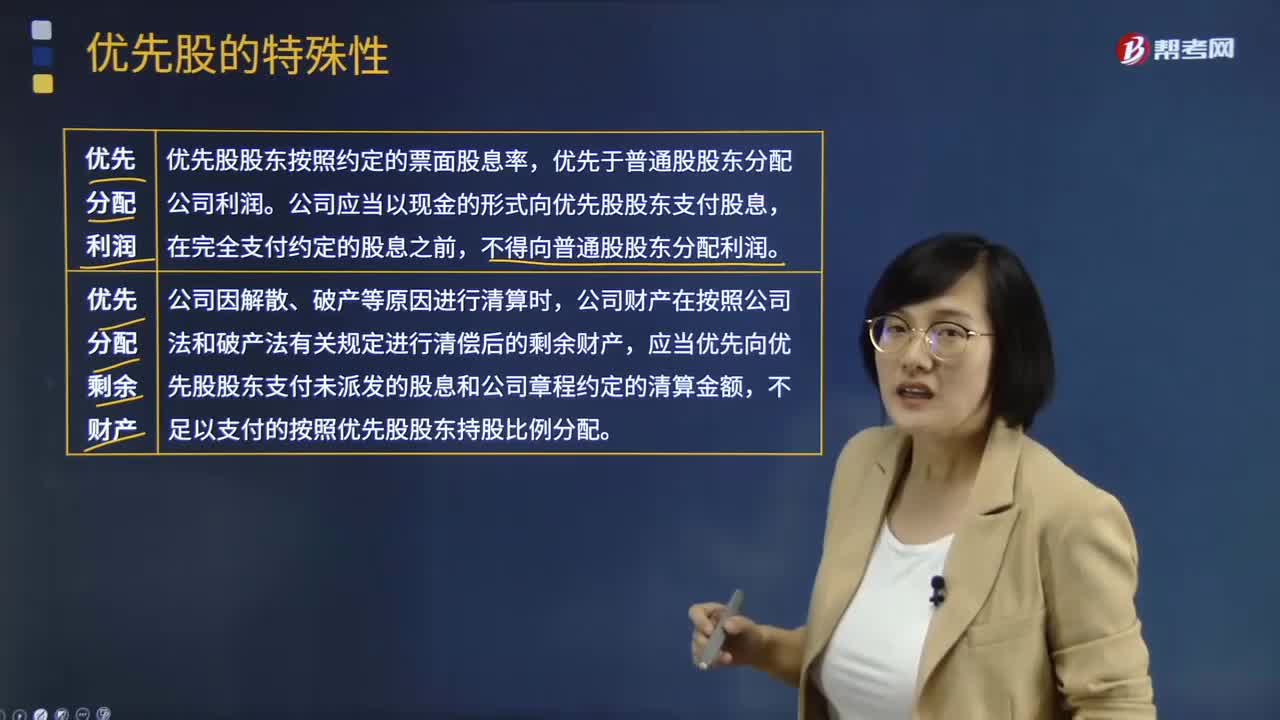

03:08優(yōu)先股的特殊性是什么?:優(yōu)先股是指在一般規(guī)定的普通種類股份之外,其股份持有人優(yōu)先于普通股股東分配公司利潤和剩余財產(chǎn),優(yōu)先股股東按照約定的票面股息率,優(yōu)先于普通股股東分配公司利潤。公司應當以現(xiàn)金的形式向優(yōu)先股股東支付股息,應當優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額,不足以支付的按照優(yōu)先股股東持股比例分配。優(yōu)先股股東有權(quán)出席股東大會行使表決權(quán)的有( )。(1)修改公司章程中與優(yōu)先股梠關的內(nèi)容。

02:38

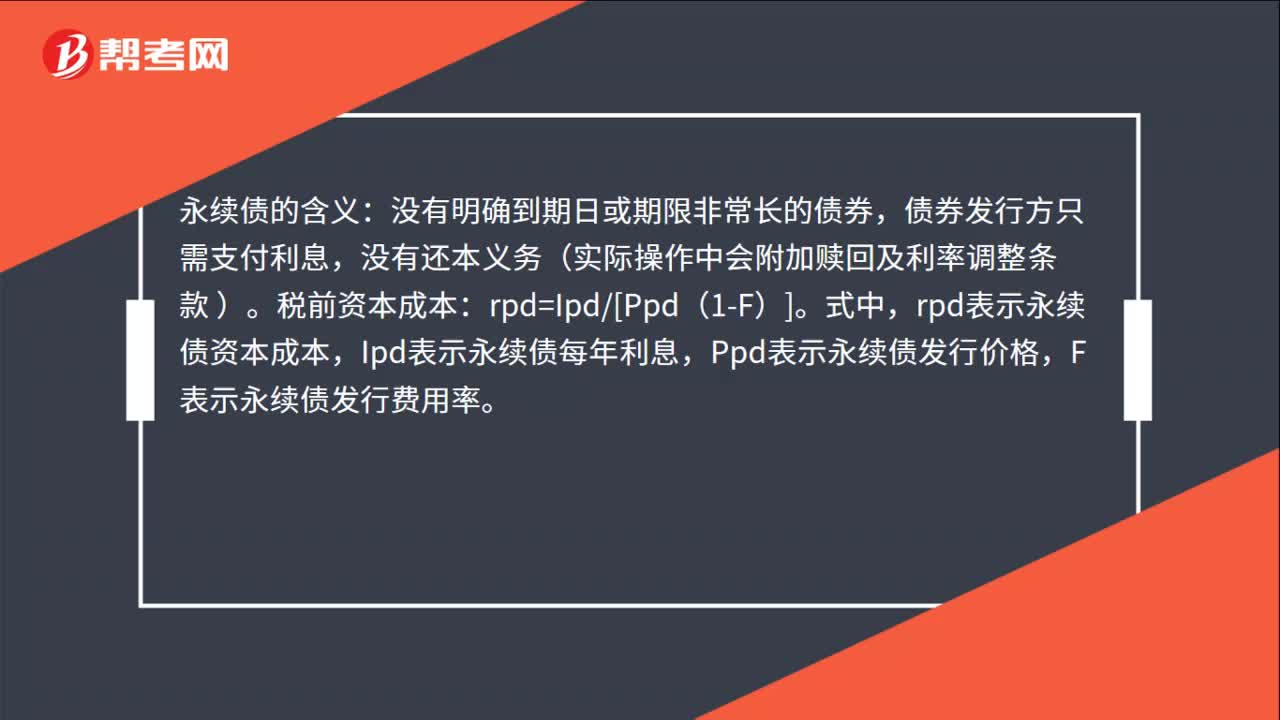

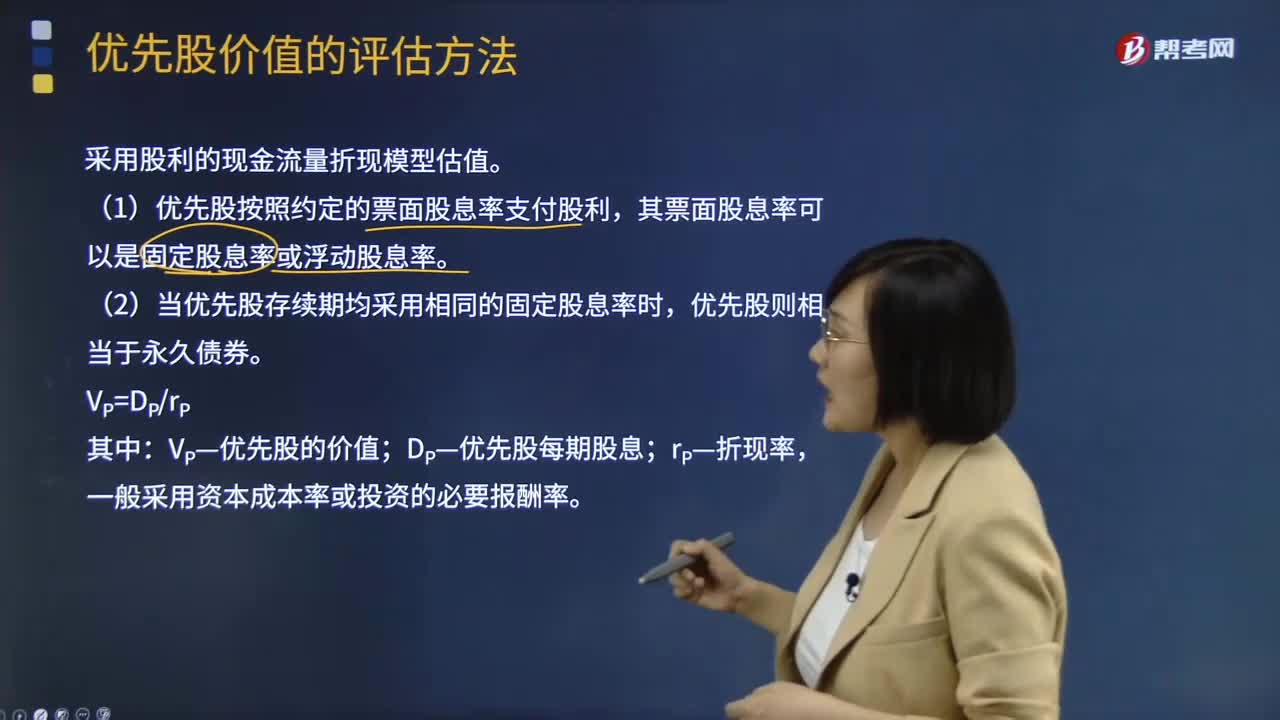

02:38優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

09:20

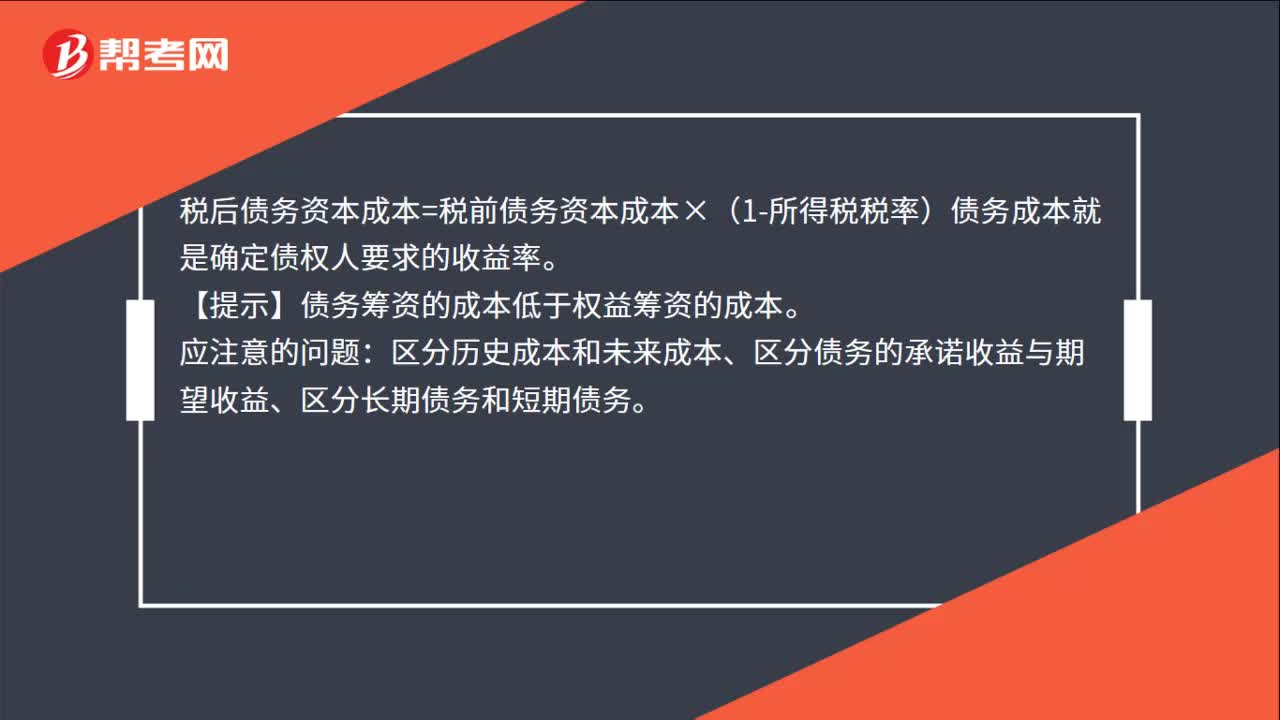

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內(nèi)部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

09:33

09:33發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?先進先出法是指以先購入的存貨應先發(fā)出即用于銷售或耗用 這樣一種存貨實物流動假設為前提,對發(fā)出存貨進行計價的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價和金額;按照先進先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額。先進先出法可以隨時結(jié)轉(zhuǎn)存貨發(fā)出成本,且存貨單價不穩(wěn)定時。

01:31

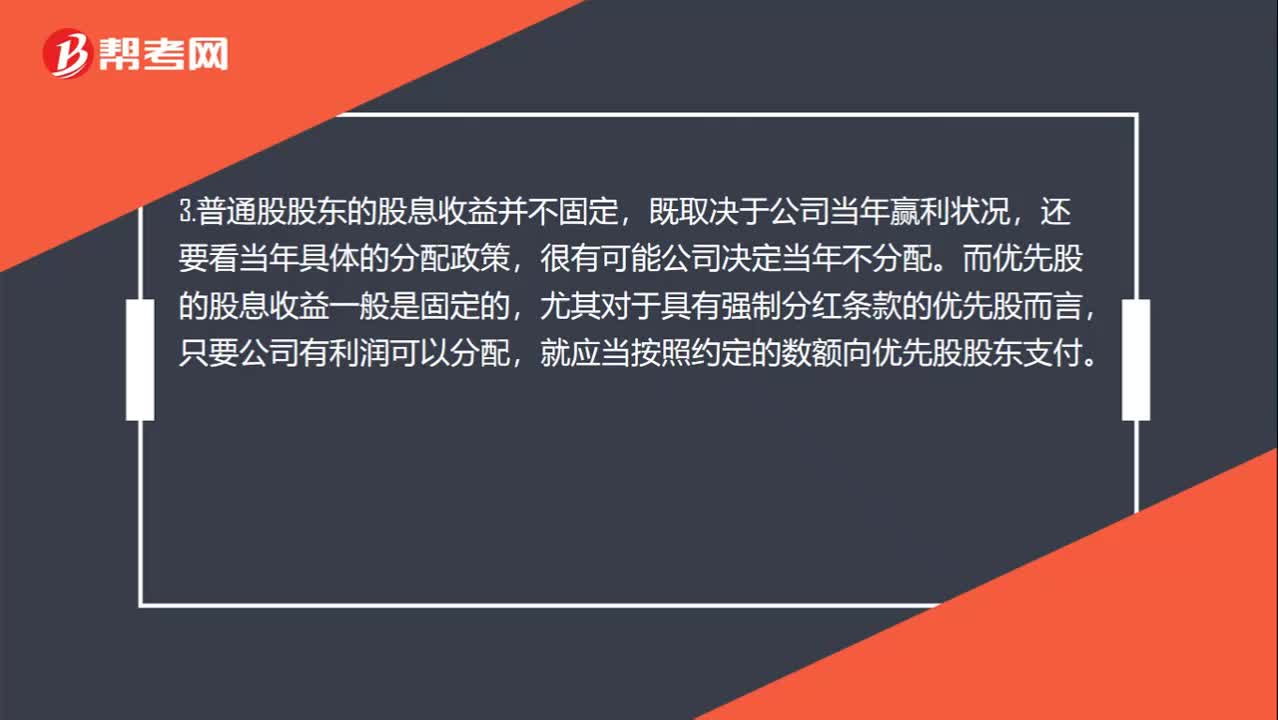

01:31優(yōu)先股和普通股的區(qū)別是什么?:優(yōu)先股和普通股的區(qū)別是什么?享有資產(chǎn)收益、參與重大決策和選擇管理者等權(quán)利,而優(yōu)先股股東一般不參與公司的日常經(jīng)營管理。2.相對于普通股股東,優(yōu)先股股東在公司利潤和剩余財產(chǎn)的分配上享有優(yōu)先權(quán)。3.普通股股東的股息收益并不固定,而優(yōu)先股的股息收益一般是固定的,尤其對于具有強制分紅條款的優(yōu)先股而言,就應當按照約定的數(shù)額向優(yōu)先股股東支付。4.普通股股東除了獲取股息收益外。

00:28

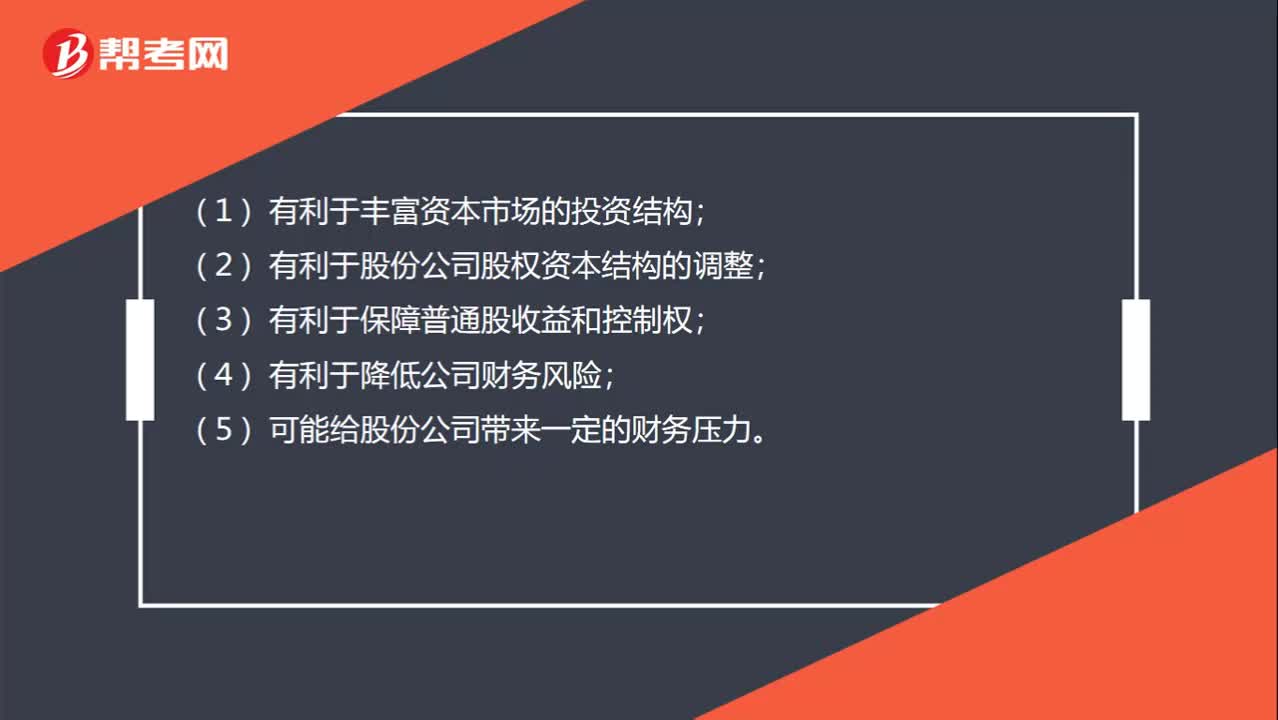

00:28可轉(zhuǎn)換優(yōu)先股的特點是什么?:可轉(zhuǎn)換優(yōu)先股的特點是什么?(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務風險;(5)可能給股份公司帶來一定的財務壓力。

09:09

09:09基本競爭戰(zhàn)略中的成本領先戰(zhàn)略的含義是什么?:基本競爭戰(zhàn)略中的成本領先戰(zhàn)略的含義是什么?波特在《競爭戰(zhàn)略》一書中歸納總結(jié)了三種具有內(nèi)部一致性的基本競爭戰(zhàn)略,即成本領先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。成本領先戰(zhàn)略:該戰(zhàn)略是指企業(yè)通過在內(nèi)部加強成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務和廣告等領域把成本降到最低限度,成為產(chǎn)業(yè)中的成本領先者的戰(zhàn)略。企業(yè)采用成本領先戰(zhàn)略可以使企業(yè)有效地面對產(chǎn)業(yè)中的五種競爭力量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日