下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:23

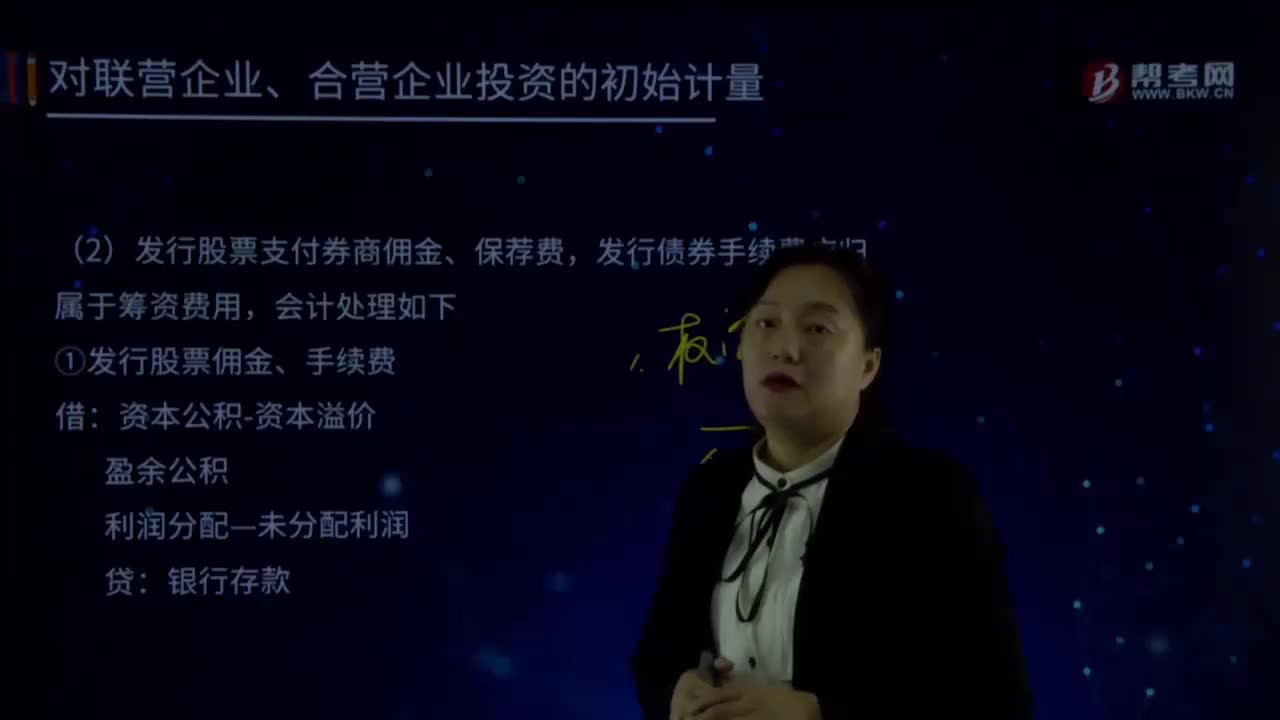

10:23發(fā)行股票支付券商傭金、保薦費,發(fā)行債券手續(xù)費應歸屬于籌資費用的會計處理是怎樣的?:發(fā)行債券手續(xù)費應歸屬于籌資費用的會計處理是怎樣的?(1)發(fā)行股票支付券商傭金、保薦費,發(fā)行債券手續(xù)費應歸屬于籌資費用,會計處理如下:①發(fā)行股票傭金、手續(xù)費:資本公積-資本溢價:盈余公積。利潤分配—未分配利潤。②發(fā)行債券手續(xù)費借應付債券—利息調(diào)整貸銀行存款(2)專設重組并購工作辦公室(或工作小組)發(fā)生的費用計入管理費用(3)發(fā)行股票、債券發(fā)生的路演費、上市后慶功酒會等費用計入管理費用

00:33

00:33增值稅專用發(fā)票開錯了如何處理?:增值稅專用發(fā)票開錯了如何處理?如果當月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中找到錯誤發(fā)票,點擊作廢,根據(jù)需要重新開具發(fā)票。如果跨月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中輸入發(fā)票代碼,開具對應的紅字發(fā)票;如果涉及的是增值稅專用發(fā)票,需要確認購買方是否已經(jīng)抵扣進項稅額,若已經(jīng)抵扣進項稅額,購買方需要作進項稅額轉出處理。

00:51

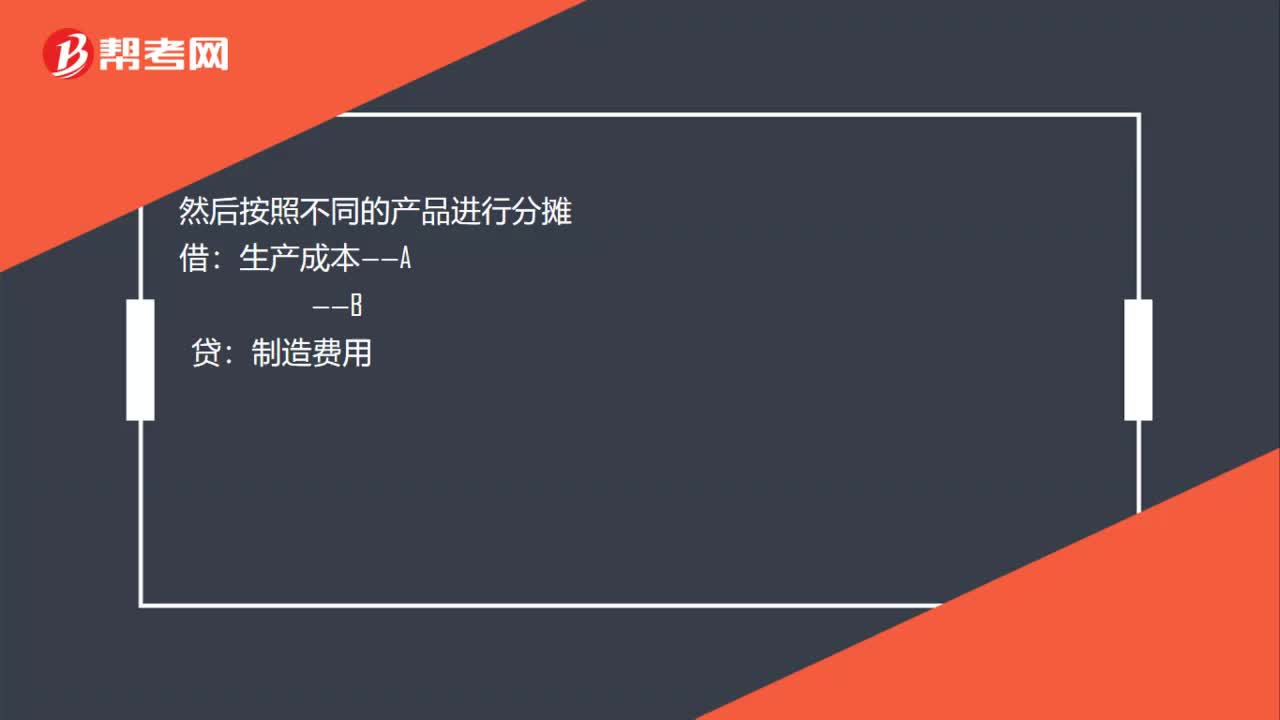

00:51制造費用在期末是怎么處理的?:制造費用在期末是怎么處理的?先是在制造費用中歸集間接費用:累計折舊:水費:電費等:然后按照不同的產(chǎn)品進行分攤:生產(chǎn)成本——A:貸制造費用然后產(chǎn)品完工入庫庫存商品貸生產(chǎn)成本產(chǎn)品對外出售借主營業(yè)務成本貸庫存商品

02:19

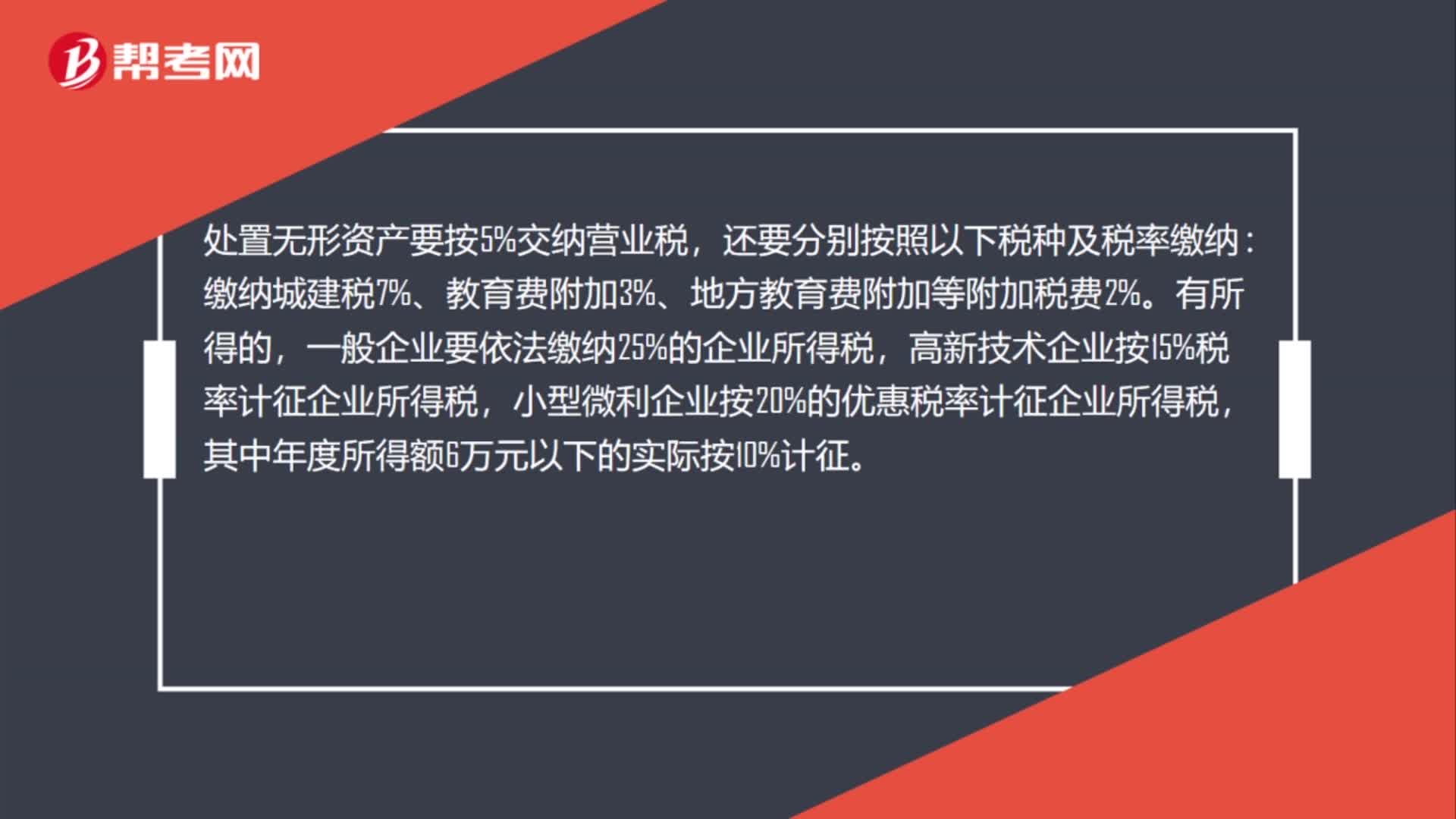

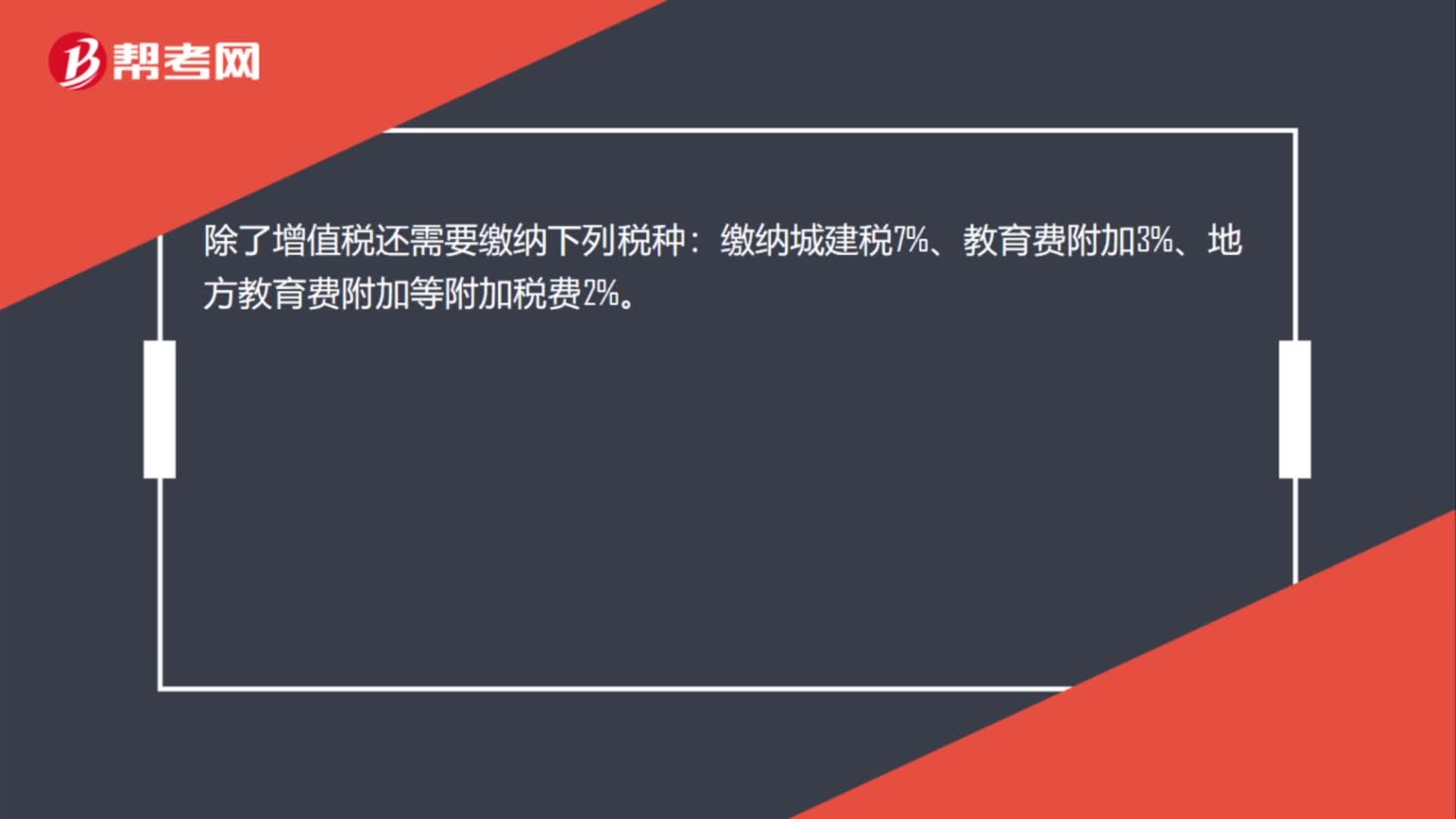

02:19處置無形資產(chǎn)交城建稅怎么記?:城市維護建設稅、教育費附加、地方教育費附加等計入稅金及附加:稅金及附加:應交稅費---應交城市維護建設稅等:處置無形資產(chǎn)要按5%交納營業(yè)稅。繳納城建稅7%、教育費附加3%、地方教育費附加等附加稅費2%,一般企業(yè)要依法繳納25%的企業(yè)所得稅,高新技術企業(yè)按15%稅率計征企業(yè)所得稅。小型微利企業(yè)按20%的優(yōu)惠稅率計征企業(yè)所得稅。其中年度所得額6萬元以下的實際按10%計征,對外轉讓無形資產(chǎn)的核算“

02:15

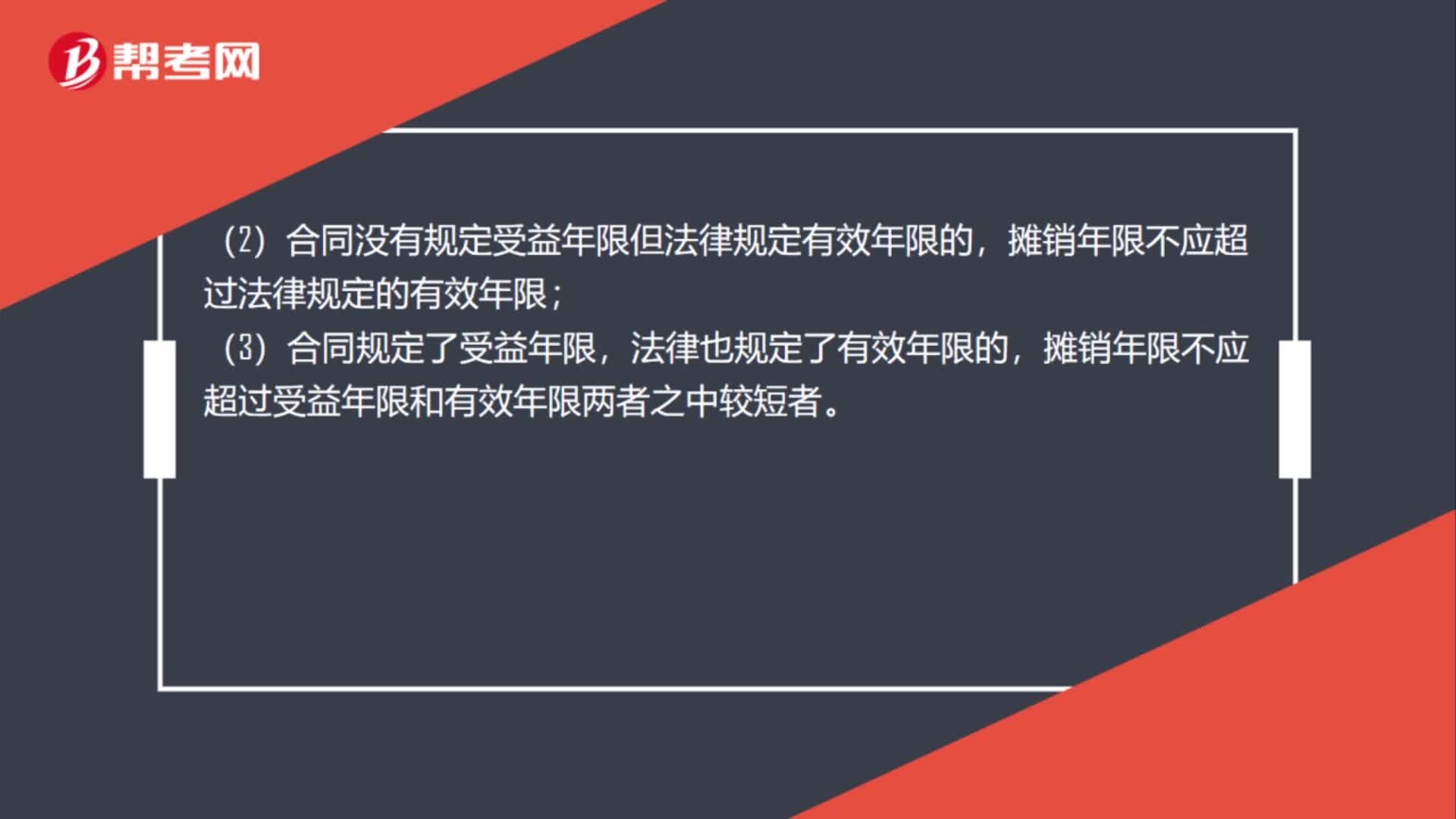

02:15到期的無形資產(chǎn)怎么處理?:如預計使用年限超過了相關合同規(guī)定的受益年限或法律規(guī)定的有效年限,該無形資產(chǎn)的攤銷年限按如下原則確定:(1)合同規(guī)定受益年限但法律沒有規(guī)定有效年限的,攤銷年限不應超過合同規(guī)定的受益年限;(2)合同沒有規(guī)定受益年限但法律規(guī)定有效年限的,攤銷年限不應超過法律規(guī)定的有效年限;攤銷年限不應超過受益年限和有效年限兩者之中較短者。(5)無形資產(chǎn)應當自取得當月起在預計使用年限內(nèi)分期平均攤銷。

00:38

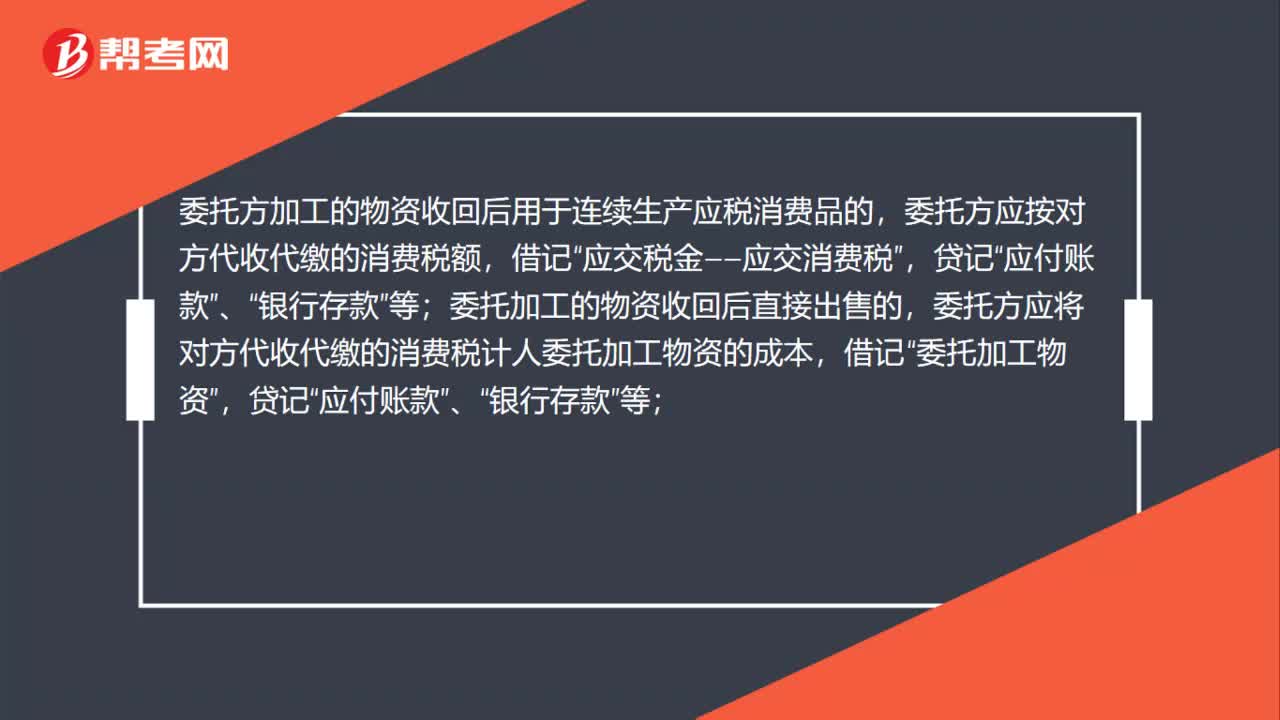

00:38處置無形資產(chǎn)有相關稅費怎么處理?:處置無形資產(chǎn)有相關稅費怎么處理?處置無形資產(chǎn)要按5%交納營業(yè)稅,一般企業(yè)要依法繳納25%的企業(yè)所得稅,高新技術企業(yè)按15%稅率計征企業(yè)所得稅,小型微利企業(yè)按20%的優(yōu)惠稅率計征企業(yè)所得稅,其中年度所得額6萬元以下的實際按10%計征。對外轉讓無形資產(chǎn)的核算。企業(yè)出售無形資產(chǎn)時,應按實際收到的金額借記“按已計提的累計攤銷額,累計攤銷”應交稅費——應交增值稅(銷項稅額)“按其差額貸記”

07:57

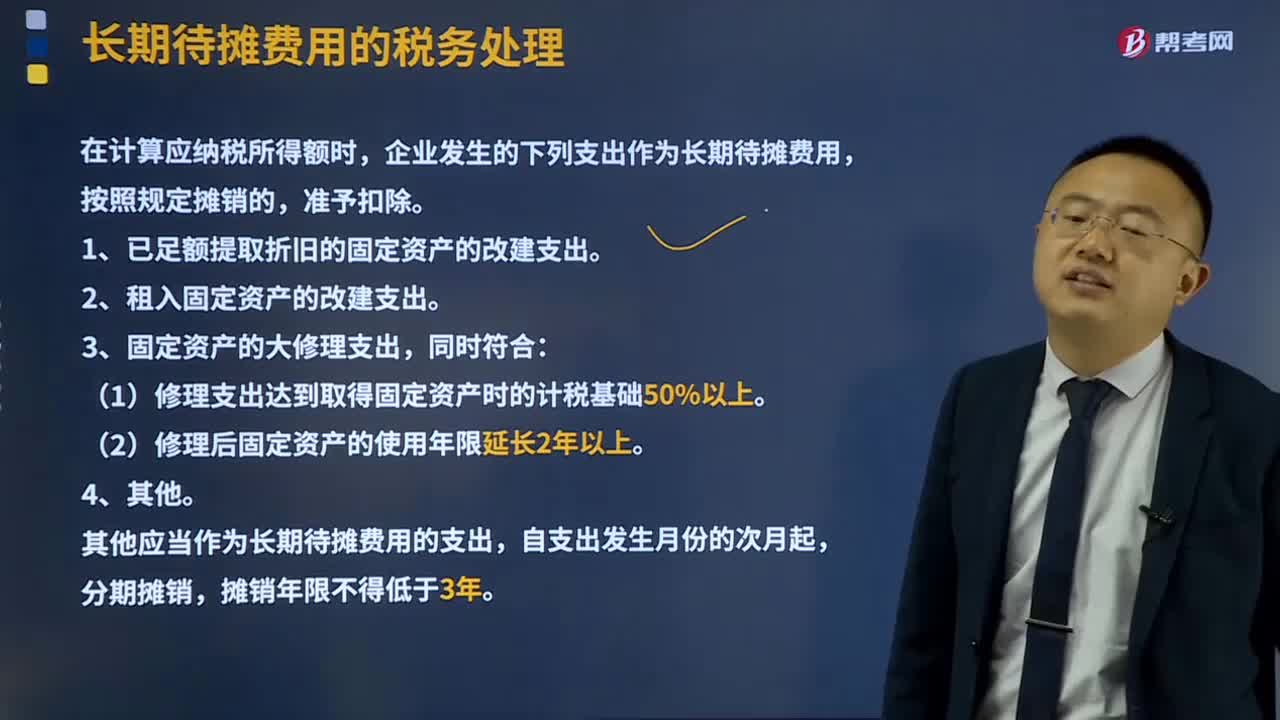

07:57長期待攤費用的稅務是如何處理的?:長期待攤費用的稅務是如何處理的?在計算應納稅所得額時,企業(yè)發(fā)生的下列支出作為長期待攤費用,按照規(guī)定攤銷的,1、已足額提取折舊的固定資產(chǎn)的改建支出。2、租入固定資產(chǎn)的改建支出。3、固定資產(chǎn)的大修理支出,(1)修理支出達到取得固定資產(chǎn)時的計稅基礎50%以上。(2)修理后固定資產(chǎn)的使用年限延長2年以上。其他應當作為長期待攤費用的支出,B.租入固定資產(chǎn)的改建支出C.固定資產(chǎn)的大修理支出

02:29

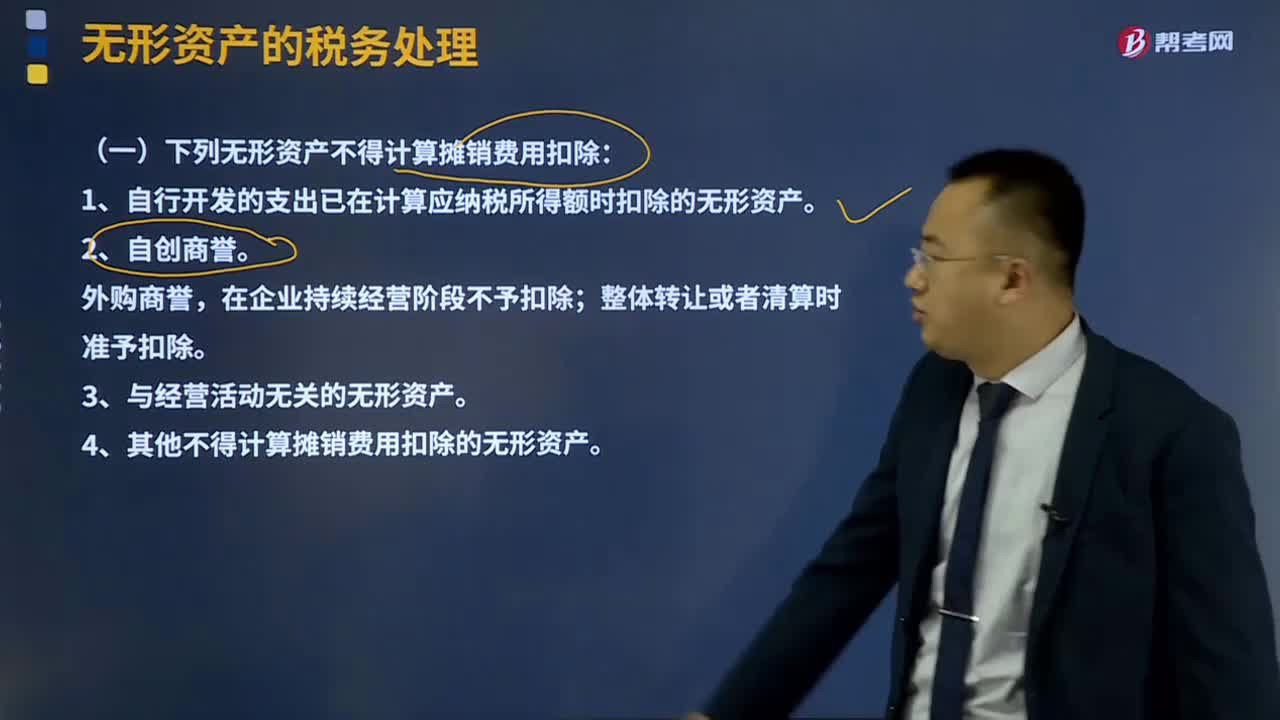

02:29什么是無形資產(chǎn)的稅務處理?:計算應納稅所得額時,企業(yè)按照規(guī)定計算的無形資產(chǎn)攤銷費用,(一)下列無形資產(chǎn)不得計算攤銷費用扣除:1、自行開發(fā)的支出已在計算應納稅所得額時扣除的無形資產(chǎn)。在企業(yè)持續(xù)經(jīng)營階段不予扣除;整體轉讓或者清算時準予扣除。4、其他不得計算攤銷費用扣除的無形資產(chǎn)。(二)無形資產(chǎn)的攤銷方法及年限無形資產(chǎn)的攤銷采取直線法計算。無形資產(chǎn)的攤銷不得低于10年。投資或者受讓的無形資產(chǎn)。

05:46

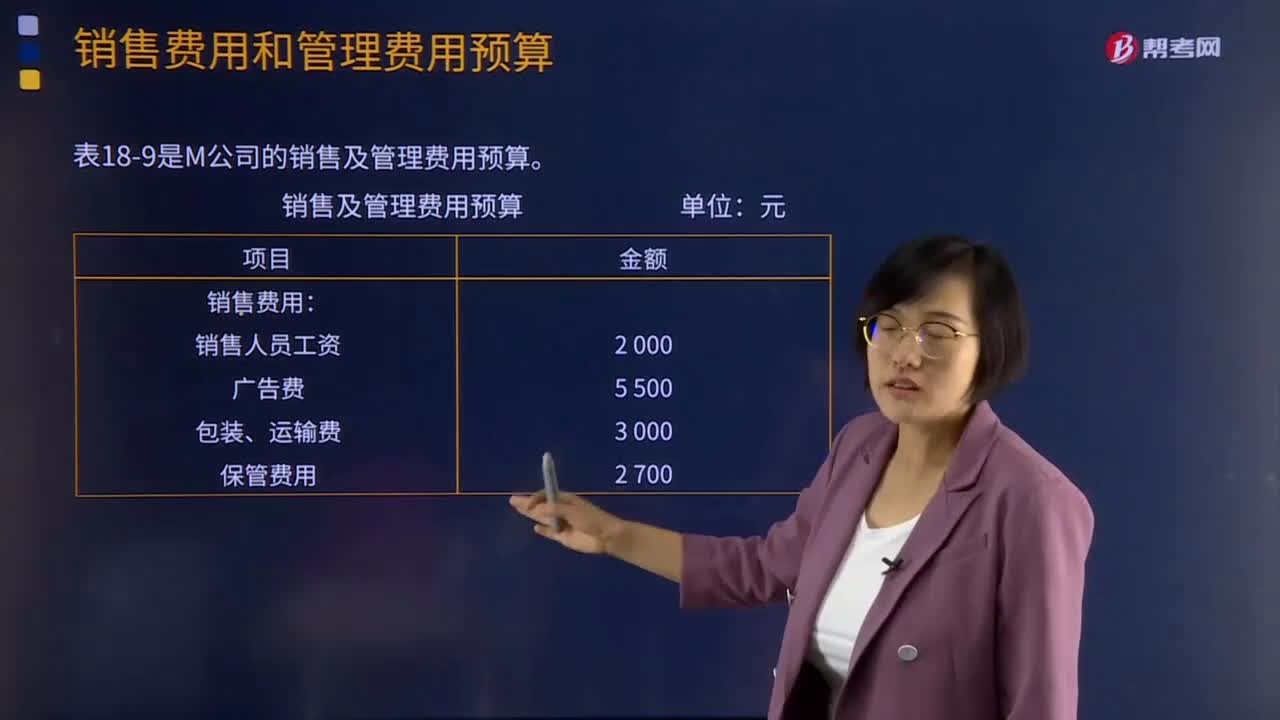

05:46銷售費用和管理費用預算分別是指什么?:銷售費用和管理費用預算分別是指什么?銷售費用預算是指為了實現(xiàn)銷售預算所需安排的費用預算。要分析銷售收人、銷售利潤和銷售費用的關系,銷售費用預算通常是一個公司最早要確定的預算項目,下表是M公司的銷售及管理費用預算:【提示】若銷售費用和管理費用中有折舊產(chǎn)生費用,【2015年注冊會計師考試真題】在編制生產(chǎn)預算時,計算某種產(chǎn)品預計生產(chǎn)量應考慮的因素包括( )。D.預計期末產(chǎn)品存貨量。

04:35

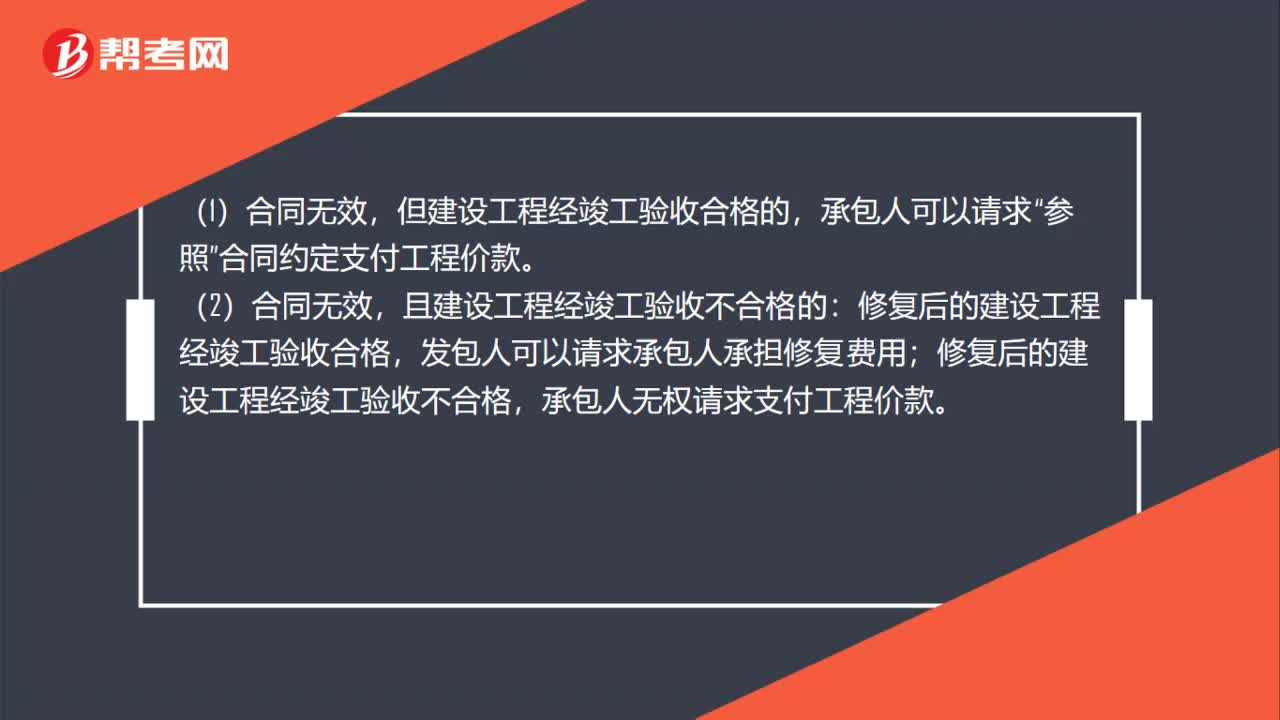

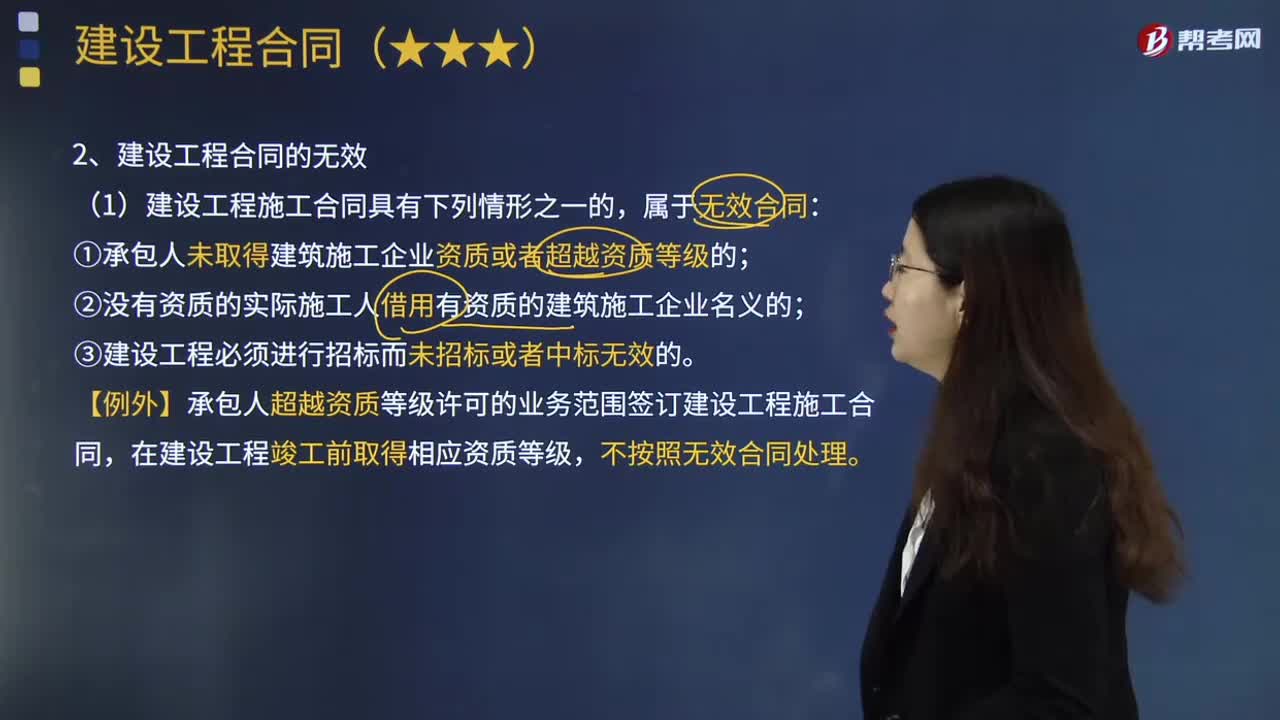

04:35建設工程合同無效的判斷標準和處理方法是什么?:建設工程合同無效的判斷標準和處理方法是什么?建設工程合同是承包人進行工程建設,(1)建設工程施工合同具有下列情形之一的,③建設工程必須進行招標而未招標或者中標無效的。【例外】承包人超越資質等級許可的業(yè)務范圍簽訂建設工程施工合同,(2)如果建設工程合同無效,【2013年注冊會計師考試真題】甲公司與乙公司簽訂建設工程施工合同,但乙公司有權請求甲公司參照合同約定的工程價款數(shù)額付款。

06:59

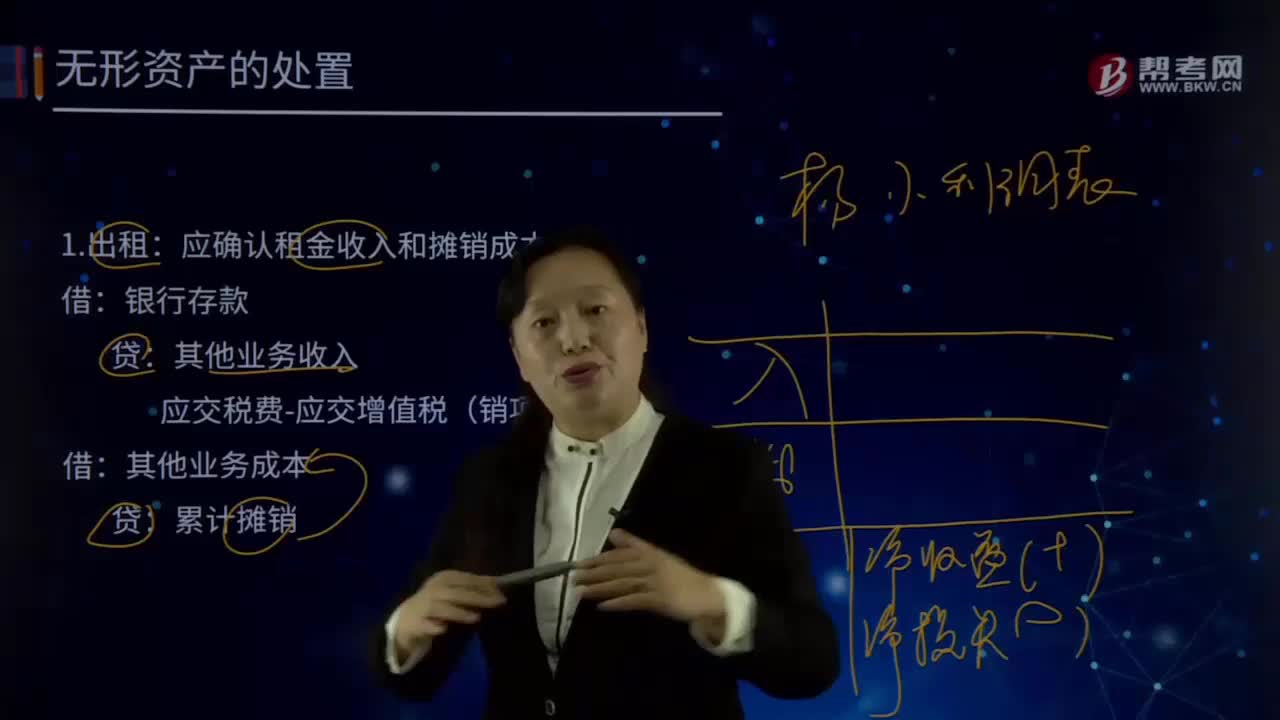

06:59怎樣處理無形資產(chǎn)?:無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應收帳款、金融資產(chǎn)、長期股權投資、專利權、商標權等,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權、商標權等稱為無形資產(chǎn)。應確認租金收入和攤銷成本:應交稅費-應交增值稅(銷項稅額),資產(chǎn)處置損益(借差,應交稅費-應交增值稅(銷項稅額)。累計攤銷:無形資產(chǎn)減值準備:

00:20

00:20營業(yè)費用和管理費用的區(qū)別是什么?:營業(yè)費用和管理費用的區(qū)別是什么?舊會計準則叫營業(yè)費用,而管理費用是指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營活動而發(fā)生的各種管理費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日