下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

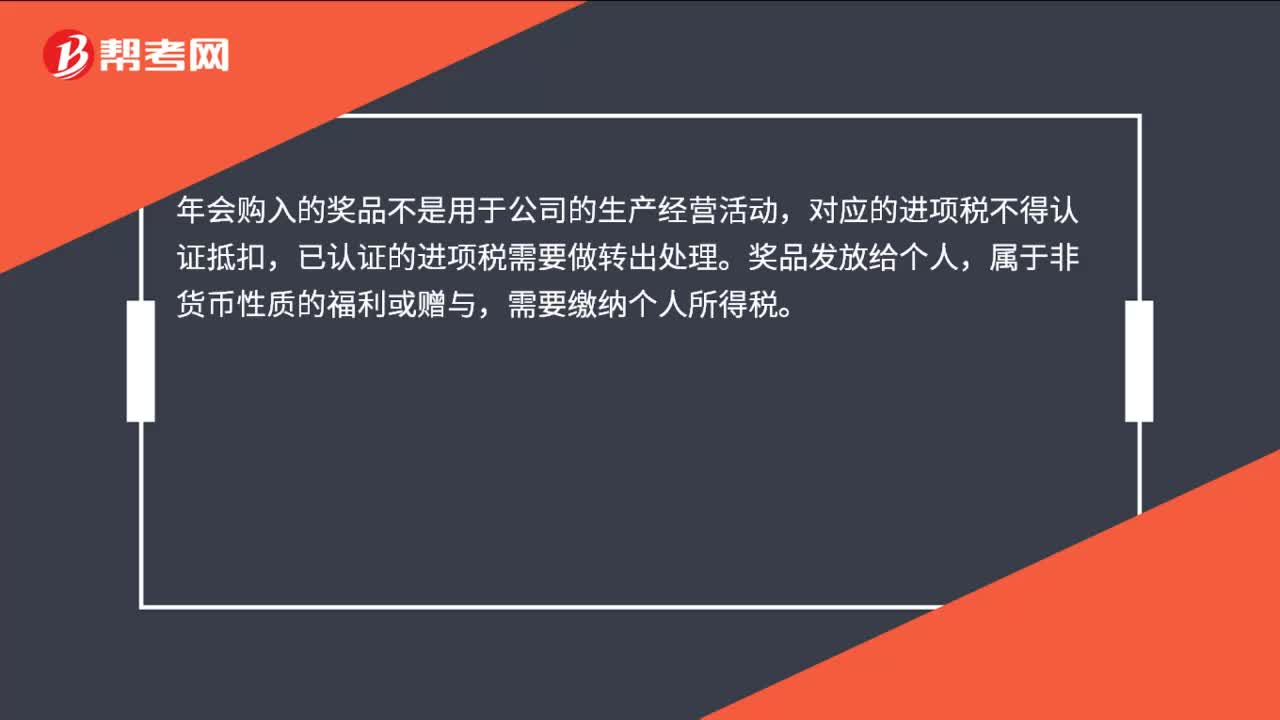

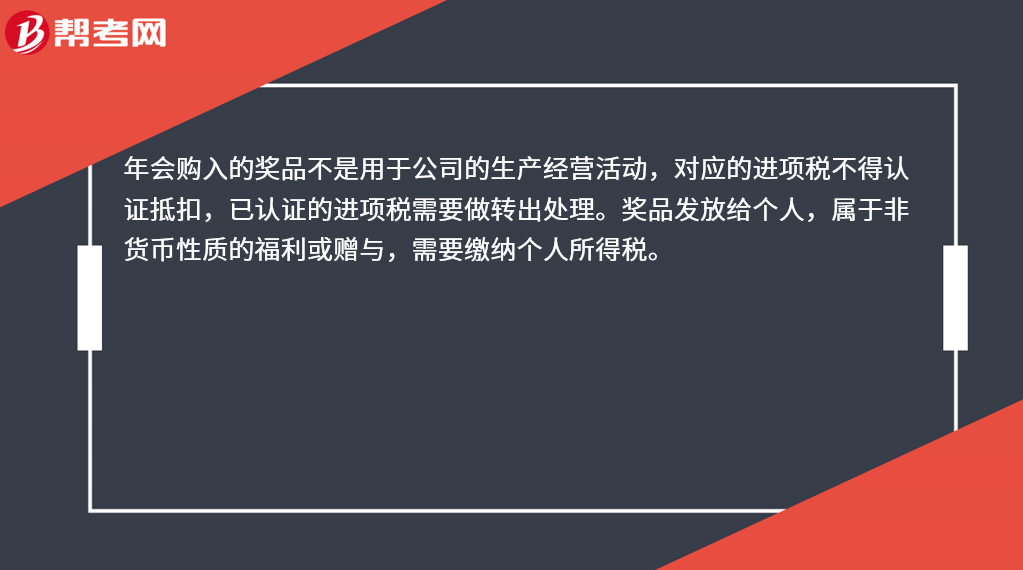

年會獎品開票怎么處理?

年會購入的獎品不是用于公司的生產(chǎn)經(jīng)營活動,對應(yīng)的進(jìn)項稅不得認(rèn)證抵扣,已認(rèn)證的進(jìn)項稅需要做轉(zhuǎn)出處理。獎品發(fā)放給個人,屬于非貨幣性質(zhì)的福利或贈與,需要繳納個人所得稅。

具體的會計分錄如下:

借:管理費用——低值易耗品

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅)

貸:銀行存款

04:56

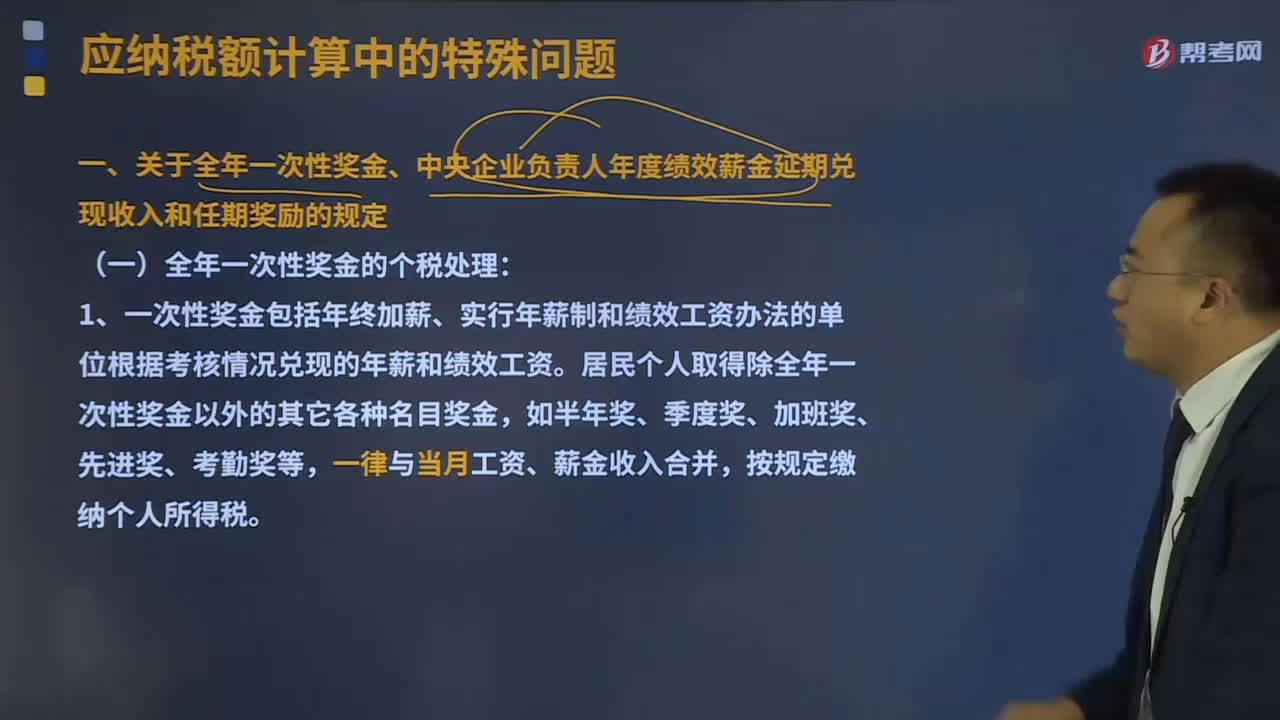

04:56關(guān)于全年一次性獎金、中央企業(yè)負(fù)責(zé)人年度績效薪金延期兌現(xiàn)收入和任期獎勵的規(guī)定是什么?:居民個人也可把年終獎選擇并入當(dāng)年綜合所得計算納稅,一、關(guān)于全年一次性獎金、中央企業(yè)負(fù)責(zé)人年度績效薪金延期兌現(xiàn)收入和任期獎勵的規(guī)定:1、一次性獎金包括年終加薪、實行年薪制和績效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績效工資,應(yīng)納稅額=全年一次獎金×適用稅率-速算扣除數(shù),【例題·計算題】假定中國居民個人李某2019年在我國境內(nèi)1-12月每月的稅后工資為3800元。

00:45

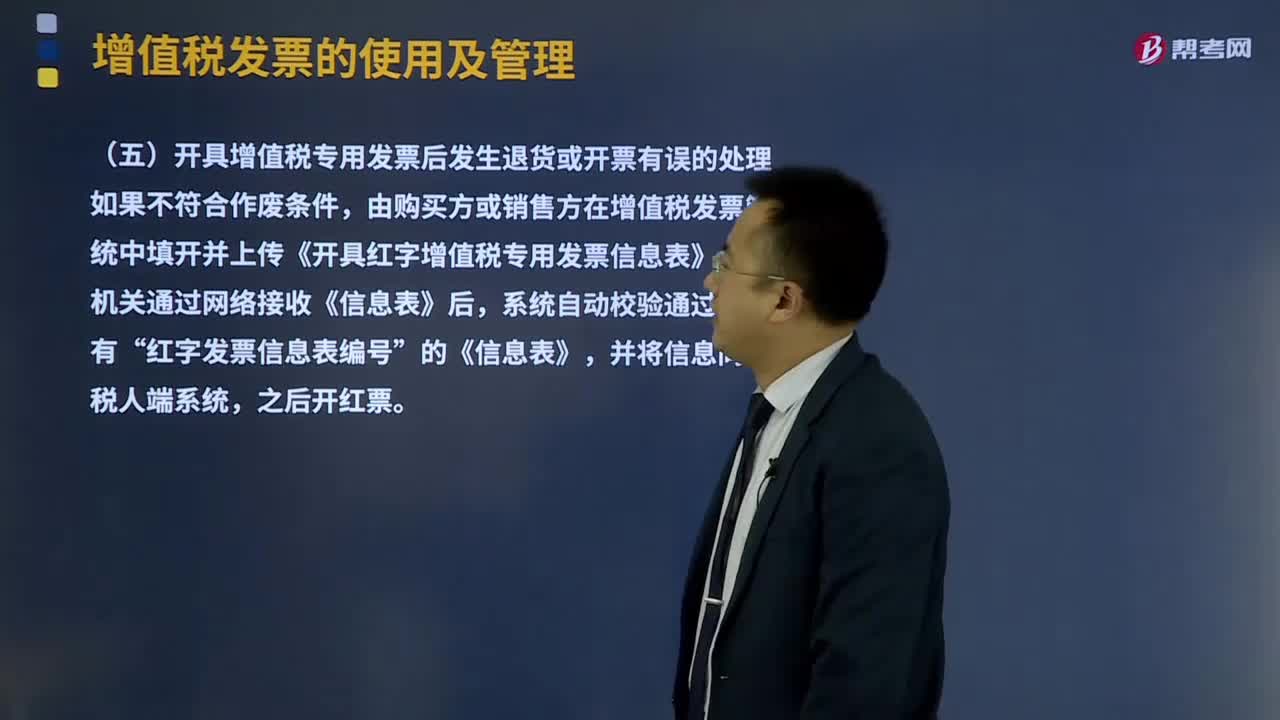

00:45開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?:開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅一般納稅人開具增值稅專用發(fā)票(以下簡稱專用發(fā)票)后,應(yīng)稅服務(wù)中止等情形但不符合發(fā)票作廢條件,由購買方或銷售方在增值稅發(fā)票管理新系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

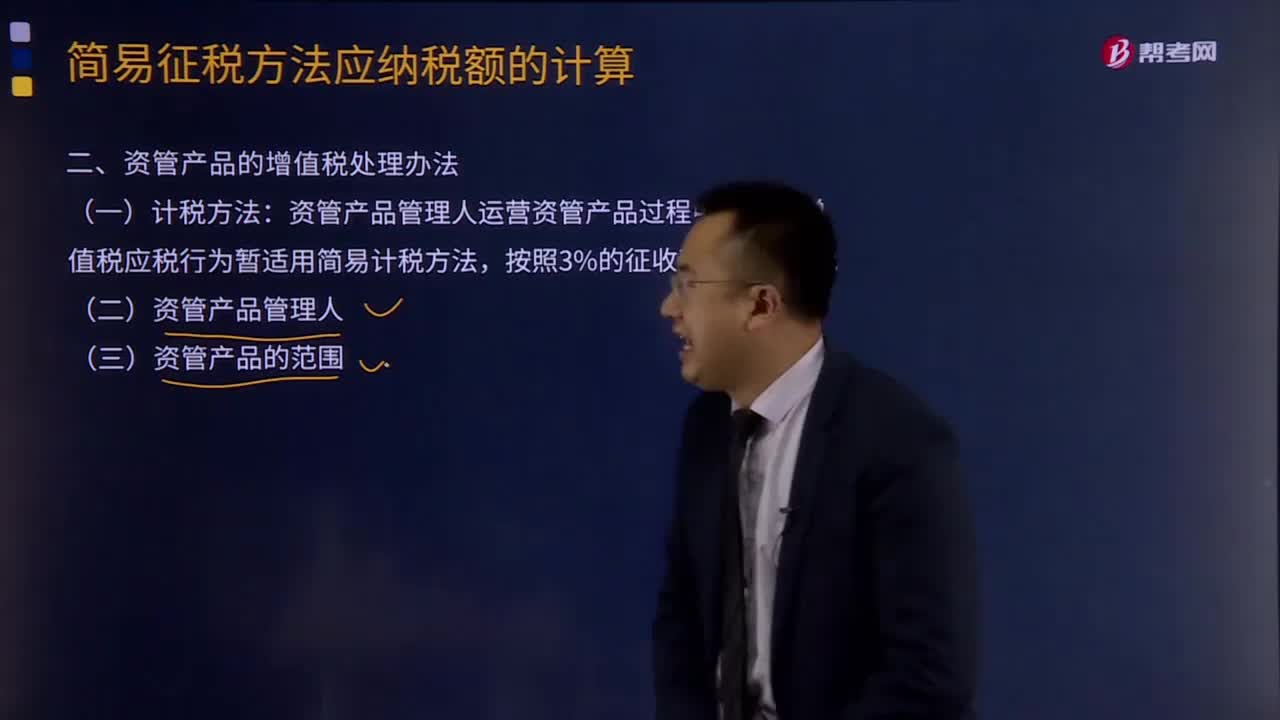

07:08

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

01:10

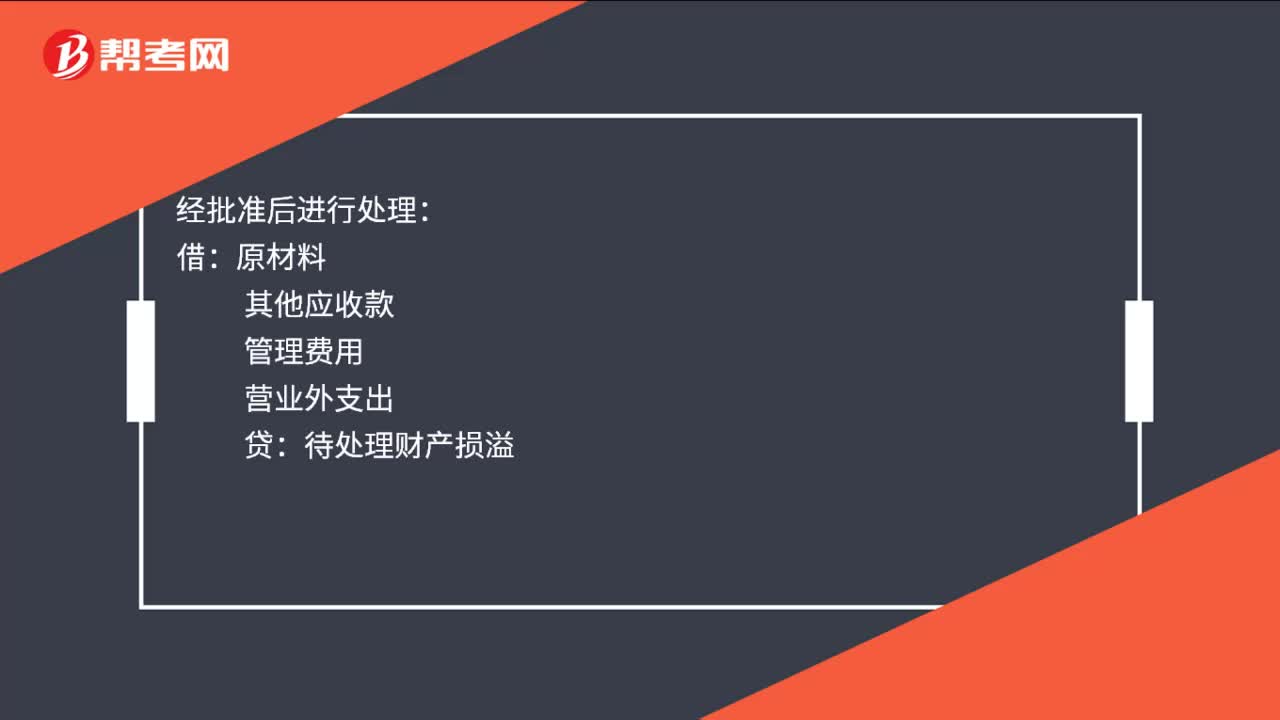

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

02:06

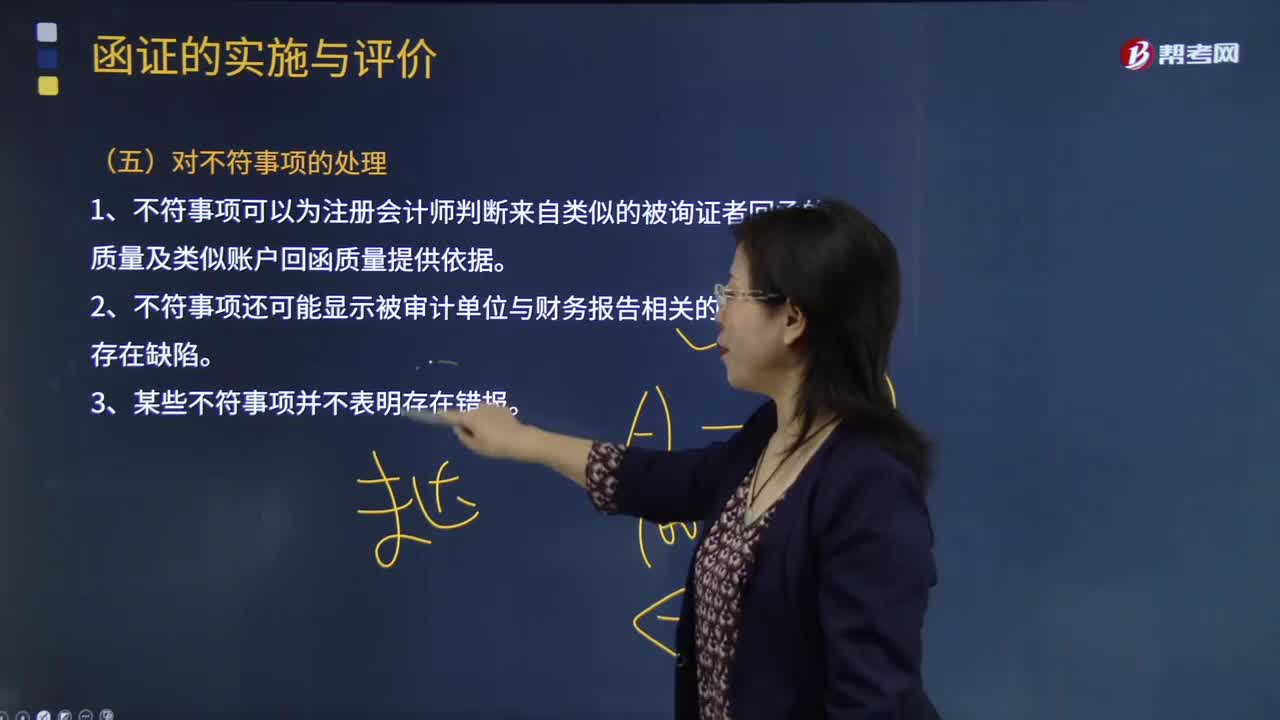

02:06注冊會計師應(yīng)該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務(wù)報表存在錯報或潛在錯報;注冊會計師應(yīng)當(dāng)評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務(wù)報告相關(guān)的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

09:48

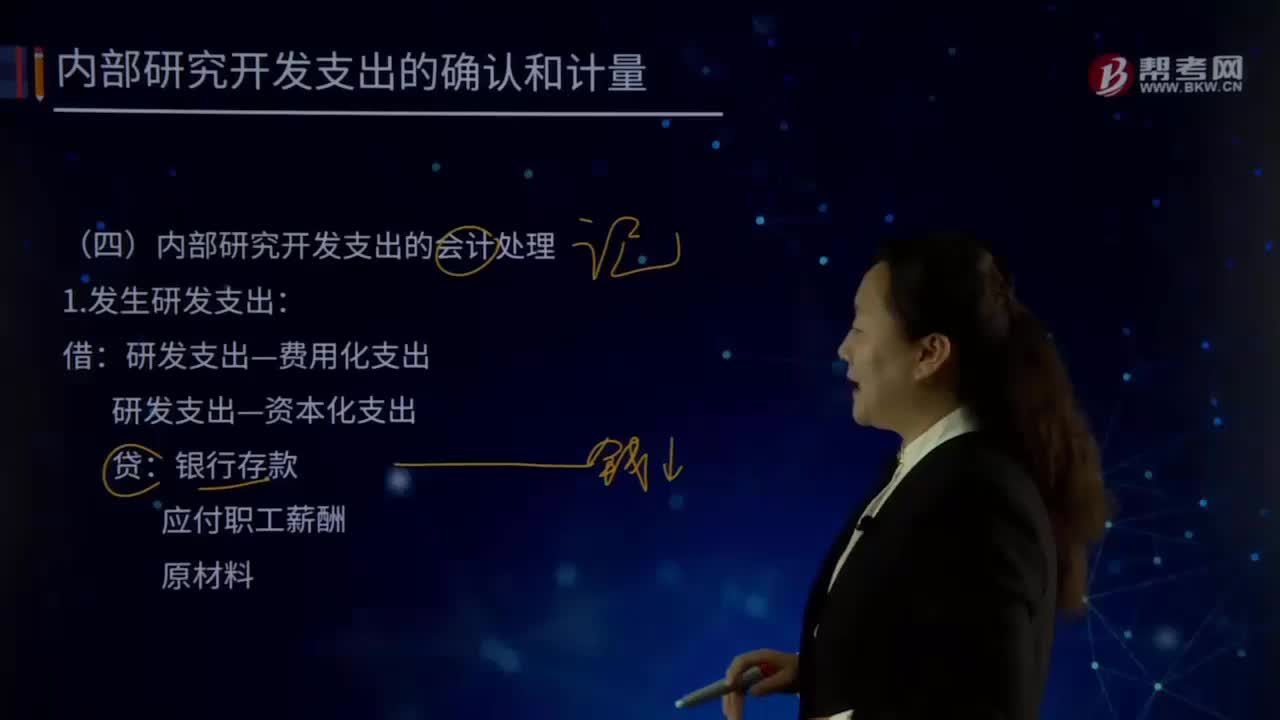

09:48怎樣對內(nèi)部研究開發(fā)支出進(jìn)行會計處理?:怎樣對內(nèi)部研究開發(fā)支出進(jìn)行會計處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費用化;計入當(dāng)期損益管理費用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計人當(dāng)期損益管理費用,如果確實無法區(qū)分研究階段的支出和開發(fā)階段的支出,應(yīng)將其所發(fā)生的研發(fā)支出全部費用化。(二)內(nèi)部研究開發(fā)支出的會計處理:1.發(fā)生研發(fā)支出:管理費用,研發(fā)支出—費用化支出,研發(fā)支出—資本化支出。

02:20

02:20固定資產(chǎn)盤虧的會計處理是怎樣的?:固定資產(chǎn)盤虧的會計處理是怎樣的?固定資產(chǎn)盤虧屬于營業(yè)外支出指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,調(diào)整帳面記錄,固定資產(chǎn)”借記,折舊“沖銷固定資產(chǎn)原值和已提折舊額”并將其凈值先記入待處理財產(chǎn)損失帳戶,同時在固定資產(chǎn)卡片作相應(yīng)注銷記錄,并登記固定資產(chǎn)登記簿。待處理財產(chǎn)損失,帳戶結(jié)轉(zhuǎn)“注銷盤虧固定資產(chǎn)的凈值”固定資產(chǎn)盤虧的會計處理,累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):

02:56

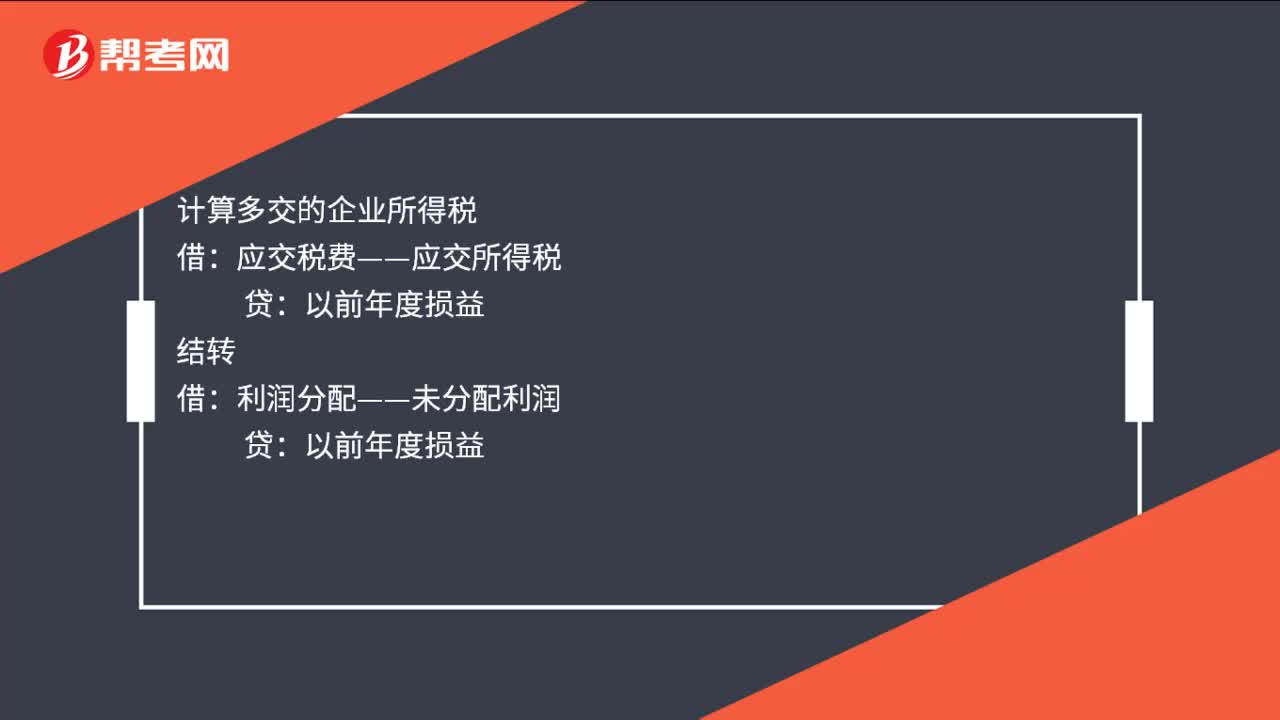

02:56固定資產(chǎn)盤盈的會計處理是怎樣的?:固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資 產(chǎn)。并調(diào)整賬面記錄。一般按重置完全價值以及估計的折舊額,記入固定資產(chǎn)賬戶和折舊賬戶,先記入"待處理財產(chǎn)"賬戶,再從"待處理財產(chǎn)盤盈"賬戶結(jié)轉(zhuǎn)"固定基金"賬戶,固定資產(chǎn)盤盈的會計處理:盤盈的固定資產(chǎn),固定資產(chǎn)(重置成本):以前年度損益調(diào)整。固定資產(chǎn)盤盈應(yīng)作為前期差錯記入"以前年度損益調(diào)整"科目。

00:54

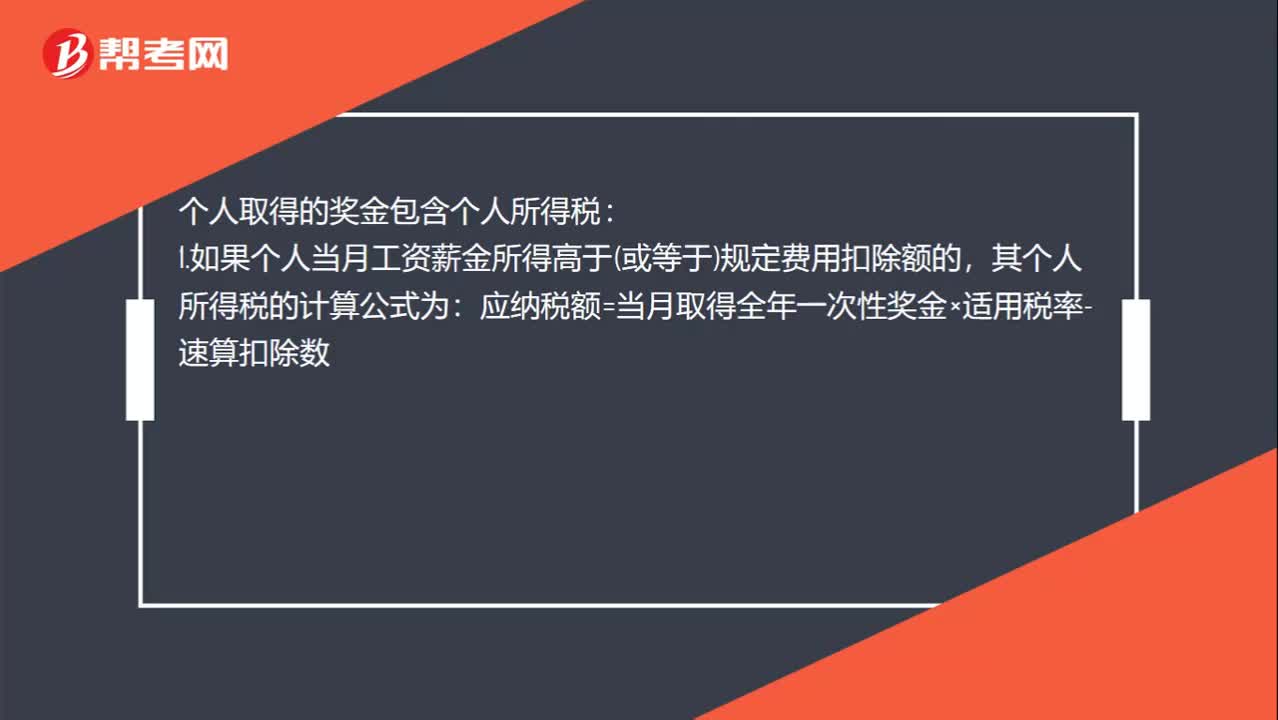

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當(dāng)月工資薪金所得高于(或等于)規(guī)定費用扣除額的,其個人所得稅的計算公式為:應(yīng)納稅額=當(dāng)月取得全年一次性獎金×適用稅率-速算扣除數(shù),2.如果個人當(dāng)月工資薪金所得低于規(guī)定費用扣除額的:其計算公式為應(yīng)納稅額=(當(dāng)月取得全年一次性獎金-當(dāng)月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數(shù)

06:39

06:39存貨跌價準(zhǔn)備是怎樣進(jìn)行會計處理的?:存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。應(yīng)在原已計提的存貨跌價準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準(zhǔn)備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準(zhǔn)備,由此計提存貨跌價準(zhǔn)備100萬元,應(yīng)計提的存貨跌價準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計提的存貨跌價準(zhǔn)備75萬元(100-25)。

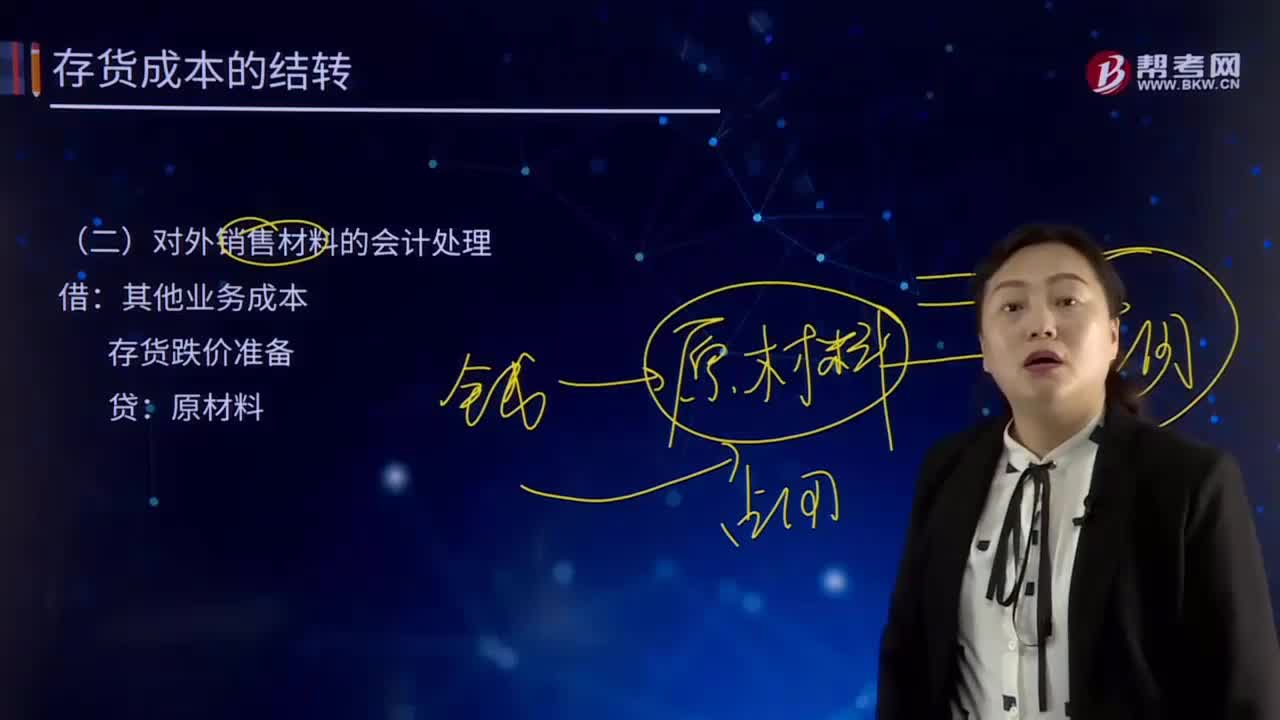

04:56

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準(zhǔn)備“其他業(yè)務(wù)成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備,存貨跌價準(zhǔn)備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

03:59

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營業(yè)務(wù)成本"科目,按主營業(yè)務(wù)的種類進(jìn)行明細(xì)核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務(wù)成本"等科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日