注冊會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

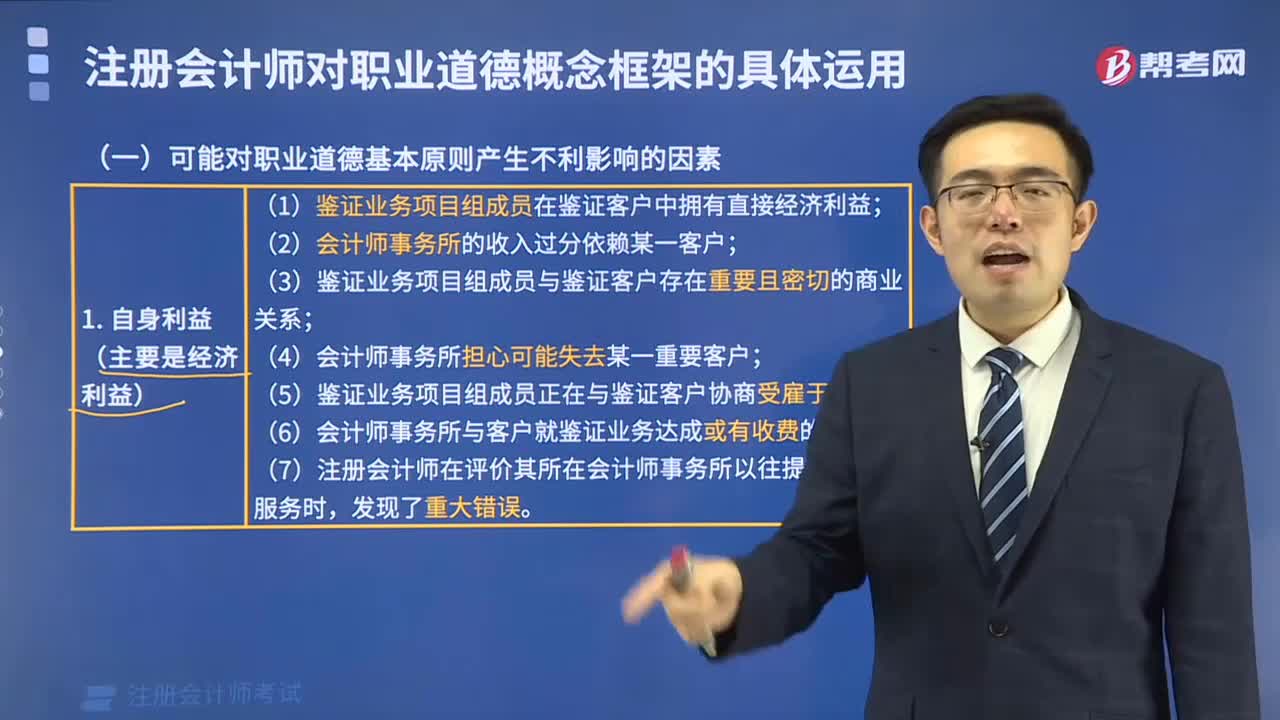

02:30

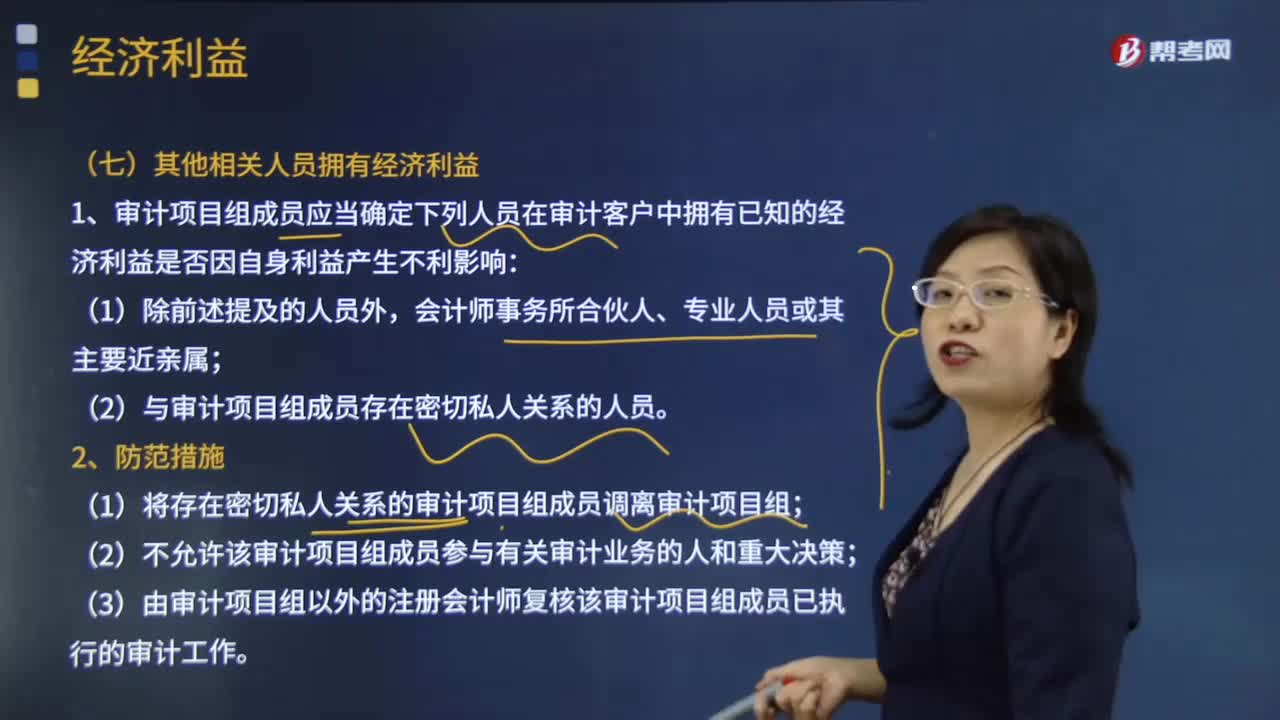

02:30其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟(jì)利益?:其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟(jì)利益?(一)其他相關(guān)人員擁有經(jīng)濟(jì)利益:1.審計(jì)項(xiàng)目組成員應(yīng)當(dāng)確定下列人員在審計(jì)客戶中擁有已知的經(jīng)濟(jì)利益是否因自身利益產(chǎn)生不利影響,(2)與審計(jì)項(xiàng)目組成員存在密切私人關(guān)系的人員;(2)不允許該審計(jì)項(xiàng)目組成員參與有關(guān)審計(jì)業(yè)務(wù)的人和重大決策,通過繼承、饋贈(zèng)或合并從審計(jì)客戶取得直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益,2.如果審計(jì)項(xiàng)目組成員或其主要近親屬獲得經(jīng)濟(jì)利益。

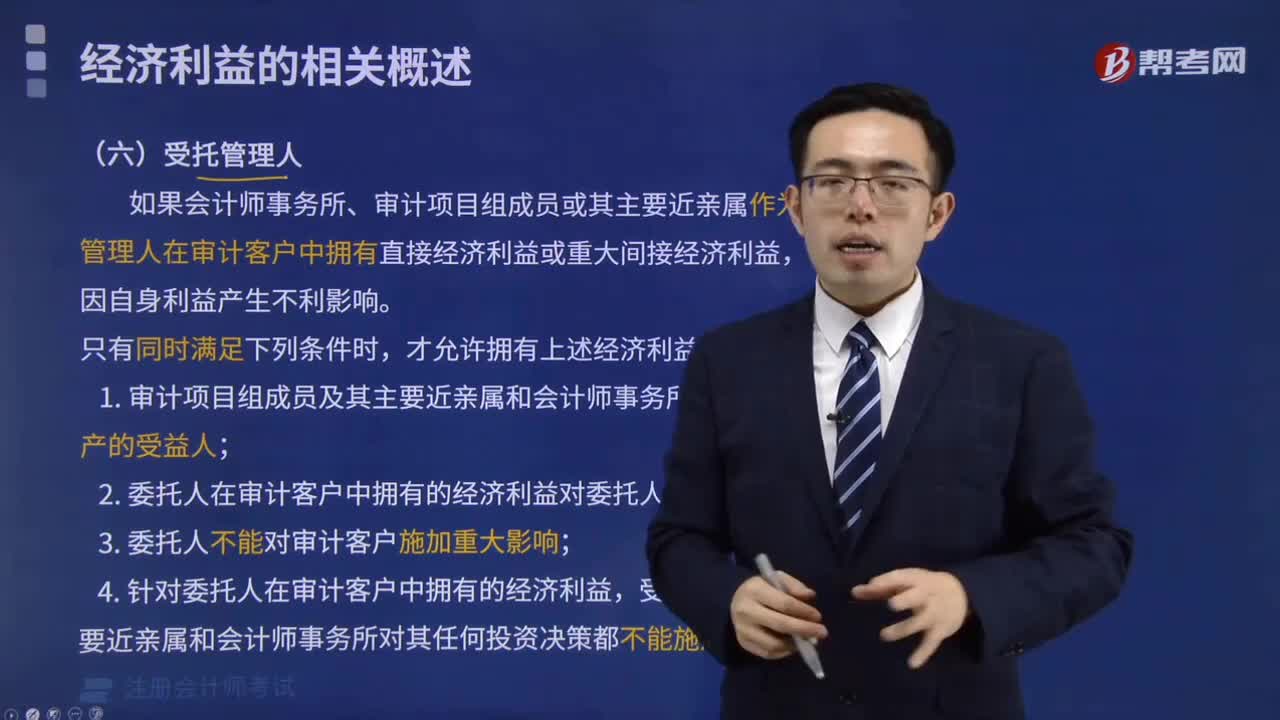

01:24

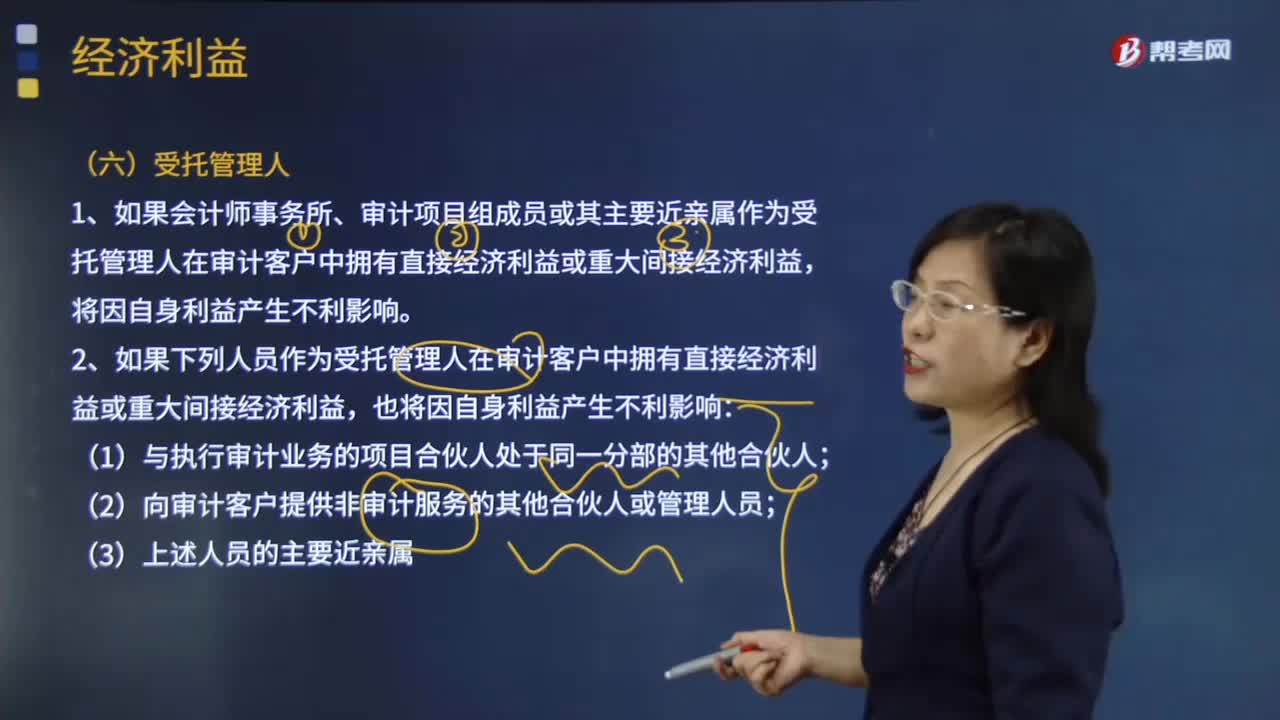

01:24作為受托管理人需要滿足哪些條件才能擁有經(jīng)濟(jì)利益?:1.如果會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬作為受托管理人在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益,2.如果下列人員作為受托管理人在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益,【例題·多選題】會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬作為受托管理人在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益。B. 委托人在審計(jì)客戶中擁有的經(jīng)濟(jì)利益對(duì)委托人并不重大;

03:02

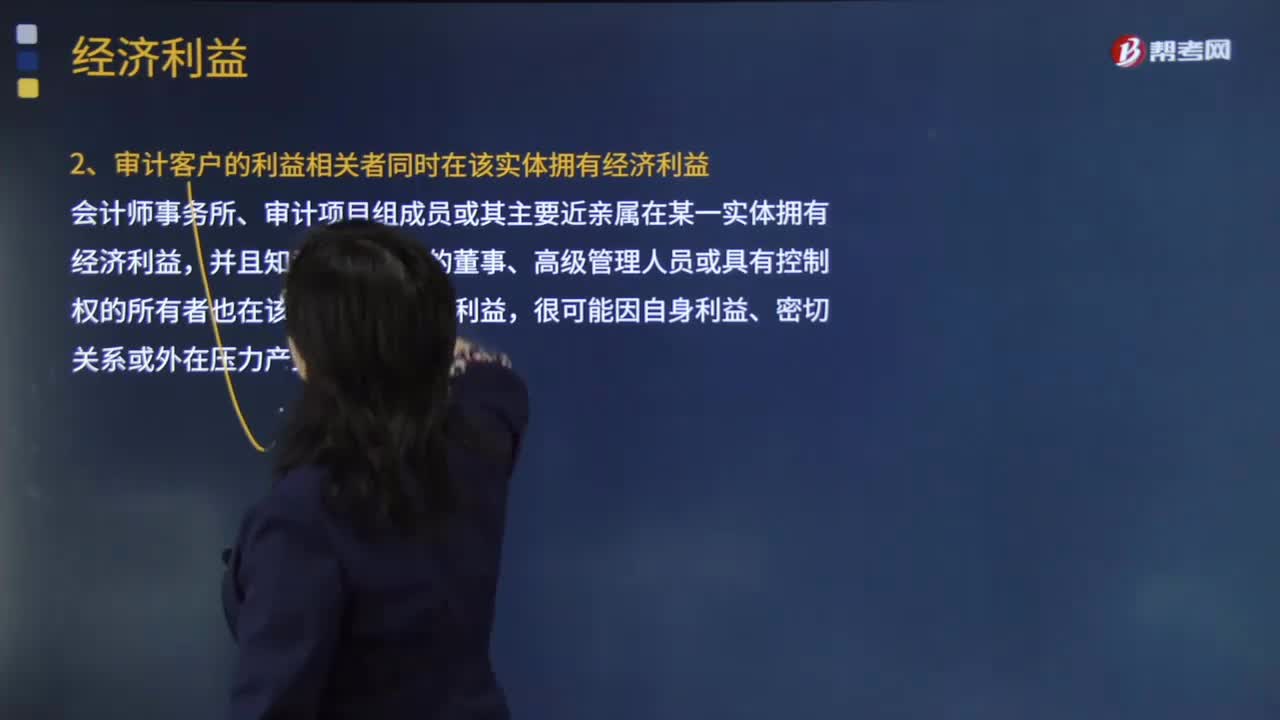

03:02哪些情況下可以在非審計(jì)客戶中擁有經(jīng)濟(jì)利益?:哪些情況下可以在非審計(jì)客戶中擁有經(jīng)濟(jì)利益?并且審計(jì)客戶也在該實(shí)體擁有經(jīng)濟(jì)利益。而且審計(jì)客戶不能對(duì)該實(shí)體施加重大影響。并且審計(jì)客戶能夠?qū)υ搶?shí)體施加重大影響。2.審計(jì)客戶的利益相關(guān)者同時(shí)在該實(shí)體擁有經(jīng)濟(jì)利益,會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬在某一實(shí)體擁有經(jīng)濟(jì)利益。并且知悉審計(jì)客戶的董事、高級(jí)管理人員或具有控制權(quán)的所有者也在該實(shí)體擁有經(jīng)濟(jì)利益:

04:19

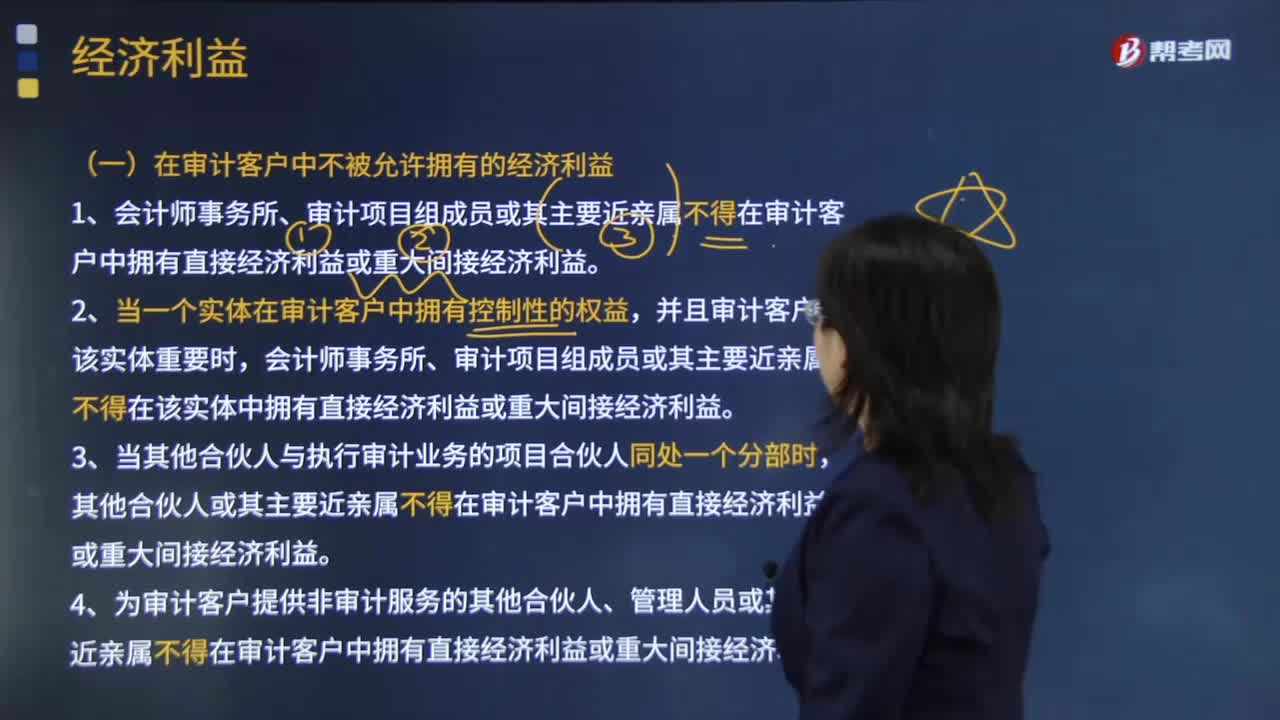

04:19在審計(jì)客戶中不被允許擁有的經(jīng)濟(jì)利益有哪些?:1.會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬不得在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益。會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬不得在該實(shí)體中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益。其他合伙人或其主要近親屬不得在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益。4.為審計(jì)客戶提供非審計(jì)服務(wù)的其他合伙人、管理人員或其主要近親屬不得在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益。

01:46

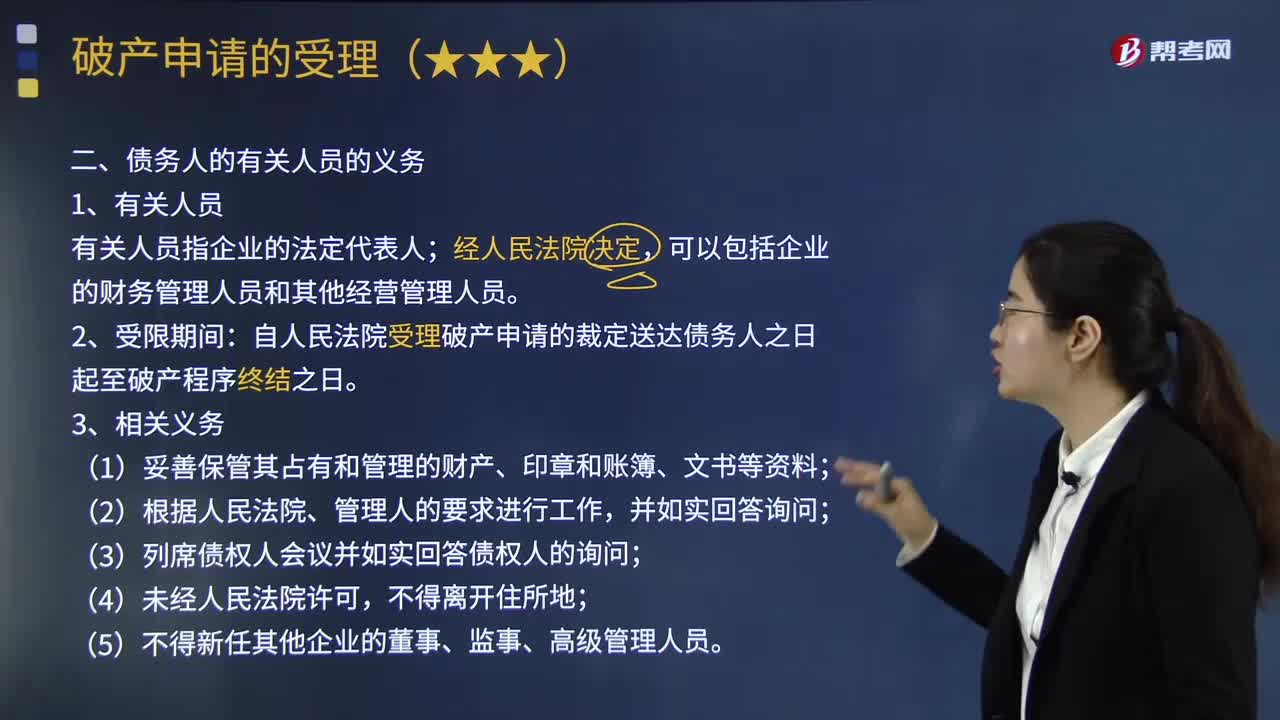

01:46破產(chǎn)案件受理后債務(wù)人有關(guān)人員有哪些義務(wù)?:破產(chǎn)案件受理后債務(wù)人有關(guān)人員有哪些義務(wù)?人民法院受理破產(chǎn)申請就意味著破產(chǎn)程序的開始,債務(wù)人及其有關(guān)人員都將受到破產(chǎn)法的約束。自人民法院受理破產(chǎn)申請的裁定送達(dá)債務(wù)人之日起至破產(chǎn)程序終結(jié)之日;(2)根據(jù)人民法院、管理人的要求進(jìn)行工作;(3)列席債權(quán)人會(huì)議并如實(shí)回答債權(quán)人的詢問;【例題?多選題】人民法院受理破產(chǎn)申請的裁定送達(dá)債務(wù)人之日起至破產(chǎn)程序終結(jié)之日,債務(wù)人的有關(guān)人員承擔(dān)的義務(wù)包括( )。

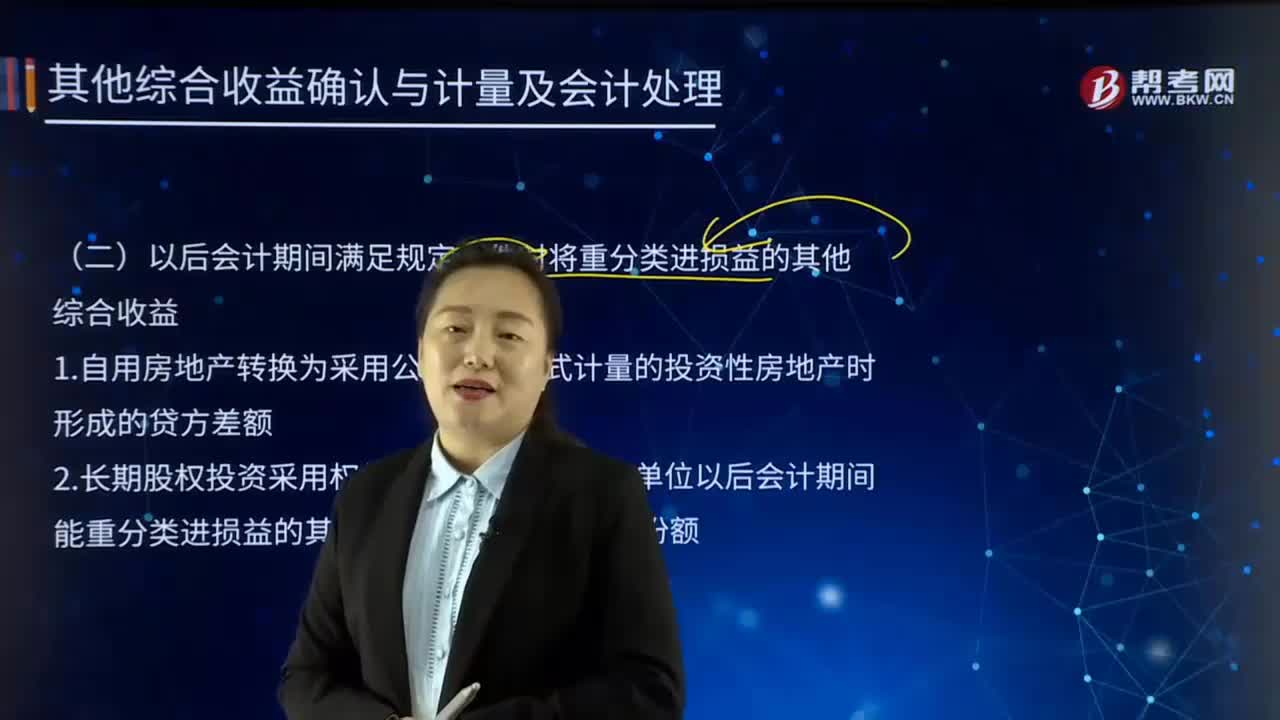

06:00

06:00以后會(huì)計(jì)期間滿足規(guī)定條件時(shí)將重分類進(jìn)損益的其他綜合收益是什么?:是指企業(yè)根據(jù)相關(guān)會(huì)計(jì)準(zhǔn)則的規(guī)定未在當(dāng)期損益中確認(rèn)的各項(xiàng)利得和損失。1.自用房地產(chǎn)轉(zhuǎn)換為采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)時(shí)形成的貸方差額。2.長期股權(quán)投資采用權(quán)益法核算的在被投資單位以后會(huì)計(jì)期間能重分類進(jìn)損益的其他綜合收益中所享有的份額。不影響所有者權(quán)益中資本性項(xiàng)目的金額,D.同一控制下企業(yè)合并中取得被合并方凈資產(chǎn)份額小于所支付對(duì)價(jià)賬面價(jià)值。A.其他債權(quán)投資因公允價(jià)值變動(dòng)計(jì)入其他綜合收益的部分

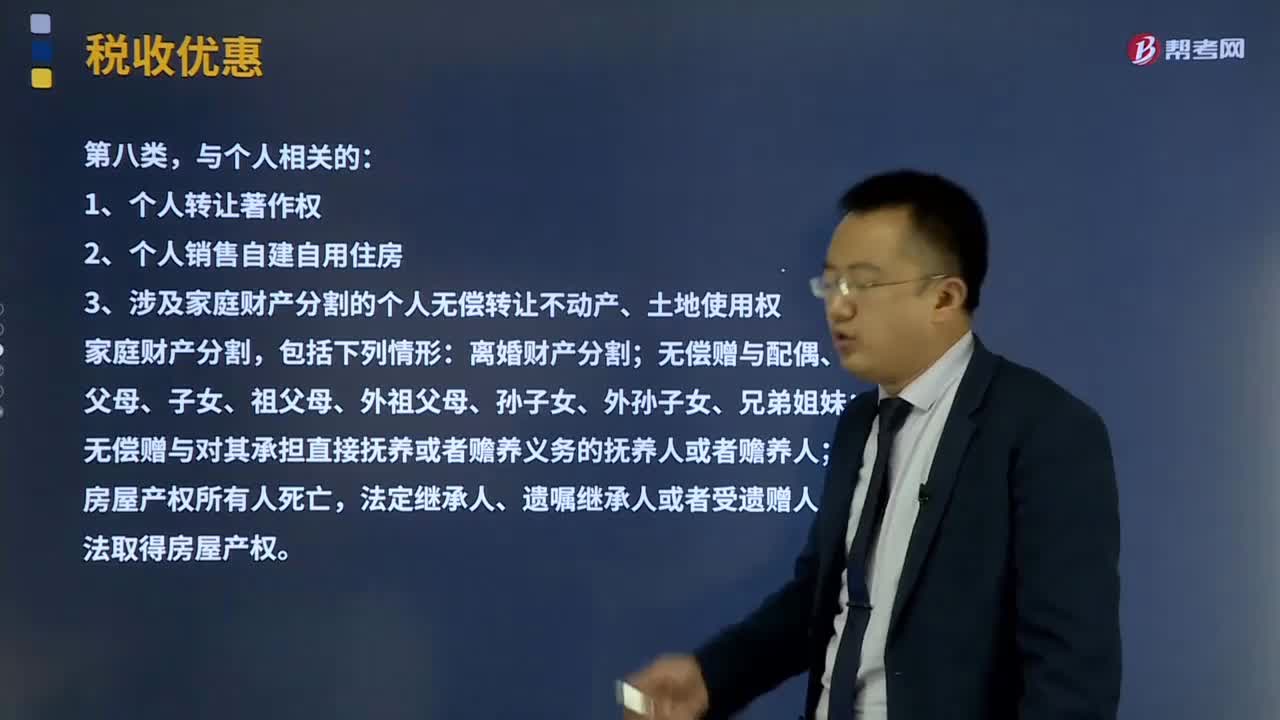

03:39

03:39與農(nóng)業(yè)相關(guān)的、與個(gè)人相關(guān)的、與技術(shù)、文化、藝術(shù)相關(guān)的項(xiàng)目有哪些?:與農(nóng)業(yè)相關(guān)的、與個(gè)人相關(guān)的、與技術(shù)、文化、藝術(shù)相關(guān)的項(xiàng)目有哪些?是指國家運(yùn)用稅收政策在稅收法律、行政法規(guī)中規(guī)定對(duì)某一部分特定企業(yè)和課稅對(duì)象給予減輕或免除稅收負(fù)擔(dān)的一種措施。稅法規(guī)定的企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等。農(nóng)業(yè)機(jī)耕、排灌、病蟲害防治、植物保護(hù)、農(nóng)牧保險(xiǎn)以及相關(guān)技術(shù)培訓(xùn)業(yè)務(wù)。1、個(gè)人轉(zhuǎn)讓著作權(quán):

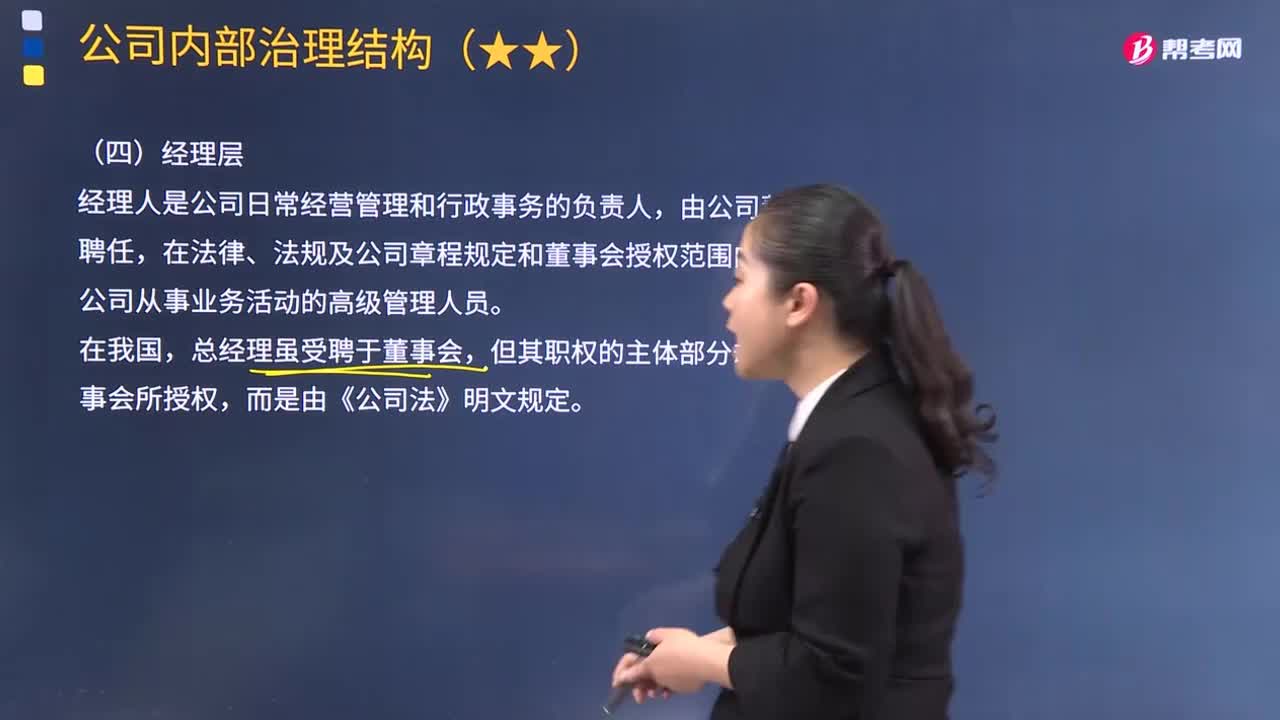

12:14

12:14公司經(jīng)理人員有哪些職權(quán)?:經(jīng)理人是公司日常經(jīng)營管理和行政事務(wù)的負(fù)責(zé)人,在法律、法規(guī)及公司章程規(guī)定和董事會(huì)授權(quán)范圍內(nèi),公司經(jīng)理人員的職權(quán)包括:2.組織實(shí)施公司年度經(jīng)營計(jì)劃和投資方案;3.?dāng)M定公司內(nèi)部管理機(jī)構(gòu)設(shè)置方案;屬于審計(jì)委員會(huì)職責(zé)的有()。B.與公司外部審計(jì)機(jī)構(gòu)進(jìn)行交流:D.監(jiān)督、核實(shí)公司重大投資決策;③ 對(duì)內(nèi)部審計(jì)人員及其工作進(jìn)行考核:① 負(fù)責(zé)制定董事、監(jiān)事與高級(jí)管理人員考核的標(biāo)準(zhǔn)。

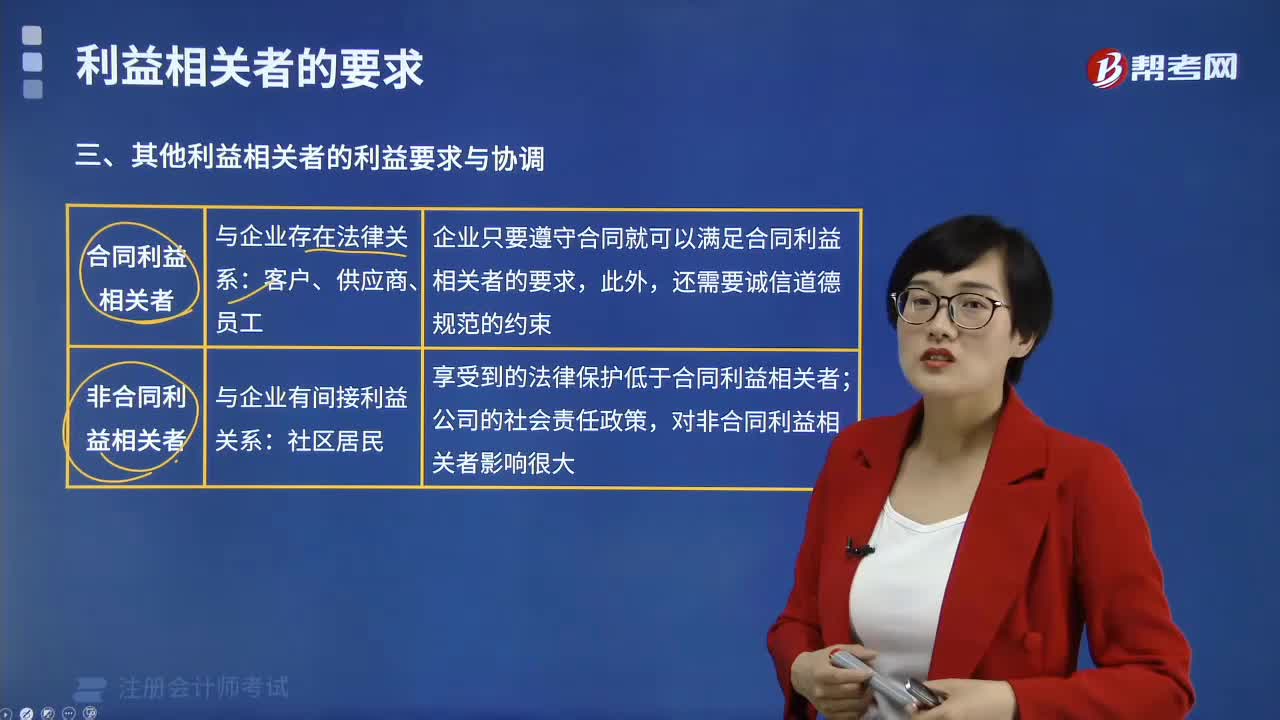

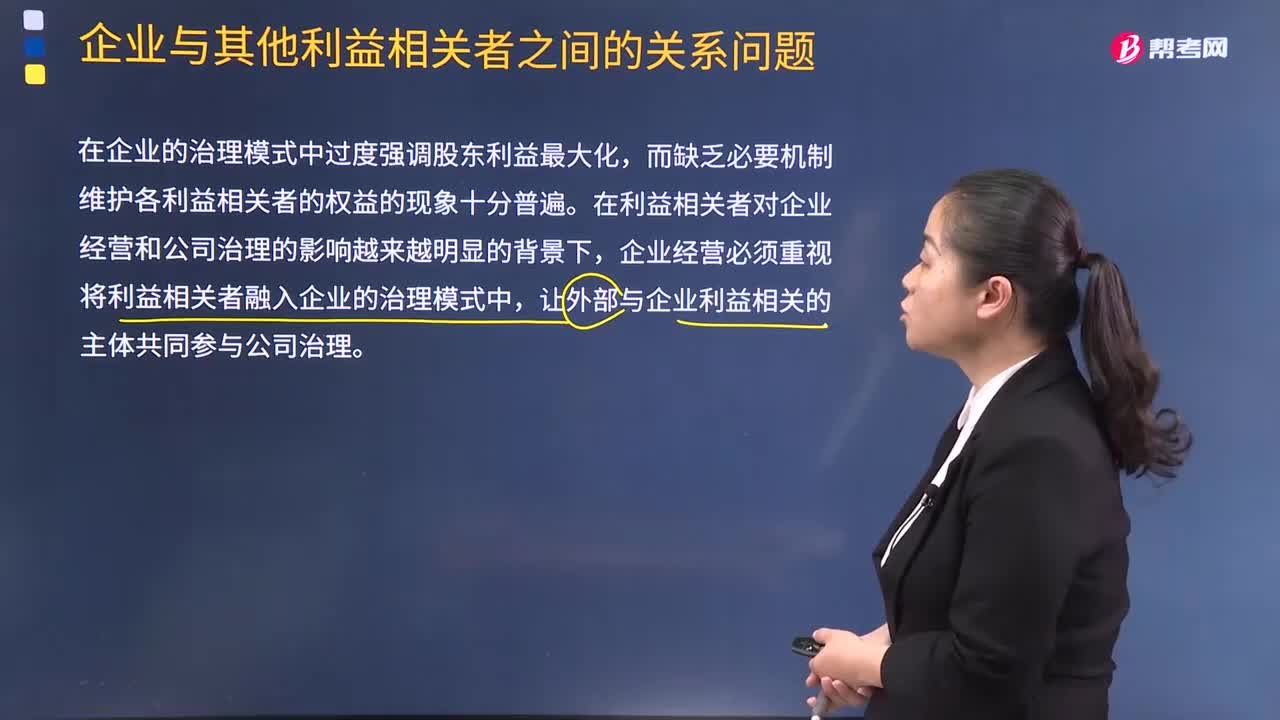

05:10

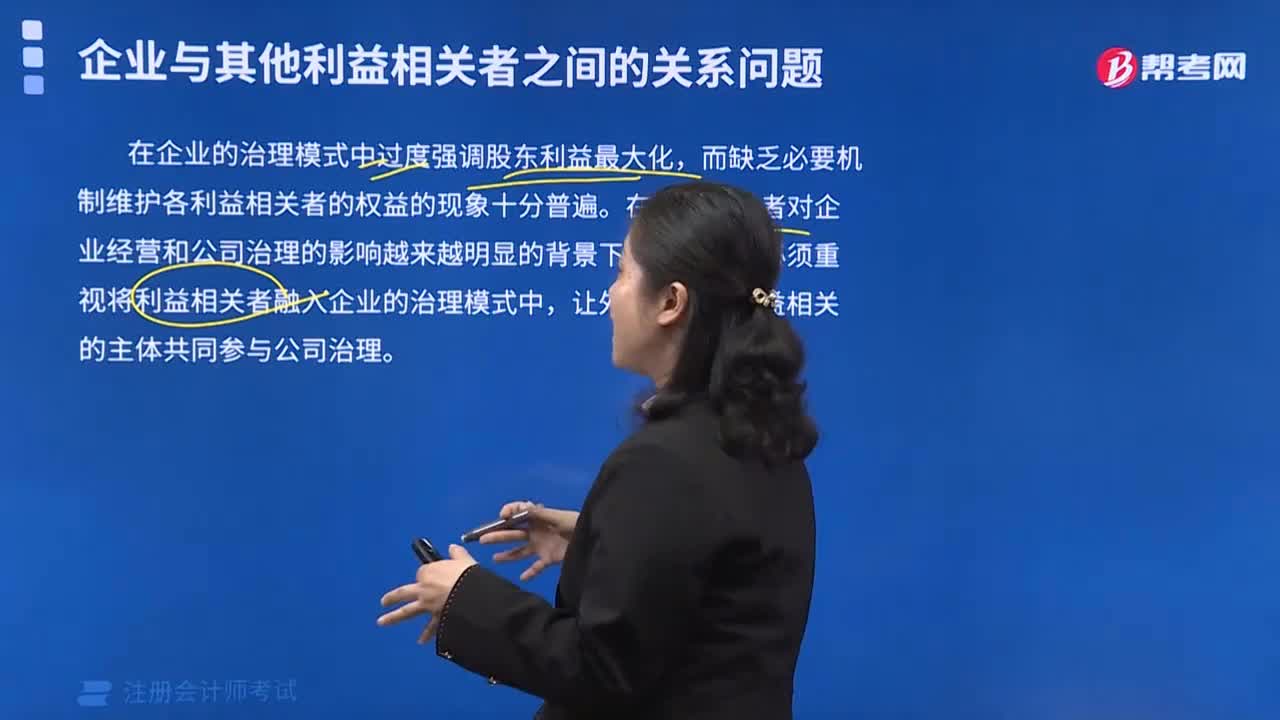

05:10企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?:企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?在企業(yè)的治理模式中過度強(qiáng)調(diào)股東利益最大化,而缺乏必要機(jī)制維護(hù)各利益相關(guān)者的權(quán)益的現(xiàn)象十分普遍。在利益相關(guān)者對(duì)企業(yè)經(jīng)營和公司治理的影響越來越明顯的背景下,企業(yè)經(jīng)營必須重視將利益相關(guān)者融入企業(yè)的治理模式中,讓外部與企業(yè)利益相關(guān)的主體共同參與公司治理。也有學(xué)者提出了讓所有利益相關(guān)者直接參與公司治理事務(wù)的弊端。所有利益相關(guān)者共同參與公司治理會(huì)產(chǎn)生權(quán)責(zé)不清的問題。

04:58

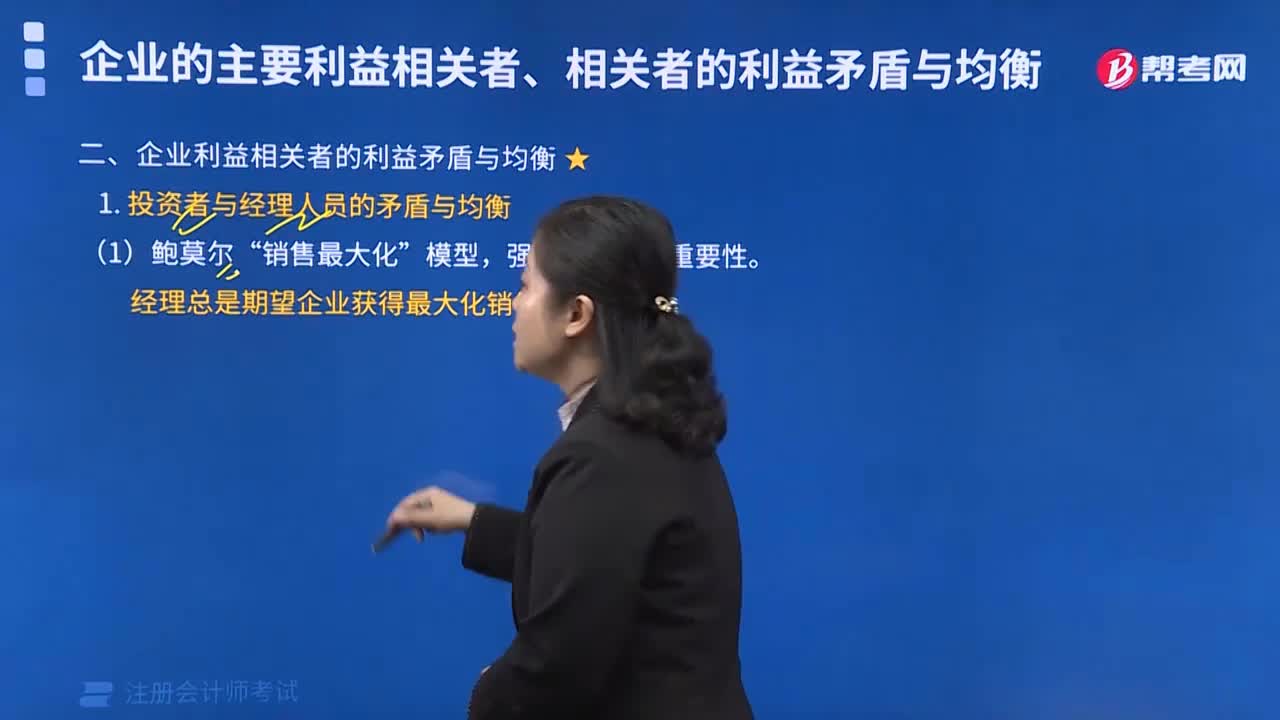

04:58投資者與經(jīng)理人員的矛盾與均衡的模型有哪些?:投資者與經(jīng)理人員的矛盾與均衡的模型有哪些?經(jīng)理總是期望企業(yè)獲得最大化銷售收益“馬里斯的增長模型是一種。即企業(yè)對(duì)它所追求的(以后永遠(yuǎn)追求的)不變的增長率做一次性的選擇。企業(yè)經(jīng)理人員的主要目標(biāo)是公司規(guī)模的增長:(3)威廉森的管理權(quán)限理論,威廉森——管理權(quán)限理論(管理斟酌決策權(quán)理論),強(qiáng)調(diào)經(jīng)理人員的管理動(dòng)機(jī)。經(jīng)理們將按他們各自的最佳利益來使企業(yè)運(yùn)轉(zhuǎn):他們將力求最大化他們自己的效用函數(shù)。

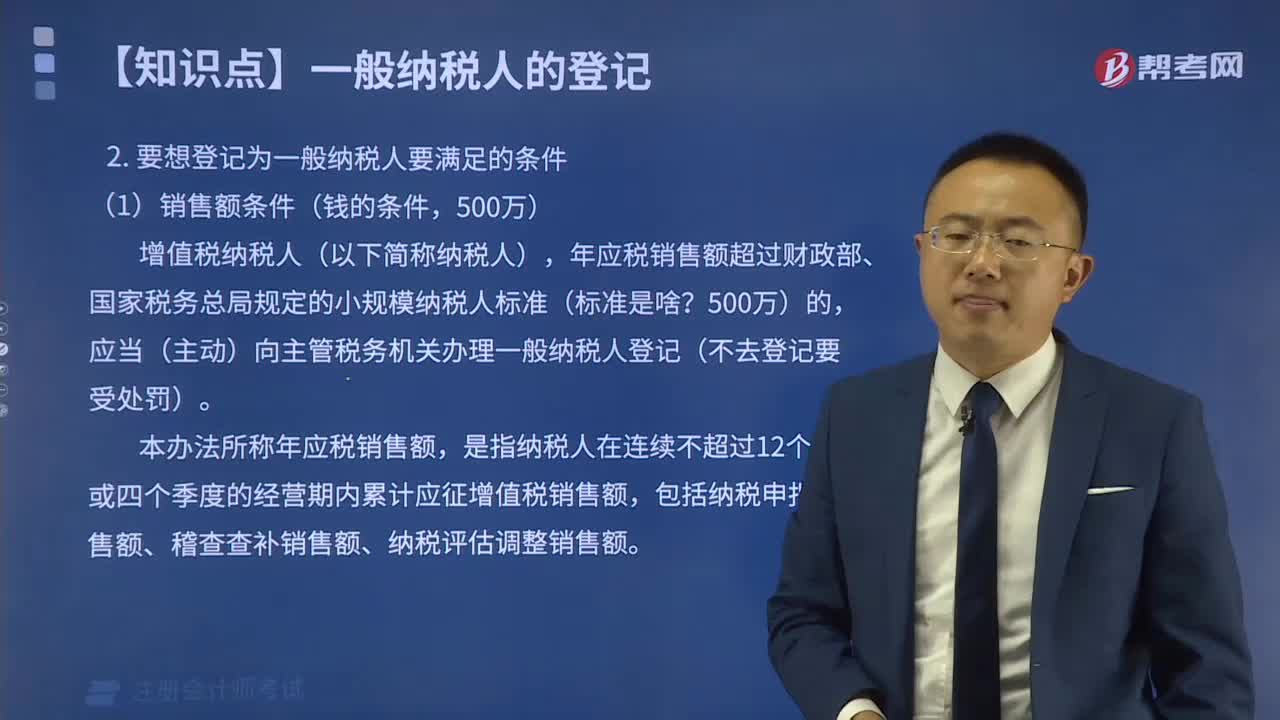

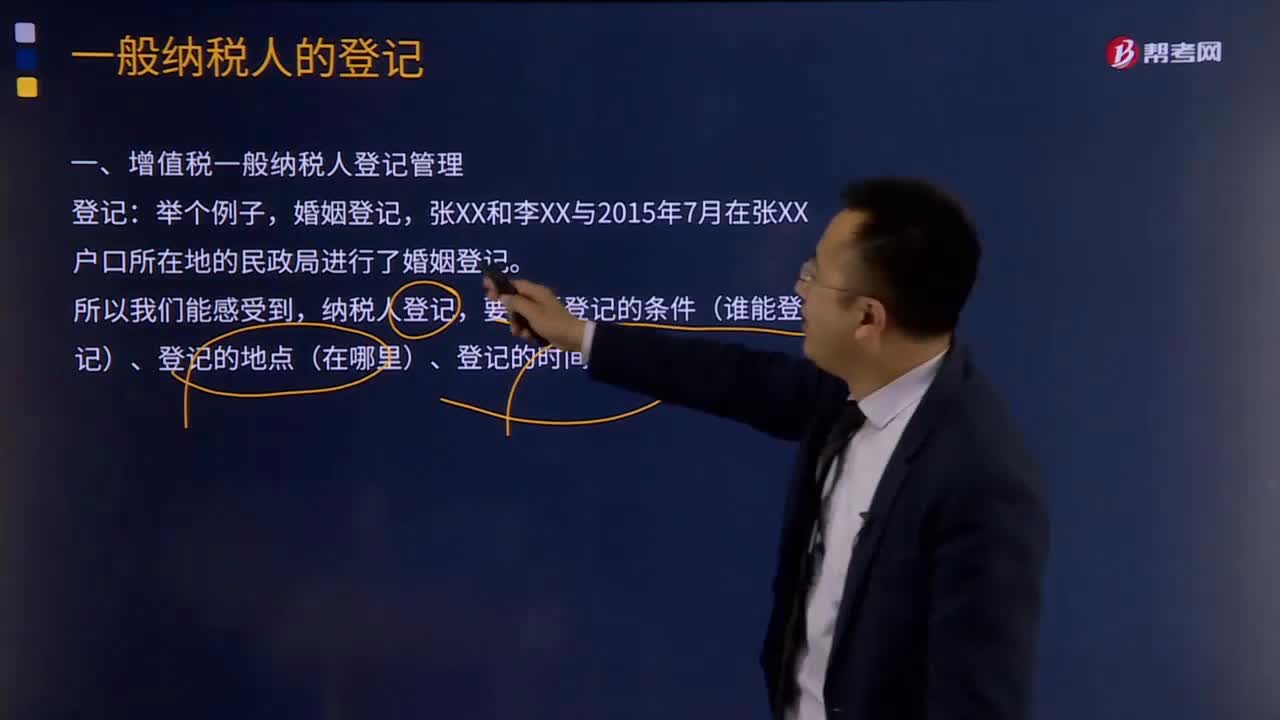

09:31

09:31增值稅一般納稅人登記管理有哪些條件?:增值稅一般納稅人登記管理有哪些條件?(一)增值稅一般納稅人登記條件(誰能登記),應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)辦理一般納稅人登記,可以向主管稅務(wù)機(jī)關(guān)辦理一般納稅人登記,現(xiàn)在對(duì)增值稅一般納稅人實(shí)行的是登記制度,3.不得辦理一般納稅人登記的情況。選擇按照小規(guī)模納稅人納稅的(應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)提交書面說明):(二)增值稅一般納稅人登記地點(diǎn),納稅人應(yīng)當(dāng)向其機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)辦理一般納稅人登記手續(xù);

05:29

05:29其他利益相關(guān)者的利益要求與協(xié)調(diào)視頻解說:下面是針對(duì)其他利益相關(guān)者的利益要求與協(xié)調(diào)的兩道真題供大家學(xué)習(xí)了解,望大家都能掌握其他利益相關(guān)者的利益要求與協(xié)調(diào)這個(gè)知識(shí)點(diǎn)。A.提高股利支付率,B.加大為其他企業(yè)提供的擔(dān)保;加大為其他企業(yè)提供的擔(dān)保、提高資產(chǎn)負(fù)債率。增加了企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),選項(xiàng)D加大高風(fēng)險(xiǎn)投資比例,導(dǎo)致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標(biāo),A.給予經(jīng)營者股票期權(quán)獎(jiǎng)勵(lì)C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日