注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

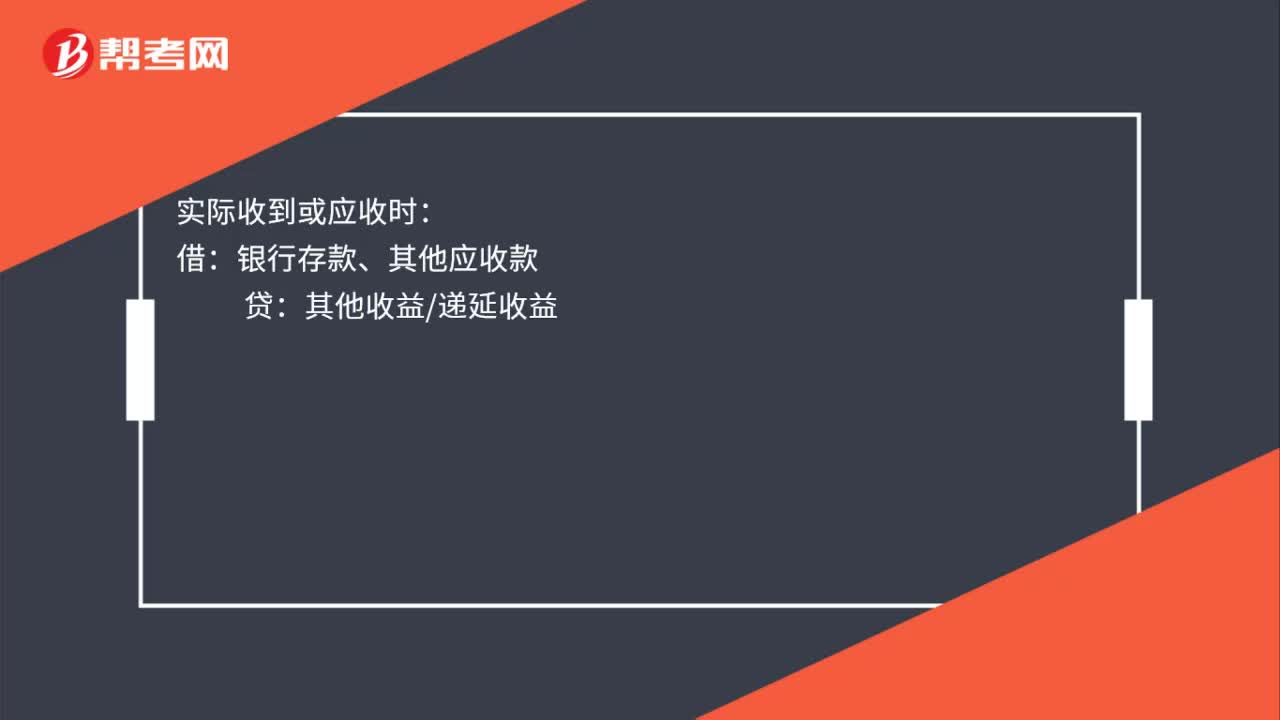

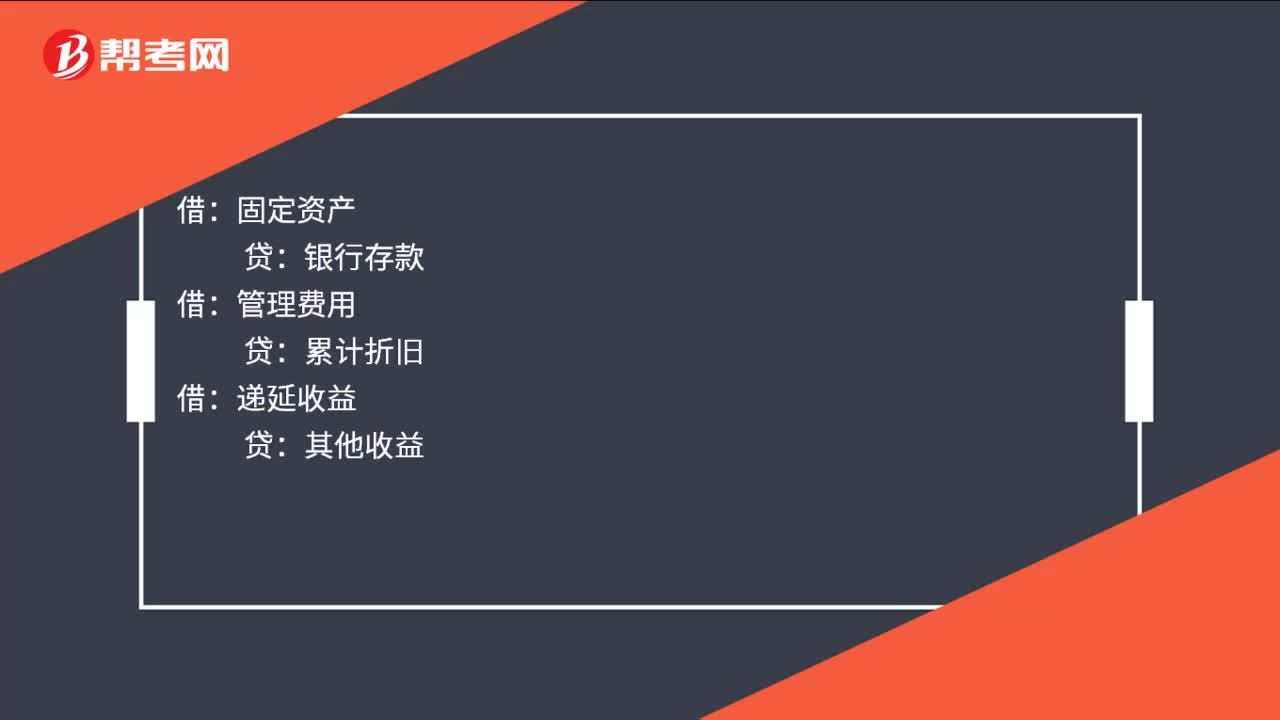

00:52其他收益會計分錄是什么?:其他收益會計分錄是什么?與資產(chǎn)相關(guān)的政府補助:總額法:收到的時候:固定資產(chǎn):管理費用,累計折舊:遞延收益與收益相關(guān)的政府補助用于補償企業(yè)已經(jīng)發(fā)生的相關(guān)成本費用或者損失的直接計入當(dāng)期損益或者沖減相關(guān)成本借銀行存款貸其他收益管理費用

02:30

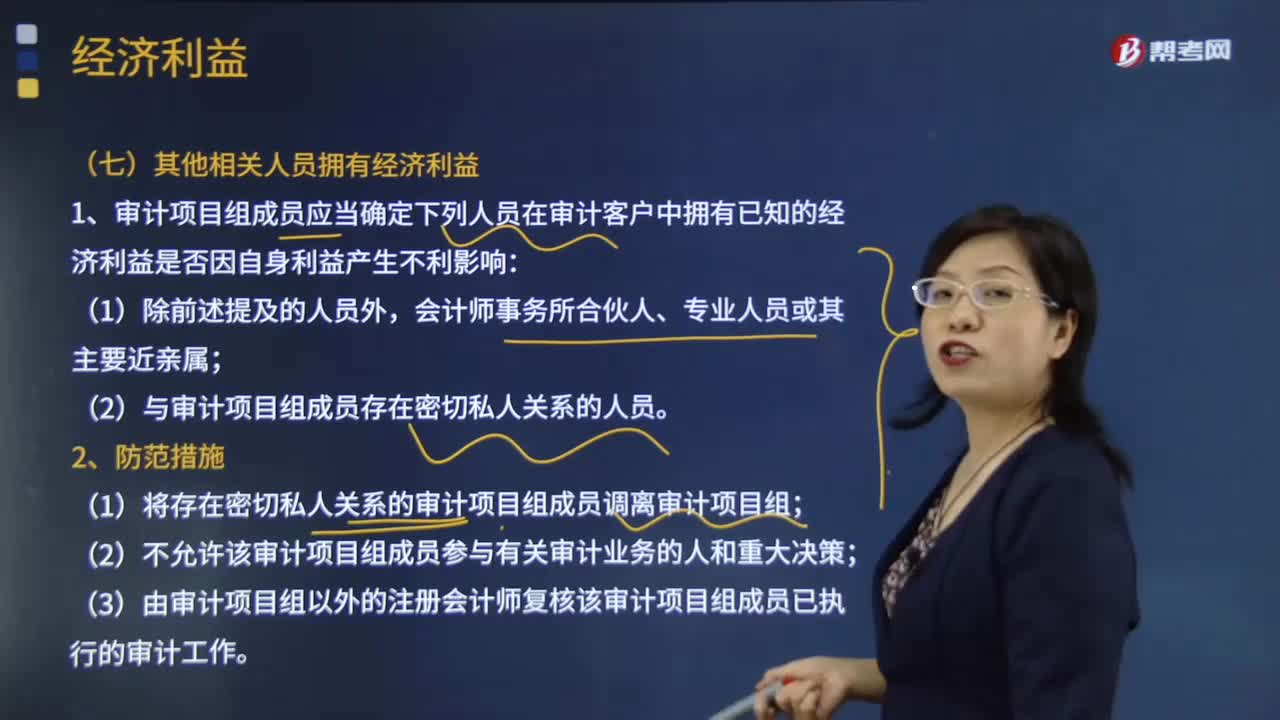

02:30其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟(jì)利益?:其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟(jì)利益?(一)其他相關(guān)人員擁有經(jīng)濟(jì)利益:1.審計項目組成員應(yīng)當(dāng)確定下列人員在審計客戶中擁有已知的經(jīng)濟(jì)利益是否因自身利益產(chǎn)生不利影響,(2)與審計項目組成員存在密切私人關(guān)系的人員;(2)不允許該審計項目組成員參與有關(guān)審計業(yè)務(wù)的人和重大決策,通過繼承、饋贈或合并從審計客戶取得直接經(jīng)濟(jì)利益或重大間接經(jīng)濟(jì)利益,2.如果審計項目組成員或其主要近親屬獲得經(jīng)濟(jì)利益。

01:54

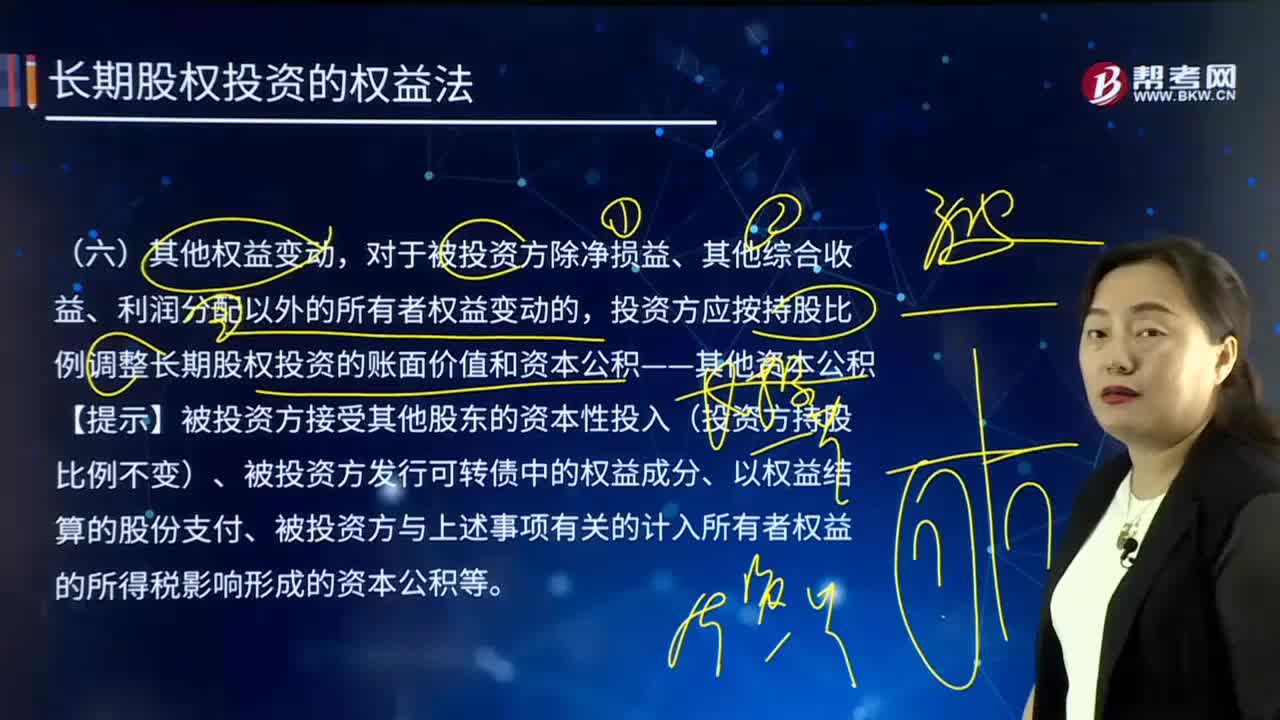

01:54其他權(quán)益變動的含義是什么?:對于被投資方除凈損益、其他綜合收益、利潤分配以外的所有者權(quán)益變動的,投資方應(yīng)按持股比例調(diào)整長期股權(quán)投資的賬面價值和資本公積——其他資本公積。【提示】被投資方接受其他股東的資本性投入(投資方持股比例不變)、被投資方發(fā)行可轉(zhuǎn)債中的權(quán)益成分、以權(quán)益結(jié)算的股份支付、被投資方與上述事項有關(guān)的計入所有者權(quán)益的所得稅影響形成的資本公積等。長期股權(quán)投資——其他權(quán)益變動(被投資方其他權(quán)益變動×持股比例):

01:43

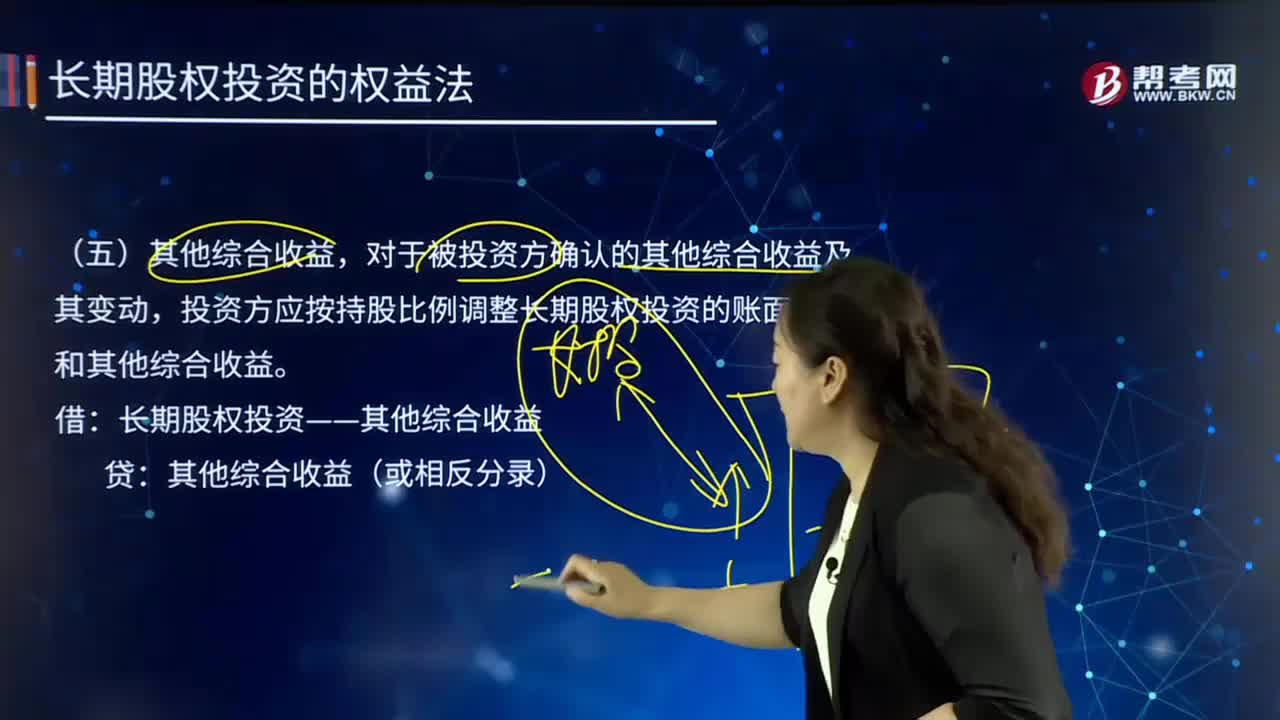

01:43什么是其他綜合收益?:其他綜合收益,對于被投資方確認(rèn)的其他綜合收益及其變動,投資方應(yīng)按持股比例調(diào)整長期股權(quán)投資的賬面價值和其他綜合收益。長期股權(quán)投資——其他綜合收益:其他綜合收益(或相反分錄)。【例7-15】甲公司持有乙公司25%的股份,乙公司將其作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn)。轉(zhuǎn)換日公允價值大于賬面1 500萬元,計入了其他綜合收益:不考慮其他因素:

05:10

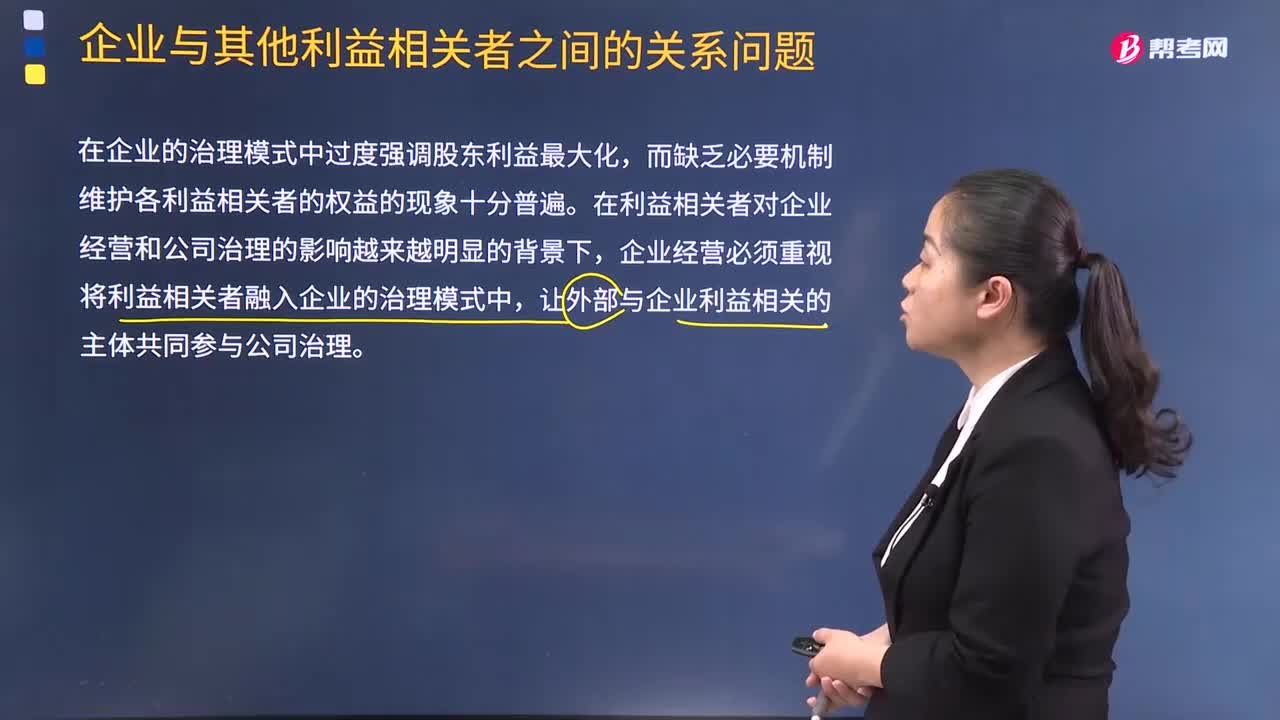

05:10企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?:企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?在企業(yè)的治理模式中過度強調(diào)股東利益最大化,而缺乏必要機制維護(hù)各利益相關(guān)者的權(quán)益的現(xiàn)象十分普遍。在利益相關(guān)者對企業(yè)經(jīng)營和公司治理的影響越來越明顯的背景下,企業(yè)經(jīng)營必須重視將利益相關(guān)者融入企業(yè)的治理模式中,讓外部與企業(yè)利益相關(guān)的主體共同參與公司治理。也有學(xué)者提出了讓所有利益相關(guān)者直接參與公司治理事務(wù)的弊端。所有利益相關(guān)者共同參與公司治理會產(chǎn)生權(quán)責(zé)不清的問題。

03:26

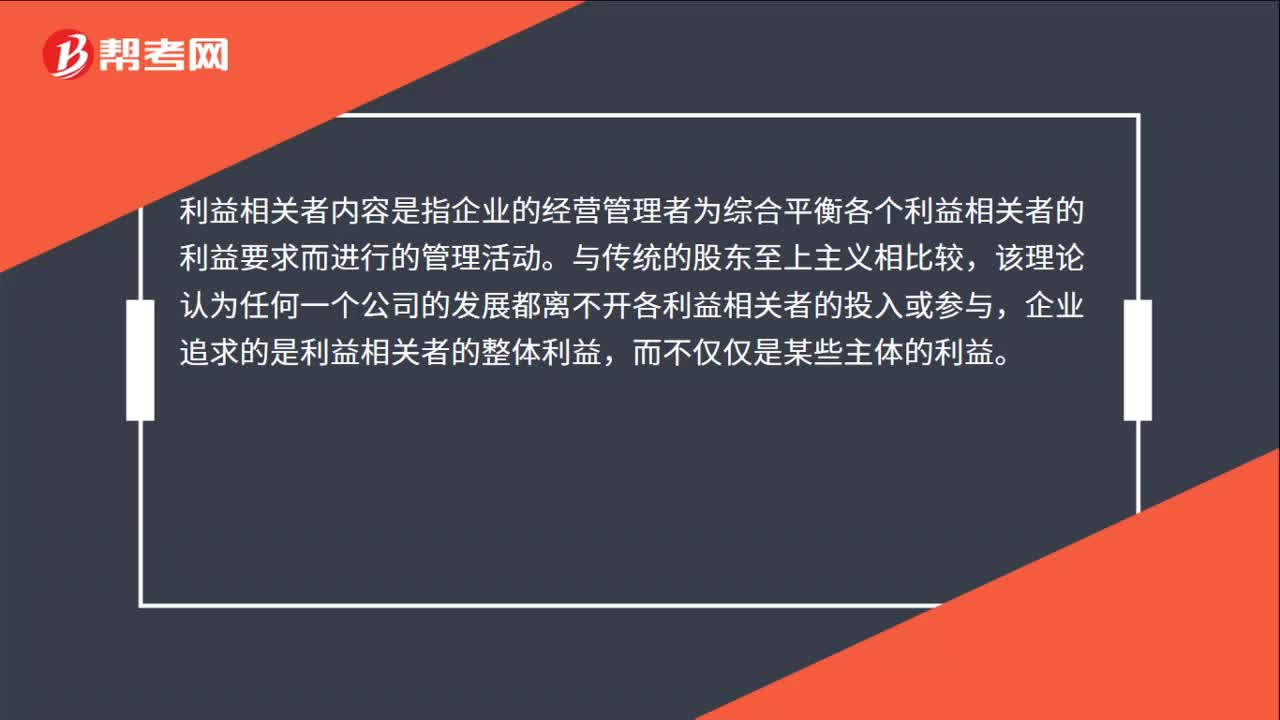

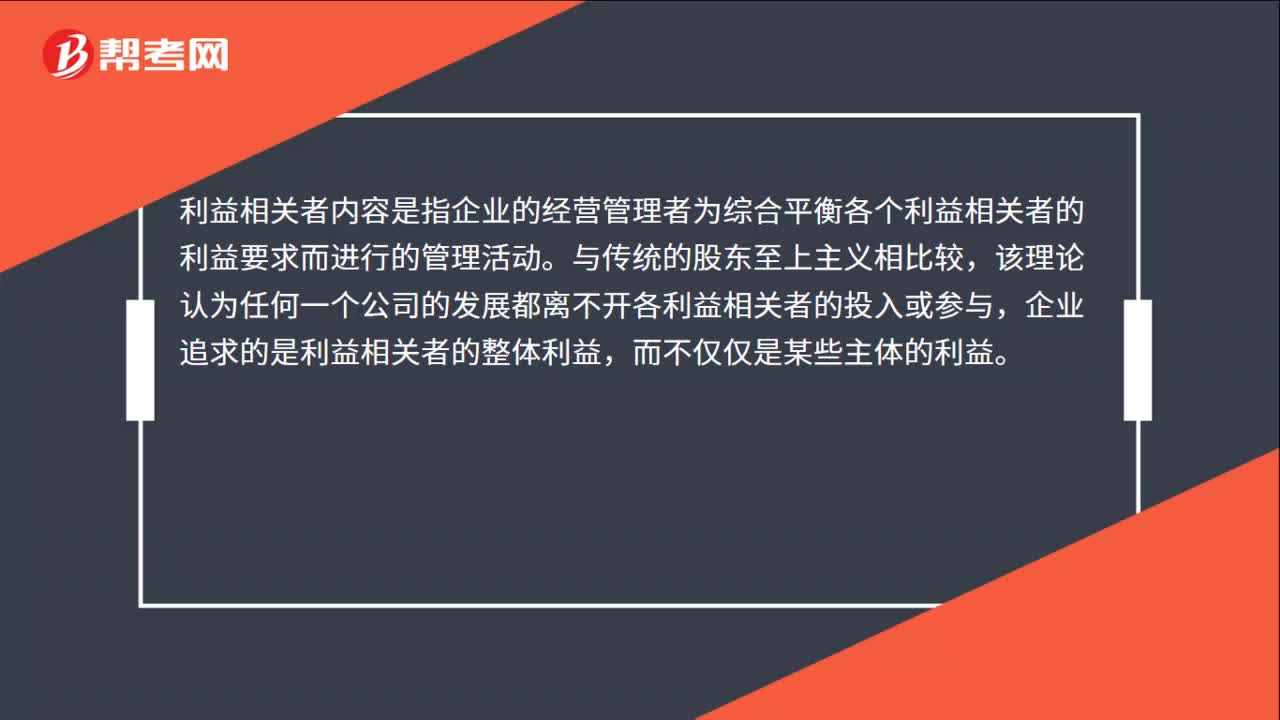

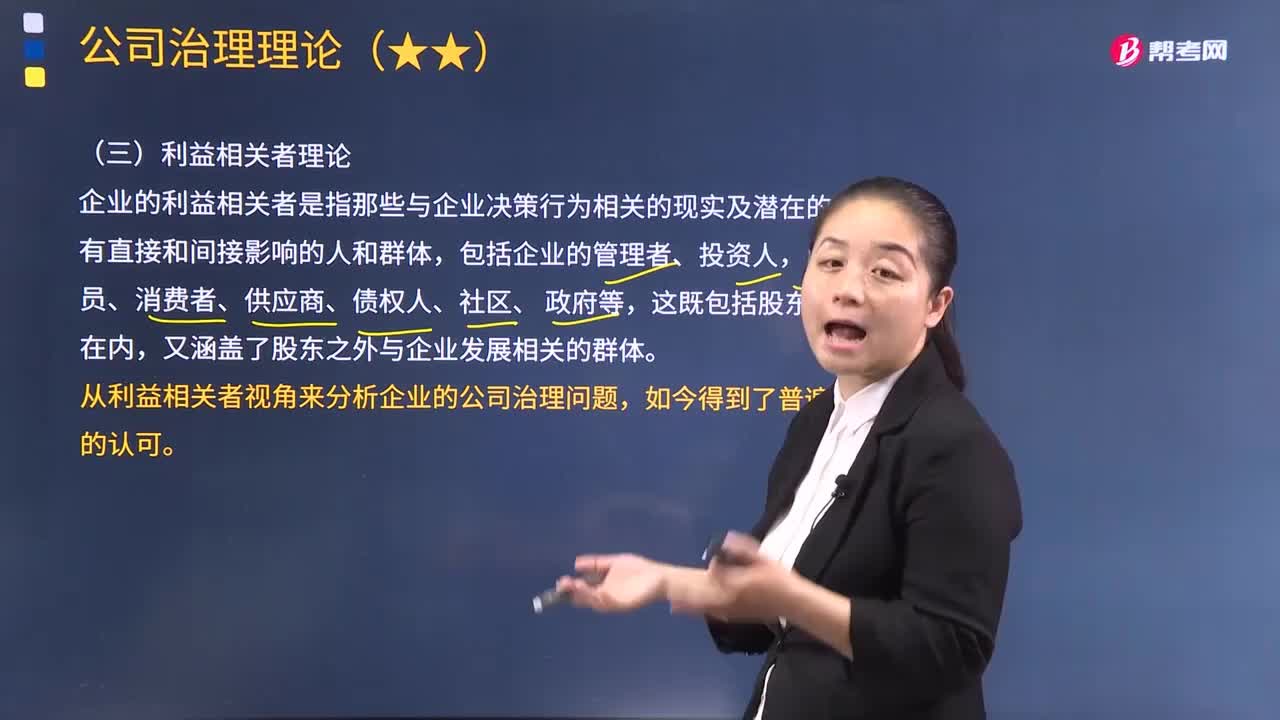

03:26利益相關(guān)者理論的要點主要體現(xiàn)在哪幾個方面?:利益相關(guān)者理論的要點主要體現(xiàn)在哪幾個方面?企業(yè)的利益相關(guān)者是指那些與企業(yè)決策行為相關(guān)的現(xiàn)實及潛在的、有直接和間接影響的人和群體,包括企業(yè)的管理者、投資人,雇員、消費者、供應(yīng)商、債權(quán)人、社區(qū)、 政府等,又涵蓋了股東之外與企業(yè)發(fā)展相關(guān)的群體。從利益相關(guān)者視角來分析企業(yè)的公司治理問題,利益相關(guān)者理論的要點主要體現(xiàn)在以下幾個方面:股東并不是唯一的所有者,(2)所有的利益相關(guān)者都應(yīng)該參與公司治理。

02:36

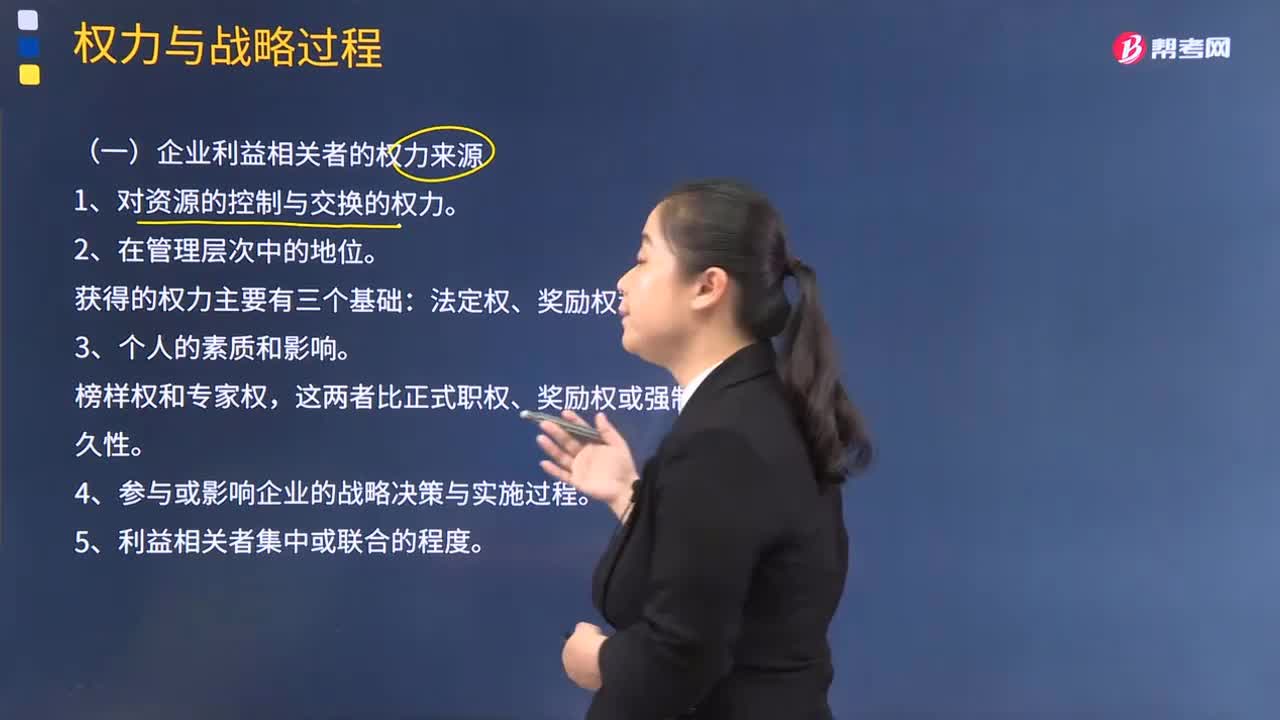

02:36企業(yè)利益相關(guān)者的權(quán)力有哪些來源?:企業(yè)利益相關(guān)者的權(quán)力有哪些來源?法定權(quán)力主要取決于領(lǐng)導(dǎo)者在企業(yè)組織中的職位。自身影響力是領(lǐng)導(dǎo)者以自身的威信影響或改變被領(lǐng)導(dǎo)者的心理和行為的力量,領(lǐng)導(dǎo)權(quán)力按其來源不同共有五種表現(xiàn)形式,法定權(quán)、獎勵權(quán)和強制權(quán)主要取決于領(lǐng)導(dǎo)者在企業(yè)組織中的職位,榜樣權(quán)和專家權(quán)則主要來自于領(lǐng)導(dǎo)者本身的因素,權(quán)力的大小取決于領(lǐng)導(dǎo)人的品格、知識、才能等個人素質(zhì),外在性權(quán)力和內(nèi)在性權(quán)力都是領(lǐng)導(dǎo)權(quán)力不可缺少的組成部分。

03:52

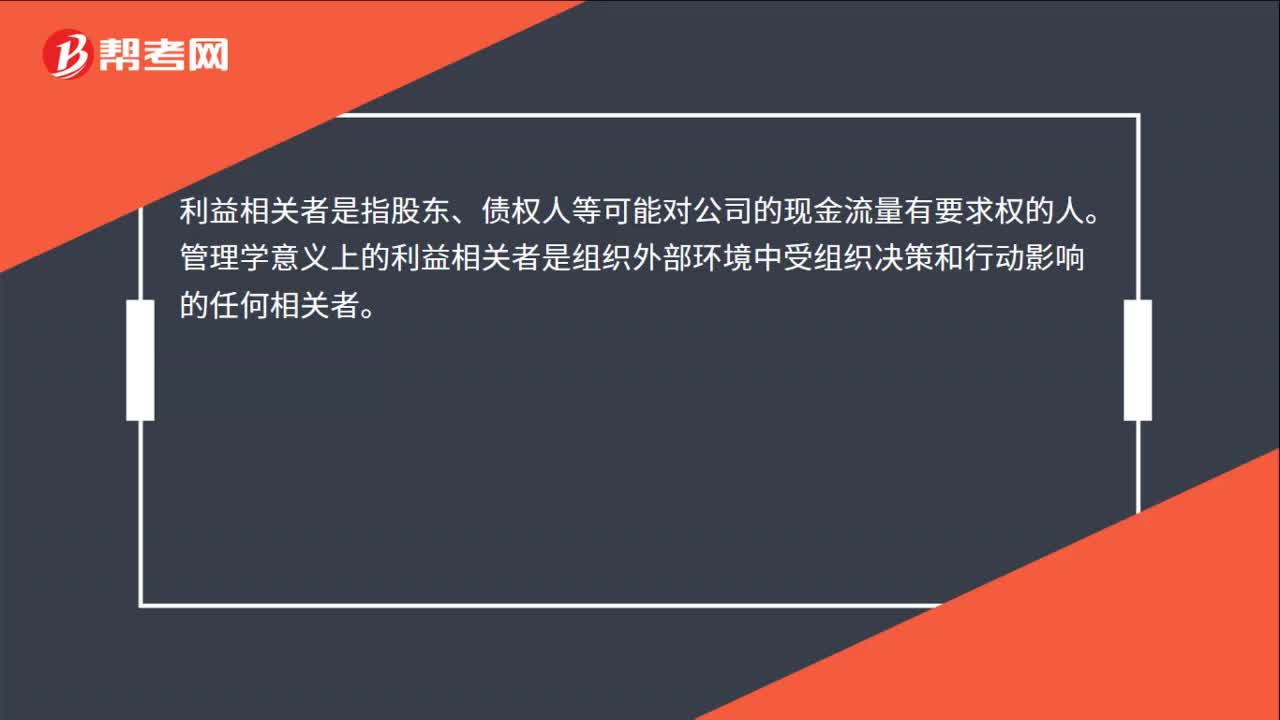

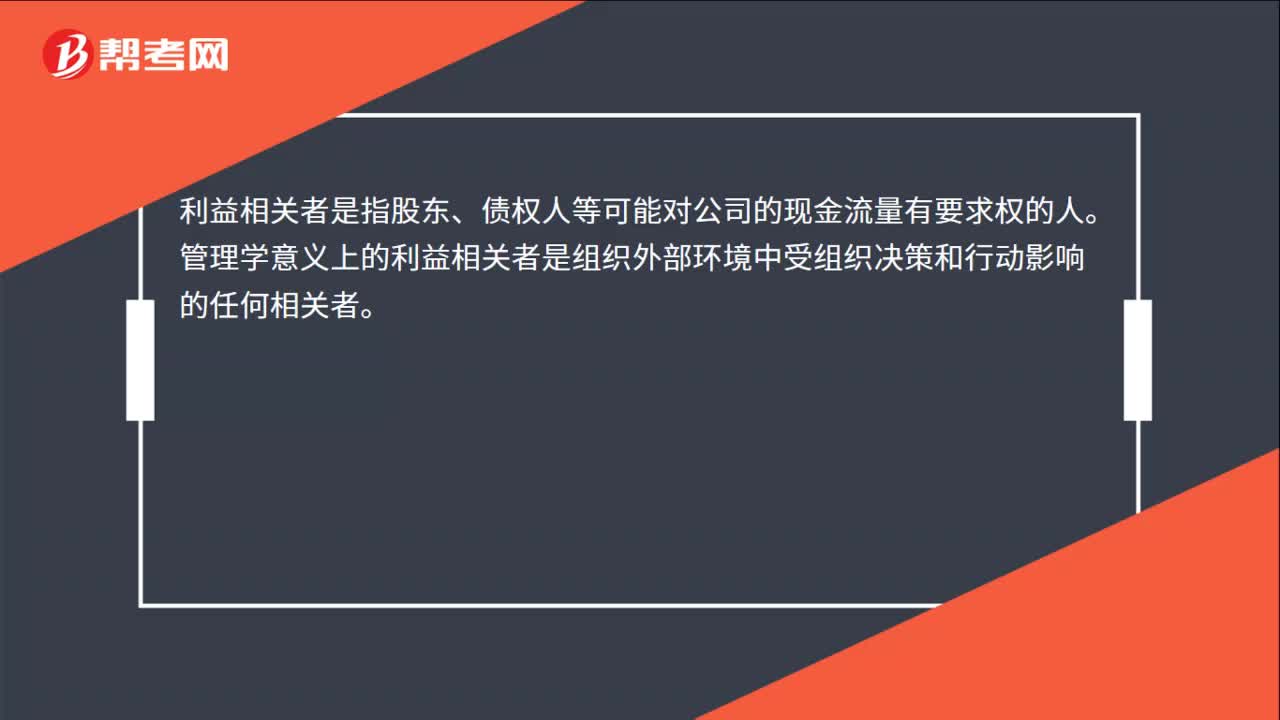

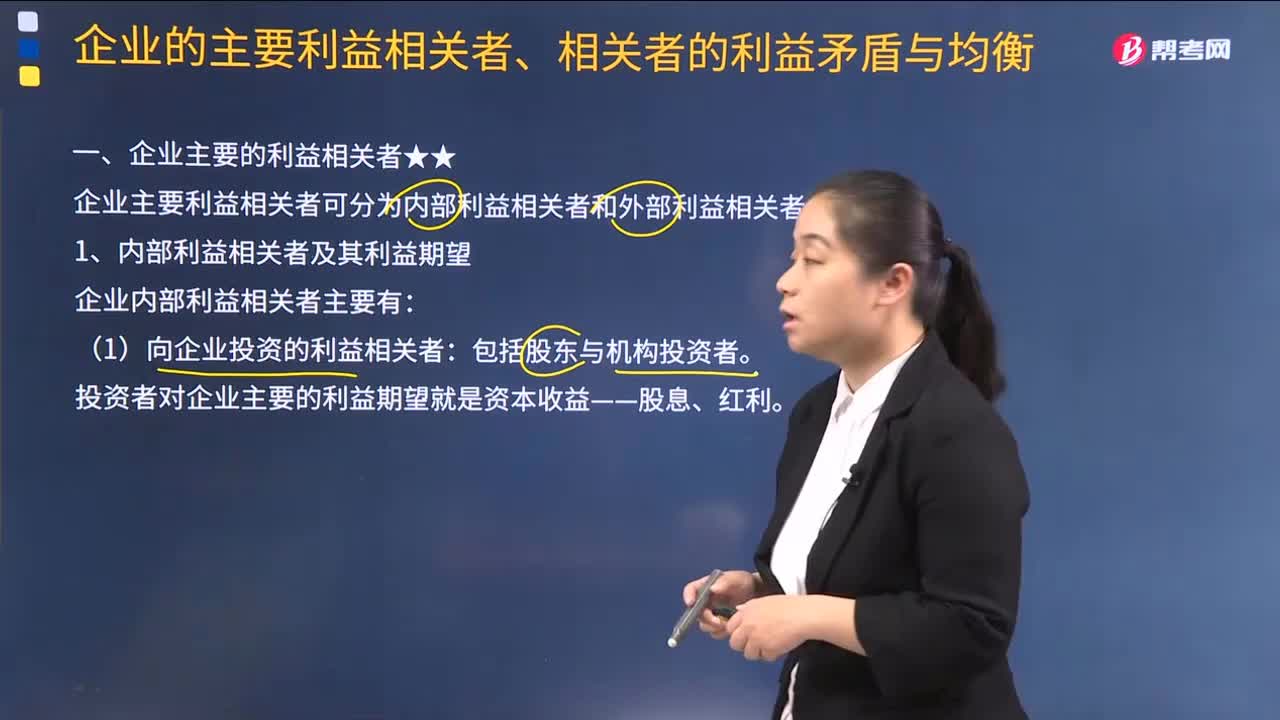

03:52企業(yè)有哪些主要的利益相關(guān)者?:企業(yè)有哪些主要的利益相關(guān)者?企業(yè)主要利益相關(guān)者可分為內(nèi)部利益相關(guān)者和外部利益相關(guān)者。1.內(nèi)部利益相關(guān)者及其利益期望:企業(yè)內(nèi)部利益相關(guān)者主要有:(1)向企業(yè)投資的利益相關(guān)者。投資者對企業(yè)主要的利益期望就是資本收益——股息、紅利:經(jīng)理對企業(yè)的主要利益期望是銷售額最大化。企業(yè)員工主要追求個人收入和職業(yè)穩(wěn)定的極大化。2.外部利益相關(guān)者及其利益期望。企業(yè)外部利益相關(guān)者主要有。

00:14

00:14權(quán)益凈利率的公式是什么?:權(quán)益凈利率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

03:29

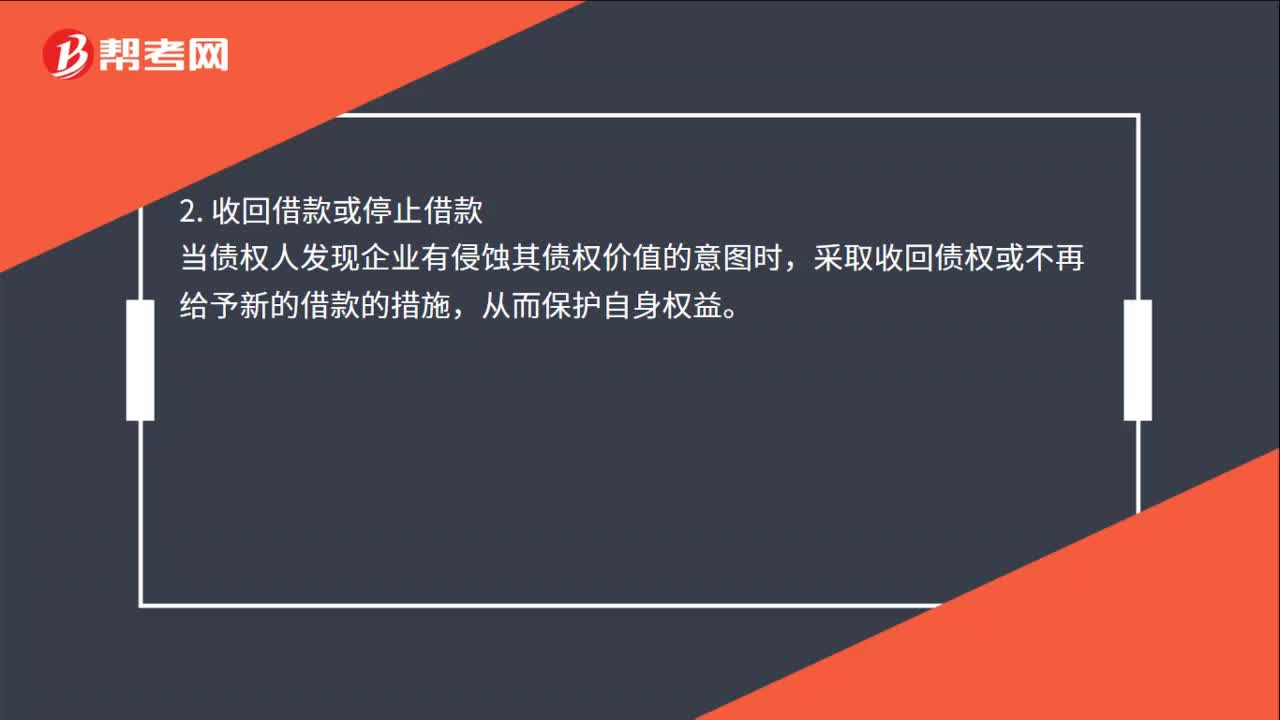

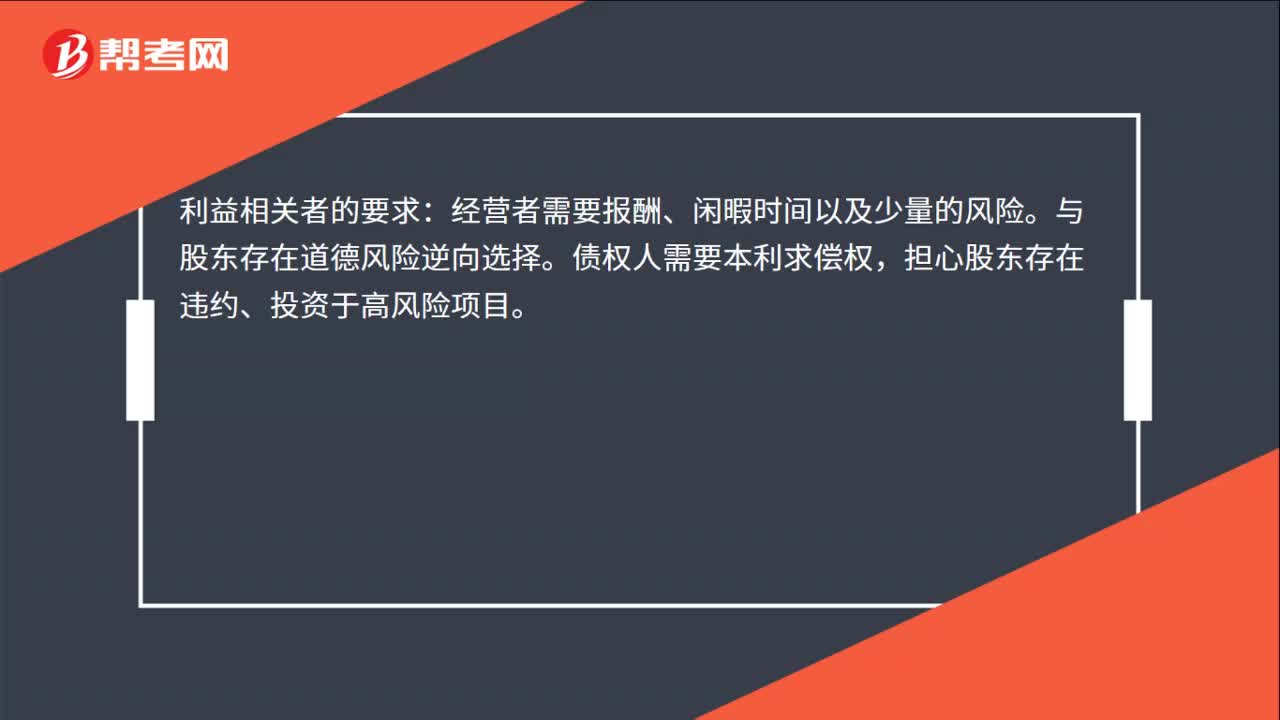

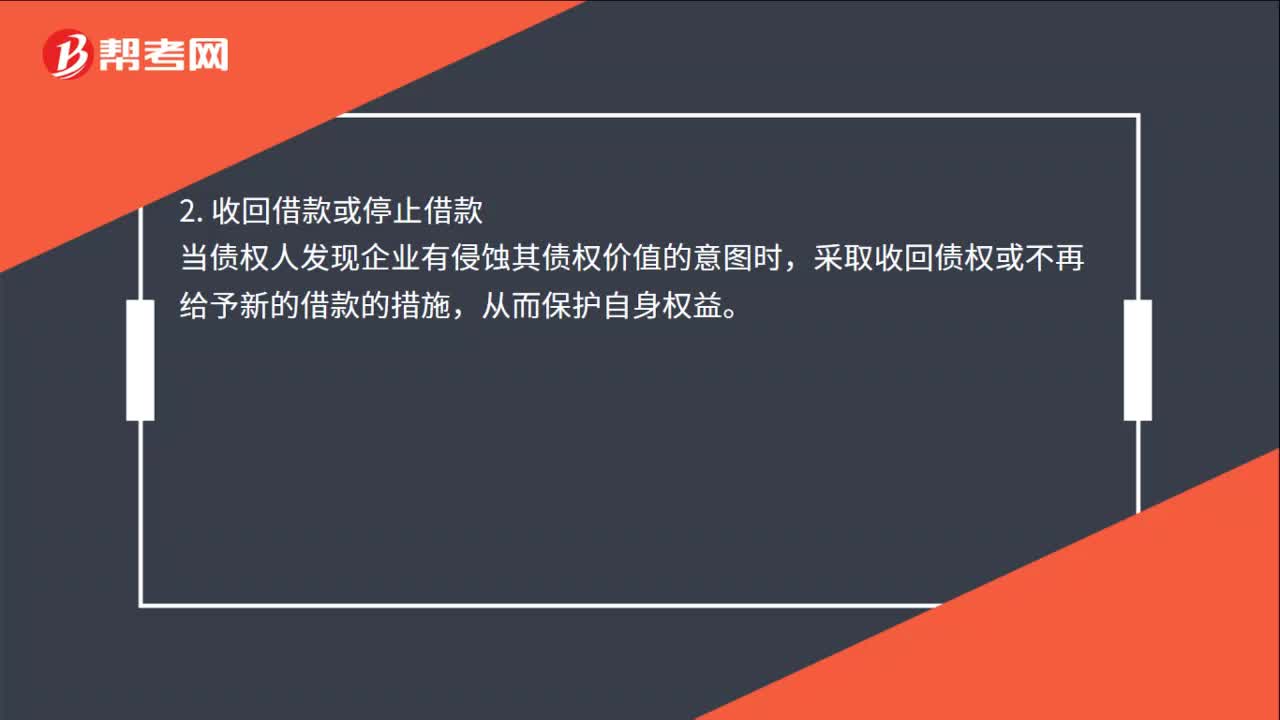

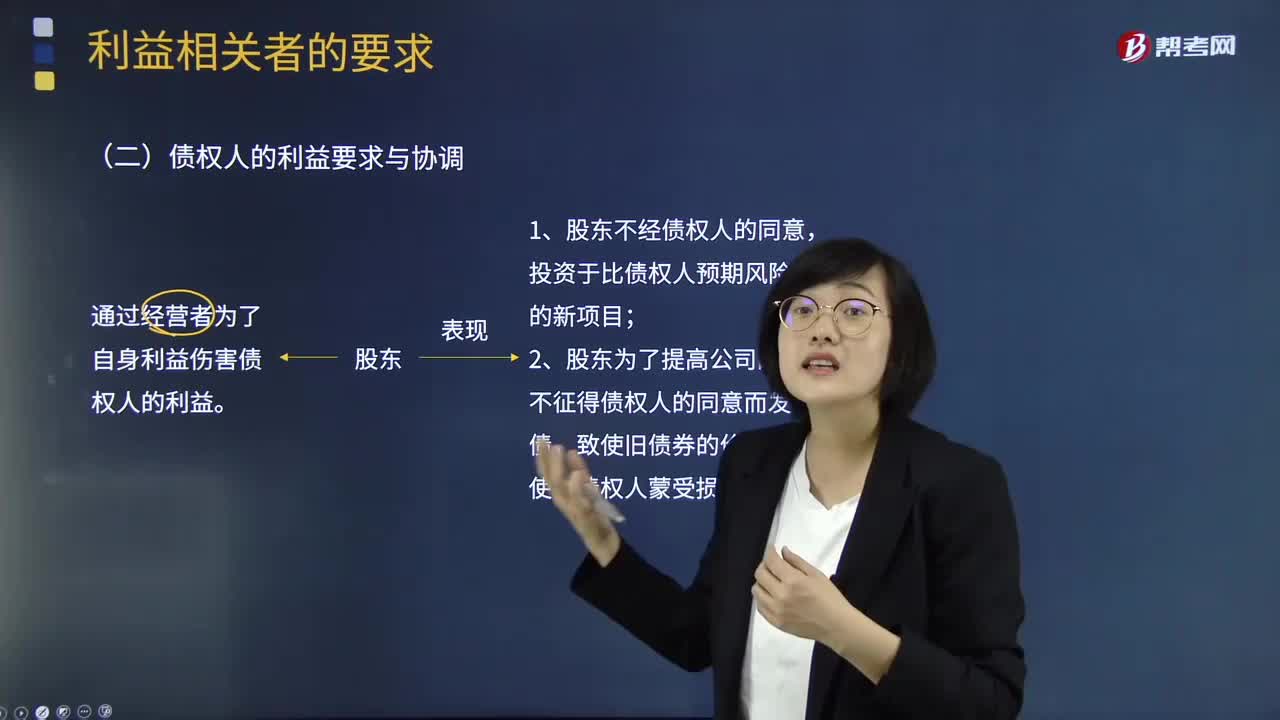

03:29債權(quán)人的利益要求與協(xié)調(diào)視頻講解:當(dāng)公司向債權(quán)人借入資金后,兩者也形成一種委托代理關(guān)系。債權(quán)人把資金借給公司,要求到期時收回本金,并獲得約定的利息收入;公司借款的目的是用來經(jīng)營,兩者的利益并不完全一致。債權(quán)人事先知曉借出資金是有風(fēng)險的,并把這種風(fēng)險的相應(yīng)報酬嵌入利率。通常要考慮的因素包括:預(yù)計公司新增資產(chǎn)的風(fēng)險、公司未來的資金結(jié)構(gòu)等。他們之間的相互關(guān)系和表現(xiàn)為:

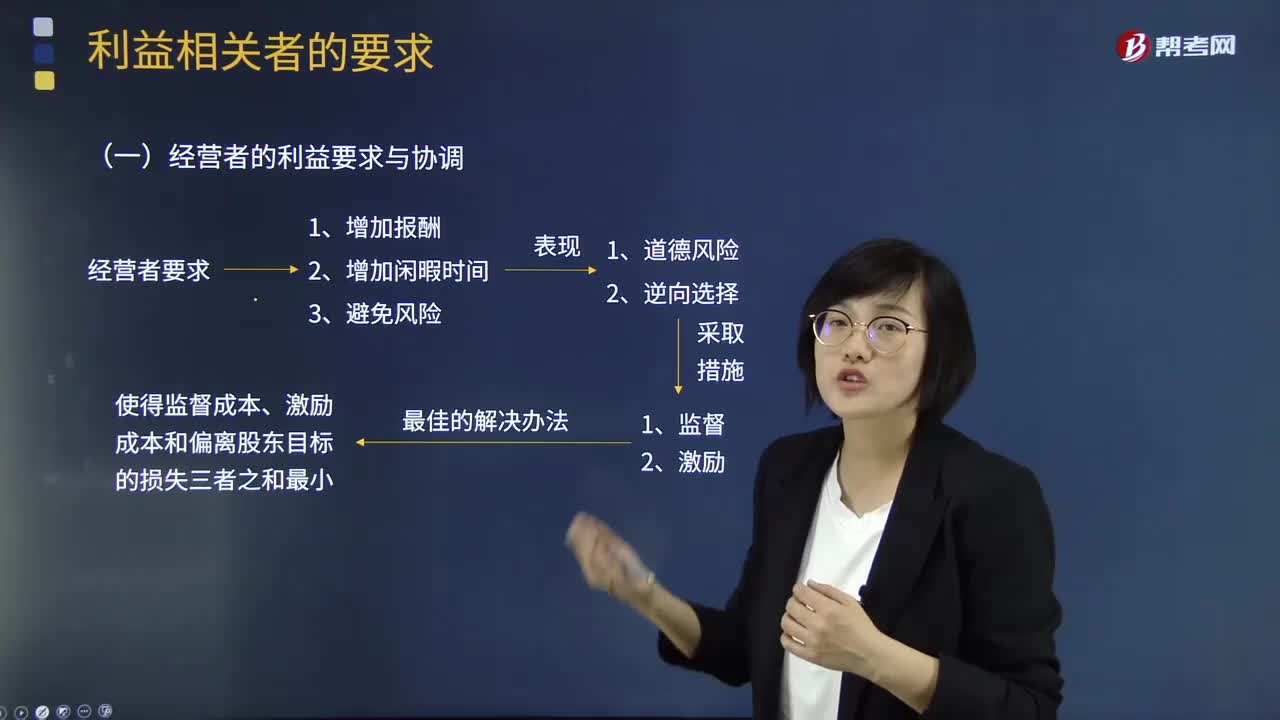

05:51

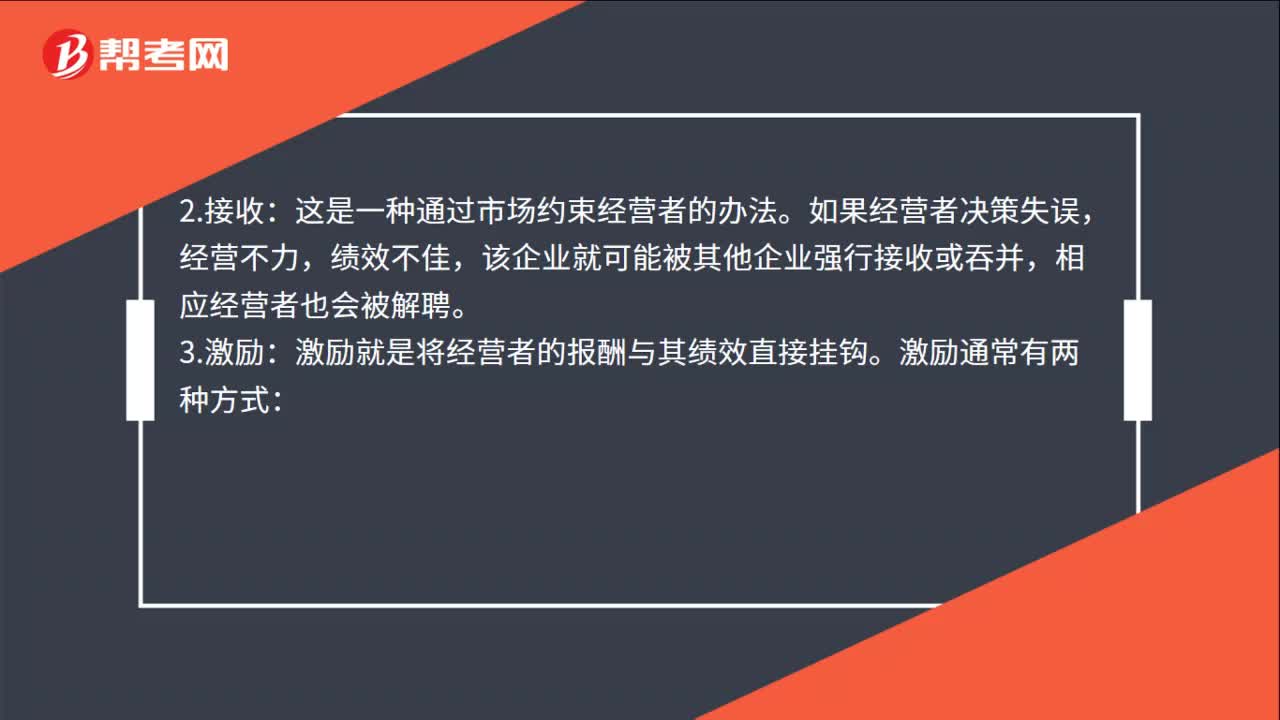

05:51什么是經(jīng)營者的利益要求與協(xié)調(diào)?:公司股東的目標(biāo)是使自己的財富最大化,千方百計要求公司經(jīng)營者以最大的努力去實現(xiàn)這個目標(biāo)。公司經(jīng)營者也是利益最大化的追求者。其具體目標(biāo)與股東不盡一致。經(jīng)營者與股東的利益要求與協(xié)調(diào)關(guān)系如下圖:股東同時采取監(jiān)督和激勵兩種制度性措施來協(xié)調(diào)自己與經(jīng)營者的目標(biāo)。仍不可能使經(jīng)營者完全按股東意愿行動,經(jīng)營者仍然可能采取一些對自己有利而不符合股東利益最大化的決策,并由此給股東帶來一定的損失。

05:29

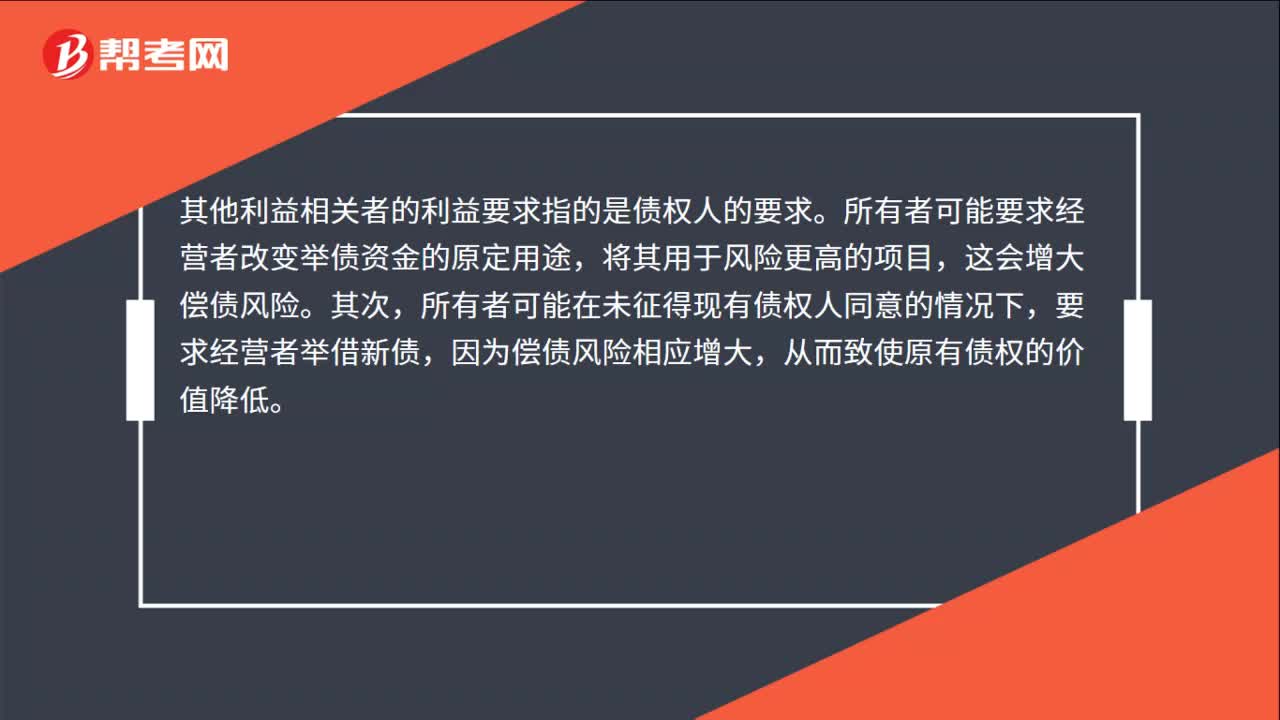

05:29其他利益相關(guān)者的利益要求與協(xié)調(diào)視頻解說:下面是針對其他利益相關(guān)者的利益要求與協(xié)調(diào)的兩道真題供大家學(xué)習(xí)了解,望大家都能掌握其他利益相關(guān)者的利益要求與協(xié)調(diào)這個知識點。A.提高股利支付率,B.加大為其他企業(yè)提供的擔(dān)保;加大為其他企業(yè)提供的擔(dān)保、提高資產(chǎn)負(fù)債率。增加了企業(yè)的財務(wù)風(fēng)險,選項D加大高風(fēng)險投資比例,導(dǎo)致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標(biāo),A.給予經(jīng)營者股票期權(quán)獎勵C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日