-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

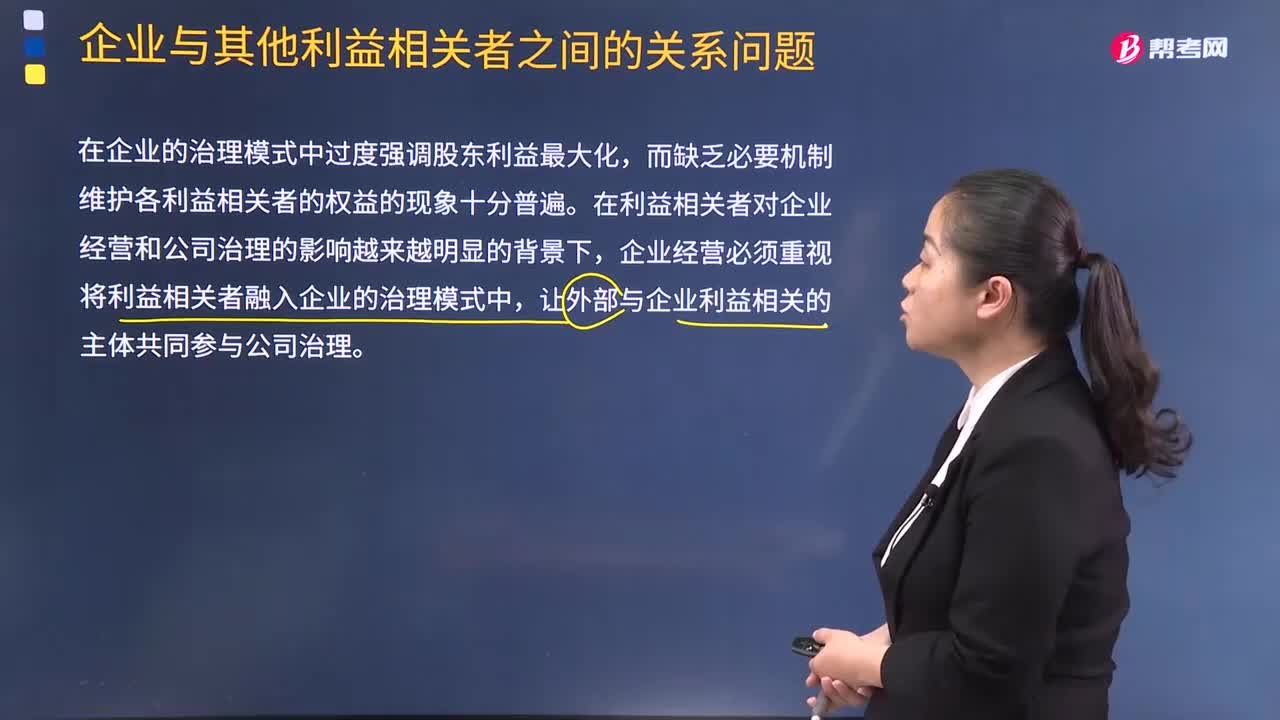

企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?

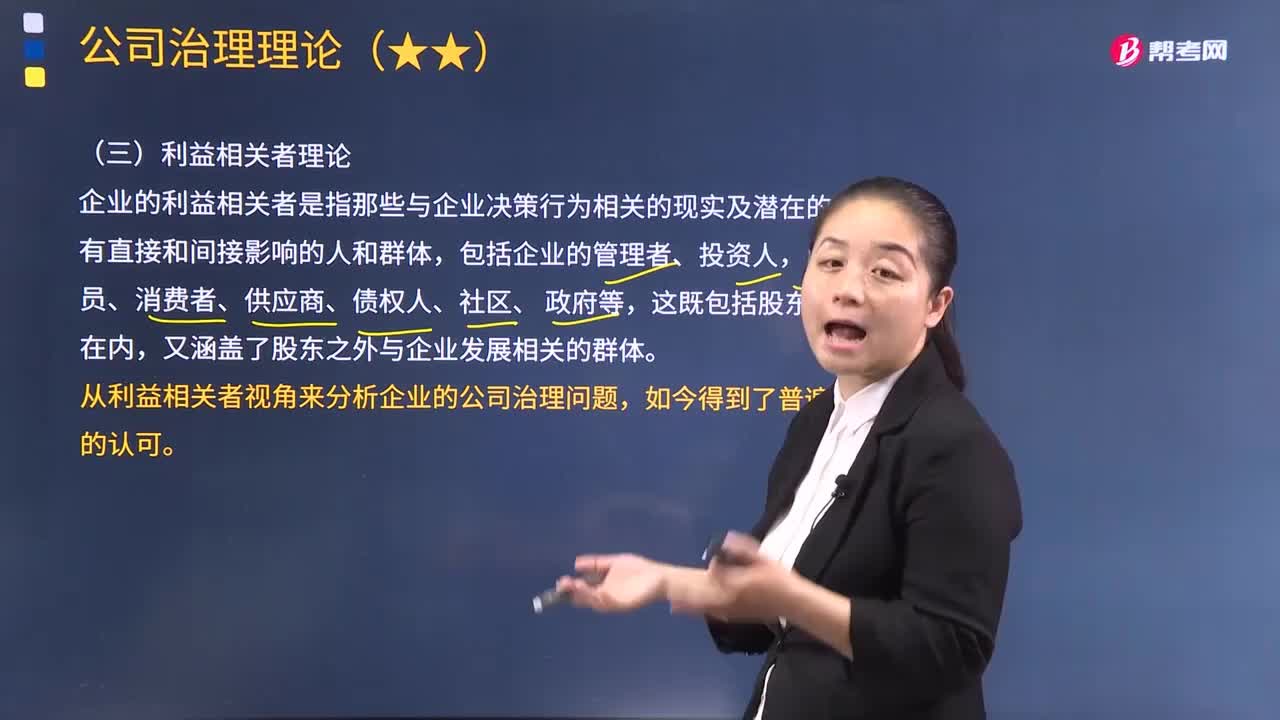

利益相關(guān)者理論的要點主要體現(xiàn)在哪幾個方面?

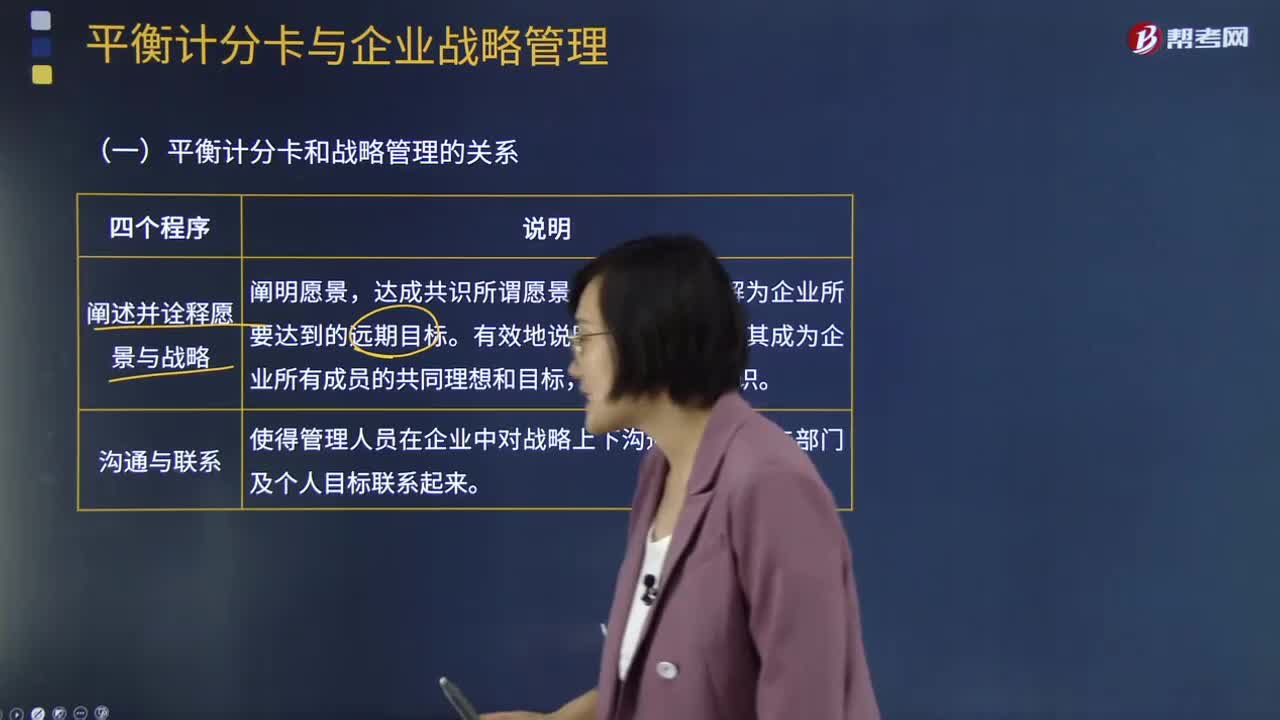

平衡計分卡與企業(yè)戰(zhàn)略管理是怎樣的關(guān)系?

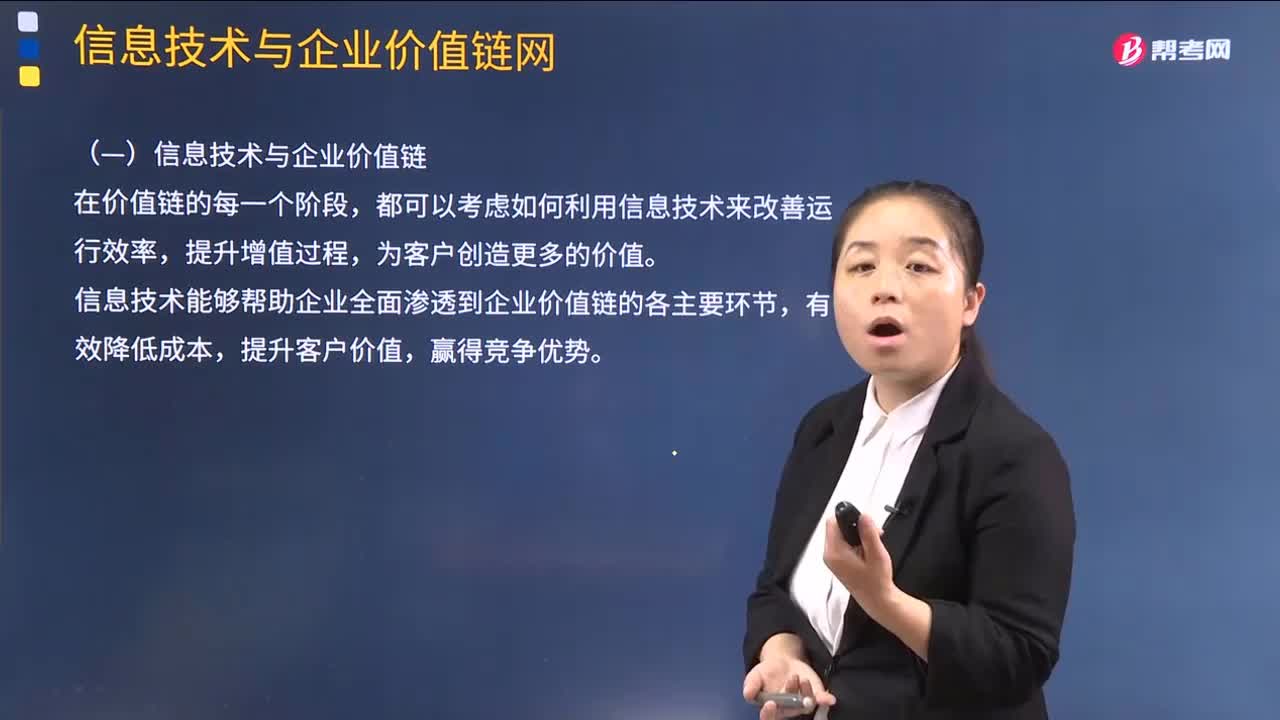

信息技術(shù)與企業(yè)價值鏈的關(guān)系是怎樣的?

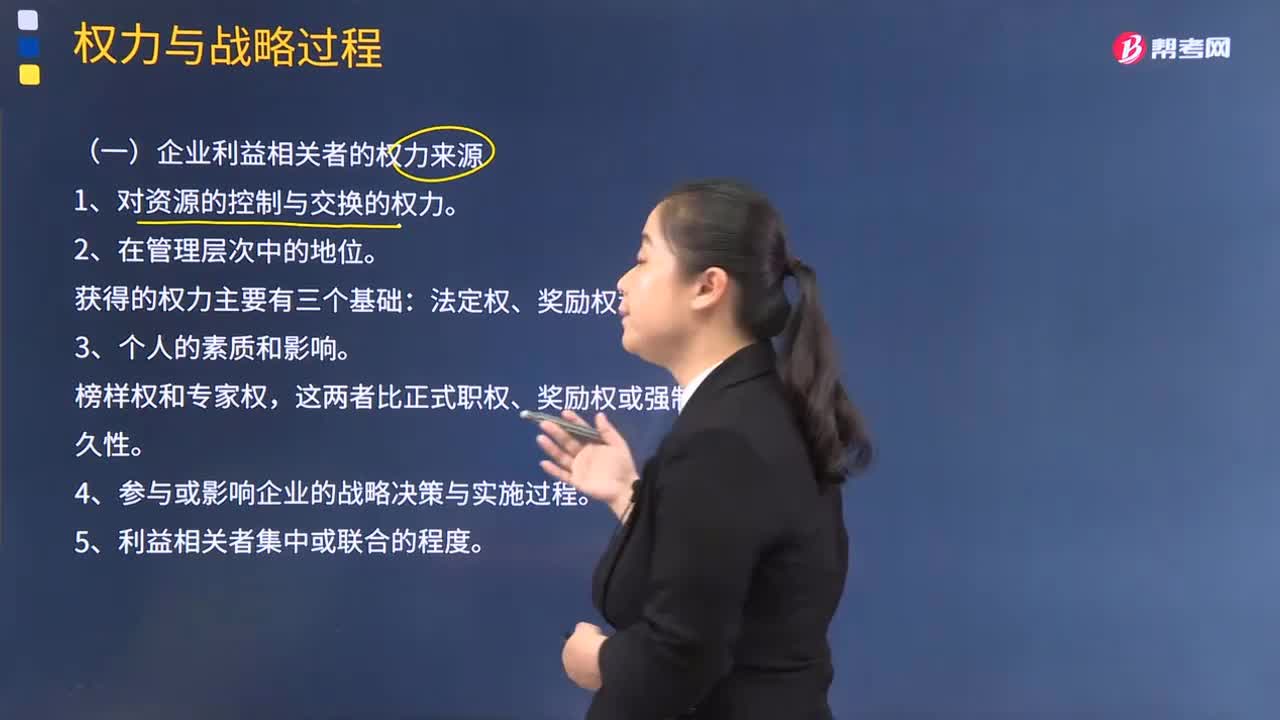

企業(yè)利益相關(guān)者的權(quán)力有哪些來源?

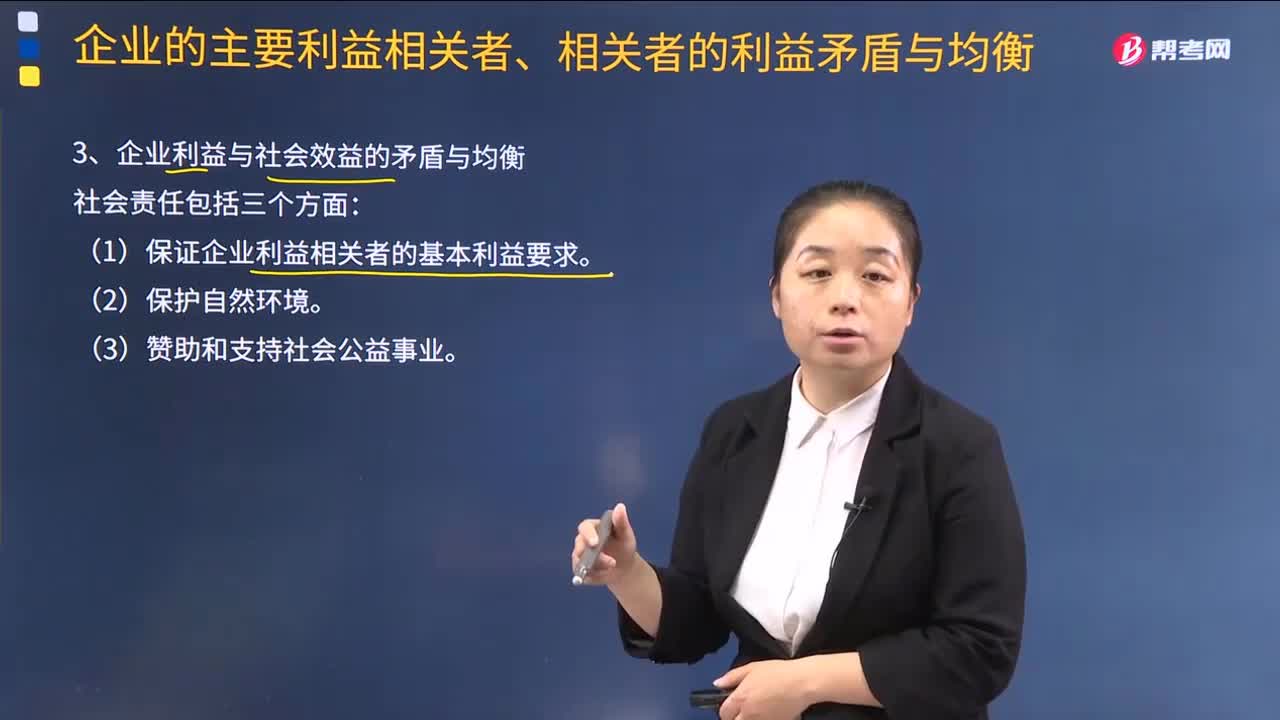

什么是企業(yè)利益與社會效益的矛盾與均衡?

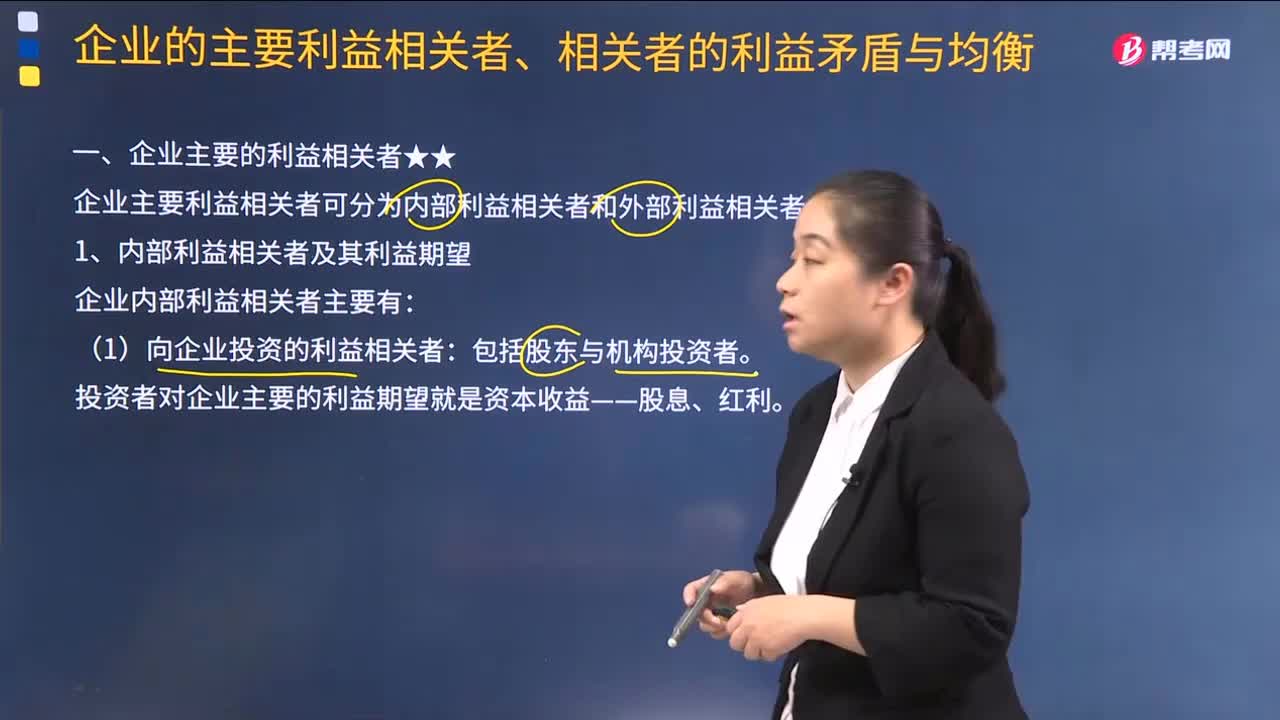

企業(yè)有哪些主要的利益相關(guān)者?

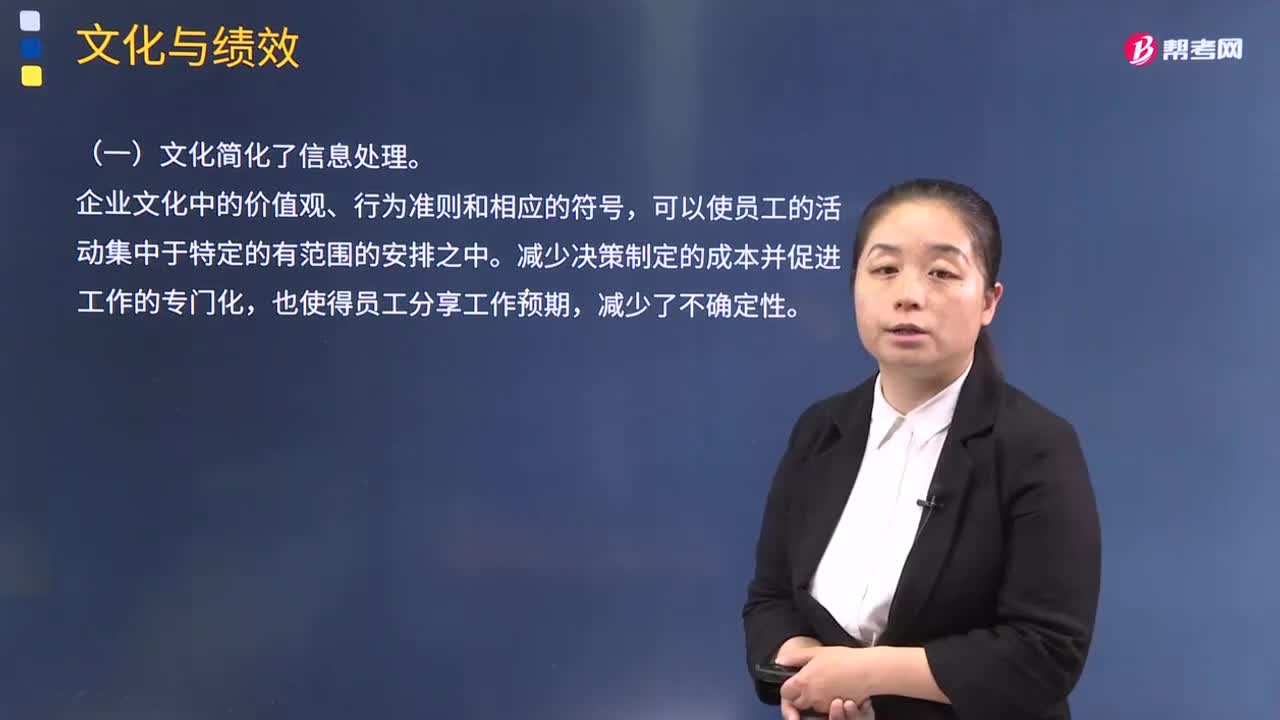

文化與績效的關(guān)系是什么?

相關(guān)成本是指什么?

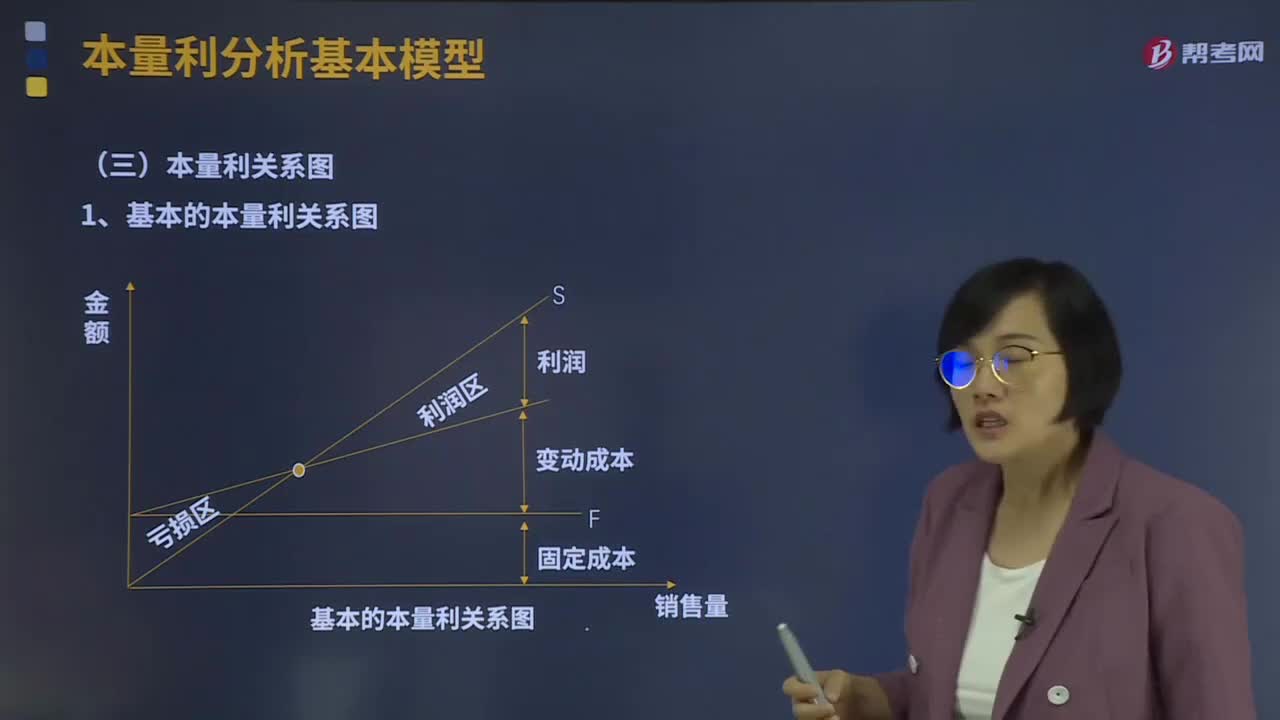

什么是本量利關(guān)系圖?

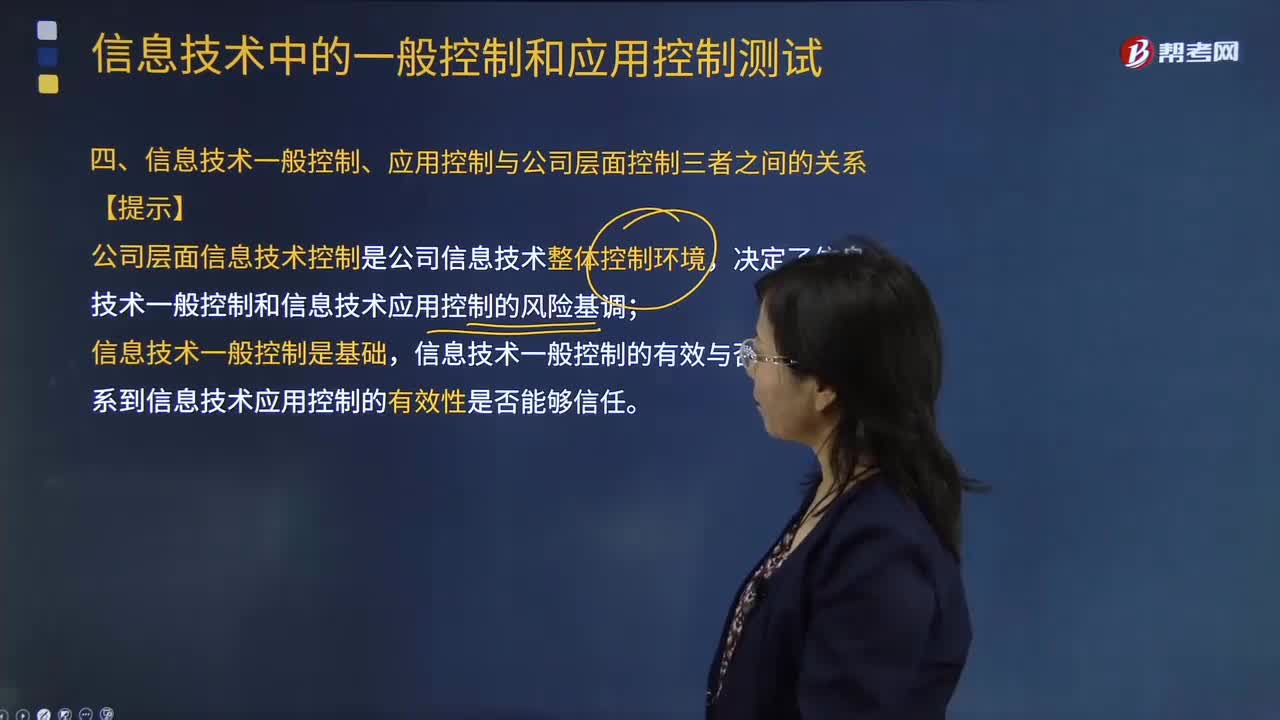

信息技術(shù)一般控制、應(yīng)用控制與公司層面控制三者之間是怎樣的關(guān)系?

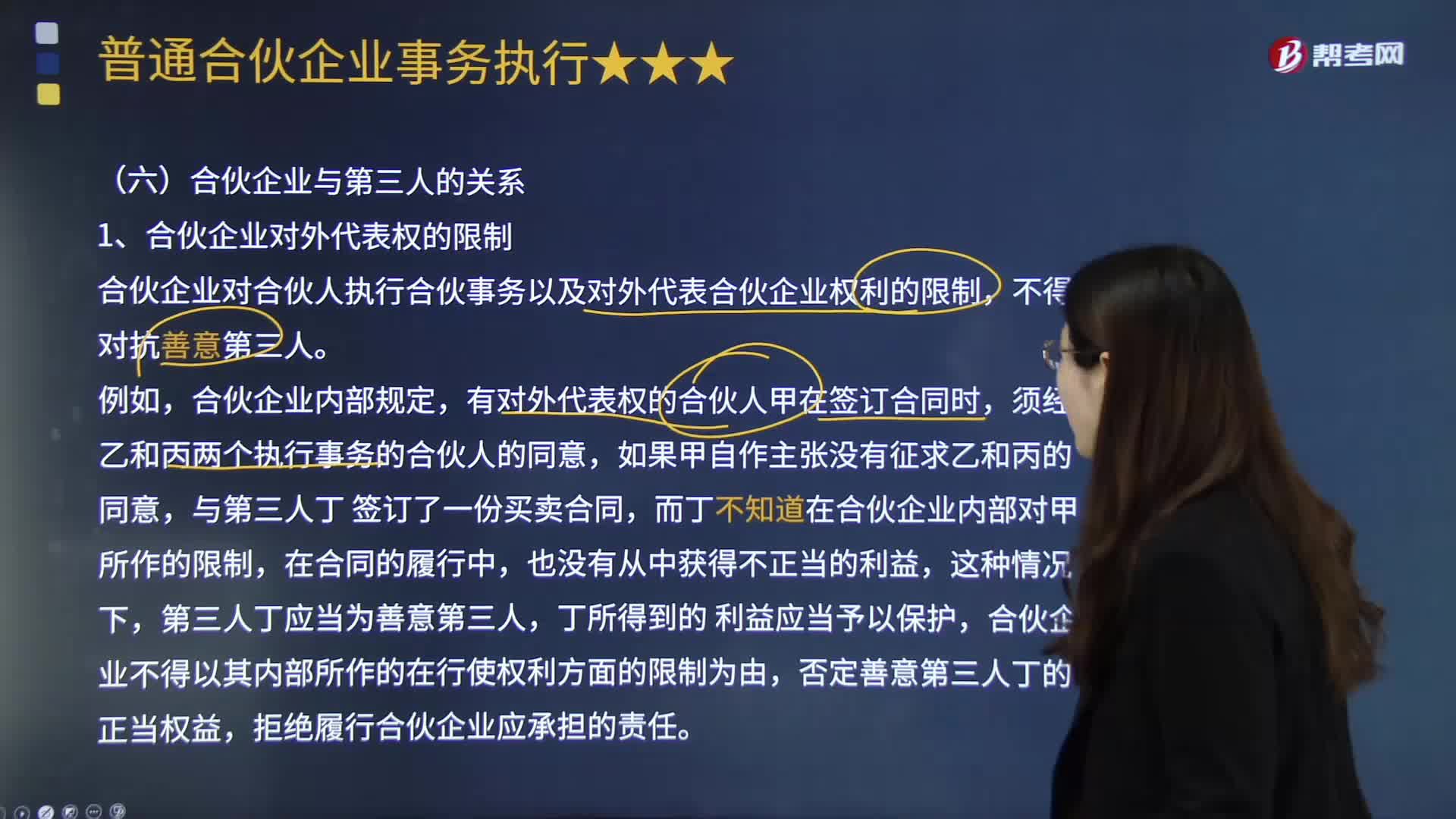

合伙企業(yè)如何處理與第三人的關(guān)系?

00:51

00:51

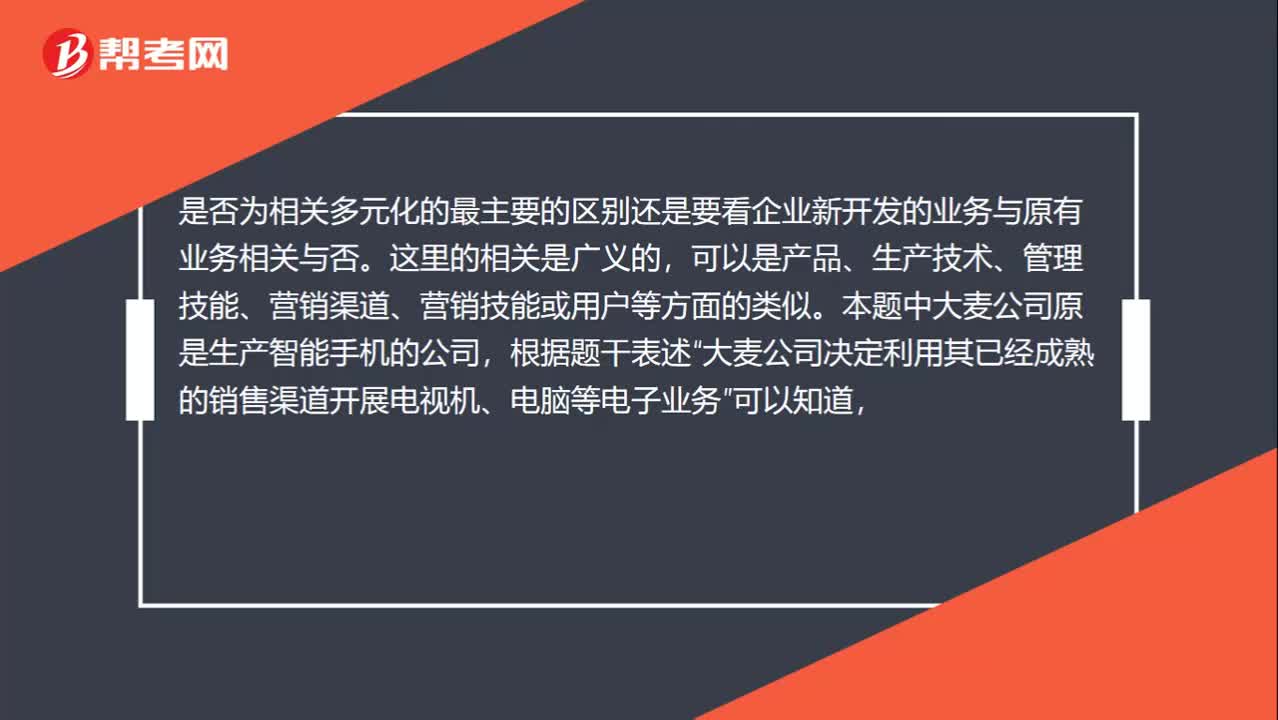

為什么是相關(guān)多元化?:為什么是相關(guān)多元化?是否為相關(guān)多元化的最主要的區(qū)別還是要看企業(yè)新開發(fā)的業(yè)務(wù)與原有業(yè)務(wù)相關(guān)與否。這里的相關(guān)是廣義的,可以是產(chǎn)品、生產(chǎn)技術(shù)、管理技能、營銷渠道、營銷技能或用戶等方面的類似。本題中大麥公司原是生產(chǎn)智能手機的公司,根據(jù)題干表述“大麥公司決定利用其已經(jīng)成熟的銷售渠道開展電視機、電腦等電子業(yè)務(wù)”可以知道,原有業(yè)務(wù)在營銷渠道上與新業(yè)務(wù)具有相關(guān)性,因此屬于相關(guān)多元化戰(zhàn)略。

01:06

01:06

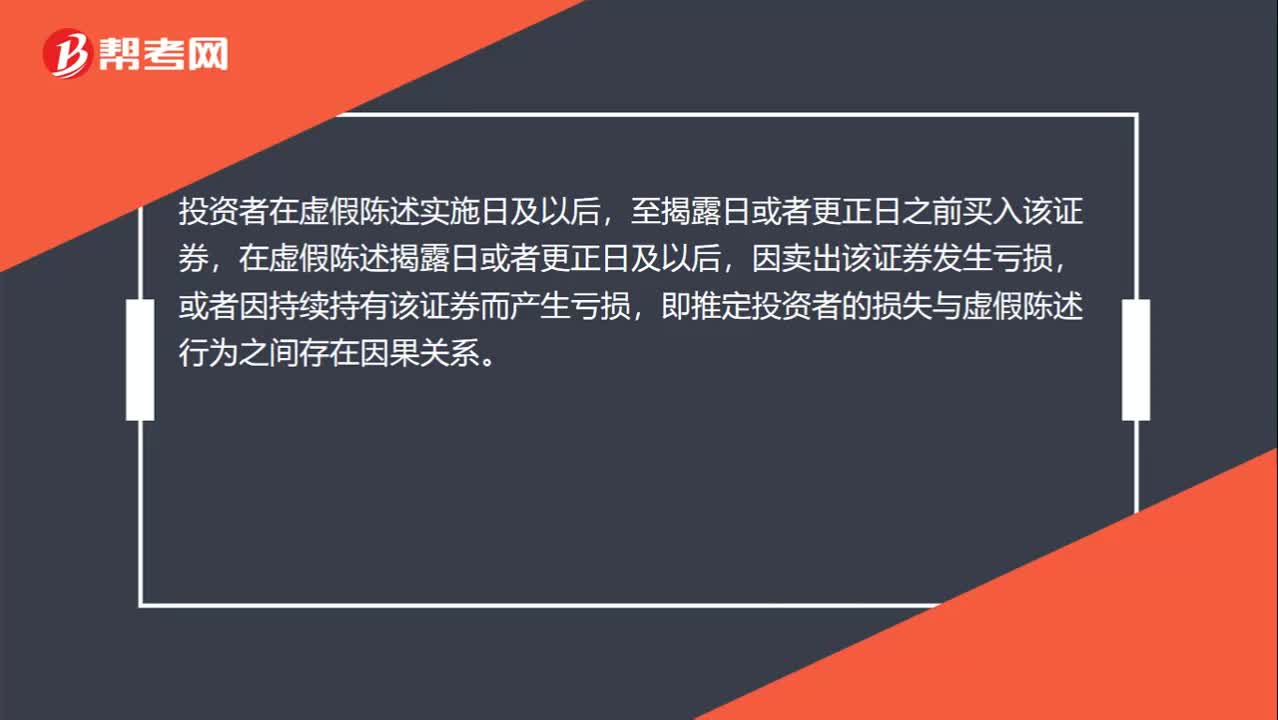

如何推定投資者的損失與虛假陳述行為之間存在因果關(guān)系?:如何推定投資者的損失與虛假陳述行為之間存在因果關(guān)系?投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,在虛假陳述揭露日或者更正日及以后,因賣出該證券發(fā)生虧損,或者因持續(xù)持有該證券而產(chǎn)生虧損,即推定投資者的損失與虛假陳述行為之間存在因果關(guān)系。在虛假陳述揭露日當日賣出,2.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日后3日賣出,則存在因果關(guān)系。

08:46

08:46

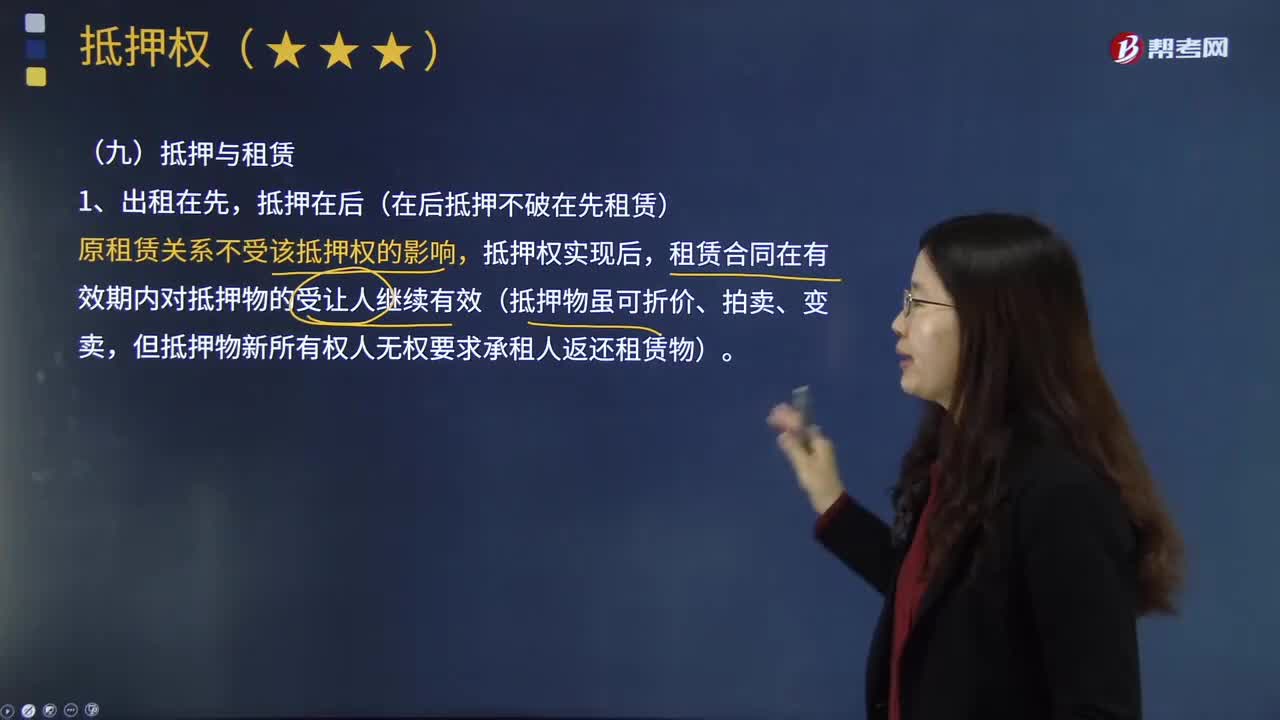

抵押與租賃的關(guān)系是什么?:租賃合同在有效期內(nèi)對抵押物的受讓人繼續(xù)有效(抵押物雖可折價、拍賣、變賣。但抵押物新所有權(quán)人無權(quán)要求承租人返還租賃物),如意公司以該房屋設(shè)定抵押向A銀行借款300萬元,租賃合同在有效期內(nèi)對抵押物的受讓人星辰公司繼續(xù)有效,該租賃關(guān)系不得對抗已登記的抵押權(quán)。(1)抵押人未書面告知承租人該財產(chǎn)已抵押的,抵押人對出租抵押物造成承租人的損失承擔(dān)賠償責(zé)任,(2)抵押人已書面告知承租人該財產(chǎn)已抵押的。

01:05

01:05

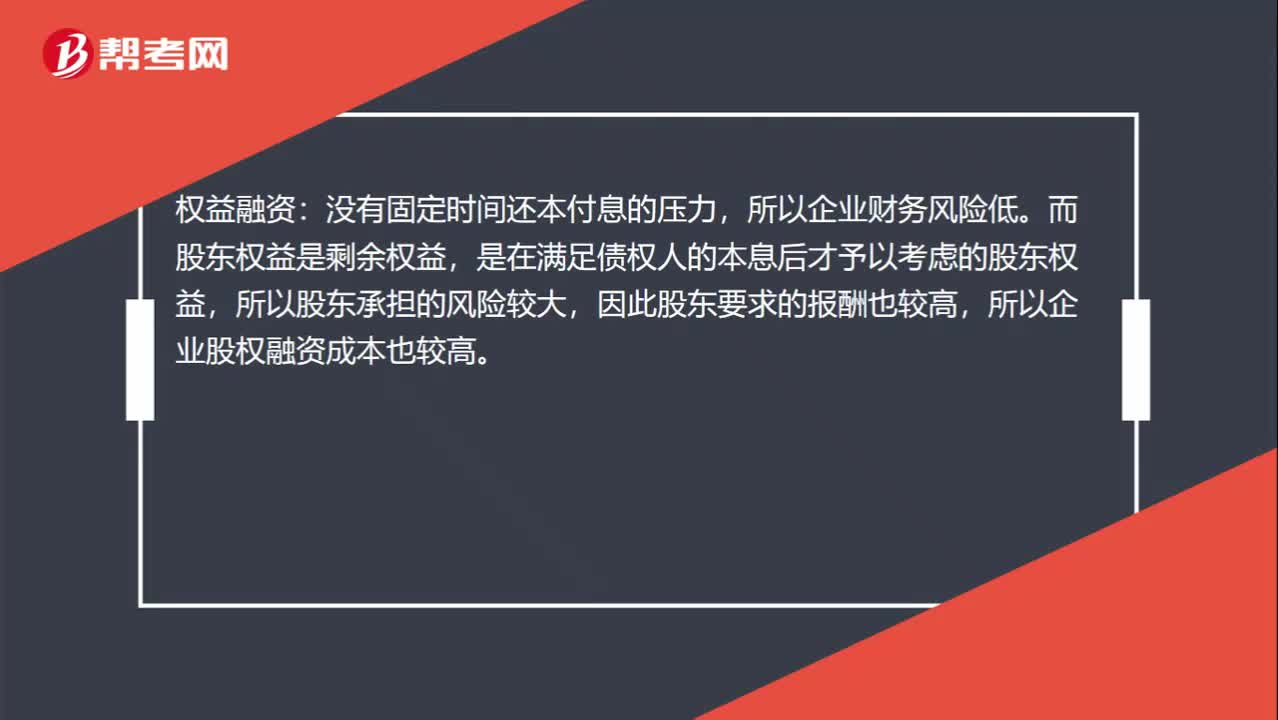

公司角度權(quán)益融資與債務(wù)融資的關(guān)系?:公司角度權(quán)益融資與債務(wù)融資的關(guān)系?權(quán)益融資:所以企業(yè)財務(wù)風(fēng)險低。而股東權(quán)益是剩余權(quán)益,是在滿足債權(quán)人的本息后才予以考慮的股東權(quán)益,所以股東承擔(dān)的風(fēng)險較大,因此股東要求的報酬也較高,所以企業(yè)股權(quán)融資成本也較高。債權(quán)融資:所以企業(yè)財務(wù)風(fēng)險較高(不看企業(yè)的經(jīng)營業(yè)績)。而債權(quán)人利益是優(yōu)先于股東被滿足的,所以債權(quán)人承擔(dān)的風(fēng)險較低,所以企業(yè)債務(wù)籌資成本相對較低。里面的風(fēng)險、成本是從企業(yè)的角度理解的。

05:38

05:38

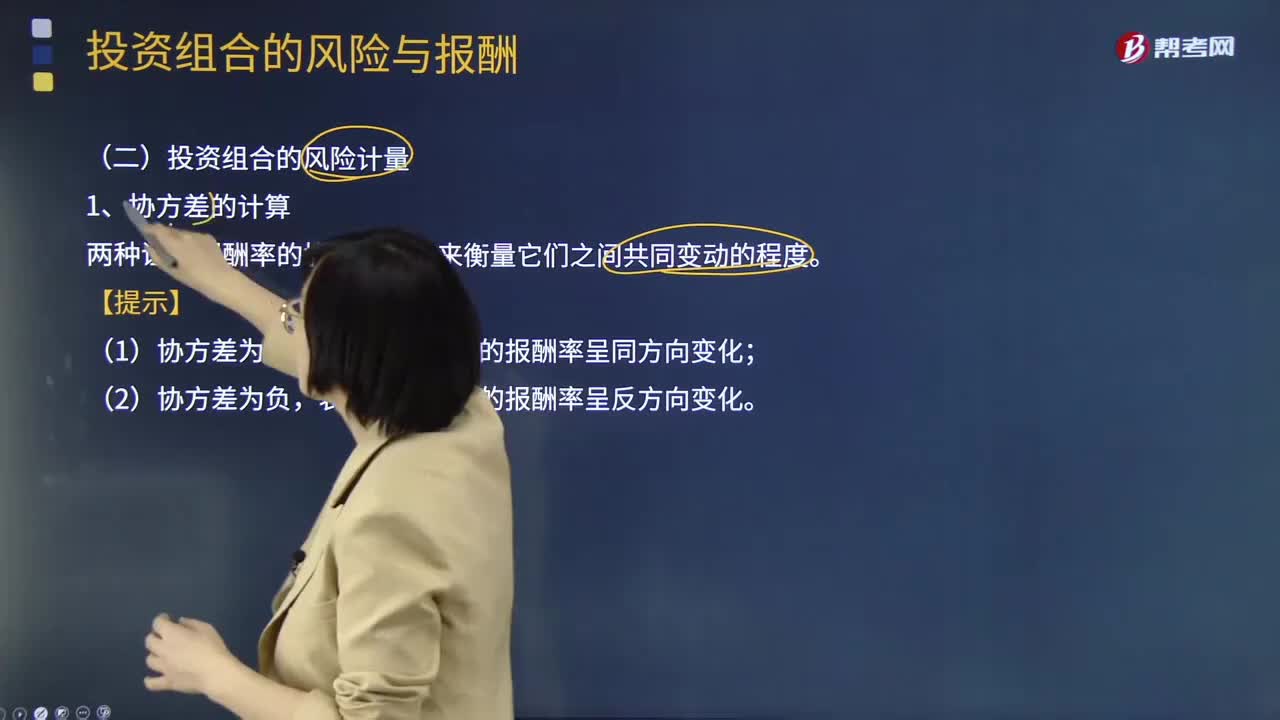

來看看協(xié)方差與相關(guān)系數(shù)應(yīng)怎樣計算?:來看看協(xié)方差與相關(guān)系數(shù)應(yīng)怎樣計算?相關(guān)系數(shù)與協(xié)方差一定是在投資組合中出現(xiàn)的,只有組合才有相關(guān)系數(shù)和協(xié)方差。單個資產(chǎn)是沒有相關(guān)系數(shù)和協(xié)方差之說的。1.協(xié)方差的計算,兩種證券報酬率的協(xié)方差。表示兩項資產(chǎn)的報酬率呈同方向變化。表示兩項資產(chǎn)的報酬率呈反方向變化;rjk是證券j和證券k報酬率之間的預(yù)期相關(guān)系數(shù);(1)相關(guān)系數(shù)的正負與協(xié)方差的正負相同。表明兩項資產(chǎn)的收益率變化方向和變化幅度完全相反。

00:41

00:41

各會計要素計量屬性之間的關(guān)系是怎樣的?:歷史成本通常反映的是資產(chǎn)或者負債過去的價值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價值通常反映的是資產(chǎn)或者負債的現(xiàn)時成本或者現(xiàn)時價值,資產(chǎn)或者負債的歷史成本許多就是根據(jù)交易時有關(guān)資產(chǎn)或者負債的公允價值確定的,且換入、換出資產(chǎn)的公允價值能夠可靠計量的,換人資產(chǎn)人賬成本的確定應(yīng)當以換出資產(chǎn)的公允價值為基礎(chǔ)。

00:27

00:27

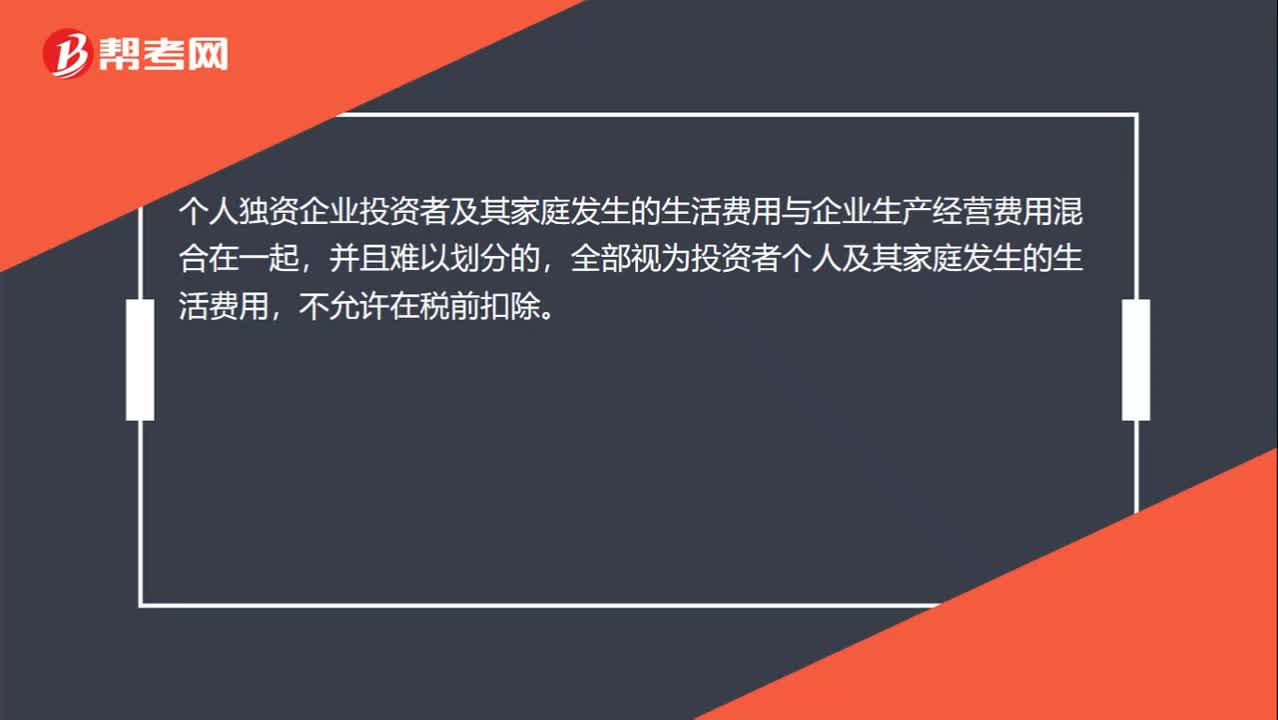

個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

11:18

11:18

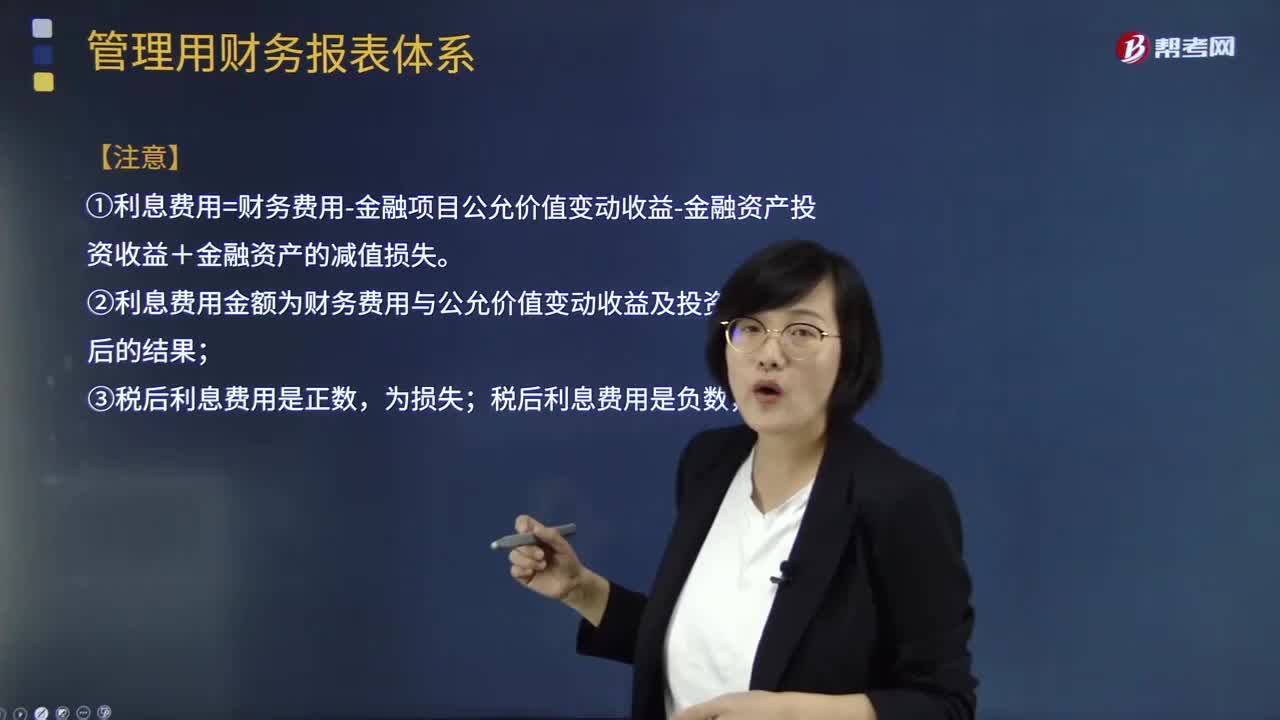

如何理解經(jīng)營損益與金融損益關(guān)系式?:金融損益是指金融負債利息與金融資產(chǎn)收益的差額,即扣除利息收入、金融資產(chǎn)公允價值變動收益等以后的利息費用。應(yīng)計算該利息費用的稅后結(jié)果〔即稅后利息費用〕,(1)凈利潤=經(jīng)營損益+金融損益;=稅后經(jīng)營凈利潤-稅后利息費用;=稅前經(jīng)營利潤×(1-所得稅率)-利息費用×(1-所得稅率),①利息費用=財務(wù)費用-金融項目公允價值變動收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失。

02:23

02:23

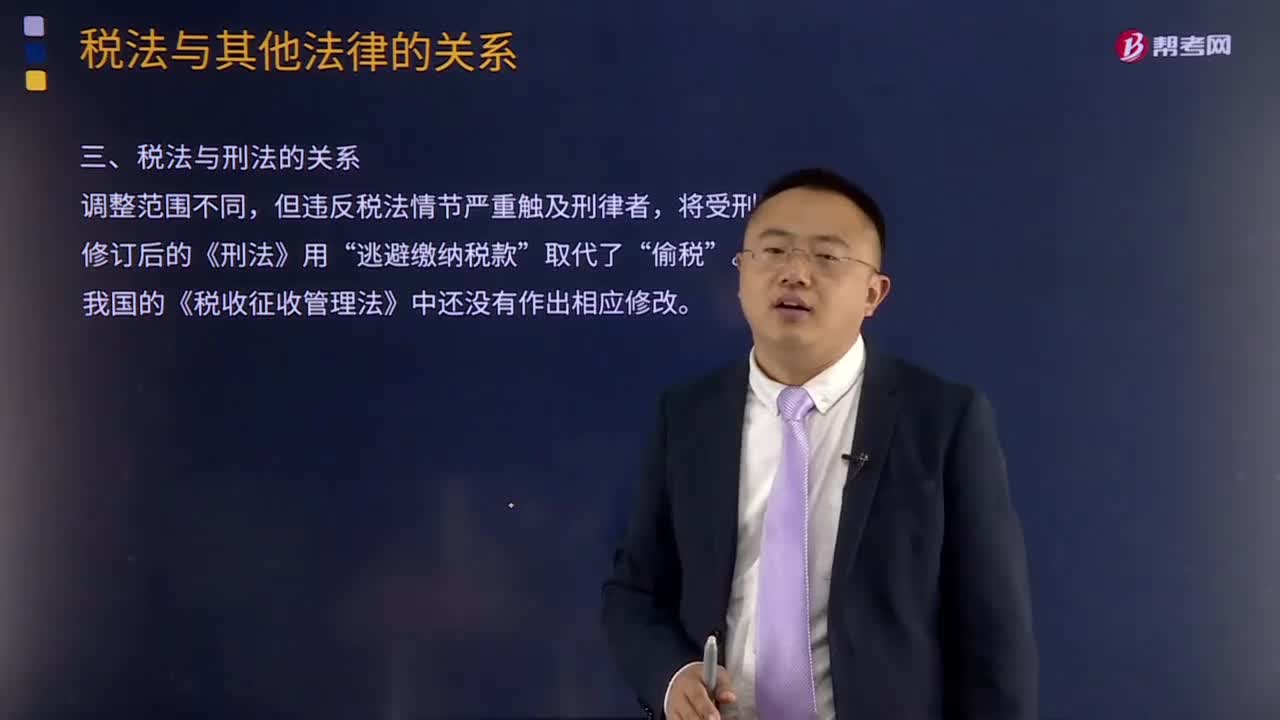

稅法與刑法的關(guān)系是什么?:刑法是關(guān)于犯罪、刑事責(zé)任與刑罰的法律規(guī)范的總和。稅法則是調(diào)整稅收征納關(guān)系的法律規(guī)范,因為稅法和刑法對于違反稅法都規(guī)定了處罰條款。修訂后的《刑法》對第二百零一條關(guān)于不履行納稅義務(wù)的定罪量刑標準和法律規(guī)定中的相關(guān)表述方式進行了修改,二、稅法與刑法的區(qū)別。刑法是通過規(guī)定什么行為是犯罪和對罪犯的懲罰來實現(xiàn)打擊犯罪的目的;而稅法是調(diào)整稅收權(quán)利義務(wù)關(guān)系的法律規(guī)范。刑法屬于禁止性法規(guī)。

05:53

05:53

稅法與憲法的關(guān)系是什么?:稅法與憲法的關(guān)系是什么?稅法是我國法律體系中重要組成部分。《中華人民共和國憲法》以下簡稱《憲法》是制定所有法律、法規(guī)的依據(jù)和章程。憲法在現(xiàn)代法治社會中具有最高的法律效力,稅法是國家法律的組成部分,中華人民共和國公民有依照法律納稅的義務(wù)“這里一是明確了國家可以向公民征稅。二是明確了向公民征稅要有法律依據(jù)”

05:51

05:51

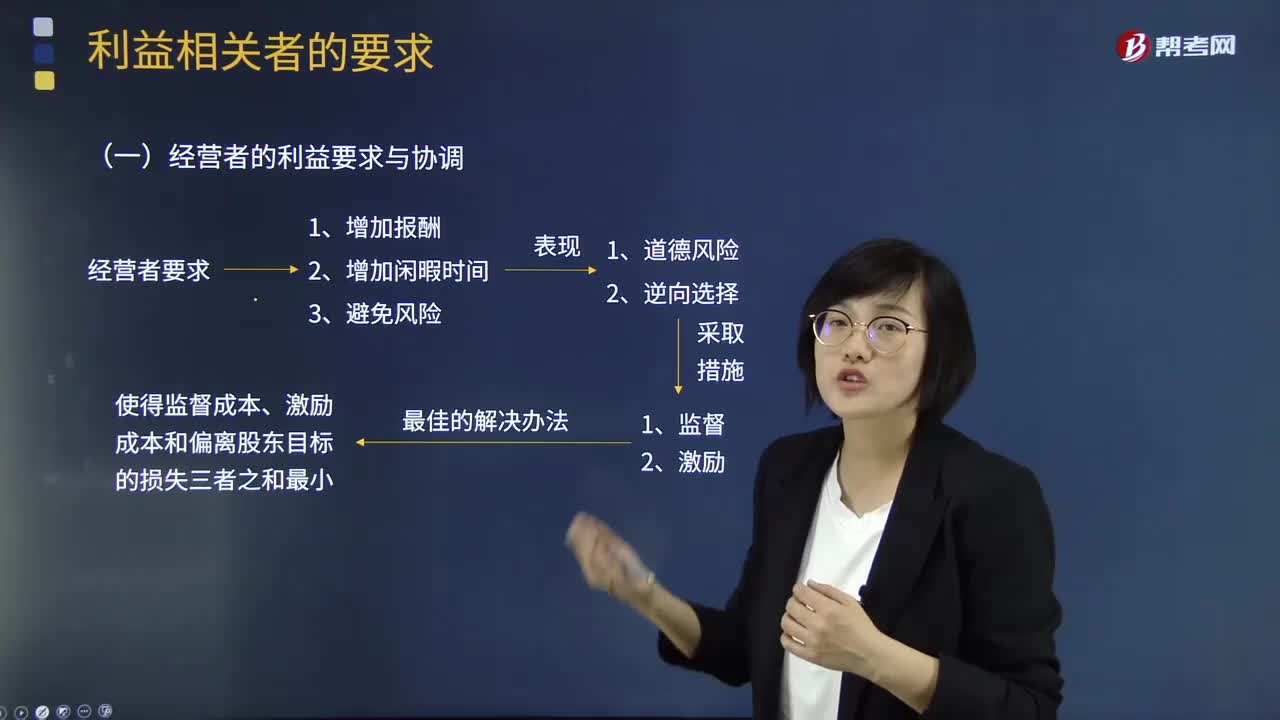

什么是經(jīng)營者的利益要求與協(xié)調(diào)?:公司股東的目標是使自己的財富最大化,千方百計要求公司經(jīng)營者以最大的努力去實現(xiàn)這個目標。公司經(jīng)營者也是利益最大化的追求者。其具體目標與股東不盡一致。經(jīng)營者與股東的利益要求與協(xié)調(diào)關(guān)系如下圖:股東同時采取監(jiān)督和激勵兩種制度性措施來協(xié)調(diào)自己與經(jīng)營者的目標。仍不可能使經(jīng)營者完全按股東意愿行動,經(jīng)營者仍然可能采取一些對自己有利而不符合股東利益最大化的決策,并由此給股東帶來一定的損失。

05:29

05:29

其他利益相關(guān)者的利益要求與協(xié)調(diào)視頻解說:下面是針對其他利益相關(guān)者的利益要求與協(xié)調(diào)的兩道真題供大家學(xué)習(xí)了解,望大家都能掌握其他利益相關(guān)者的利益要求與協(xié)調(diào)這個知識點。A.提高股利支付率,B.加大為其他企業(yè)提供的擔(dān)保;加大為其他企業(yè)提供的擔(dān)保、提高資產(chǎn)負債率。增加了企業(yè)的財務(wù)風(fēng)險,選項D加大高風(fēng)險投資比例,導(dǎo)致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標,A.給予經(jīng)營者股票期權(quán)獎勵C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日