下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:13

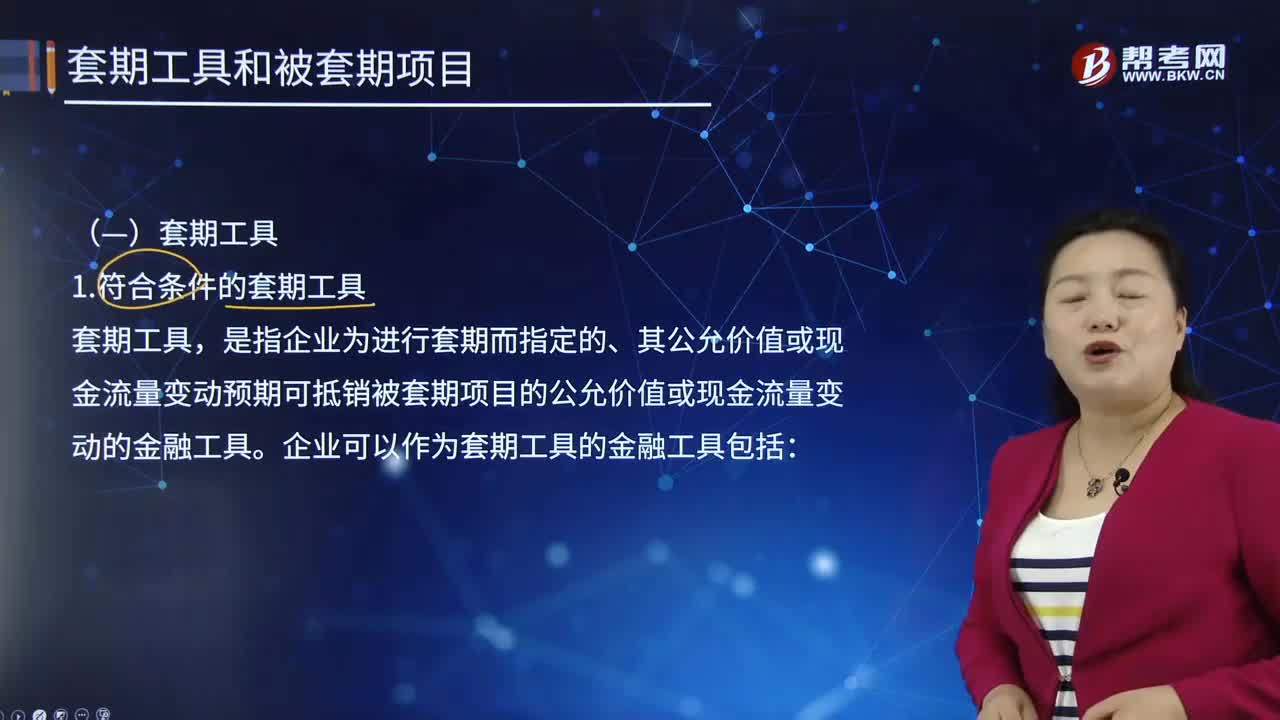

11:13符合條件的套期工具有哪些?:以使套期工具的公允價值或現(xiàn)金流量變動,預期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風險管理活動。是指企業(yè)為進行套期而指定的、其公允價值或現(xiàn)金流量變動預期可抵銷被套期項目的公允價值或現(xiàn)金流量變動的金融工具。企業(yè)可以作為套期工具的金融工具包括:(1)以公允價值計量且其變動計入當期損益的衍生工具,企業(yè)只有在對購入期權(包括嵌入在混合合同中的購入期權)進行套期時,簽出期權才可以作為套期工具。

04:44

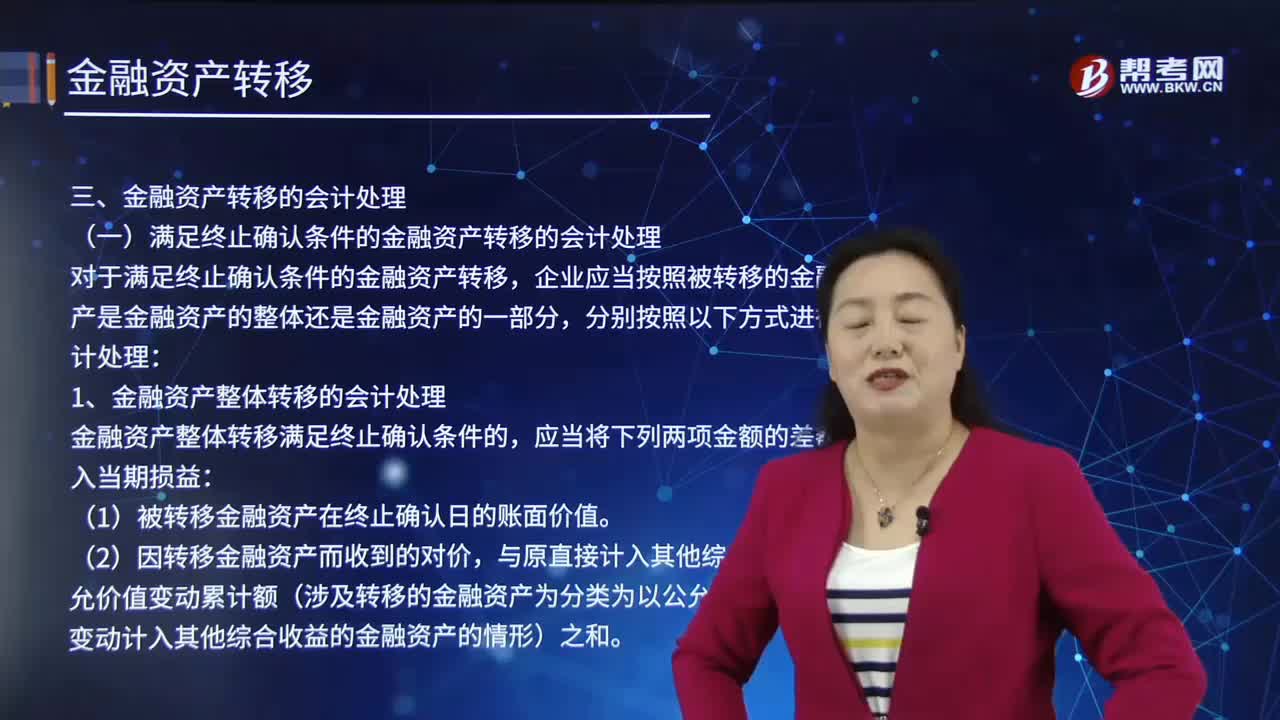

04:44滿足終止確認條件的金融資產(chǎn)轉移的會計處理是怎樣的?:(1)被轉移金融資產(chǎn)在終止確認日的賬面價值,與原直接計入其他綜合收益的公允價值變動累計額(涉及轉移的金融資產(chǎn)為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的情形)之和,甲公司持有該債券時將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。首先應確定出售日該筆債券的賬面價值,而且該債券屬于以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。

00:43

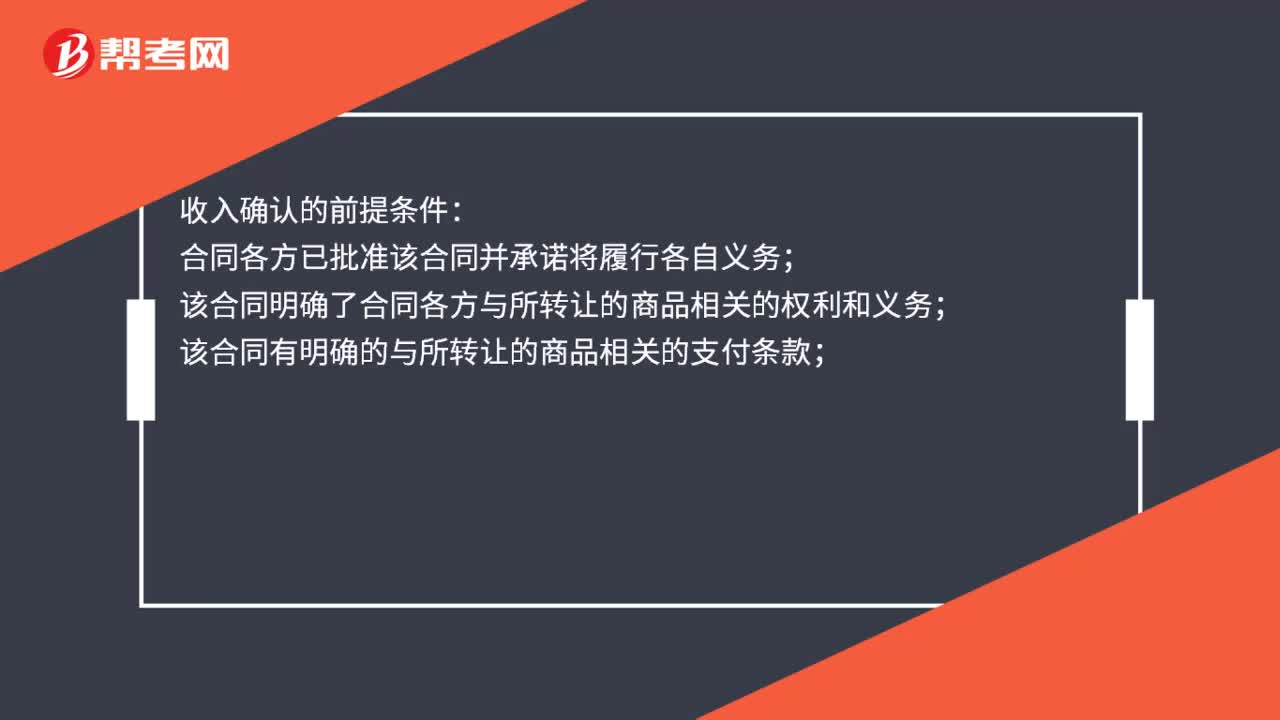

00:43收入確認的前提條件是什么?:收入確認的前提條件:合同各方已批準該合同并承諾將履行各自義務;該合同明確了合同各方與所轉讓的商品相關的權利和義務;該合同有明確的與所轉讓的商品相關的支付條款;該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;企業(yè)因向客戶轉讓商品而有權取得的對價很可能收回。

08:18

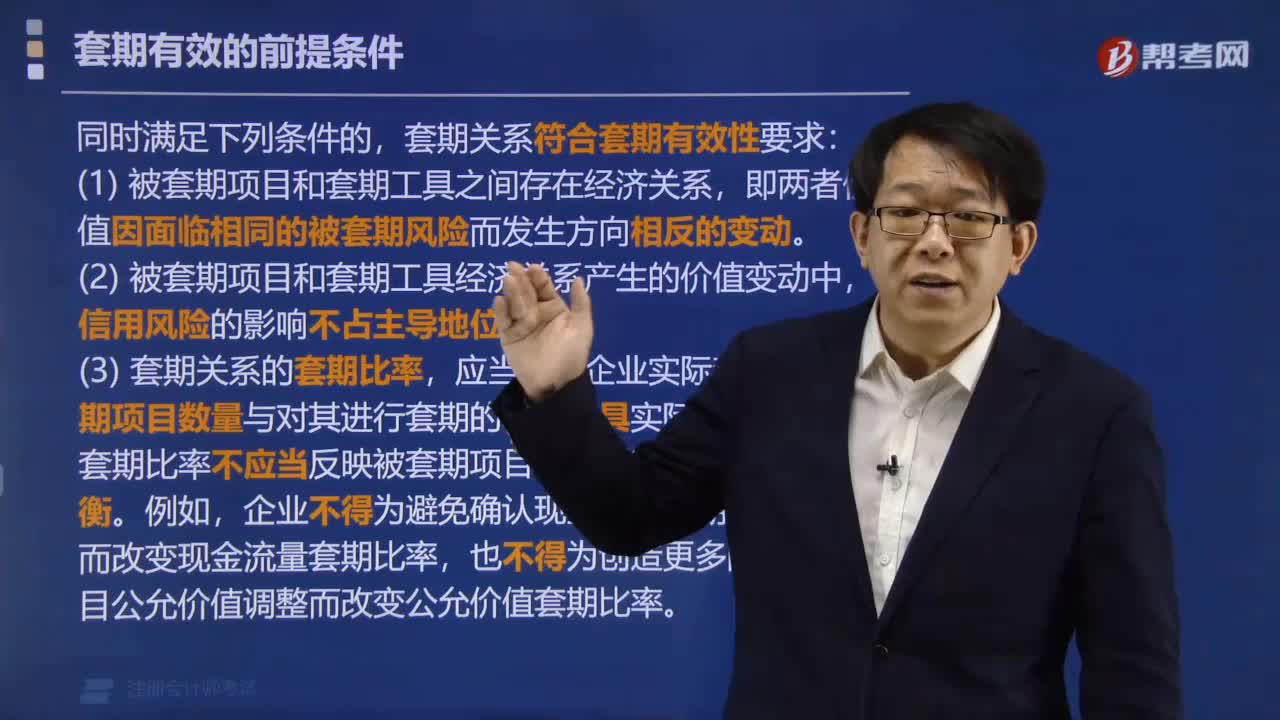

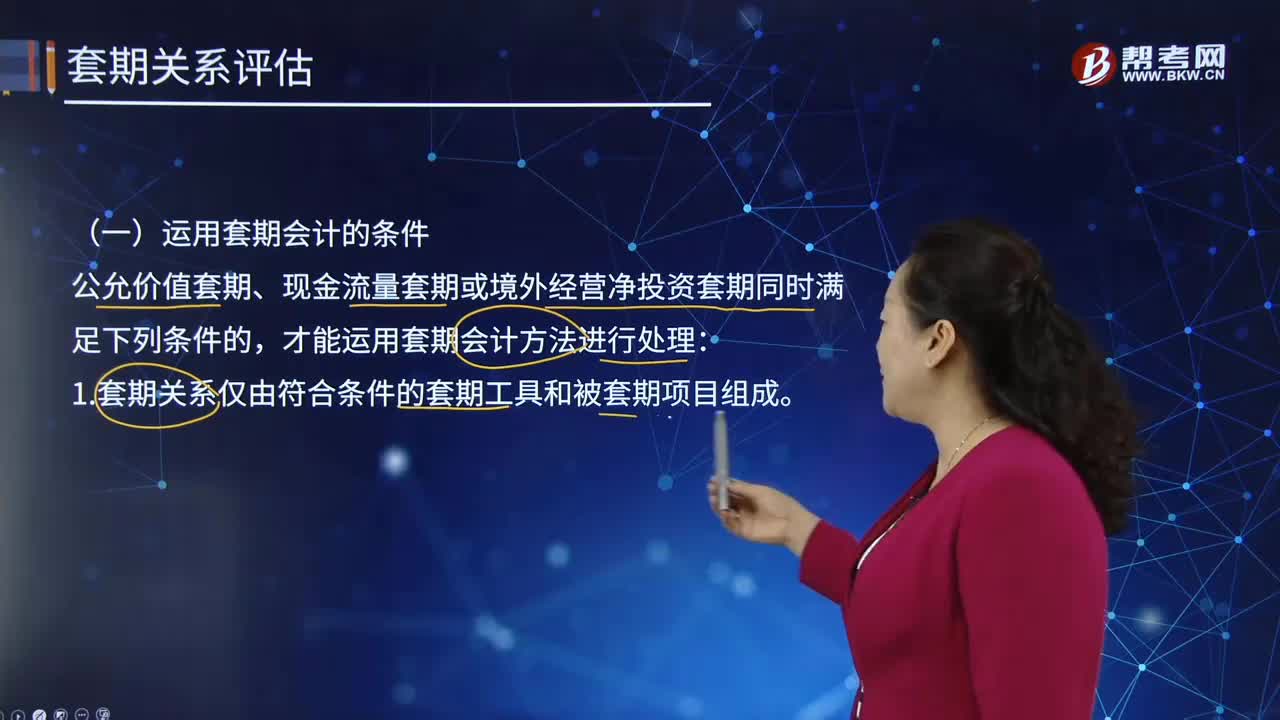

08:18運用套期會計的條件有哪些?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結果計入當期損益的專門性會計方法,該文件至少載明了套期工具、被套期項目、被套期風險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

09:31

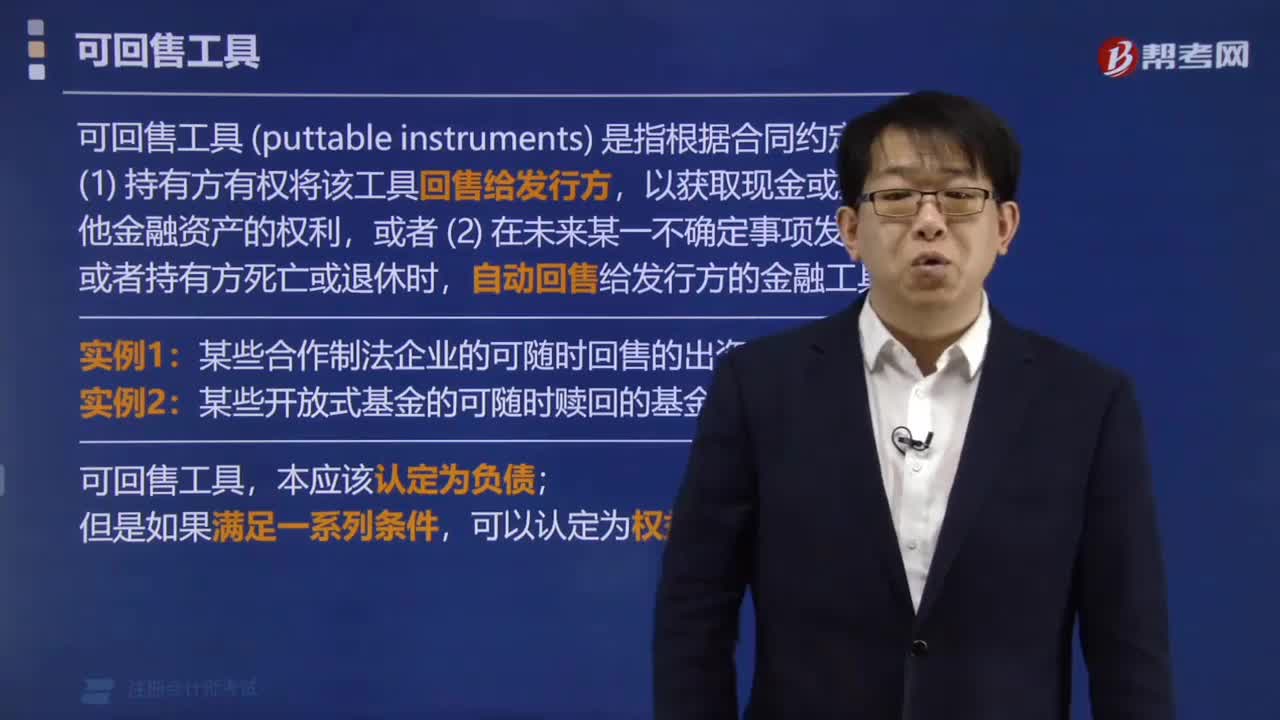

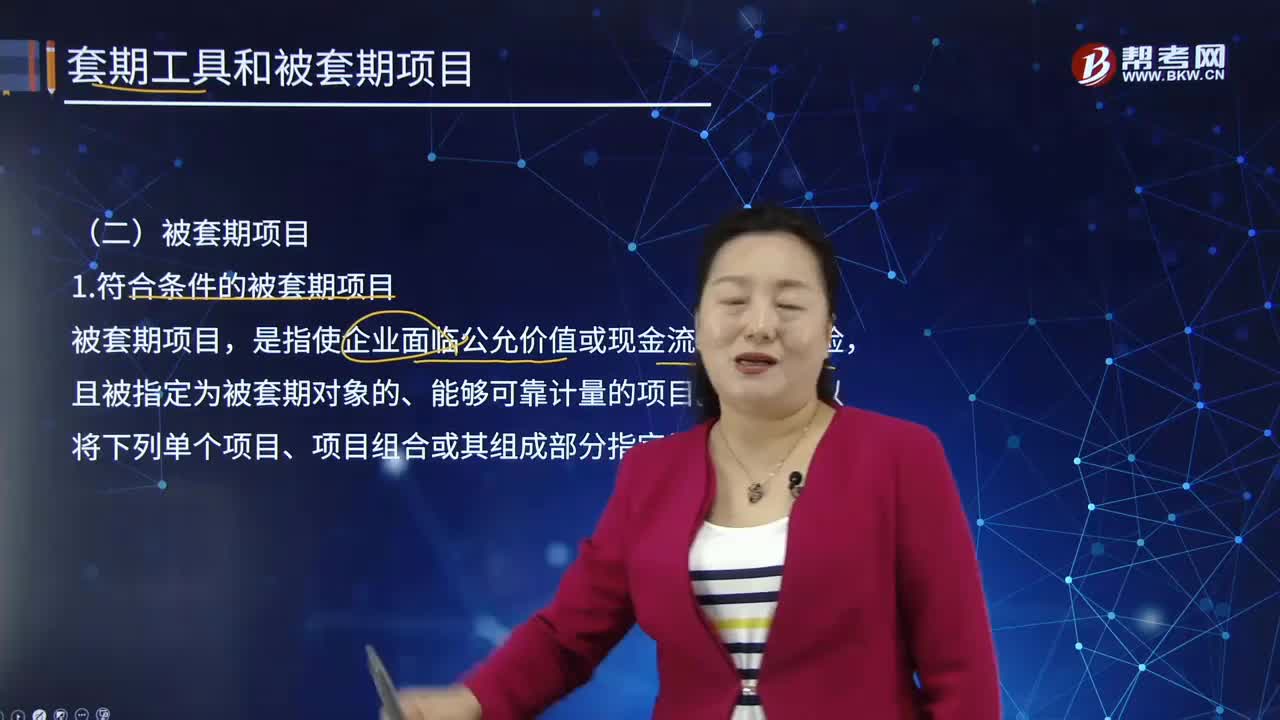

09:31符合條件的被套期項目有哪些?:庫存商品、持有至到期投資、可供出售金融資產(chǎn)、預期商品銷售、預期商品購買、對境外經(jīng)營凈投資等項目使企業(yè)面臨公允價值或現(xiàn)金流量風險變動的,即甲公司與境外公司達成了一項確定承諾。以對該項確定承諾產(chǎn)生的外匯風臉進行套期。外幣遠期合同可以被指定為公允價值套期或現(xiàn)金流量套期中的套期工具。企業(yè)應當明確區(qū)分預期交易與確定承諾。而尚未承諾但預期會發(fā)生的交易為預期交易。

01:24

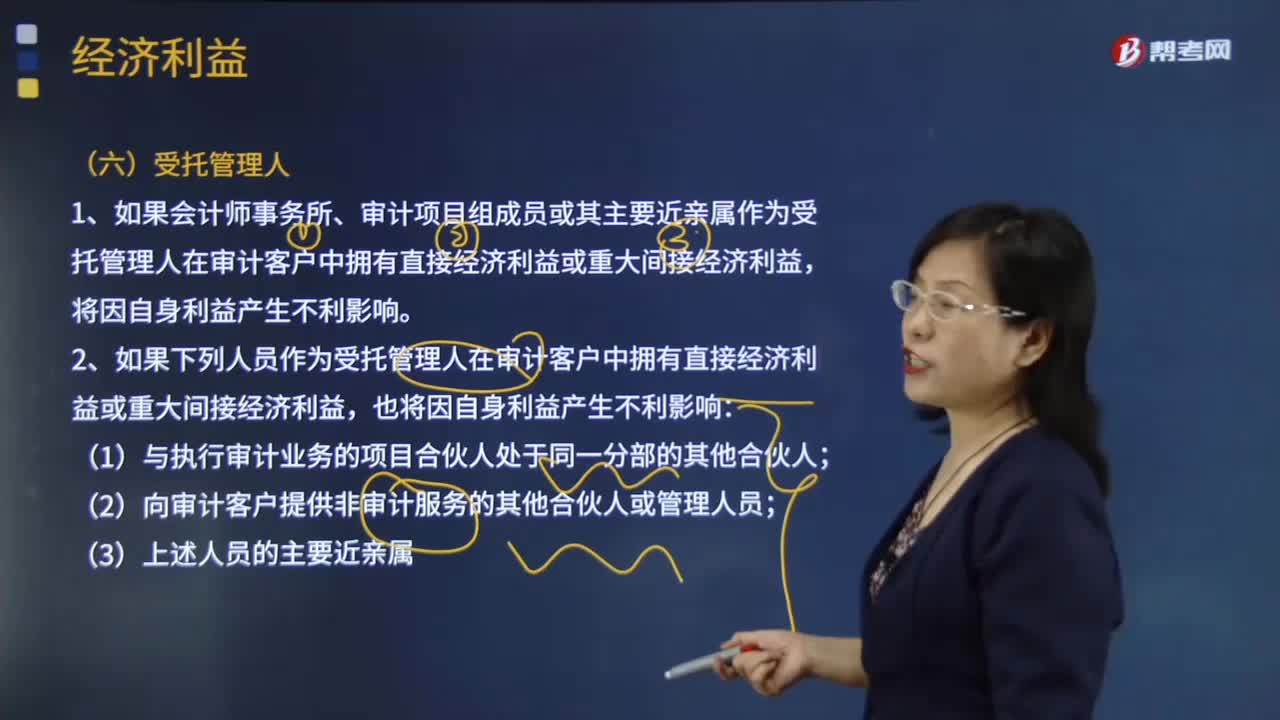

01:24作為受托管理人需要滿足哪些條件才能擁有經(jīng)濟利益?:1.如果會計師事務所、審計項目組成員或其主要近親屬作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益,2.如果下列人員作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益,【例題·多選題】會計師事務所、審計項目組成員或其主要近親屬作為受托管理人在審計客戶中擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。B. 委托人在審計客戶中擁有的經(jīng)濟利益對委托人并不重大;

05:21

05:21合同開始日即滿足收入確認條件是什么?:在合同開始日即滿足收入確認條件,合同開始日通常是指合同生效日。該合同在合同開始日滿足本節(jié)合同確認收入的五個條件。該專利技術在合同開始日即授權給乙公司使用。乙公司每季度向甲公司提供該專利技術的使用情況報告,并在約定的期間內(nèi)支付特許權使用費。乙公司僅按合同支付了當年第一季度的特許權使用費,乙公司的付款能力進一步惡化,該合同在合同開始日滿足收入確認的前提條件,甲公司在乙公司使用該專利技術的行為發(fā)生時。

07:45

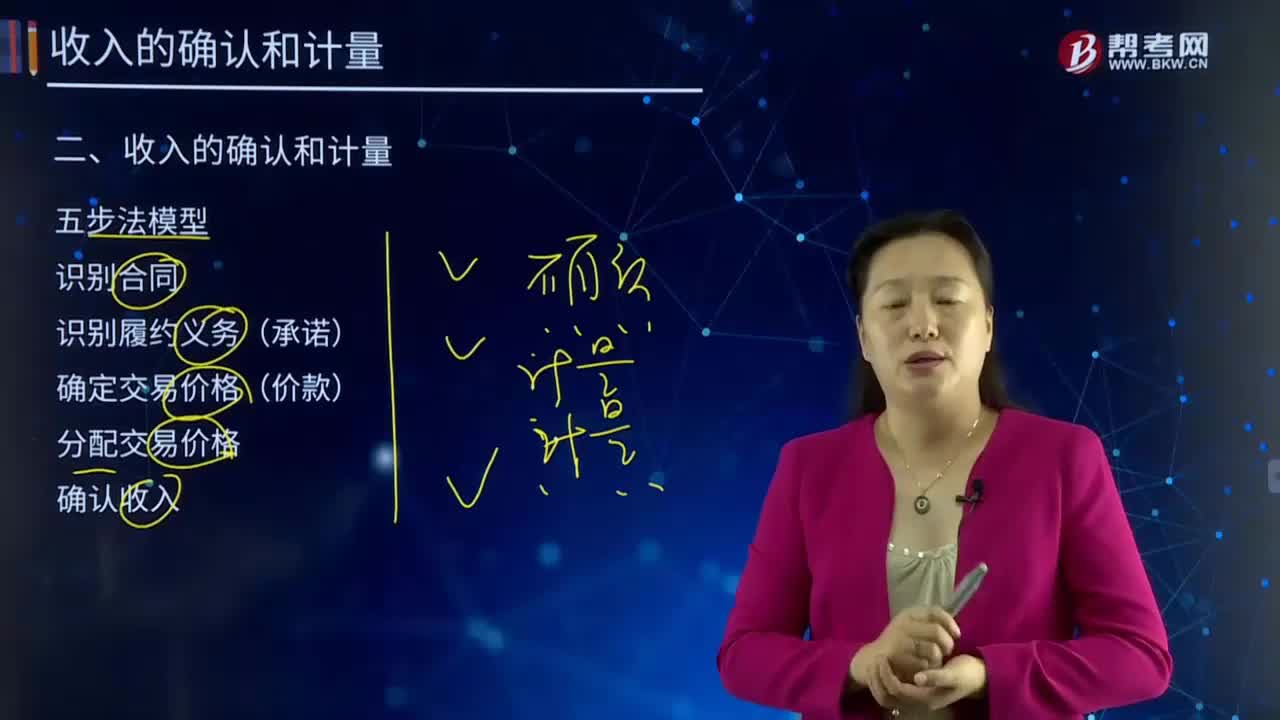

07:45收入的確認原則和前提條件是什么?:收入的確認原則和前提條件是什么?是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。識別履約義務(承諾);確定交易價格(價款);(1)企業(yè)在履行了合同中的義務。客戶取得相關商品控制權時確認收入,2.收入確認的前提條件。同時滿足下列條件+客戶取得相關商品控制權時確認收入。(1)合同各方已批準該合同并承諾履行各自的義務。

06:00

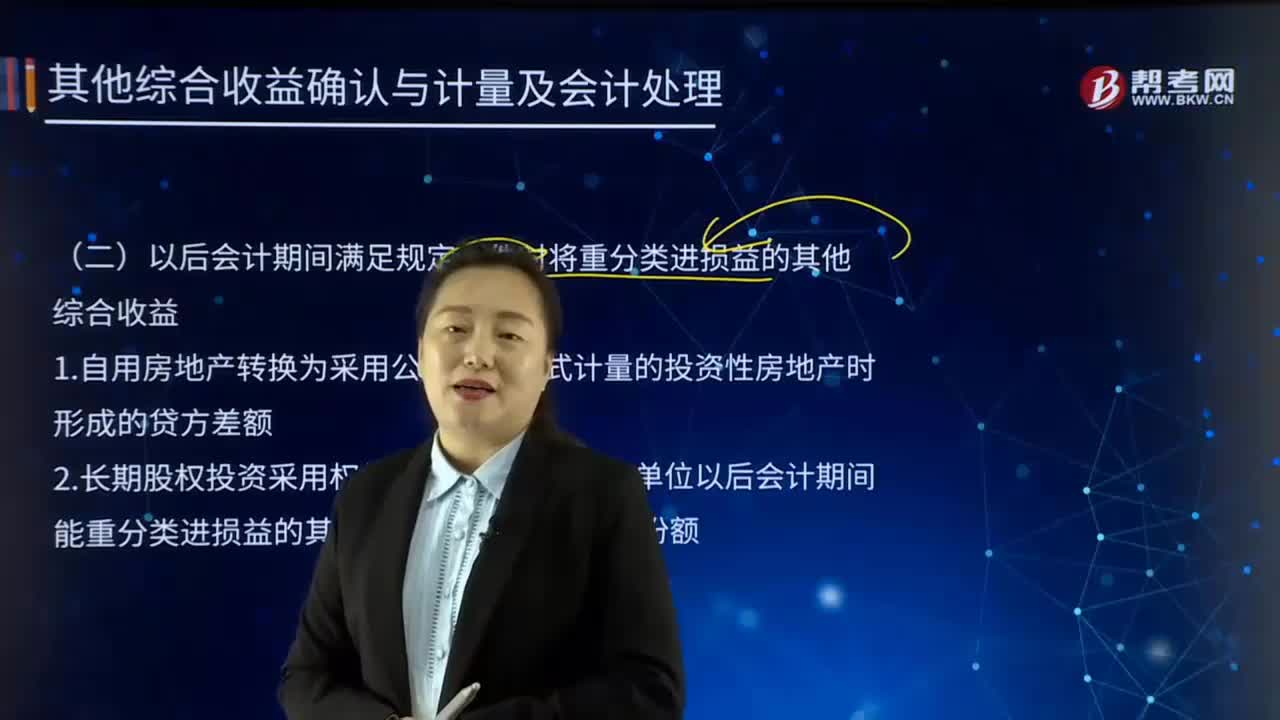

06:00以后會計期間滿足規(guī)定條件時將重分類進損益的其他綜合收益是什么?:是指企業(yè)根據(jù)相關會計準則的規(guī)定未在當期損益中確認的各項利得和損失。1.自用房地產(chǎn)轉換為采用公允價值模式計量的投資性房地產(chǎn)時形成的貸方差額。2.長期股權投資采用權益法核算的在被投資單位以后會計期間能重分類進損益的其他綜合收益中所享有的份額。不影響所有者權益中資本性項目的金額,D.同一控制下企業(yè)合并中取得被合并方凈資產(chǎn)份額小于所支付對價賬面價值。A.其他債權投資因公允價值變動計入其他綜合收益的部分

13:38

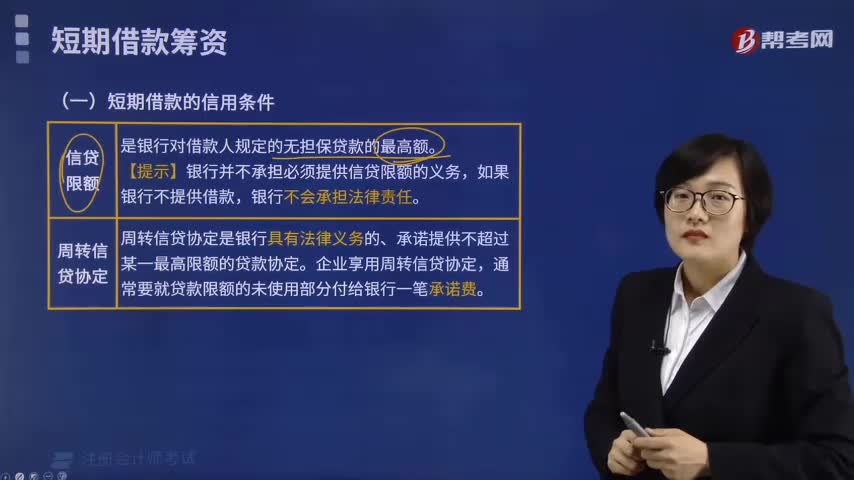

13:38短期借款的信用條件有哪些?:從銀行或其他金融機構借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔保貸款的最高額。周轉信貸協(xié)定是銀行具有法律義務的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費。補償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財務風險較大的企業(yè)或?qū)ζ湫抛u不甚有把握的企業(yè)發(fā)放貸款。

05:36

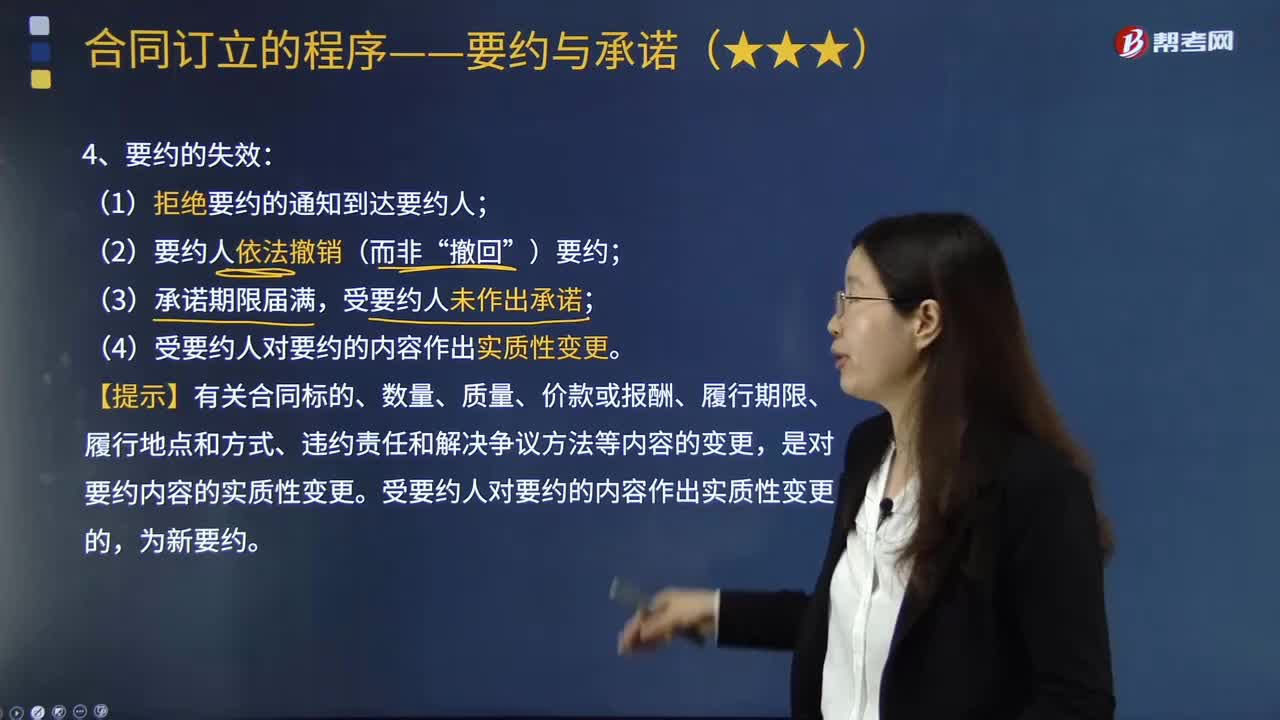

05:36要約的失效的條件是什么?:接受要約的一方稱受要約人。要約失效,要約人不再受原要約的拘束:(1)拒絕要約的通知到達要約人;受要約人未作出承諾;(4)受要約人對要約的內(nèi)容作出實質(zhì)性變更。【提示】有關合同標的、數(shù)量、質(zhì)量、價款或報酬、履行期限、履行地點和方式、違約責任和解決爭議方法等內(nèi)容的變更,是對要約內(nèi)容的實質(zhì)性變更。受要約人對要約的內(nèi)容作出實質(zhì)性變更的,遂向乙公司發(fā)出撤銷要約的信件。

00:38

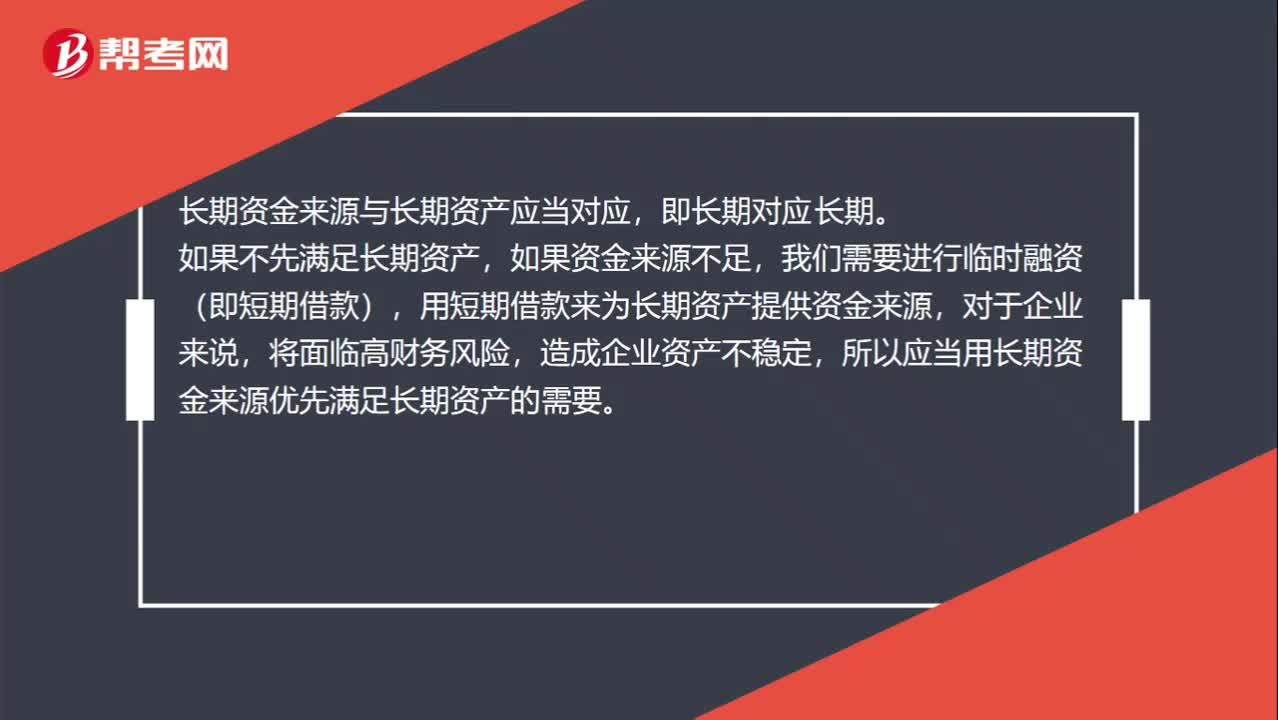

00:38為什么要先滿足長期資產(chǎn)?:為什么要先滿足長期資產(chǎn)?長期資金來源與長期資產(chǎn)應當對應,即長期對應長期。如果不先滿足長期資產(chǎn),如果資金來源不足,我們需要進行臨時融資(即短期借款),用短期借款來為長期資產(chǎn)提供資金來源,對于企業(yè)來說,將面臨高財務風險,造成企業(yè)資產(chǎn)不穩(wěn)定,所以應當用長期資金來源優(yōu)先滿足長期資產(chǎn)的需要。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日