中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

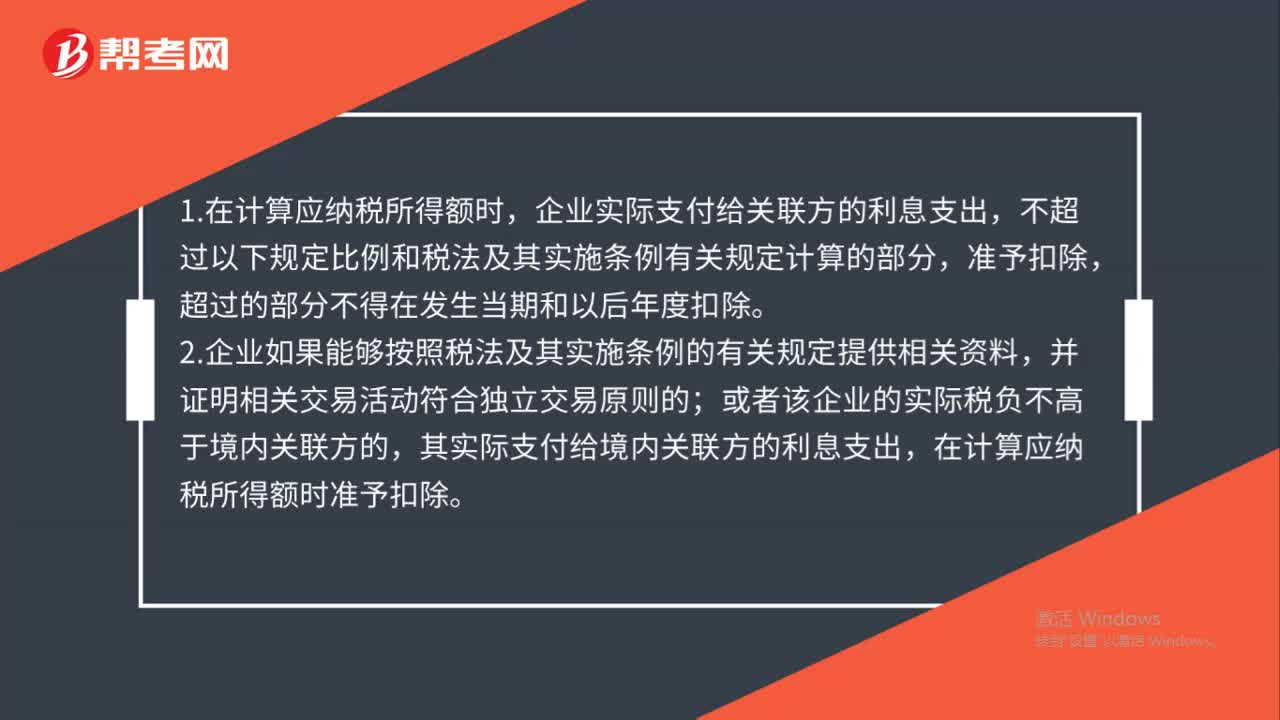

00:57利息費(fèi)用的扣除項(xiàng)目有哪些?:利息費(fèi)用的扣除項(xiàng)目有哪些?1.在計(jì)算應(yīng)納稅所得額時(shí),企業(yè)實(shí)際支付給關(guān)聯(lián)方的利息支出,不超過(guò)以下規(guī)定比例和稅法及其實(shí)施條例有關(guān)規(guī)定計(jì)算的部分,準(zhǔn)予扣除,超過(guò)的部分不得在發(fā)生當(dāng)期和以后年度扣除。2.企業(yè)如果能夠按照稅法及其實(shí)施條例的有關(guān)規(guī)定提供相關(guān)資料,并證明相關(guān)交易活動(dòng)符合獨(dú)立交易原則的;或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,其實(shí)際支付給境內(nèi)關(guān)聯(lián)方的利息支出,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

03:57

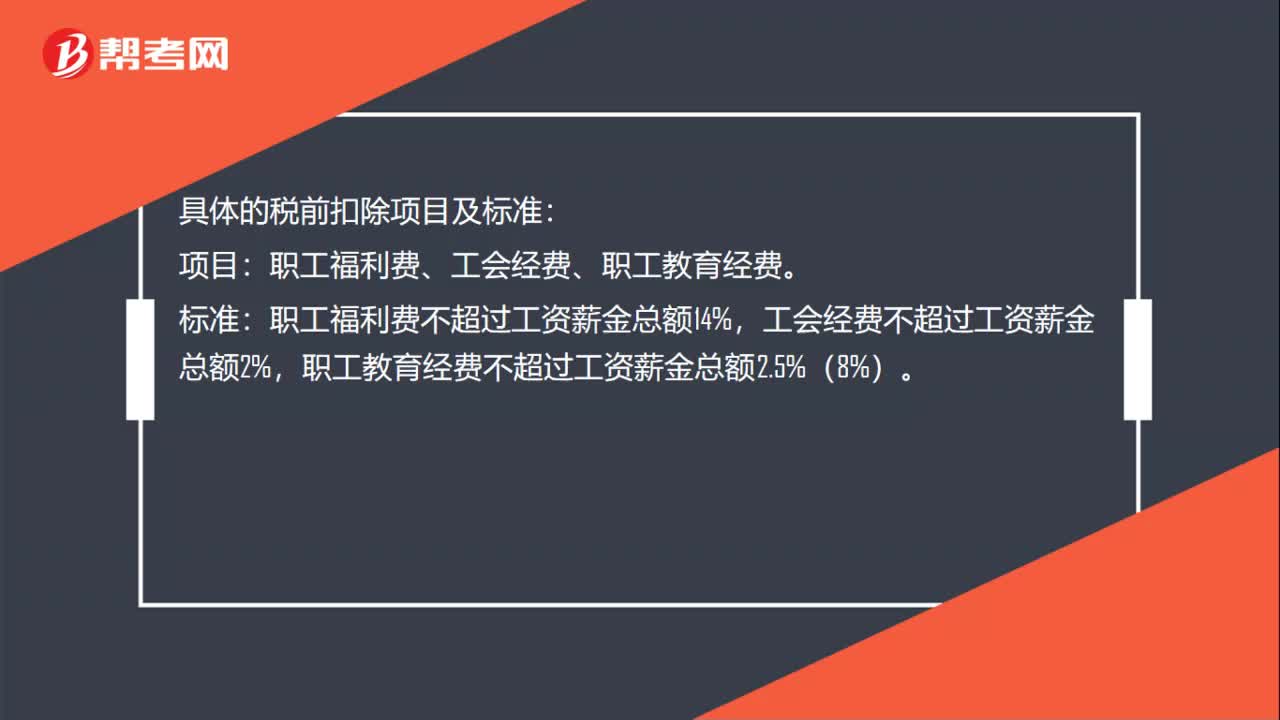

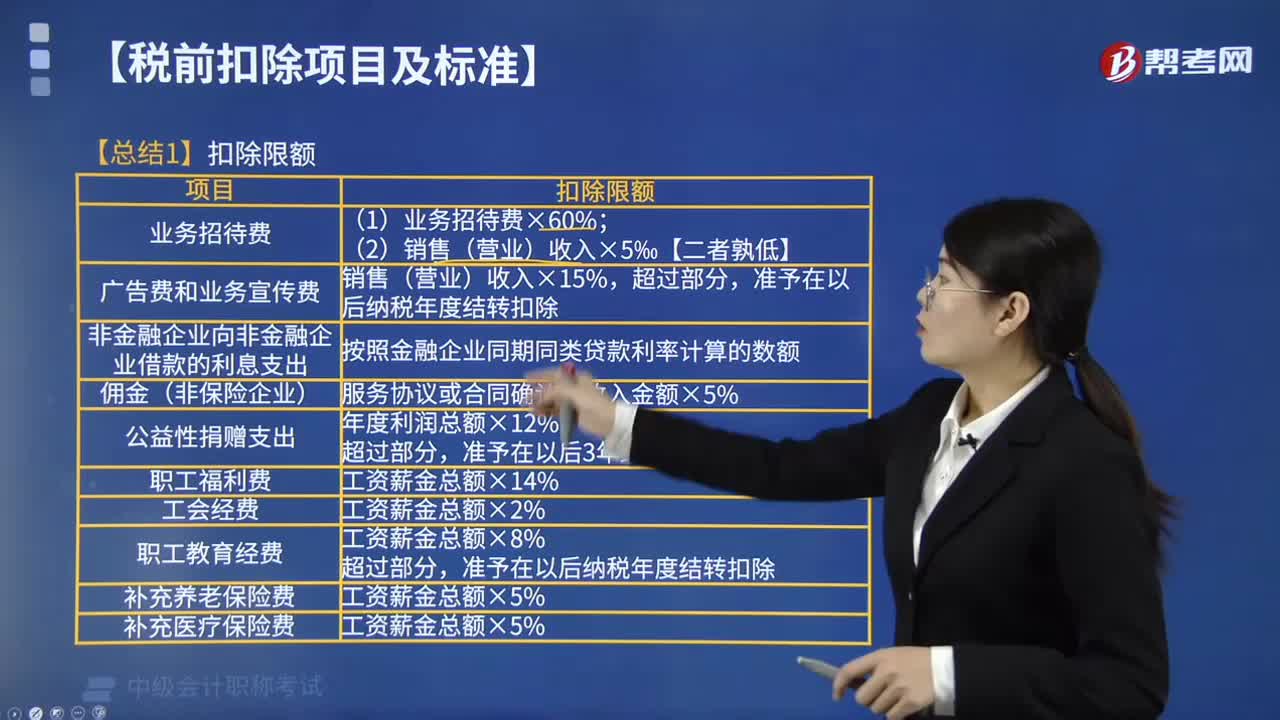

03:57總結(jié)企業(yè)所得稅扣除限額包括哪些?:總結(jié)企業(yè)所得稅扣除限額包括:(1)業(yè)務(wù)招待費(fèi)×60%。(2)銷售(營(yíng)業(yè))收入×5‰【二者孰低】,銷售(營(yíng)業(yè))收入×15%。準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。3. 非金融企業(yè)向非金融企業(yè)借款的利息支出;按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額,服務(wù)協(xié)議或合同確認(rèn)的收入金額×5%。準(zhǔn)予在以后3年結(jié)轉(zhuǎn)扣除。6. 職工福利費(fèi)。準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除工資薪金總額×5%【總結(jié)2】準(zhǔn)予結(jié)轉(zhuǎn)以后納稅年度扣除

04:10

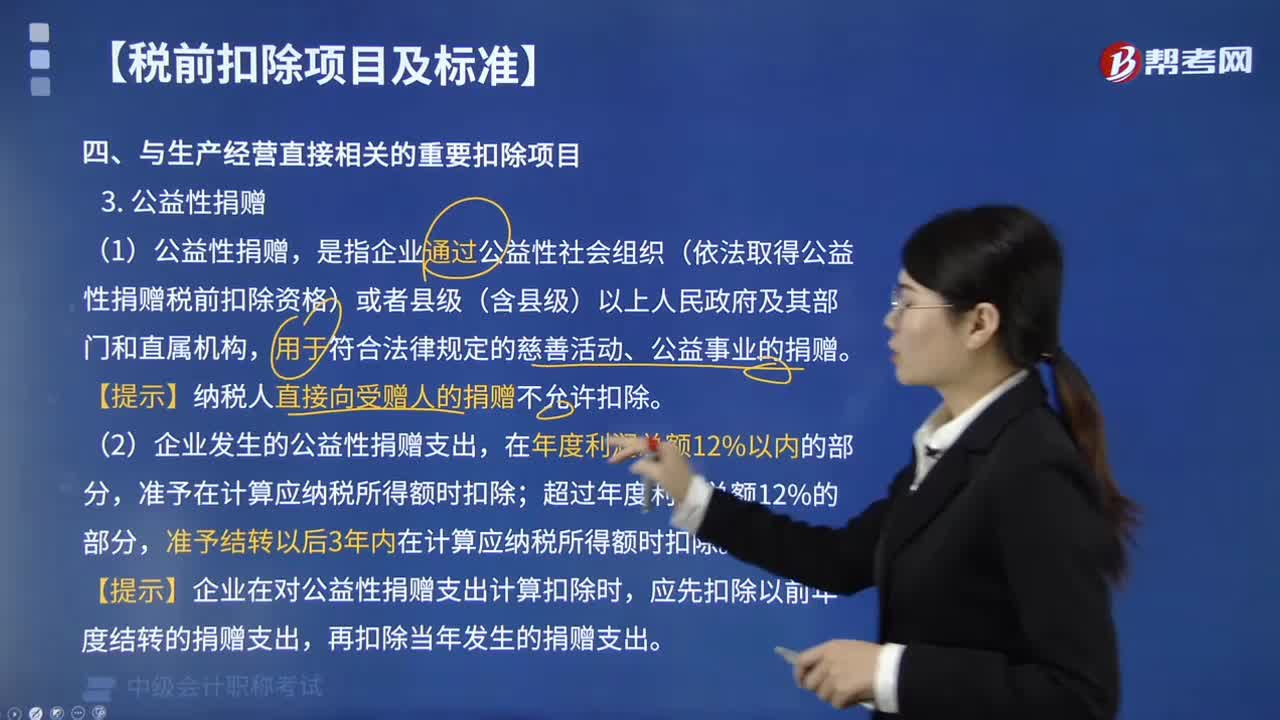

04:10公益性捐贈(zèng)支出是否準(zhǔn)予在企業(yè)所得稅稅前扣除?:公益性捐贈(zèng)支出是否準(zhǔn)予在企業(yè)所得稅稅前扣除?準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。是指企業(yè)通過(guò)公益性社會(huì)組織(依法取得公益性捐贈(zèng)稅前扣除資格)或者縣級(jí)(含縣級(jí))以上人民政府及其部門和直屬機(jī)構(gòu),【提示】納稅人直接向受贈(zèng)人的捐贈(zèng)不允許扣除。準(zhǔn)予結(jié)轉(zhuǎn)以后3年內(nèi)在計(jì)算應(yīng)納稅所得額時(shí)扣除。【提示】企業(yè)在對(duì)公益性捐贈(zèng)支出計(jì)算扣除時(shí),應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈(zèng)支出,再扣除當(dāng)年發(fā)生的捐贈(zèng)支出。

04:37

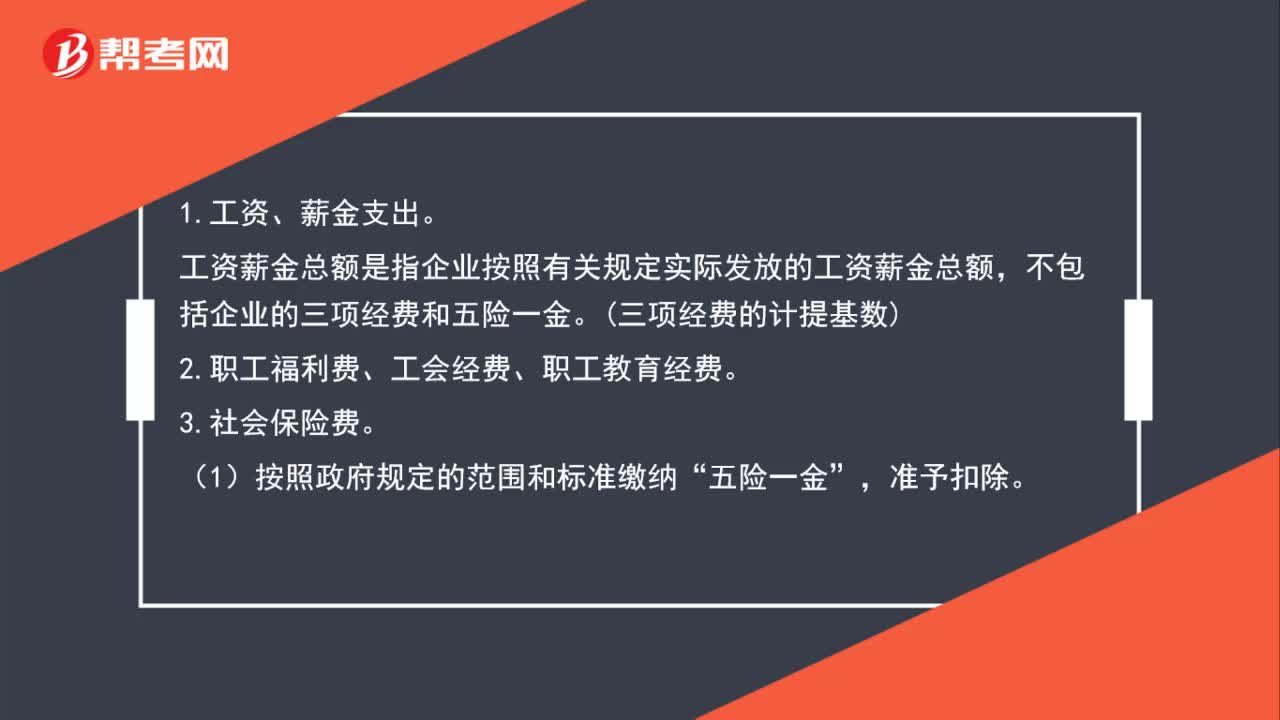

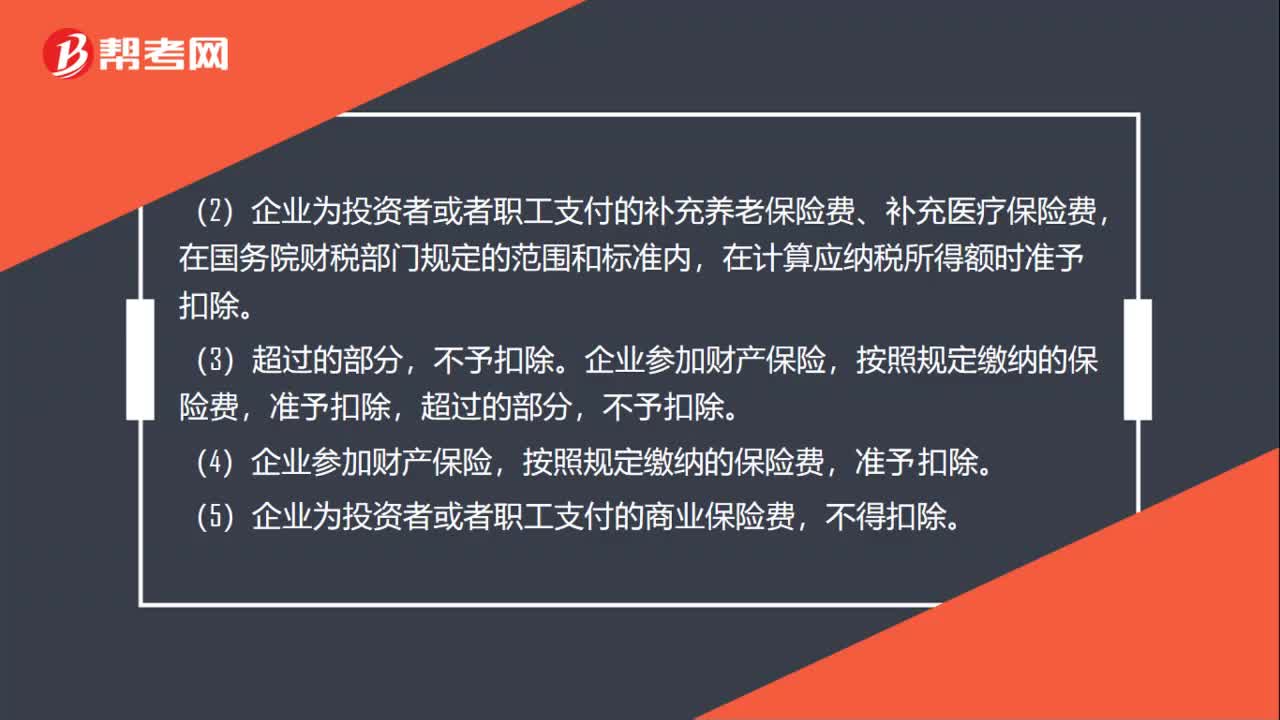

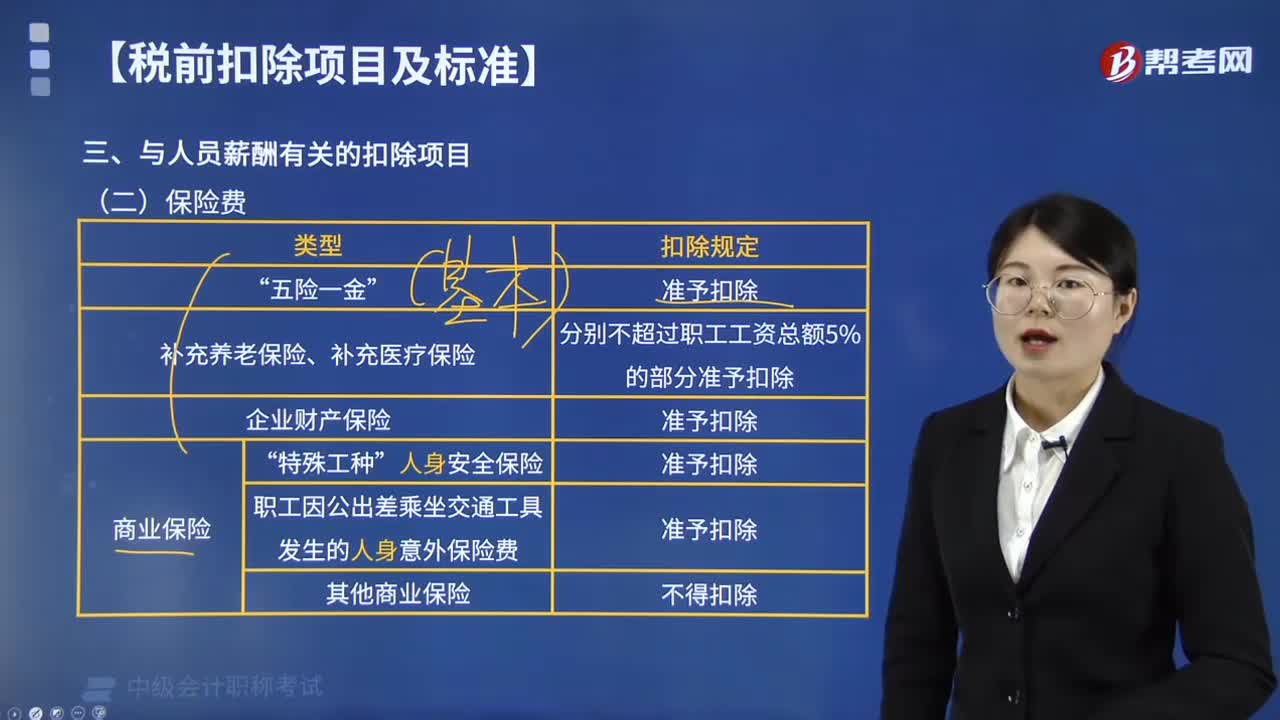

04:37社會(huì)保險(xiǎn)費(fèi)準(zhǔn)予扣除的項(xiàng)目有哪些?:社會(huì)保險(xiǎn)費(fèi)準(zhǔn)予扣除的項(xiàng)目有:準(zhǔn)予在企業(yè)所得稅前扣除。企業(yè)依照國(guó)務(wù)院有關(guān)主管部門或者省級(jí)人民政府規(guī)定的范圍和標(biāo)準(zhǔn)為職工繳納的基本養(yǎng)老保險(xiǎn)費(fèi)、基本醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)、生育保險(xiǎn)費(fèi)等基本社會(huì)保險(xiǎn)費(fèi)和住房公積金,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)。

05:39

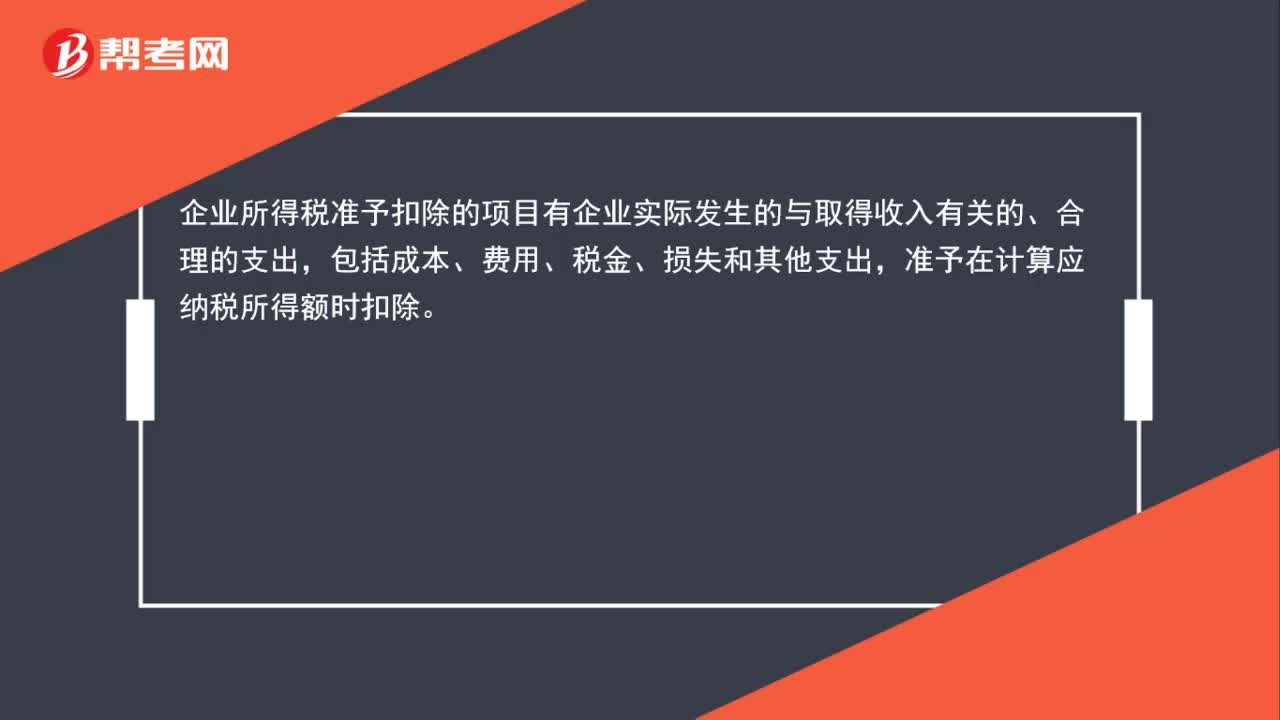

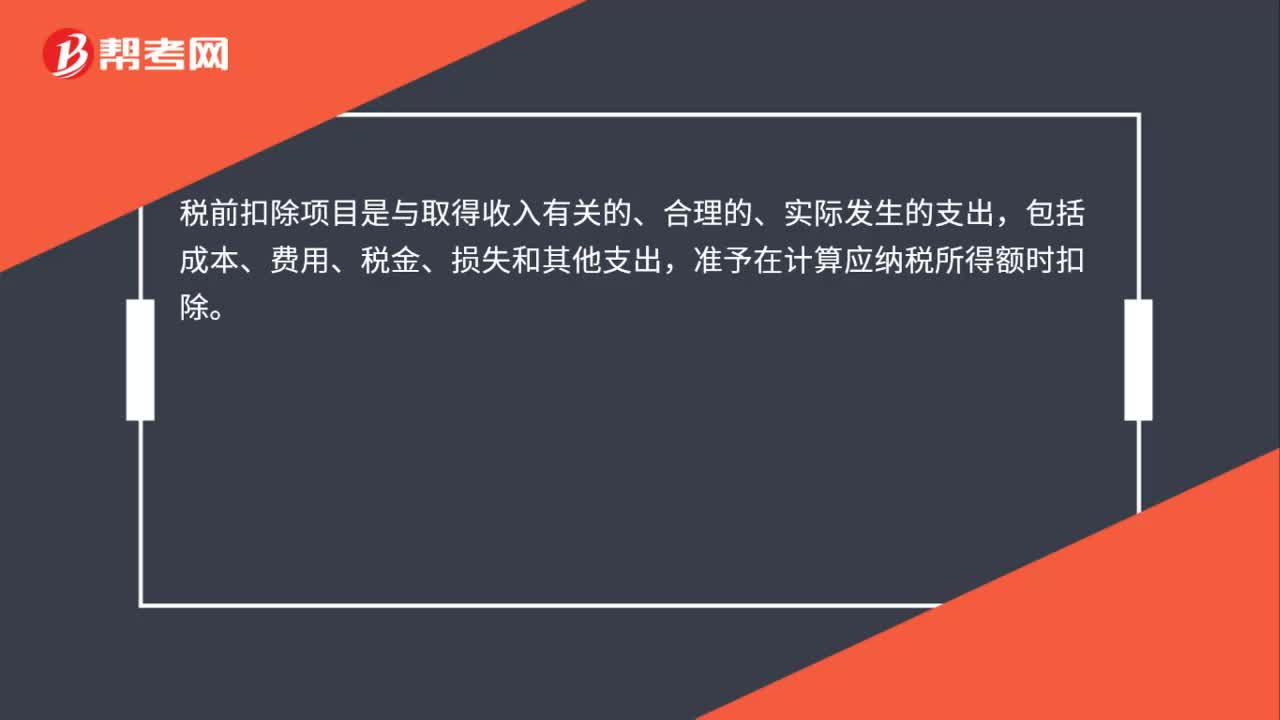

05:39企業(yè)所得稅的稅前扣除項(xiàng)目有哪些?:企業(yè)所得稅的稅前扣除項(xiàng)目:準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。可以據(jù)實(shí)在企業(yè)所得稅稅前扣除,其他捐贈(zèng)性支出一律不得在稅前扣除;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。其計(jì)算的折舊、攤銷不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,【提示2】企業(yè)取得的各項(xiàng)免稅收入所對(duì)應(yīng)的各項(xiàng)成本費(fèi)用,可以在計(jì)算應(yīng)納稅所得額時(shí)扣除,【例題·判斷題】企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

07:46

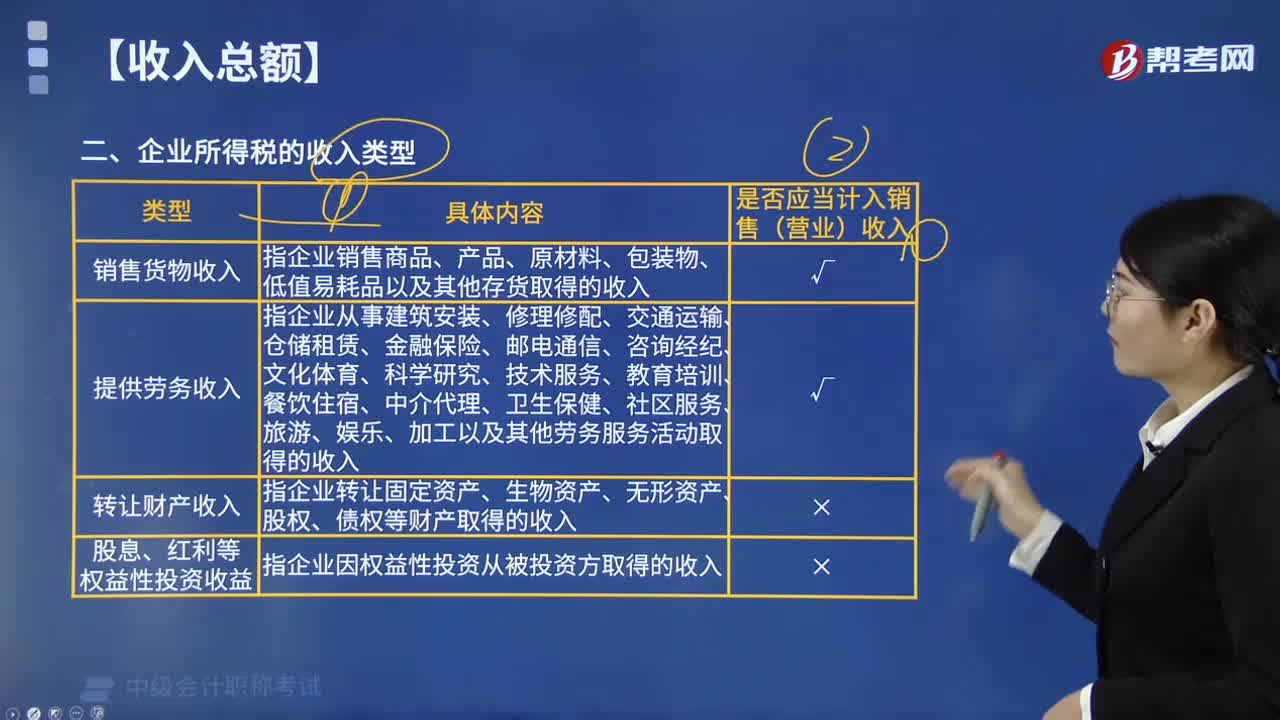

07:46企業(yè)所得稅的收入類型包括哪些?:企業(yè)所得稅的收入類型包括銷售貨物收入,指企業(yè)轉(zhuǎn)讓固定資產(chǎn)、生物資產(chǎn)、無(wú)形資產(chǎn)、股權(quán)、債權(quán)等財(cái)產(chǎn)取得的收入,或者因他人占用本企業(yè)資金取得的收入,指企業(yè)提供固定資產(chǎn)、包裝物或者其他有形資產(chǎn)的使用權(quán)取得的收入,指企業(yè)取得《企業(yè)所得稅法》列舉的收入外的其他收入。包括企業(yè)資產(chǎn)溢余收入(例如“

02:10

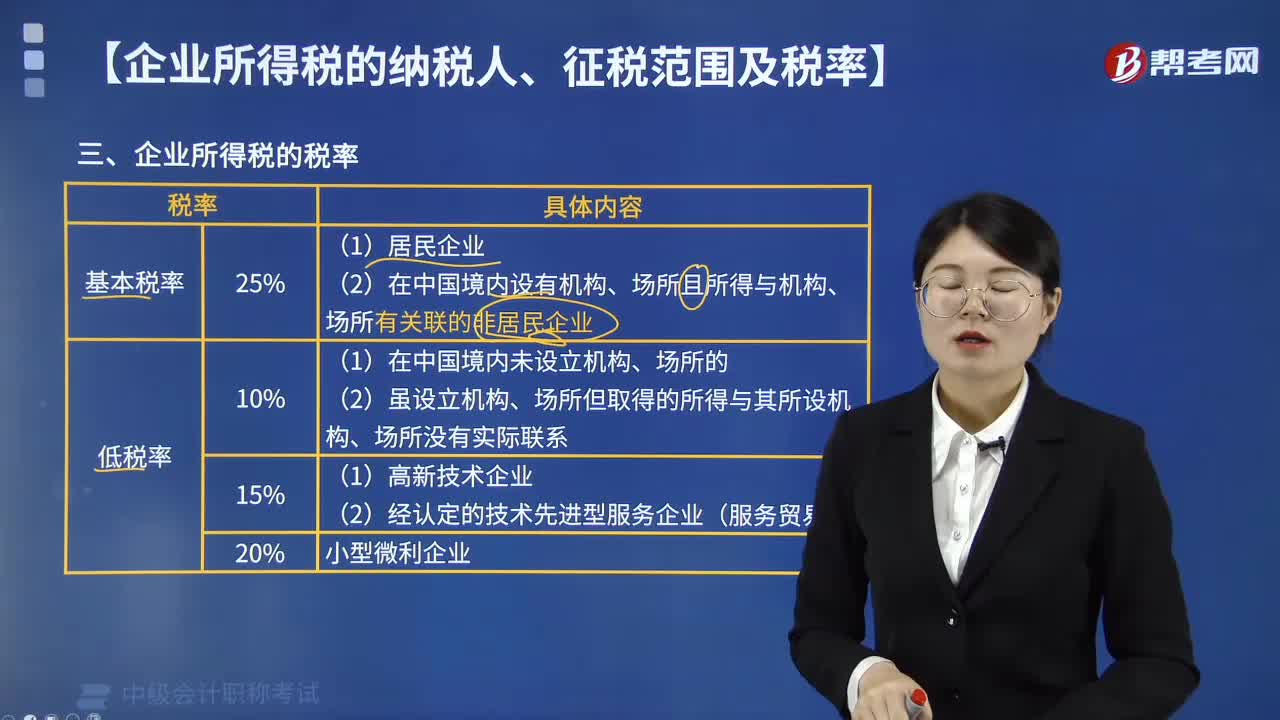

02:10企業(yè)所得稅的稅率包括哪幾種?:企業(yè)所得稅的稅率包括哪幾種?企業(yè)所得稅的稅率包括四種:(1)居民企業(yè)適用的企業(yè)所得稅法定稅率為25%,(2)在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所且取得的所得與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的非居民企業(yè),應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)、境外的所得繳納企業(yè)所得稅。非居民企業(yè)在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所的,應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)的所得繳納企業(yè)所得稅。稅法規(guī)定凡符合條件的小型微利企業(yè)。

06:25

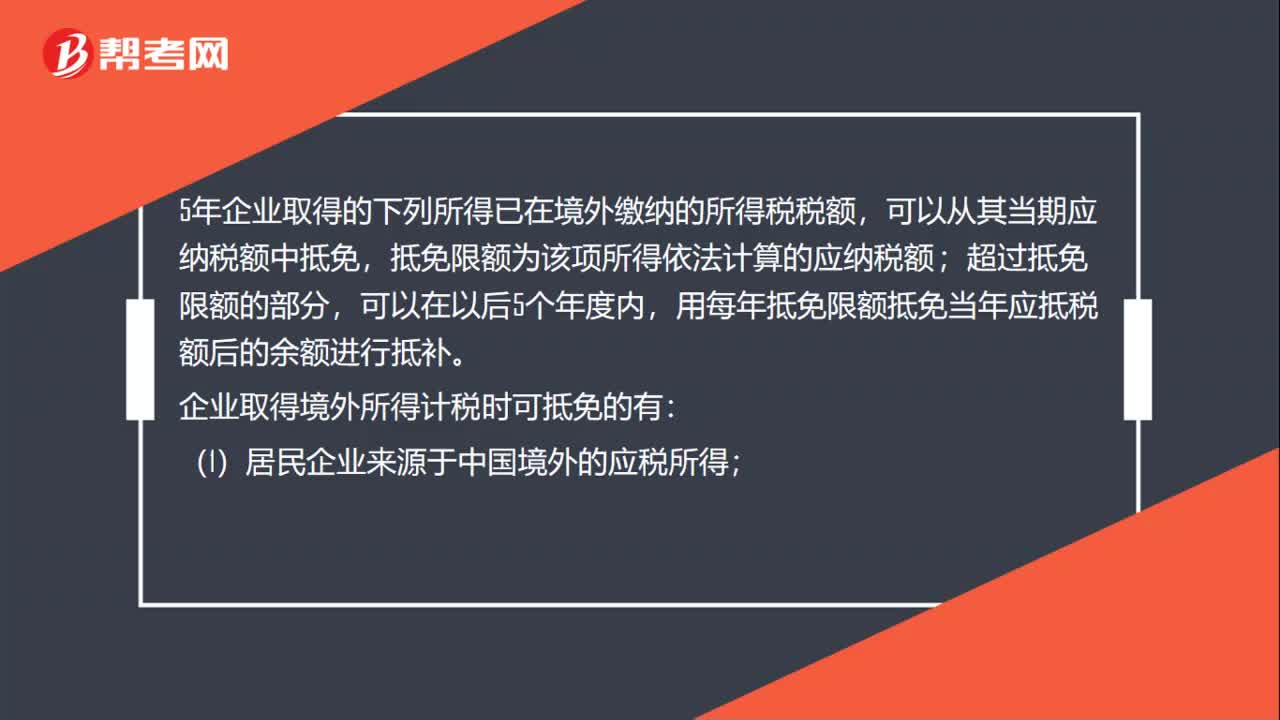

06:25企業(yè)所得稅應(yīng)稅所得范圍包括哪些?:企業(yè)所得稅應(yīng)稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務(wù)所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費(fèi)所得、接受捐贈(zèng)所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務(wù)重組所得、補(bǔ)貼所得、違約金所得、匯兌收益等,動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。

10:17

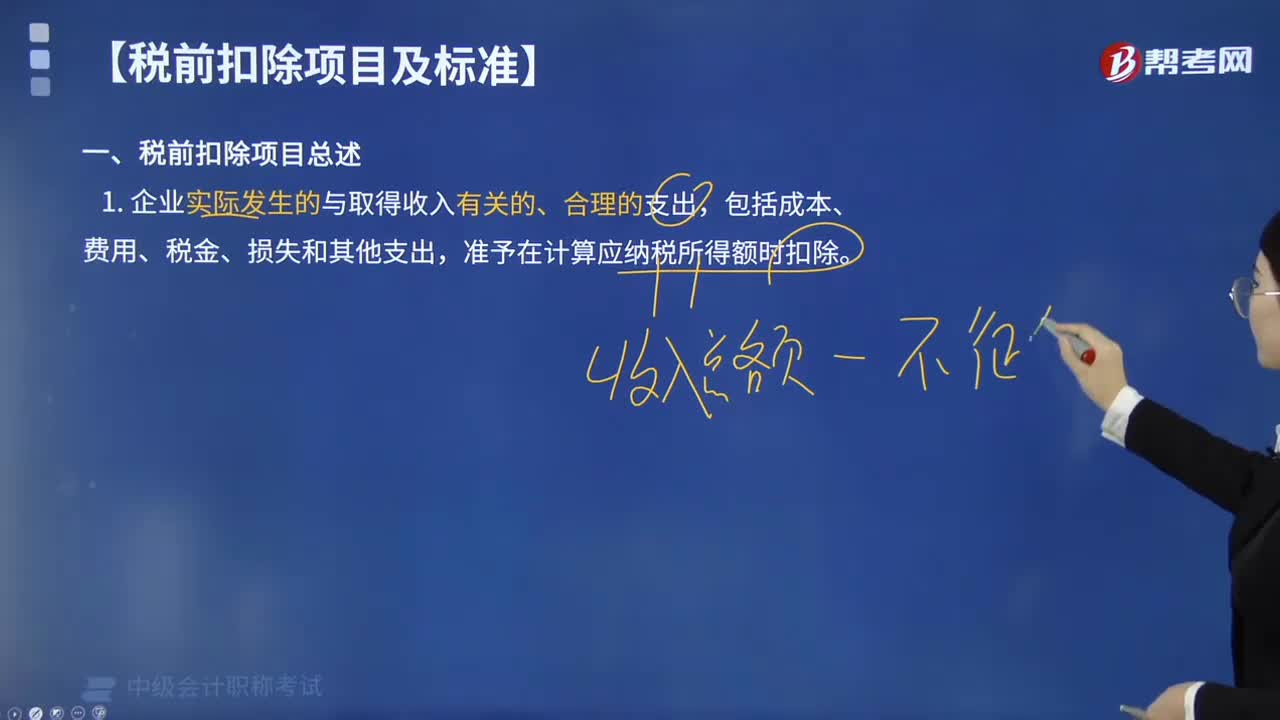

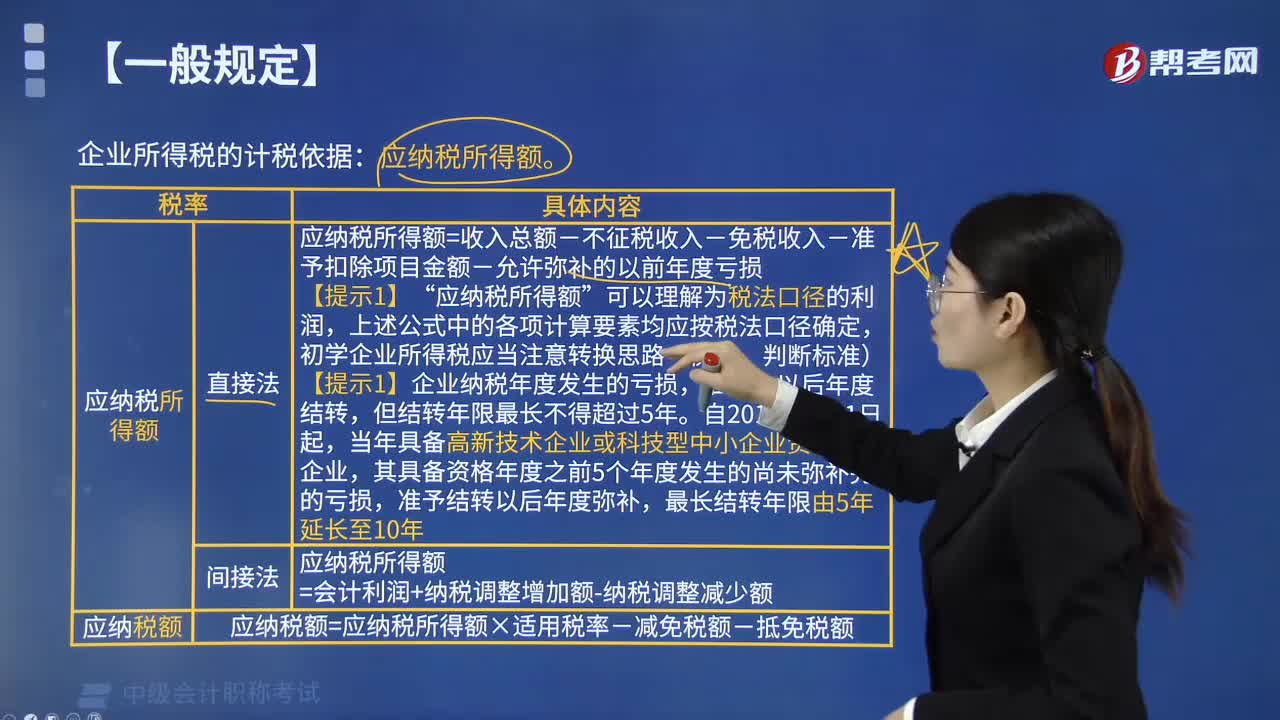

10:17企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有:1. 應(yīng)納稅所得額計(jì)算:應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損”應(yīng)納稅所得額,上述公式中的各項(xiàng)計(jì)算要素均應(yīng)按稅法口徑確定,初學(xué)企業(yè)所得稅應(yīng)當(dāng)注意轉(zhuǎn)換思路(衡量、判斷標(biāo)準(zhǔn)),【提示1】企業(yè)納稅年度發(fā)生的虧損。準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)?應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額。

03:53

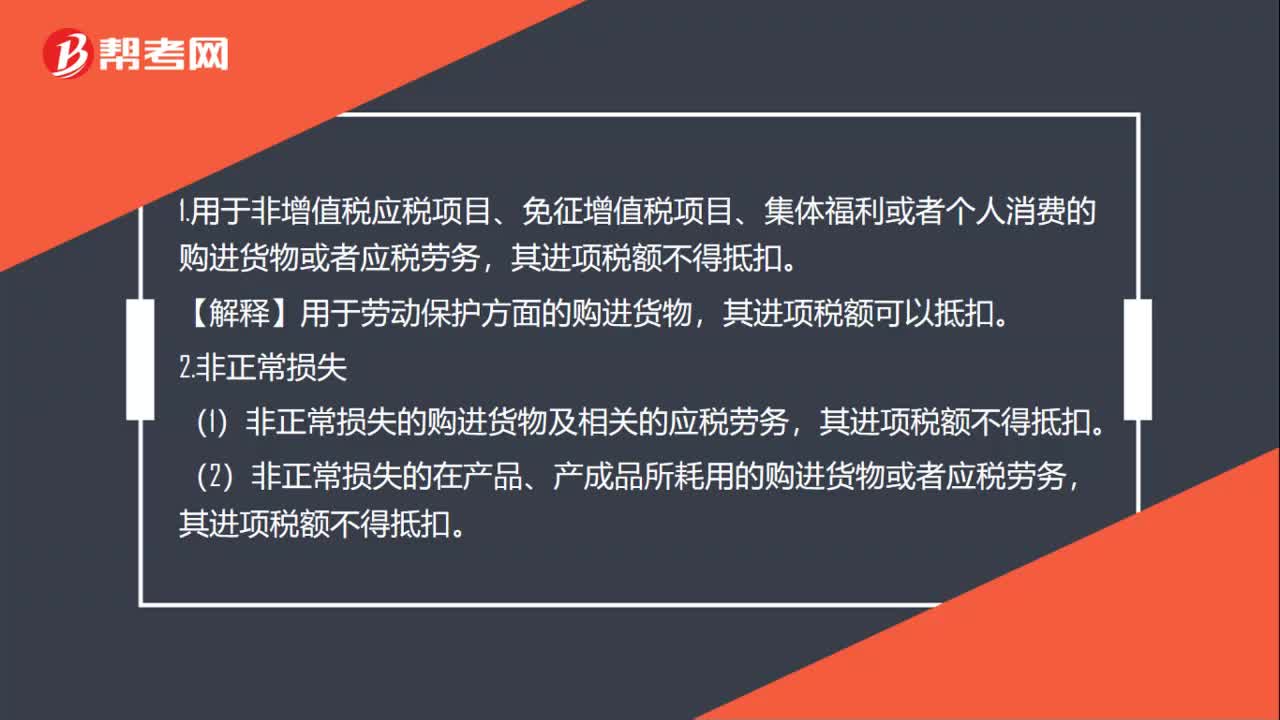

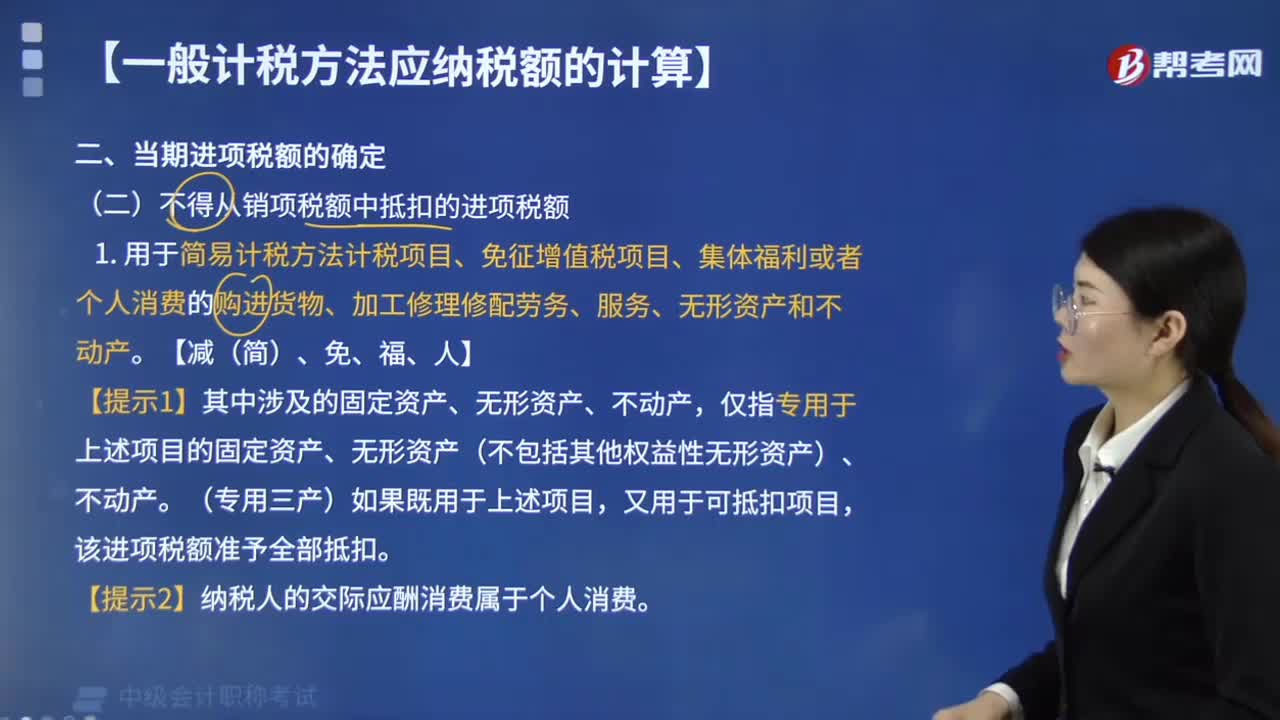

03:53不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有哪些?:不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有:用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)。【提示1】其中涉及的固定資產(chǎn)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)。僅指專用于上述項(xiàng)目的固定資產(chǎn)、無(wú)形資產(chǎn)(不包括其他權(quán)益性無(wú)形資產(chǎn))、不動(dòng)產(chǎn),又用于可抵扣項(xiàng)目。納稅人租入固定資產(chǎn)、不動(dòng)產(chǎn),既用于一般計(jì)稅方法計(jì)稅項(xiàng)目。

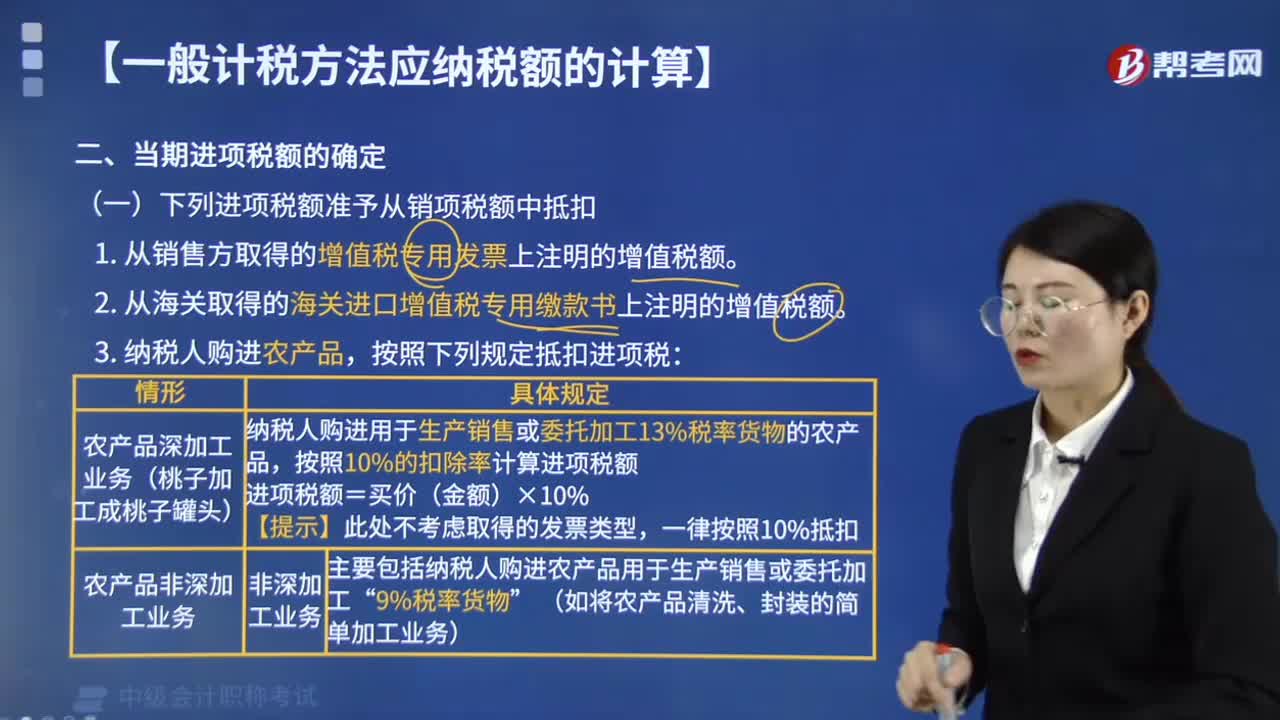

09:37

09:37哪些進(jìn)項(xiàng)稅額準(zhǔn)予從銷項(xiàng)稅額中抵扣?:下列進(jìn)項(xiàng)稅額準(zhǔn)予從銷項(xiàng)稅額中抵扣:1. 從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。2. 從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。按照下列規(guī)定抵扣進(jìn)項(xiàng)稅:增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書、農(nóng)產(chǎn)品收購(gòu)發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票。其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣,納稅人未取得增值稅專用發(fā)票的:鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)×9%。

01:02

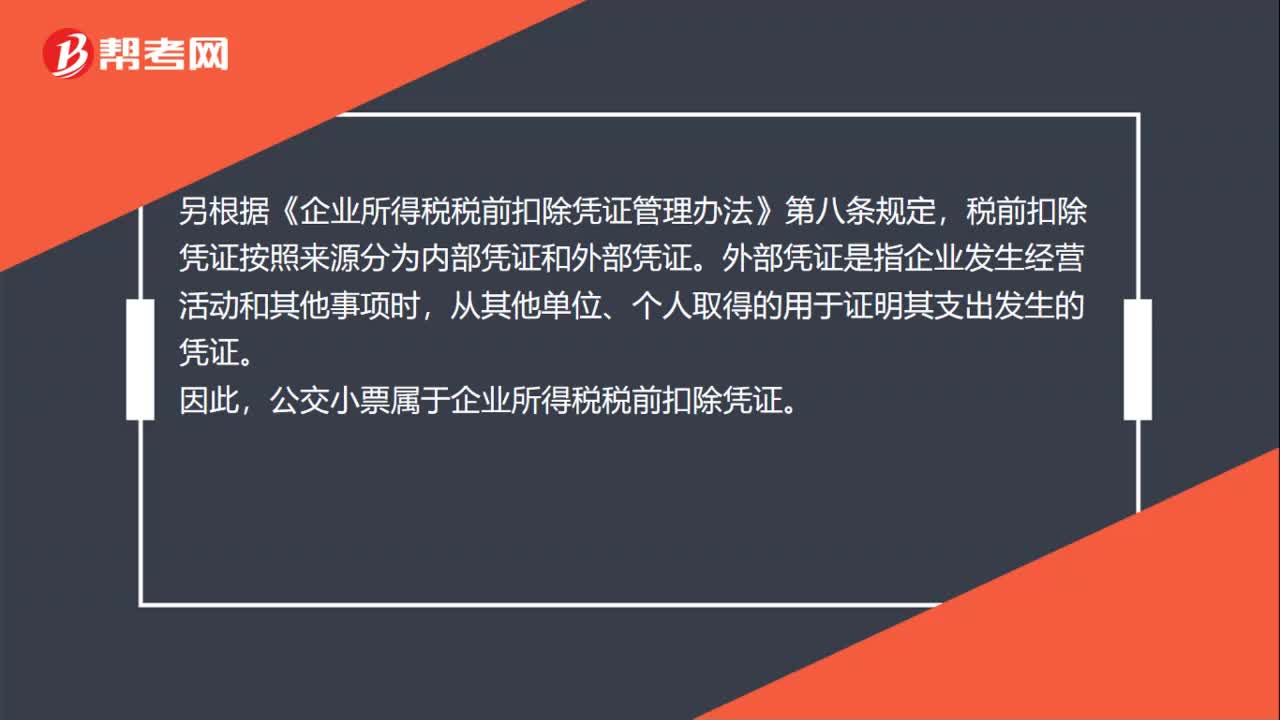

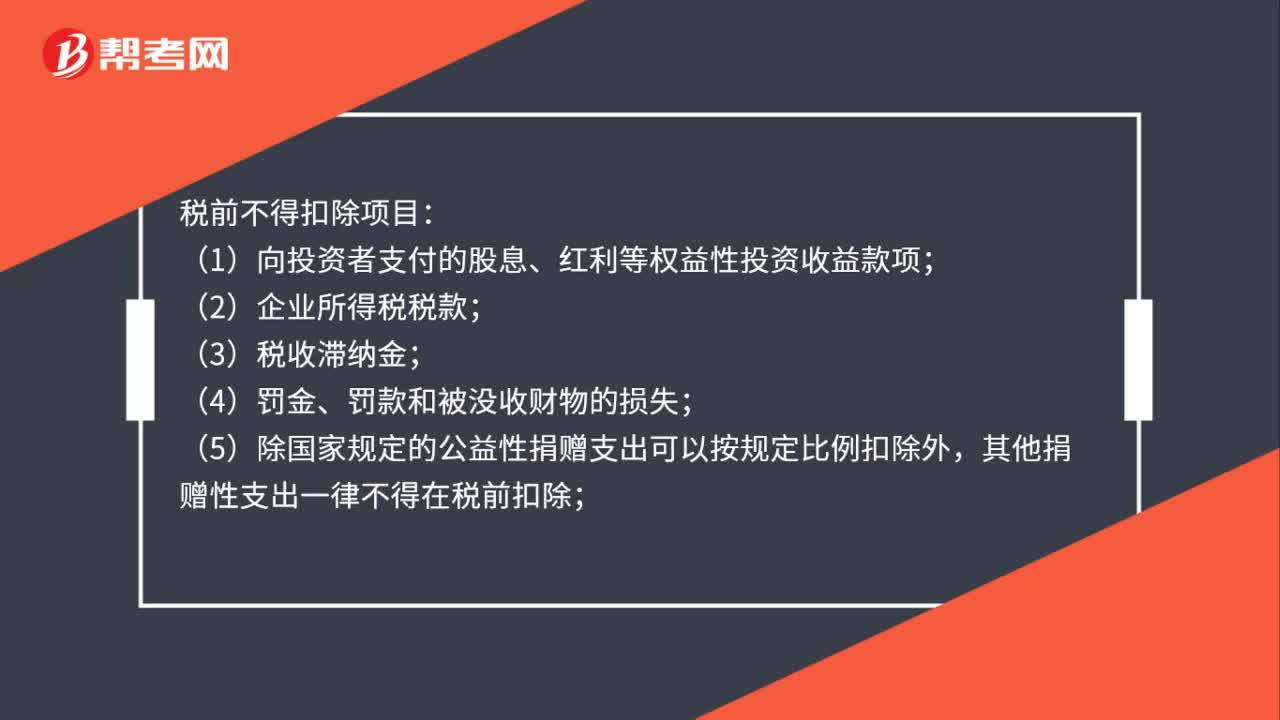

01:02稅前不得扣除項(xiàng)目有哪些?:稅前不得扣除項(xiàng)目:(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng);(2)企業(yè)所得稅稅款;(3)稅收滯納金;(5)除國(guó)家規(guī)定的公益性捐贈(zèng)支出可以按規(guī)定比例扣除外,其他捐贈(zèng)性支出一律不得在稅前扣除;(6)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)無(wú)關(guān)的各種非廣告性質(zhì)的贊助支出;(7)未經(jīng)核定的準(zhǔn)備金支出;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日