下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

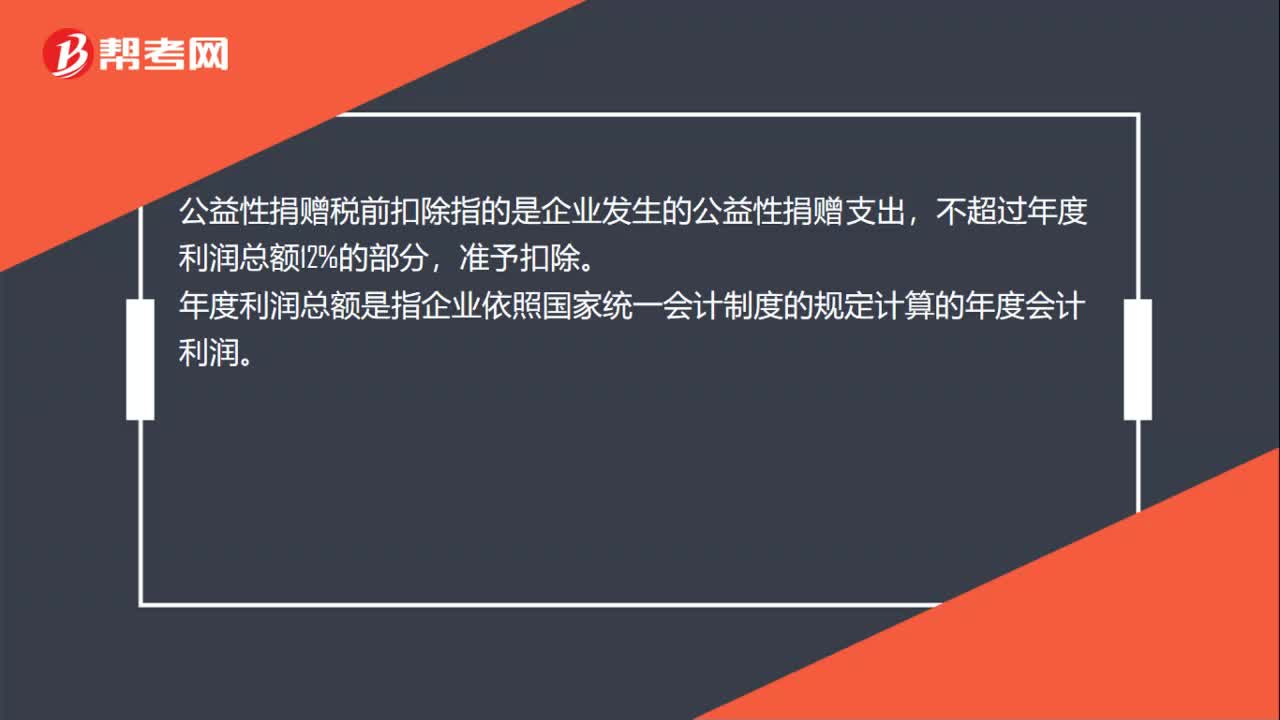

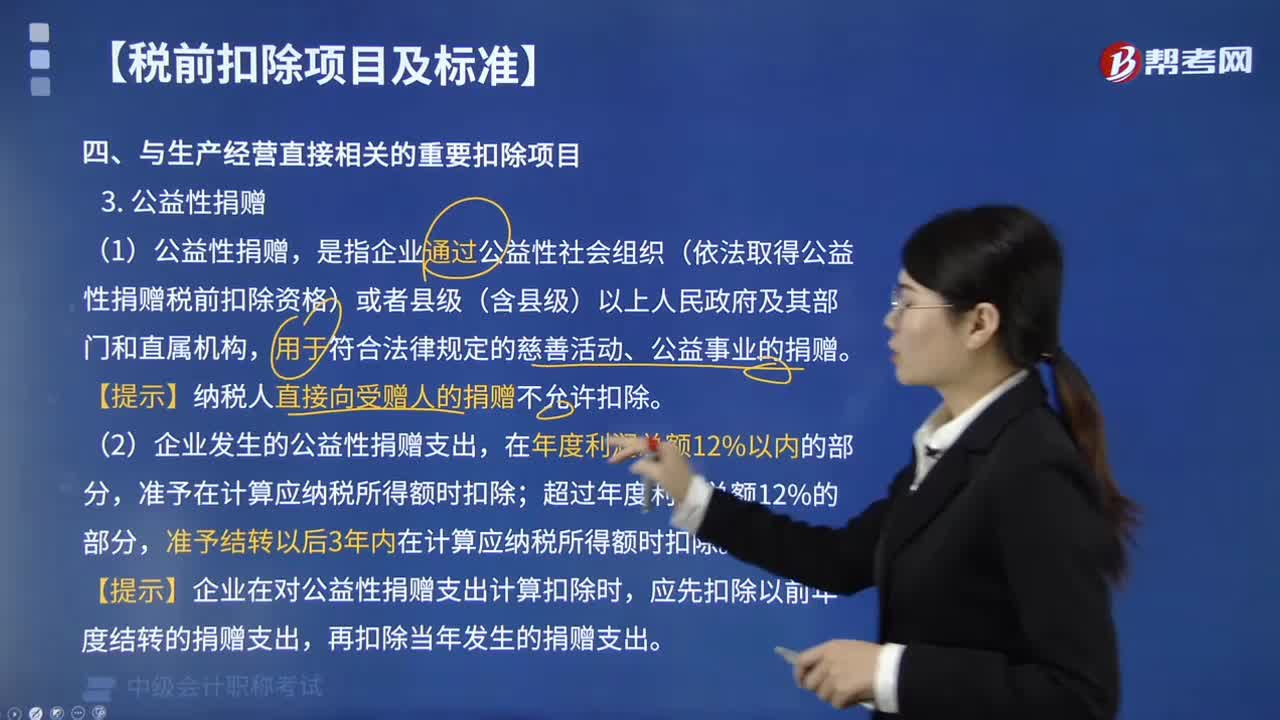

00:23公益性捐贈(zèng)稅前扣除是什么?:公益性捐贈(zèng)稅前扣除是什么?公益性捐贈(zèng)稅前扣除指的是企業(yè)發(fā)生的公益性捐贈(zèng)支出,不超過年度利潤總額12%的部分,準(zhǔn)予扣除。年度利潤總額是指企業(yè)依照國家統(tǒng)一會(huì)計(jì)制度的規(guī)定計(jì)算的年度會(huì)計(jì)利潤。

00:44

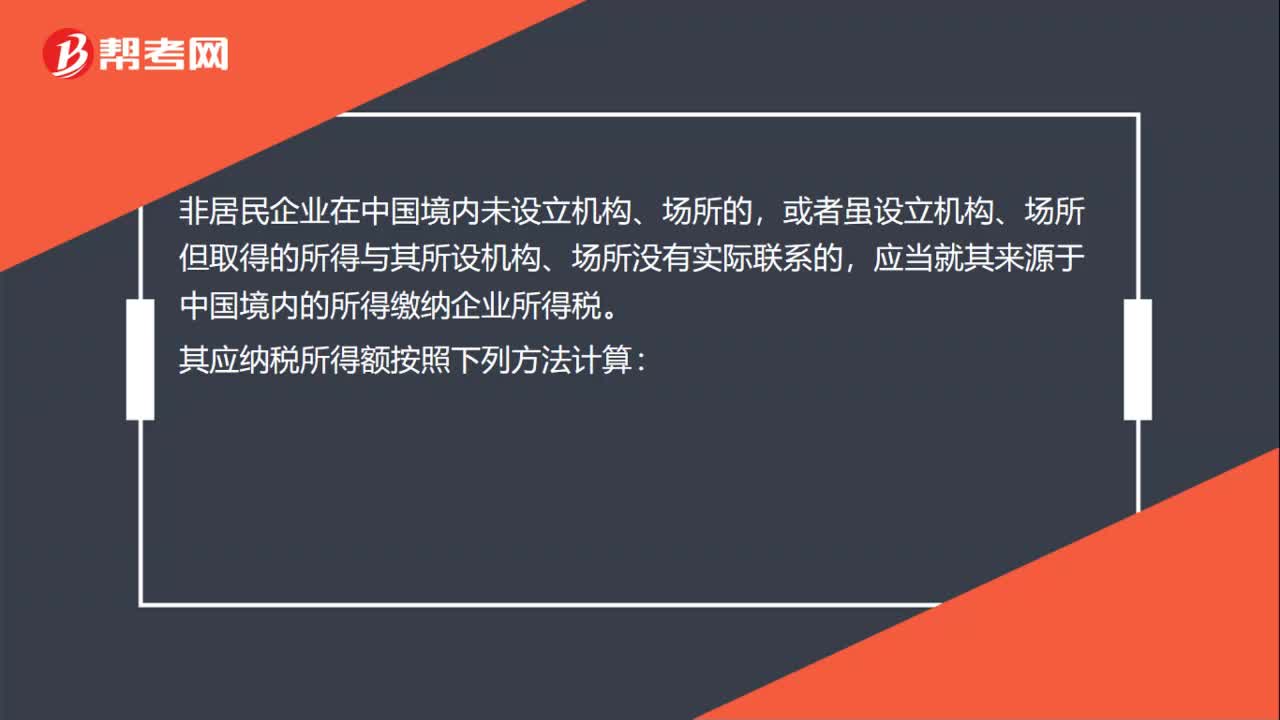

00:44非居民企業(yè)應(yīng)納企業(yè)所得稅稅額怎么計(jì)算?:非居民企業(yè)應(yīng)納企業(yè)所得稅稅額怎么計(jì)算?非居民企業(yè)在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所的,或者雖設(shè)立機(jī)構(gòu)、場所但取得的所得與其所設(shè)機(jī)構(gòu)、場所沒有實(shí)際聯(lián)系的,應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。其應(yīng)納稅所得額按照下列方法計(jì)算:1.股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額為應(yīng)納稅所得額。2.轉(zhuǎn)讓財(cái)產(chǎn)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額。

00:30

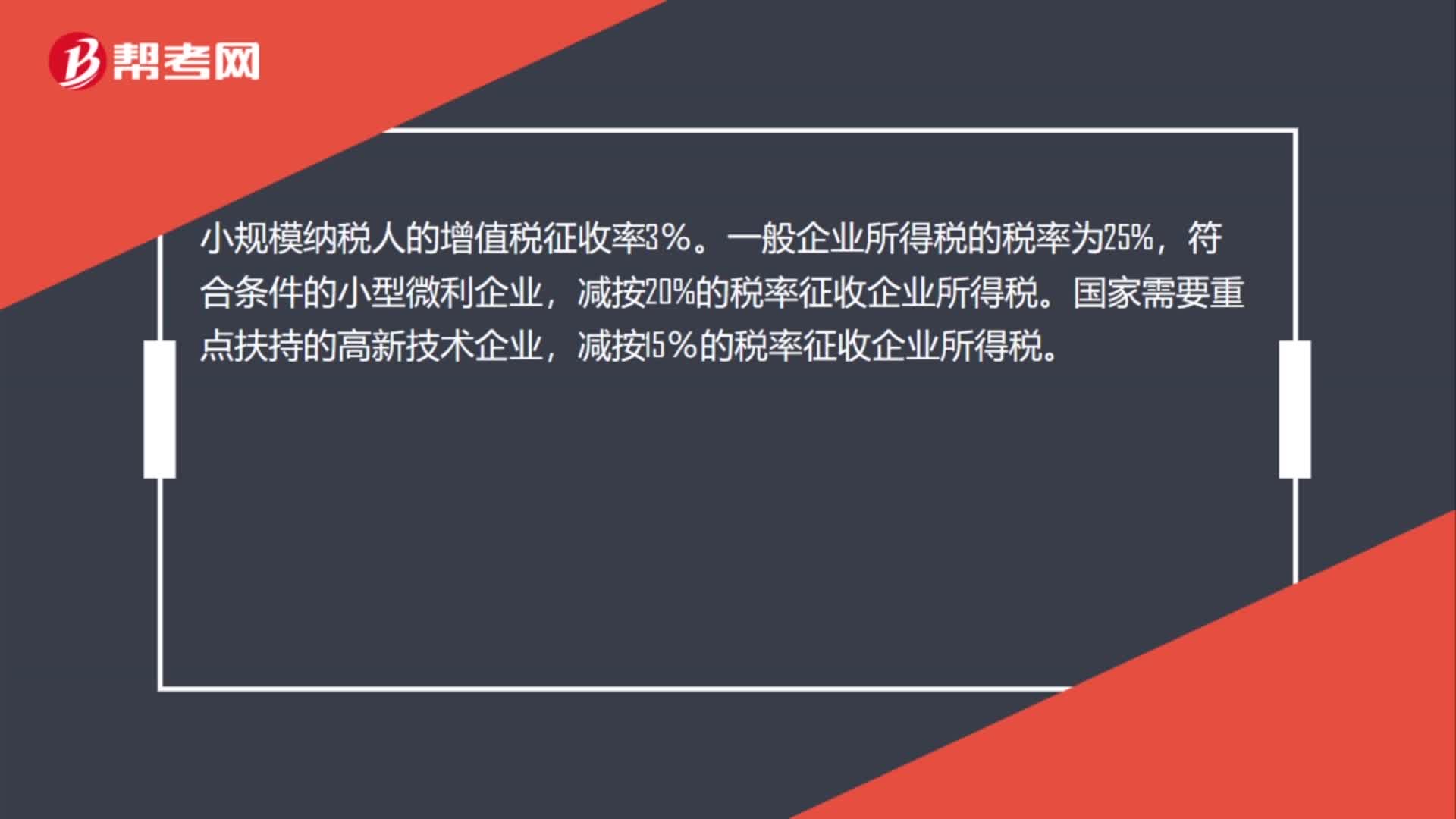

00:30小規(guī)模納稅人企業(yè)所得稅是什么?:小規(guī)模納稅人企業(yè)所得稅是什么?小規(guī)模納稅人的增值稅征收率3%。一般企業(yè)所得稅的稅率為25%,符合條件的小型微利企業(yè),國家需要重點(diǎn)扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。

03:57

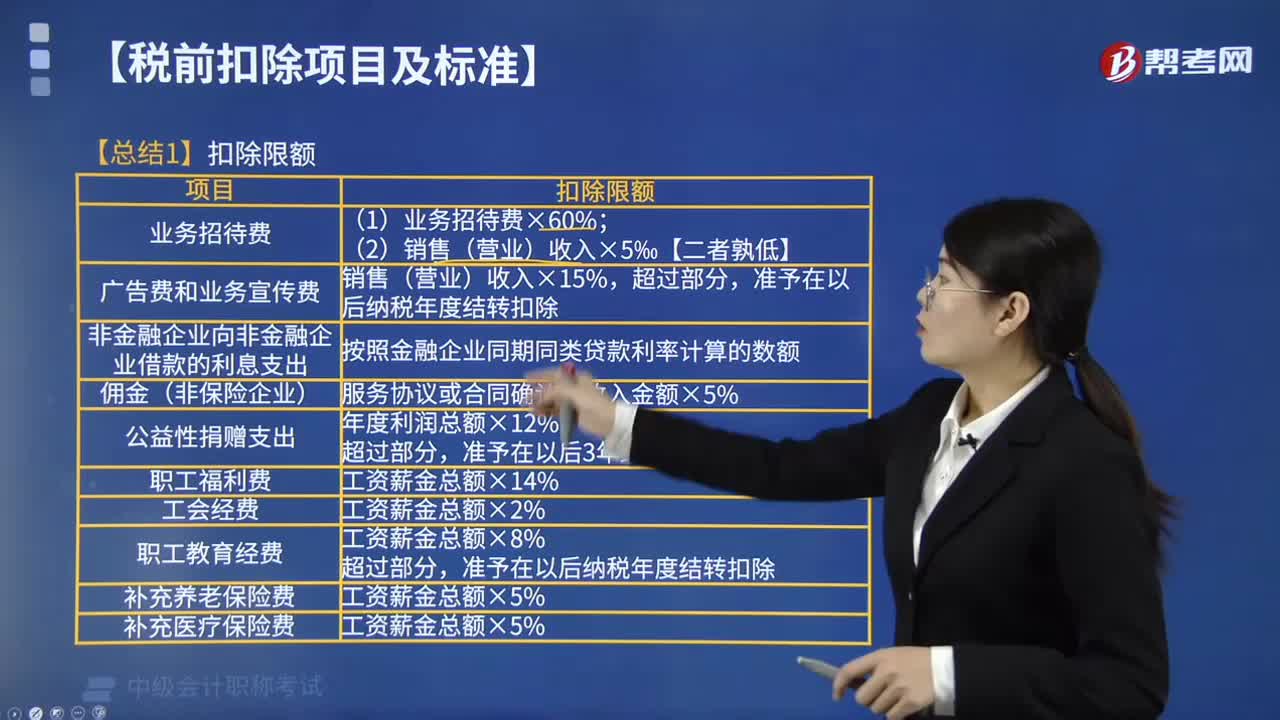

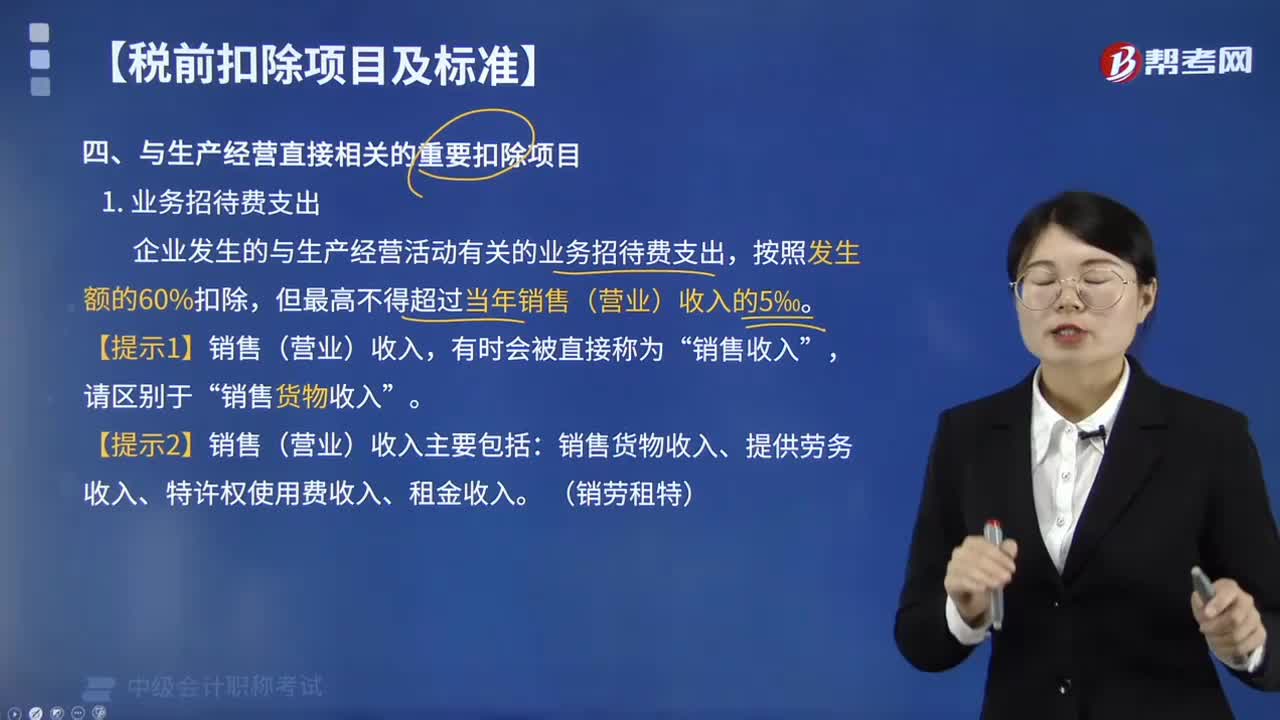

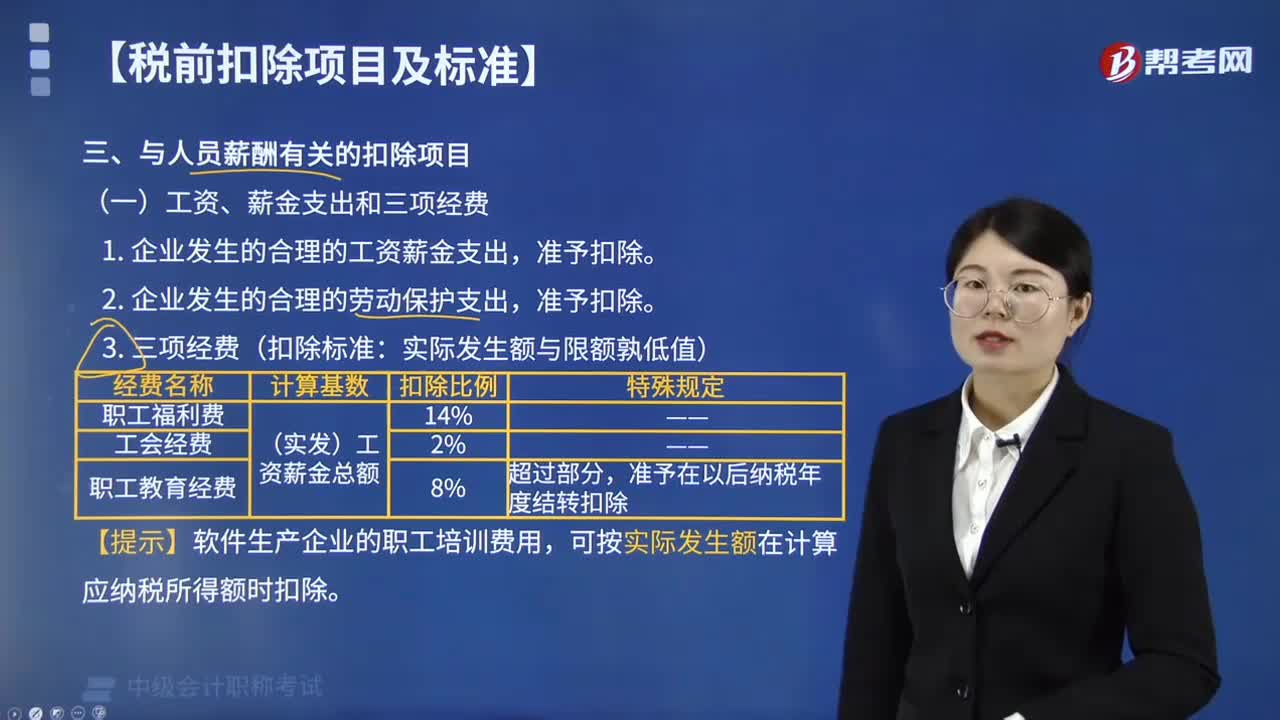

03:57總結(jié)企業(yè)所得稅扣除限額包括哪些?:總結(jié)企業(yè)所得稅扣除限額包括:(1)業(yè)務(wù)招待費(fèi)×60%。(2)銷售(營業(yè))收入×5‰【二者孰低】,銷售(營業(yè))收入×15%。準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。3. 非金融企業(yè)向非金融企業(yè)借款的利息支出;按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額,服務(wù)協(xié)議或合同確認(rèn)的收入金額×5%。準(zhǔn)予在以后3年結(jié)轉(zhuǎn)扣除。6. 職工福利費(fèi)。準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除工資薪金總額×5%【總結(jié)2】準(zhǔn)予結(jié)轉(zhuǎn)以后納稅年度扣除

04:10

04:10公益性捐贈(zèng)支出是否準(zhǔn)予在企業(yè)所得稅稅前扣除?:公益性捐贈(zèng)支出是否準(zhǔn)予在企業(yè)所得稅稅前扣除?準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。是指企業(yè)通過公益性社會(huì)組織(依法取得公益性捐贈(zèng)稅前扣除資格)或者縣級(含縣級)以上人民政府及其部門和直屬機(jī)構(gòu),【提示】納稅人直接向受贈(zèng)人的捐贈(zèng)不允許扣除。準(zhǔn)予結(jié)轉(zhuǎn)以后3年內(nèi)在計(jì)算應(yīng)納稅所得額時(shí)扣除。【提示】企業(yè)在對公益性捐贈(zèng)支出計(jì)算扣除時(shí),應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈(zèng)支出,再扣除當(dāng)年發(fā)生的捐贈(zèng)支出。

07:30

07:30業(yè)務(wù)招待費(fèi)稅前扣除標(biāo)準(zhǔn)是多少?:業(yè)務(wù)招待費(fèi)稅前扣除標(biāo)準(zhǔn)是多少?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,經(jīng)稅務(wù)機(jī)關(guān)核準(zhǔn)上年已作壞賬損失處理后又收回的其他應(yīng)收款15萬元。①銷售(營業(yè))收入=2000+500=2500(萬元),即稅前準(zhǔn)予扣除業(yè)務(wù)招待費(fèi)12.5萬元,甲居民企業(yè)在計(jì)算2018年度企業(yè)所得稅應(yīng)納稅所得額時(shí);準(zhǔn)予扣除的業(yè)務(wù)招待費(fèi)為( )萬元;【解析】限額1=當(dāng)年銷售(營業(yè))收入×5‰=8000×5‰=40(萬元)。

06:50

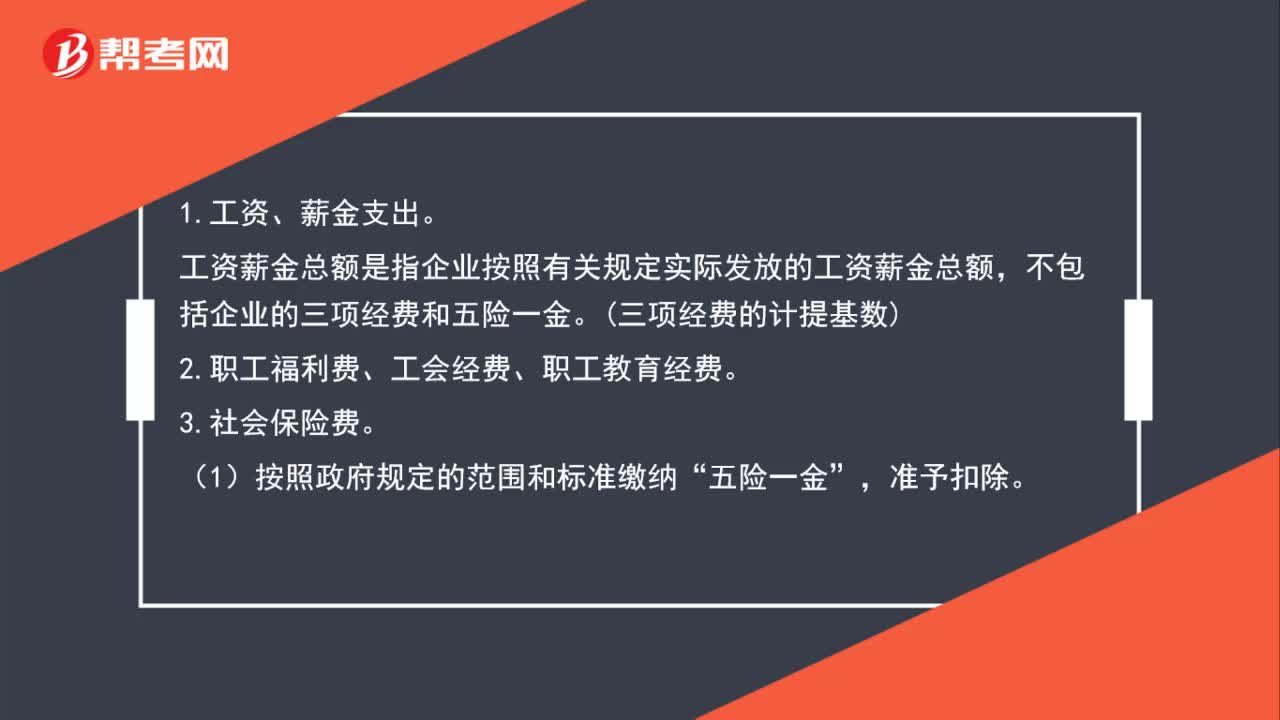

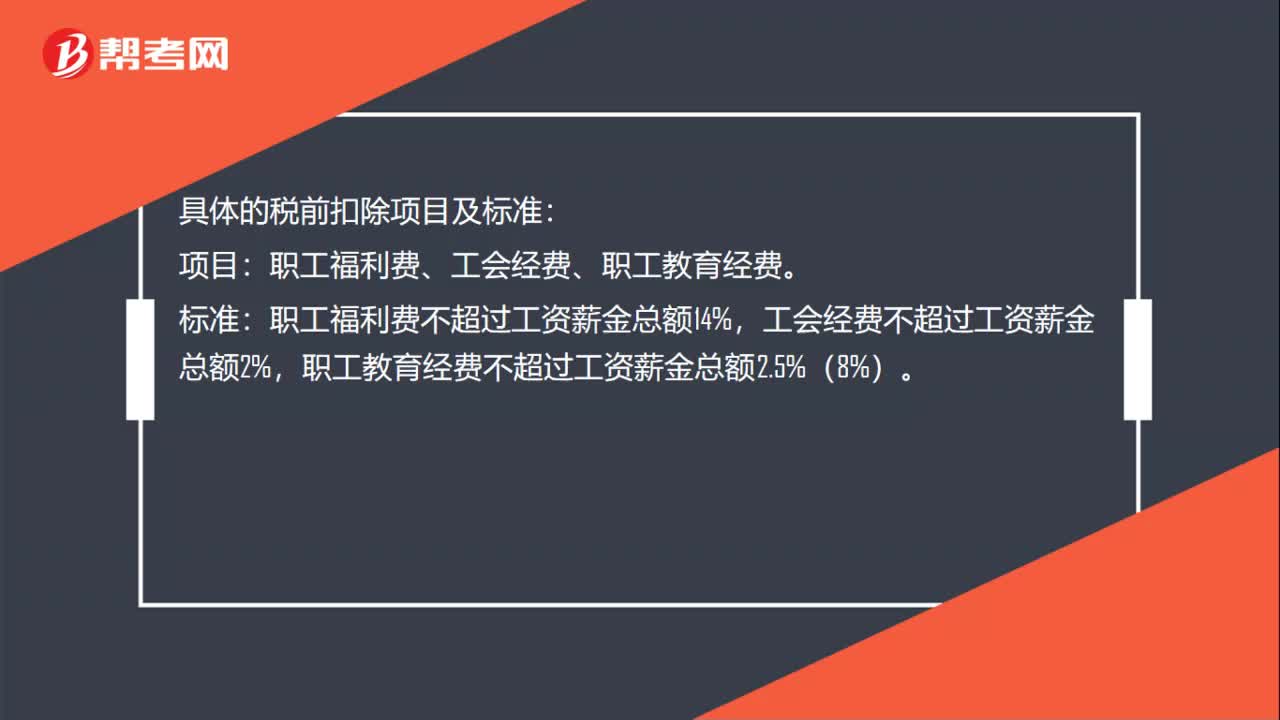

06:50企業(yè)工資、薪金和三項(xiàng)經(jīng)費(fèi)的支出如何在稅前扣除?:企業(yè)工資、薪金和三項(xiàng)經(jīng)費(fèi)的支出如何在稅前扣除?準(zhǔn)予在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)扣除,可按實(shí)際發(fā)生額在計(jì)算應(yīng)納稅所得額時(shí)扣除,(1)工會(huì)經(jīng)費(fèi)的扣除限額為8萬元(400×2%),(2)職工福利費(fèi)的扣除限額為56萬元(400×14%)。(3)職工教育經(jīng)費(fèi)的扣除限額為32萬元(400×8%)。2018年度甲居民企業(yè)實(shí)際發(fā)生的合理工資薪金總額為5000萬元。準(zhǔn)予扣除的職工教育經(jīng)費(fèi)為( )萬元。

05:39

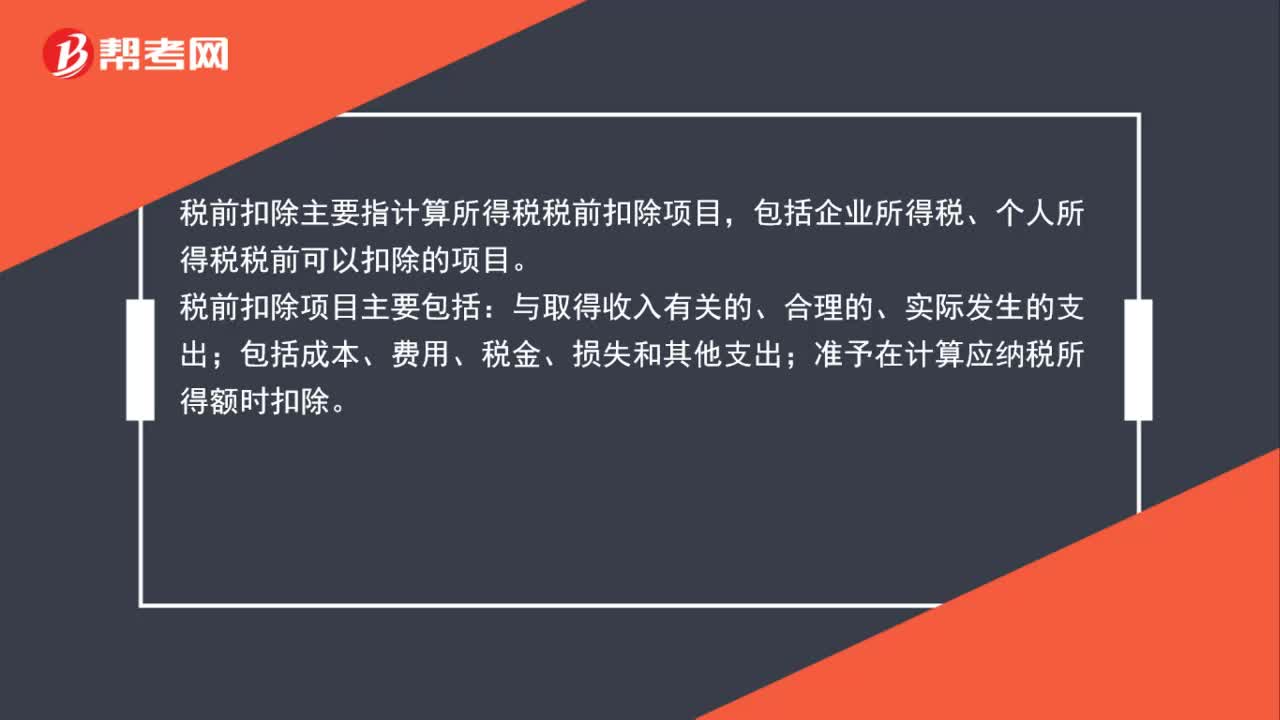

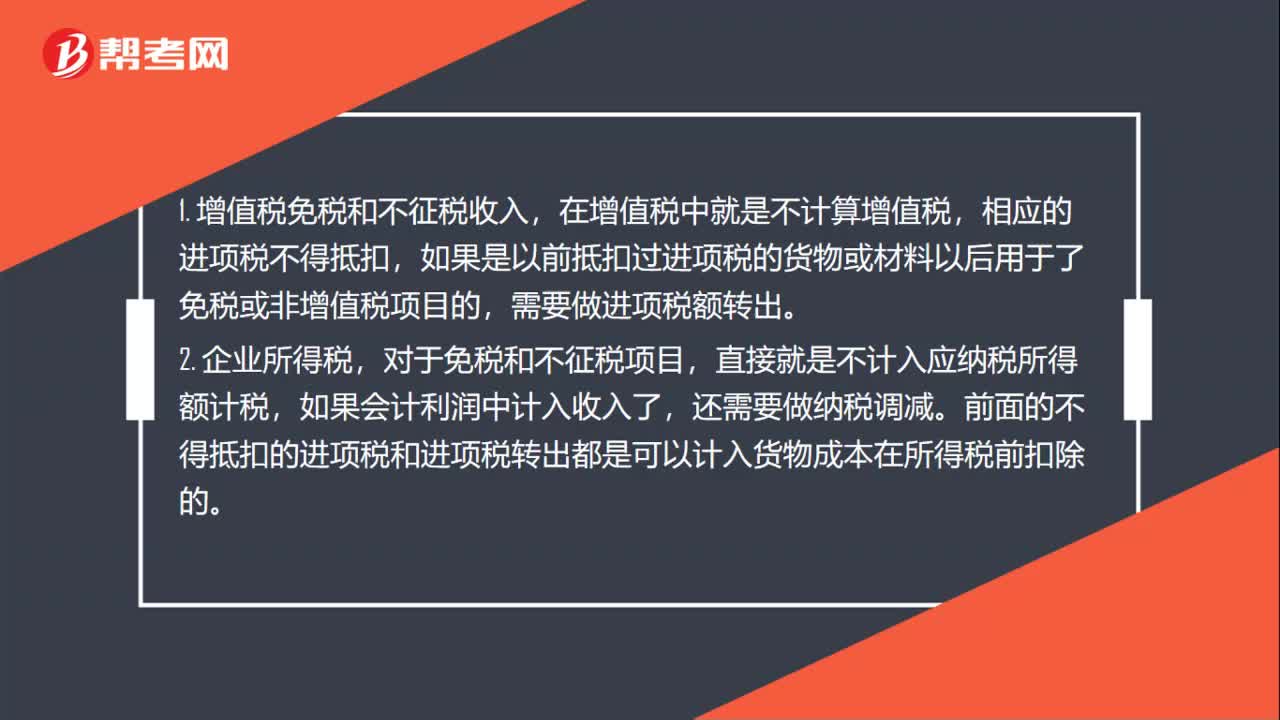

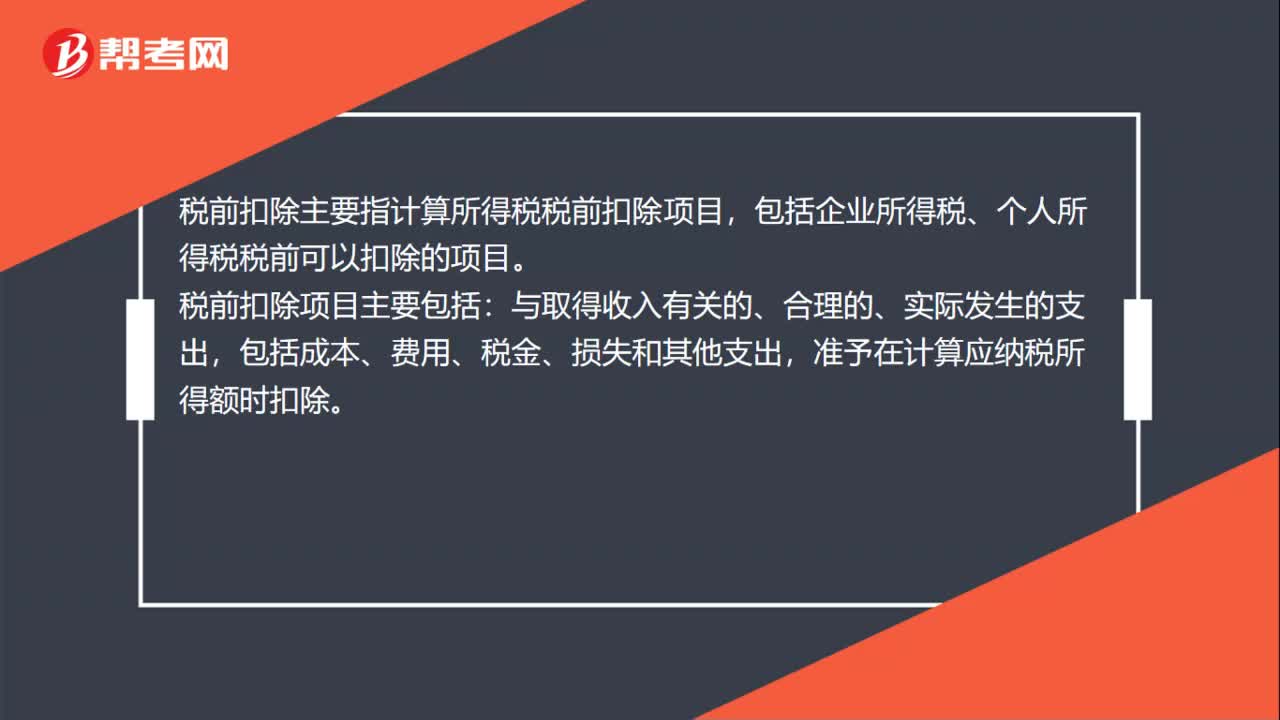

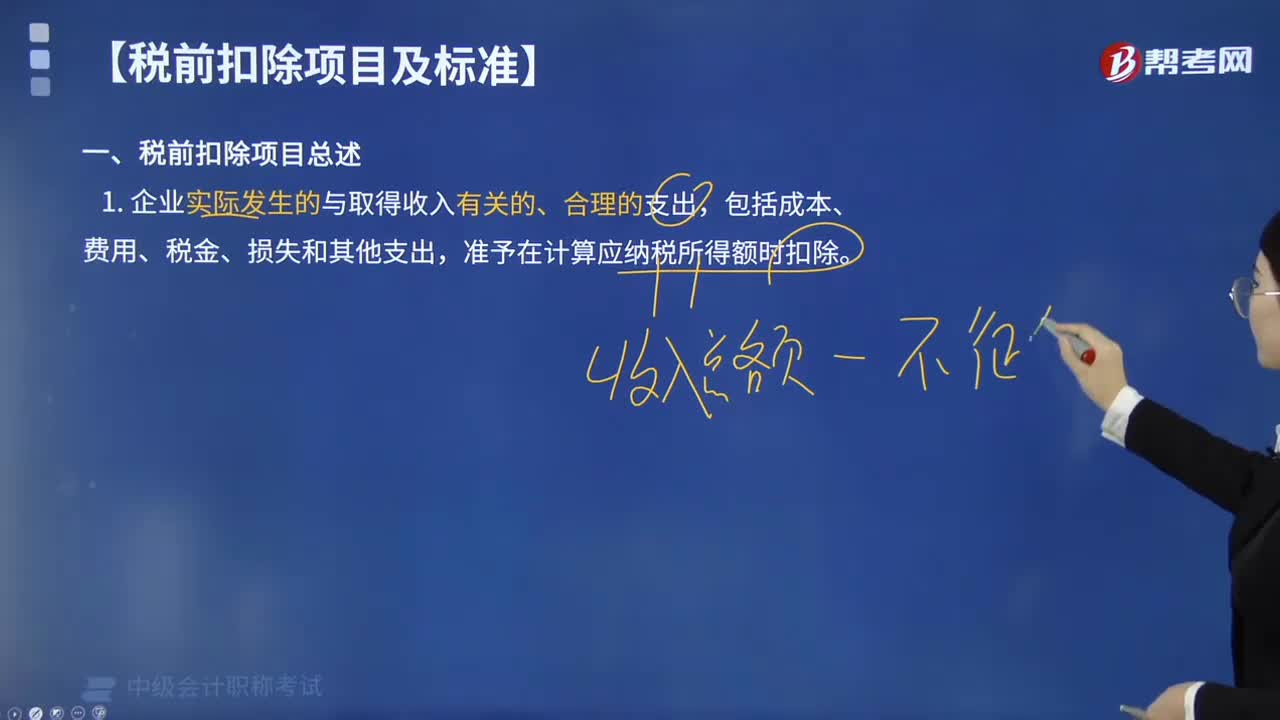

05:39企業(yè)所得稅的稅前扣除項(xiàng)目有哪些?:企業(yè)所得稅的稅前扣除項(xiàng)目:準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。可以據(jù)實(shí)在企業(yè)所得稅稅前扣除,其他捐贈(zèng)性支出一律不得在稅前扣除;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。其計(jì)算的折舊、攤銷不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,【提示2】企業(yè)取得的各項(xiàng)免稅收入所對應(yīng)的各項(xiàng)成本費(fèi)用,可以在計(jì)算應(yīng)納稅所得額時(shí)扣除,【例題·判斷題】企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

06:25

06:25企業(yè)所得稅應(yīng)稅所得范圍包括哪些?:企業(yè)所得稅應(yīng)稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務(wù)所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費(fèi)所得、接受捐贈(zèng)所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務(wù)重組所得、補(bǔ)貼所得、違約金所得、匯兌收益等,動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。

00:49

00:49兼營免稅項(xiàng)目如何計(jì)算不得抵扣的進(jìn)項(xiàng)稅額?:兼營免稅項(xiàng)目如何計(jì)算不得抵扣的進(jìn)項(xiàng)稅額?一般納稅人兼營簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目而無法劃分不得抵扣的進(jìn)項(xiàng)稅額,按照下列公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額:不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)期無法劃分的全部進(jìn)項(xiàng)稅額×(當(dāng)期簡易計(jì)稅方法計(jì)稅項(xiàng)目銷售額+免征增值稅項(xiàng)目銷售額)÷當(dāng)期全部銷售額,【例題·單選題】某制藥廠為增值稅一般納稅人,3月份銷售抗生素藥品取得含稅銷售額116萬元。

00:19

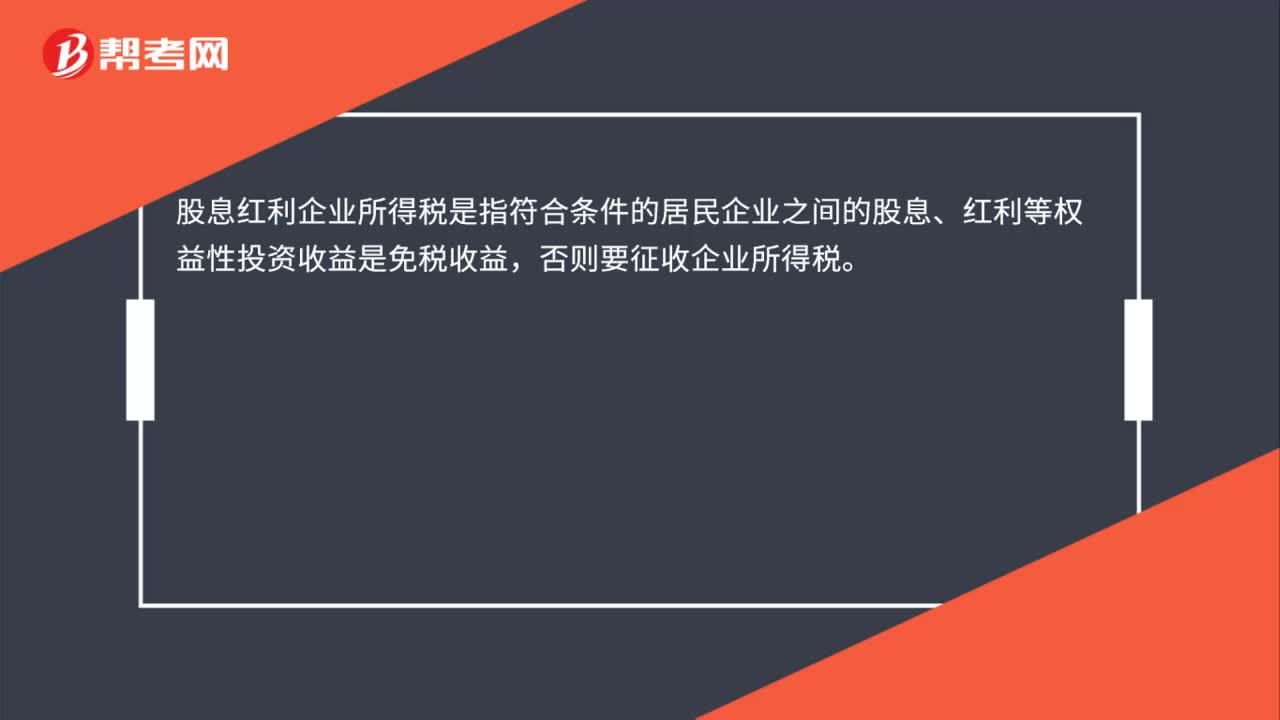

00:19股息紅利企業(yè)所得稅是什么?:股息紅利企業(yè)所得稅是什么?股息紅利企業(yè)所得稅是指符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益是免稅收益,否則要征收企業(yè)所得稅。

01:02

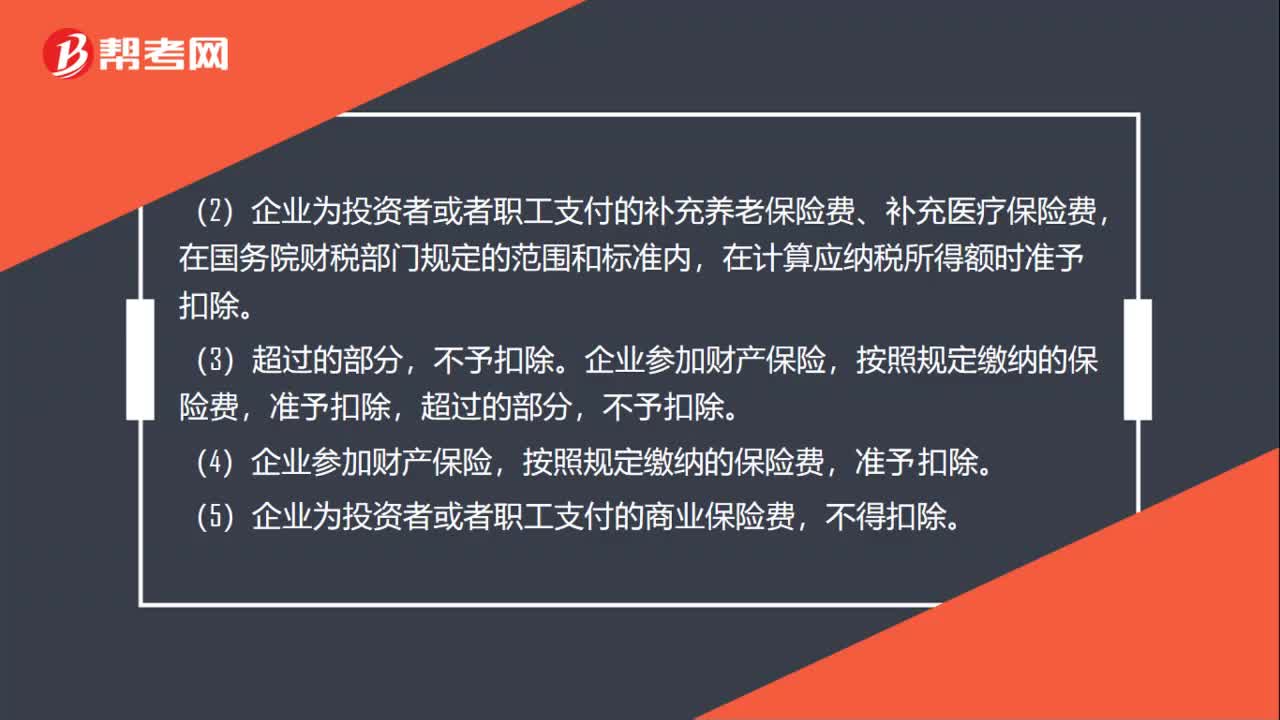

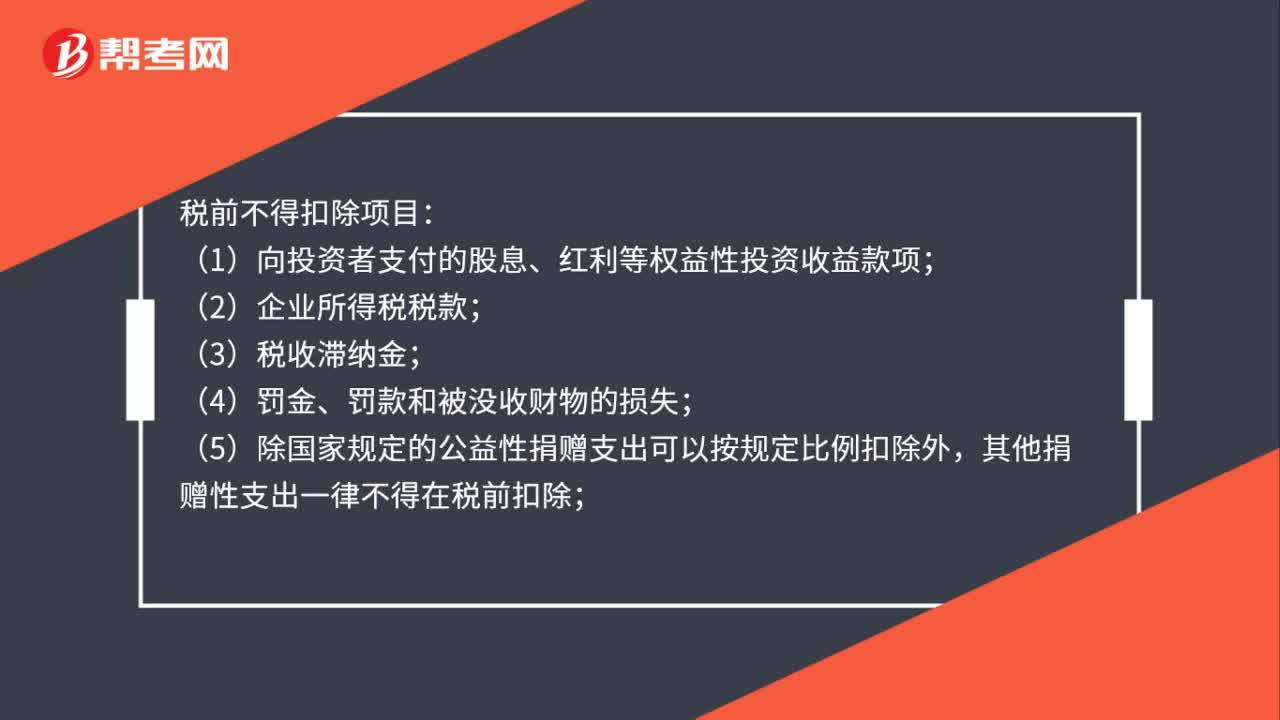

01:02稅前不得扣除項(xiàng)目有哪些?:稅前不得扣除項(xiàng)目:(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng);(2)企業(yè)所得稅稅款;(3)稅收滯納金;(5)除國家規(guī)定的公益性捐贈(zèng)支出可以按規(guī)定比例扣除外,其他捐贈(zèng)性支出一律不得在稅前扣除;(6)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動(dòng)無關(guān)的各種非廣告性質(zhì)的贊助支出;(7)未經(jīng)核定的準(zhǔn)備金支出;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日