下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

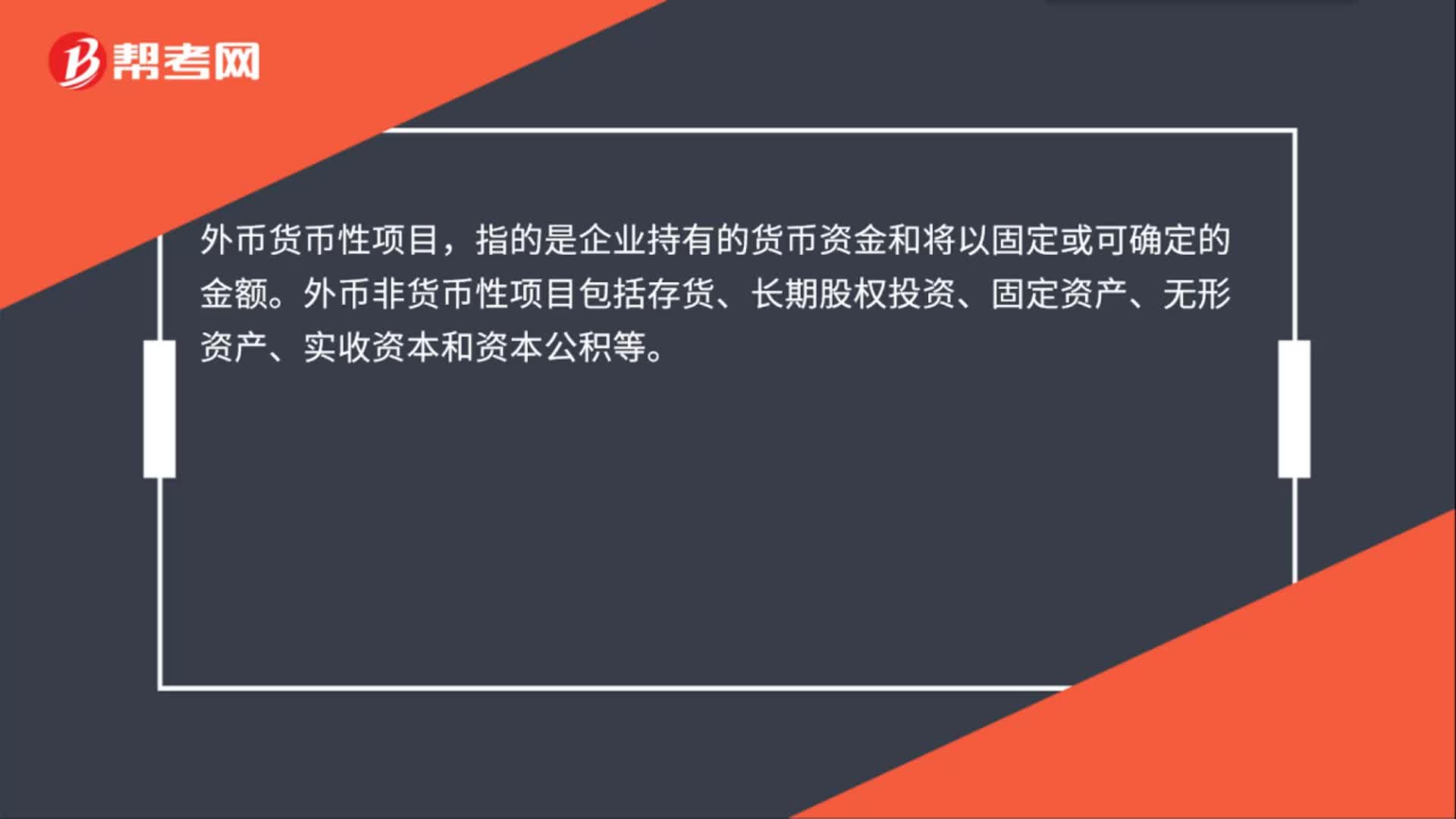

00:27外幣貨幣性項目包括什么?:外幣貨幣性項目包括什么?外幣貨幣性項目,指的是企業(yè)持有的貨幣資金和將以固定或可確定的金額。外幣非貨幣性項目包括存貨、長期股權(quán)投資、固定資產(chǎn)、無形資產(chǎn)、實收資本和資本公積等。

07:12

07:12不得擔任獨立董事的情形有哪些?:不得擔任獨立董事的情形有:上市公司或者其附屬企業(yè)”任職的人員及其直系親屬、主要社會關(guān)系。【提示2】不僅包括上市公司,2. 直接或間接持有上市公司已發(fā)行股份1%以上或者是上市公司前10名股東中的自然人股東及其直系親屬。3. 在直接或間接持有上市公司已發(fā)行股份5%以上的股東單位或在上市公司前5名股東單位任職的人員及其直系親屬。4. 最近1年內(nèi)曾經(jīng)具有前三項所列舉情形的人員。

00:37

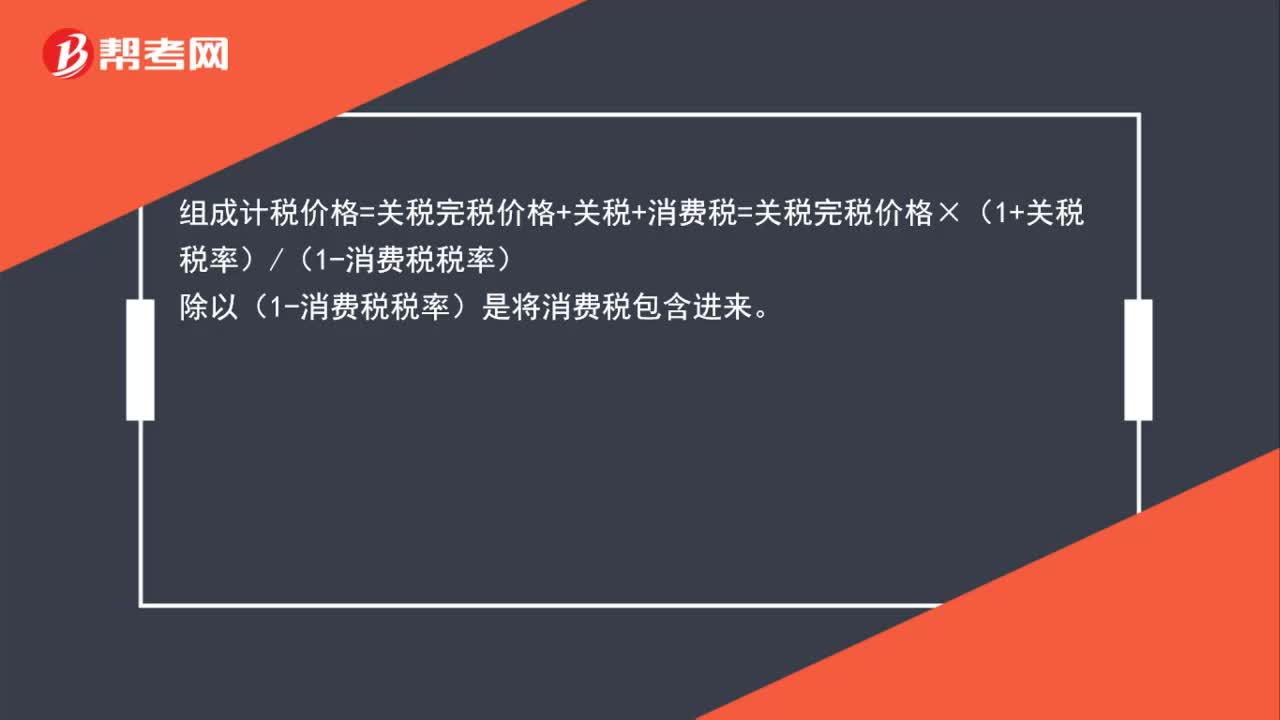

00:37計算組成計稅價格為什么要除以(1-消費稅稅率)?:計算組成計稅價格為什么要除以(1-消費稅稅率)?組成計稅價格=關(guān)稅完稅價格+關(guān)稅+消費稅=關(guān)稅完稅價格×(1+關(guān)稅稅率)(1-消費稅稅率)。除以(1-消費稅稅率)是將消費稅包含進來

02:20

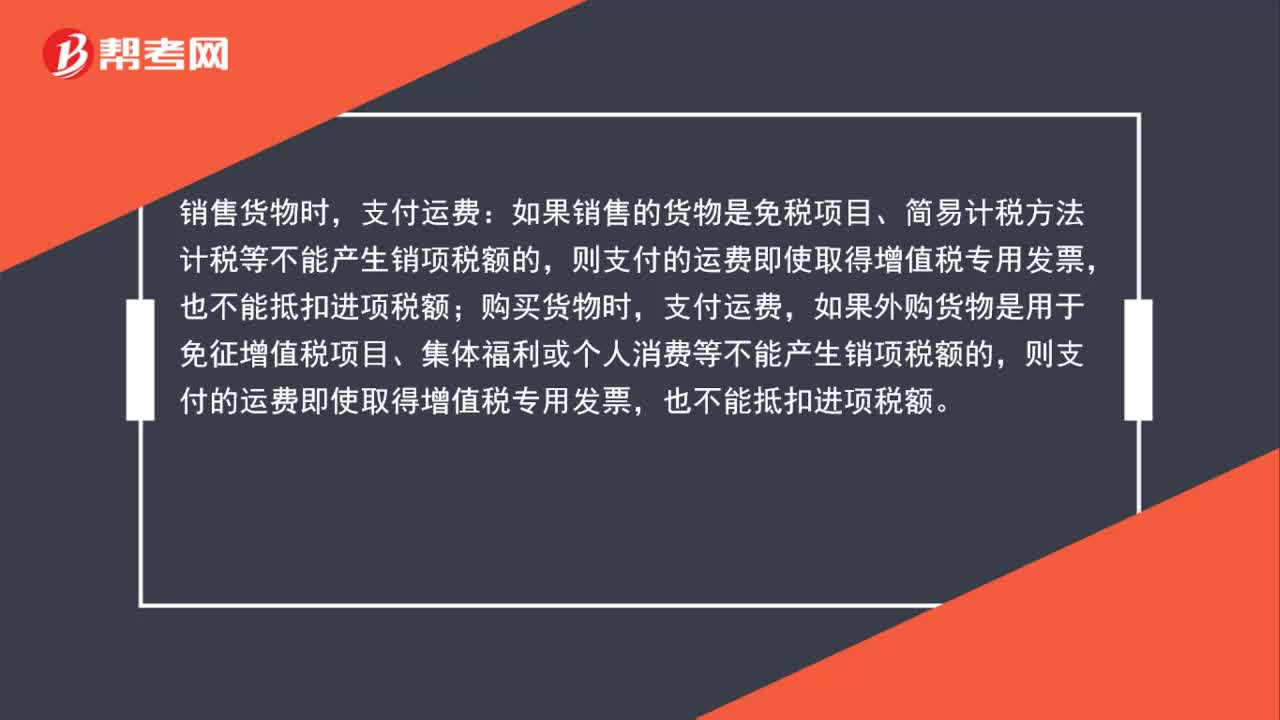

02:20運費進項稅額能否抵扣?:支付運費:如果銷售的貨物是免稅項目、簡易計稅方法計稅等不能產(chǎn)生銷項稅額的,支付運費,如果外購貨物是用于免征增值稅項目、集體福利或個人消費等不能產(chǎn)生銷項稅額的,也不能抵扣進項稅額。如果外購貨物用于增值稅應(yīng)稅項目,取得普通發(fā)票,但是支付的運費取得增值稅專用發(fā)票的,則可以憑票抵扣運費的進項稅額;如果未取得增值稅專用發(fā)票的,則不得抵扣運費的進項稅額。能否抵扣進項稅額主要看兩個方面。

00:35

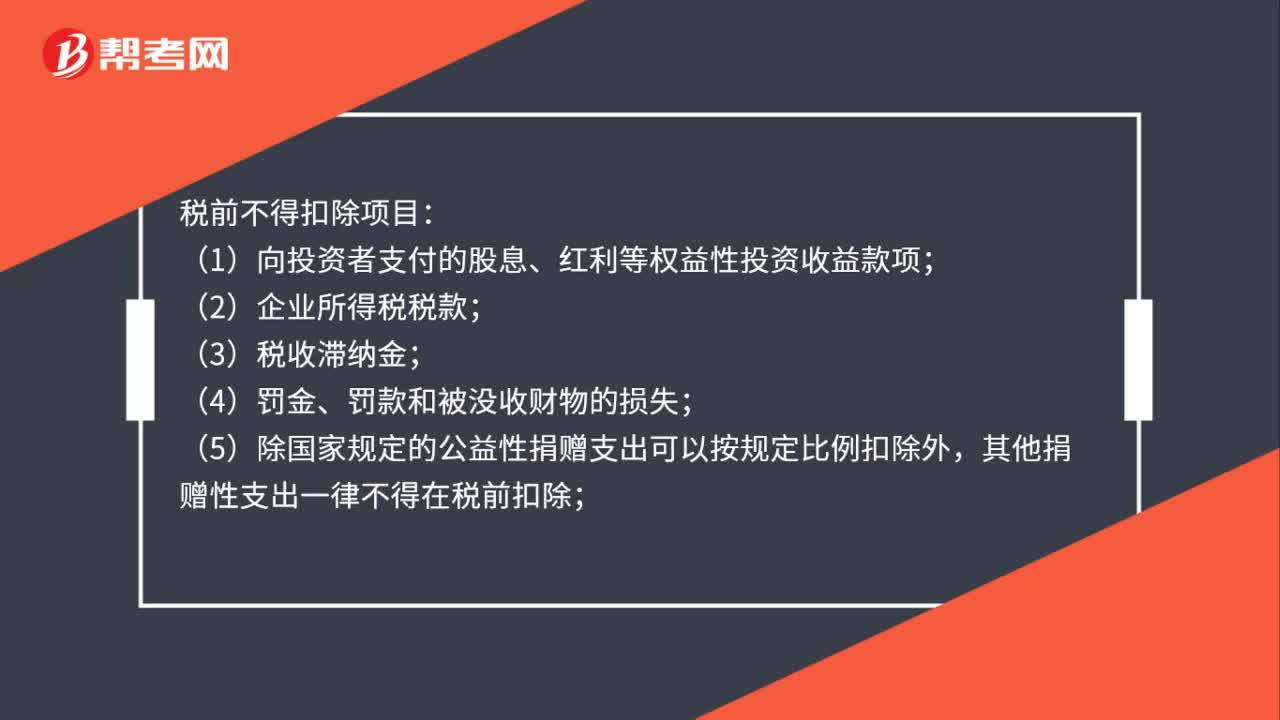

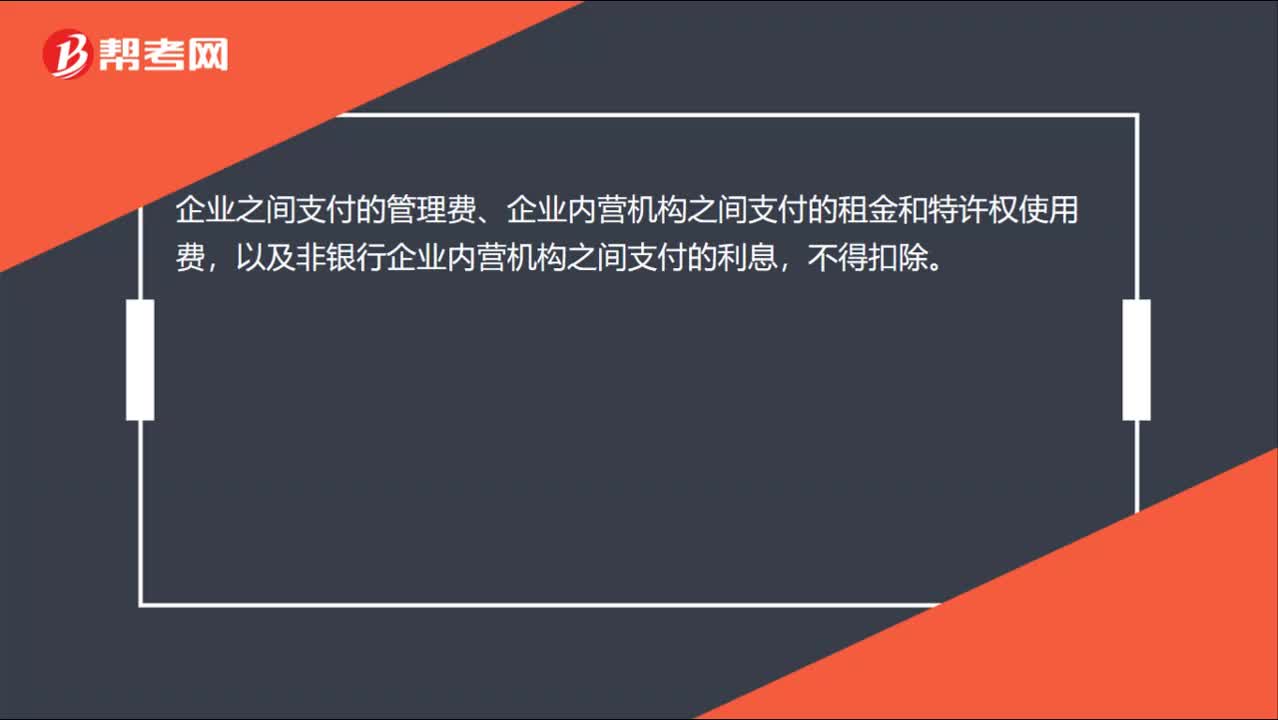

00:35企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金能扣除嗎?:企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金能扣除嗎?企業(yè)之間支付的管理費、企業(yè)內(nèi)營機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營機構(gòu)之間支付的利息,正常的租金是可以扣除的,但是企業(yè)內(nèi)營機構(gòu)之間支付的租金是特別規(guī)定的,不得扣除。

00:44

00:44應(yīng)付債券科目有哪些?:應(yīng)付債券科目有哪些?應(yīng)付債券的明細科目有面值、應(yīng)計利息、利息調(diào)整三個。1. 應(yīng)付債券——面值表示的是債券的票面金額。2. 應(yīng)付債券——應(yīng)計利息是指到期一次還本付息債券在持有期間計提利息計入的科目。3. 應(yīng)付債券——利息調(diào)整,指的是在初始確認時債券面值與實際收到的款項的差額,以及在持有期間財務(wù)費用與應(yīng)付利息之間的差額。

02:40

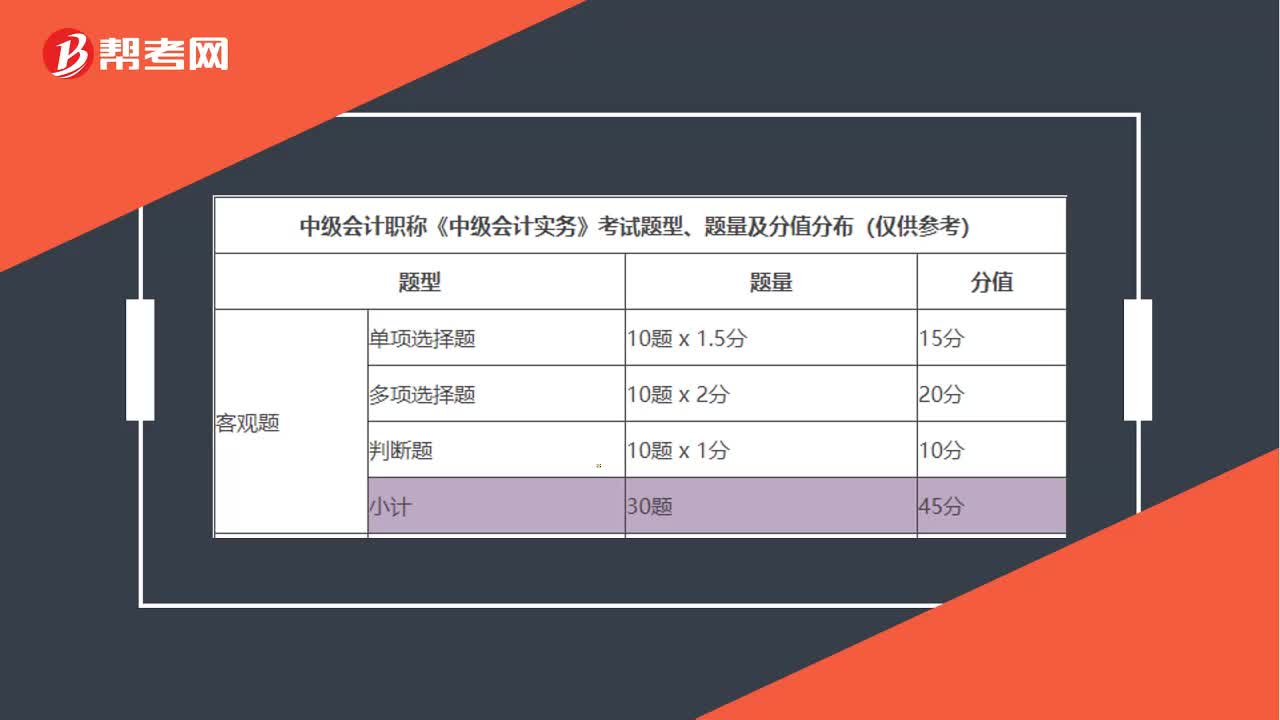

02:40中級會計師考試科目有哪些?:中級會計師考試科目有哪些?中級會計職稱考試科目包括:《中級會計實務(wù)》、《財務(wù)管理》和《經(jīng)濟法》。參加中級會計職稱考試的人員,應(yīng)在連續(xù)的兩個考試年度內(nèi)通過全部科目的考試,方可獲得中級資格證書。以下為中級會計職稱考試各科目題型分析:

01:08

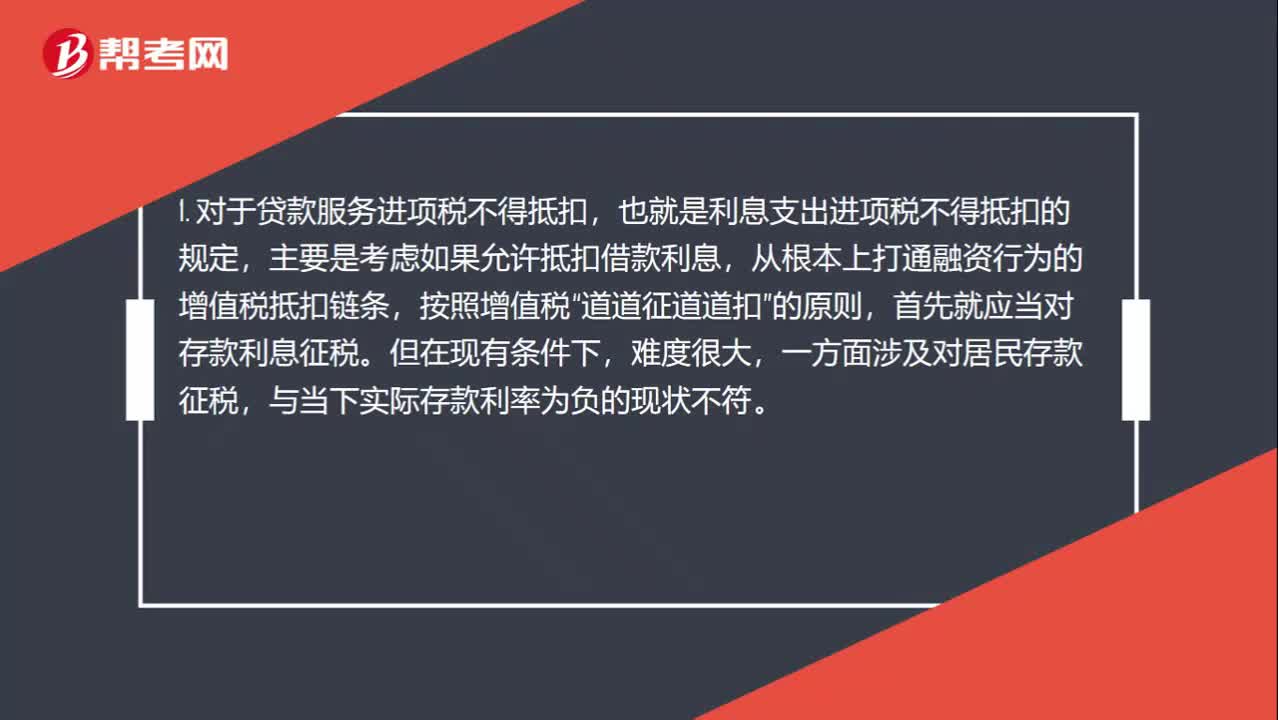

01:08收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,那算什么呢?:收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,1. 對于貸款服務(wù)進項稅不得抵扣,也就是利息支出進項稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應(yīng)當對存款利息征稅。但在現(xiàn)有條件下,一方面涉及對居民存款征稅,與當下實際存款利率為負的現(xiàn)狀不符。

00:27

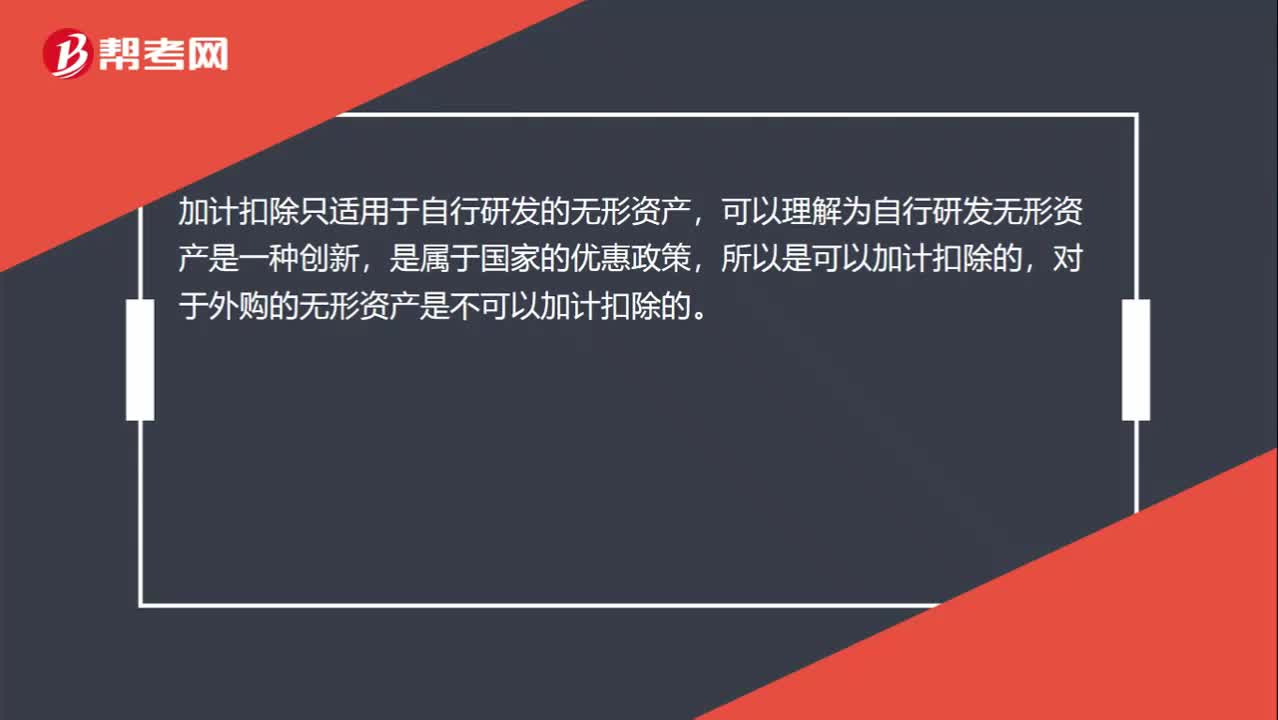

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

00:55

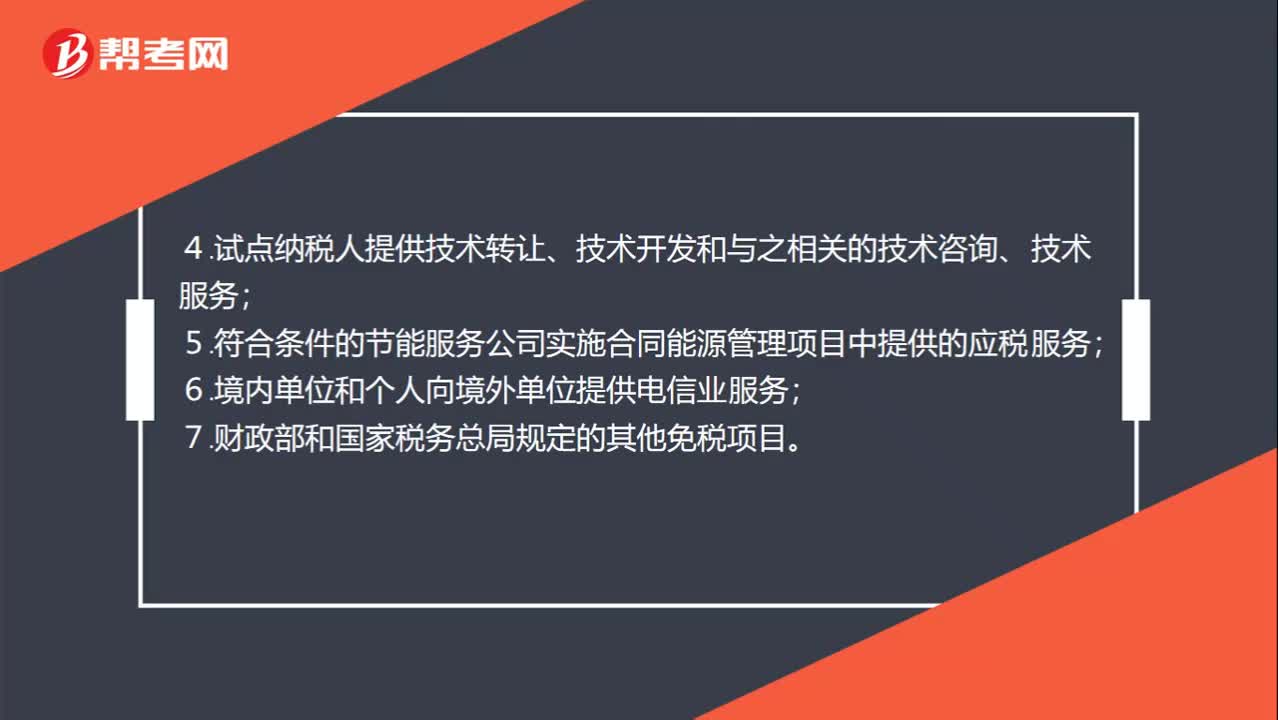

00:55免征增值稅賬務(wù)處理項目有哪些 ?:免征增值稅賬務(wù)處理項目有哪些?部分經(jīng)營業(yè)務(wù)免征增值稅:1.個人轉(zhuǎn)讓著作權(quán);2.殘疾人個人提供應(yīng)稅服務(wù);3.航空公司提供飛機播灑農(nóng)藥服務(wù);4.試點納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實施合同能源管理項目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務(wù);7.財政部和國家稅務(wù)總局規(guī)定的其他免稅項目。

00:22

00:22會計科目分類有哪些?:會計科目分類有哪些?會計科目按其反映的經(jīng)濟內(nèi)容不同,可分為資產(chǎn)類科目、負債類科目、共同類科目、所有者權(quán)益類科目、成本類科目和損益類科目。

00:46

00:46直接人工預(yù)算為什么不是存貨項目的金額來源?:直接人工預(yù)算為什么不是存貨項目的金額來源?直接人工屬于生產(chǎn)成本,但是直接人工僅僅實現(xiàn)了生產(chǎn)成本,并未區(qū)分是完工產(chǎn)品還是在產(chǎn)品的,是歸屬于已經(jīng)銷售出去的產(chǎn)品還是未銷售的存貨的,所以它是無法成為存貨項目的金額來源的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日