下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

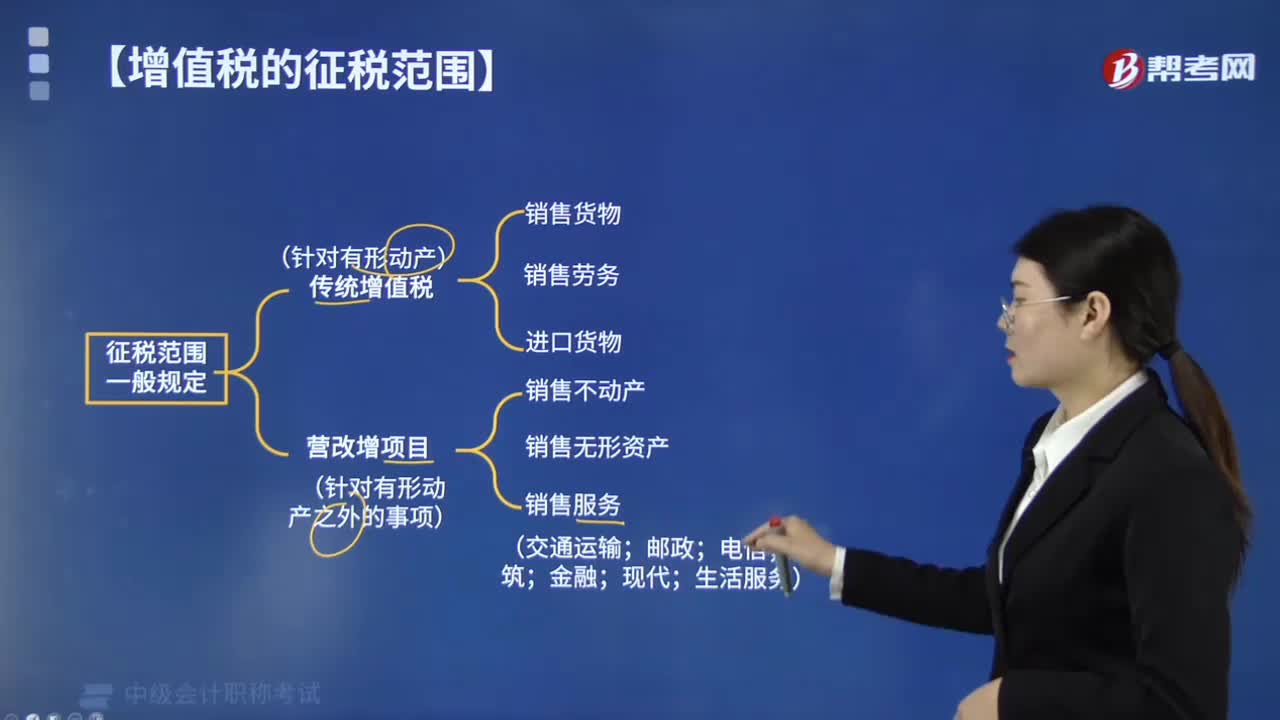

00:54增值稅年底進項大于銷項怎么做賬?:增值稅年底進項大于銷項怎么做賬?進項稅額大于銷項稅額會計分錄:年末,如果有留抵稅額,企業(yè)應(yīng)將本月多交的增值稅做如下會計處理:應(yīng)交稅金-應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):如果有應(yīng)交未交增值稅,借;應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸。應(yīng)交稅金——未交增值稅應(yīng)交稅金——應(yīng)交增值稅科目的期末借方余額反映尚未抵扣的增值稅貸方余額反映未交的增值稅

00:37

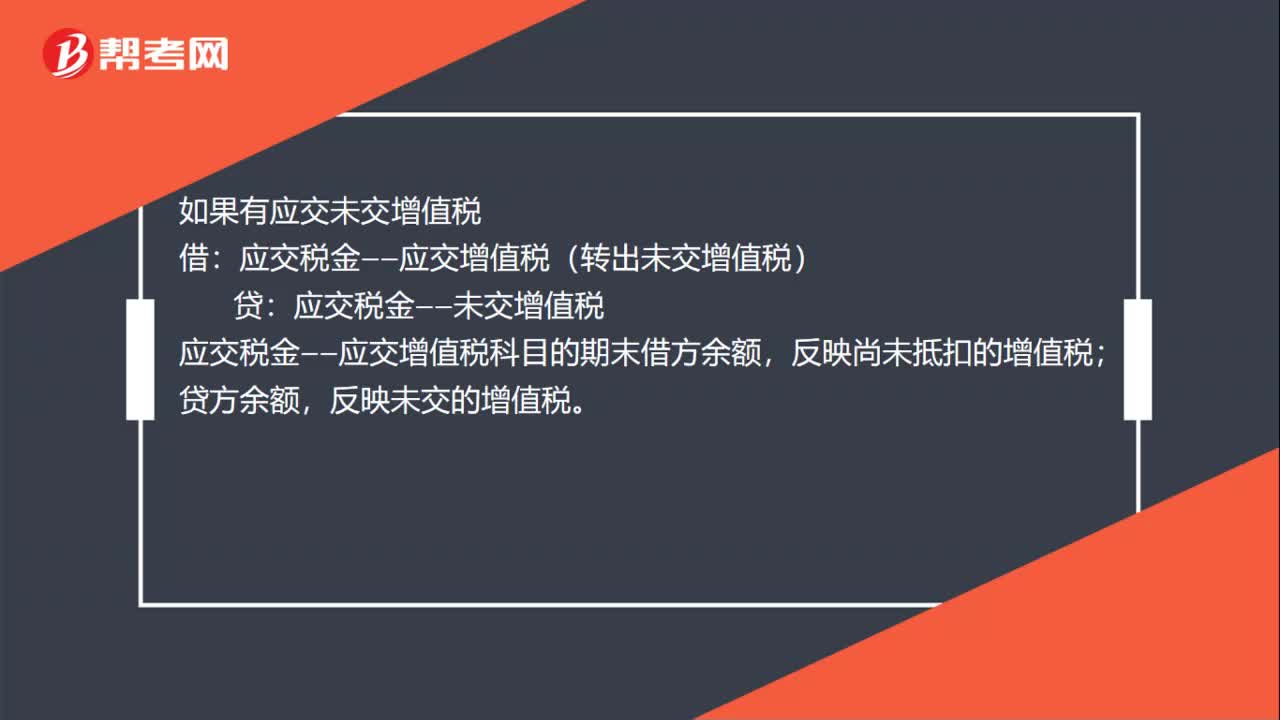

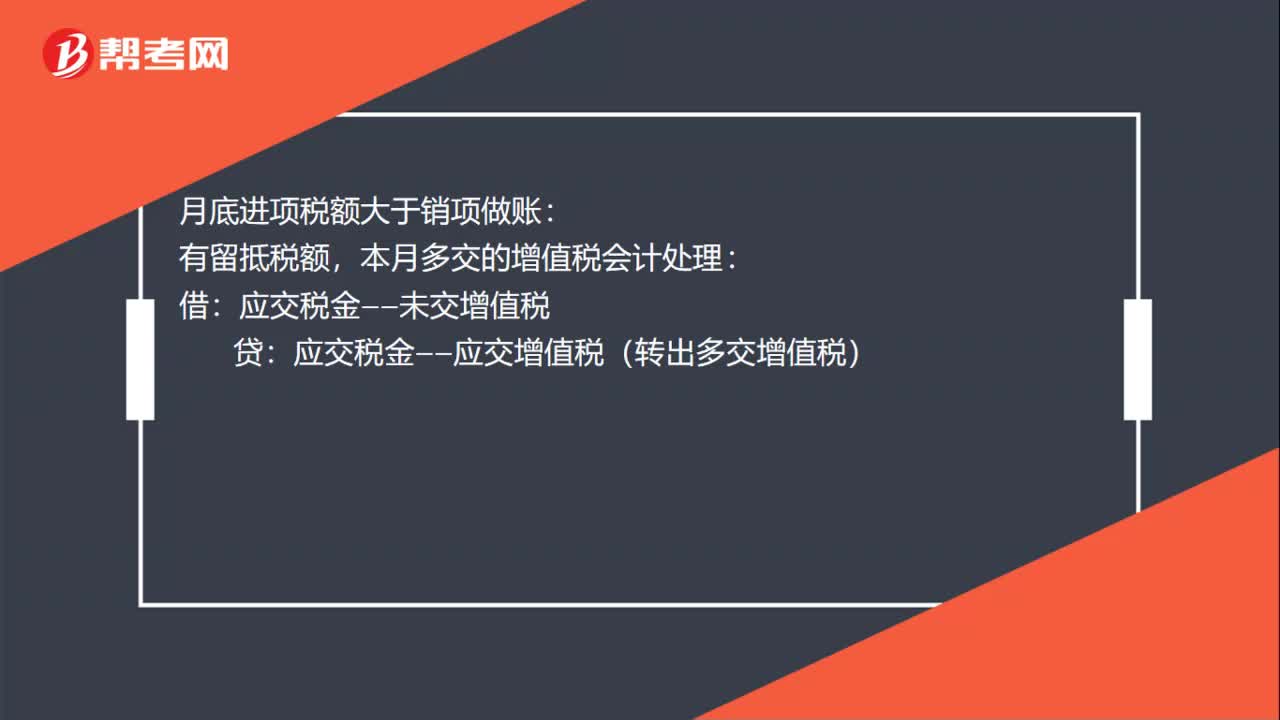

00:37月底進項稅額大于銷項如何做賬?:月底進項稅額大于銷項做賬:有留抵稅額,本月多交的增值稅會計處理:貸:應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):有應(yīng)交未交增值稅:借應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅金——未交增值稅

00:36

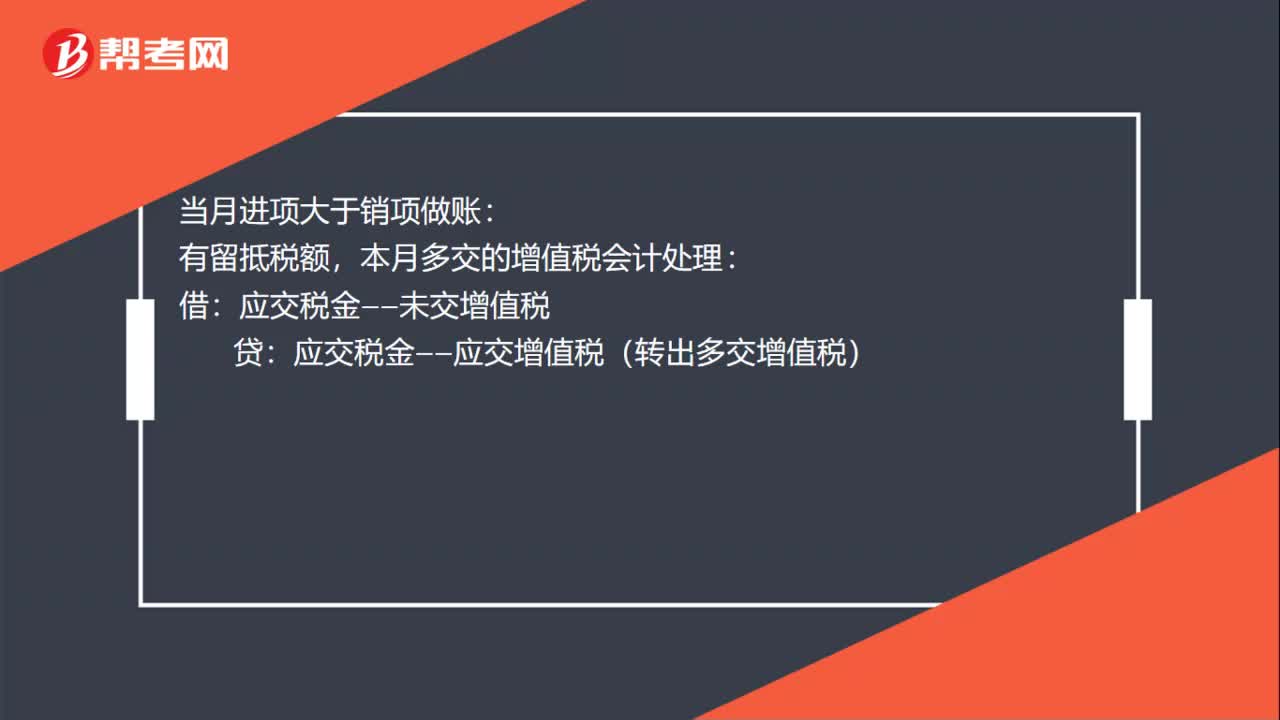

00:36當(dāng)月進項大于銷項怎么做賬?:當(dāng)月進項大于銷項做賬:有留抵稅額,本月多交的增值稅會計處理:應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):有應(yīng)交未交增值稅:借應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅金——未交增值稅

00:37

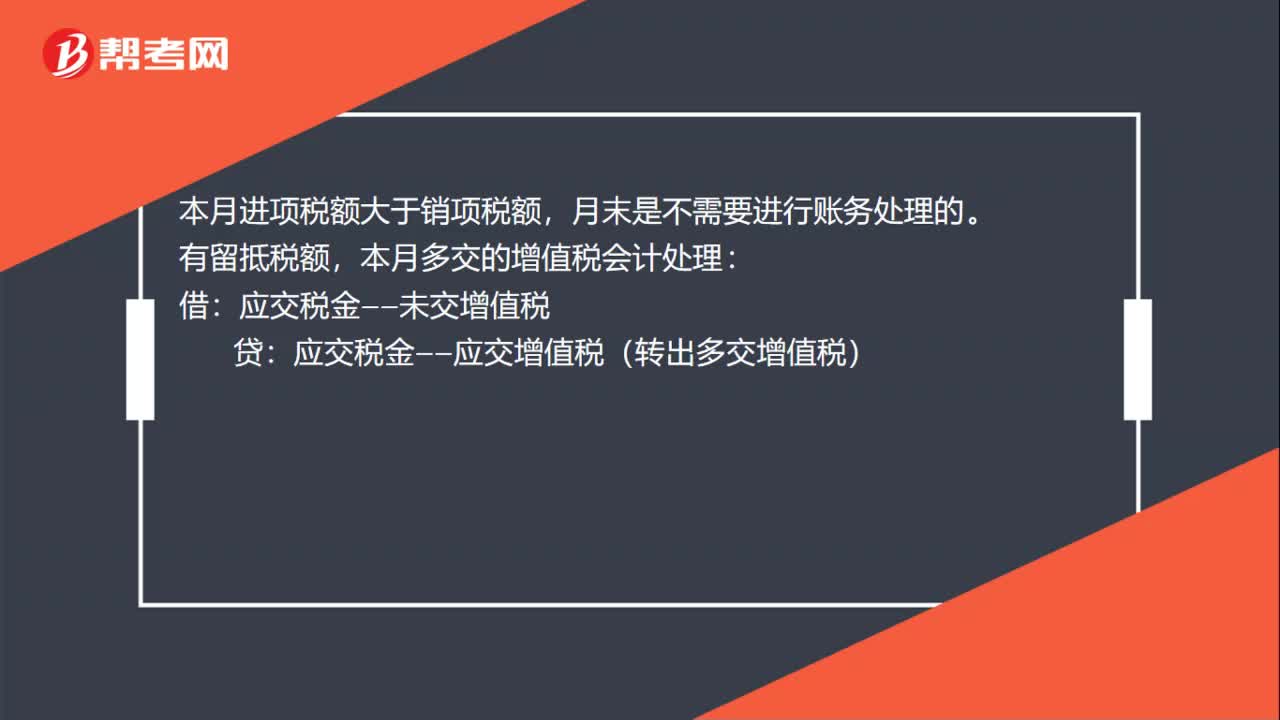

00:37本月進項稅額大于銷項稅額如何做賬?:本月進項稅額大于銷項稅額如何做賬?本月進項稅額大于銷項稅額,月末是不需要進行賬務(wù)處理的。有留抵稅額,本月多交的增值稅會計處理:貸:應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):有應(yīng)交未交增值稅:借應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅金——未交增值稅

00:27

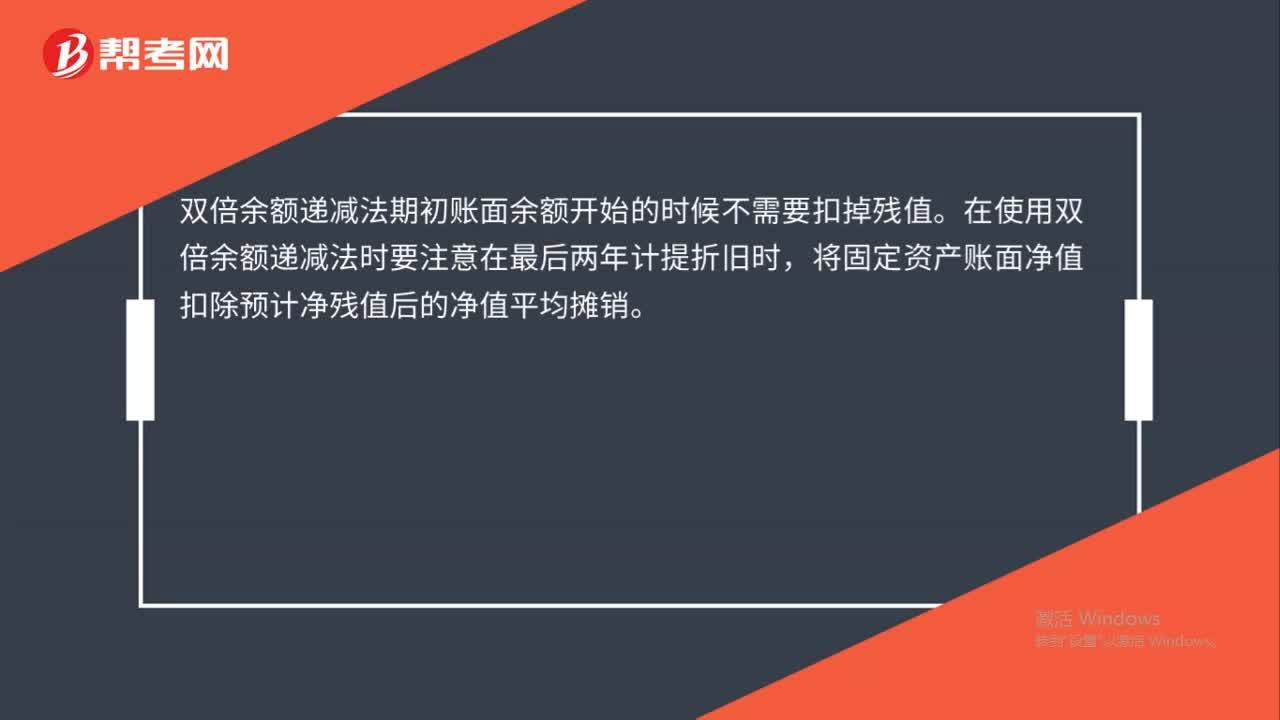

00:27雙倍余額遞減法期初賬面余額要扣掉殘值嗎?:雙倍余額遞減法期初賬面余額要扣掉殘值嗎?倍余額遞減法期初賬面余額開始的時候不需要扣掉殘值。在使用雙倍余額遞減法時要注意在最后兩年計提折舊時,將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的凈值平均攤銷。

01:02

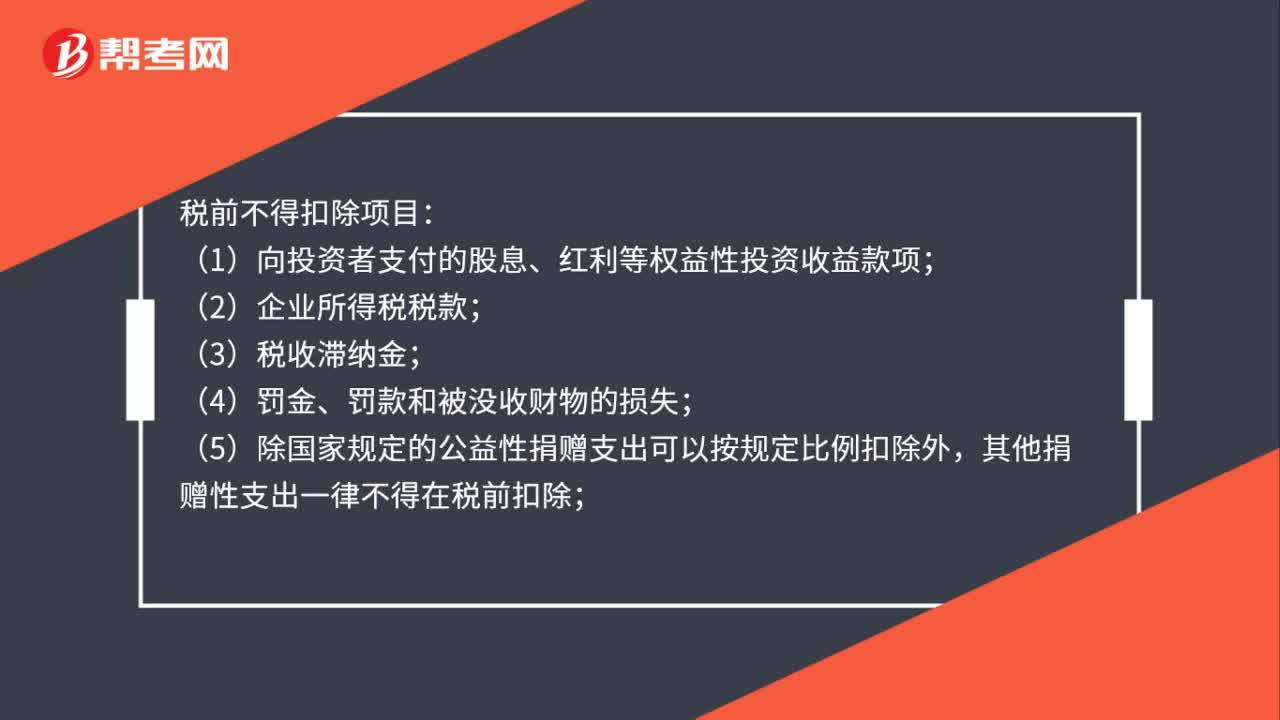

01:02稅前不得扣除項目有哪些?:稅前不得扣除項目:(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項;(2)企業(yè)所得稅稅款;(3)稅收滯納金;(5)除國家規(guī)定的公益性捐贈支出可以按規(guī)定比例扣除外,其他捐贈性支出一律不得在稅前扣除;(6)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關(guān)的各種非廣告性質(zhì)的贊助支出;(7)未經(jīng)核定的準(zhǔn)備金支出;(8)企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費。

01:01

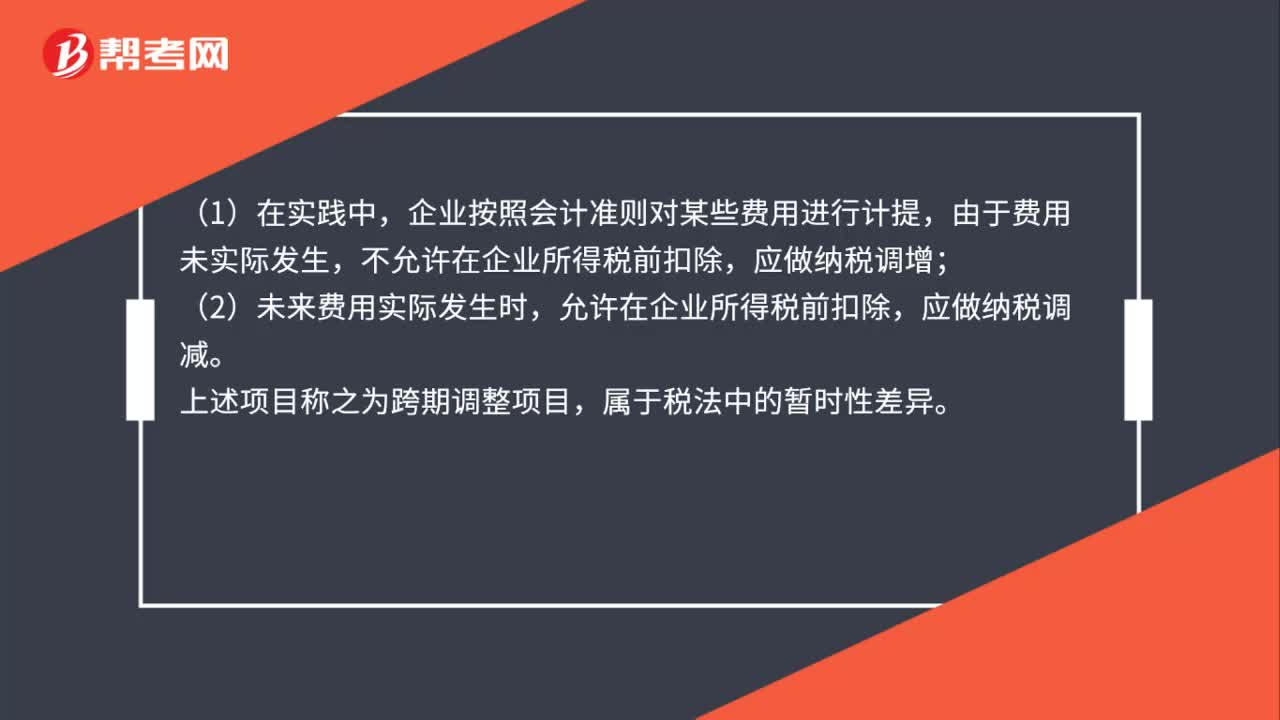

01:01跨期扣除項目包括什么?:跨期扣除項目包括什么?《企業(yè)所得稅法》第八條規(guī)定,企業(yè)實際發(fā)生的、與生產(chǎn)經(jīng)營相關(guān)的和合理的支出允許在稅前扣除,該規(guī)定闡述了企業(yè)所得稅前扣除的三個原則。實際發(fā)生、相關(guān)性和合理性原則,其中實際發(fā)生的原則是首要原則。(1)在實踐中,企業(yè)按照會計準(zhǔn)則對某些費用進行計提,由于費用未實際發(fā)生,應(yīng)做納稅調(diào)增;(2)未來費用實際發(fā)生時,允許在企業(yè)所得稅前扣除,應(yīng)做納稅調(diào)減。上述項目稱之為跨期調(diào)整項目。

00:31

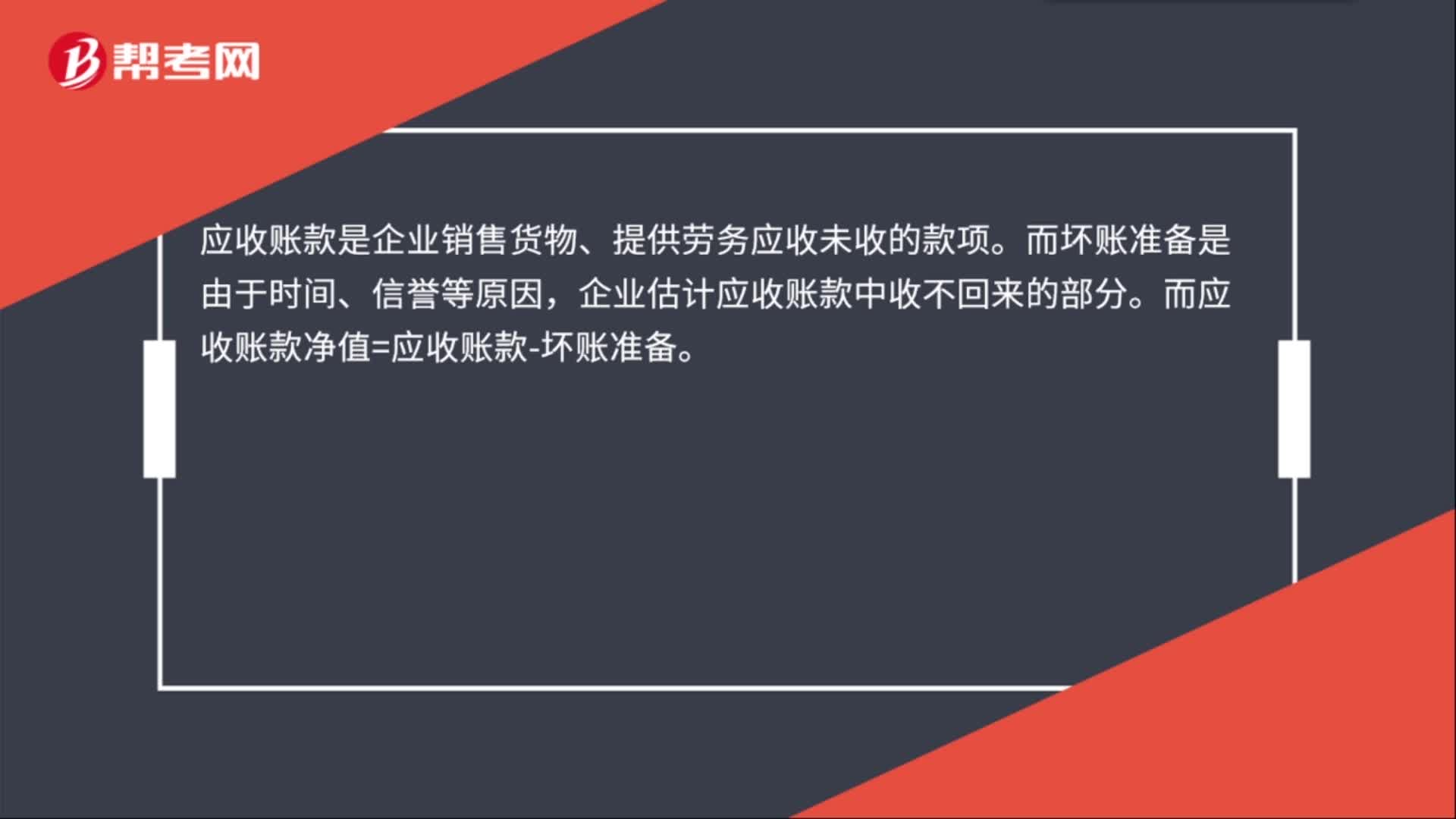

00:31應(yīng)收款項凈額是什么?:應(yīng)收款項凈額是什么?應(yīng)收賬款是企業(yè)銷售貨物、提供勞務(wù)應(yīng)收未收的款項。而壞賬準(zhǔn)備是由于時間、信譽等原因,企業(yè)估計應(yīng)收賬款中收不回來的部分。而應(yīng)收賬款凈值=應(yīng)收賬款-壞賬準(zhǔn)備。

00:17

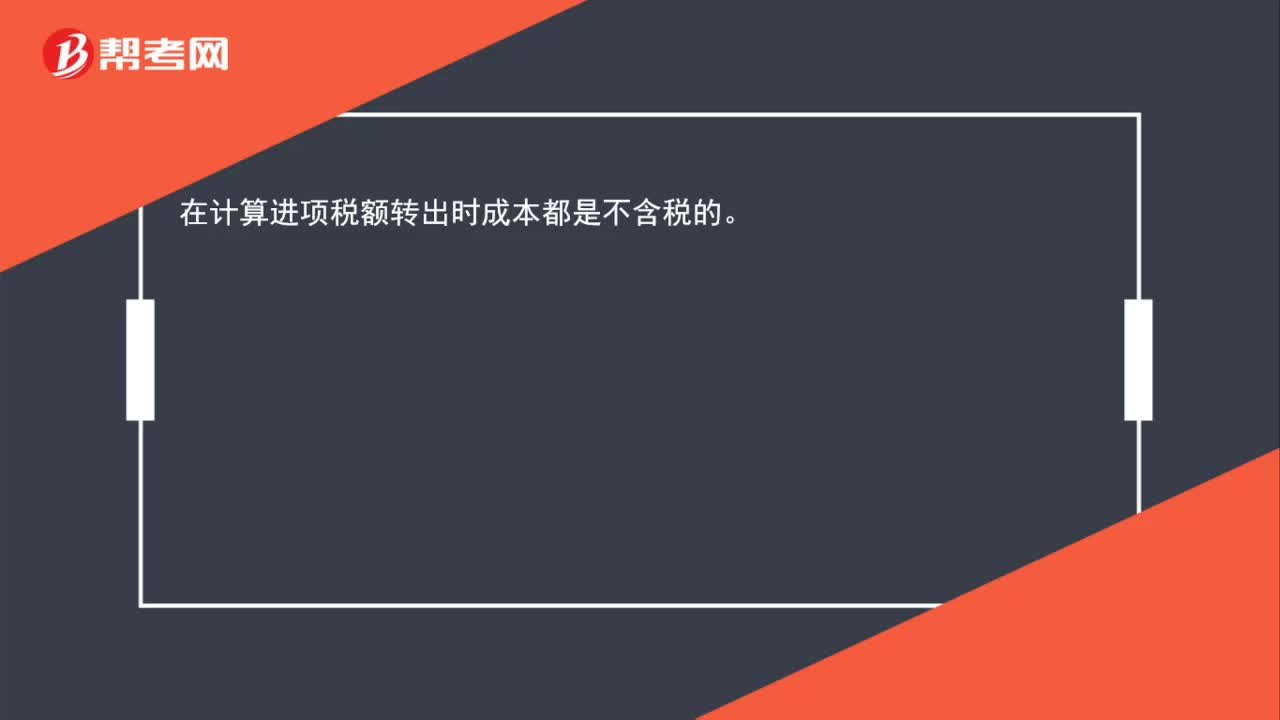

00:17什么情況下進賬稅額轉(zhuǎn)出是含稅的呢?:在計算進項稅額轉(zhuǎn)出時成本都是不含稅的。

02:20

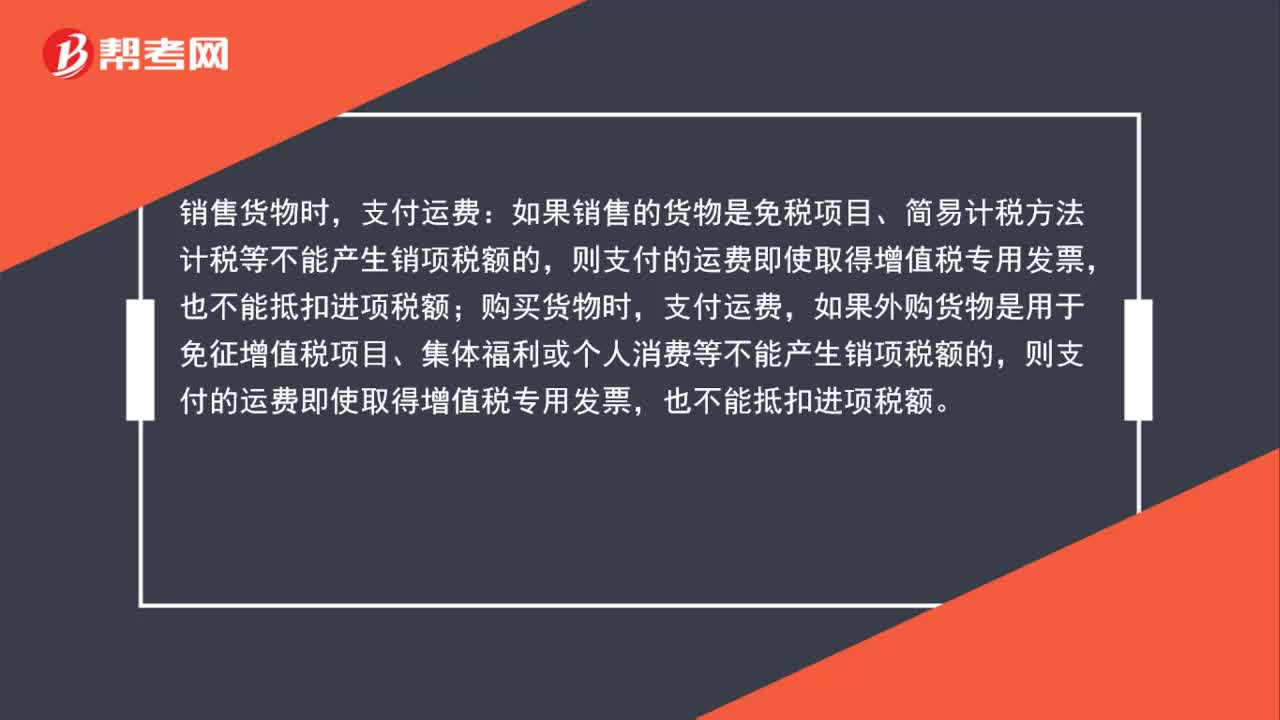

02:20運費進項稅額能否抵扣?:支付運費:如果銷售的貨物是免稅項目、簡易計稅方法計稅等不能產(chǎn)生銷項稅額的,支付運費,如果外購貨物是用于免征增值稅項目、集體福利或個人消費等不能產(chǎn)生銷項稅額的,也不能抵扣進項稅額。如果外購貨物用于增值稅應(yīng)稅項目,取得普通發(fā)票,但是支付的運費取得增值稅專用發(fā)票的,則可以憑票抵扣運費的進項稅額;如果未取得增值稅專用發(fā)票的,則不得抵扣運費的進項稅額。能否抵扣進項稅額主要看兩個方面。

01:08

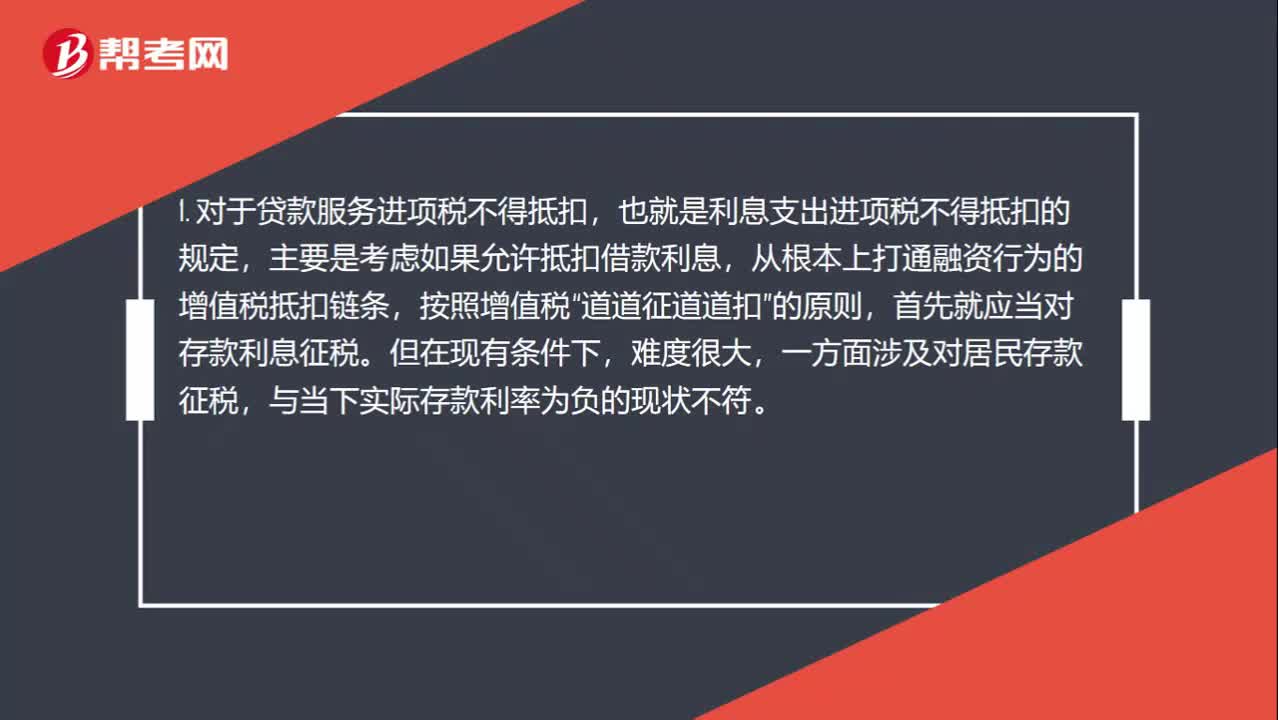

01:08收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,那算什么呢?:收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,1. 對于貸款服務(wù)進項稅不得抵扣,也就是利息支出進項稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應(yīng)當(dāng)對存款利息征稅。但在現(xiàn)有條件下,一方面涉及對居民存款征稅,與當(dāng)下實際存款利率為負(fù)的現(xiàn)狀不符。

00:55

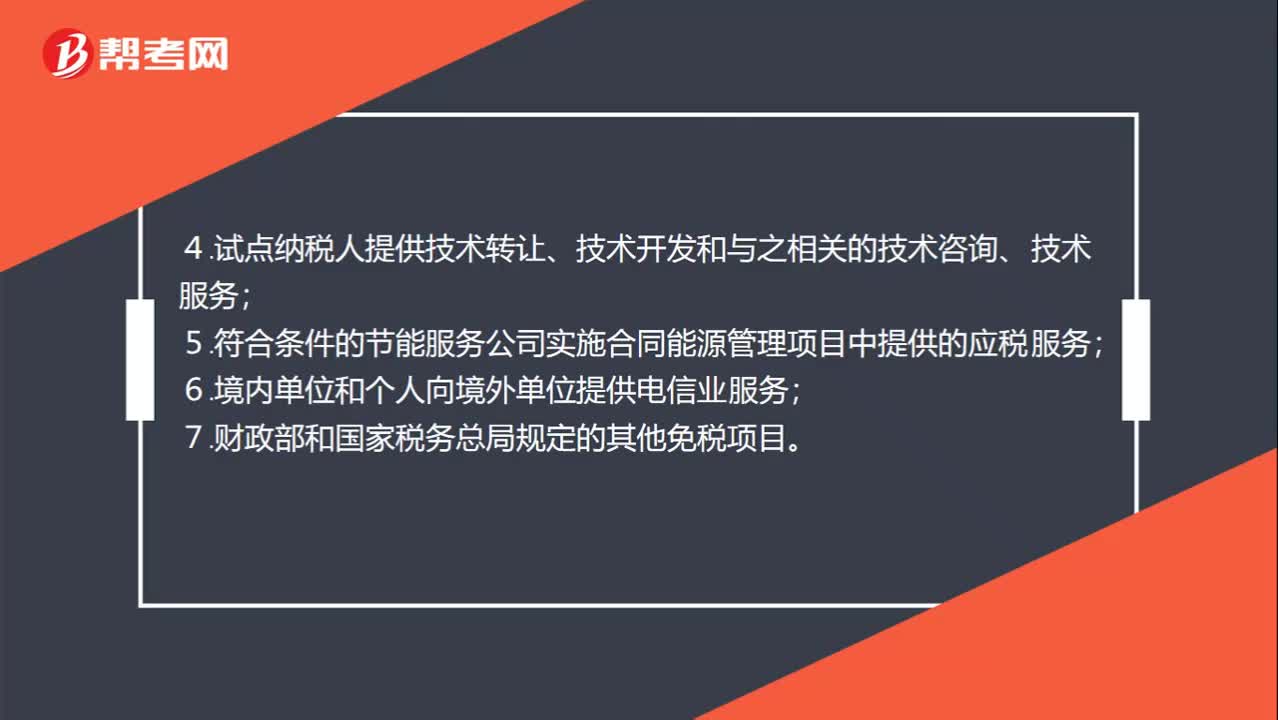

00:55免征增值稅賬務(wù)處理項目有哪些 ?:免征增值稅賬務(wù)處理項目有哪些?部分經(jīng)營業(yè)務(wù)免征增值稅:1.個人轉(zhuǎn)讓著作權(quán);2.殘疾人個人提供應(yīng)稅服務(wù);3.航空公司提供飛機播灑農(nóng)藥服務(wù);4.試點納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實施合同能源管理項目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務(wù);7.財政部和國家稅務(wù)總局規(guī)定的其他免稅項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日