下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

12:23

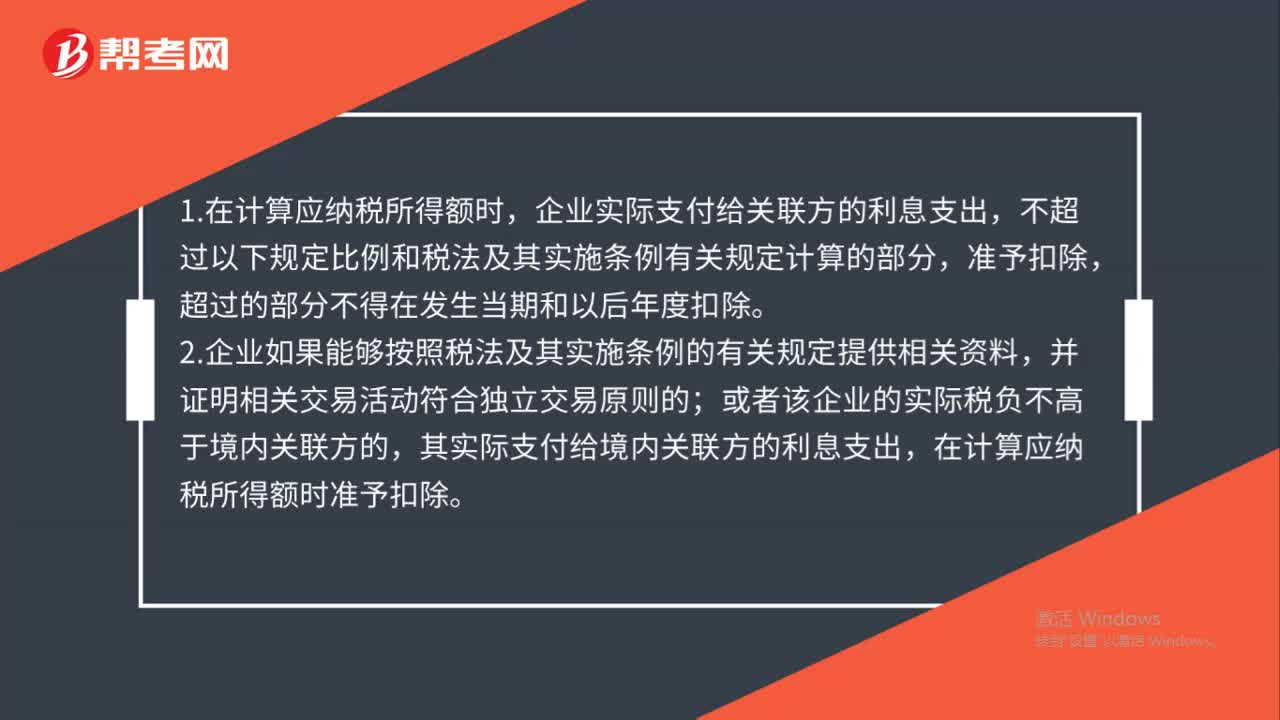

12:23與生產(chǎn)經(jīng)營直接相關的其他扣除項目有哪些?:(1)企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的合理的不需要資本化的借款費用。(2)企業(yè)存貨因非正常損失而不能從增值稅銷項稅額中抵扣的進項稅額,準予與存貨損失一并在稅前扣除;損失額=存貨成本+不得抵扣的進項稅額-責任人賠償和保險賠款,【分析】甲企業(yè)稅前可以扣除的損失=30+30×13%-8+20=45.9(萬元)。以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出,以融資租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出。

04:37

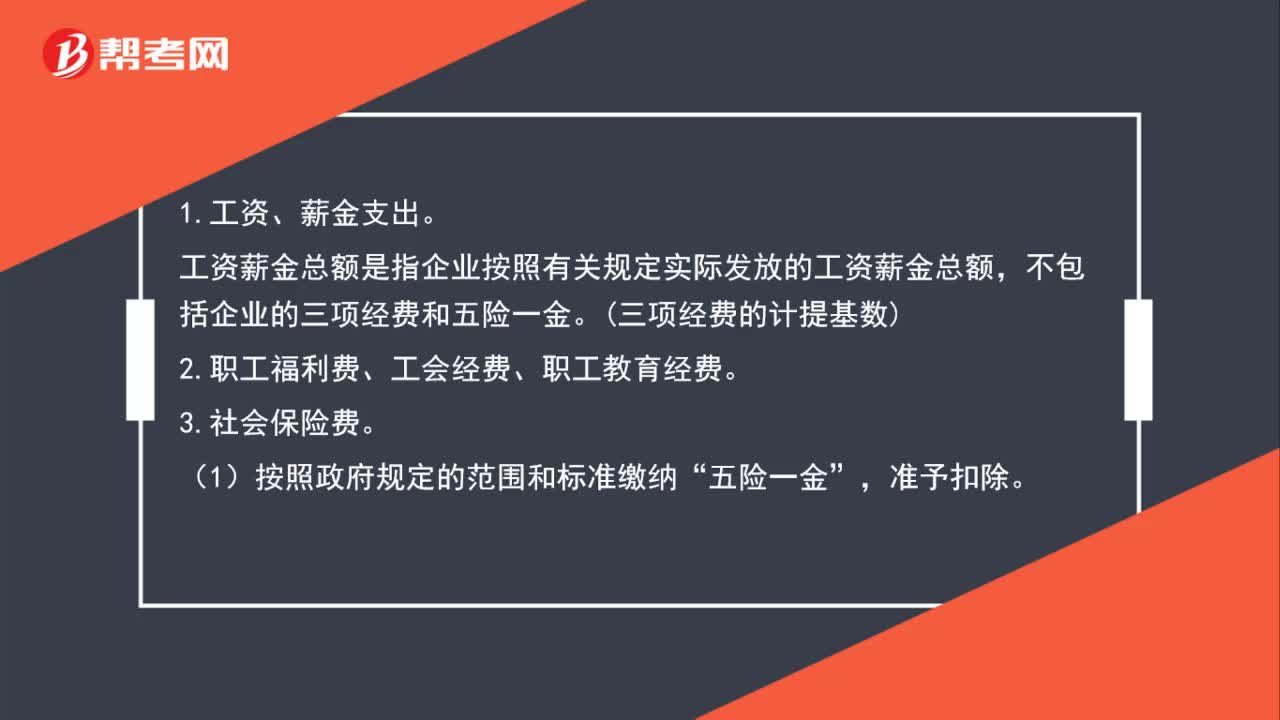

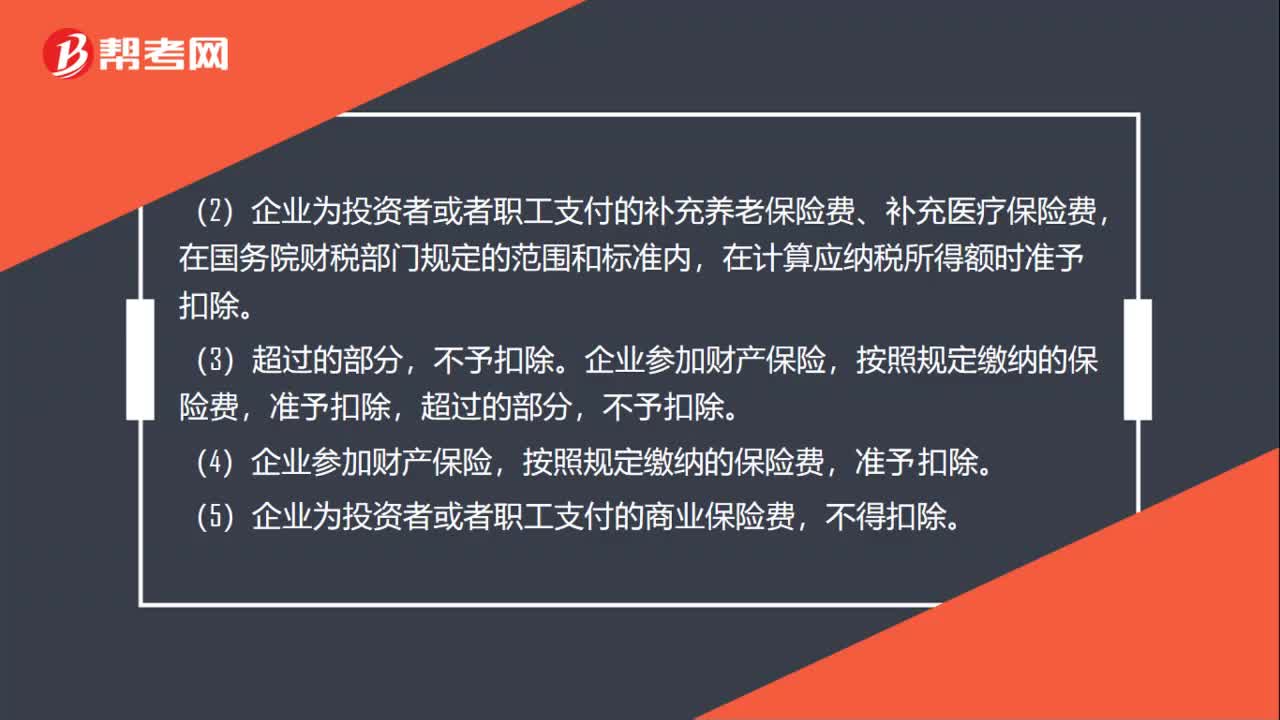

04:37社會保險費準予扣除的項目有哪些?:社會保險費準予扣除的項目有:準予在企業(yè)所得稅前扣除。企業(yè)依照國務院有關主管部門或者省級人民政府規(guī)定的范圍和標準為職工繳納的基本養(yǎng)老保險費、基本醫(yī)療保險費、失業(yè)保險費、工傷保險費、生育保險費等基本社會保險費和住房公積金,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。

05:39

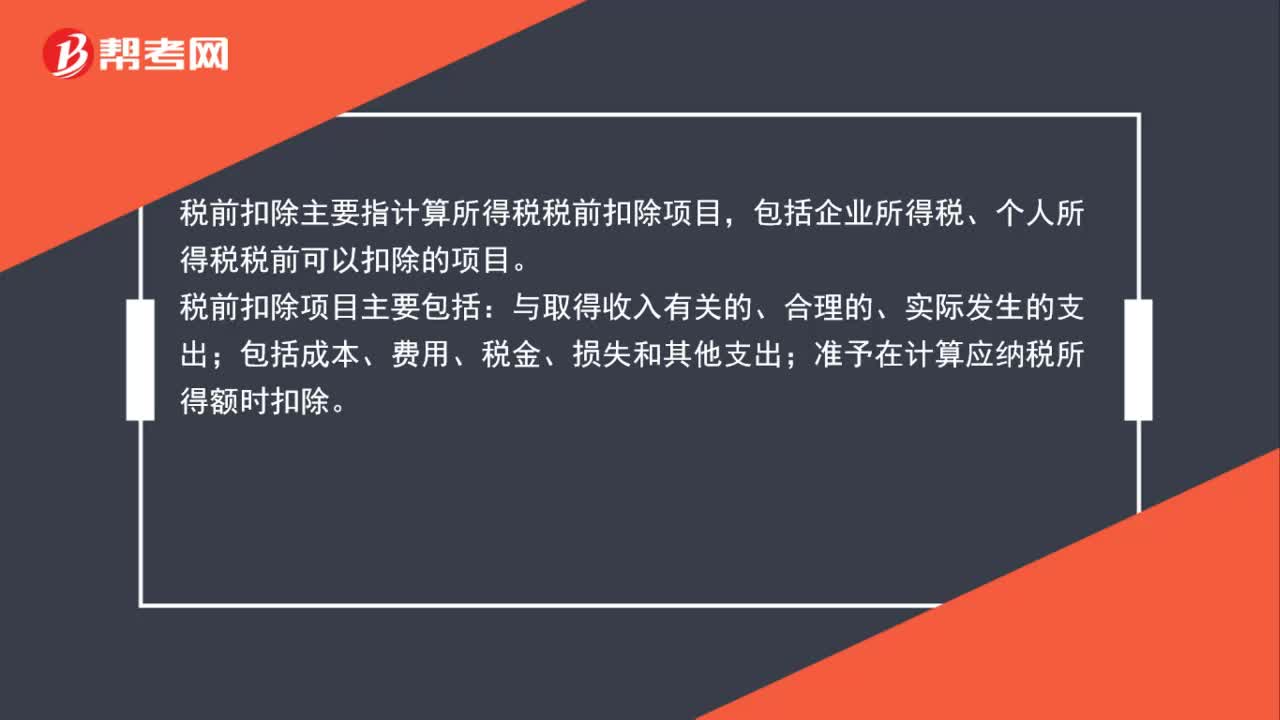

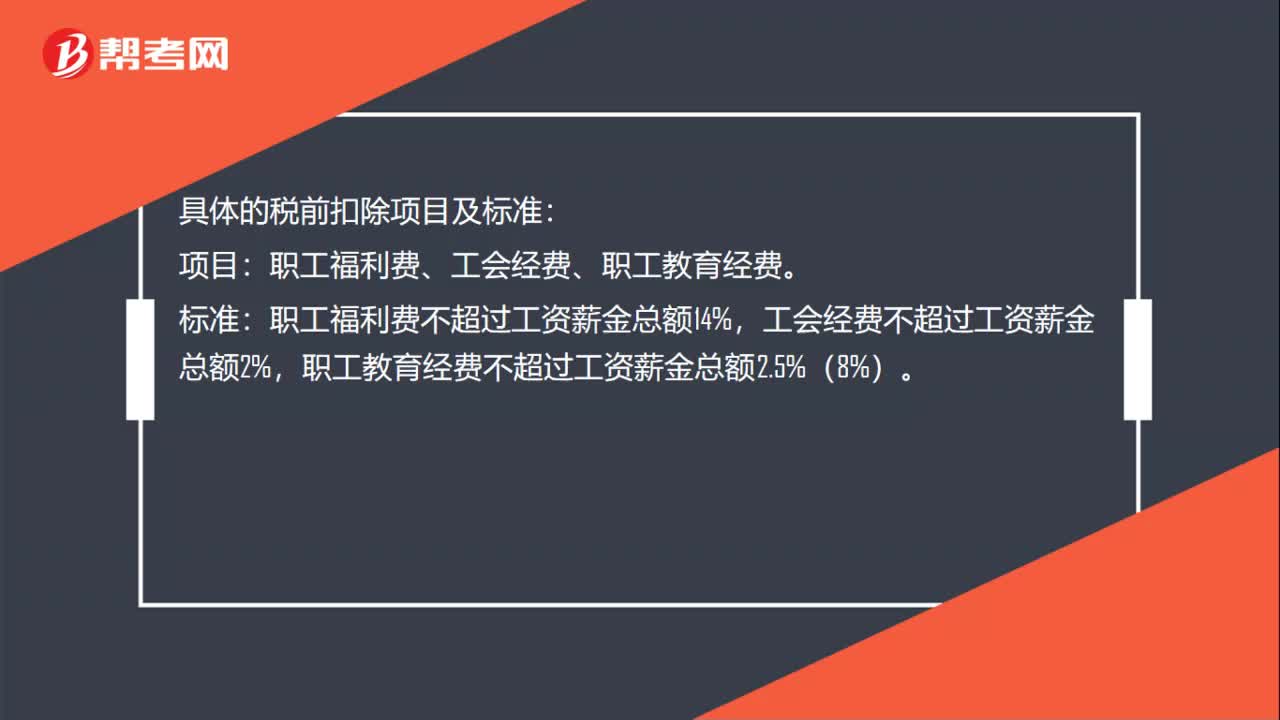

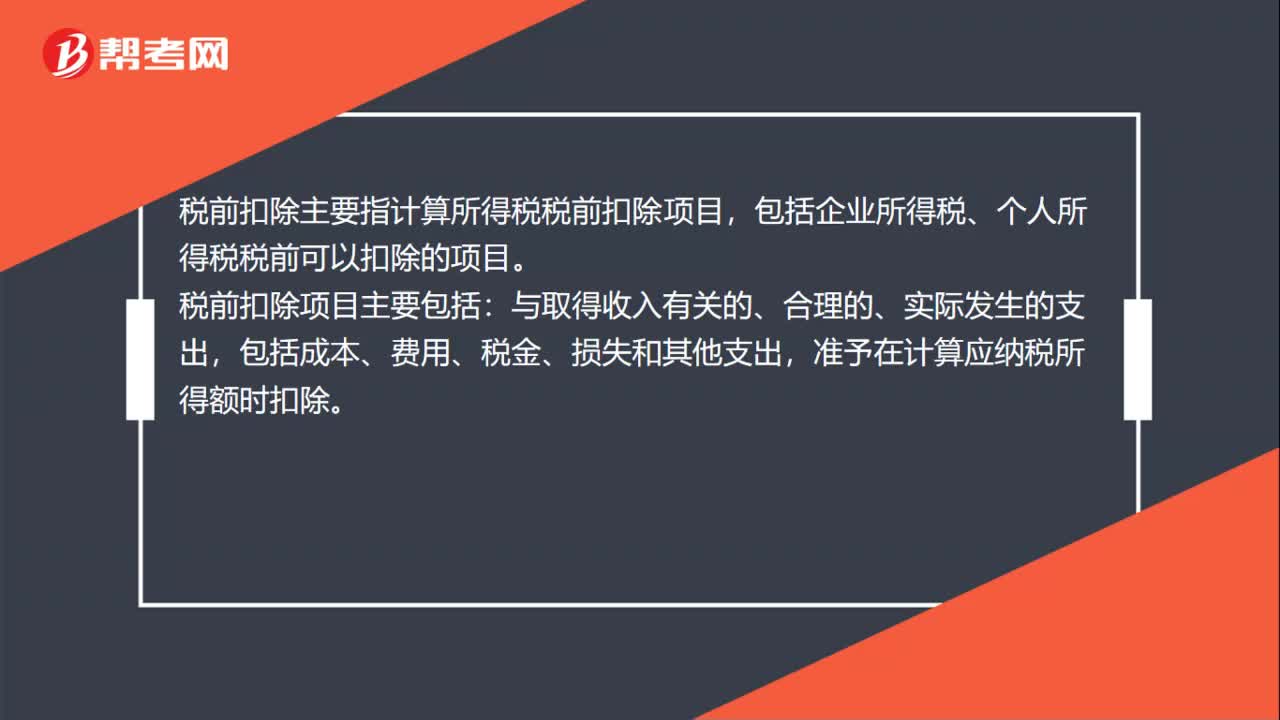

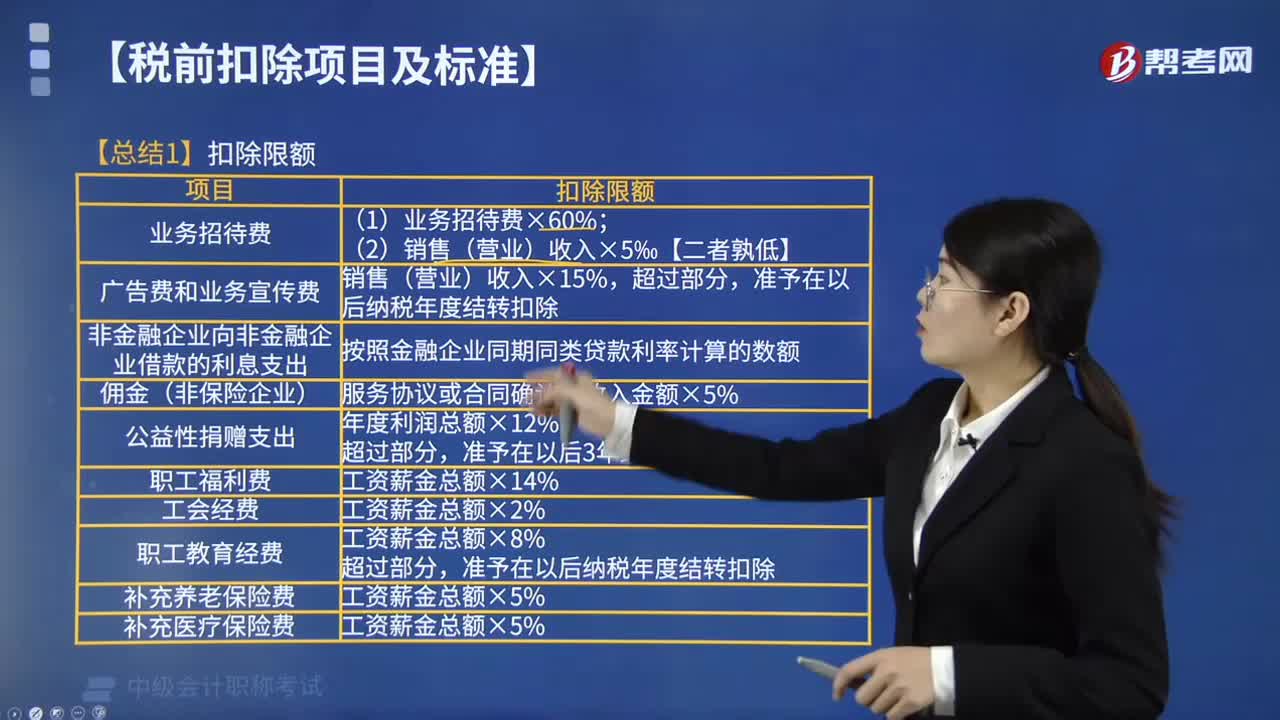

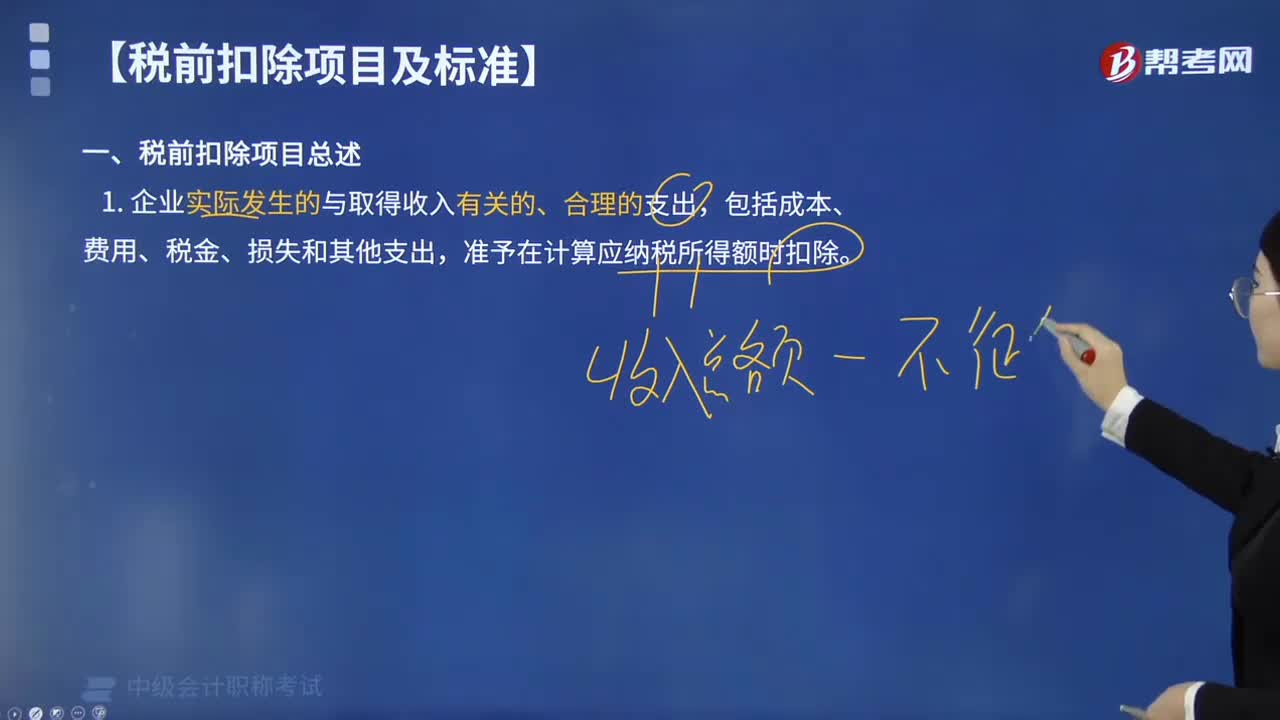

05:39企業(yè)所得稅的稅前扣除項目有哪些?:企業(yè)所得稅的稅前扣除項目:準予在計算應納稅所得額時扣除。可以據(jù)實在企業(yè)所得稅稅前扣除,其他捐贈性支出一律不得在稅前扣除;(8)企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構之間支付的租金和特許權使用費。其計算的折舊、攤銷不得在計算應納稅所得額時扣除,【提示2】企業(yè)取得的各項免稅收入所對應的各項成本費用,可以在計算應納稅所得額時扣除,【例題·判斷題】企業(yè)的不征稅收入用于支出所形成的費用。

15:43

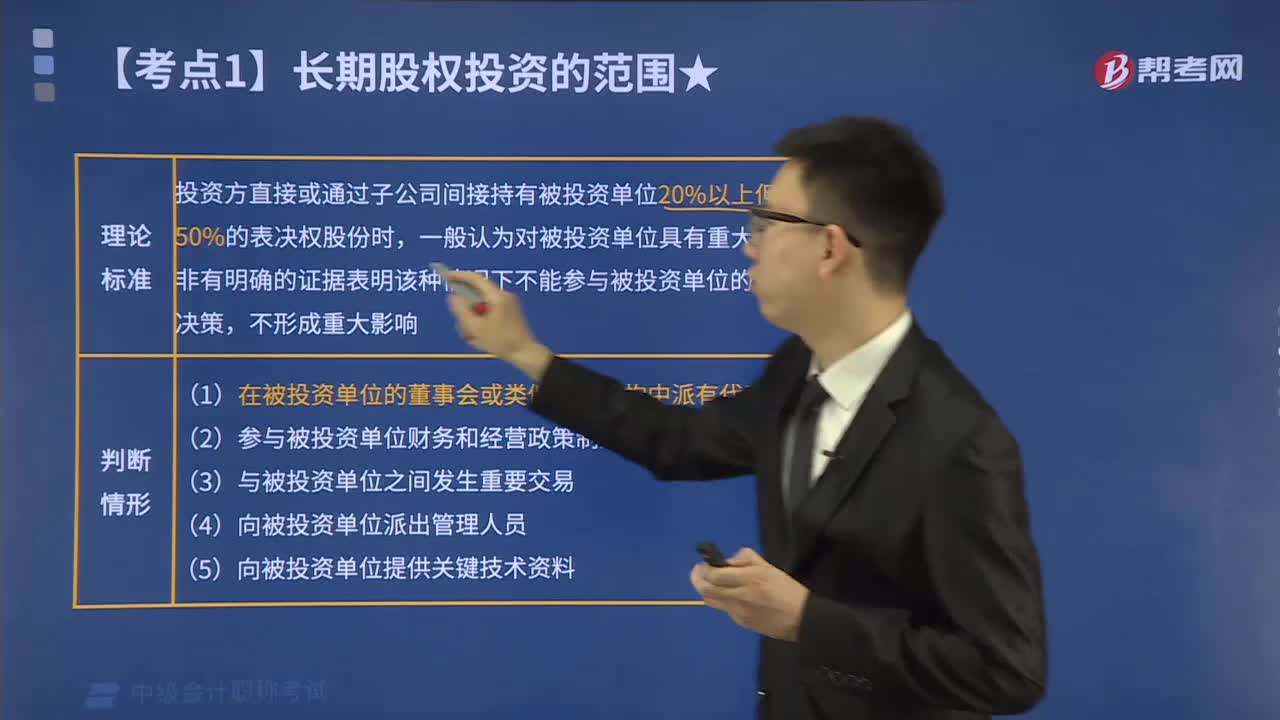

15:43對聯(lián)營企業(yè)投資的具體內(nèi)容包括哪些?:是指投資方對被投資單位的財務和經(jīng)營政策有參與決策的權力,一方面應考慮投資方直接或間接持有被投資單位的表決權股份,同時要考慮投資方及其他方持有的當期可執(zhí)行潛在表決權在假定轉換為對被投資單位的股權后產(chǎn)生的影響,但在確定應享有的被投資單位實現(xiàn)的凈損益、其他綜合收益和其他所有者權益變動的份額時。

01:20

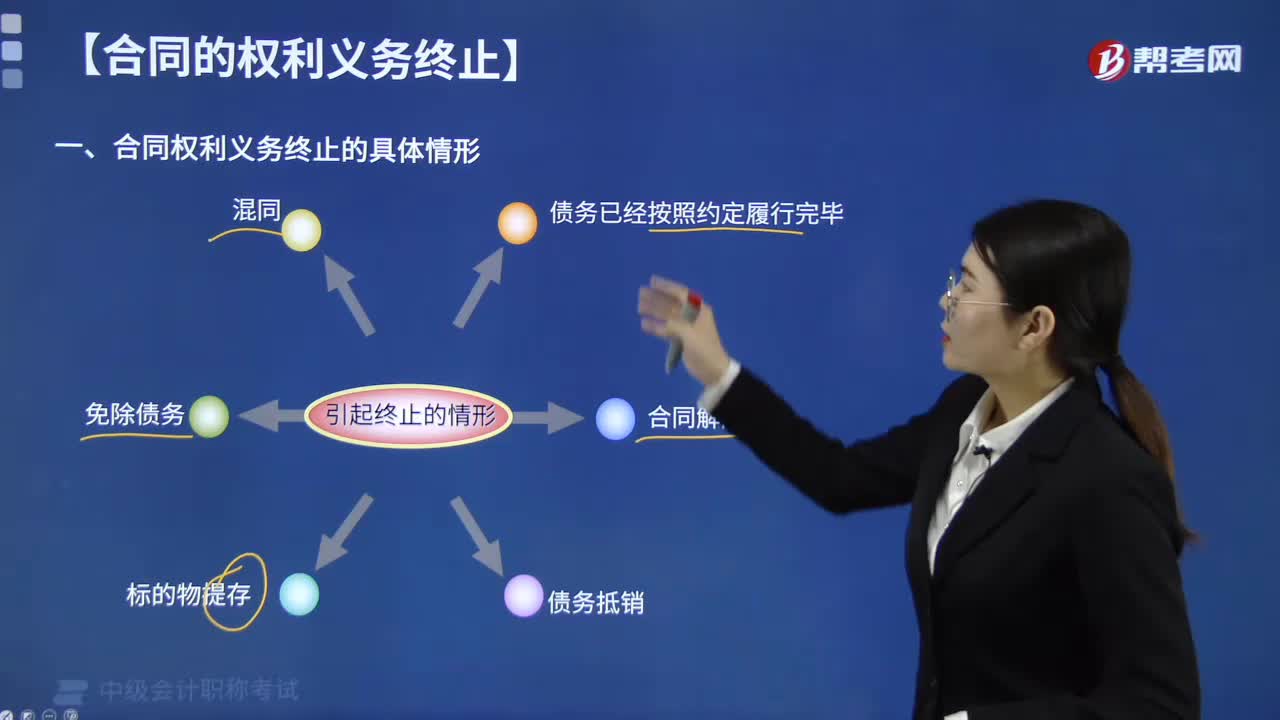

01:20合同權利義務終止的具體情形包括哪些?:合同權利義務終止的具體情形包括哪些?合同權利義務終止的主要事由有:債務已經(jīng)按照約定履行;債權人免除債務;【注意】清償、抵銷、提存、免除和混同為合同的絕對終止,即合同履行效力的消滅。債務已經(jīng)按照約定履行是指債務人按照約定的標的、質(zhì)量、數(shù)量、價款或報酬、履行期限、履行地點和方式全面履行。以下情況也屬于合同按照約定履行:(1)當事人約定的第三人按照合同內(nèi)容履行。

01:02

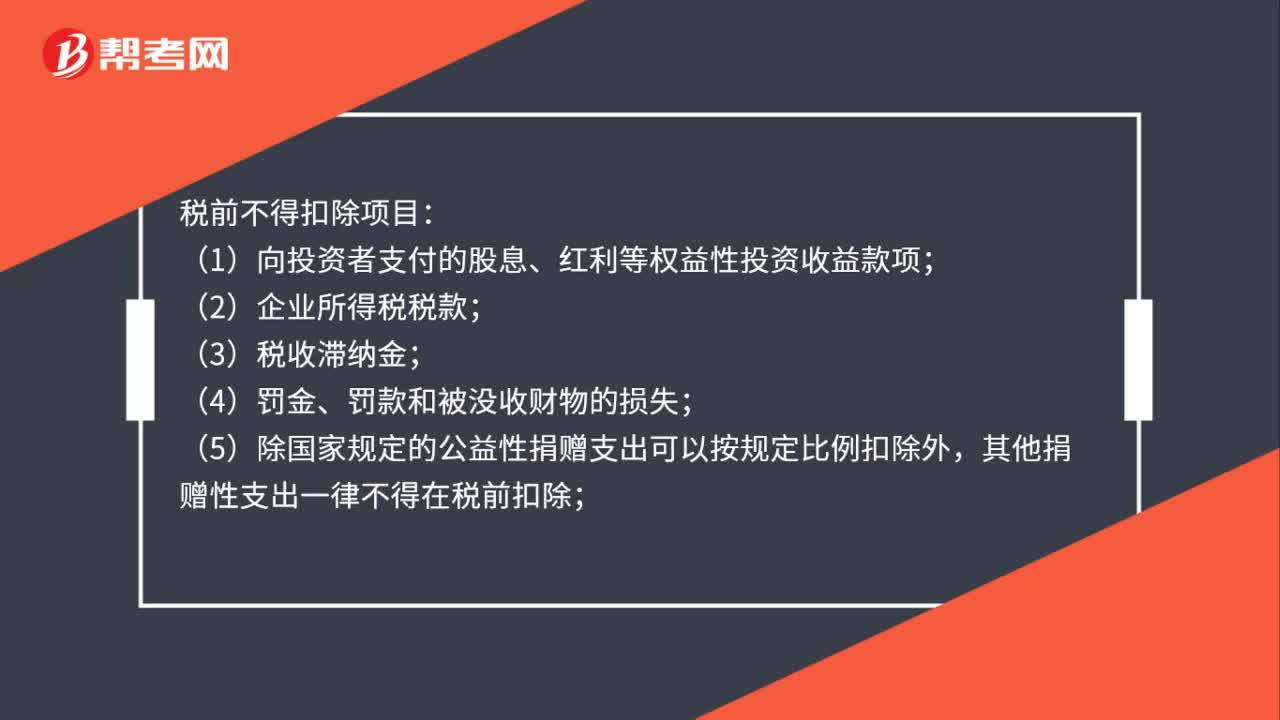

01:02稅前不得扣除項目有哪些?:稅前不得扣除項目:(1)向投資者支付的股息、紅利等權益性投資收益款項;(2)企業(yè)所得稅稅款;(3)稅收滯納金;(5)除國家規(guī)定的公益性捐贈支出可以按規(guī)定比例扣除外,其他捐贈性支出一律不得在稅前扣除;(6)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關的各種非廣告性質(zhì)的贊助支出;(7)未經(jīng)核定的準備金支出;(8)企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構之間支付的租金和特許權使用費。

01:09

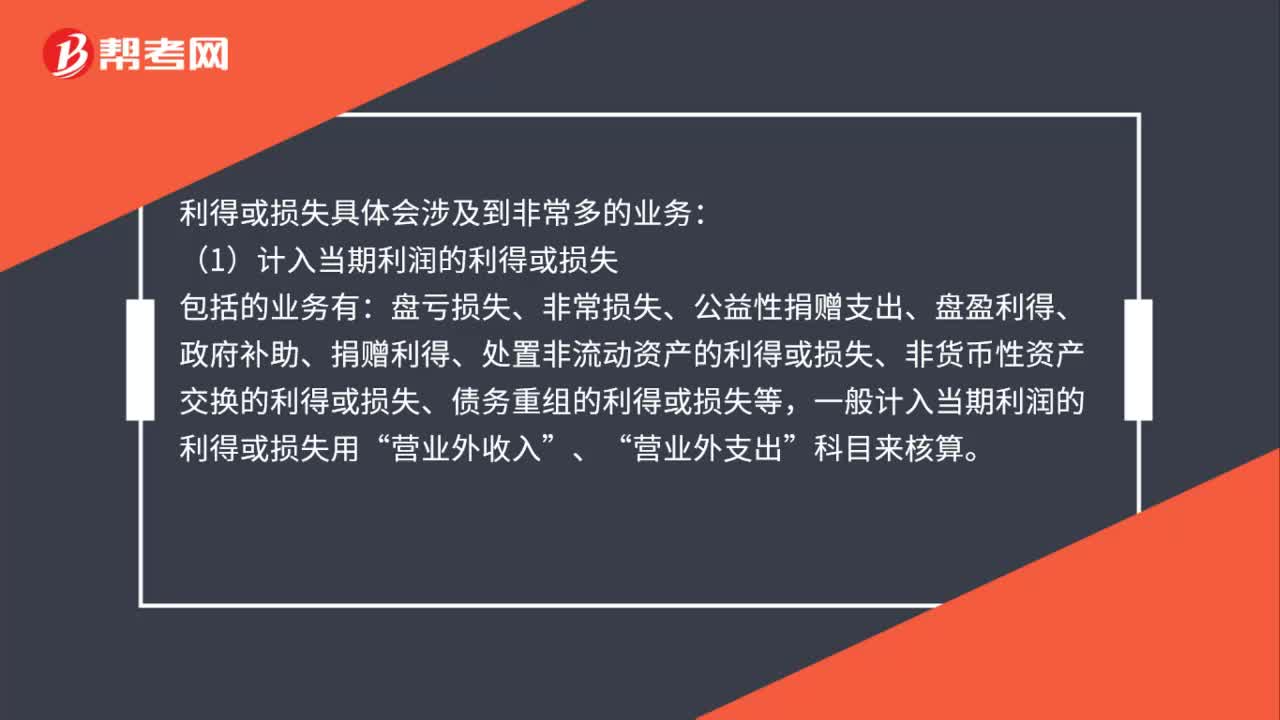

01:09利得或損失具體包括哪些業(yè)務?:利得或損失具體包括哪些業(yè)務?利得或損失具體會涉及到非常多的業(yè)務:包括的業(yè)務有,盤虧損失、非常損失、公益性捐贈支出、盤盈利得、政府補助、捐贈利得、處置非流動資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務重組的利得或損失等“一般計入當期利潤的利得或損失用”營業(yè)外收入“營業(yè)外支出。(2)計入所有者權益的利得或損失”資本公積——其他資本公積。科目核算

01:01

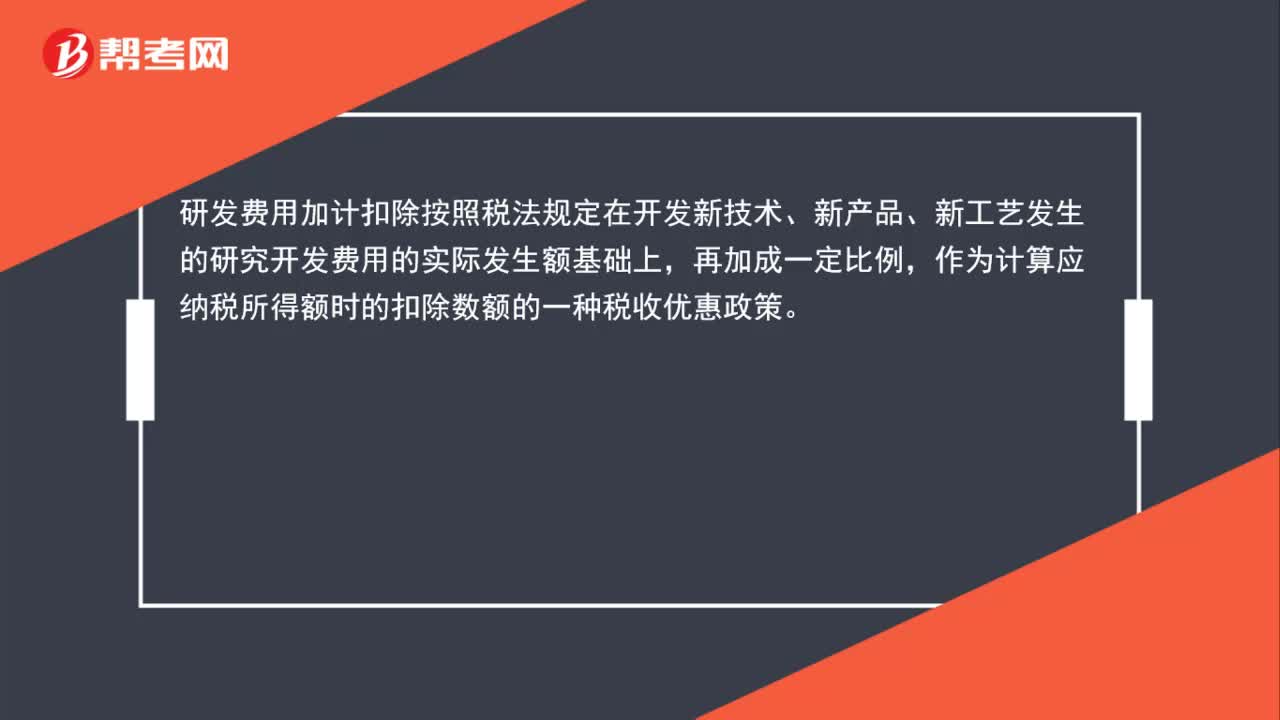

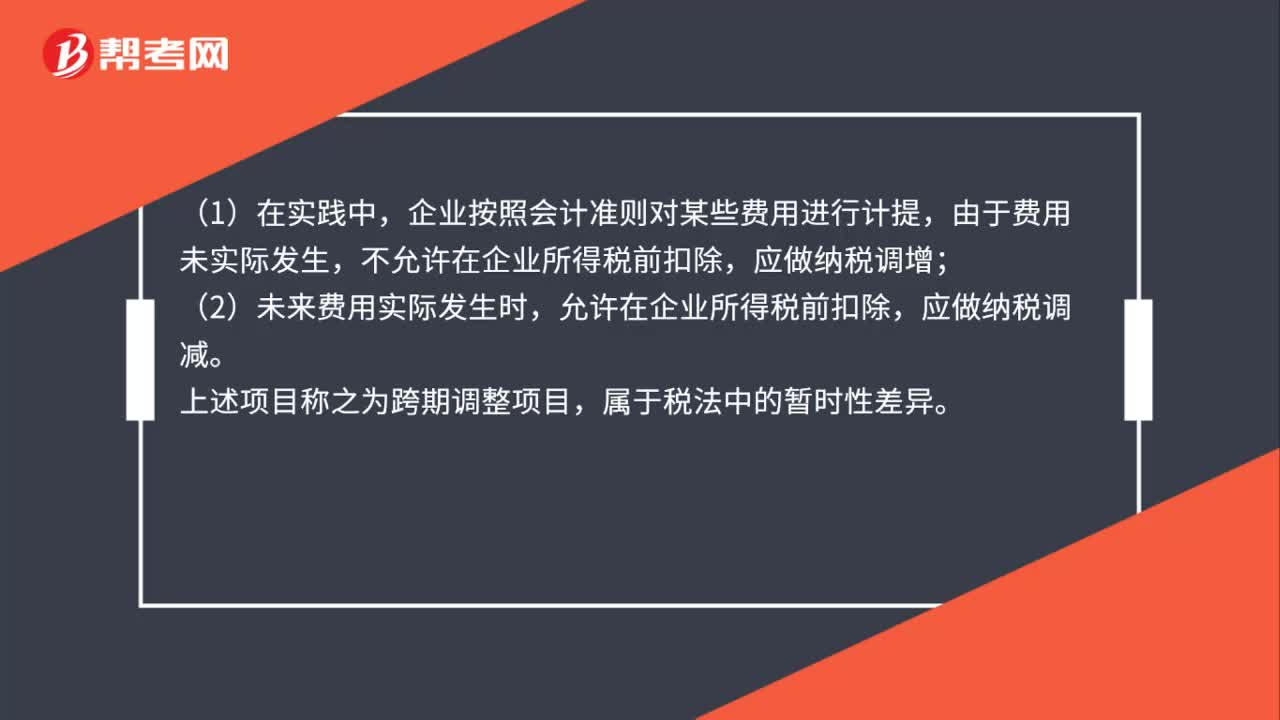

01:01跨期扣除項目包括什么?:跨期扣除項目包括什么?《企業(yè)所得稅法》第八條規(guī)定,企業(yè)實際發(fā)生的、與生產(chǎn)經(jīng)營相關的和合理的支出允許在稅前扣除,該規(guī)定闡述了企業(yè)所得稅前扣除的三個原則。實際發(fā)生、相關性和合理性原則,其中實際發(fā)生的原則是首要原則。(1)在實踐中,企業(yè)按照會計準則對某些費用進行計提,由于費用未實際發(fā)生,應做納稅調(diào)增;(2)未來費用實際發(fā)生時,允許在企業(yè)所得稅前扣除,應做納稅調(diào)減。上述項目稱之為跨期調(diào)整項目。

02:53

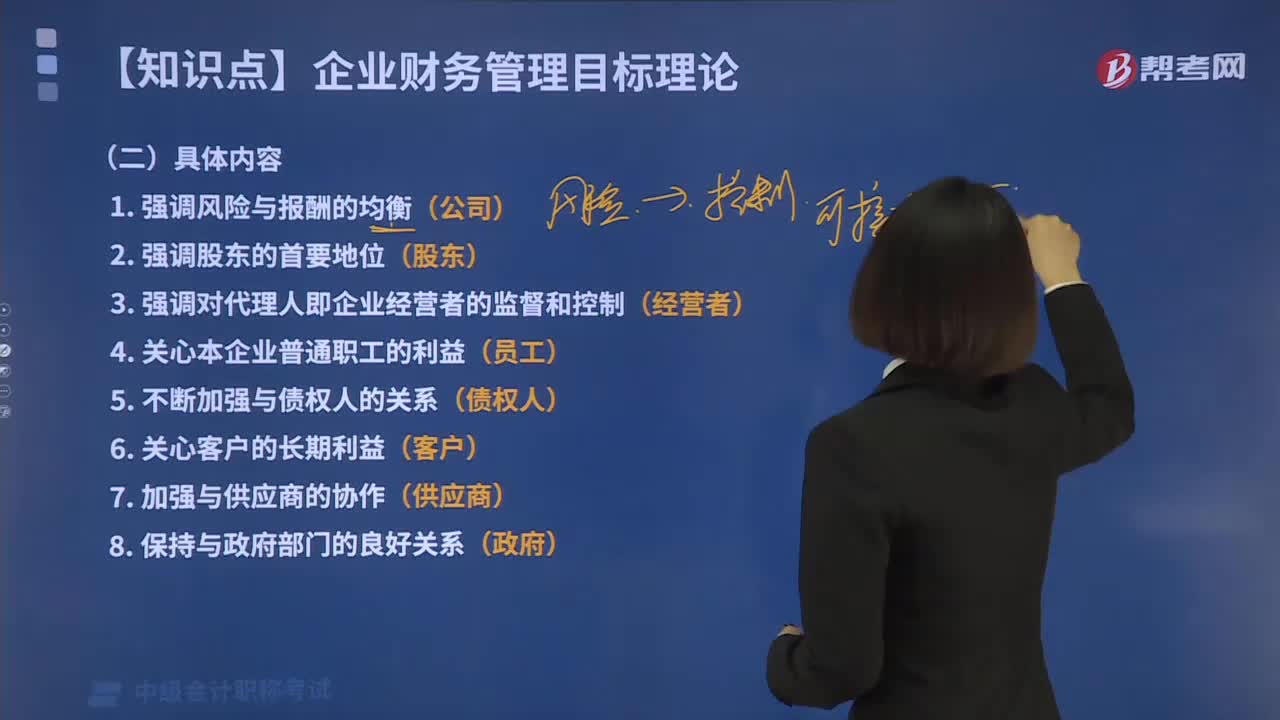

02:53相關者利益最大化目標的具體內(nèi)容包括哪些?:相關者利益最大化目標的具體內(nèi)容包括哪些?在現(xiàn)代企業(yè)是多邊契約關系的總和的前提下,需要考慮哪些利益關系會對企業(yè)發(fā)展產(chǎn)生影響。但是債權人、員工、企業(yè)經(jīng)營者、客戶、供應商和政府也為企業(yè)承擔著風險。企業(yè)的利益相關者不僅包括股東,還包括債權人、企業(yè)經(jīng)營者、客戶、供應商、員工、政府等。相關者利益最大化目標的具體內(nèi)容包括如下幾個方面:并強調(diào)企業(yè)與股東之間的協(xié)調(diào)關系,3.強調(diào)對代理人即企業(yè)經(jīng)營者的監(jiān)督和控制。

04:52

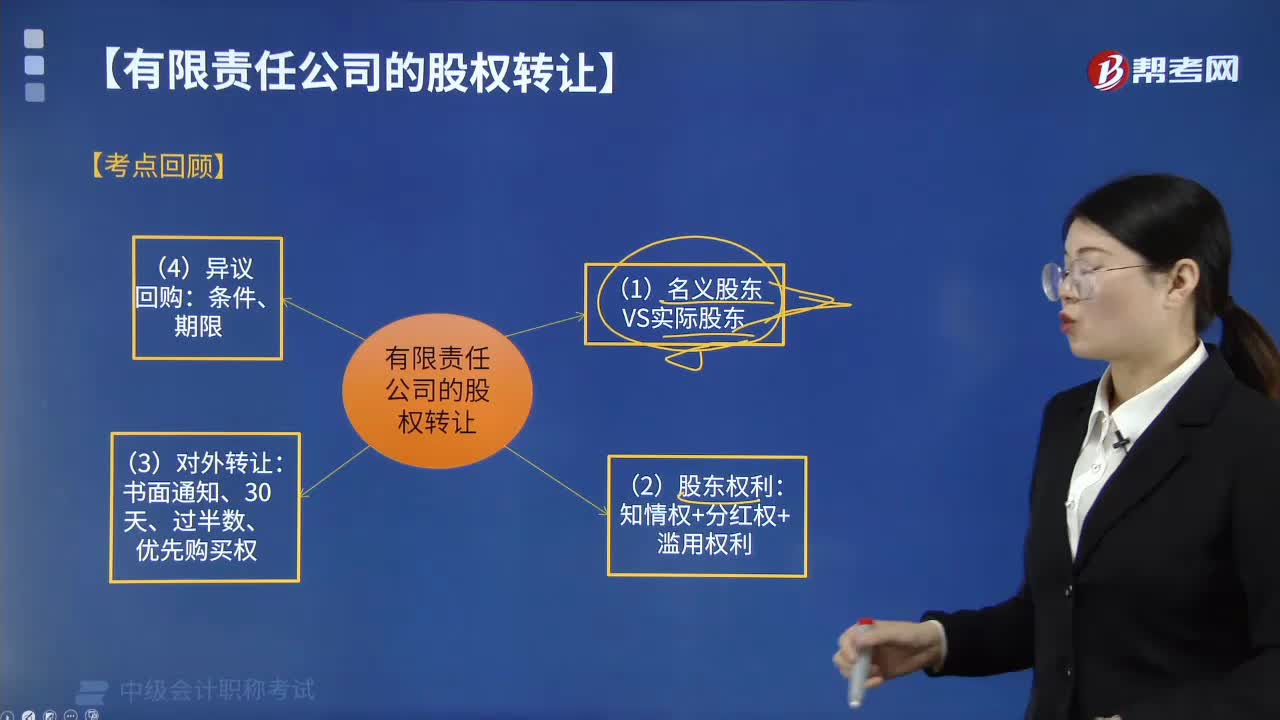

04:52有限責任公司股權轉讓具體包括哪些內(nèi)容?:有時會出現(xiàn)公司相關文件記名的股東名義股東并不是真正的投資人(實際投資人)。這就導致名義股東與實際投資人在股權認定及投資權益的歸屬上發(fā)生爭議,(1)名義股東與實際出資人簽訂的股份代持協(xié)議受合同法的保護,請求公司變更股東、簽發(fā)出資證明書、記載于股東名冊、記載于公司章程并辦理公司登記機關登記的。(3)名義股東將登記于其名下的股權轉讓、質(zhì)押或者以其他方式處分。

00:40

00:40會計的六大要素具體包括哪些內(nèi)容?:會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務會計對象和基本分類。《企業(yè)會計準則》將會計要素分為資產(chǎn)、負債、所有者權益股東權益、收入、費用成本和利潤六個會計要素。其中,資產(chǎn)、負債和所有者權益三項會計要素側重反映企業(yè)的財務狀況,構成資產(chǎn)負債表要素;收入、費用和利潤三項會計要素側重于反映企業(yè)的經(jīng)營成果,構成利潤表要素,會計要素是會計對象的具體化,是會計基本理論研究的基石,更是會計準則建設的核心。

00:35

00:35會計信息質(zhì)量要求具體包括哪些內(nèi)容?:是使財務會計報告中所提供會計信息對投資者等使用者決策有用應具備的基本特征,主要包括可靠性、相關性、可理解性、可比性、實質(zhì)重于形式、重要性、謹慎性和及時性等。可靠性要求企業(yè)應當以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告。相關性要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關,可理解性清晰性要求企業(yè)提供的會計信息應當清晰明了,可比性要求企業(yè)提供的會計信息應當相互可比。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日