-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29

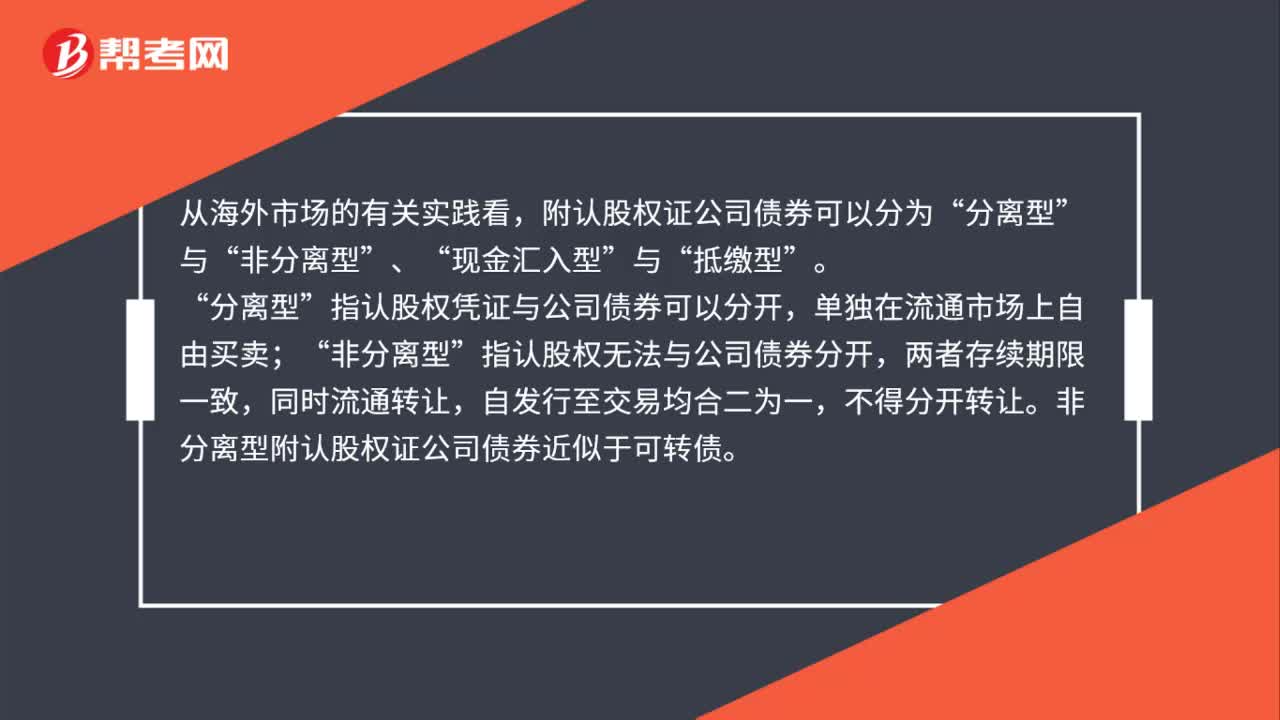

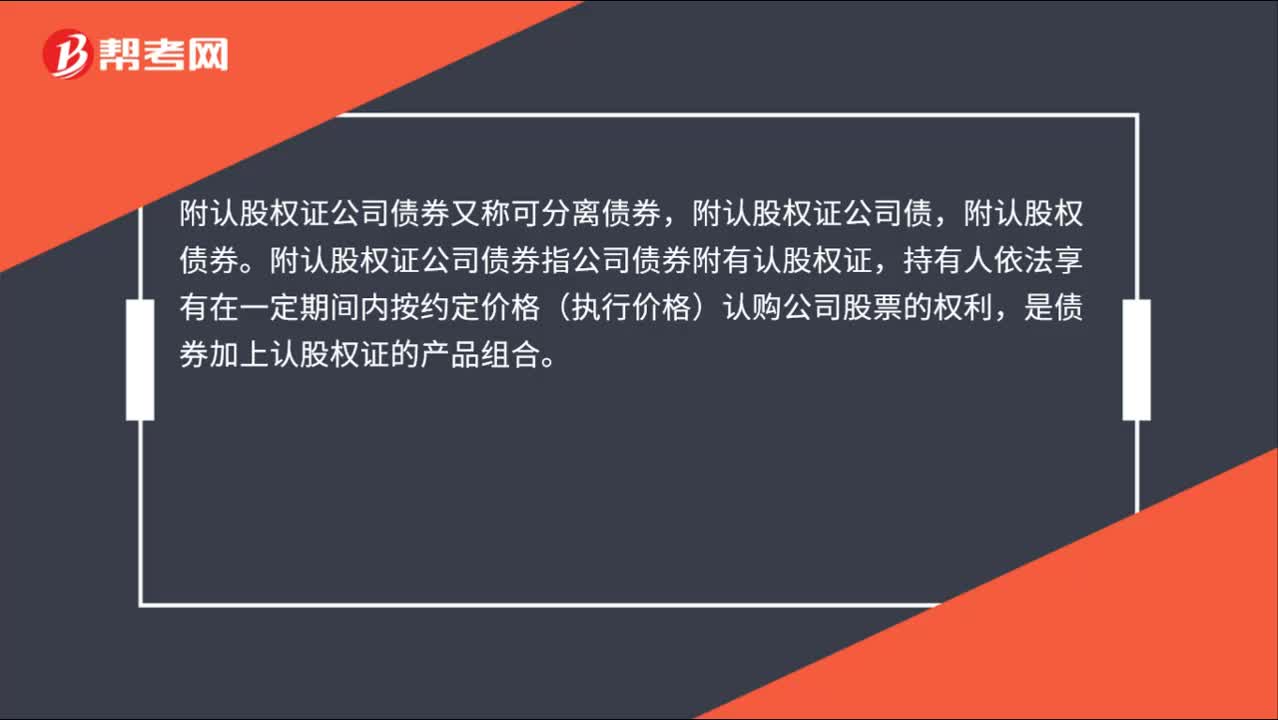

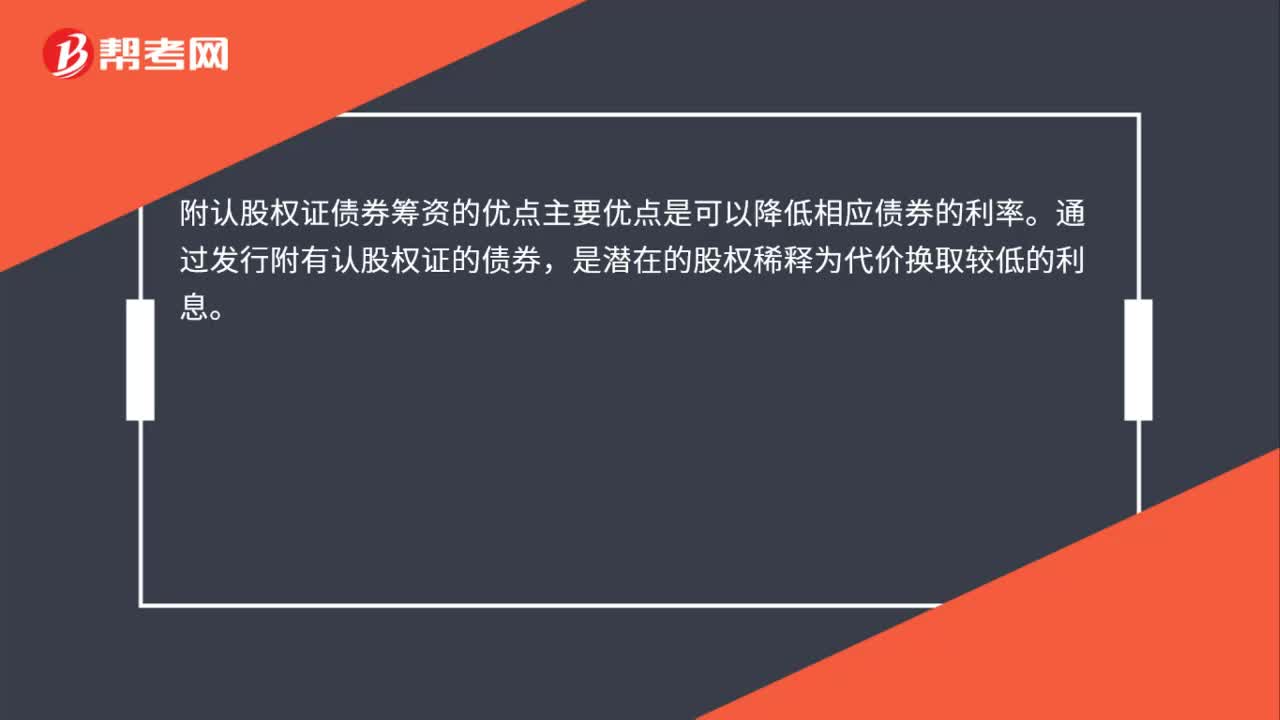

附認(rèn)股權(quán)證債券籌資的優(yōu)點(diǎn)是什么?:附認(rèn)股權(quán)證債券籌資的優(yōu)點(diǎn)是什么?附認(rèn)股權(quán)證債券籌資的優(yōu)點(diǎn)主要優(yōu)點(diǎn)是可以降低相應(yīng)債券的利率。通過發(fā)行附有認(rèn)股權(quán)證的債券,是潛在的股權(quán)稀釋為代價(jià)換取較低的利息。

00:50

00:50

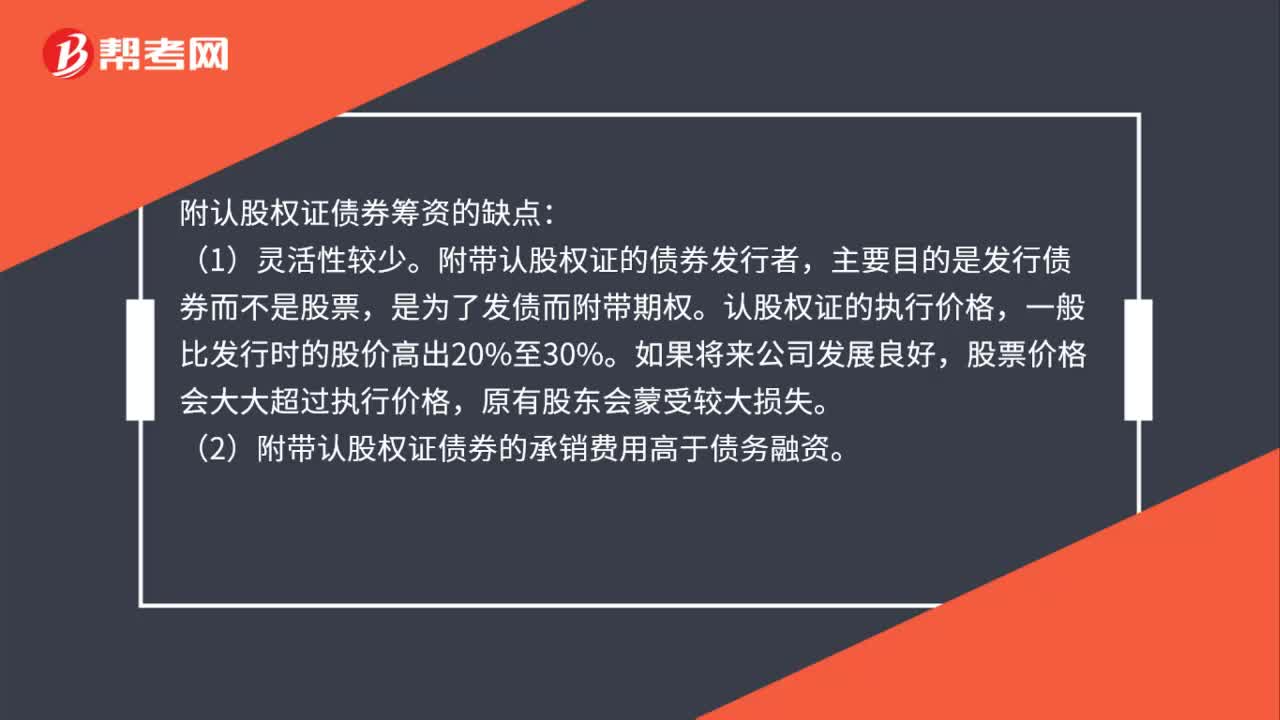

附認(rèn)股權(quán)證債券籌資的缺點(diǎn)是什么?:附認(rèn)股權(quán)證債券籌資的缺點(diǎn):(1)靈活性較少。附帶認(rèn)股權(quán)證的債券發(fā)行者,主要目的是發(fā)行債券而不是股票,是為了發(fā)債而附帶期權(quán)。認(rèn)股權(quán)證的執(zhí)行價(jià)格,一般比發(fā)行時(shí)的股價(jià)高出20%至30%。如果將來公司發(fā)展良好,股票價(jià)格會(huì)大大超過執(zhí)行價(jià)格,原有股東會(huì)蒙受較大損失。(2)附帶認(rèn)股權(quán)證債券的承銷費(fèi)用高于債務(wù)融資。

00:35

00:35

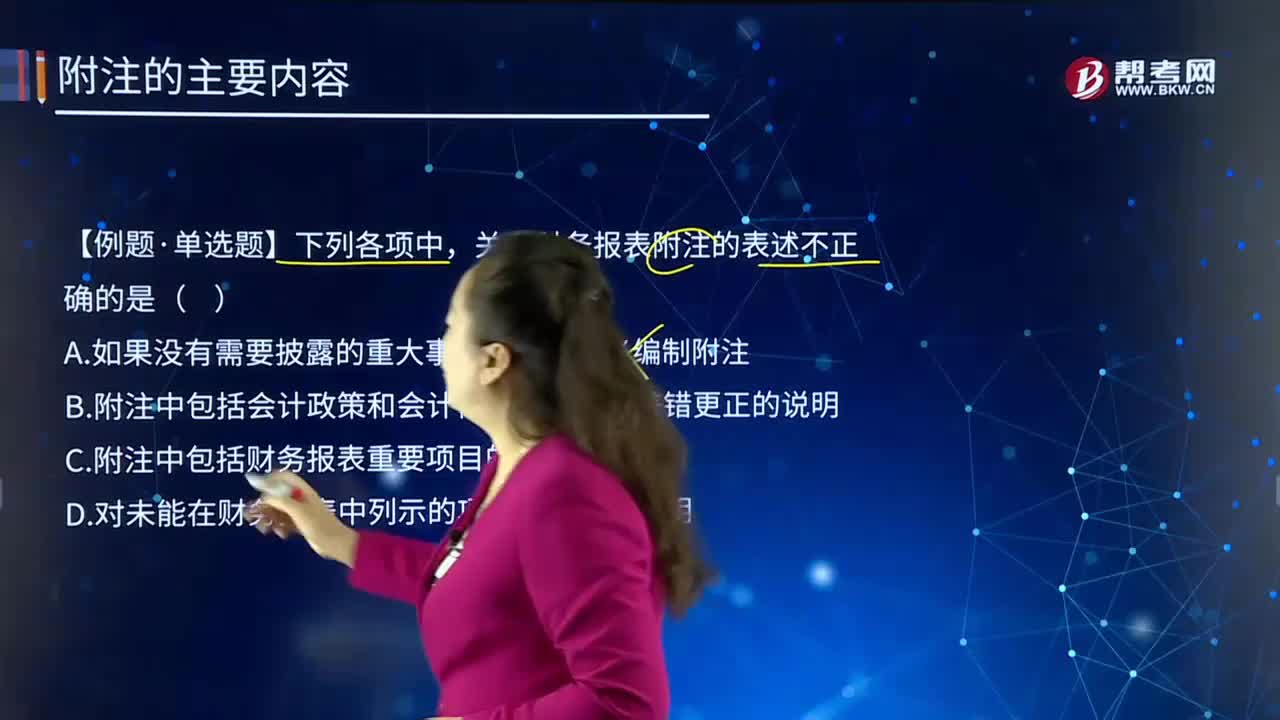

財(cái)務(wù)報(bào)表附注的主要內(nèi)容是什么?:財(cái)務(wù)報(bào)表附注的主要內(nèi)容是什么?財(cái)務(wù)報(bào)表附注一般包括如下項(xiàng)目:會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更及差錯(cuò)更正的說明;重要報(bào)表項(xiàng)目的說明;如或有和承諾事項(xiàng)、資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng),關(guān)于財(cái)務(wù)報(bào)表附注的表述不正確的是( )。A.如果沒有需要披露的重大事項(xiàng),企業(yè)不必編制附注,B.附注中包括會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更以及差錯(cuò)更正的說明。C.附注中包括財(cái)務(wù)報(bào)表重要項(xiàng)目的說明D.對(duì)未能在財(cái)務(wù)報(bào)表中列示的項(xiàng)目在附注中說明

01:14

01:14

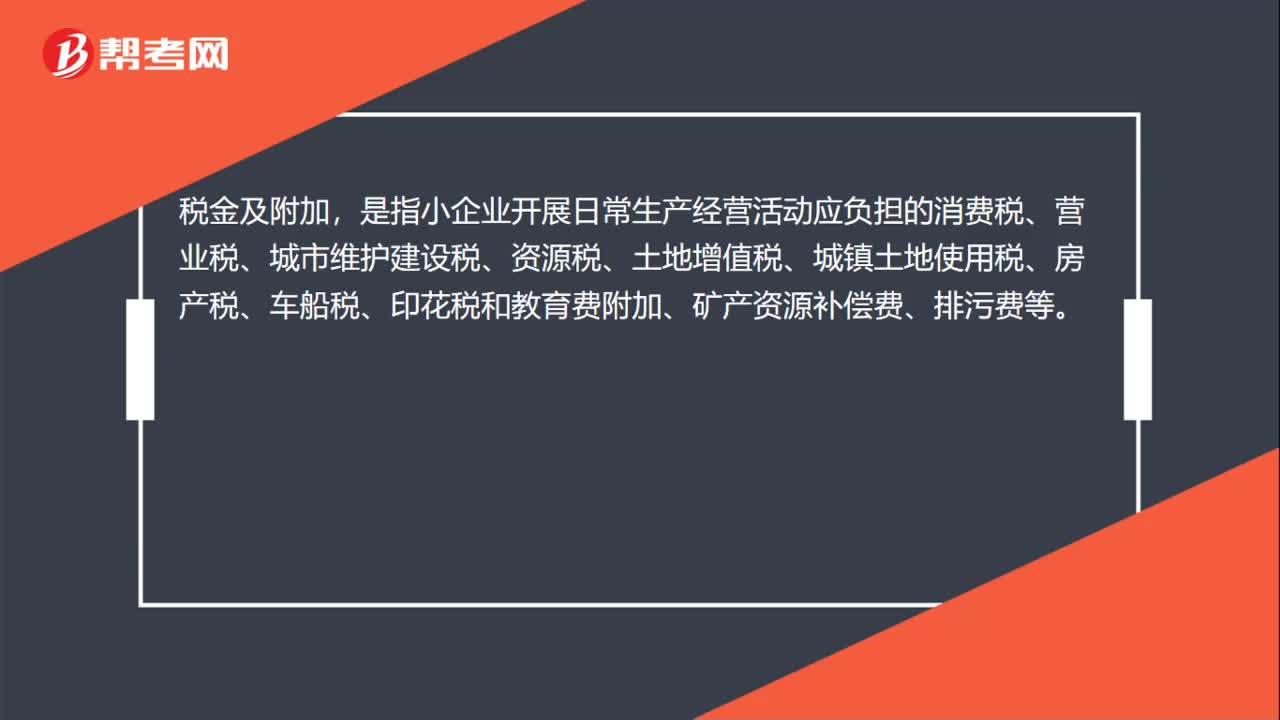

什么是其他通過稅金及附加核算?:什么是其他通過稅金及附加核算?核算企業(yè)經(jīng)營活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi)。應(yīng)交稅費(fèi)——應(yīng)交房產(chǎn)稅,——應(yīng)交車船稅”——應(yīng)交礦產(chǎn)資源補(bǔ)償費(fèi),——應(yīng)交環(huán)保稅“——應(yīng)交水資源稅”——應(yīng)交教育費(fèi)附加,——應(yīng)交地方教育附加“銀行存款(印花稅)”

00:51

00:51

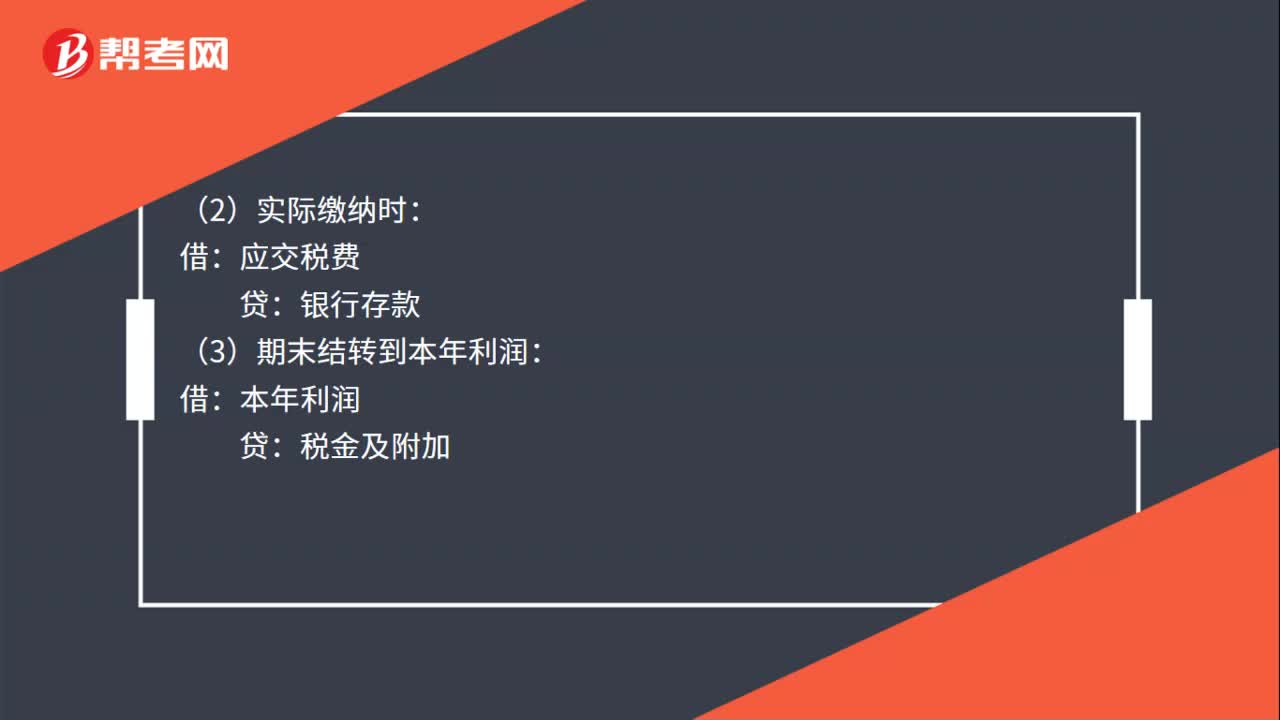

稅金及附加結(jié)轉(zhuǎn)分錄是什么?:稅金及附加結(jié)轉(zhuǎn)分錄是什么?稅金及附加結(jié)轉(zhuǎn)分錄:1. 應(yīng)交消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加和資源稅等:(1)計(jì)算確認(rèn)時(shí):貸:(2)實(shí)際繳納時(shí):應(yīng)交稅費(fèi):(3)期末結(jié)轉(zhuǎn)到本年利潤(rùn)本年利潤(rùn)2. 印花稅(不通過應(yīng)交稅費(fèi)核算)借稅金及附加貸銀行存款

00:37

00:37

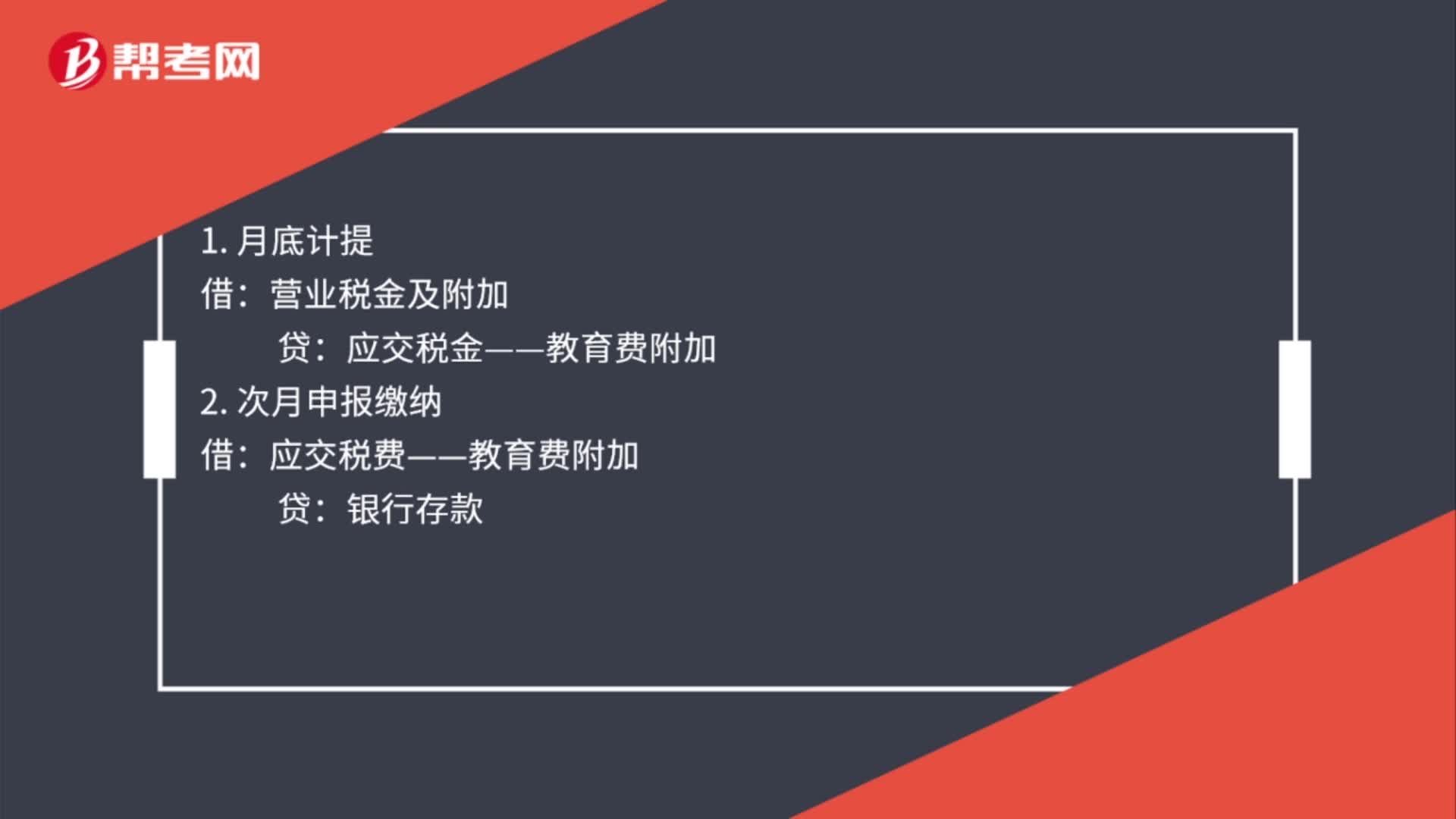

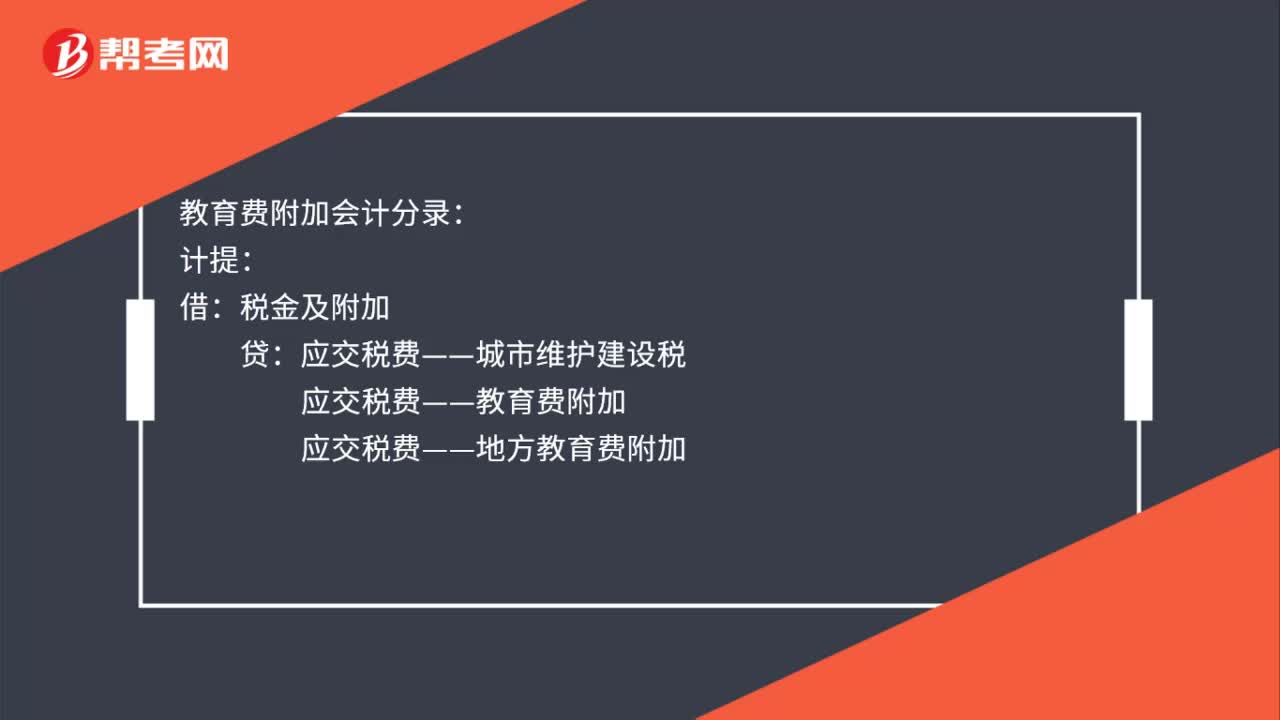

教育費(fèi)附加會(huì)計(jì)分錄是什么?:教育費(fèi)附加會(huì)計(jì)分錄:計(jì)提:稅金及附加:繳納借應(yīng)交稅費(fèi)——城市維護(hù)建設(shè)稅應(yīng)交稅費(fèi)——教育費(fèi)附加應(yīng)交稅費(fèi)——地方教育費(fèi)附加貸銀行存款

00:19

00:19

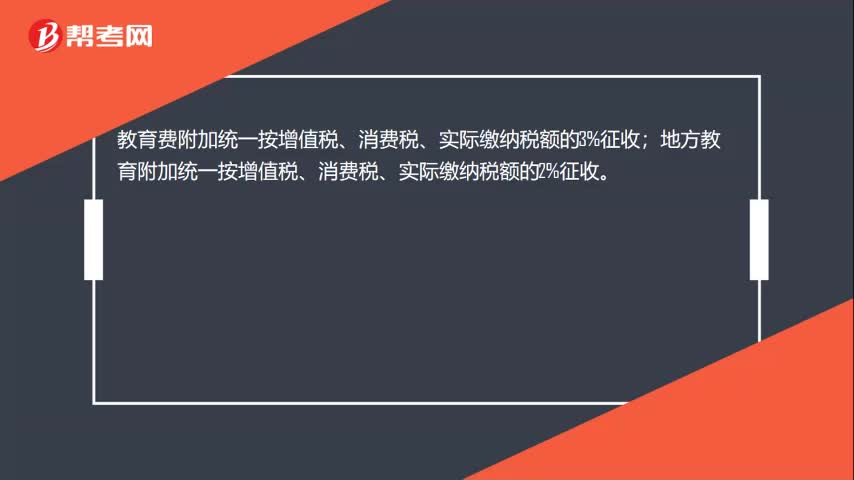

教育費(fèi)附加稅率是什么?:教育費(fèi)附加稅率是什么?教育費(fèi)附加統(tǒng)一按增值稅、消費(fèi)稅、實(shí)際繳納稅額的3%征收;地方教育附加統(tǒng)一按增值稅、消費(fèi)稅、實(shí)際繳納稅額的2%征收。

00:23

00:23

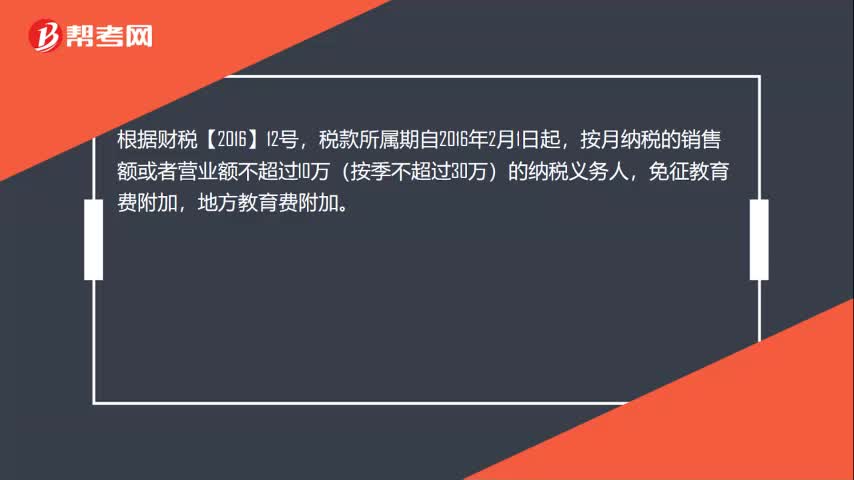

教育費(fèi)附加減免是什么?:教育費(fèi)附加減免是什么?根據(jù)財(cái)稅【2016】12號(hào),稅款所屬期自2016年2月1日起,按月納稅的銷售額或者營業(yè)額不超過10萬(按季不超過30萬)的納稅義務(wù)人,免征教育費(fèi)附加,地方教育費(fèi)附加。

00:17

00:17

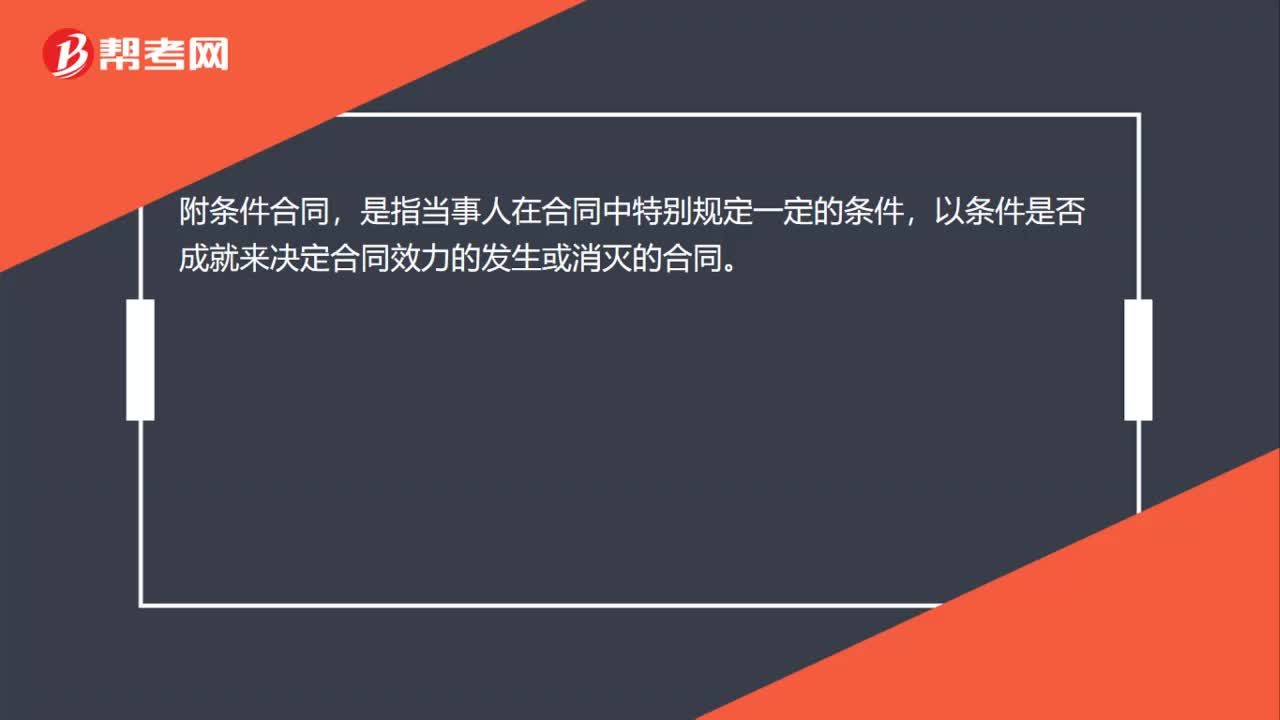

附條件合同是什么?:附條件合同,是指當(dāng)事人在合同中特別規(guī)定一定的條件,以條件是否成就來決定合同效力的發(fā)生或消滅的合同。

02:52

02:52

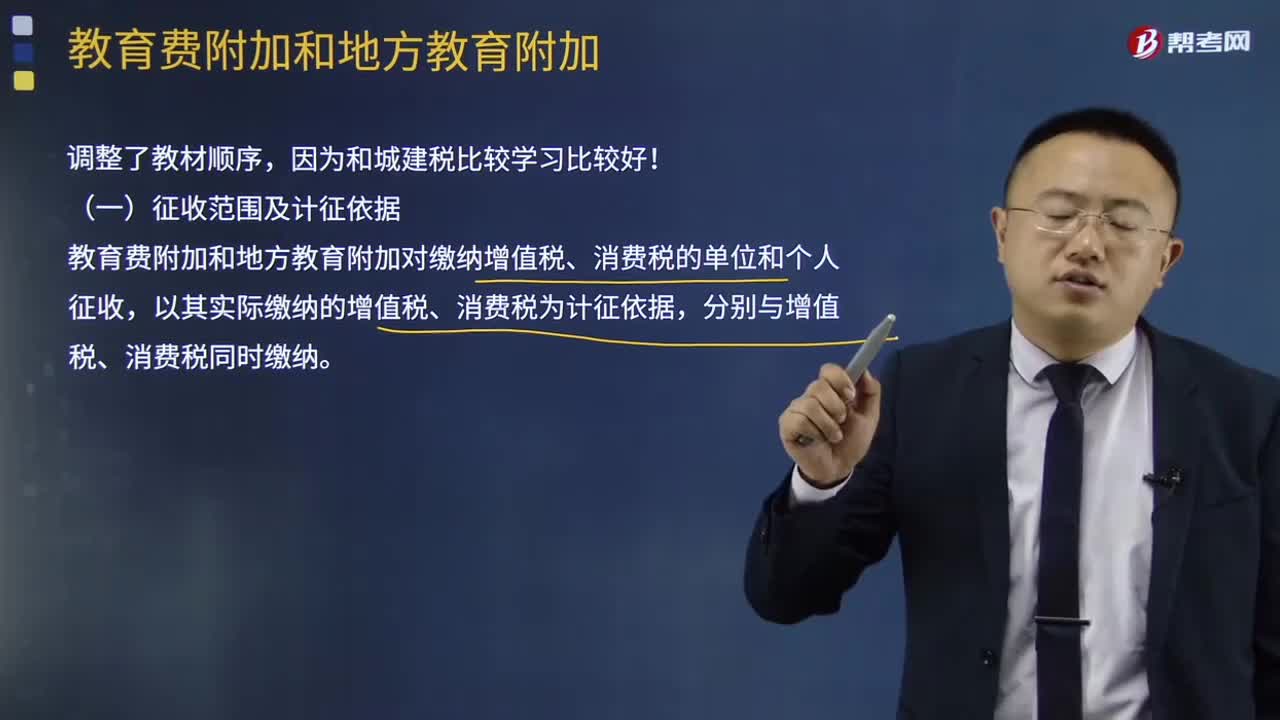

教育費(fèi)附加和地方教育費(fèi)附加有什么區(qū)別?:教育費(fèi)附加和地方教育附加對(duì)繳納增值稅、消費(fèi)稅的單位和個(gè)人征收,以其實(shí)際繳納的增值稅、消費(fèi)稅為計(jì)征依據(jù)。分別與增值稅、消費(fèi)稅同時(shí)繳納“(二)教育費(fèi)附加和地方教育附加計(jì)征比率”教育費(fèi)附加征收比率——3%,地方教育附加征收率——2%“應(yīng)納教育費(fèi)附加和地方教育附加=實(shí)際繳納的增值稅、消費(fèi)稅×征收比率(3%或2%)。(四)教育費(fèi)附加和地方教育附加的減免規(guī)定——同城建稅相同“1、城建稅按減免后實(shí)際繳納的”

00:24

00:24

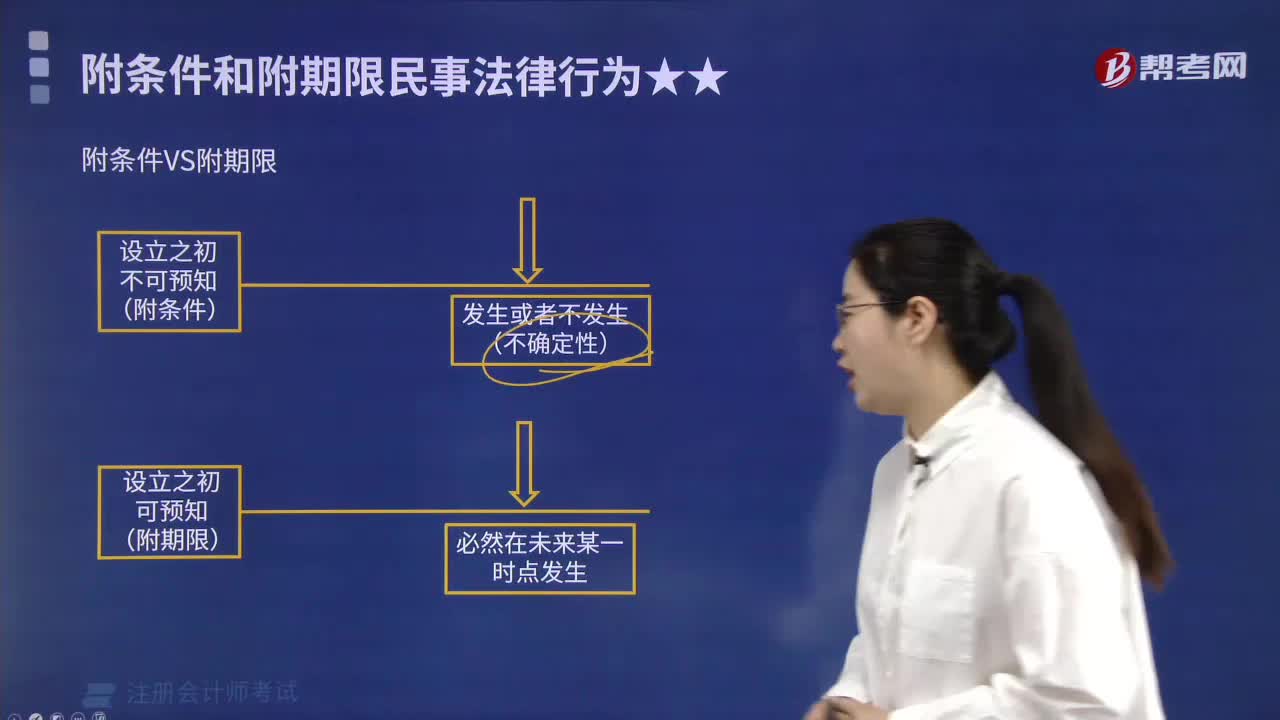

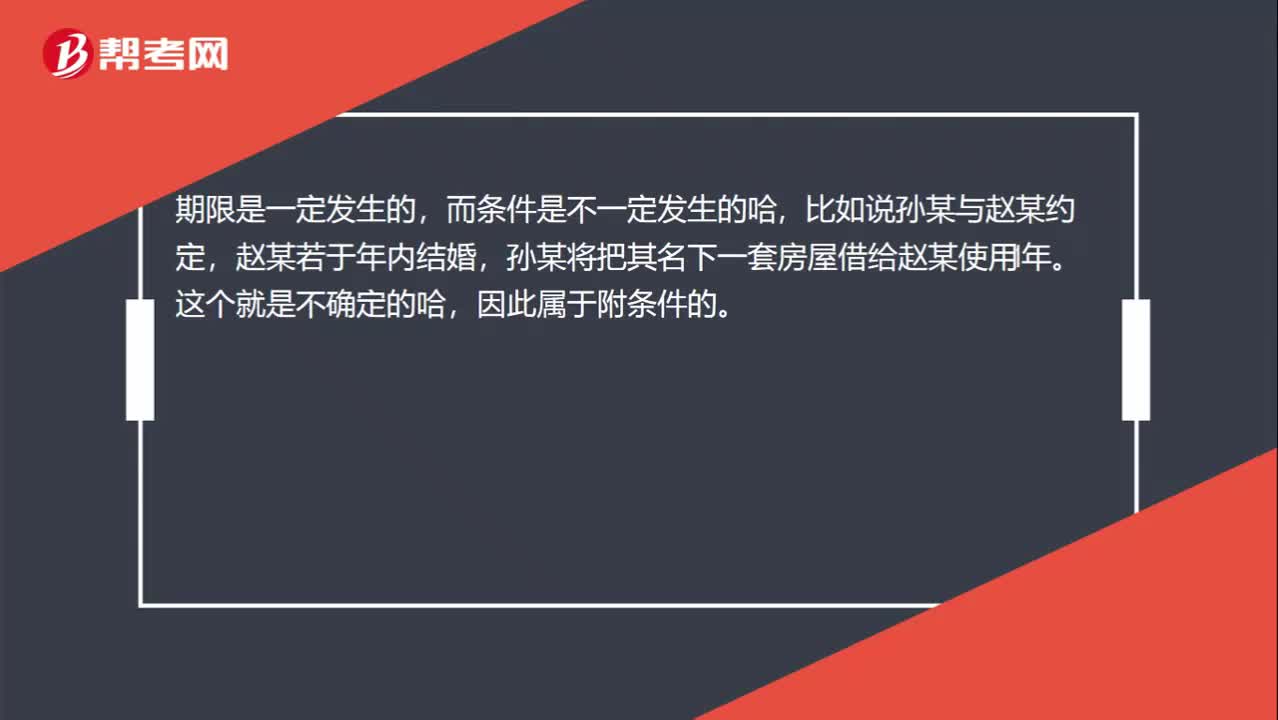

怎么區(qū)分附條件與附期限?:怎么區(qū)分附條件與附期限?期限是一定發(fā)生的,而條件是不一定發(fā)生的,比如說孫某與趙某約定,趙某若于年內(nèi)結(jié)婚,孫某將把其名下一套房屋借給趙某使用1年。這個(gè)就是不確定的哈,因此屬于附條件的。

03:37

03:37

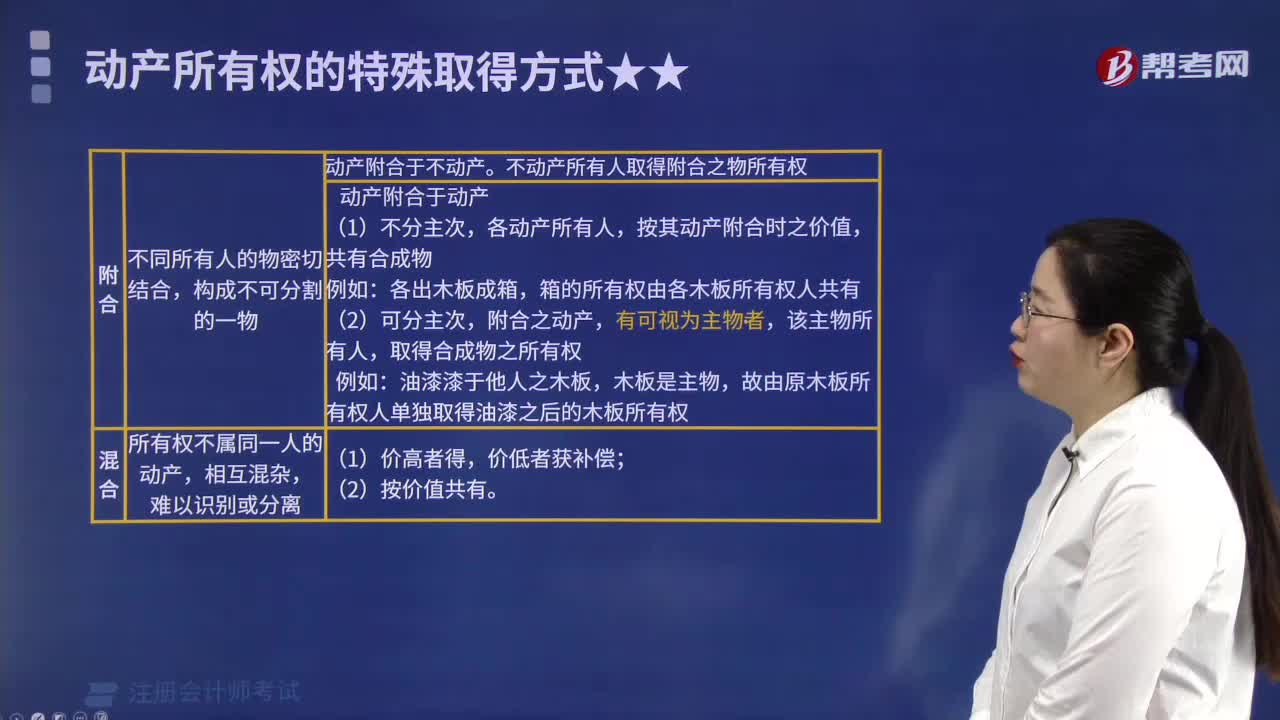

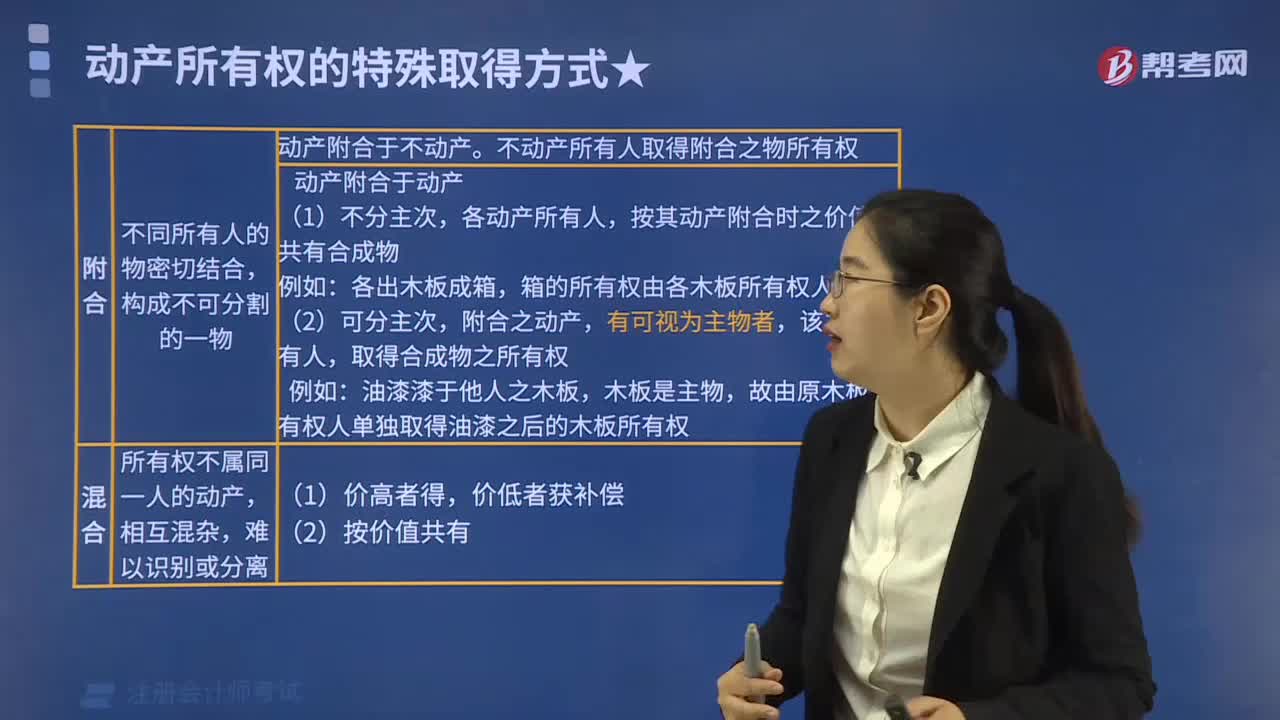

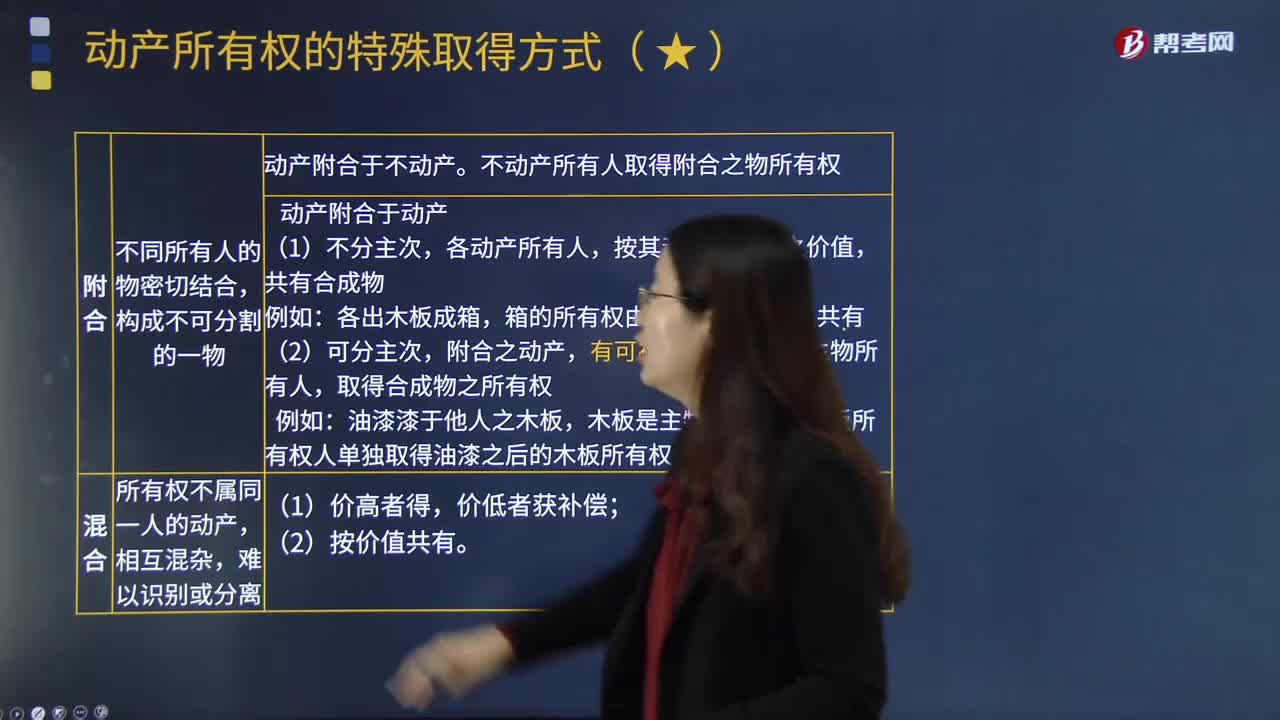

動(dòng)產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?:動(dòng)產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?動(dòng)產(chǎn)所有權(quán),是指權(quán)利人對(duì)其動(dòng)產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。動(dòng)產(chǎn)所有權(quán)是以動(dòng)產(chǎn)為客體的所有權(quán)。動(dòng)產(chǎn)所有權(quán)的客體非常廣泛,除土地、土地上的建筑物或其他附隨物以外的財(cái)產(chǎn),因而需要確定添附之后物的所有權(quán)歸屬。有權(quán)請(qǐng)求取得添附新物所有權(quán)之人賠償損失。附合是指不同所有人的物密切結(jié)合。不動(dòng)產(chǎn)所有人取得附合之物所有權(quán):動(dòng)產(chǎn)附合與動(dòng)產(chǎn),按其動(dòng)產(chǎn)附合時(shí)之價(jià)值。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日