下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:48

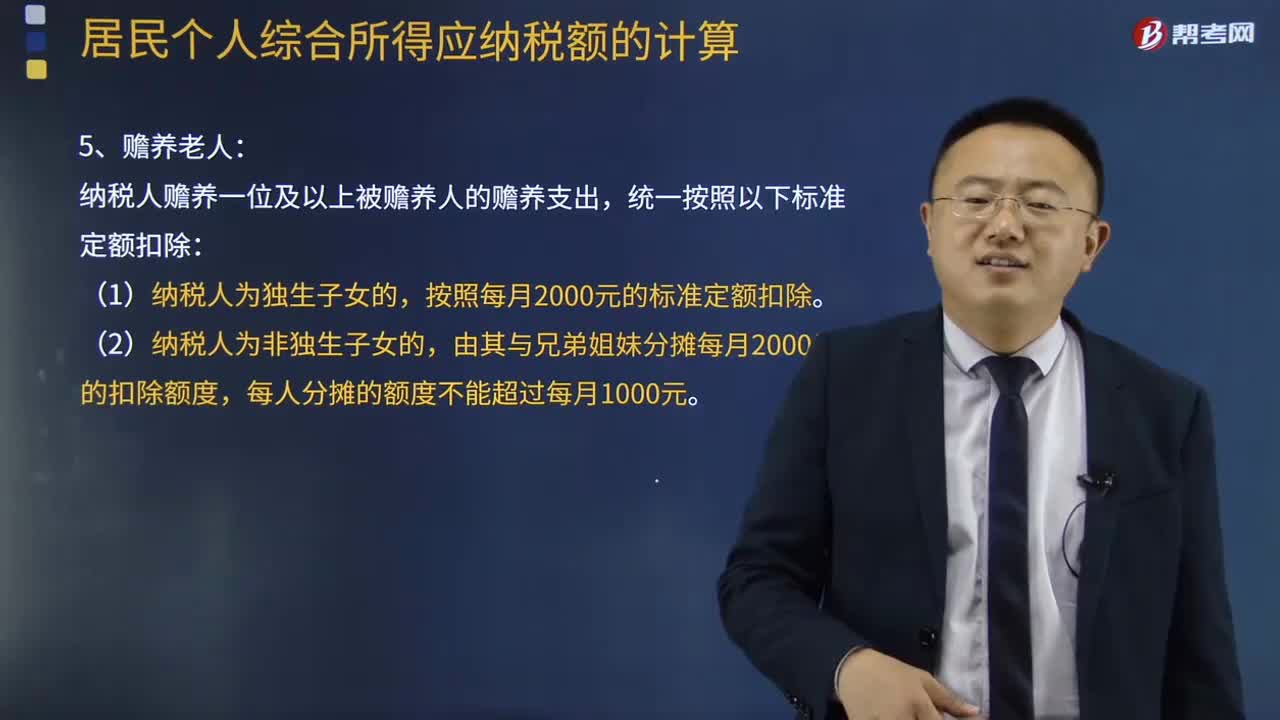

06:48專項(xiàng)附加扣除的贍養(yǎng)老人有哪些規(guī)定?:專項(xiàng)附加扣除的贍養(yǎng)老人有哪些規(guī)定?個(gè)人所得稅專項(xiàng)附加扣除),是指?jìng)€(gè)人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項(xiàng)專項(xiàng)附加扣除。納稅人贍養(yǎng)一位及以上被贍養(yǎng)人的贍養(yǎng)支出,由其與兄弟姐妹分?jǐn)偯吭?000元的扣除額度,(3)可以由贍養(yǎng)人均攤或者約定分?jǐn)偅部梢杂杀毁狆B(yǎng)人指定分?jǐn)偂V付ǚ謹(jǐn)們?yōu)先于約定分?jǐn)偂>唧w分?jǐn)偡绞胶皖~度在一個(gè)納稅年度內(nèi)不能變更。

05:14

05:14專項(xiàng)附加扣除住房租金有什么樣的規(guī)定?:專項(xiàng)附加扣除住房租金有什么樣的規(guī)定?是指?jìng)€(gè)人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項(xiàng)專項(xiàng)附加扣除。納稅人及其配偶在一個(gè)納稅年度內(nèi)不能同時(shí)分別享受住房貸款利息和住房租金專項(xiàng)附加扣除。納稅人在主要工作城市沒有自有住房而發(fā)生的住房租金支出,(1)納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

03:01

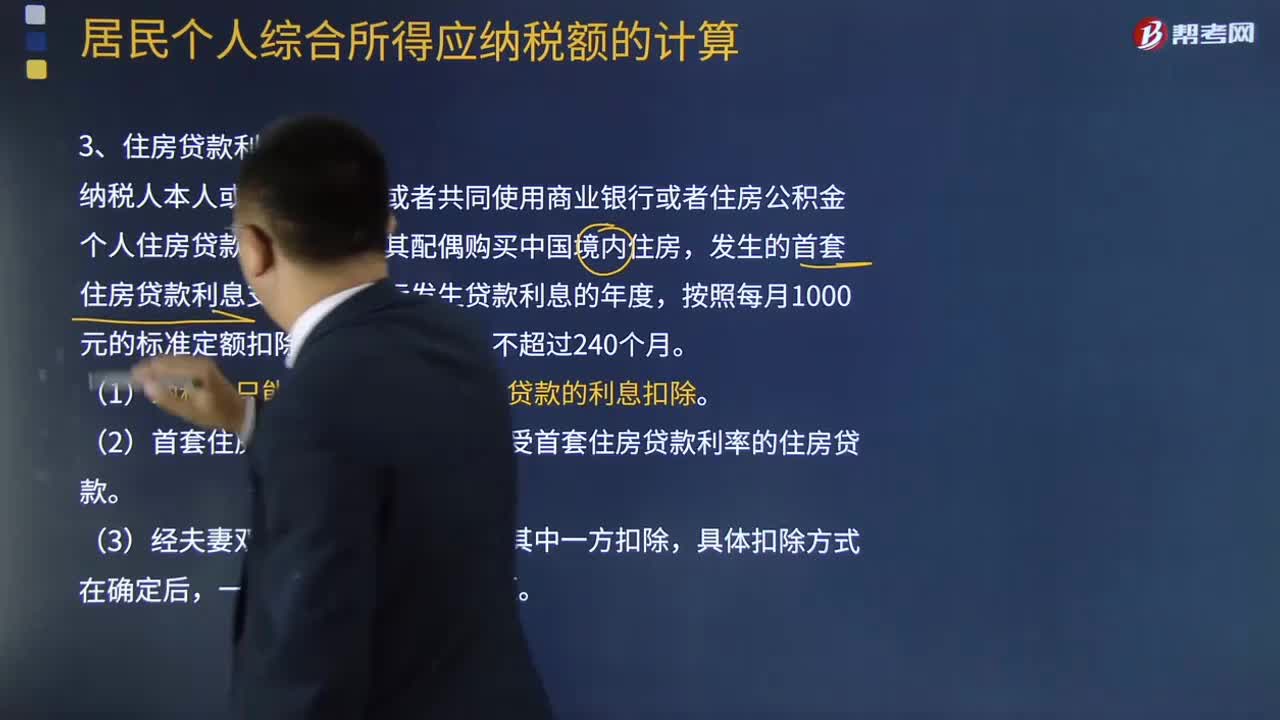

03:01專項(xiàng)附加扣除的住房貸款利息有哪些規(guī)定?:專項(xiàng)附加扣除的住房貸款利息有哪些規(guī)定?是指?jìng)€(gè)人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項(xiàng)專項(xiàng)附加扣除。納稅人及其配偶在一個(gè)納稅年度內(nèi)不能同時(shí)分別享受住房貸款利息和住房租金專項(xiàng)附加扣除。納稅人本人或者配偶單獨(dú)或者共同使用商業(yè)銀行或者住房公積金個(gè)人住房貸款為本人或者其配偶購買中國境內(nèi)住房,在實(shí)際發(fā)生貸款利息的年度。

07:16

07:16專項(xiàng)附加扣除的繼續(xù)教育有什么規(guī)定?:專項(xiàng)附加扣除的繼續(xù)教育有什么規(guī)定?稅專項(xiàng)附加扣除(全稱:是指?jìng)€(gè)人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項(xiàng)專項(xiàng)附加扣除。(1)納稅人在中國境內(nèi)接受學(xué)歷(學(xué)位)繼續(xù)教育的支出,在學(xué)歷(學(xué)位)教育期間按照每月400元定額扣除。同一學(xué)歷(學(xué)位)繼續(xù)教育的扣除期限不能超過48個(gè)月。(2)納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的支出。

04:11

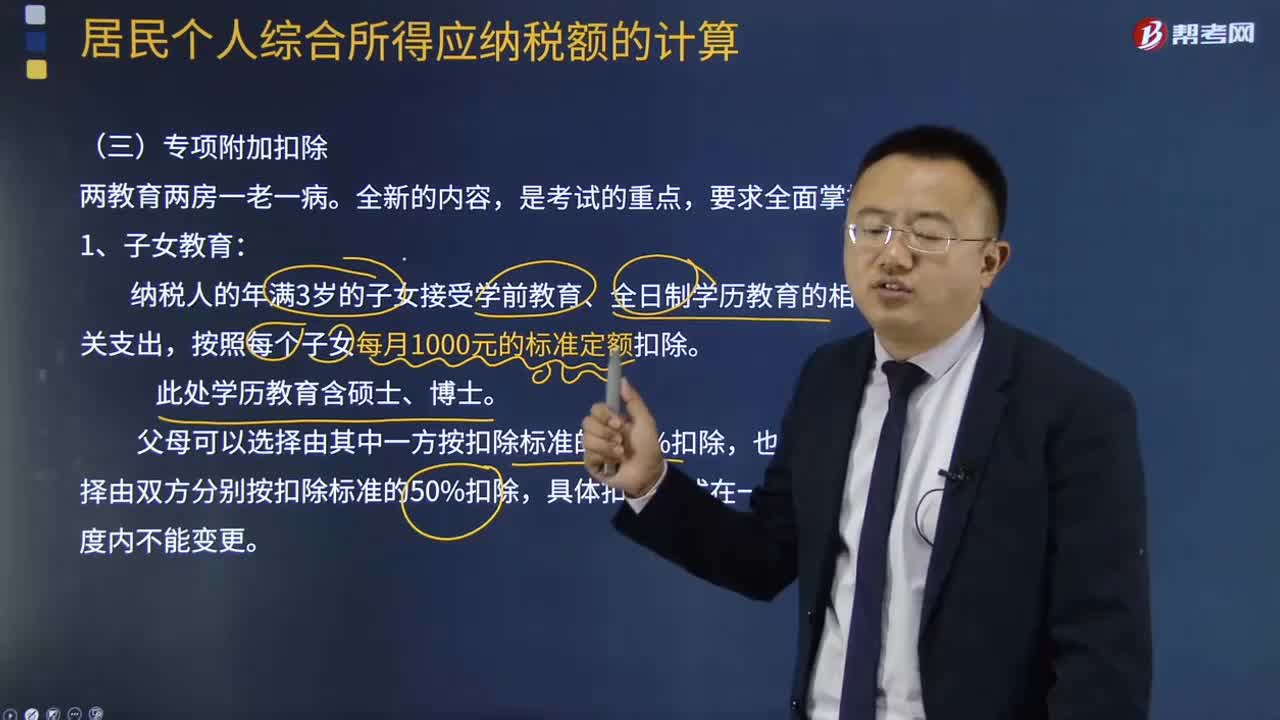

04:11專項(xiàng)附加扣除的子女教育包括哪些?:專項(xiàng)附加扣除的子女教育包括哪些?個(gè)人所得稅專項(xiàng)附加扣除),是指?jìng)€(gè)人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項(xiàng)專項(xiàng)附加扣除。納稅人的年滿3歲的子女接受學(xué)前教育、全日制學(xué)歷教育的相關(guān)支出,按照每個(gè)子女每月1000元的標(biāo)準(zhǔn)定額扣除。父母可以選擇由其中一方按扣除標(biāo)準(zhǔn)的100%扣除,也可以選擇由雙方分別按扣除標(biāo)準(zhǔn)的50%扣除,具體扣除方式在一個(gè)納稅年度內(nèi)不能變更。

05:09

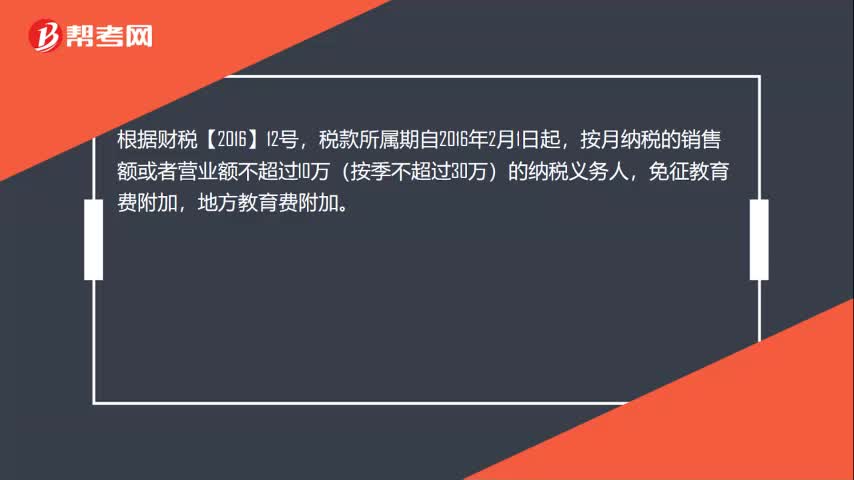

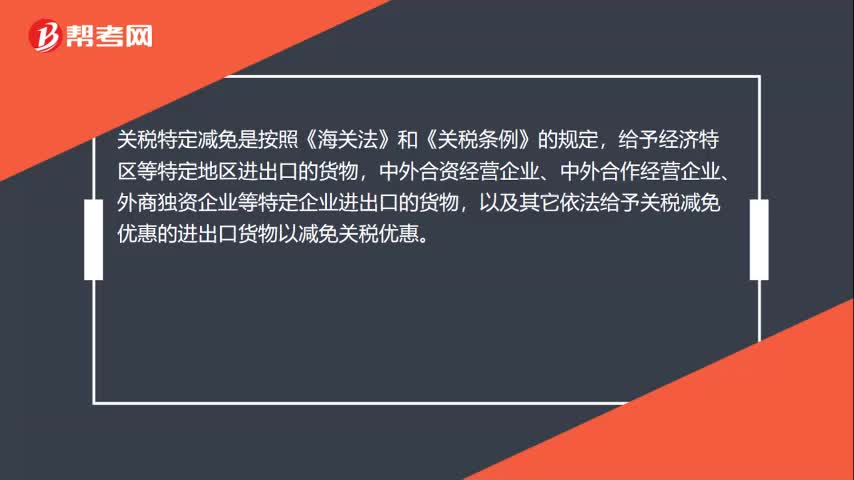

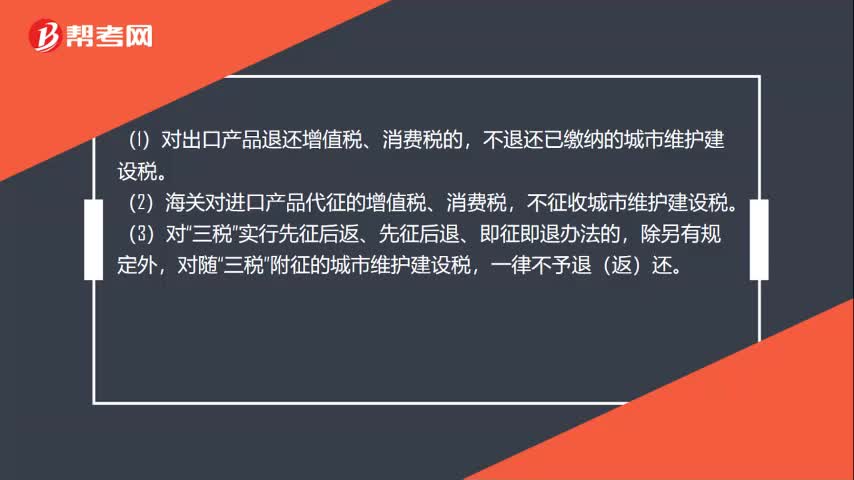

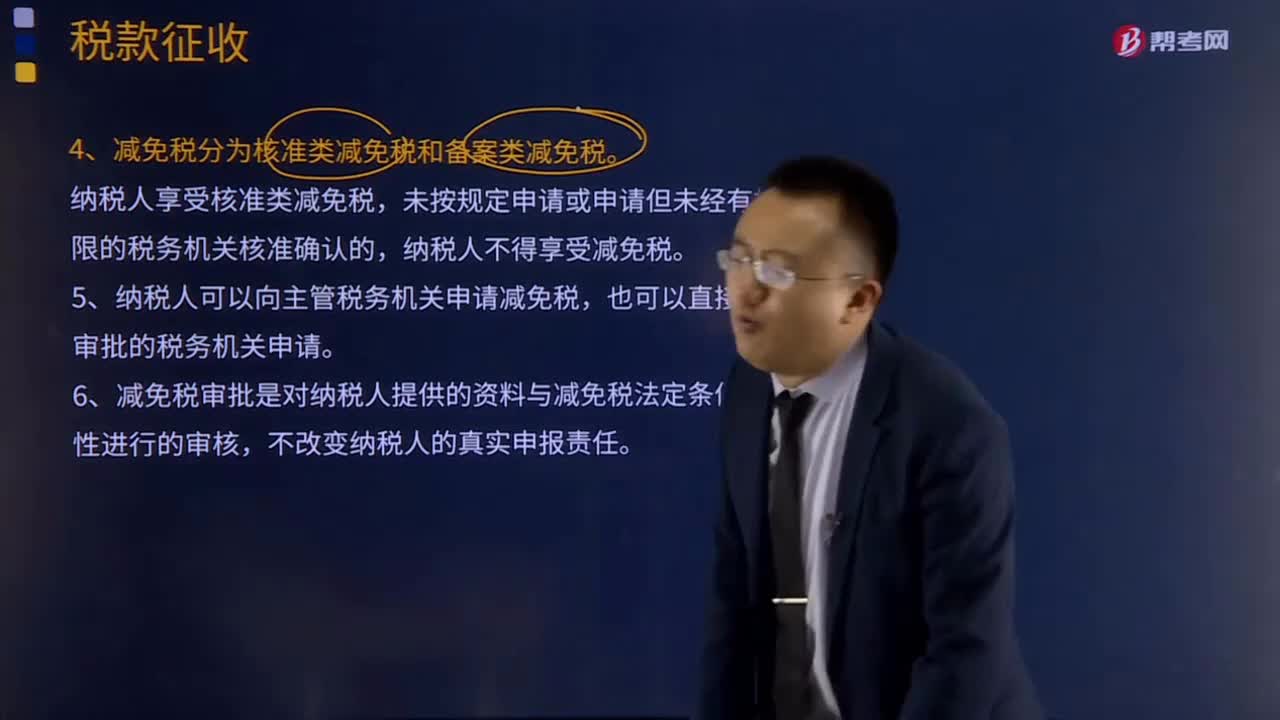

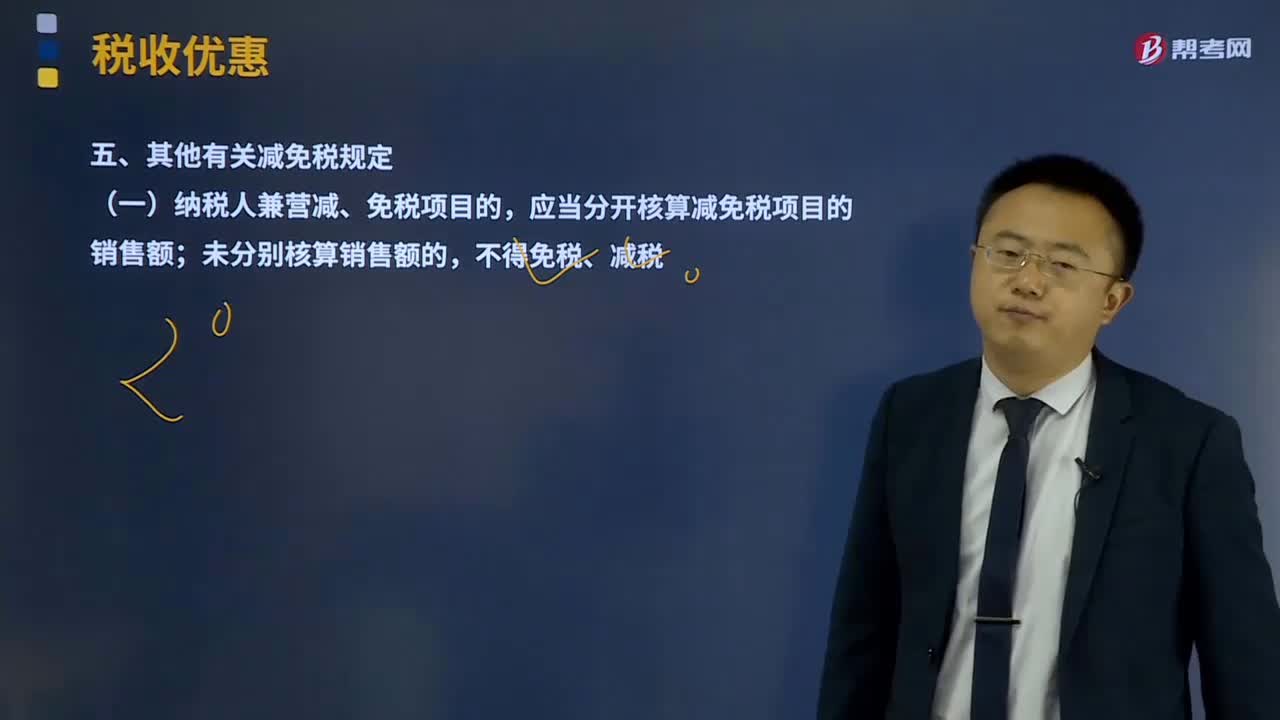

05:09其他有關(guān)減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項(xiàng)目的,應(yīng)當(dāng)分開核算減免稅項(xiàng)目的銷售額;(二)納稅人放棄免稅權(quán),1、納稅人銷售貨物、勞務(wù)和應(yīng)稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權(quán)的原因,銷售方放棄免稅權(quán)。3、放棄免稅權(quán)的納稅人符合一般納稅人認(rèn)定條件尚未認(rèn)定為增值稅一般納稅人的,應(yīng)當(dāng)按現(xiàn)行規(guī)定認(rèn)定為增值稅一般納稅人。5、納稅人在免稅期內(nèi)購進(jìn)用于免稅項(xiàng)目的貨物、勞務(wù)和應(yīng)稅行為所取得的增值稅扣稅憑證。

04:47

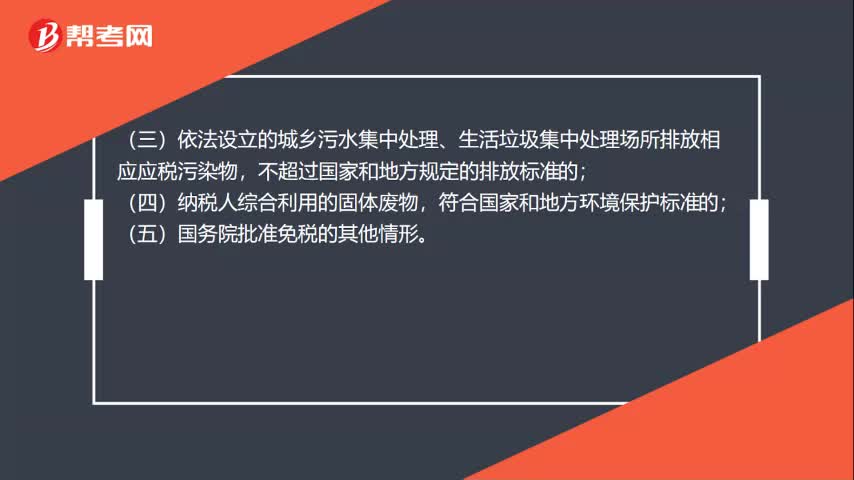

04:47免征增值稅的與教育、學(xué)生相關(guān)的項(xiàng)目有什么?:免征增值稅的與教育、學(xué)生相關(guān)的項(xiàng)目有什么?提供學(xué)歷教育服務(wù)得的收入免征增值稅。以開辦實(shí)驗(yàn)班、特色班和興趣班等為由另外收取的費(fèi)用以及與幼兒入園掛鉤的贊助費(fèi)、支教費(fèi)等超過規(guī)定范圍的收入。3、從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。提供教育服務(wù)免征增值稅的收入,是指對(duì)列入規(guī)定招生計(jì)劃的在籍學(xué)生提供學(xué)歷教育服務(wù)取得的收入。

03:50

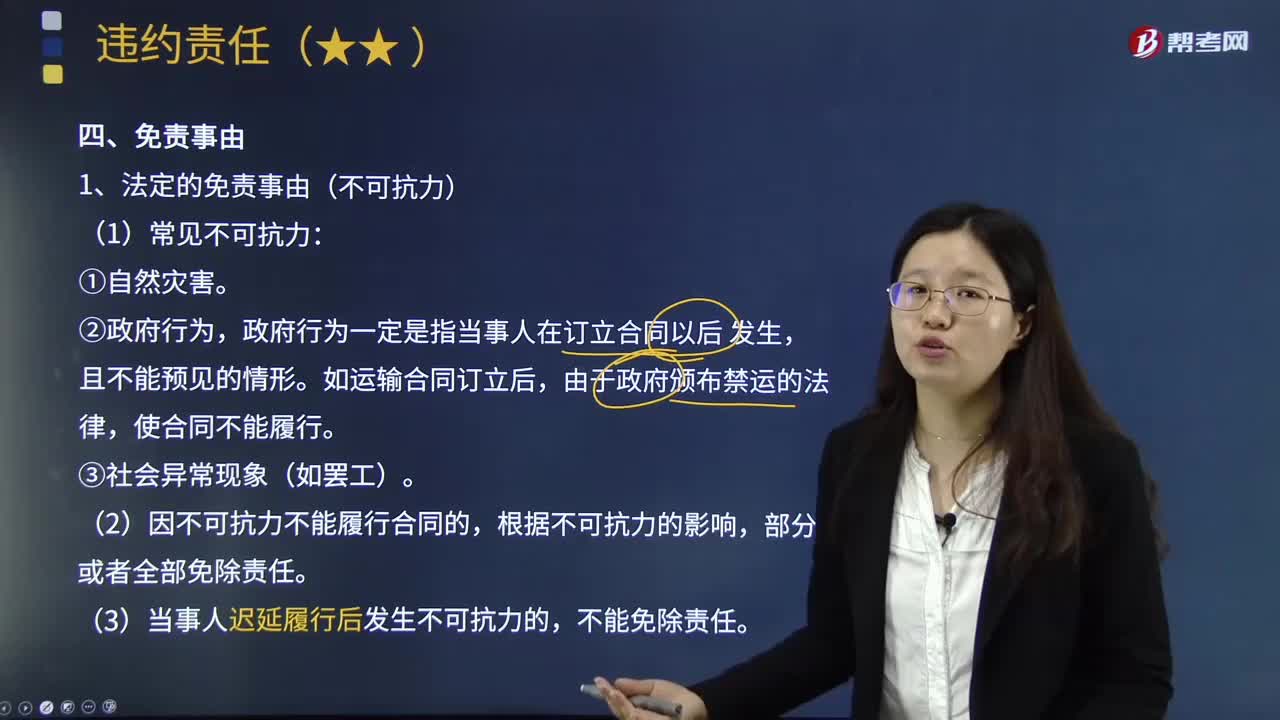

03:50什么是免責(zé)事由?:免責(zé)事由,是指根據(jù)法律規(guī)定或者合同的約定,當(dāng)事人可對(duì)其不符合合同約定的行為或者對(duì)于他人人身、財(cái)產(chǎn)等損失不承擔(dān)法律責(zé)任的事實(shí)和理由。1.法定的免責(zé)事由——不可抗力:政府行為一定是指當(dāng)事人在訂立合同以后 發(fā)生。(2)因不可抗力不能履行合同的,(3)當(dāng)事人遲延履行后發(fā)生不可抗力的。2.約定的免責(zé)事由——免責(zé)條款:當(dāng)事人可以在合同中約定免責(zé)條款;

00:33

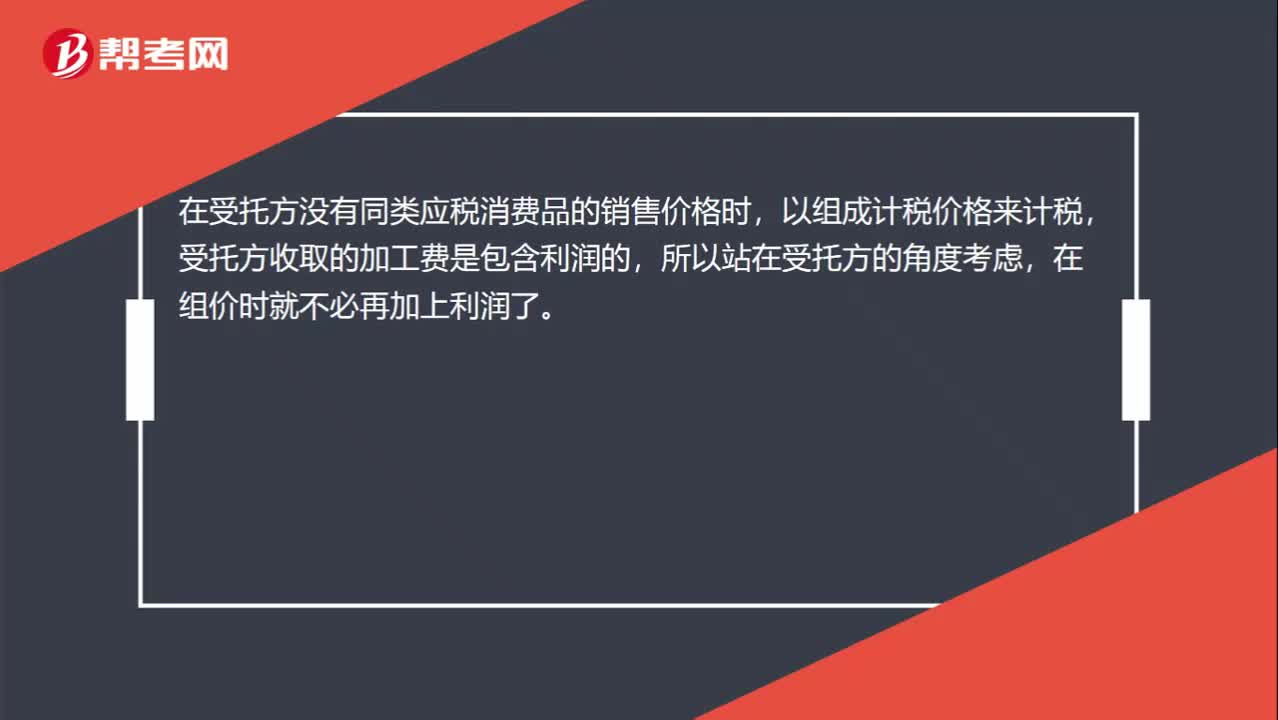

00:33為什么委托加工的組成計(jì)稅價(jià)格公式只要成本加工費(fèi)而不要再加個(gè)利潤呢?:為什么委托加工的組成計(jì)稅價(jià)格公式只要成本加工費(fèi)而不要再加個(gè)利潤呢?在受托方?jīng)]有同類應(yīng)稅消費(fèi)品的銷售價(jià)格時(shí),以組成計(jì)稅價(jià)格來計(jì)稅,受托方收取的加工費(fèi)是包含利潤的,所以站在受托方的角度考慮,在組價(jià)時(shí)就不必再加上利潤了。

00:24

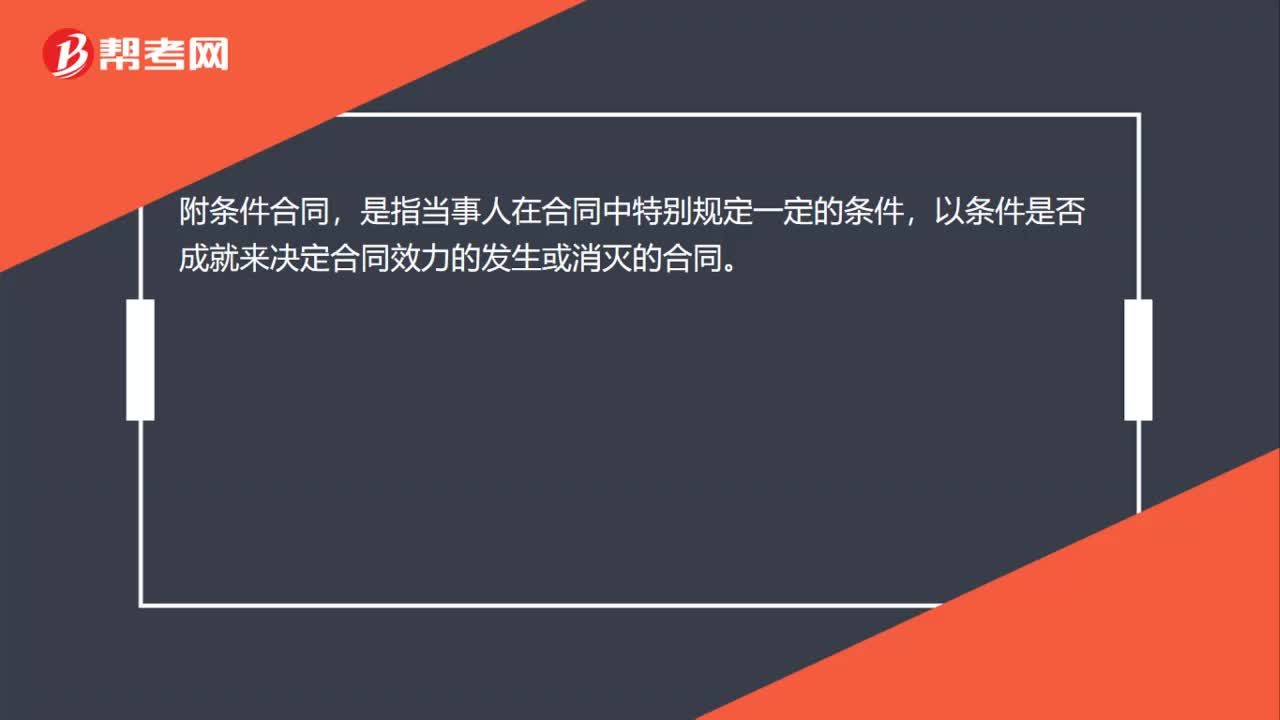

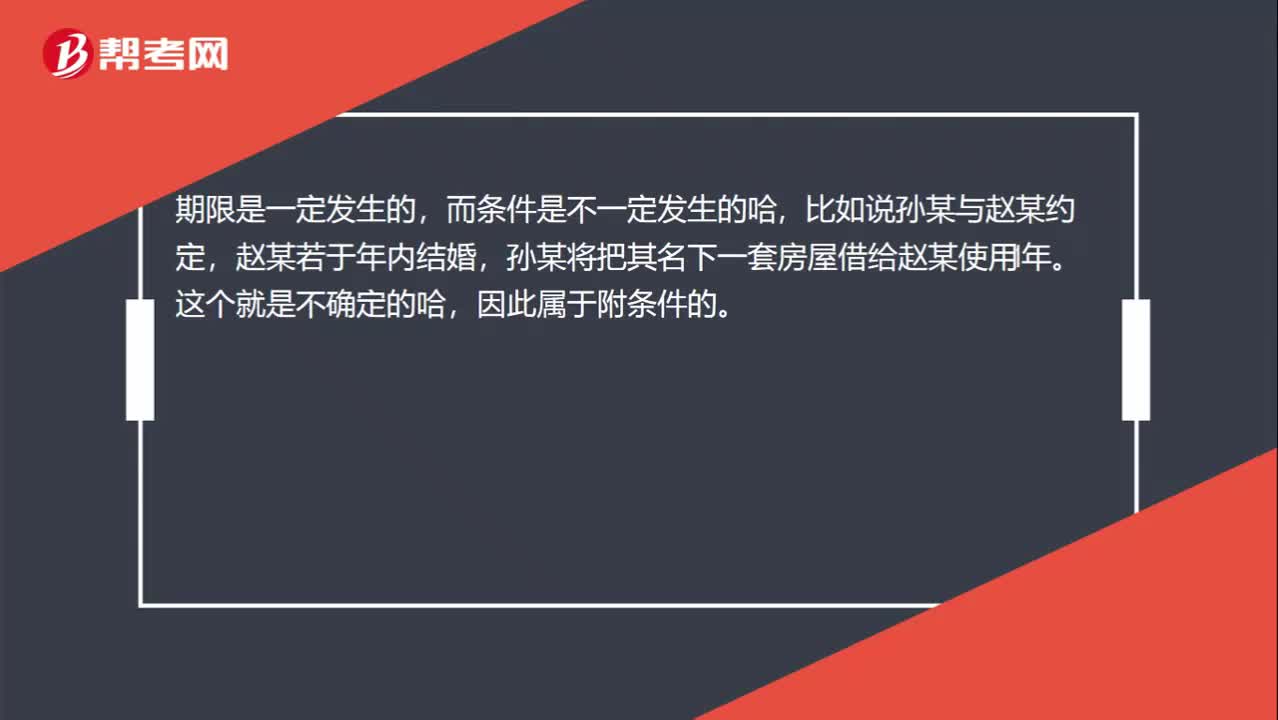

00:24怎么區(qū)分附條件與附期限?:怎么區(qū)分附條件與附期限?期限是一定發(fā)生的,而條件是不一定發(fā)生的,比如說孫某與趙某約定,趙某若于年內(nèi)結(jié)婚,孫某將把其名下一套房屋借給趙某使用1年。這個(gè)就是不確定的哈,因此屬于附條件的。

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來說購房的時(shí)候需要繳納契稅,免交契稅。1. 國家機(jī)關(guān)、事業(yè)單位、社會(huì)團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購買公有住房,免征契稅。3. 因不可抗力喪失住房而重新購買住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級(jí)以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級(jí)人民政府確定是否減免,可以免征契稅

09:10

09:10納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時(shí)限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應(yīng)納稅款入庫的期限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日