下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

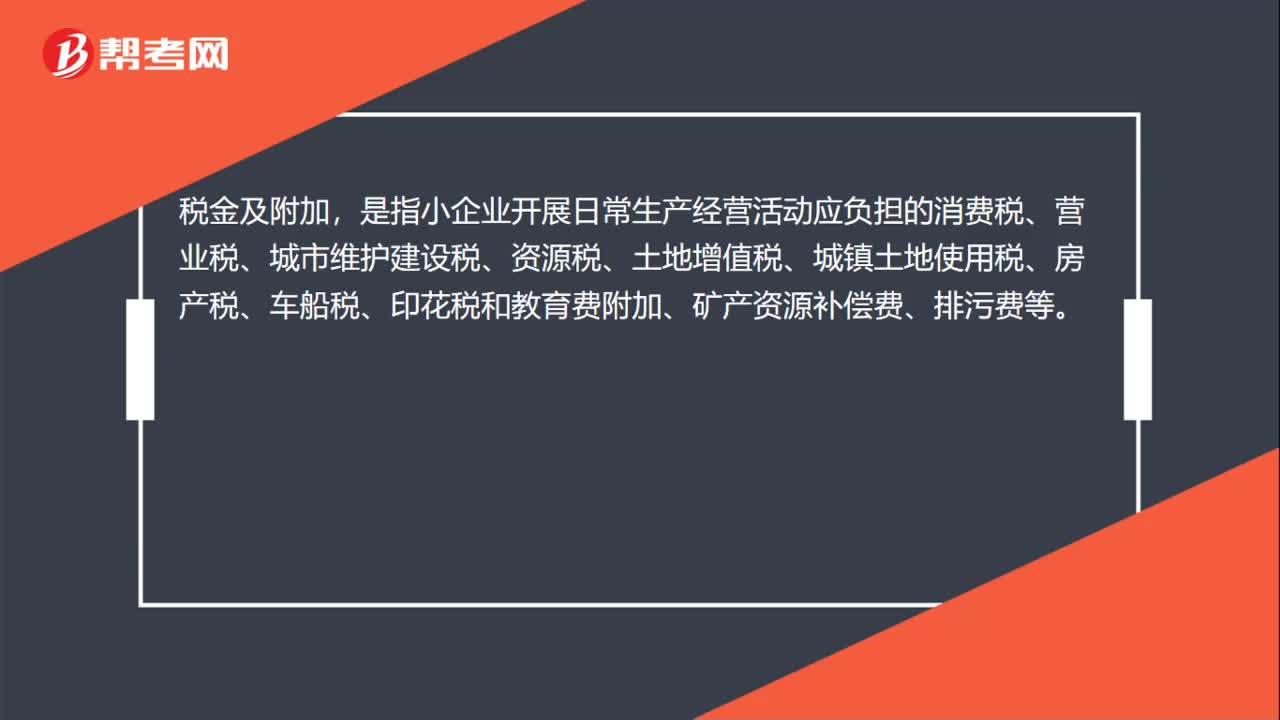

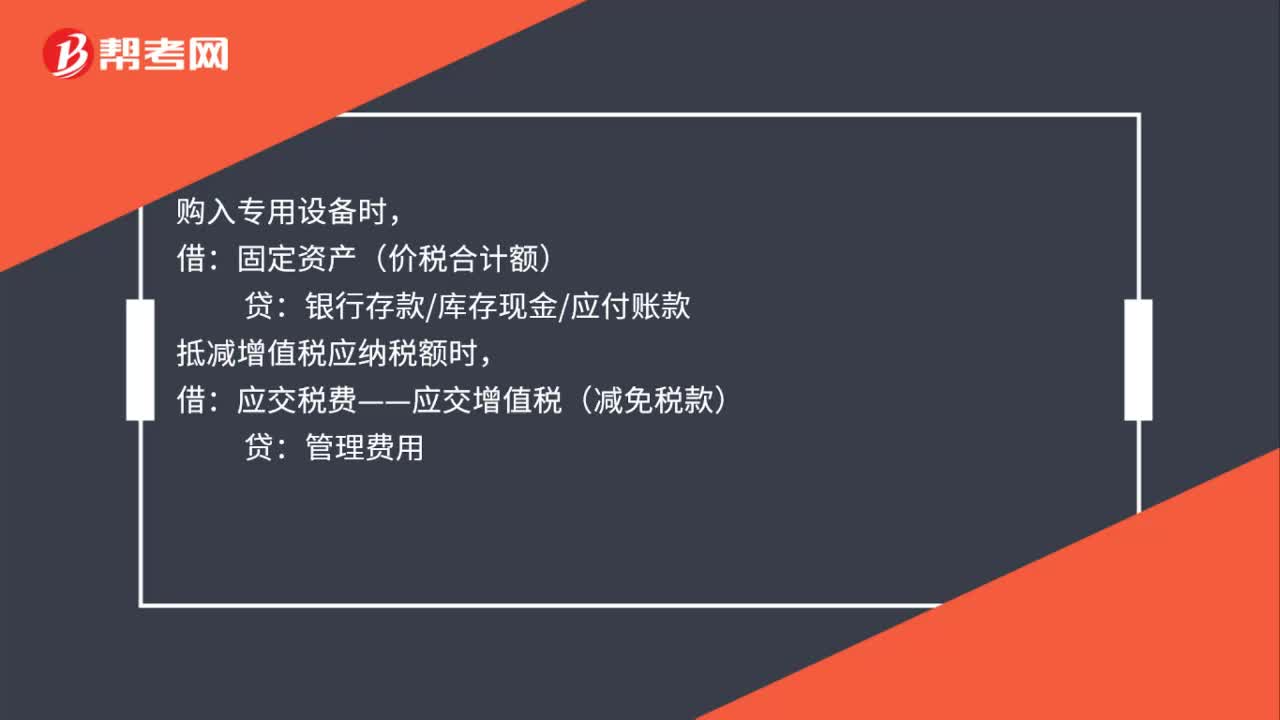

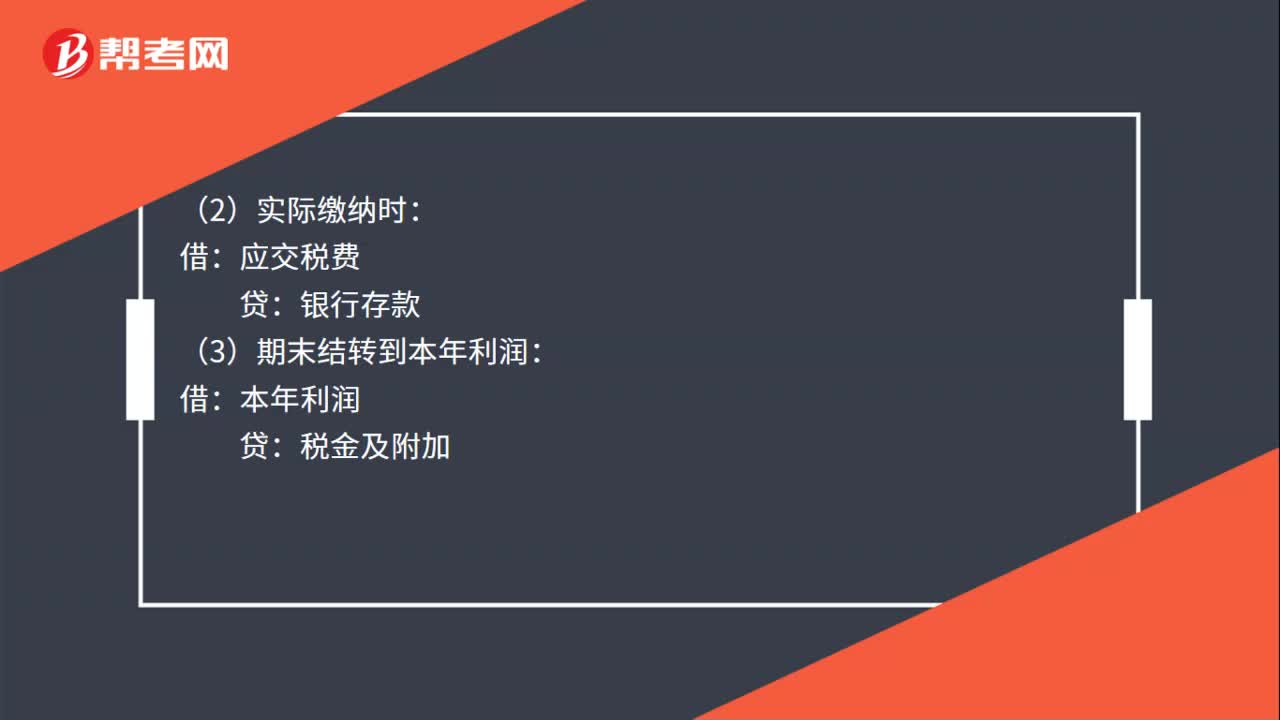

00:51稅金及附加結轉分錄是什么?:稅金及附加結轉分錄是什么?稅金及附加結轉分錄:1. 應交消費稅、城市維護建設稅、教育費附加和資源稅等:(1)計算確認時:貸:(2)實際繳納時:應交稅費:(3)期末結轉到本年利潤本年利潤2. 印花稅(不通過應交稅費核算)借稅金及附加貸銀行存款

00:37

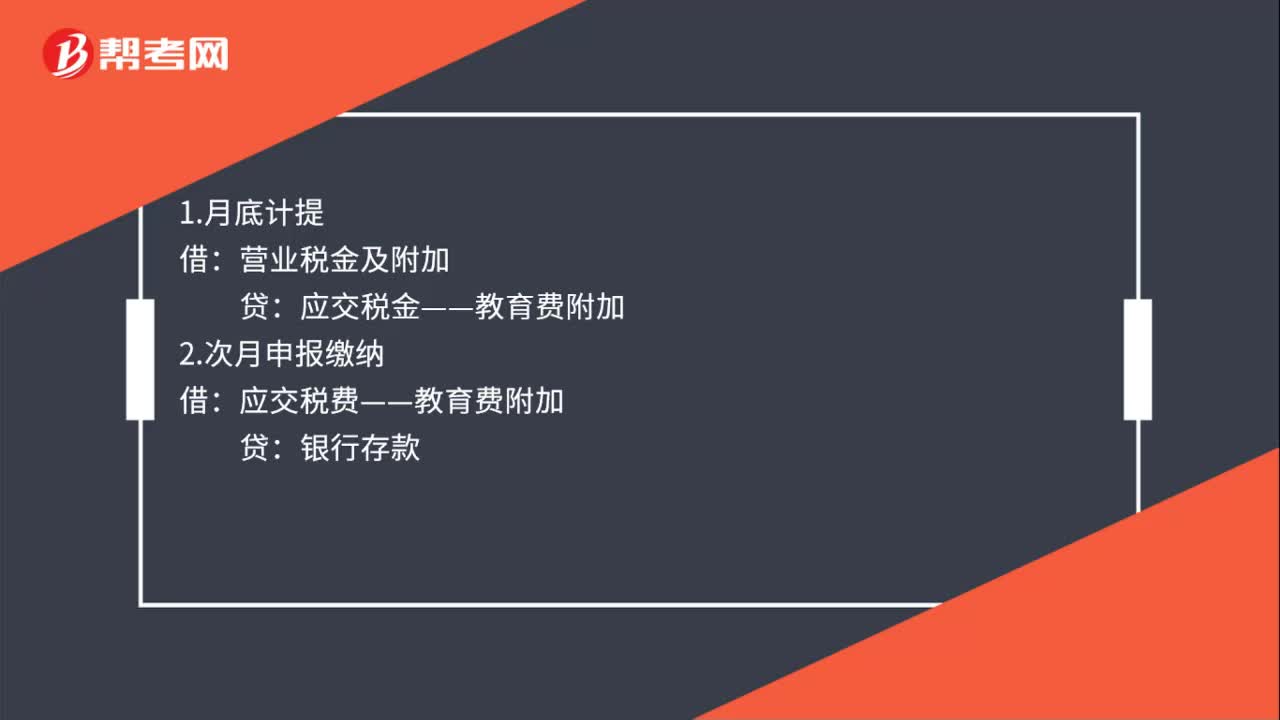

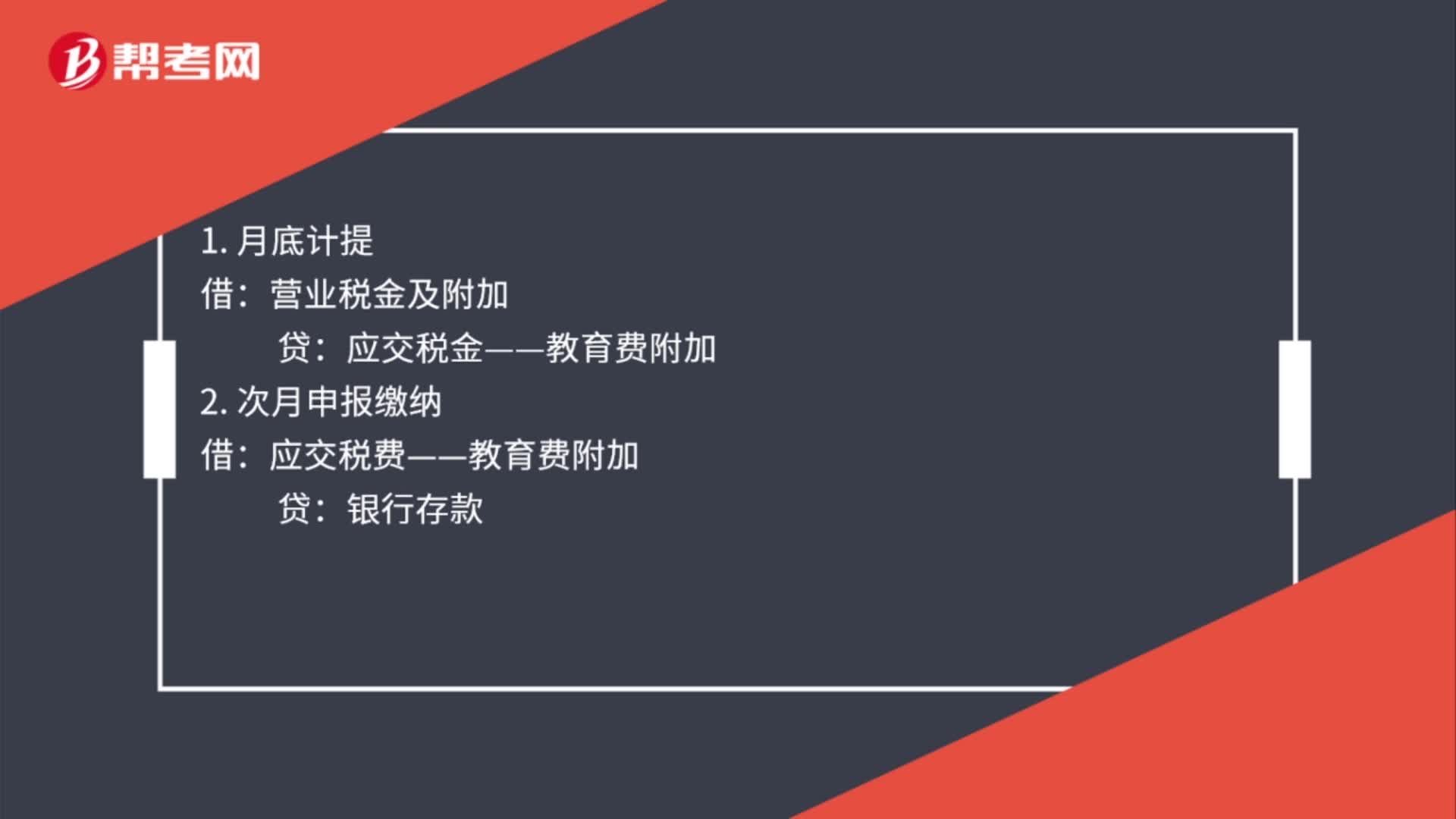

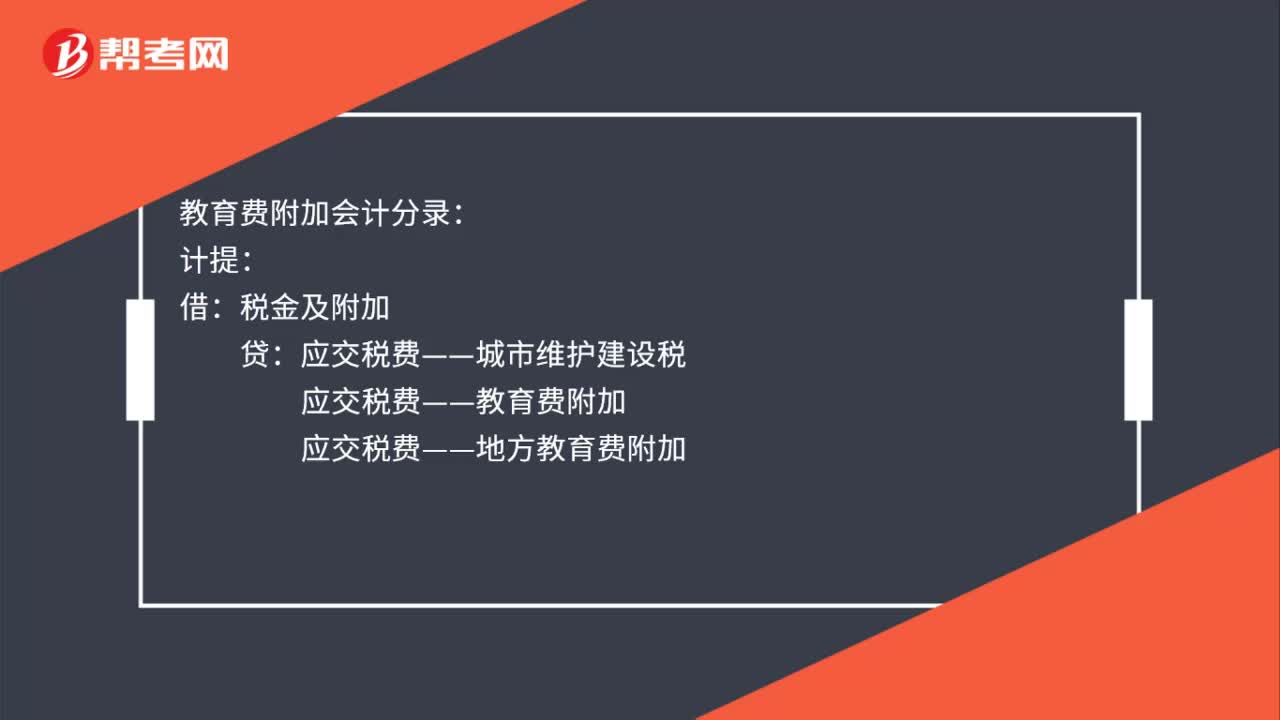

00:37教育費附加會計分錄是什么?:教育費附加會計分錄:計提:稅金及附加:繳納借應交稅費——城市維護建設稅應交稅費——教育費附加應交稅費——地方教育費附加貸銀行存款

03:10

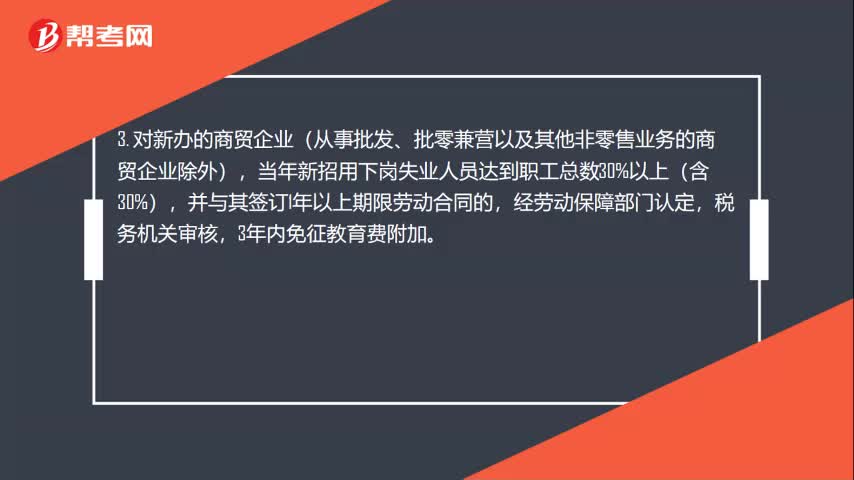

03:10教育費附加優(yōu)惠有哪些?:教育費附加的減免規(guī)定主要包含如下:1. 對海關進口的產品征收的增值稅、消費稅,不征收教育費附加。2. 對由于減免增值稅、消費稅、營業(yè)稅而發(fā)生退稅的,可以同時退還已征收的教育費附加。但對出口產品退還增值稅、消費稅的,不退還已征的教育費附加。3年內免征教育費附加。免征被撤銷金融機構轉讓貨物、不動產、無形資產、有價證券、票據(jù)等應繳納的教育費附加。

00:19

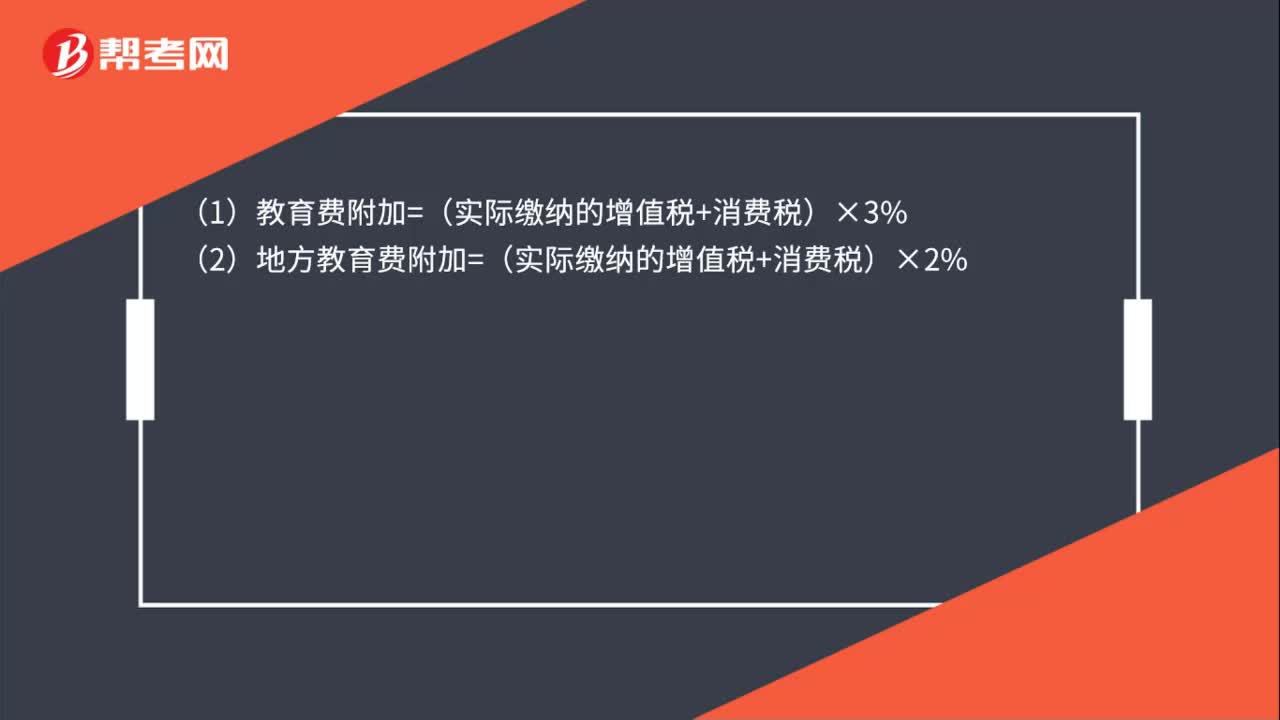

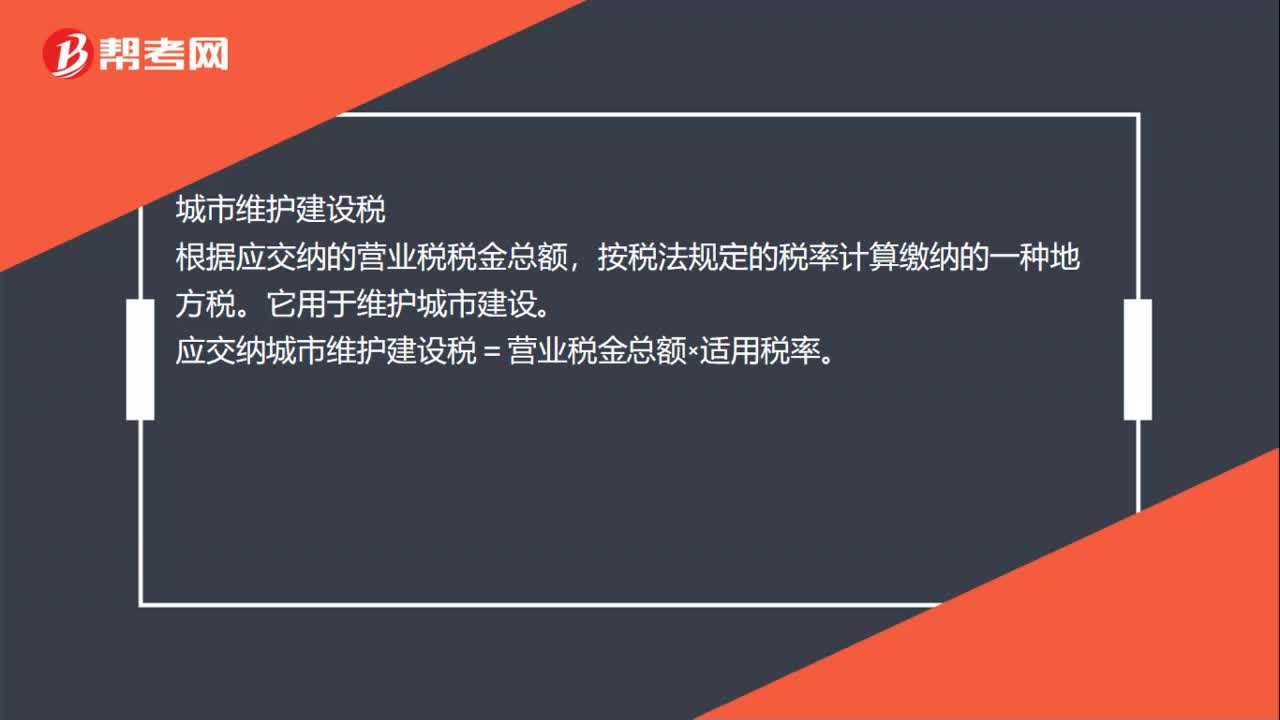

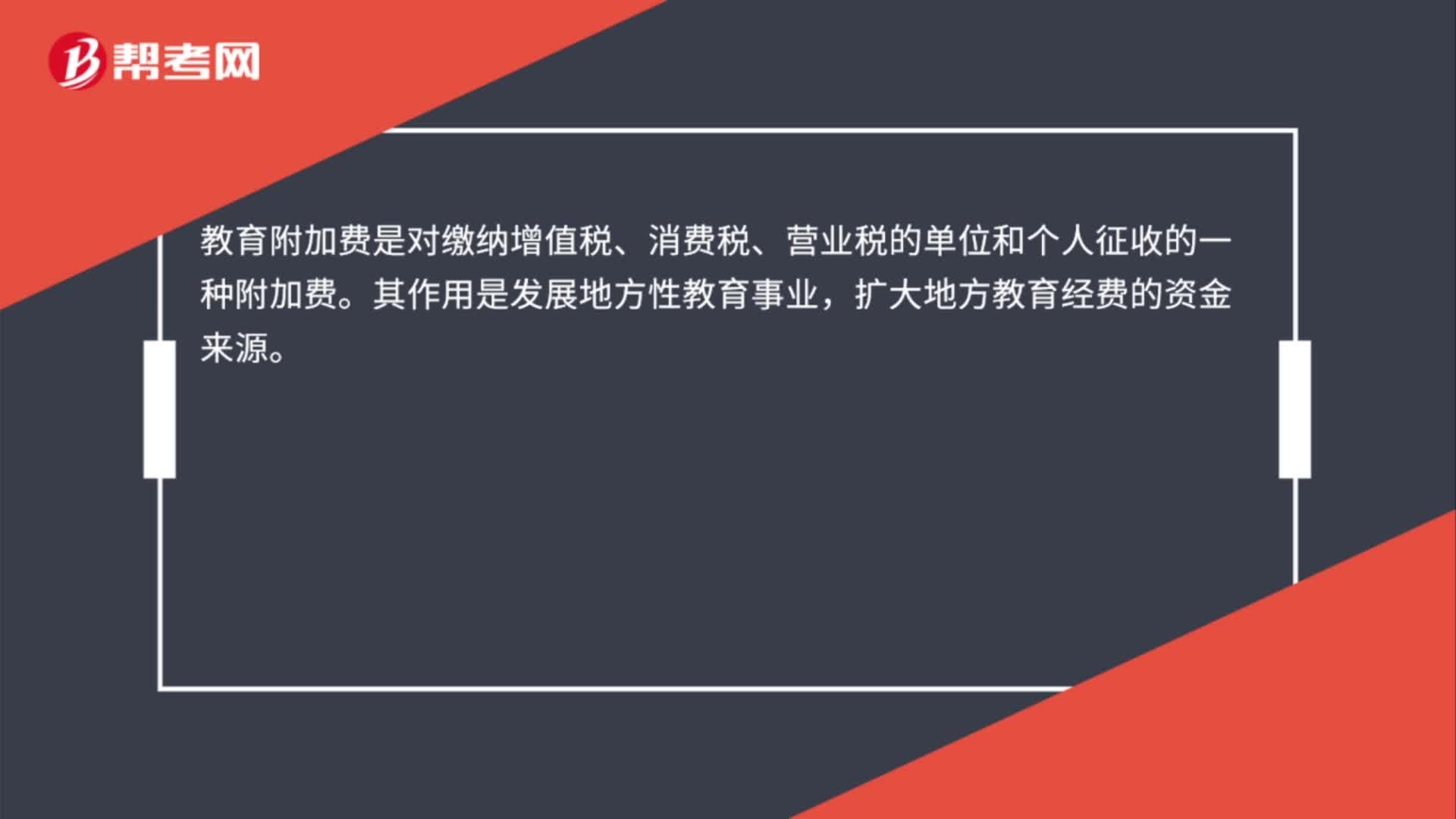

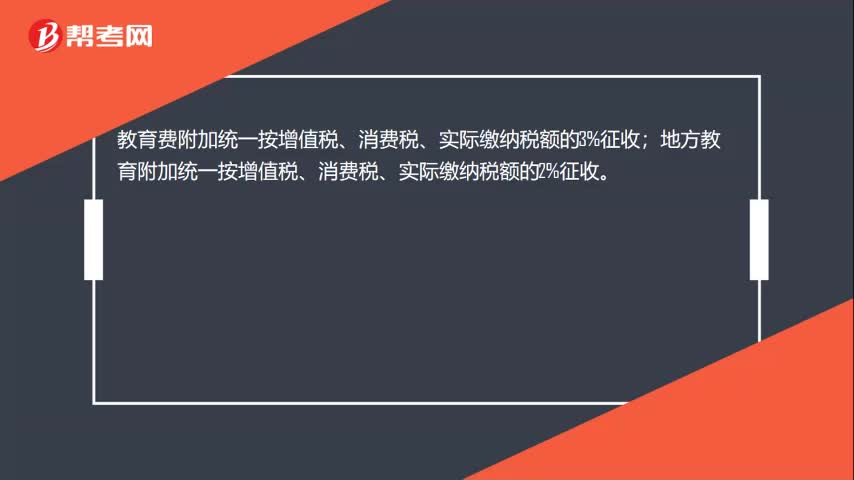

00:19教育費附加稅率是什么?:教育費附加稅率是什么?教育費附加統(tǒng)一按增值稅、消費稅、實際繳納稅額的3%征收;地方教育附加統(tǒng)一按增值稅、消費稅、實際繳納稅額的2%征收。

00:23

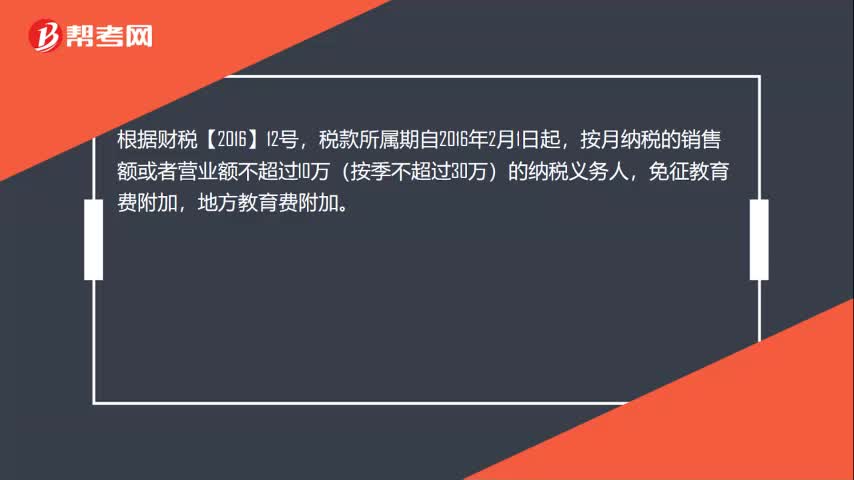

00:23教育費附加減免是什么?:教育費附加減免是什么?根據(jù)財稅【2016】12號,稅款所屬期自2016年2月1日起,按月納稅的銷售額或者營業(yè)額不超過10萬(按季不超過30萬)的納稅義務人,免征教育費附加,地方教育費附加。

02:52

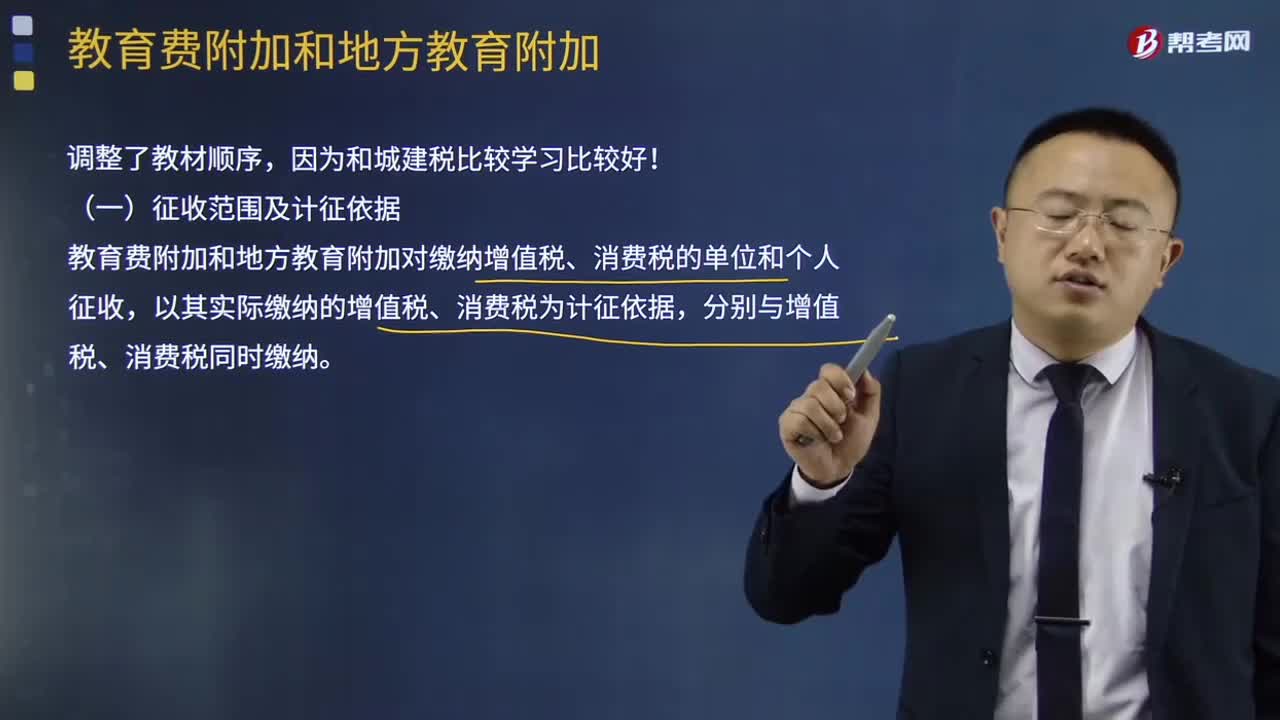

02:52教育費附加和地方教育費附加有什么區(qū)別?:教育費附加和地方教育附加對繳納增值稅、消費稅的單位和個人征收,以其實際繳納的增值稅、消費稅為計征依據(jù)。分別與增值稅、消費稅同時繳納“(二)教育費附加和地方教育附加計征比率”教育費附加征收比率——3%,地方教育附加征收率——2%“應納教育費附加和地方教育附加=實際繳納的增值稅、消費稅×征收比率(3%或2%)。(四)教育費附加和地方教育附加的減免規(guī)定——同城建稅相同“1、城建稅按減免后實際繳納的”

02:29

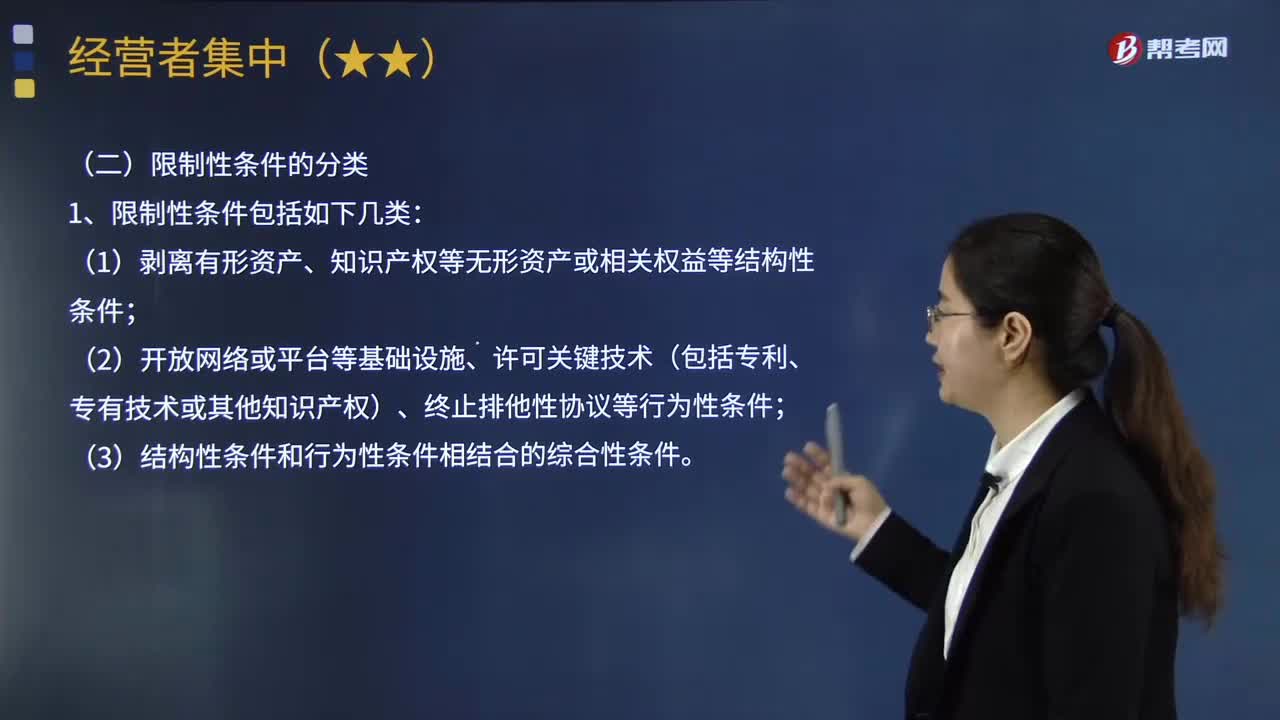

02:29經營者集中附加限制性條件包括哪幾類?以及如何確定限制性條件?:經營者集中附加限制性條件包括哪幾類?經營者集中附加限制性條件,由參與集中的經營者向執(zhí)法機構提出消除不利影響的解決辦法,執(zhí)法機構附條件批準該項集中的制度。國務院反壟斷執(zhí)法機構可以決定附加減少集中對競爭產生不利影響的限制性條件。(2)開放網絡或平臺等基礎設施、許可關鍵技術(包括專利、專有技術或其他知識產權)、終止排他性協(xié)議等行為性條件。

12:13

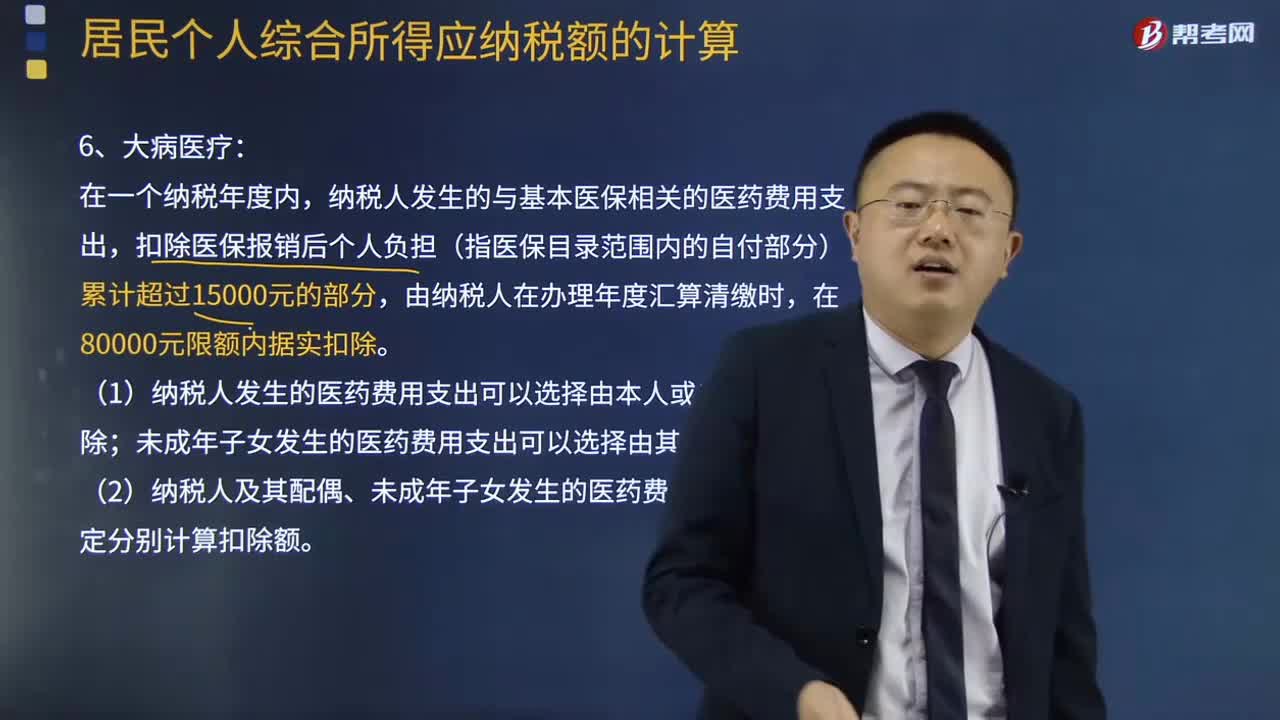

12:13專項附加扣除的大病醫(yī)療有什么規(guī)定?:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。扣除醫(yī)保報銷后個人負擔(指醫(yī)保目錄范圍內的自付部分)累計超過15000元的部分,(1)納稅人發(fā)生的醫(yī)藥費用支出可以選擇由本人或者其配偶扣除;未成年子女發(fā)生的醫(yī)藥費用支出可以選擇由其父母一方扣除。按照每個子女每月2000元的標準定額扣除,按照每個子女每月1000元的標準定額扣除。

05:14

05:14專項附加扣除住房租金有什么樣的規(guī)定?:專項附加扣除住房租金有什么樣的規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人在主要工作城市沒有自有住房而發(fā)生的住房租金支出,(1)納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:16

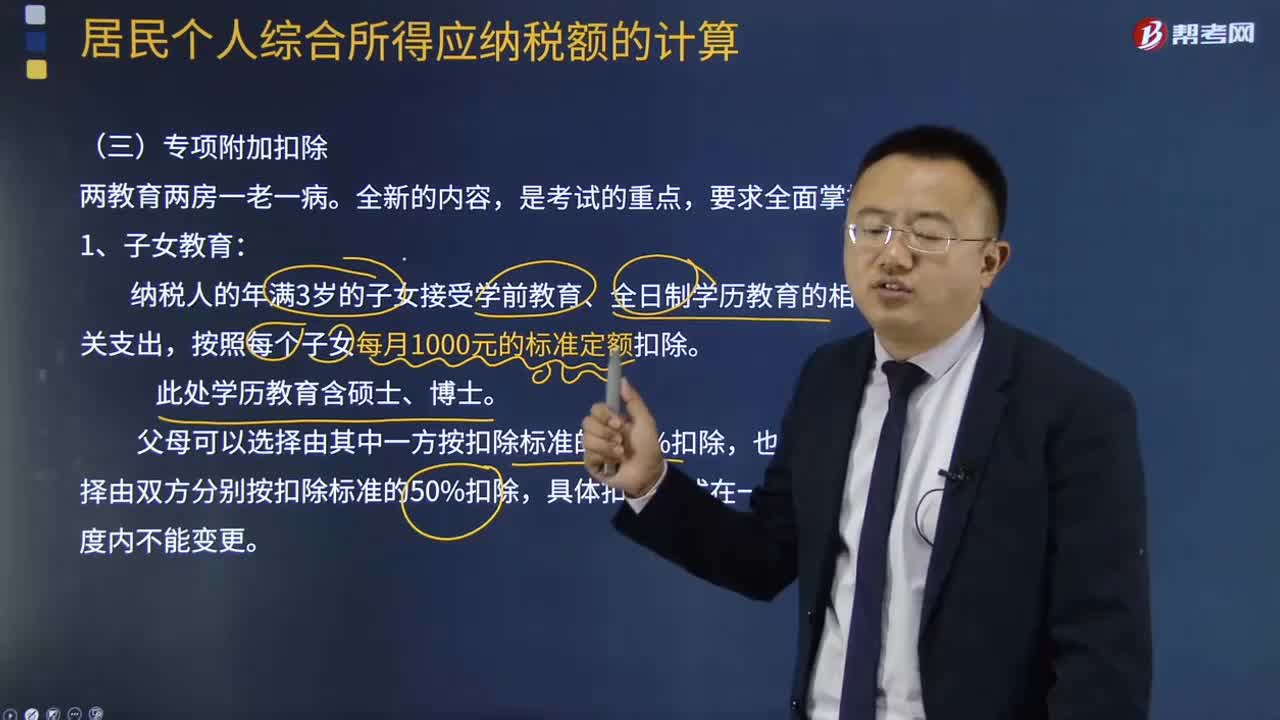

07:16專項附加扣除的繼續(xù)教育有什么規(guī)定?:專項附加扣除的繼續(xù)教育有什么規(guī)定?稅專項附加扣除(全稱:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。(1)納稅人在中國境內接受學歷(學位)繼續(xù)教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷(學位)繼續(xù)教育的扣除期限不能超過48個月。(2)納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術人員職業(yè)資格繼續(xù)教育的支出。

06:27

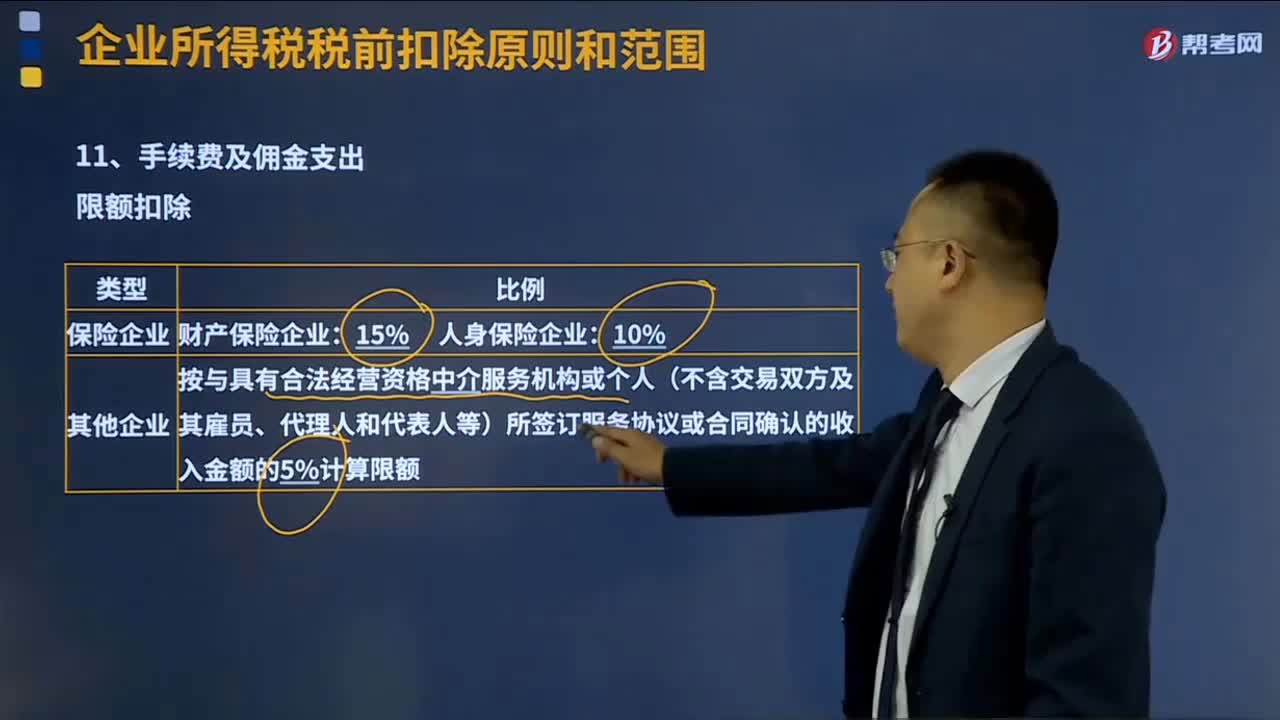

06:27手續(xù)費及傭金支出的稅前扣除標準是什么?:手續(xù)費及傭金支出的稅前扣除標準是什么?手續(xù)費及傭金支出的稅前扣除按照權責發(fā)生制原則,企業(yè)發(fā)生與生產經營有關的手續(xù)費及傭金支出按規(guī)定稅前扣除。未實際發(fā)生的手續(xù)費及傭金支出不得稅前扣除、與生產經營無關的手續(xù)費及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉賬方式支付的手續(xù)費及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費及傭金不得直接沖減服務協(xié)議或合同金額。

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日