下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:14

05:14專項附加扣除住房租金有什么樣的規(guī)定?:專項附加扣除住房租金有什么樣的規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內(nèi)不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人在主要工作城市沒有自有住房而發(fā)生的住房租金支出,(1)納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:48

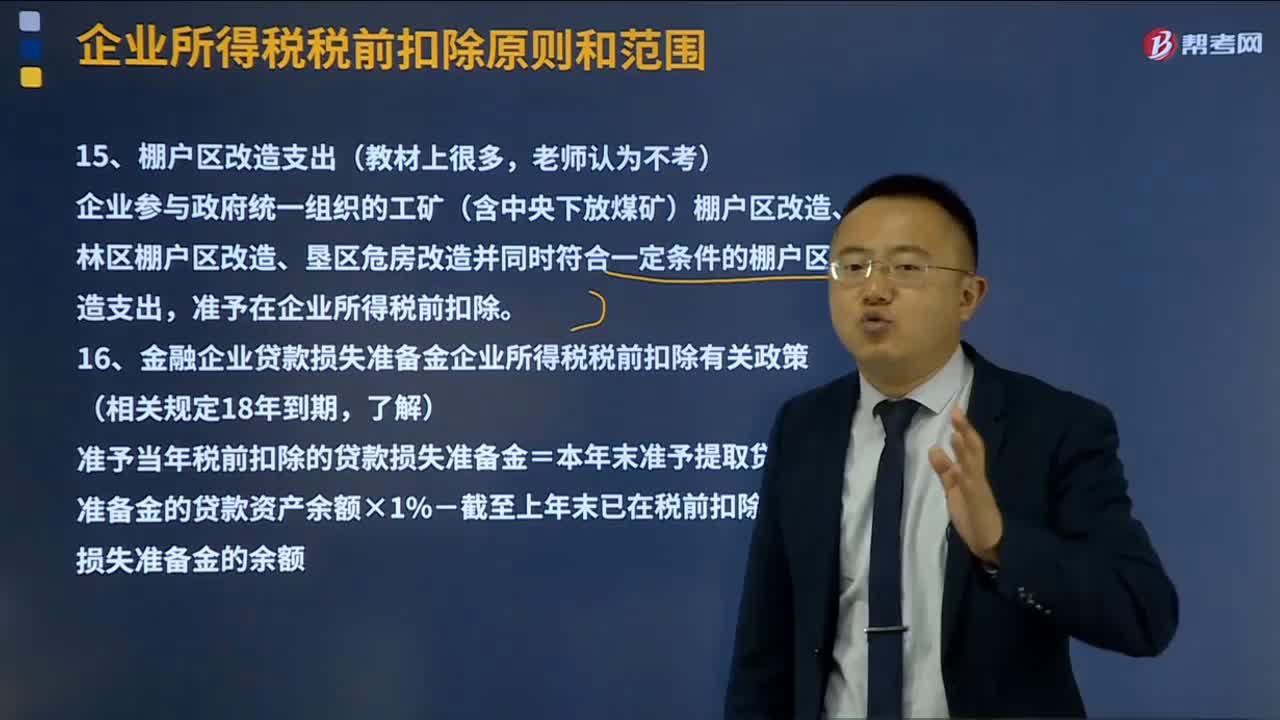

07:48其他扣除原則及范圍分別是什么?:準予在企業(yè)所得稅前扣除。金融企業(yè)貸款損失準備金企業(yè)所得稅稅前扣除有關(guān)政策(相關(guān)規(guī)定18年到期,準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產(chǎn)余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額,金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準備金稅前扣除:(1)會員費、合理的會議費、差旅費、違約金、訴訟費用等,并實際在財務(wù)會計處理上已確認的支出。

05:09

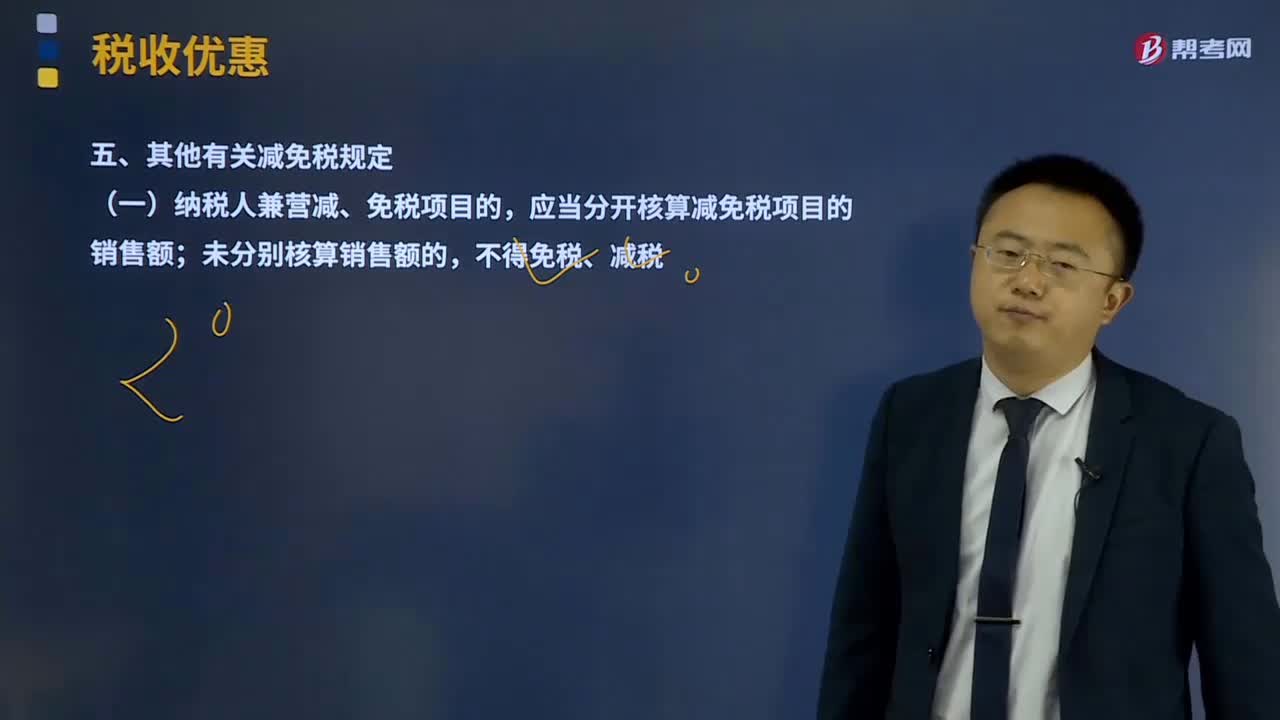

05:09其他有關(guān)減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項目的,應(yīng)當分開核算減免稅項目的銷售額;(二)納稅人放棄免稅權(quán),1、納稅人銷售貨物、勞務(wù)和應(yīng)稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權(quán)的原因,銷售方放棄免稅權(quán)。3、放棄免稅權(quán)的納稅人符合一般納稅人認定條件尚未認定為增值稅一般納稅人的,應(yīng)當按現(xiàn)行規(guī)定認定為增值稅一般納稅人。5、納稅人在免稅期內(nèi)購進用于免稅項目的貨物、勞務(wù)和應(yīng)稅行為所取得的增值稅扣稅憑證。

06:22

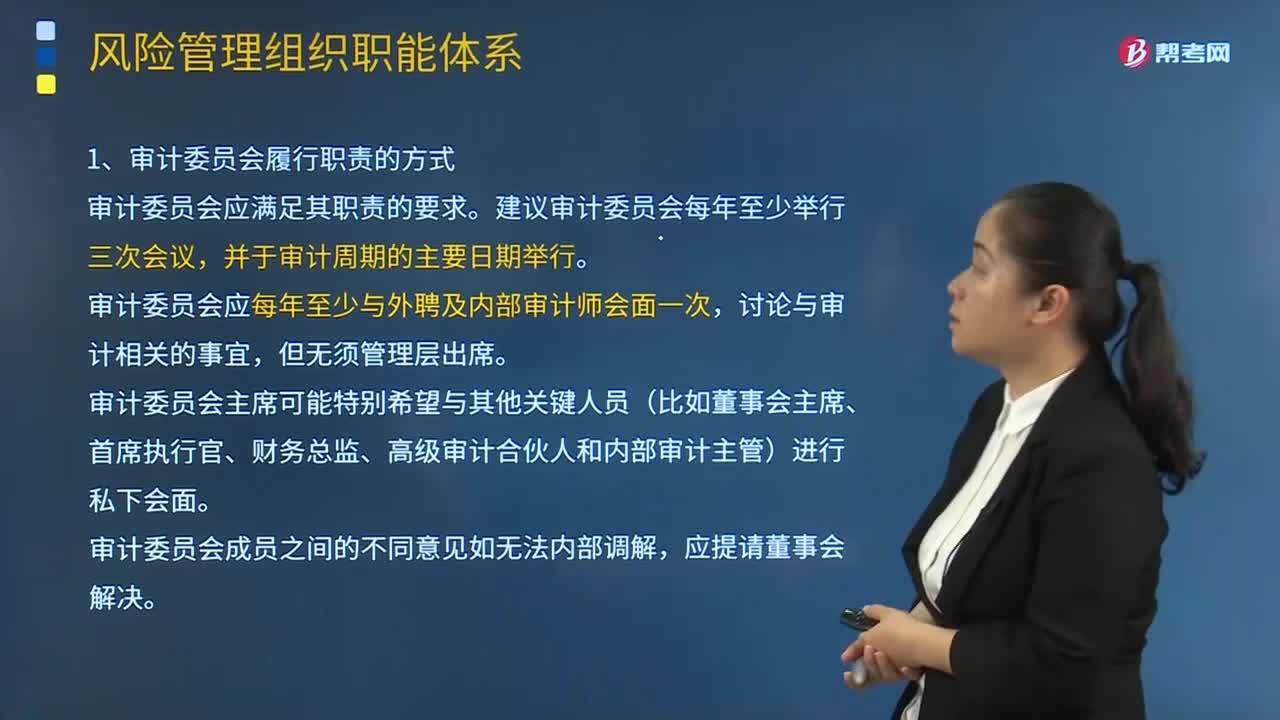

06:22審計委員會以及企業(yè)其他部門、下屬公司的內(nèi)容分別是什么?:審計委員會以及企業(yè)其他部門、下屬公司的內(nèi)容分別是什么?企業(yè)應(yīng)在董事會下設(shè)立審計委員會。企業(yè)內(nèi)部審計部門對審計委員會負責。審計委員會應(yīng)每年至少與外聘及內(nèi)部審計師會面一次。審計委員會主席可能特別希望與其他關(guān)鍵人員(比如董事會主席、首席執(zhí)行官、財務(wù)總監(jiān)、高級審計合伙人和內(nèi)部審計主管)進行私下會面。審計委員會一般有責任確保企業(yè)履行對外報告的義務(wù)。審計委員會還應(yīng)對財務(wù)報表后所附的與財務(wù)有關(guān)的信息進行復(fù)核。

02:25

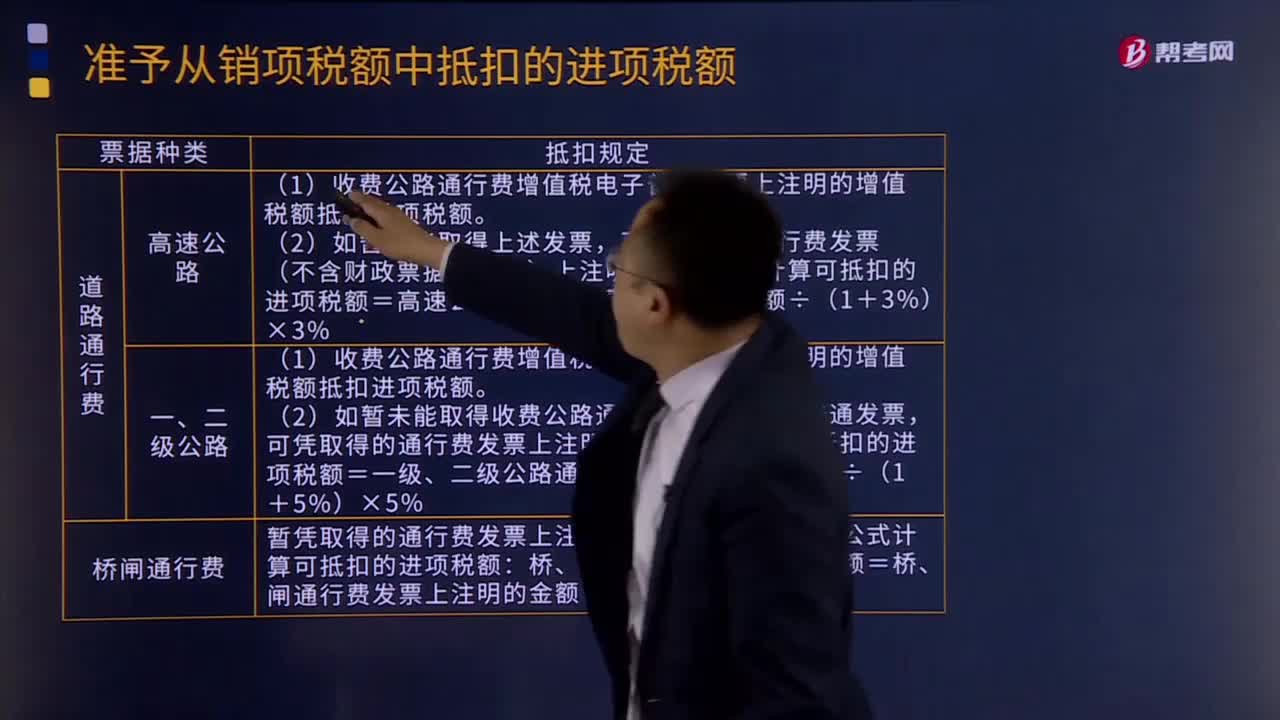

02:25收費公路通行費(過路、過橋、過閘)增值稅抵扣是什么?:收費公路通行費(過路、過橋、過閘)增值稅抵扣是什么?收費公路通行費(過路、過橋、過閘)增值稅抵扣規(guī)定:增值稅一般納稅人支付的道路、橋、閘通行費,下同)上注明的收費金額按照下列公式計算可抵扣的進項稅額:高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%。一、二級公路可抵扣進項稅額=一級公路、二級公路、橋、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

00:48

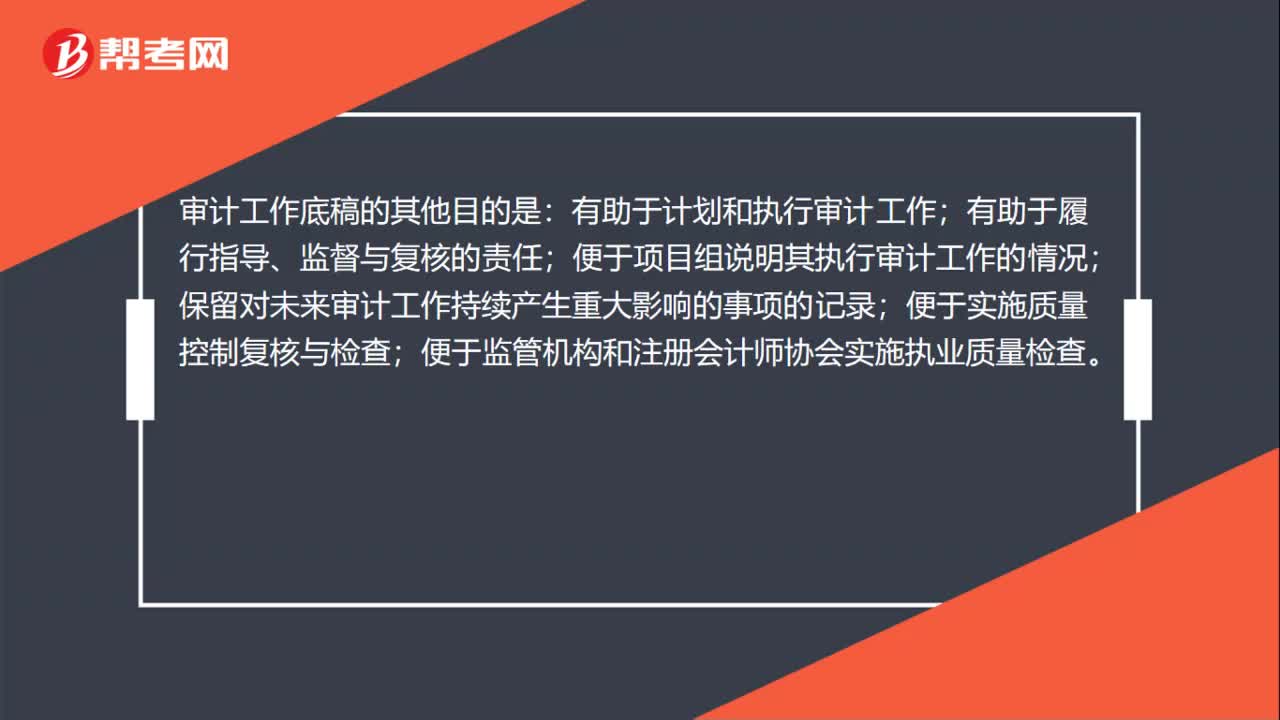

00:48審計工作底稿的其他目的是什么?:審計工作底稿的其他目的是:有助于計劃和執(zhí)行審計工作;有助于履行指導(dǎo)、監(jiān)督與復(fù)核的責任;便于項目組說明其執(zhí)行審計工作的情況;保留對未來審計工作持續(xù)產(chǎn)生重大影響的事項的記錄;便于實施質(zhì)量控制復(fù)核與檢查;便于監(jiān)管機構(gòu)和注冊會計師協(xié)會實施執(zhí)業(yè)質(zhì)量檢查。審計工作底稿的基本目的是提供充分、適當?shù)挠涗洠鳛槌鼍邔徲媹蟾娴幕A(chǔ);提供證據(jù),證明已按照審計準則和法律法規(guī)的規(guī)定計劃和執(zhí)行了審計工作。

07:04

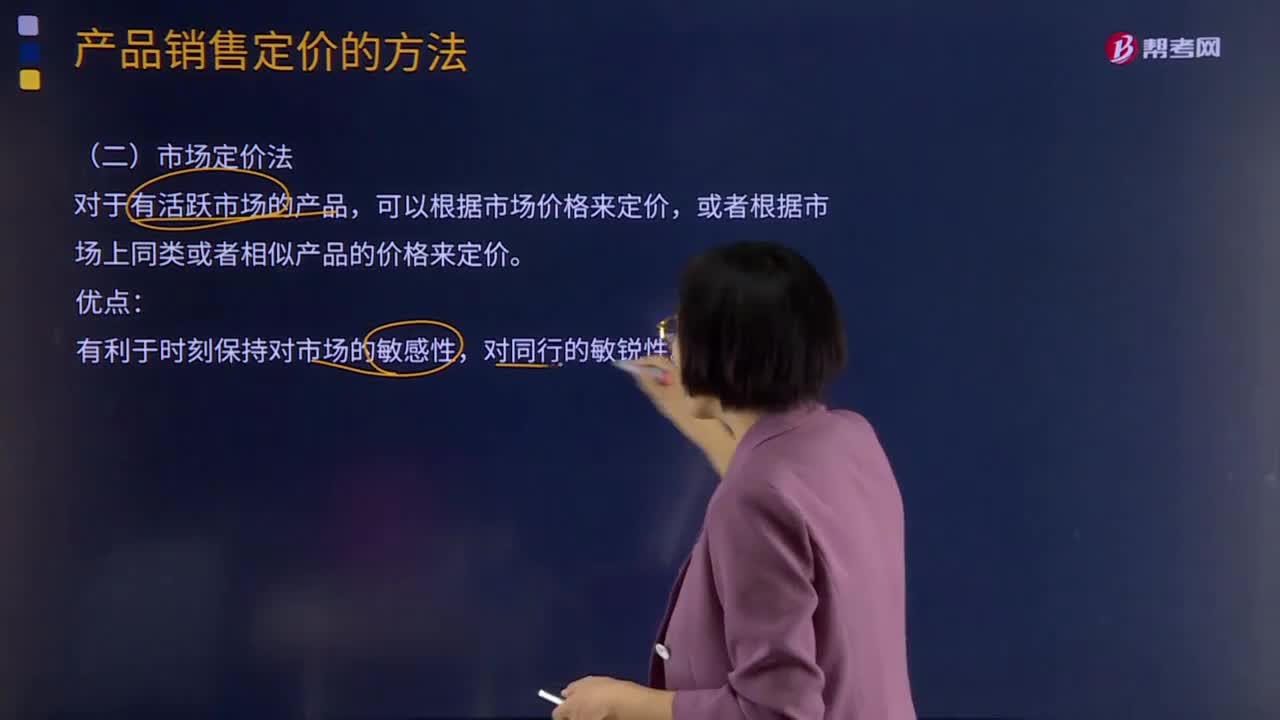

07:04市場定價法及其他定價法分別是指什么?:或者根據(jù)市場上同類或者相似產(chǎn)品的價格來定價。(一)新產(chǎn)品的銷售定價方法,撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進入市場。(二)有閑置能力條件下的定價方法。有閑置能力條件下的定價方法是指在企業(yè)具有閑置生產(chǎn)能力時,面對市場需求的變化所采用的定價方法,只要價格高于增量成本(即變動成本)企業(yè)就可以接受,增量成本即為該批產(chǎn)品的變動成本。

00:37

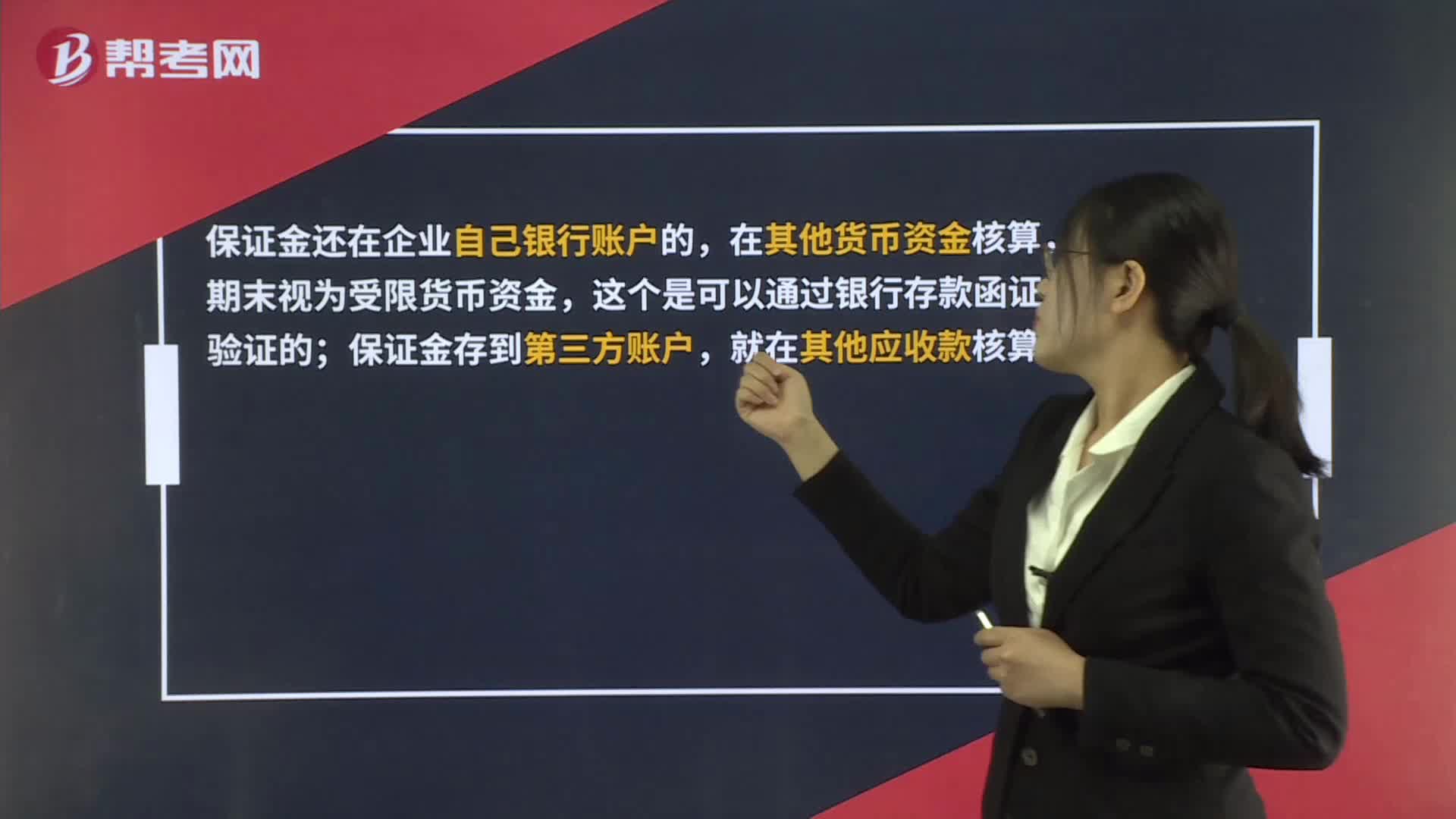

00:37存出保證金核算問題?:存出保證金核算問題?保證金還在企業(yè)自己銀行賬戶的,在其他貨幣資金核算,期末視為受限貨幣資金,這個是可以通過銀行存款函證驗證的;保證金存到第三方賬戶,就在其他應(yīng)收款核算。

04:13

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

00:31

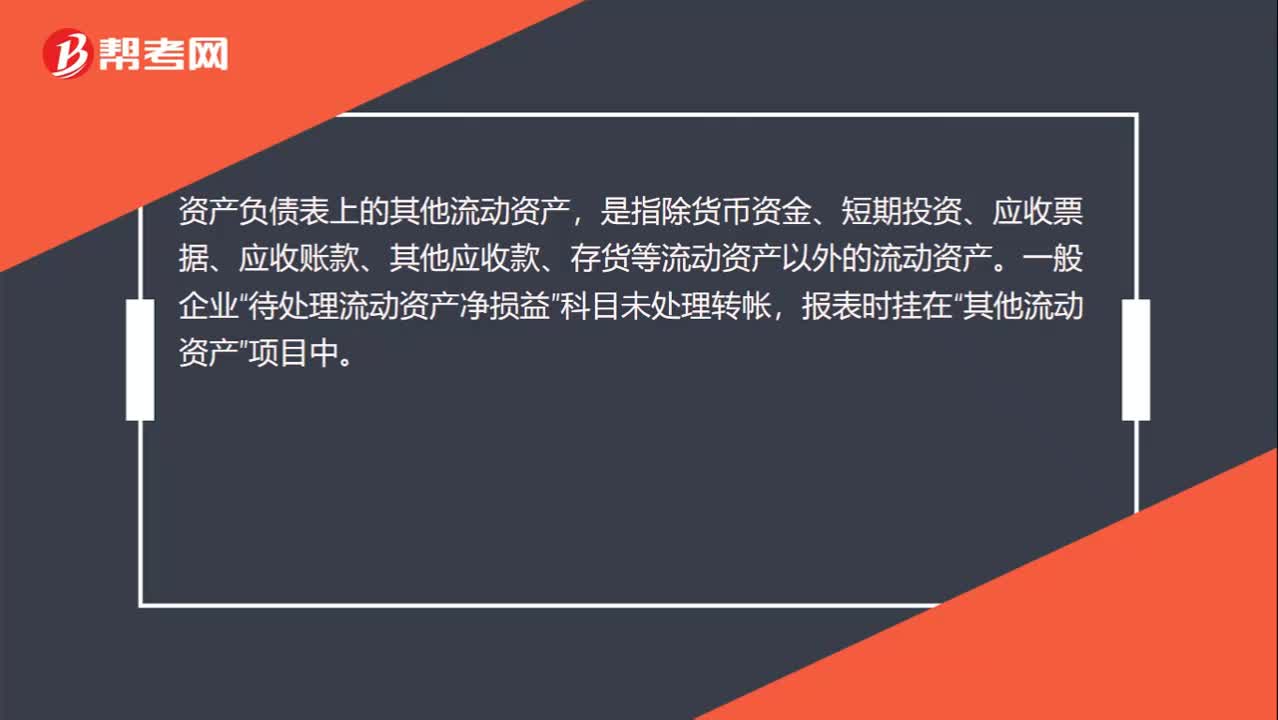

00:31其他流動資產(chǎn)是什么?:資產(chǎn)負債表上的其他流動資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報表時掛在“其他流動資產(chǎn)”項目中。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務(wù)成本是指企業(yè)確認的除主營業(yè)務(wù)活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務(wù)成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應(yīng)交稅費—應(yīng)交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務(wù)勞務(wù)成本貸銀行存款等3.其他按其他相關(guān)準則執(zhí)行(非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等)

02:36

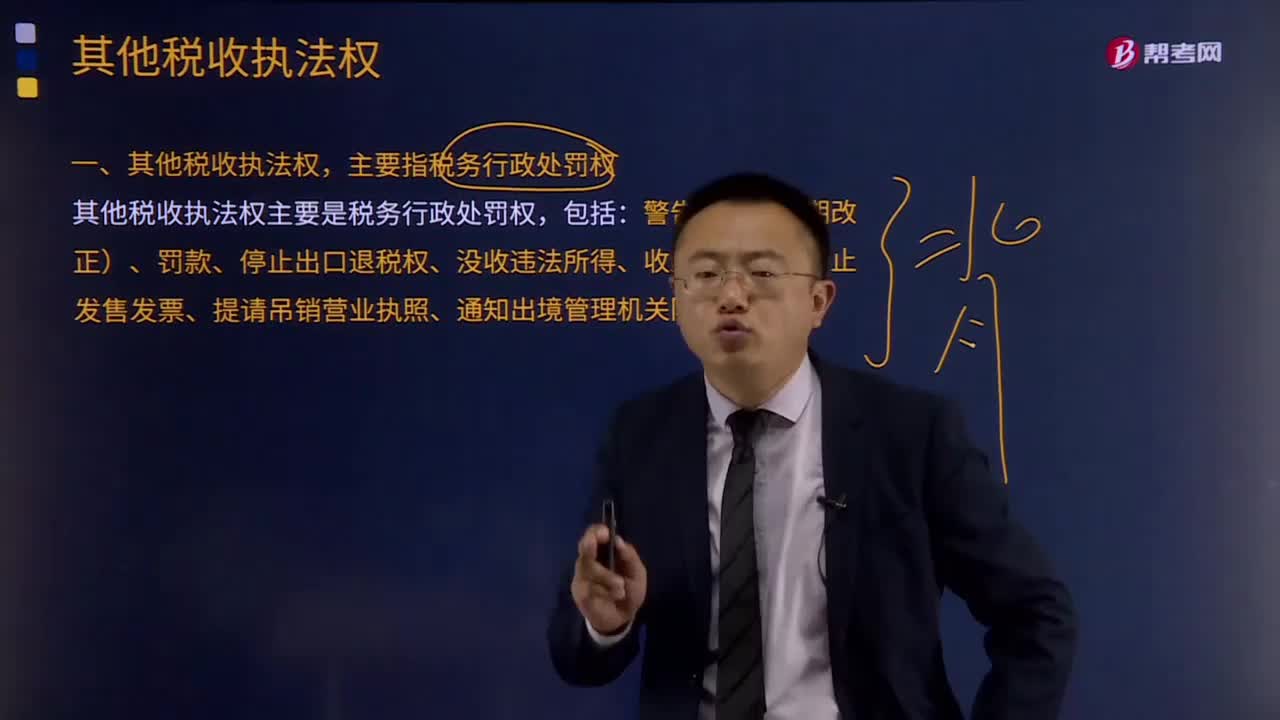

02:36其他稅收執(zhí)法權(quán)都有哪些?:稅務(wù)機關(guān)還享有其他相關(guān)稅收執(zhí)法權(quán)。其他稅收執(zhí)法權(quán),主要指稅務(wù)行政處罰權(quán)。其他稅收執(zhí)法權(quán)主要是稅務(wù)行政處罰權(quán),是指稅務(wù)機關(guān)依法對納稅主體違反稅法尚未構(gòu)成犯罪,稅務(wù)行政處罰是行政處罰的基本組成部分,稅務(wù)行政處罰權(quán)的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務(wù)行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務(wù)行政處罰權(quán)包括:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日