注冊會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:23

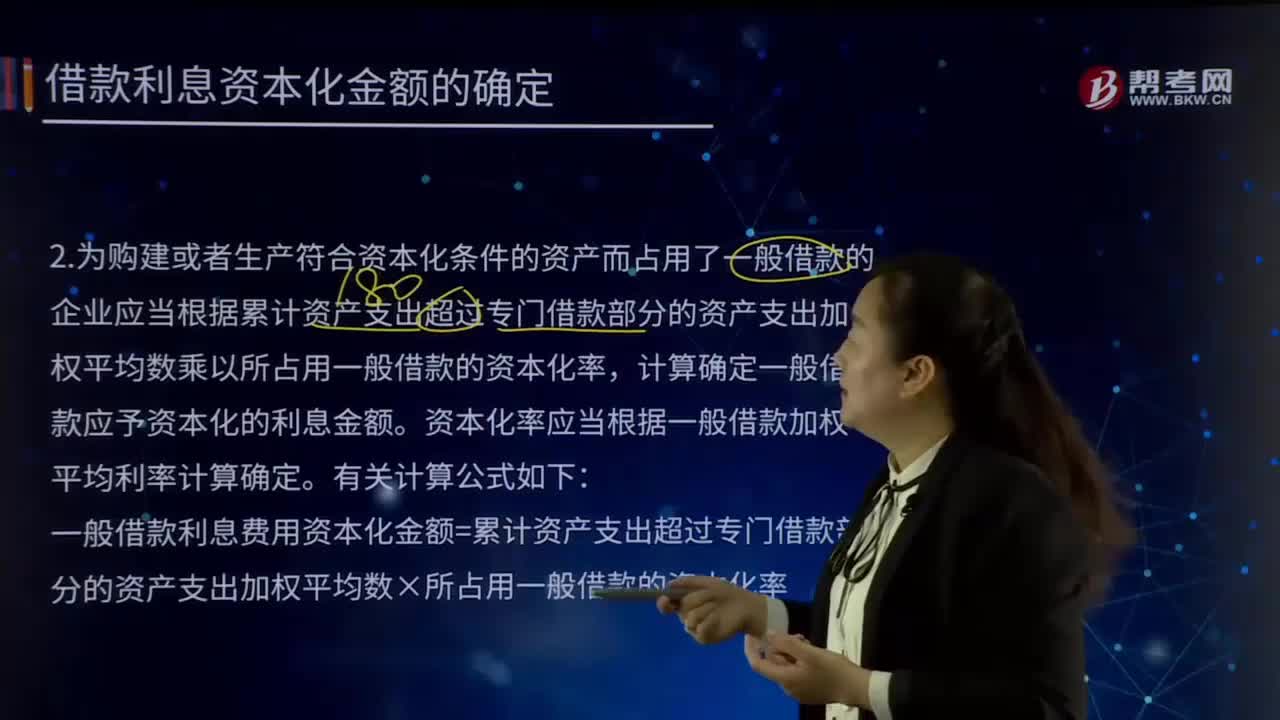

06:23借款利息資本化金額是怎樣確定的?:借款利息資本化金額是怎樣確定的?借款利息資本化的情況是針對于需要相當(dāng)長時(shí)間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出。為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而占用了一般借款的,企業(yè)應(yīng)當(dāng)根據(jù)累計(jì)資產(chǎn)支出超過專門借款部分的資產(chǎn)支出加權(quán)平均數(shù)乘以所占用一般借款的資本化率,計(jì)算確定一般借款應(yīng)予資本化的利息金額。

02:06

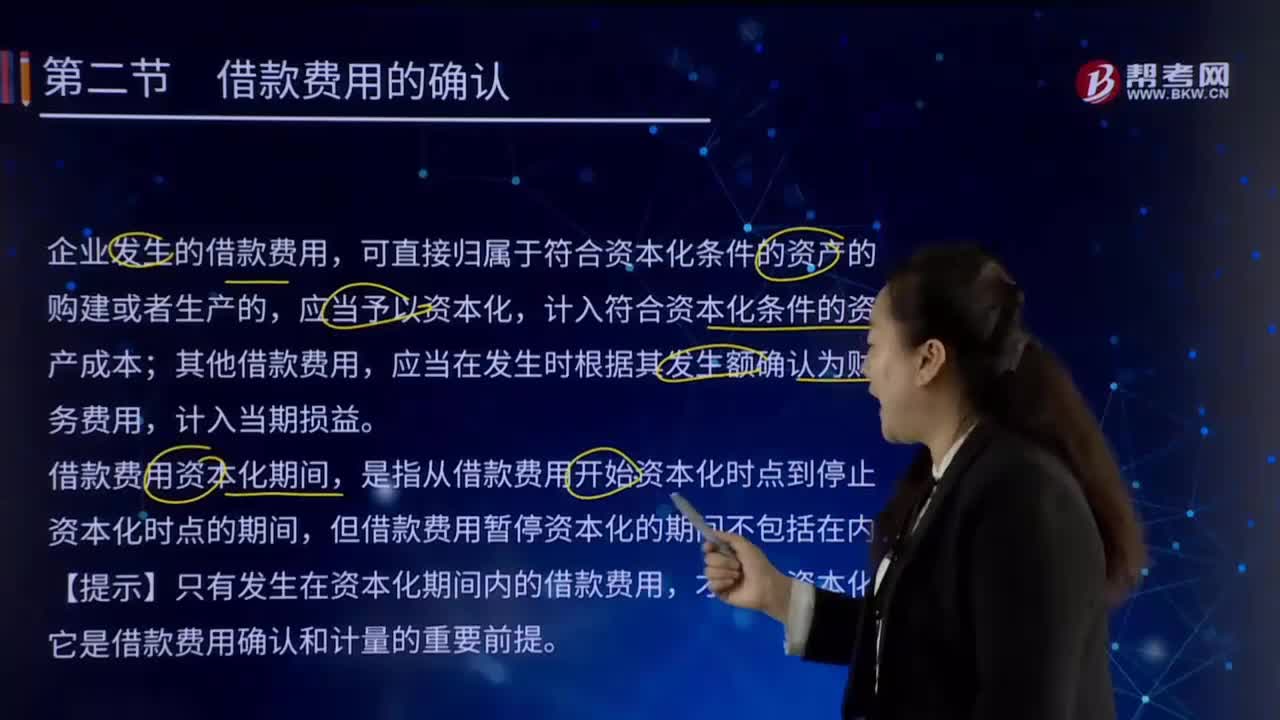

02:06如何確認(rèn)借款費(fèi)用?:如何確認(rèn)借款費(fèi)用?借款費(fèi)用是指企業(yè)因借款而發(fā)生的利息,折價(jià)或者溢價(jià)的攤銷和輔助費(fèi)用,借款費(fèi)用包括借款利息、折價(jià)或者溢價(jià)的攤銷、輔助費(fèi)的攤銷用以及因外幣借款而發(fā)生的匯兌差額等。企業(yè)發(fā)生的借款費(fèi)用,計(jì)入符合資本化條件的資產(chǎn)成本;其他借款費(fèi)用,借款費(fèi)用資本化期間,是指從借款費(fèi)用開始資本化時(shí)點(diǎn)到停止資本化時(shí)點(diǎn)的期間,但借款費(fèi)用暫停資本化的期間不包括在內(nèi)。【提示】只有發(fā)生在資本化期間內(nèi)的借款費(fèi)用。

04:54

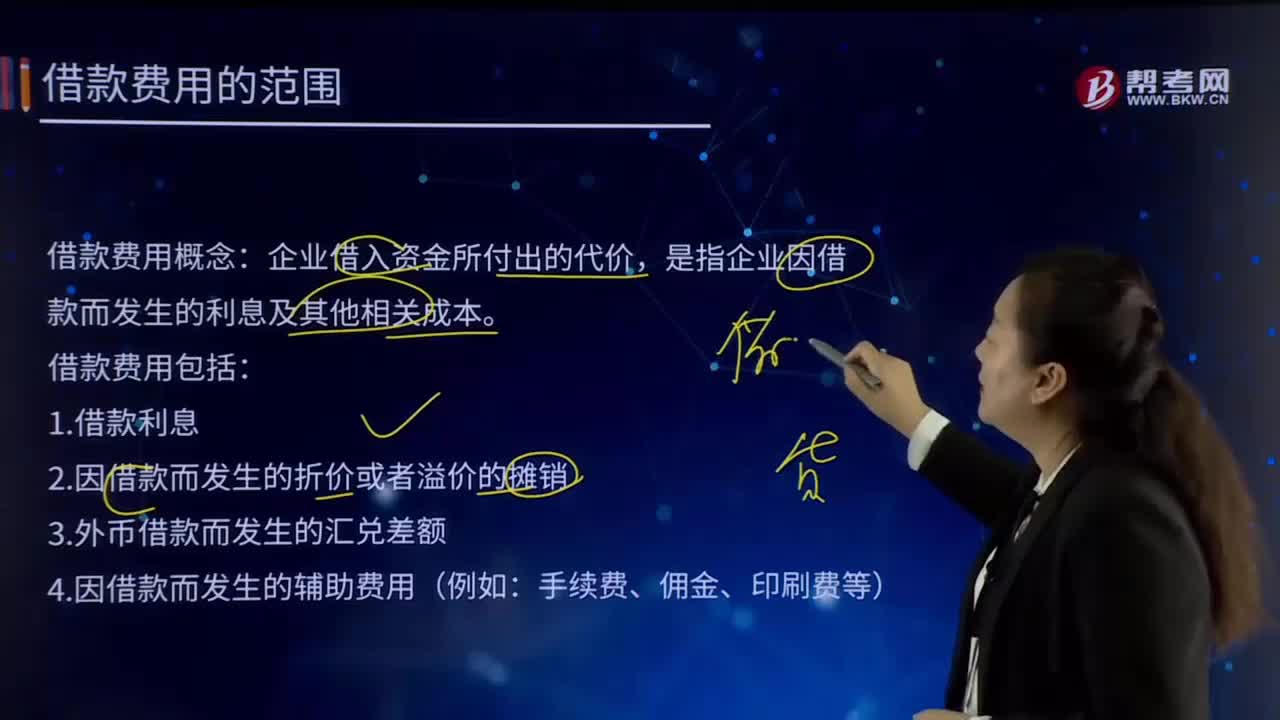

04:54借款費(fèi)用的范圍是怎樣界定的?:借款費(fèi)用概念:是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費(fèi)用包括:2.因借款而發(fā)生的折價(jià)或者溢價(jià)的攤銷。【提示1】承租人確認(rèn)的融資租賃發(fā)生的融資費(fèi)用屬于借款費(fèi)用。屬于借款費(fèi)用的有( )。B.債券溢價(jià)的攤銷。C.債券折價(jià)的攤銷,【解析】借款費(fèi)用是企業(yè)因借入資金所付出的代價(jià)。包括借款利息、折價(jià)或者溢價(jià)的攤銷、輔助費(fèi)用以及因外幣借款而發(fā)生的匯兌差額等,不屬于借款費(fèi)用的是()

01:41

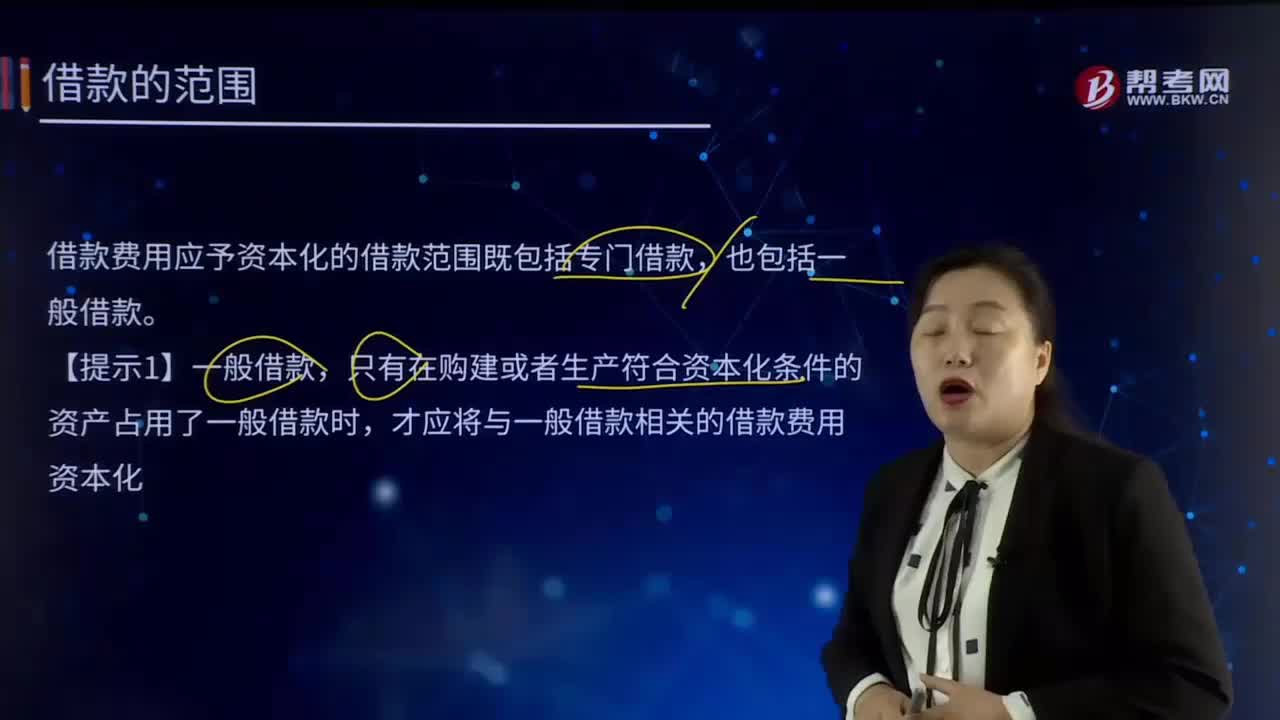

01:41借款的范圍是什么?:借款費(fèi)用是指企業(yè)因借款而發(fā)生的利息,折價(jià)或者溢價(jià)的攤銷和輔助費(fèi)用,以及因外幣借款而發(fā)生的匯兌差額。借款費(fèi)用包括借款利息、折價(jià)或者溢價(jià)的攤銷、輔助費(fèi)的攤銷用以及因外幣借款而發(fā)生的匯兌差額等。借款費(fèi)用應(yīng)予資本化的借款范圍既包括專門借款,只有在購建或者生產(chǎn)符合資本化條件的資產(chǎn)占用了一般借款時(shí),才應(yīng)將與一般借款相關(guān)的借款費(fèi)用資本化。專門借款,是指為購建或生產(chǎn)符合資本化條件的資產(chǎn)而專門借入的款項(xiàng)。

00:18

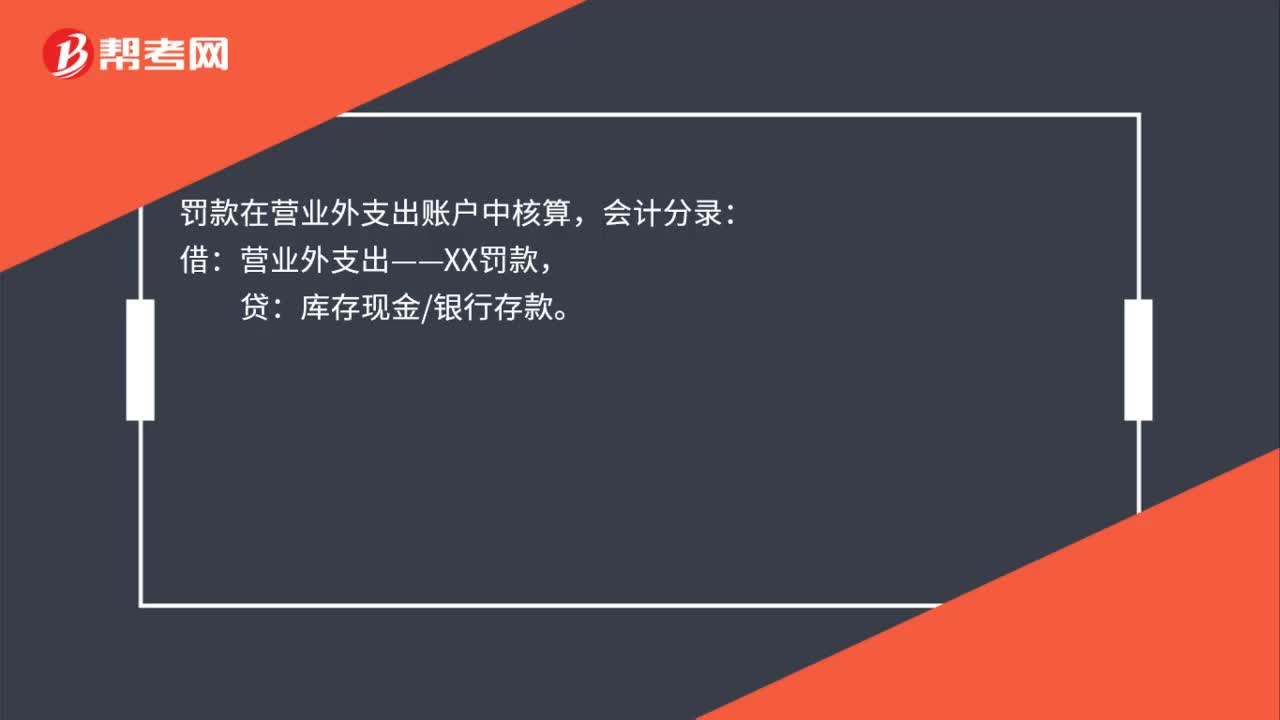

00:18罰款會(huì)計(jì)分錄是什么?:罰款會(huì)計(jì)分錄是什么?罰款在營業(yè)外支出賬戶中核算,會(huì)計(jì)分錄:借:營業(yè)外支出——XX罰款,貸:庫存現(xiàn)金銀行存款。

00:39

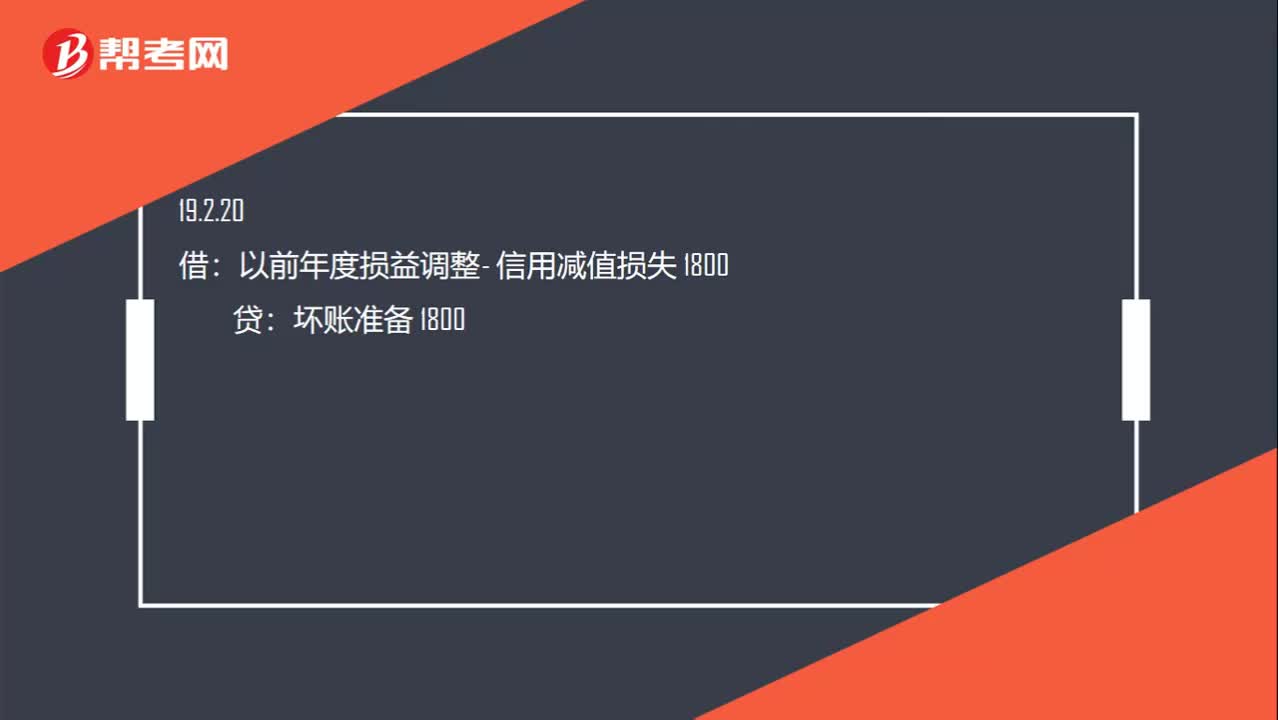

00:39相關(guān)會(huì)計(jì)分錄怎么寫?:相關(guān)會(huì)計(jì)分錄怎么寫?信用減值損失 200:壞賬準(zhǔn)備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準(zhǔn)備 1800借盈余公積 180利潤分配 1620貸以前年度損益調(diào)整 1800

05:30

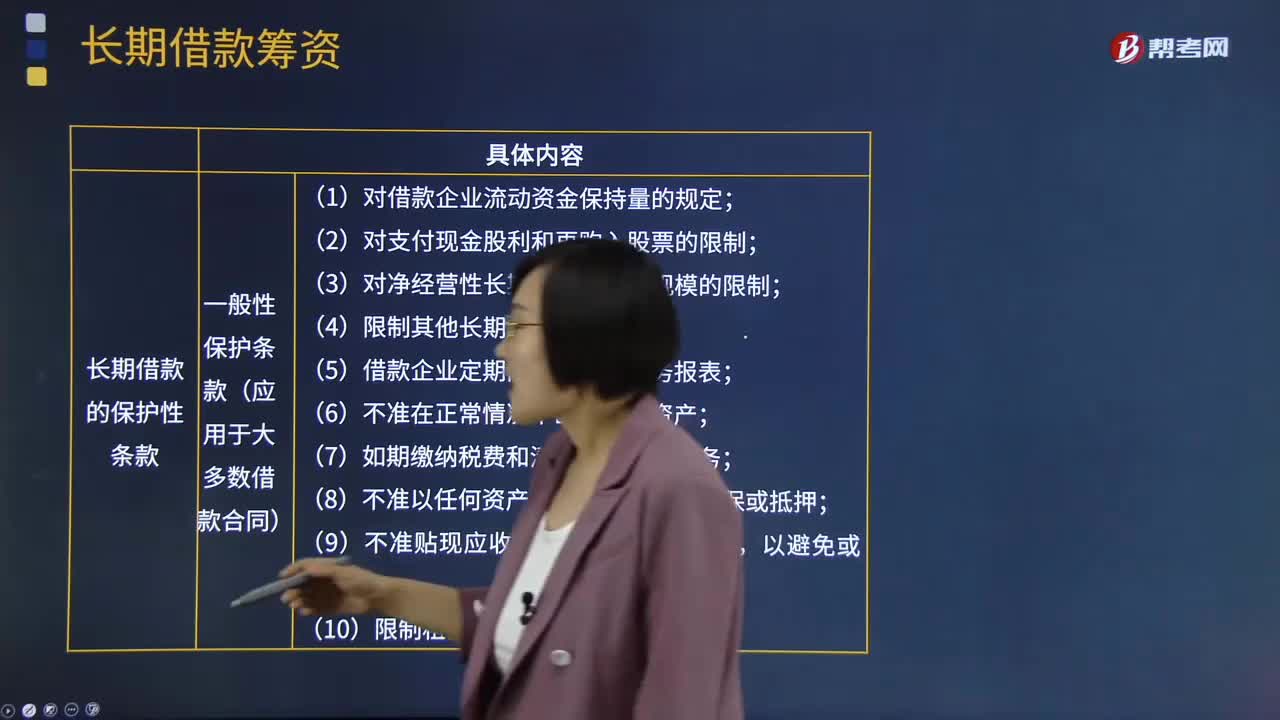

05:30什么是長期借款籌資?:長期借款是指企業(yè)向銀行或其他非銀行金融機(jī)構(gòu)借入的使用期超過1年的借款、用于購建固定資產(chǎn)和滿足長期流動(dòng)資金占用的需要。(1)一般性保護(hù)條款(應(yīng)用于大多數(shù)借款合同);1.對借款企業(yè)流動(dòng)資金保持量的規(guī)定;2.對支付現(xiàn)金股利和再購入股票的限制;5.借款企業(yè)定期向銀行提交財(cái)務(wù)報(bào)表;(2)特殊性保護(hù)條款(針對某些特殊情況而出現(xiàn)在部分借款合同中);應(yīng)與銀行簽訂固定利率合同:A.提高股利支付率。

05:02

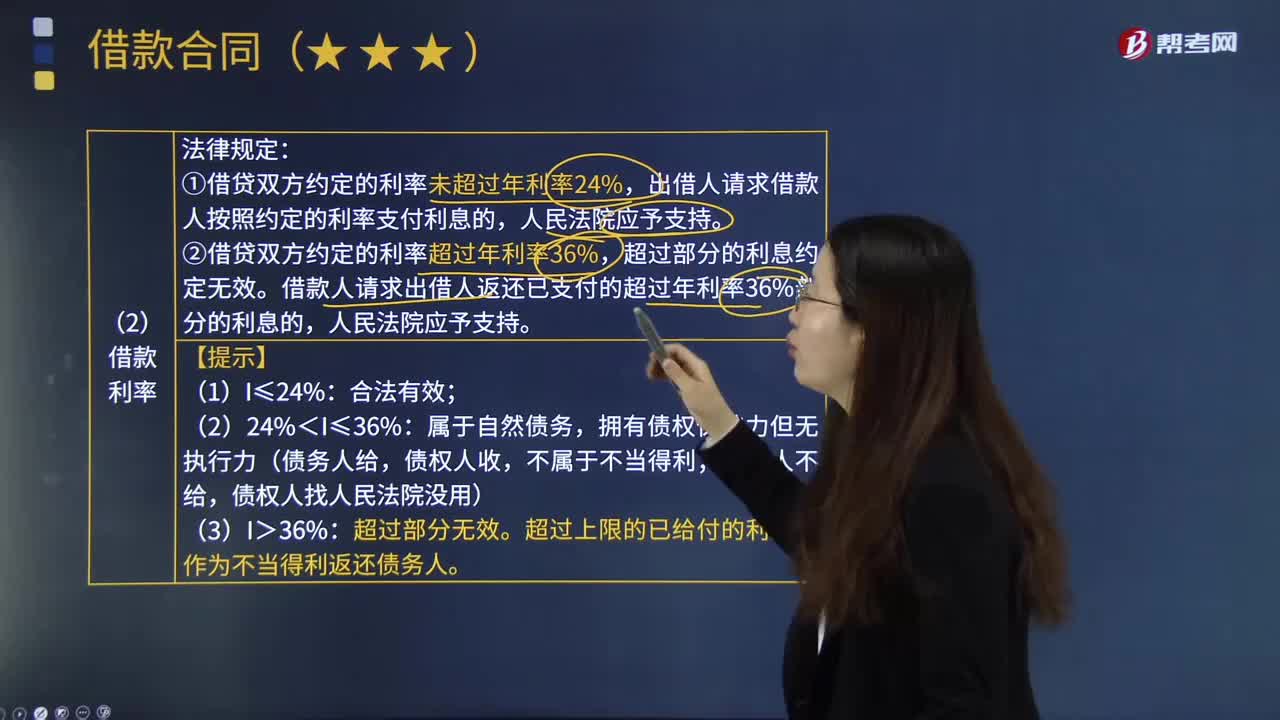

05:02借貸雙方的借款利率是怎樣計(jì)算的?:借貸雙方的借款利率是怎樣計(jì)算的?利率是指一定時(shí)期內(nèi)利息額與借貸資金額即本金的比率。是指借款、存入或借入金額稱為本金總額中每個(gè)期間到期的利息金額與票面價(jià)值的比率。借出或借入金額的總利息取決于本金總額、利率、復(fù)利頻率、借出、存入或借入的時(shí)間長度。①借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,②借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

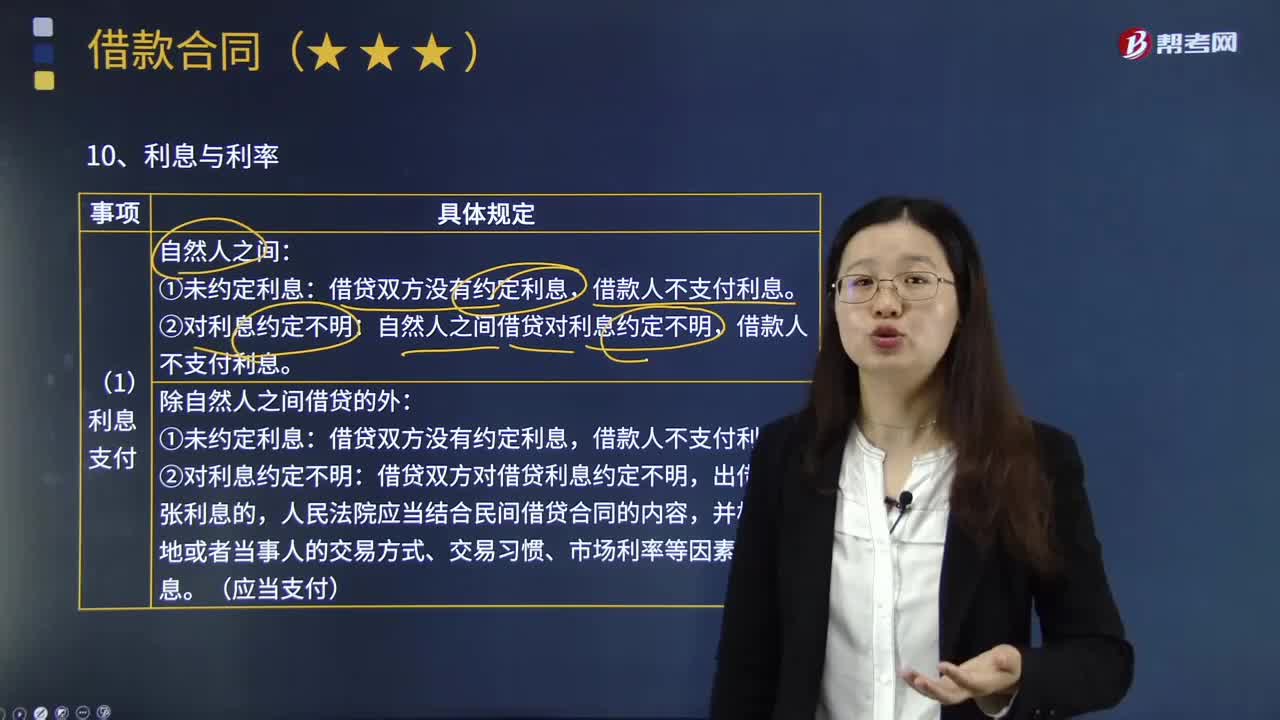

01:59

01:59借款人怎樣支付利息?:自然人之間借貸對利息約定不明,①未約定利息:借貸雙方?jīng)]有約定利息,借款人不支付利息。②對利息約定不明:借貸雙方對借貸利息約定不明,出借人主張利息的,人民法院應(yīng)當(dāng)結(jié)合民間借貸合同的內(nèi)容,并根據(jù)當(dāng)?shù)鼗蛘弋?dāng)事人的交易方式、交易習(xí)慣、市場利率等因素確定利息。債權(quán)人也可以隨時(shí)要求履行,沒有約定履行期限或履行期限不明確的借款合同,訴訟時(shí)效從債權(quán)人催告后、必要的債務(wù)履行準(zhǔn)備期屆滿之次日起起算。

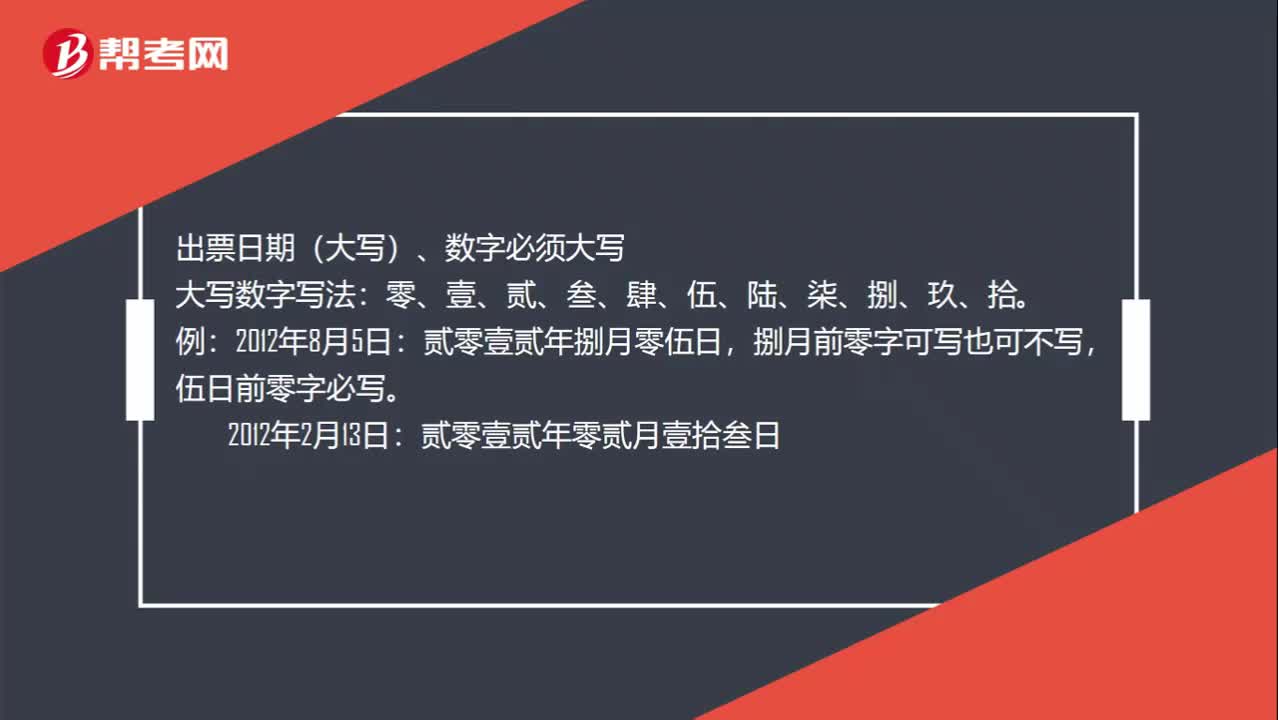

00:45

00:45支票日期大寫怎么寫?:支票日期大寫怎么寫?支票日期填寫:出票日期(大寫)、數(shù)字必須大寫。大寫數(shù)字寫法:零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾。舉例:貳零壹貳年捌月零伍日,捌月前零字可寫也可不寫,伍日前零字必寫。2012年2月13日:貳零壹貳年零貳月壹拾叁日。

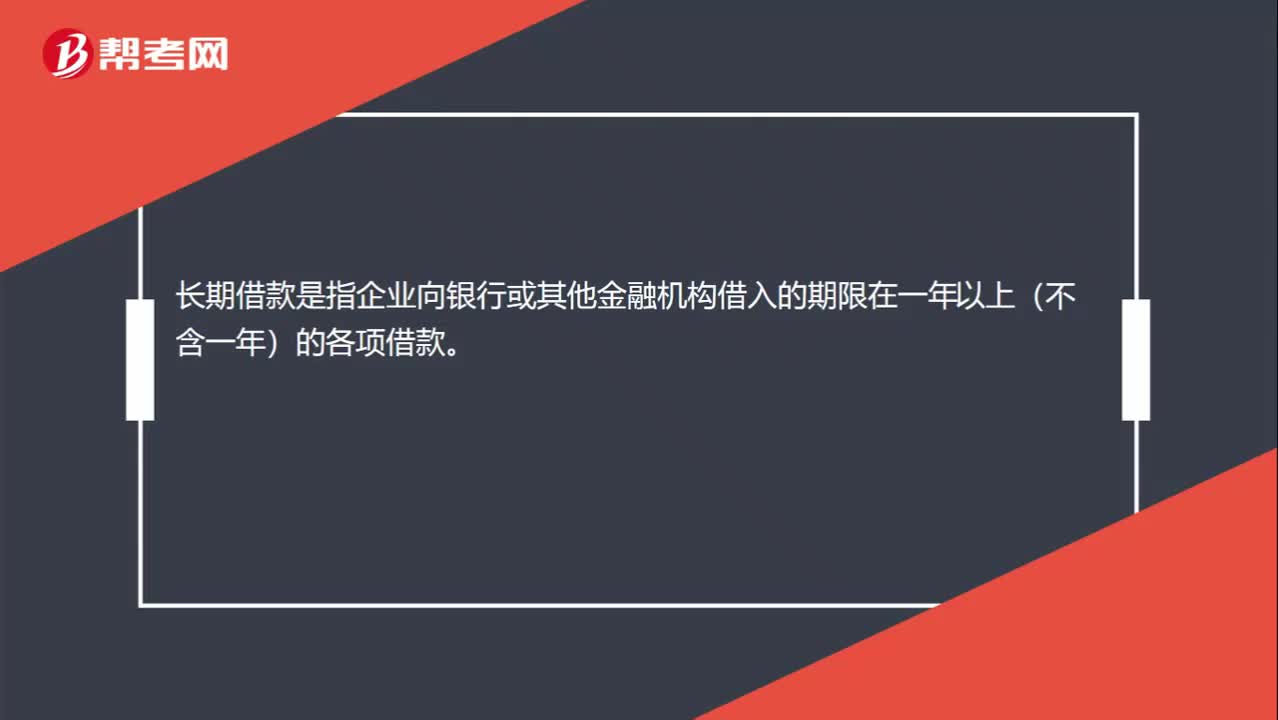

00:17

00:17什么是長期借款?:長期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)借入的期限在一年以上(不含一年)的各項(xiàng)借款。

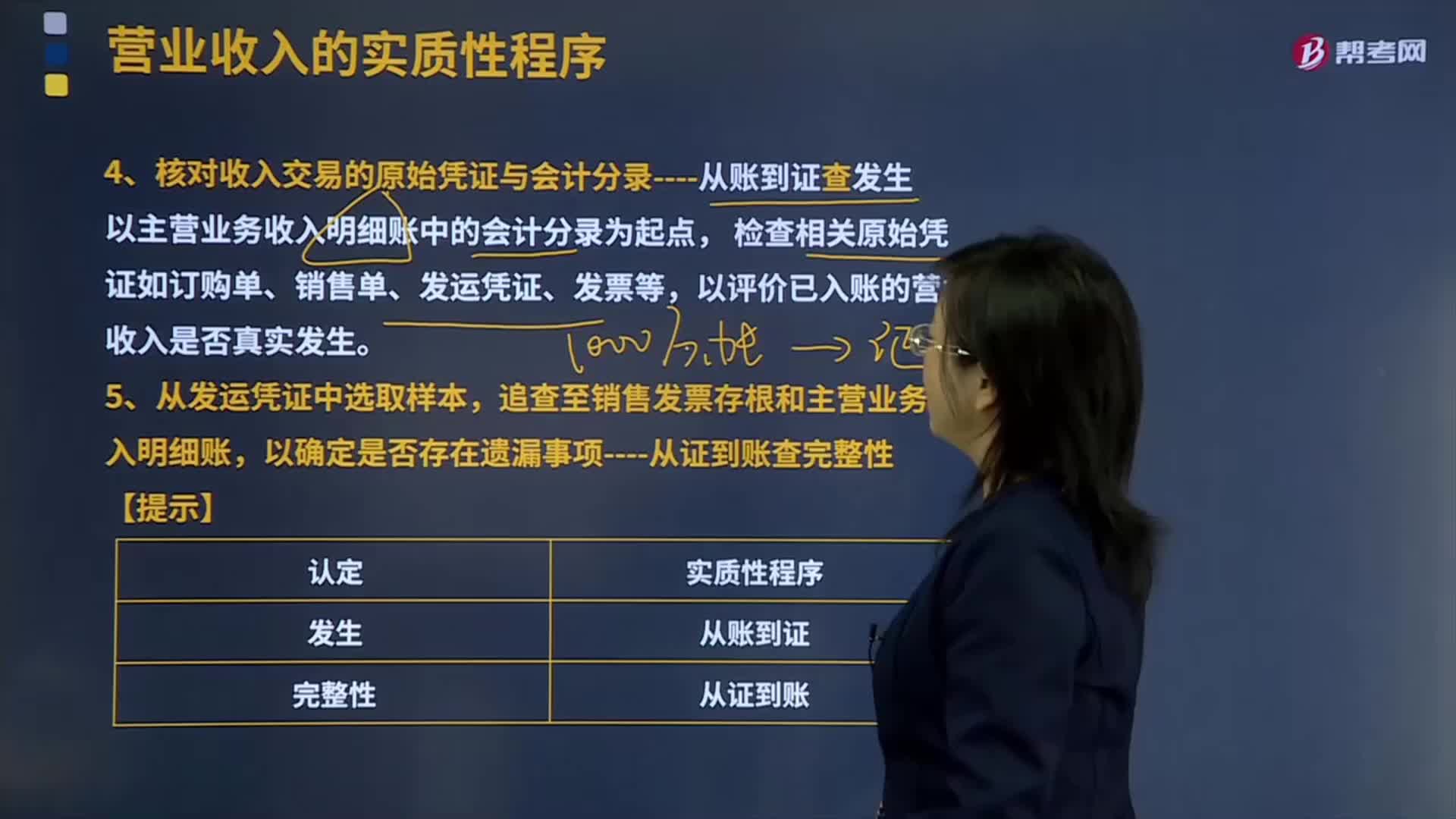

01:25

01:25怎樣核對收入交易的原始憑證與會(huì)計(jì)分錄及從證到賬查完整性?:怎樣核對收入交易的原始憑證與會(huì)計(jì)分錄及從證到賬查完整性?原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。核對收入交易的原始憑證與會(huì)計(jì)分錄----從賬到證查發(fā)生,檢查相關(guān)原始憑證如訂購單、銷售單、發(fā)運(yùn)憑證、發(fā)票等。以評價(jià)已入賬的營業(yè)收入是否真實(shí)發(fā)生,通常還要與經(jīng)過批準(zhǔn)的商品價(jià)目表進(jìn)行比較核對。發(fā)票中列出的商品的規(guī)格、數(shù)量和客戶代碼等,則應(yīng)與發(fā)運(yùn)憑證進(jìn)行比較核對。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日