下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:29

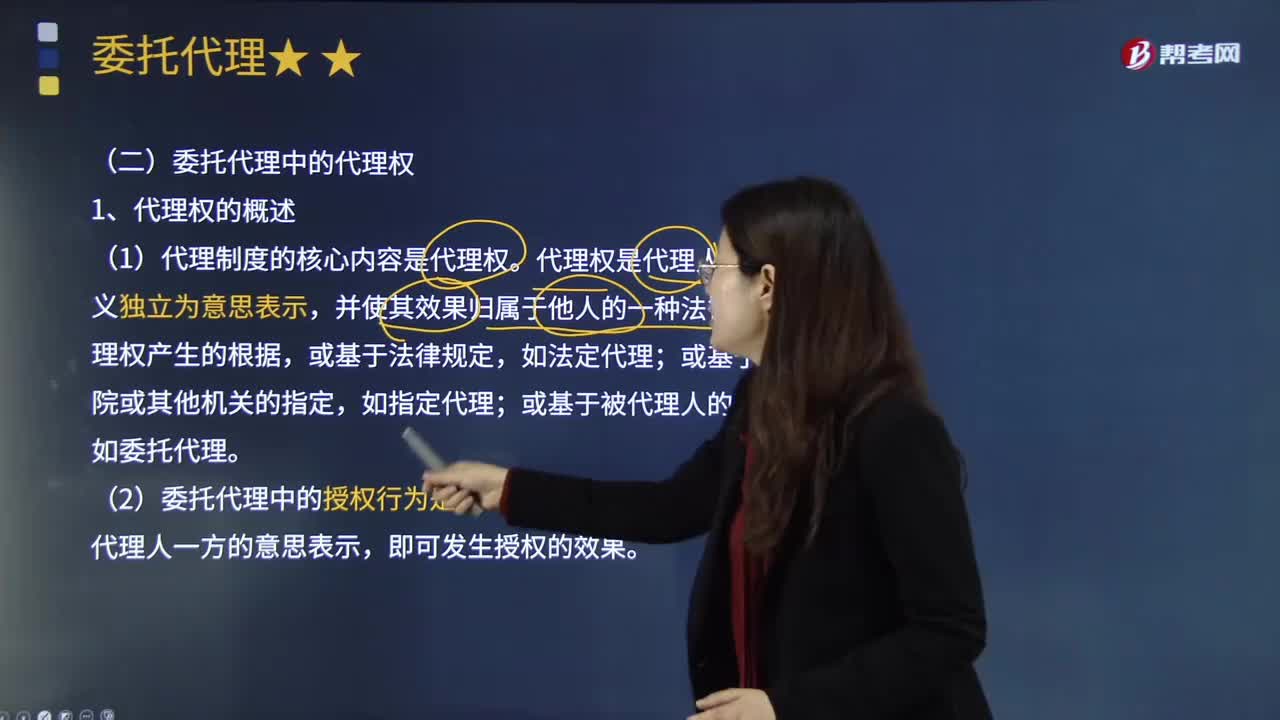

02:29什么叫做委托代理中的代理權(quán)?:委托代理基于被代理人授權(quán)的意思表示而發(fā)生,委托代理基于被代理人授權(quán)的意思表示而發(fā)生,因此委托代理的被代理人在授權(quán)時(shí)必須具有相應(yīng)的民事行為能力。委托授權(quán)為不要式行為,其中書(shū)面的委托形式是授權(quán)委托書(shū)。人或者非法人組織的名義實(shí)施民事法律行為,法人或者非法人組織對(duì)執(zhí)行其工作任務(wù)的人員職權(quán)范圍的限制,委托代理中的代理權(quán):代理權(quán)是代理人以他人名義獨(dú)立為意思表示。

08:16

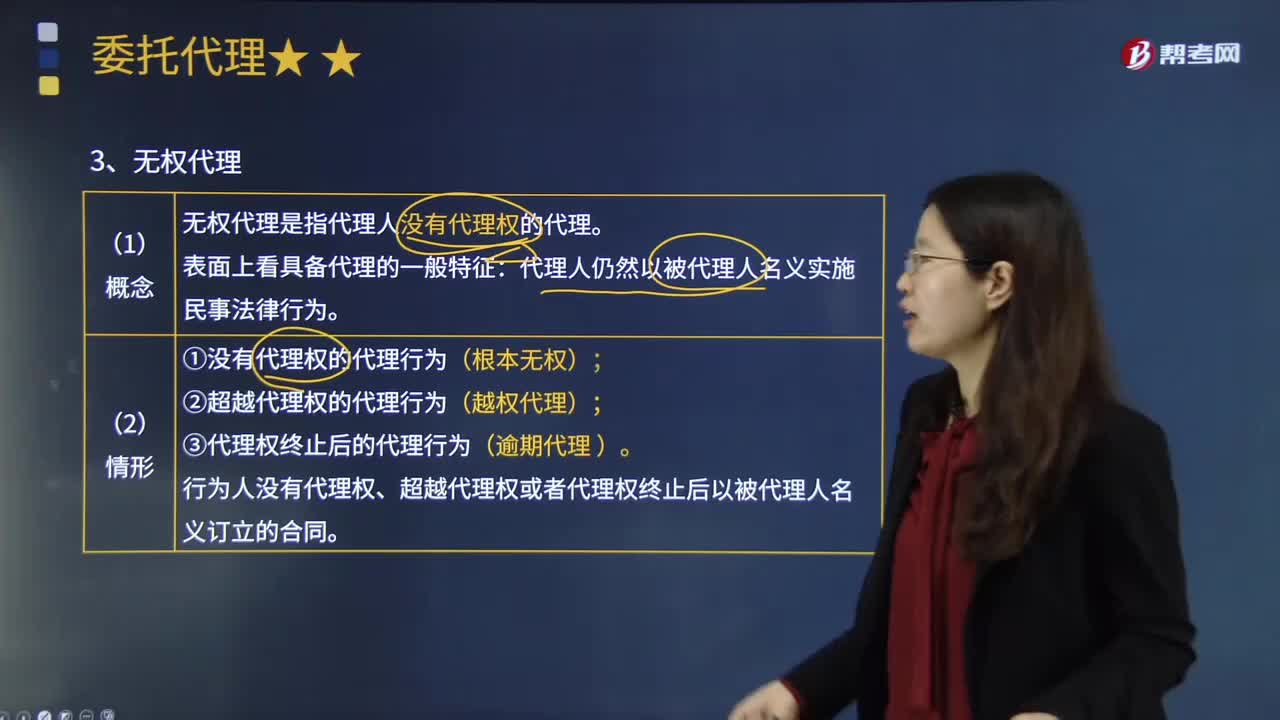

08:16帶你快速理解什么是委托代理中的無(wú)權(quán)代理?:無(wú)權(quán)代理的發(fā)生原因在于代理人無(wú)代理權(quán)。③代理權(quán)終止后的代理行為(逾期代理)。行為人沒(méi)有代理權(quán)、超越代理權(quán)或者代理權(quán)終止后以被代理人名義訂立的合同,②被代理人拒絕追認(rèn)——無(wú)效,相對(duì)人可以催告被代理人自收到通知之日起一個(gè)月內(nèi)予以追認(rèn),請(qǐng)求被代理人對(duì)是否追認(rèn)代理權(quán)作出明確的意思表示。一旦撤銷(xiāo)則代理人與相對(duì)人所為的民事法律行為即不生效,應(yīng)在善意相對(duì)人撤銷(xiāo)合同之前追認(rèn)。5.無(wú)權(quán)代理未被追認(rèn)的法律后果

03:04

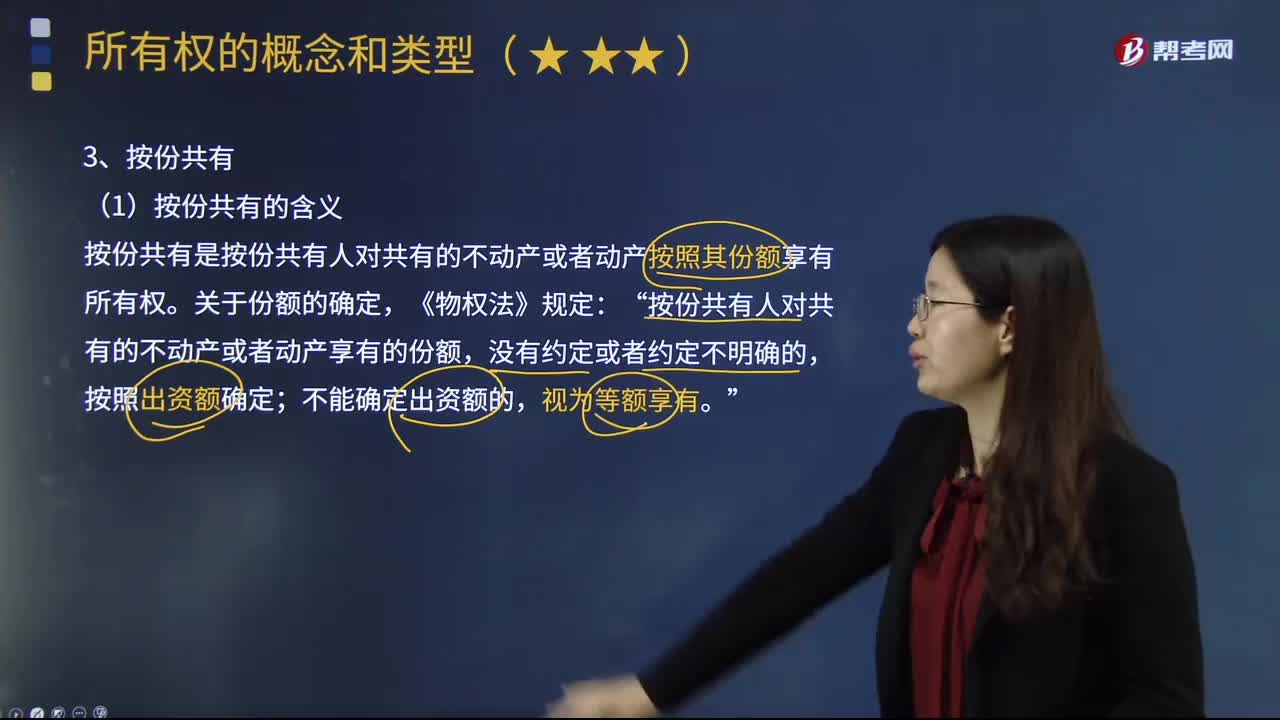

03:04所有權(quán)中按份共有的含義是什么?:所有權(quán)中按份共有的含義是什么?按份共有人按各自的份額“對(duì)共有財(cái)產(chǎn)分享權(quán)利,按份共有是按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)按照其份額享有所有權(quán)。《物權(quán)法》規(guī)定,按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)享有的份額:為與共同共有相應(yīng)的一項(xiàng)制度,日本民法規(guī)定于”此外1907年瑞士民法典及1958年韓國(guó)民法典均就按分共有制設(shè)有明文規(guī)定”通常共有”

05:36

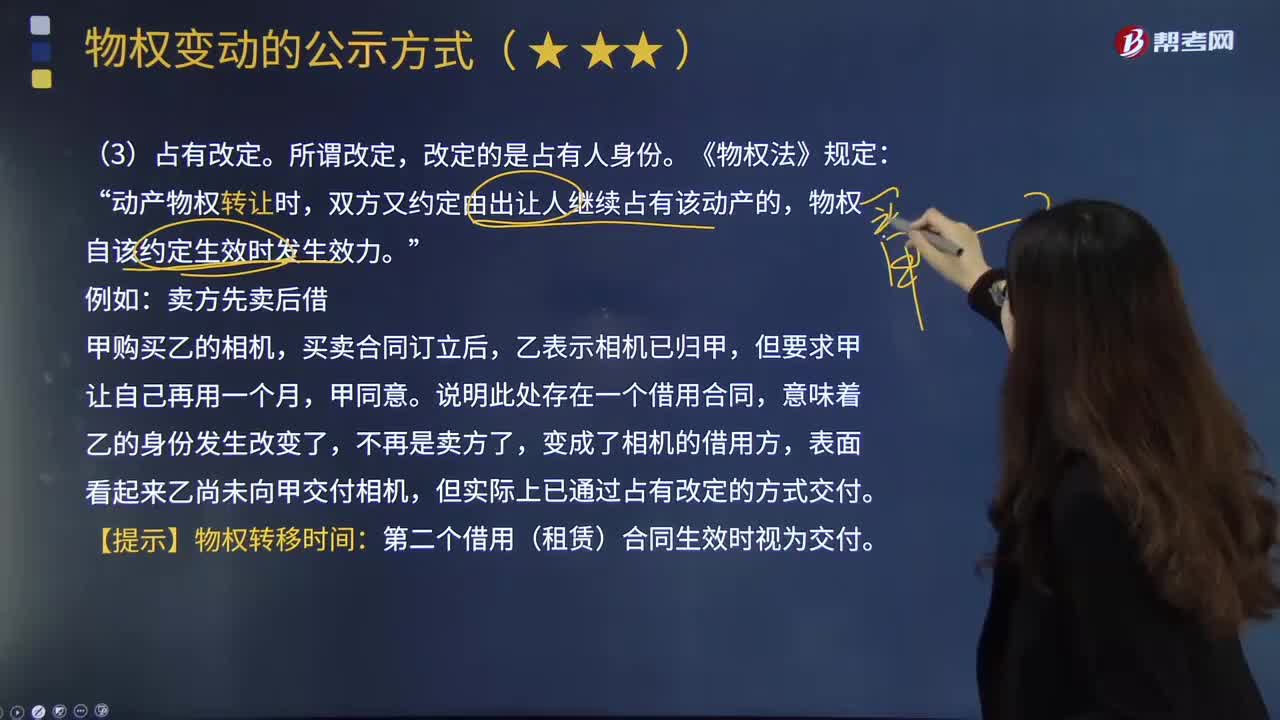

05:36物權(quán)中的占有改定是什么?:同時(shí)又與受讓人約定債權(quán)關(guān)系并依此仍保留對(duì)該財(cái)產(chǎn)實(shí)際占有的復(fù)合法律行為。占有改定通過(guò)讓與財(cái)產(chǎn)的物權(quán)行為和約定占有的債權(quán)行為形成了雙重占有:出讓人對(duì)物的直接占有和受讓人對(duì)物的間接占有;基于物權(quán)變動(dòng)的交付和基于債務(wù)(如租賃)履行的交付。但卻具有物權(quán)變動(dòng)和履行交付的雙重法律意義。動(dòng)產(chǎn)物權(quán)轉(zhuǎn)讓時(shí)“雙方又約定由出讓人繼續(xù)占有該動(dòng)產(chǎn)的,物權(quán)自該約定生效時(shí)發(fā)生效力,但實(shí)際上已通過(guò)占有改定的方式交付。

00:23

00:23國(guó)際避稅的定義是什么?:國(guó)際避稅的定義:國(guó)際避稅是指納稅人利用兩個(gè)或兩個(gè)以上國(guó)家的稅法和國(guó)家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國(guó)際反避稅與國(guó)際稅收合作,中國(guó)簽署《多邊稅收征管互助公約》(以下簡(jiǎn)稱(chēng)《公約》),成為該公約的第56個(gè)簽約方。G20成員至此已全部都加入這一公約,我國(guó)簽署《金融賬戶(hù)涉稅信息自動(dòng)交換多邊主管當(dāng)局間協(xié)議》。

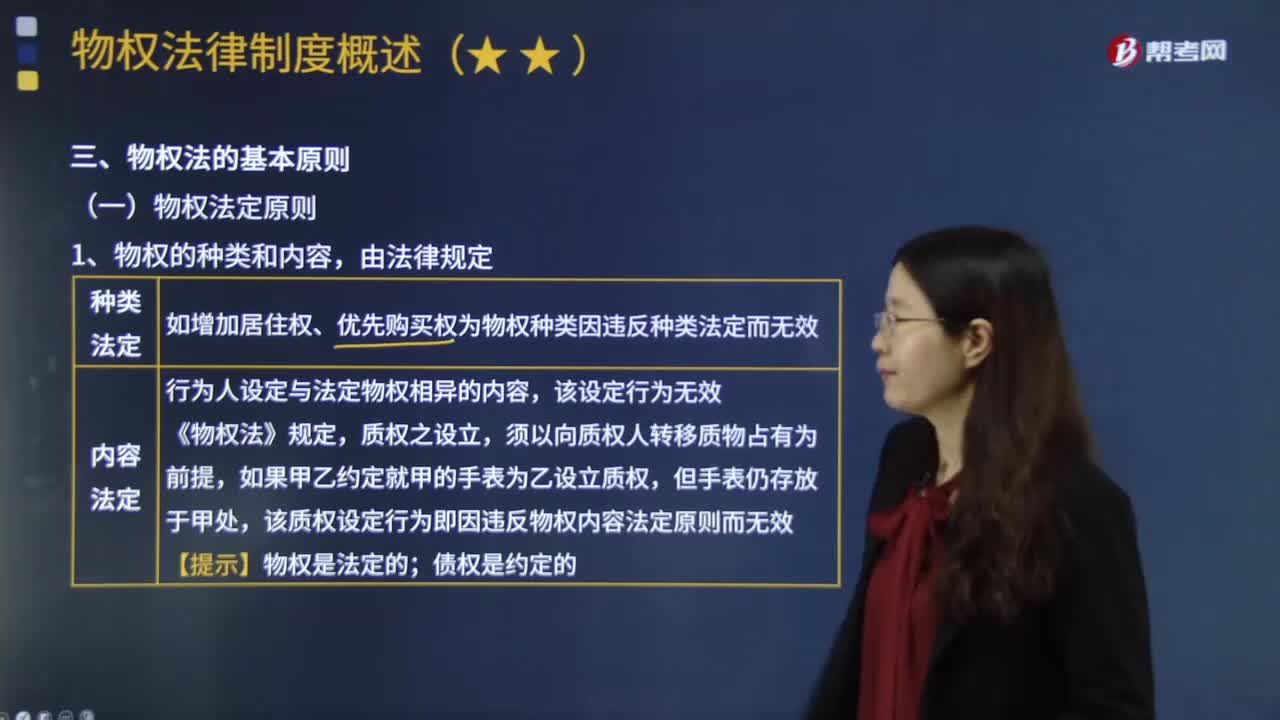

03:06

03:06什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類(lèi)與內(nèi)容只能由法律來(lái)規(guī)定,物權(quán)的種類(lèi)和內(nèi)容,如增加居住權(quán)、優(yōu)先購(gòu)買(mǎi)權(quán)為物權(quán)種類(lèi)因違反種類(lèi)法定而無(wú)效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無(wú)效。債權(quán)是約定的:【問(wèn)】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購(gòu)買(mǎi)權(quán)不是物權(quán)法上的法定物權(quán)種類(lèi),因此這一約定因?yàn)檫`反物權(quán)種類(lèi)法定原則而無(wú)效,叔父亦不得主張房屋買(mǎi)賣(mài)無(wú)效并要求買(mǎi)受人返還房屋?

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國(guó)家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對(duì)征稅對(duì)象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個(gè)分類(lèi):首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

15:22

15:22所有者權(quán)益的定義及其來(lái)源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱(chēng)為股東權(quán)益。所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來(lái)源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤(rùn)無(wú)關(guān)的利得或者損失。

06:39

06:39利潤(rùn)的定義及其確認(rèn)條件是什么?:利潤(rùn)包括收人減去費(fèi)用后的凈額、直接計(jì)人當(dāng)期利潤(rùn)的利得和損失等。其中收入減去費(fèi)用后的凈額反映的是企業(yè)日常活動(dòng)的業(yè)績(jī),直接計(jì)人當(dāng)期利潤(rùn)的利得和損失反映的是企業(yè)非日常活動(dòng)的業(yè)績(jī)。直接計(jì)人當(dāng)期利潤(rùn)的利得和損失,是指應(yīng)當(dāng)計(jì)入當(dāng)期損益、最終會(huì)引起所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤(rùn)無(wú)關(guān)的利得或者損失。企業(yè)應(yīng)當(dāng)嚴(yán)格區(qū)分收人和利得、費(fèi)用和損失之間的區(qū)別:

11:03

11:03什么是資產(chǎn)的定義及其確認(rèn)條件?:什么是資產(chǎn)的定義及其確認(rèn)條件?1.資產(chǎn)的定義,是指企業(yè)過(guò)去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益。(3)資產(chǎn)是由企業(yè)過(guò)去的交易或者事項(xiàng)形成的,2.資產(chǎn)的確認(rèn)條件,將一項(xiàng)資源確認(rèn)為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價(jià)值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷(xiāo)-資產(chǎn)減值準(zhǔn)備

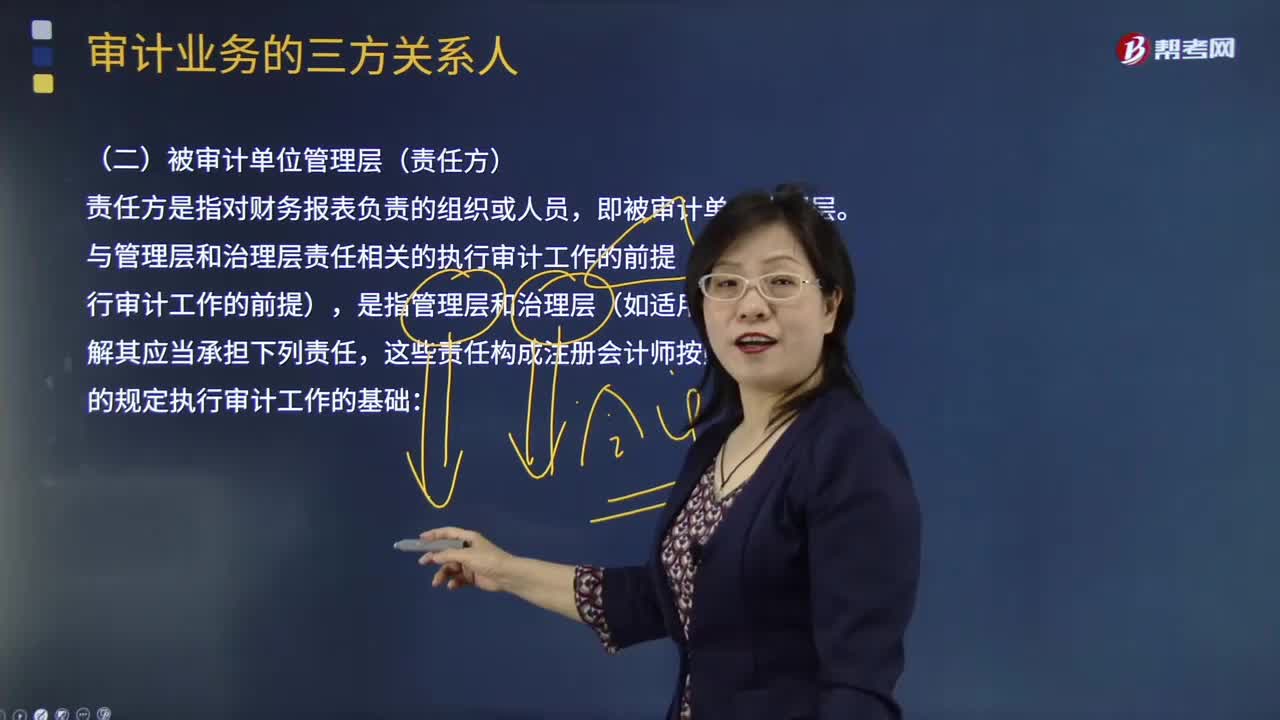

11:42

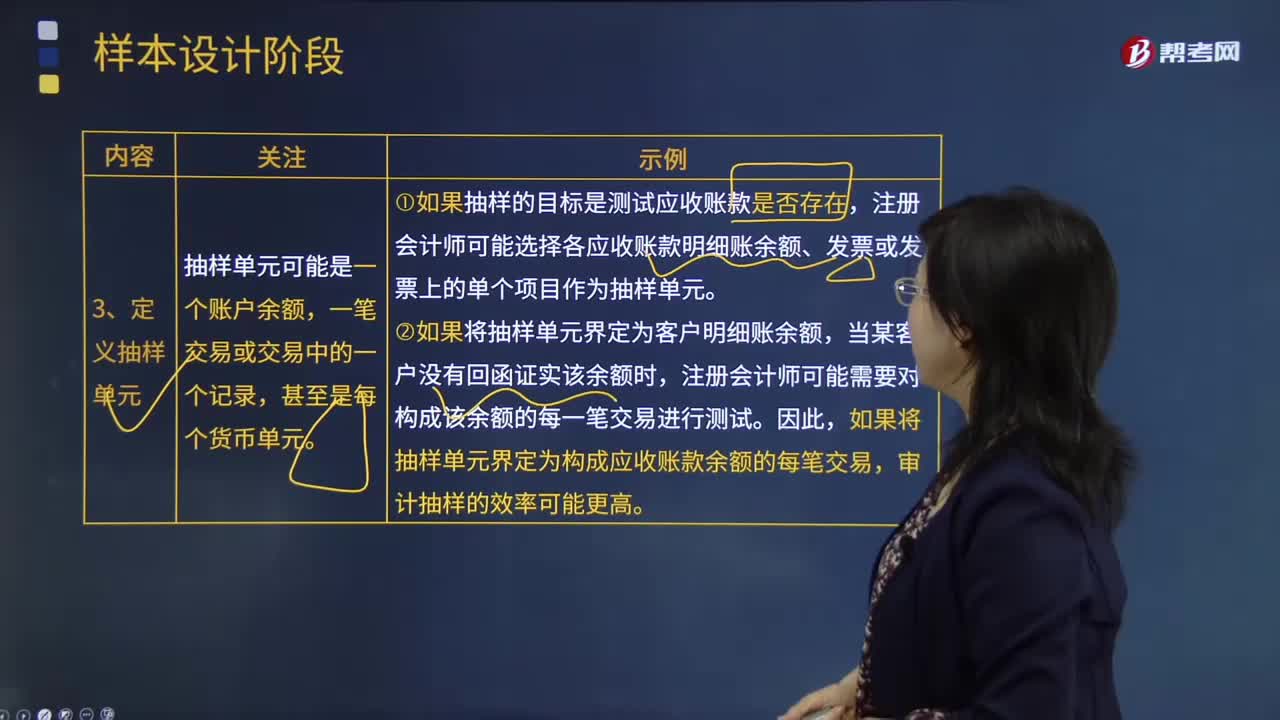

11:42被審計(jì)單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊(cè)會(huì)計(jì)師按照審計(jì)準(zhǔn)則的規(guī)定執(zhí)行審計(jì)工作的基礎(chǔ):包括允許注冊(cè)會(huì)計(jì)師接觸與編制財(cái)務(wù)報(bào)表相關(guān)的所有信息(如記錄、文件和其他事項(xiàng)),A.確定管理層在編制財(cái)務(wù)報(bào)表時(shí)采用的財(cái)務(wù)報(bào)告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認(rèn)可并理解其與財(cái)務(wù)報(bào)表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊(cè)會(huì)計(jì)師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊(cè)會(huì)計(jì)師在獲取審計(jì)證據(jù)時(shí)不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日