下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

03:03

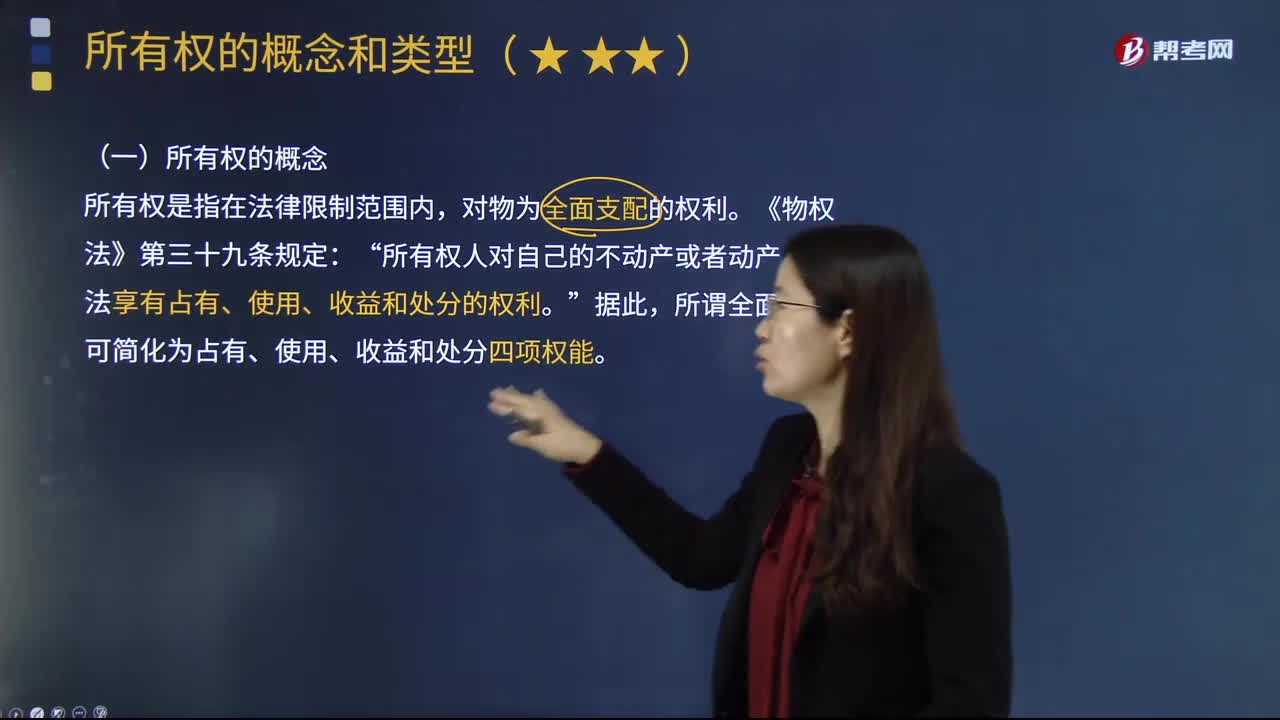

03:03所有者權益的確認條件是什么?:所有者權益的確認條件是什么?所有者權益是所有者對企業(yè)資產(chǎn)的剩余索取權,它是企業(yè)的資產(chǎn)扣除債權人權益后應由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權益體現(xiàn)的是所有者在企業(yè)中的剩余權益,所有者權益的確認主要依賴于其他會計要素,所有者權益金額的確定也是主要取資產(chǎn)和負債的計量。所有者權益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權,負債反映的是企業(yè)債權人對企業(yè)資產(chǎn)的索取權。

06:39

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當期利潤的利得和損失,是指應當計入當期損益、最終會引起所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。企業(yè)應當嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導致所有者權益的減少。與費用相關的經(jīng)濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。(2)收入最終會導致所有者權益的增加,與收入相關的經(jīng)濟利益的流入應當會導致所有者權益的增加。不會導致所有者權益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應當確認為收入。即在客戶取得相關商品控制權時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務:(1)負債是企業(yè)承擔的現(xiàn)時義務。負債必須是企業(yè)承擔的現(xiàn)時義務,(2)負債的清償預期會導致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務確認為負債,(1)與該義務有關的經(jīng)濟利益很可能流出企業(yè)

11:03

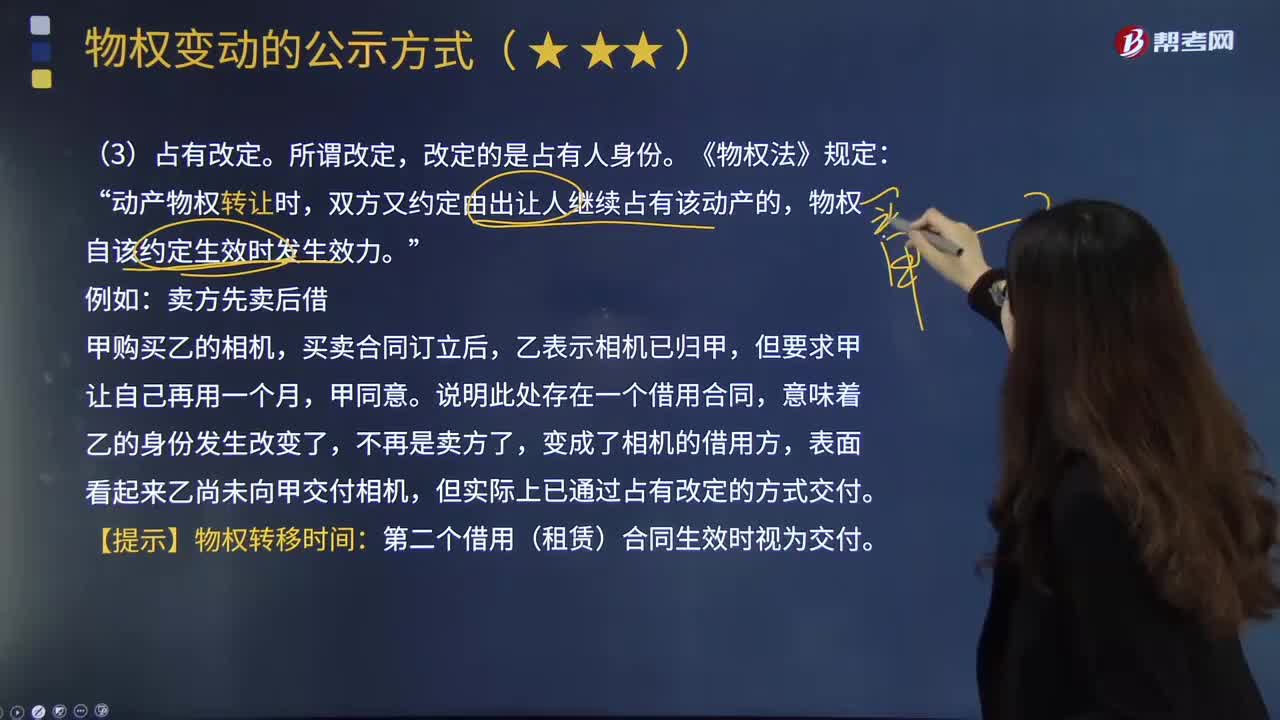

11:03什么是資產(chǎn)的定義及其確認條件?:什么是資產(chǎn)的定義及其確認條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準備

08:35

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關性)或會計師事務所接受與保持客戶或業(yè)務時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構成審計證據(jù)。

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務,憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

05:51

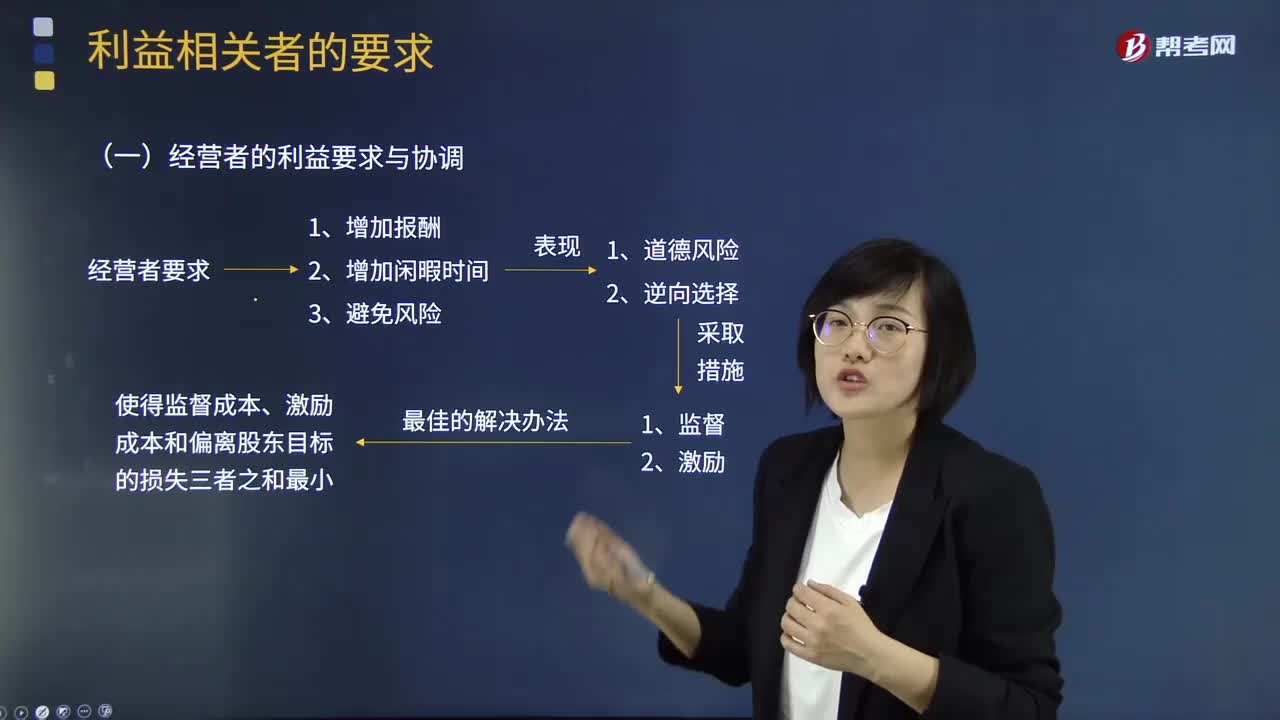

05:51什么是經(jīng)營者的利益要求與協(xié)調(diào)?:公司股東的目標是使自己的財富最大化,千方百計要求公司經(jīng)營者以最大的努力去實現(xiàn)這個目標。公司經(jīng)營者也是利益最大化的追求者。其具體目標與股東不盡一致。經(jīng)營者與股東的利益要求與協(xié)調(diào)關系如下圖:股東同時采取監(jiān)督和激勵兩種制度性措施來協(xié)調(diào)自己與經(jīng)營者的目標。仍不可能使經(jīng)營者完全按股東意愿行動,經(jīng)營者仍然可能采取一些對自己有利而不符合股東利益最大化的決策,并由此給股東帶來一定的損失。

05:29

05:29其他利益相關者的利益要求與協(xié)調(diào)視頻解說:下面是針對其他利益相關者的利益要求與協(xié)調(diào)的兩道真題供大家學習了解,望大家都能掌握其他利益相關者的利益要求與協(xié)調(diào)這個知識點。A.提高股利支付率,B.加大為其他企業(yè)提供的擔保;加大為其他企業(yè)提供的擔保、提高資產(chǎn)負債率。增加了企業(yè)的財務風險,選項D加大高風險投資比例,導致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標,A.給予經(jīng)營者股票期權獎勵C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日