下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:18

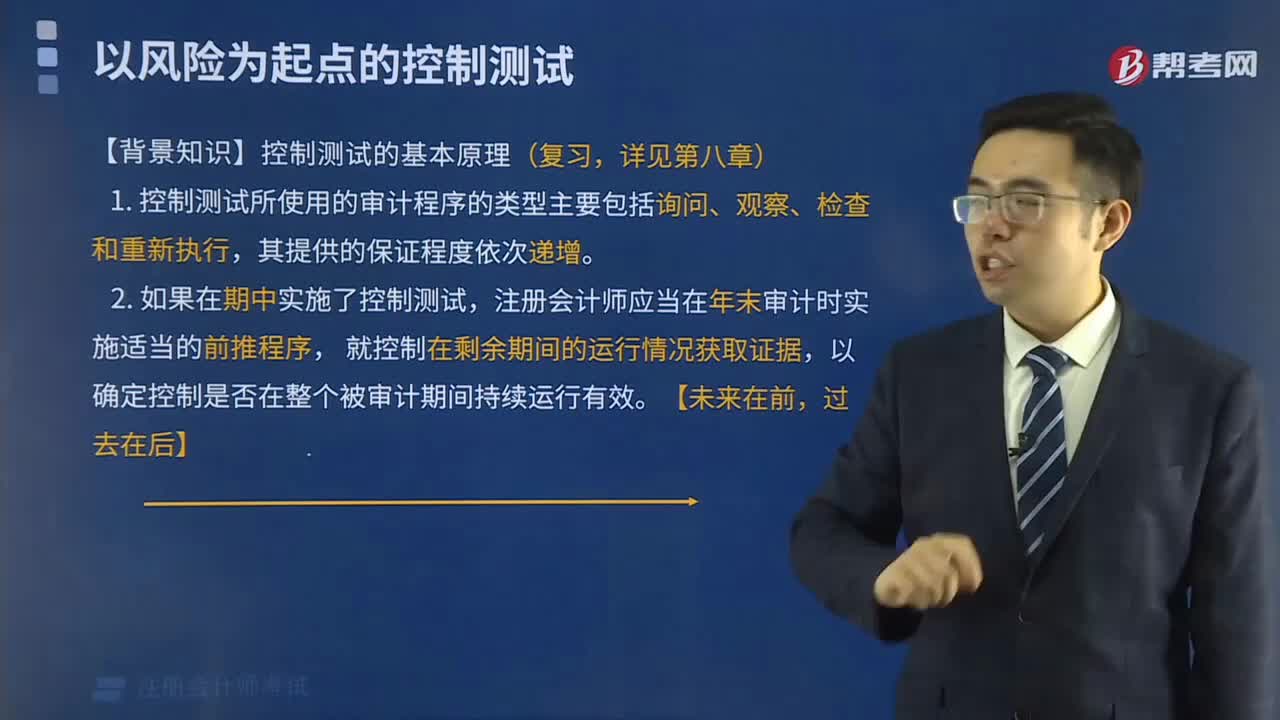

04:18控制測試的基本原理是什么?:控制測試的基本原理是什么?

03:16

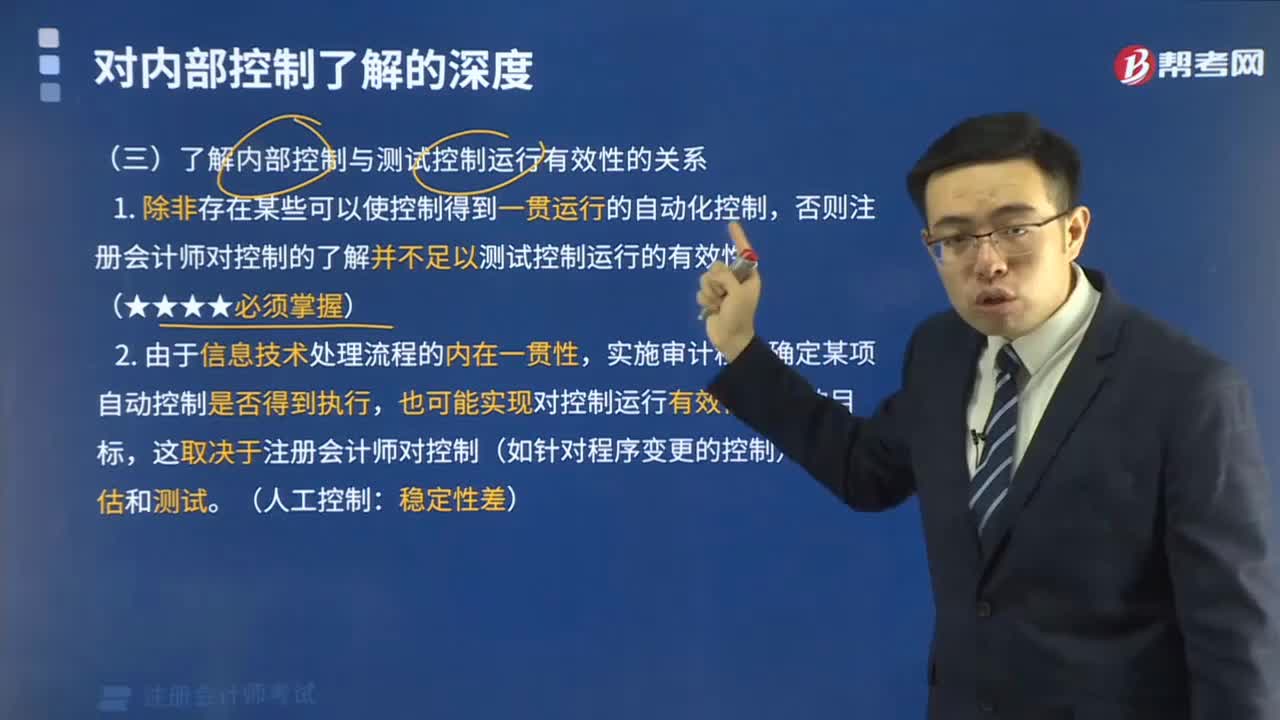

03:16如何了解內(nèi)部控制與測試控制運行有效性的關(guān)系?:如何了解內(nèi)部控制與測試控制運行有效性的關(guān)系?

04:28

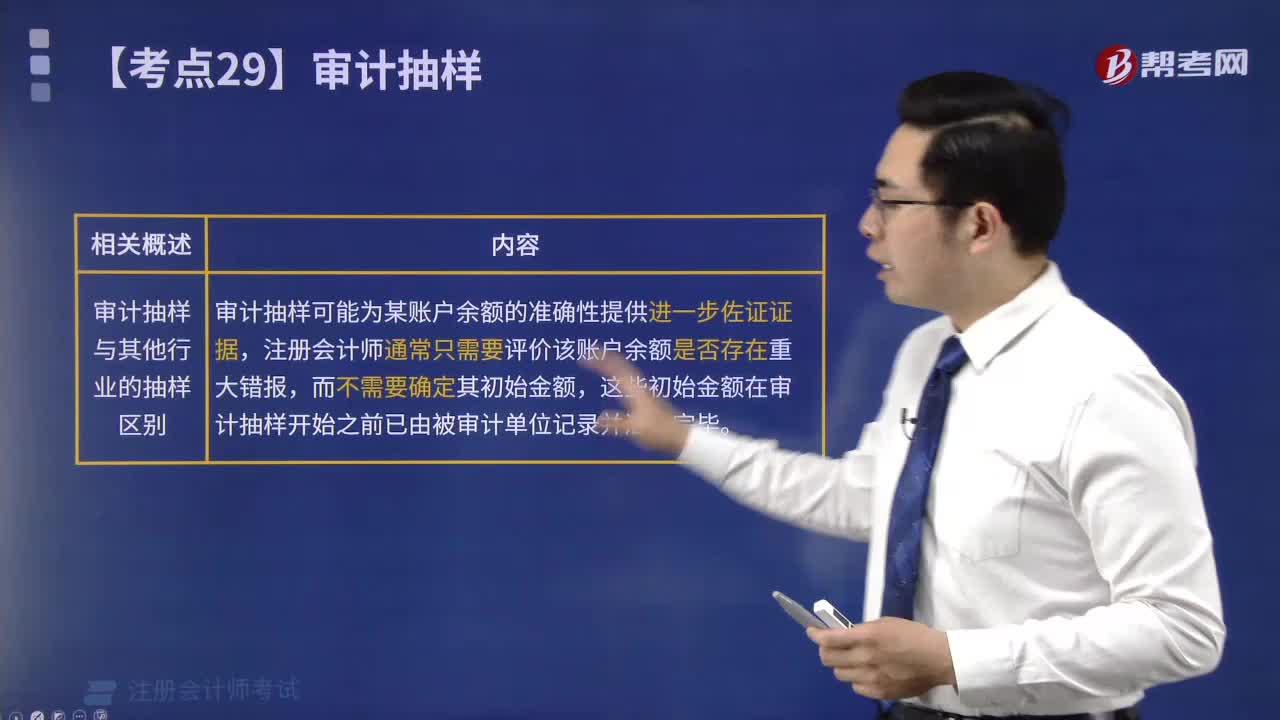

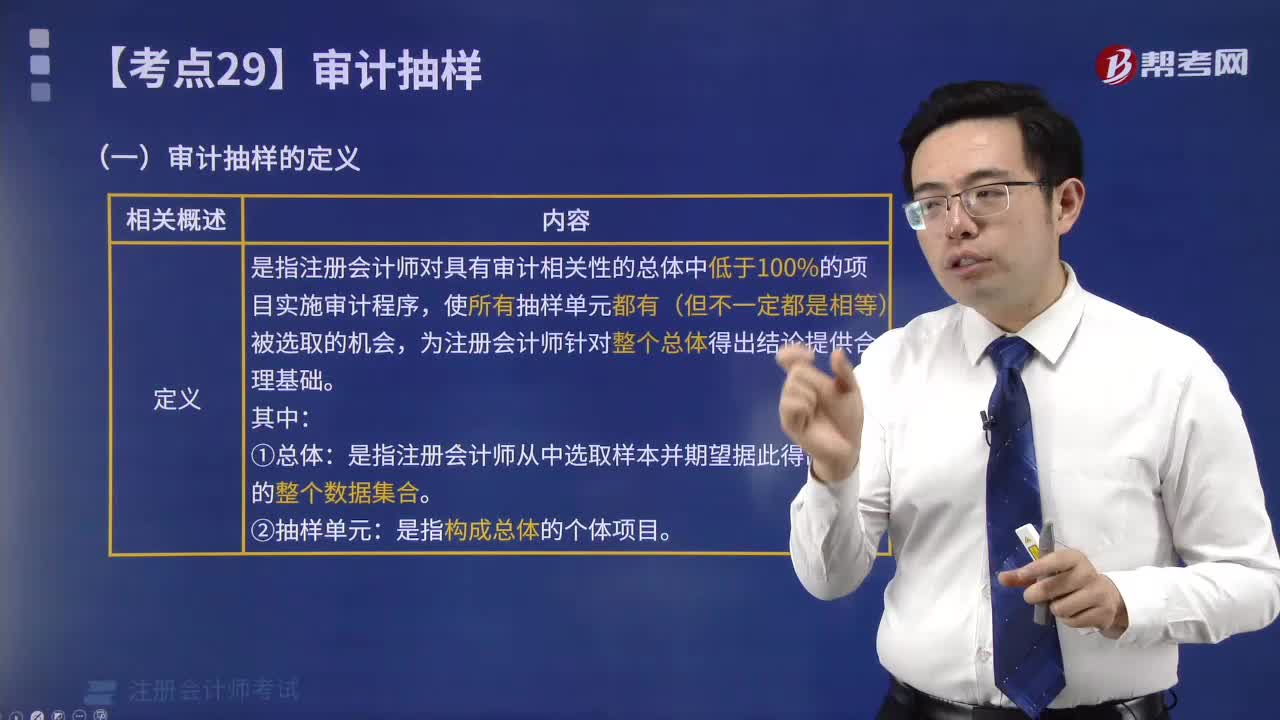

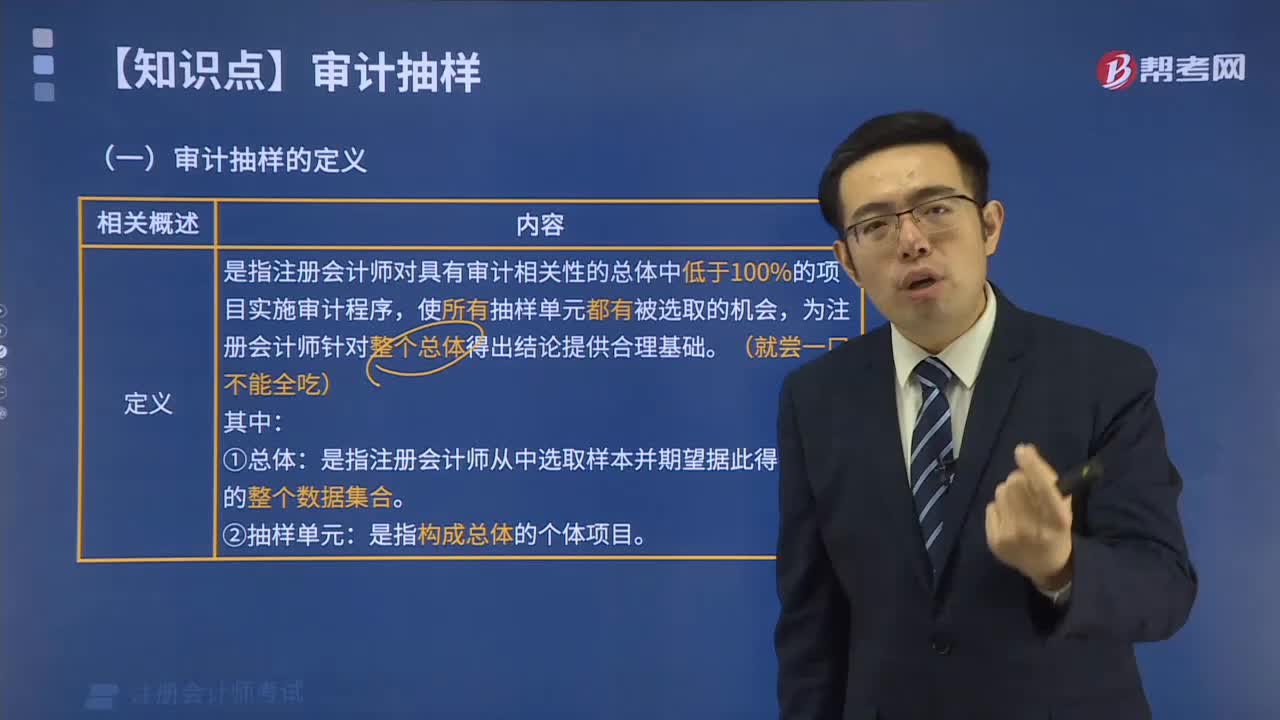

04:28什么是審計抽樣的定義?:什么是審計抽樣的定義?

03:43

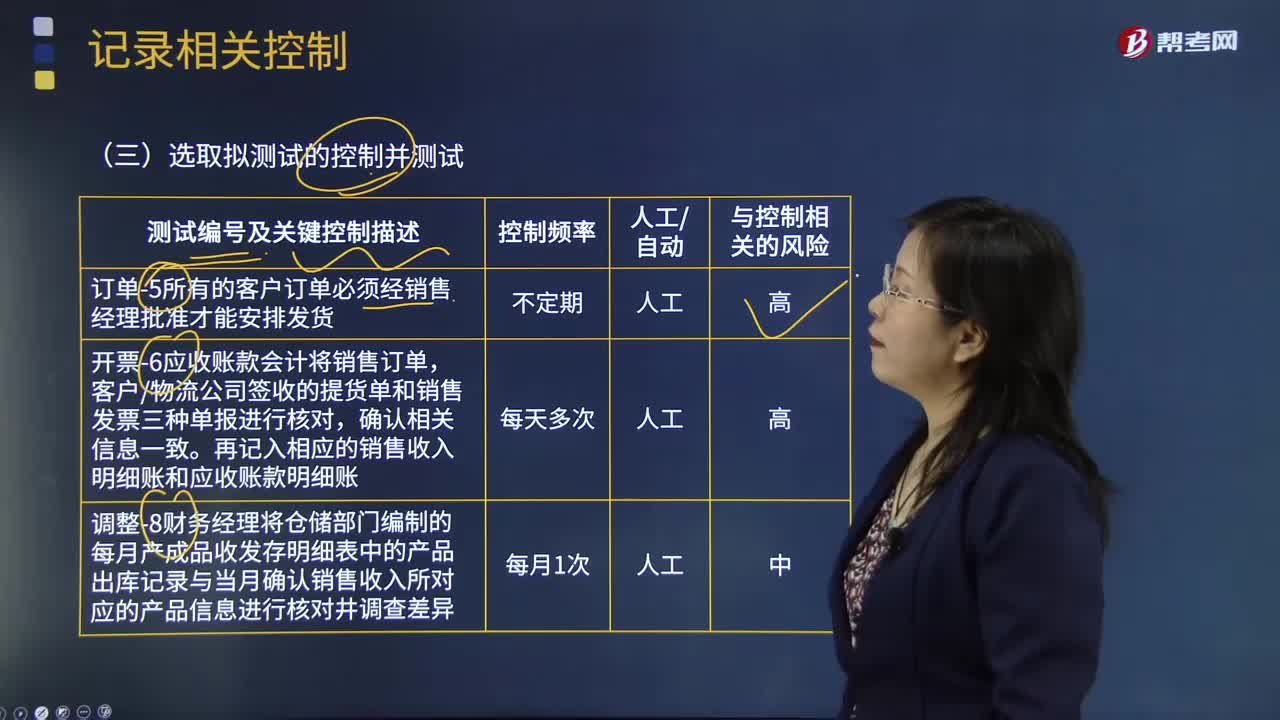

03:43如何在記錄相關(guān)控制時選取擬測試的控制并測試的業(yè)務(wù)層面控制?:如何在記錄相關(guān)控制時選取擬測試的控制并測試的業(yè)務(wù)層面控制?在被審計單位已設(shè)置的控制中,如果有可以對應(yīng)“哪個環(huán)節(jié)需設(shè)置控制”問題的,注冊會計師應(yīng)將其記錄于工作底稿,同時記錄由誰執(zhí)行該控制。注冊會計師可以通過備忘錄、筆記或復(fù)印被審計單位相關(guān)資料而逐步使信息趨于完整。選取擬測試的控制并測試屬于其中的一環(huán)。

08:04

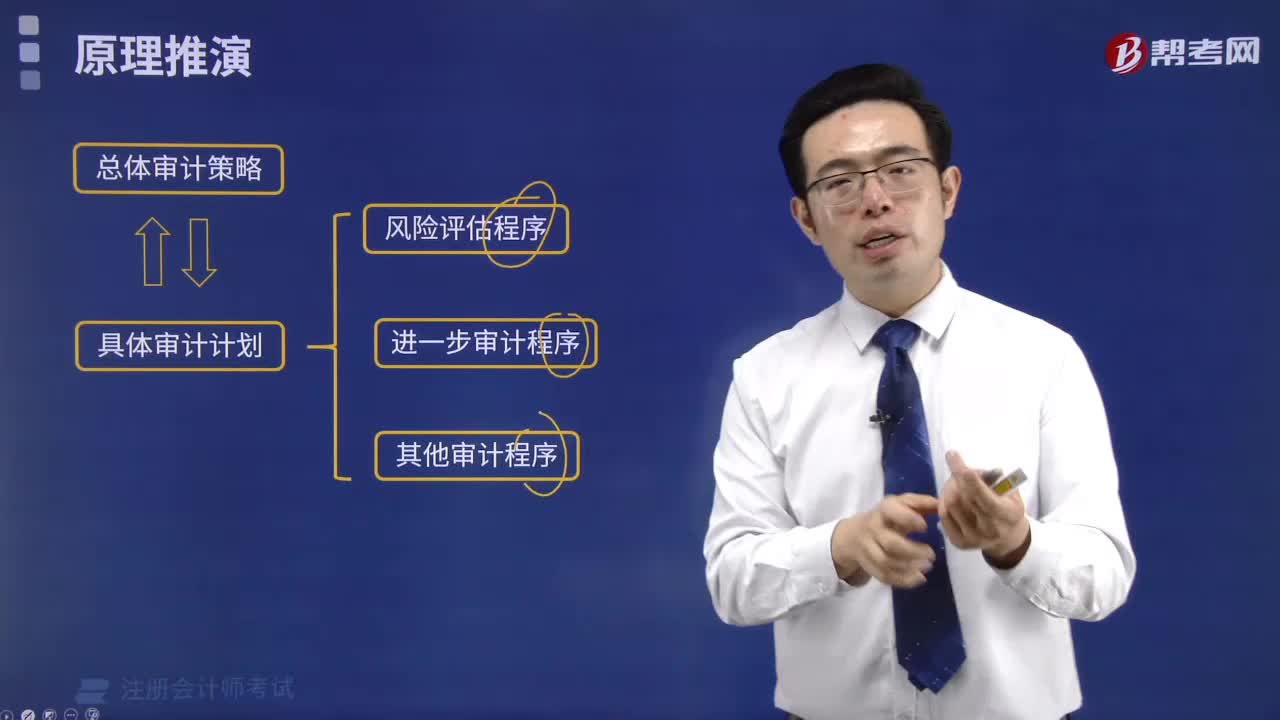

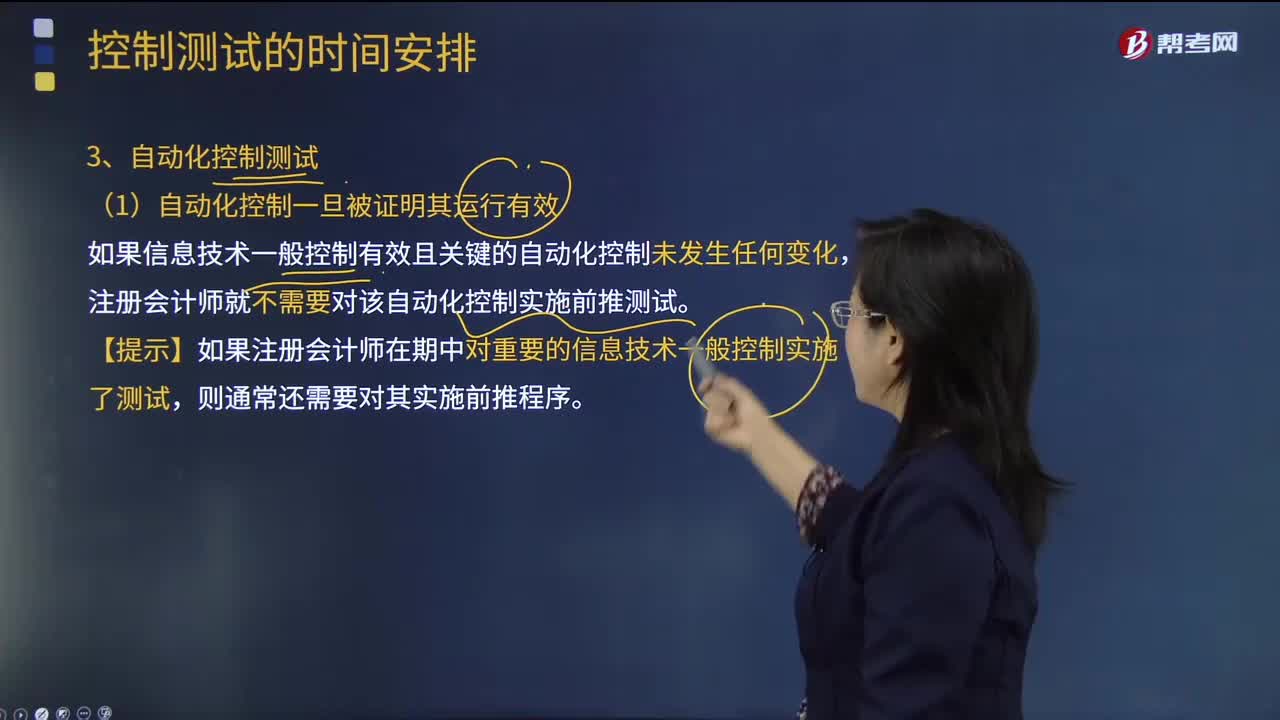

08:04注冊會計師決定實施一定的前推測試,那么制定的前推測試計劃有幾點?:【提示】如果注冊會計師在期中對重要的信息技術(shù)一般控制實施了測試。注冊會計師需要評估其對總體信息技術(shù)環(huán)境以及對任何依賴這些信息技術(shù)一般控制的自動化控制的持續(xù)有效性的影響,通常就需要獲取有關(guān)該自動化控制在接近基準日的期間內(nèi)是否有效運行的證據(jù),注冊會計師對x公司(基準日為12月31日)截至9月30日止應(yīng)收賬款流程中的關(guān)鍵控制實施了測試,以及在制定財務(wù)報表審計計劃時擬對這些控制取得較高程度的保證。

00:36

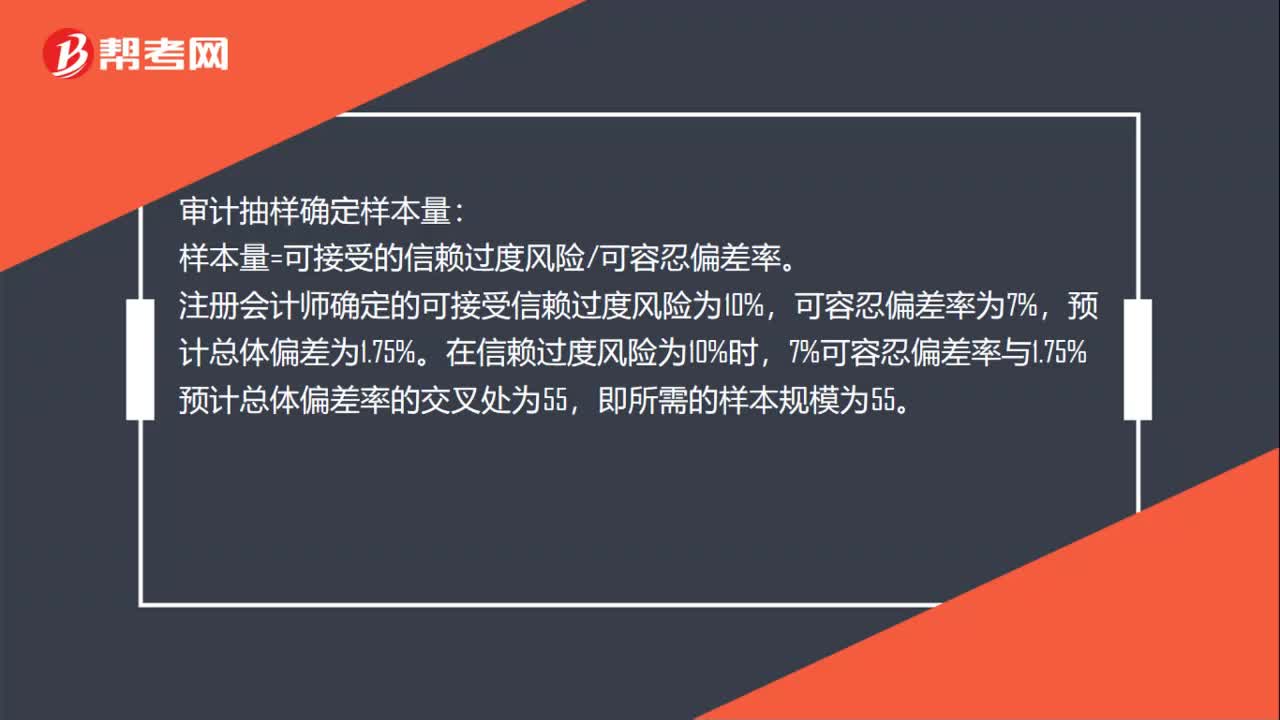

00:36審計抽樣如何確定樣本量?:審計抽樣確定樣本量:樣本量=可接受的信賴過度風險可容忍偏差率。注冊會計師確定的可接受信賴過度風險為10%,可容忍偏差率為7%,預(yù)計總體偏差為1.75%。在信賴過度風險為10%時,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55,即所需的樣本規(guī)模為55。

00:29

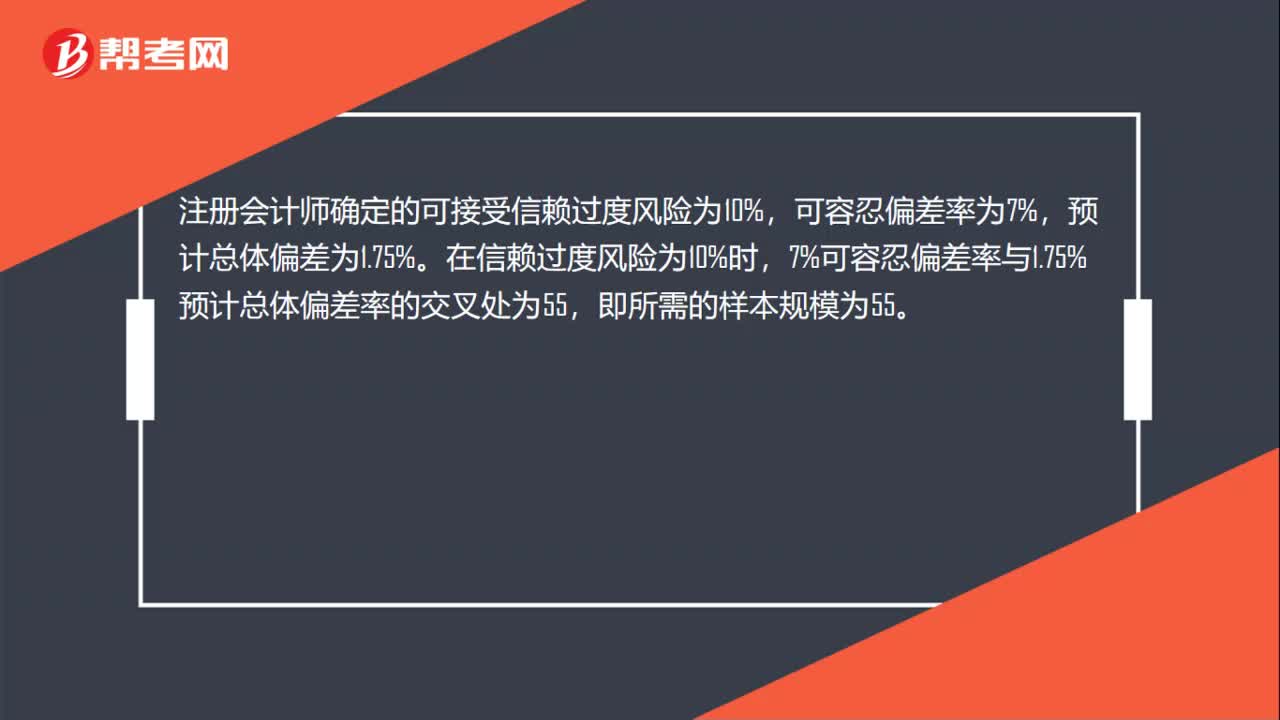

00:29審計抽樣如何確定樣本規(guī)模?:審計抽樣如何確定樣本規(guī)模?注冊會計師確定的可接受信賴過度風險為10%,可容忍偏差率為7%,預(yù)計總體偏差為1.75%。在信賴過度風險為10%時,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55,即所需的樣本規(guī)模為55。

00:56

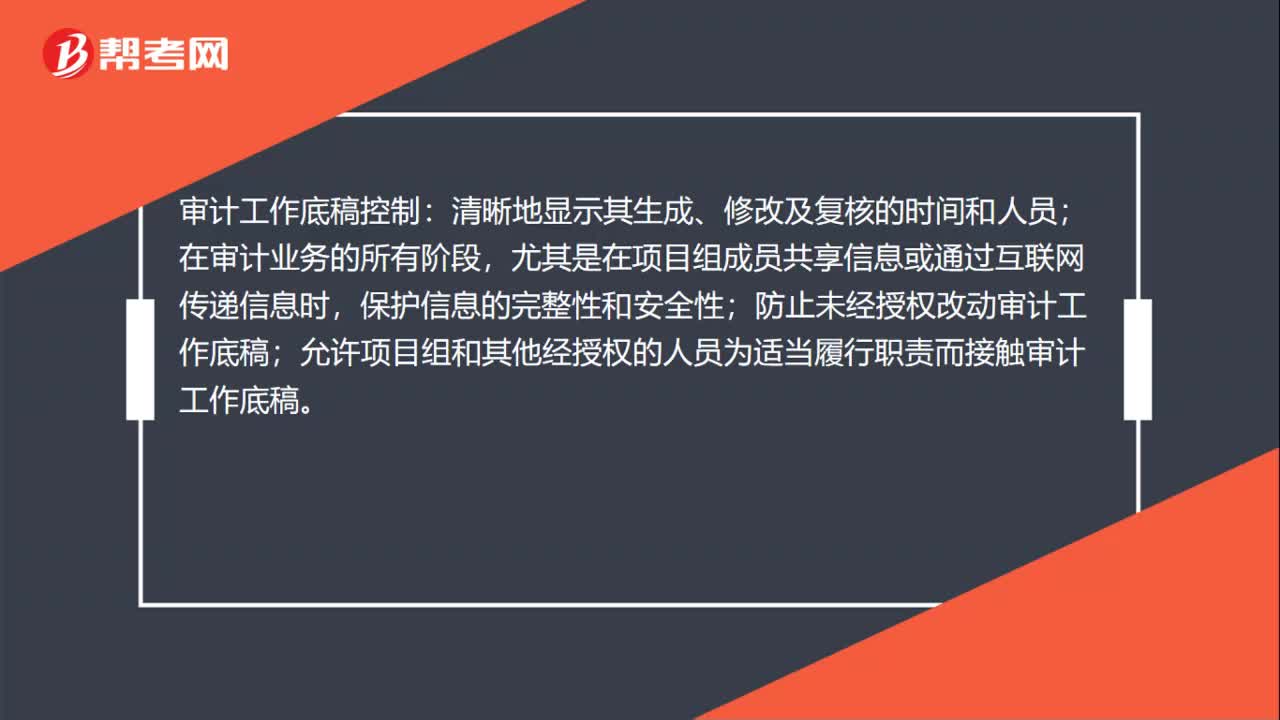

00:56審計工作底稿如何控制?:審計工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時間和人員;在審計業(yè)務(wù)的所有階段,尤其是在項目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時,保護信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計工作底稿;允許項目組和其他經(jīng)授權(quán)的人員為適當履行職責而接觸審計工作底稿。審計工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計工作底稿。

01:00

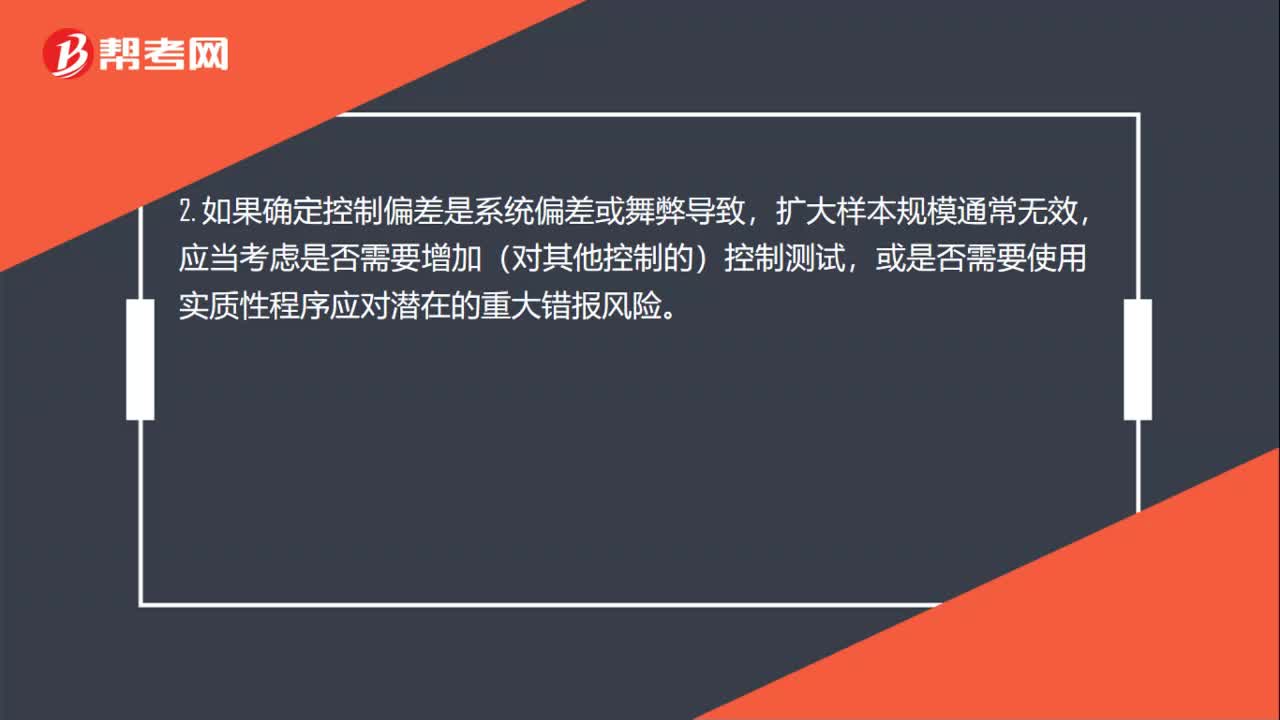

01:00審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?:審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認為控制沒有有效運行,增加對相關(guān)賬戶的實質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,擴大樣本規(guī)模通常無效,應(yīng)當考慮是否需要增加(對其他控制的)控制測試,或是否需要使用實質(zhì)性程序應(yīng)對潛在的重大錯報風險。3. 如果某項控制偏差更容易導(dǎo)致金額錯報,該項控制偏差就更加重要。與被審計單位沒有定期對信用限額進行檢查相比。

05:58

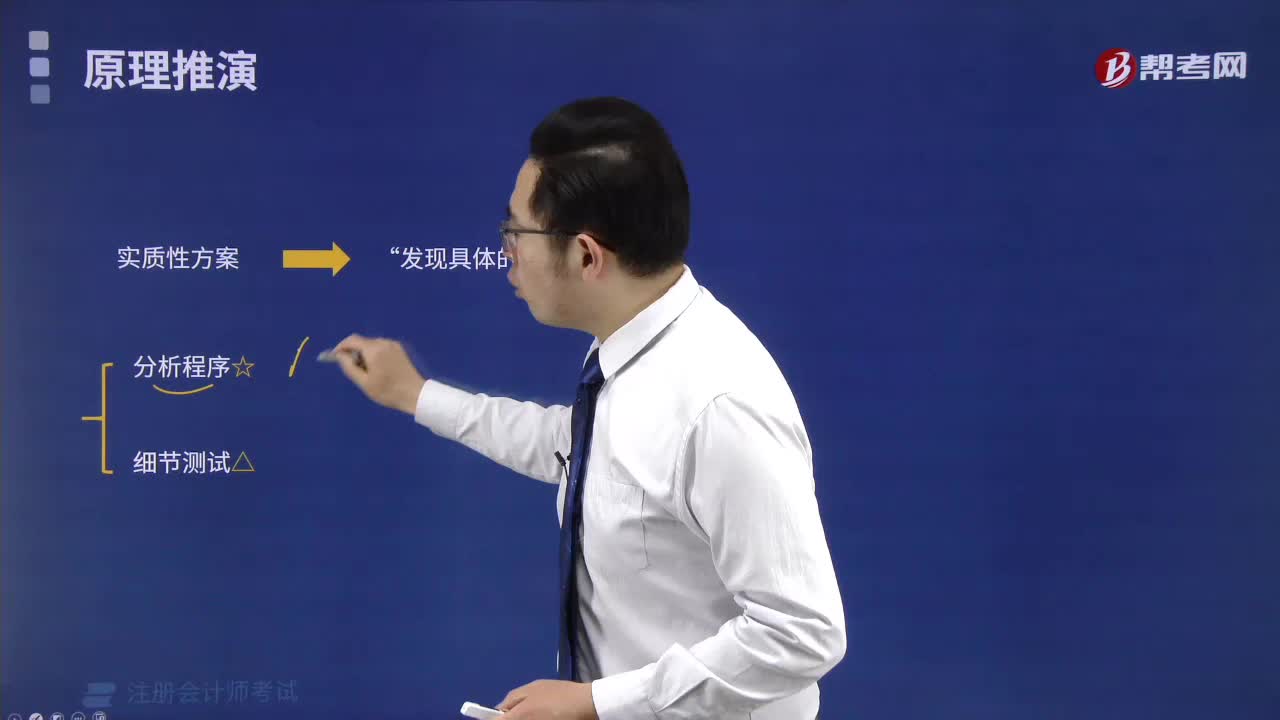

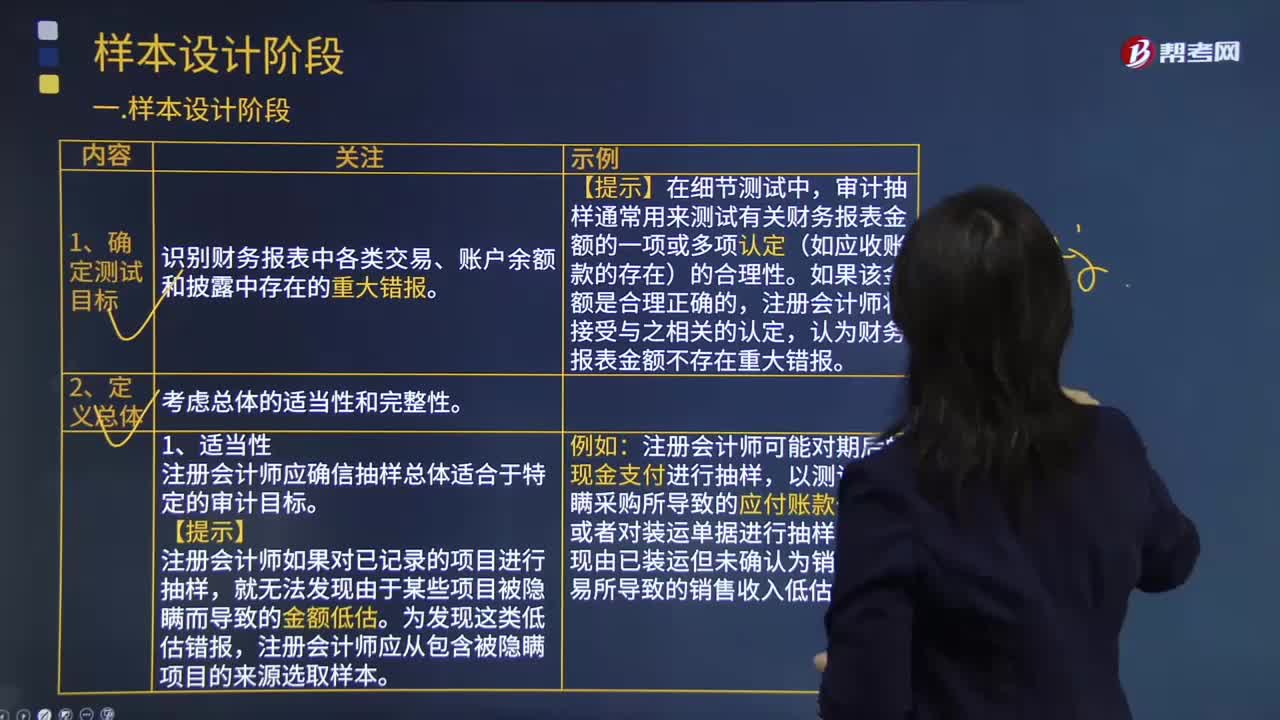

05:58審計抽樣程序中如何確定測試目標與定義總體?:審計抽樣程序中如何確定測試目標與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,審計抽樣通常用來測試有關(guān)財務(wù)報表金額的一項或多項認定(如應(yīng)收賬款的存在)的合理性,注冊會計師應(yīng)確信抽樣總體適合于特定的審計目標,注冊會計師如果對已記錄的項目進行抽樣:注冊會計師應(yīng)從包含被隱瞞項目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進行抽樣。

00:21

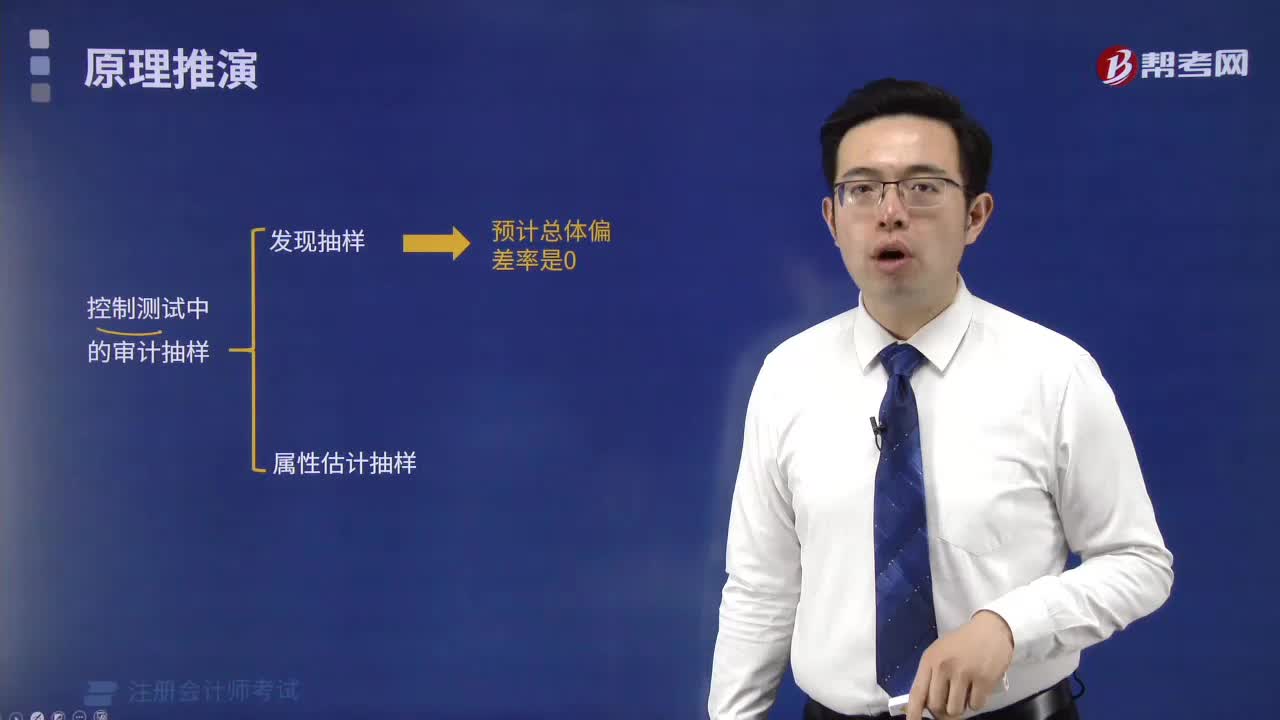

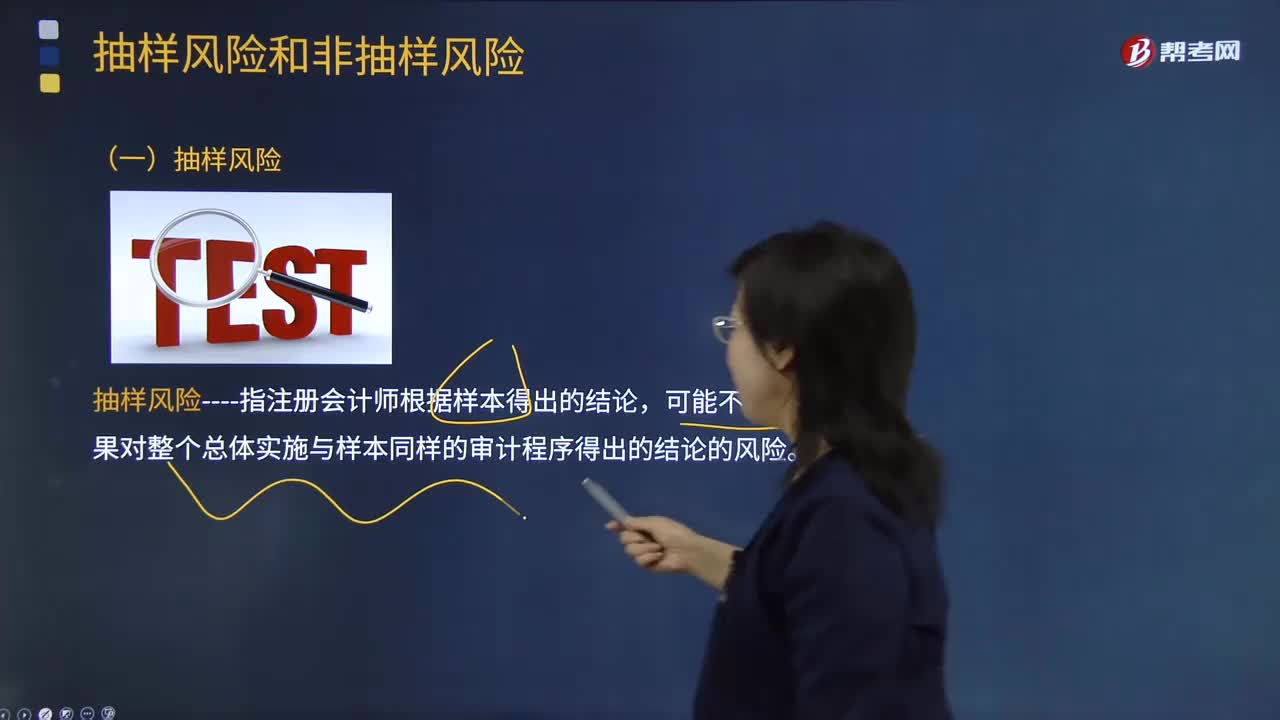

00:21審計抽樣的抽樣風險有哪些?:審計抽樣風險是指審計人員在審計中遇有憑證,采取抽樣審計所代來的風險。抽樣風險指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本同樣的審計程序得出的結(jié)論的風險。審計抽樣風險與樣本量成反比,反之樣本量越少抽樣風險就大。因此審計人員在推測過程中應(yīng)關(guān)注以下審計風險:信賴過度風險是推斷的控制有效性高于實際有效性,導(dǎo)致評估的重大錯報風險偏低。

01:43

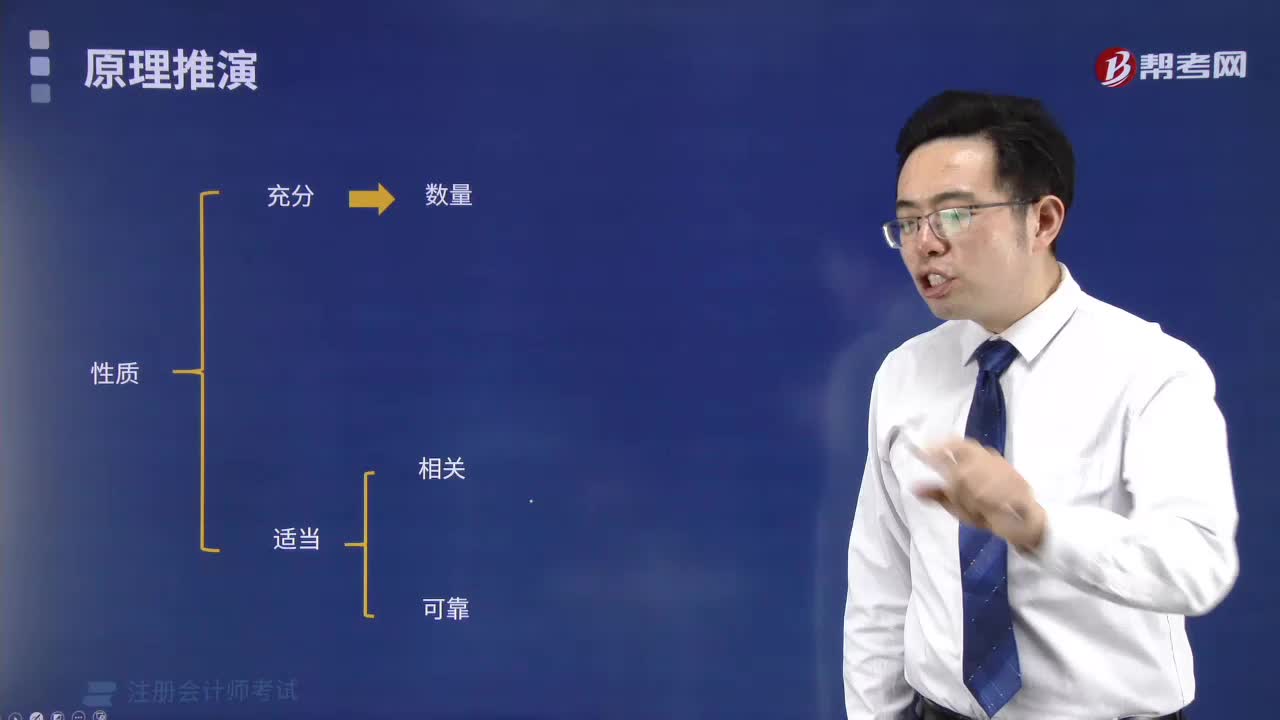

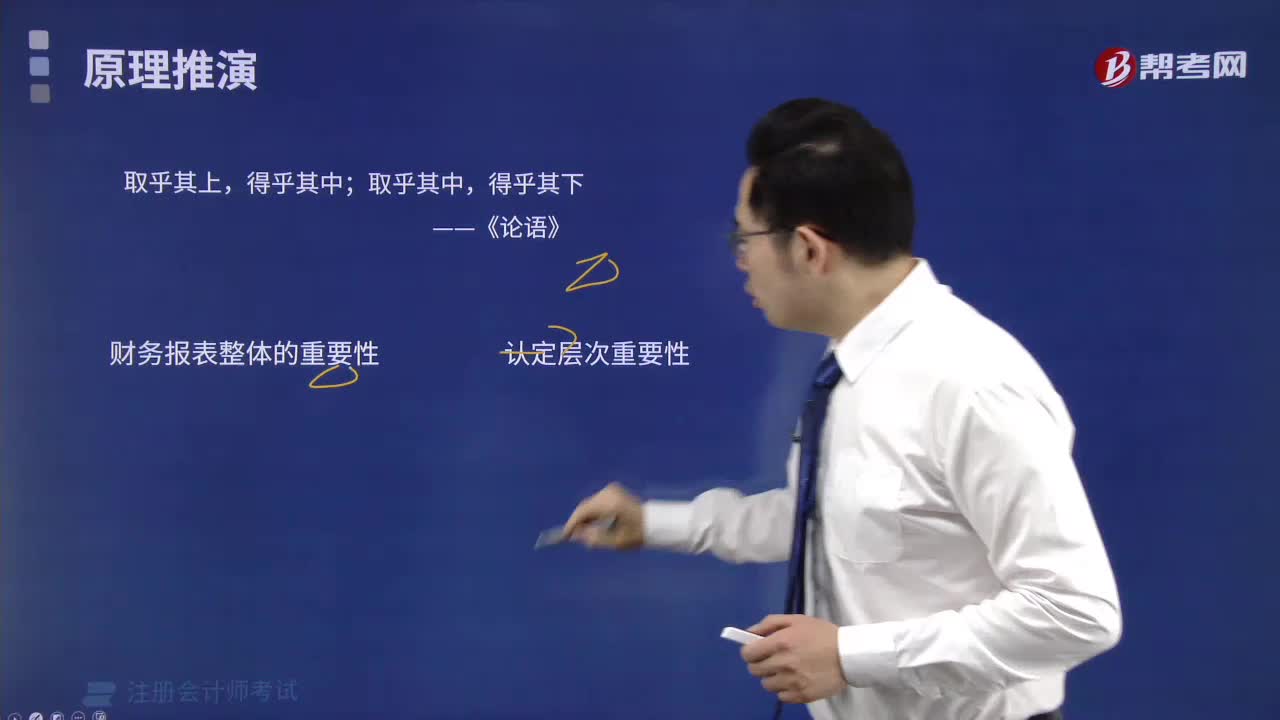

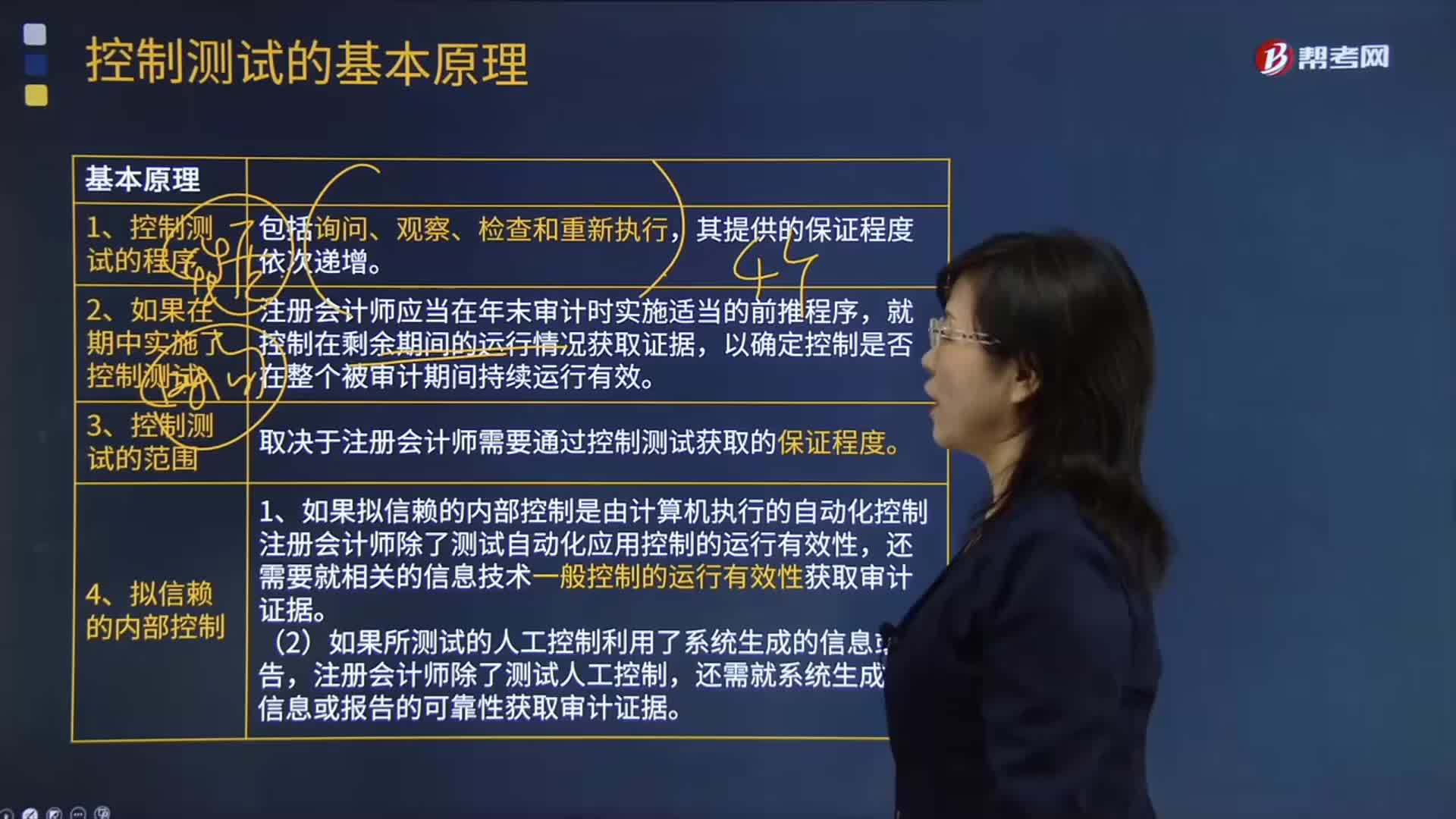

01:43控制測試的基本原理有哪些?:控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性的審計程序。控制運行有效性強調(diào)的是控制能夠在各個不同時點按照既定設(shè)計得以一貫執(zhí)行,在了解內(nèi)部控制確定控制是否得到執(zhí)行時,以確定控制是否在整個被審計期間持續(xù)運行有效,取決于注冊會計師需要通過控制測試獲取的保證程度。(1)如果擬信賴的內(nèi)部控制是由計算機執(zhí)行的自動化控制,注冊會計師除了測試自動化應(yīng)用控制的運行有效性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日