下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

審計工作底稿如何控制?

審計工作底稿控制:清晰地顯示其生成、修改及復核的時間和人員;在審計業(yè)務的所有階段,尤其是在項目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時,保護信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計工作底稿;允許項目組和其他經(jīng)授權(quán)的人員為適當履行職責而接觸審計工作底稿。

20200622115507949.jpg)

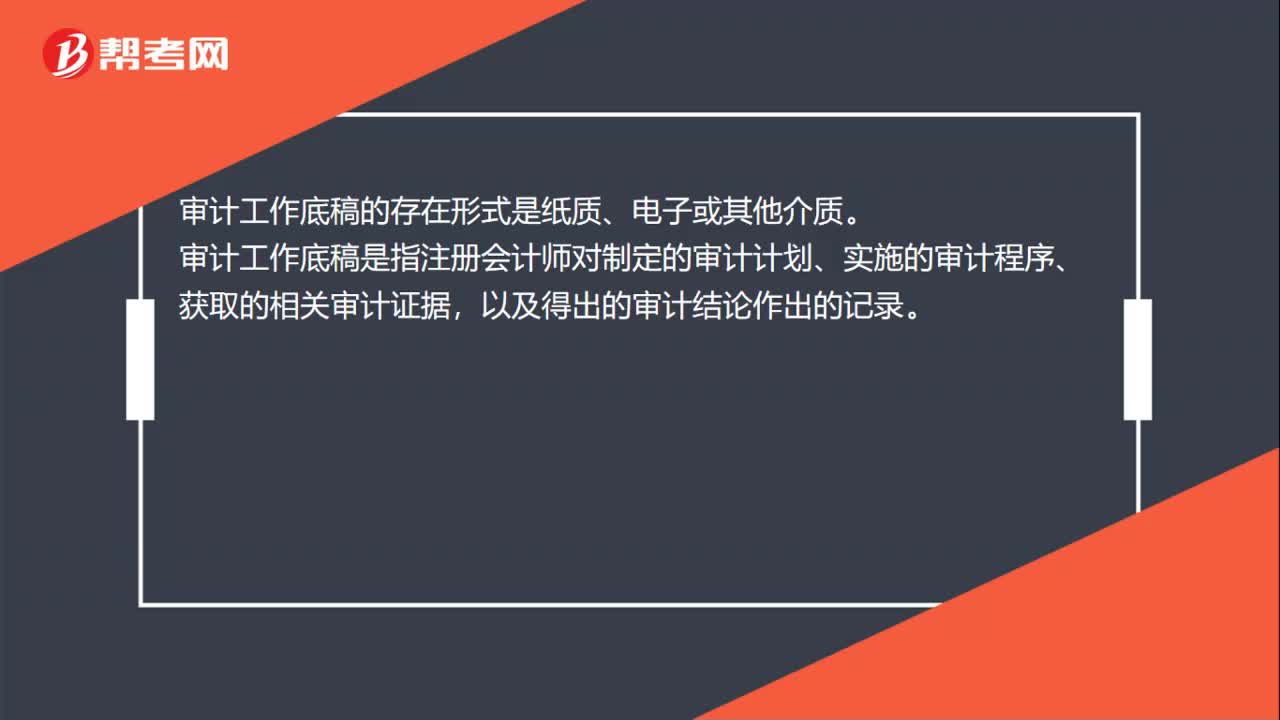

審計工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應與其他紙質(zhì)形式的審計工作底稿一并歸檔,并應能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計工作底稿,同時,單獨保存這些以電子或其他介質(zhì)形式存在的審計工作底稿。

00:23

00:23審計工作底稿的保存期限是什么?:審計工作底稿的保存期限是什么?審計工作底稿的保存期限是會計事務所應當自審計報告日起,如果注冊會計師未能完成審計業(yè)務,會計事務所應當自業(yè)務中止日起,對審計工作底稿至少保存10年。

01:11

01:11審計對控制的監(jiān)督有哪些?:對控制的監(jiān)督是指評價內(nèi)部控制在一段時間內(nèi)運行有效性的過程,包括及時評價控制的設計和運行,需要持續(xù)的監(jiān)督活動、專門的評價活動或兩者相結(jié)合。其中持續(xù)的監(jiān)督活動通常貫穿于日常經(jīng)營活動與常規(guī)管理工作中,專門的評價活動可由內(nèi)部審計人員或具有類似職能的人員對內(nèi)部控制的設計和執(zhí)行進行定期評價。對控制的監(jiān)督包含持續(xù)的監(jiān)督活動、專門的評價活動或兩者相結(jié)合。持續(xù)的監(jiān)督活動通常貫穿于日常重復的活動中。

01:08

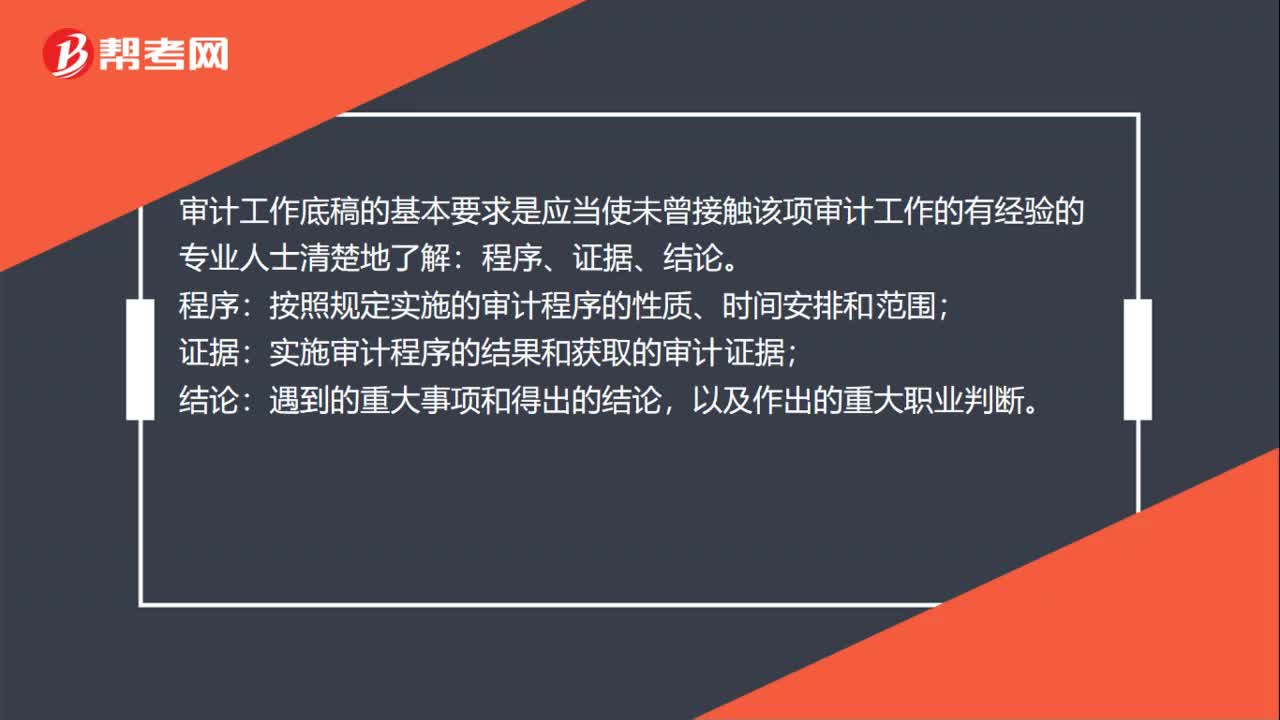

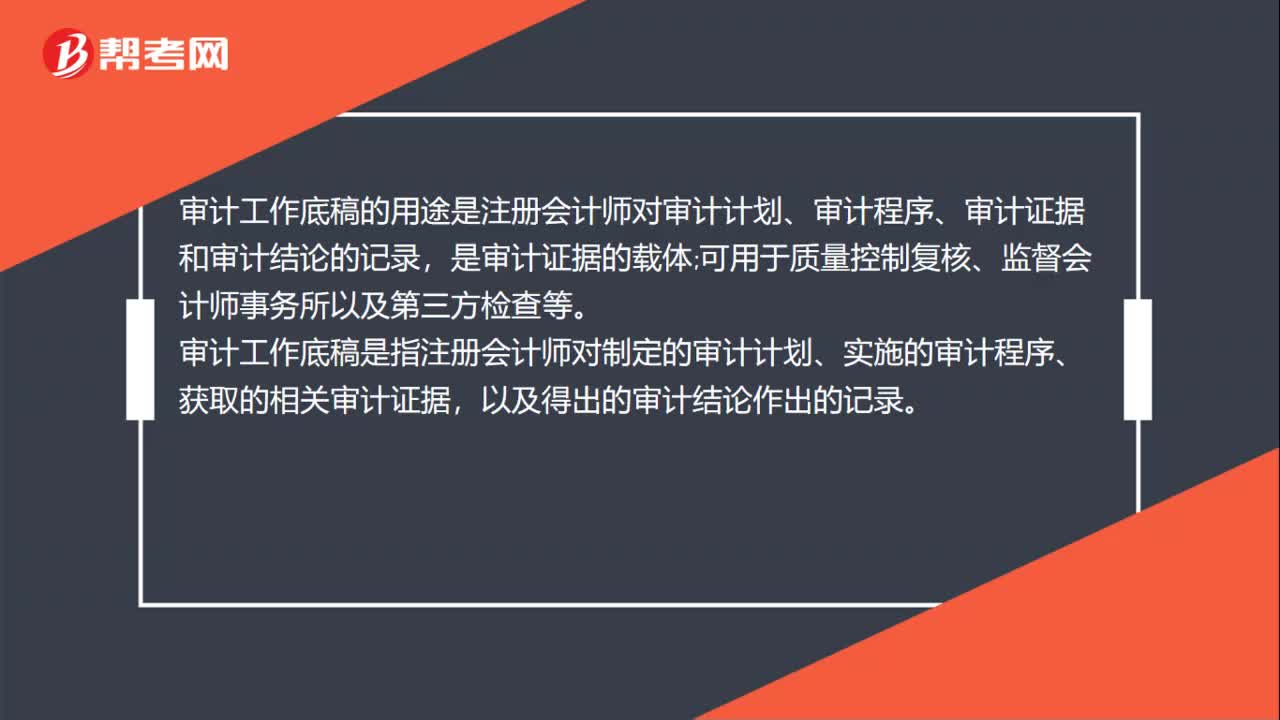

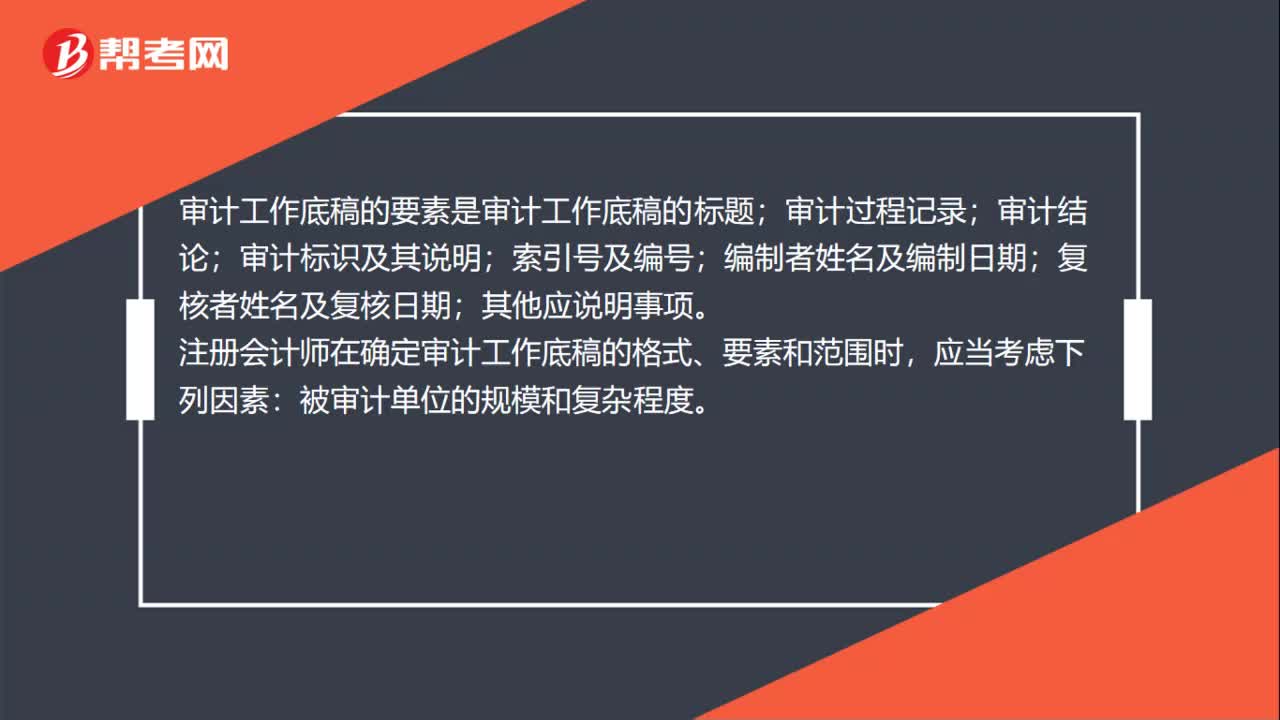

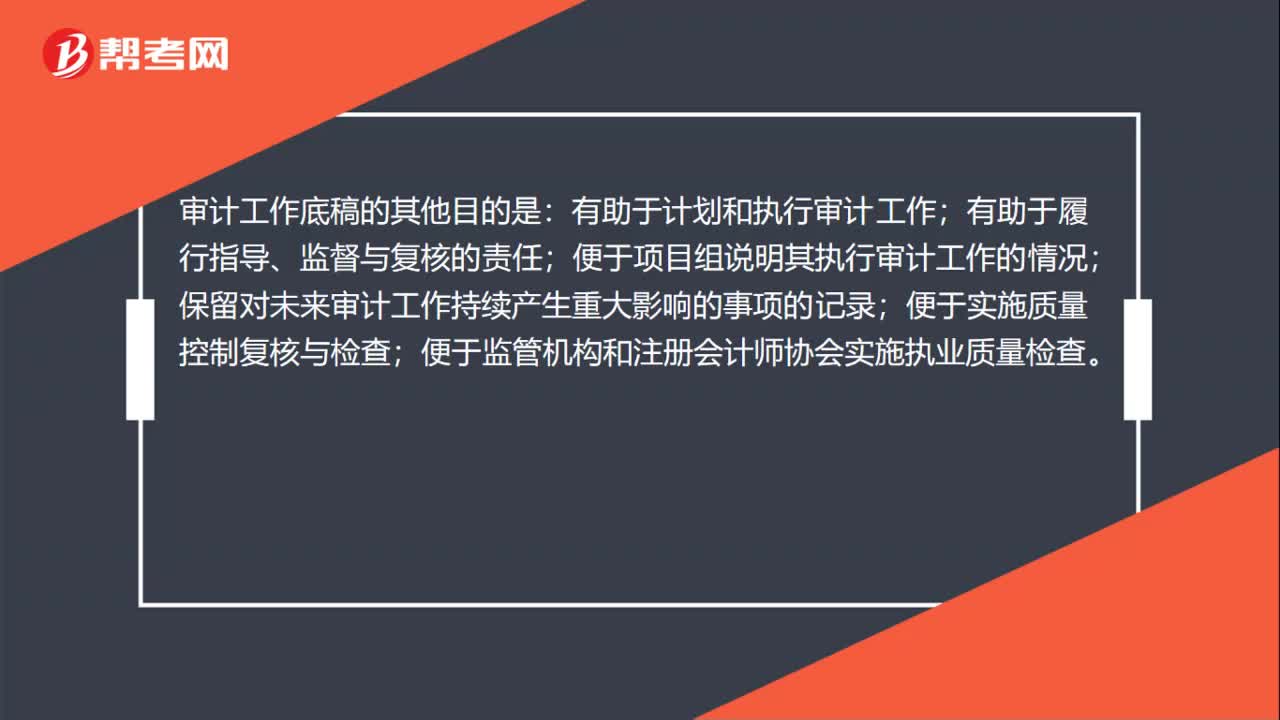

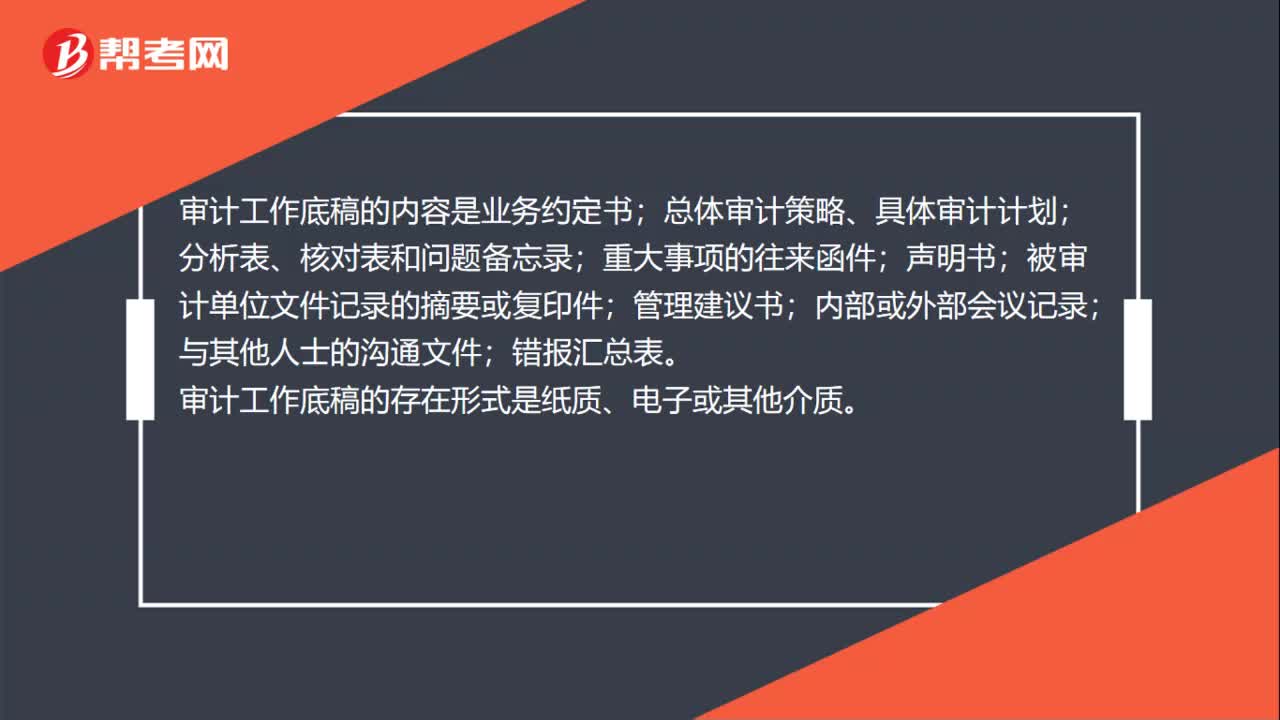

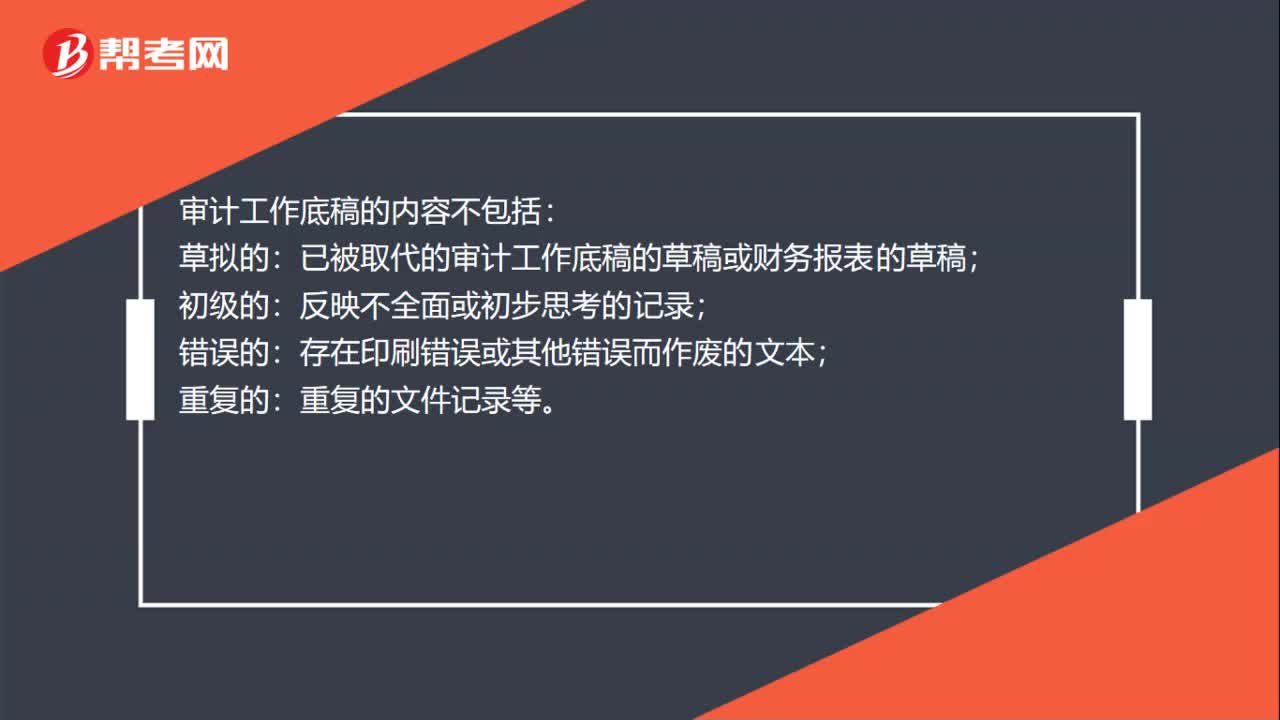

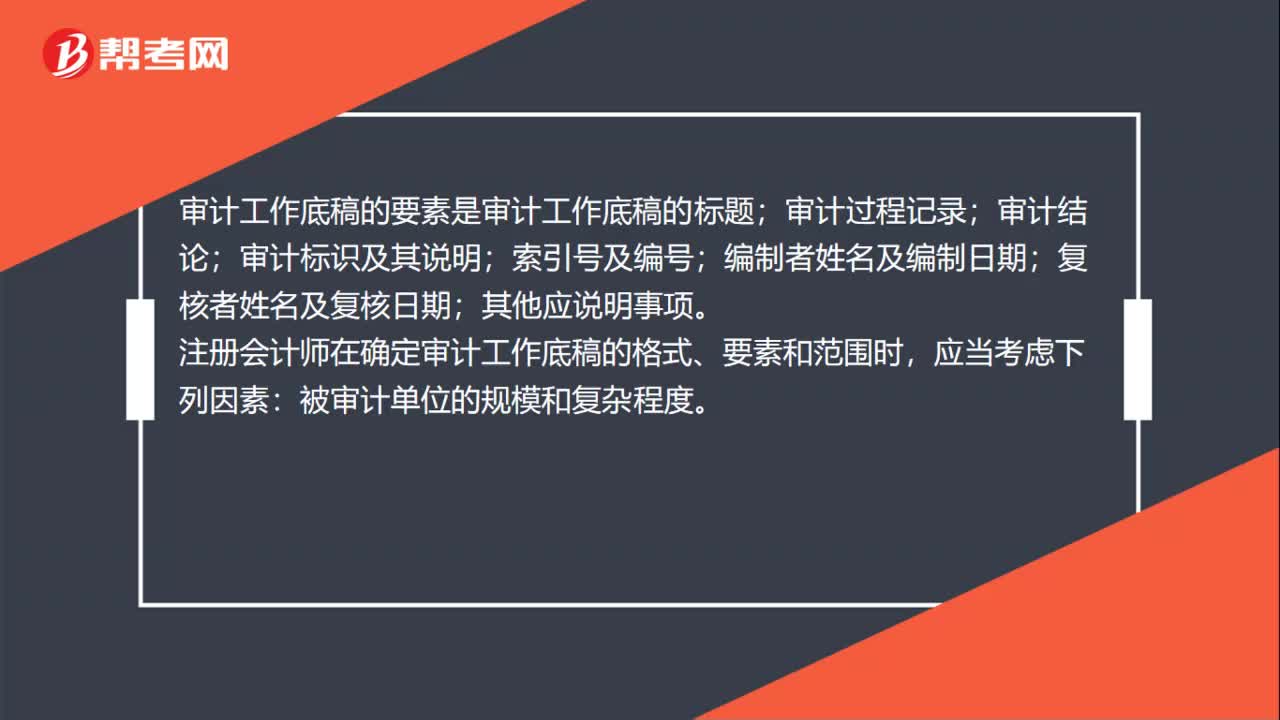

01:08如何確定審計工作底稿格式?:如何確定審計工作底稿格式?注冊會計師在確定審計工作底稿的格式、要素和范圍時,擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍。當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎時,審計方法和使用的工具。審計工作底稿控制:清晰地顯示其生成、修改及復核的時間和人員;在審計業(yè)務的所有階段,防止未經(jīng)授權(quán)改動審計工作底稿;

00:23

00:23變動審計工作底稿時的記錄要求是什么:變動審計工作底稿時的記錄要求:注冊會計師應當記錄下列事項:(1)修改或增加審計工作底稿的理由;(2)修改或增加審計工作底稿的時間和人員;(3)復核的時間和人員。

00:39

00:39IT控制與具體審計目標的聯(lián)系是什么?:IT控制與具體審計目標的聯(lián)系是什么?IT控制與具體審計目標的聯(lián)系是注冊會計師需要將控制與具體的審計目標相聯(lián)系。IT控制與具體審計目標的聯(lián)系內(nèi)容包括一般控制和應用控制,一般控制影響廣泛,注冊會計師通常不將控制與具體審計目標相聯(lián)系;應用控制是針對具體審計目標,注冊會計師識別出應用控制,測試其運行有效后,注冊會計師能夠減少實質(zhì)性程序。

00:37

00:37在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?:在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?在審計報告日或?qū)徲媹蟾嫒罩埃椖亢匣锶藨斖ㄟ^復核審計工作底稿與項目組討論,確信已獲取充分、適當?shù)膶徲嬜C據(jù),支持得出的結(jié)論和擬出具的審計報告。而不是僅僅復核財務報表和擬出具的審計報告就可以確信獲取充分適當?shù)膶徲嬜C據(jù)。

04:10

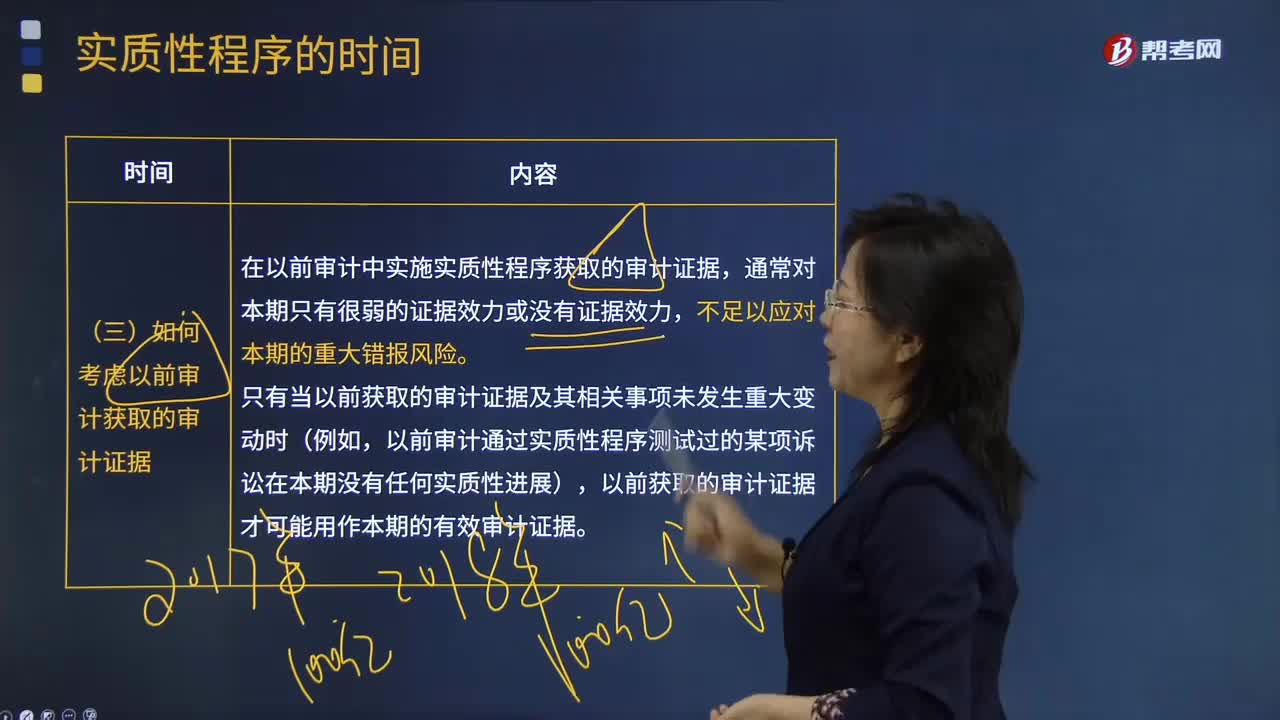

04:10如何考慮以前審計獲取的審計證據(jù)?:在以前審計中實施實質(zhì)性程序獲取的審計證據(jù),A.實質(zhì)性程序應當在控制測試完成后實施,B.應對舞弊風險的實質(zhì)性程序應當在資產(chǎn)負債表日后實施,【解析】注冊會計師可以考慮針對同一交易同時實施控制測試和細節(jié)測試,為將期中得出的結(jié)論延伸至期末而實施的審計程序通常是無效的,注冊會計師應當考慮在期末或者接近期末實施實質(zhì)性程序。

01:47

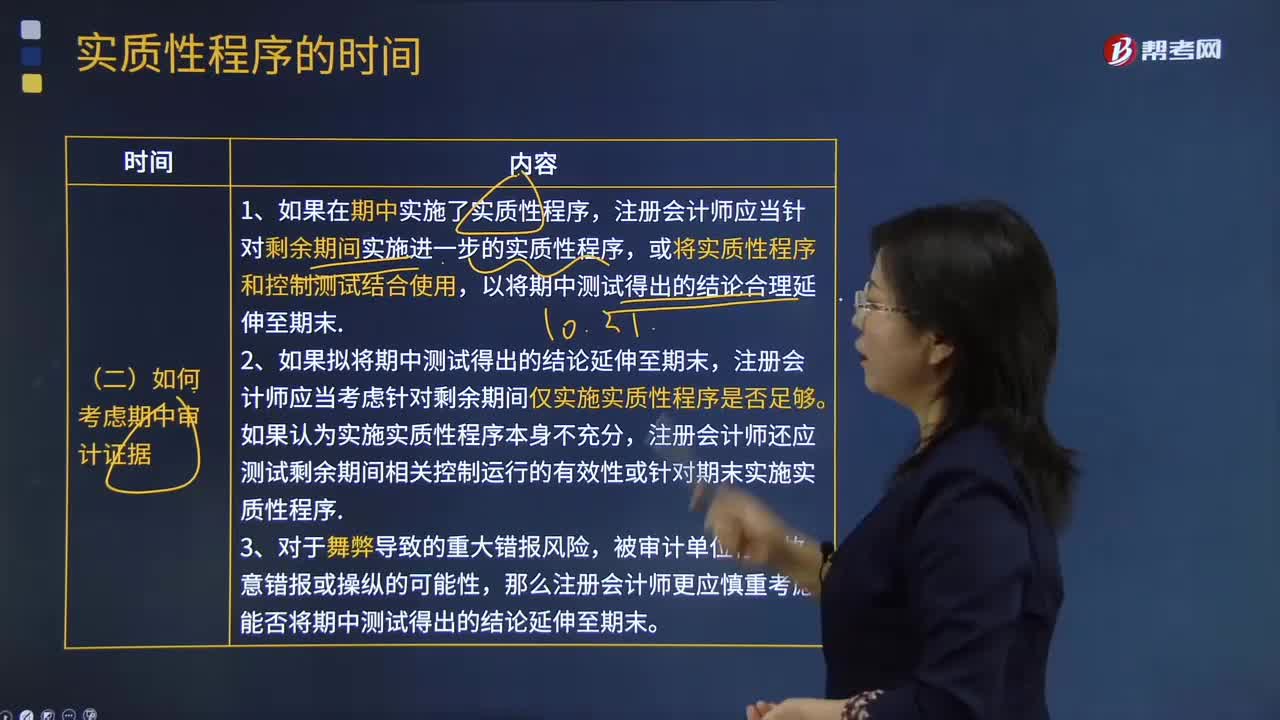

01:47如何考慮期中審計證據(jù)?:或?qū)嵸|(zhì)性程序和控制測試結(jié)合使用,注冊會計師應當考慮針對剩余期間僅實施實質(zhì)性程序是否足夠。注冊會計師還應測試剩余期間相關(guān)控制運行的有效性或針對期末實施實質(zhì)性程序。那么注冊會計師更應慎重考慮能否將期中測試得出的結(jié)論延伸至期末。【例題·單選題】如果注冊會計師在期中執(zhí)行了控制測試,并獲取了控制在期中運行有效性的審計證據(jù),A.如果在期末實施實質(zhì)性程序未發(fā)現(xiàn)某項認定存在錯報。

09:14

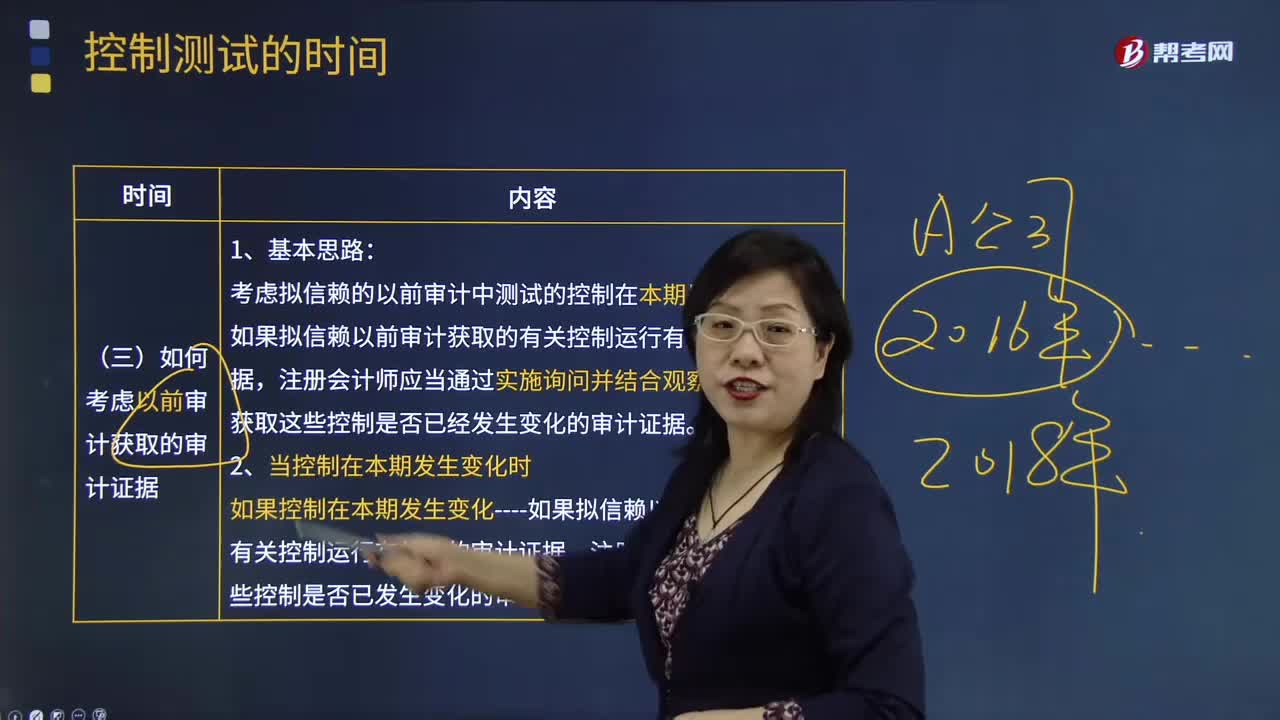

09:14如何考慮以前審計獲取的審計證據(jù)?:考慮擬信賴的以前審計中測試的控制在本期是否發(fā)生變化。如果擬信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù),獲取這些控制是否已經(jīng)發(fā)生變化的審計證據(jù)。如果控制在本期發(fā)生變化----如果擬信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)。注冊會計師應當獲得這些控制是否已發(fā)生變化的審計證據(jù),在確定利用以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)是否適當以及再次測試控制的時間間隔時。

02:53

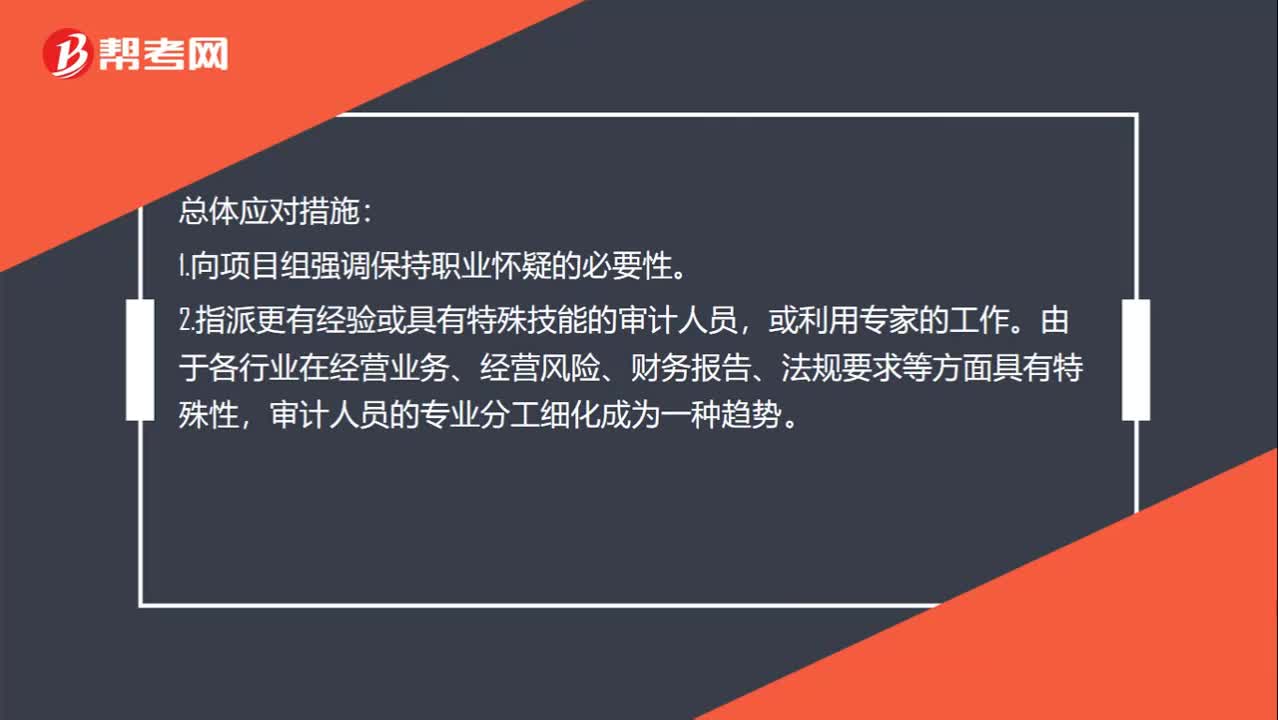

02:53控制環(huán)境薄弱該如何應對?:因此會產(chǎn)生財務報表層次的重大錯報風險。應對財務報表層次的重大錯報風險和認定層次的重大錯報風險手段不同,應對財務報表層次的重大錯報風險就得實施總體應對措施:由于各行業(yè)在經(jīng)營業(yè)務、經(jīng)營風險、財務報告、法規(guī)要求等方面具有特殊性。審計項目組成員中應有一定比例的人員曾經(jīng)參與過被審計單位以前年度的審計。要考慮利用信息技術(shù)、稅務、評估、精算等方面的專家的工作。對于財務報表層次重大錯報風險較高的審計項目。

00:38

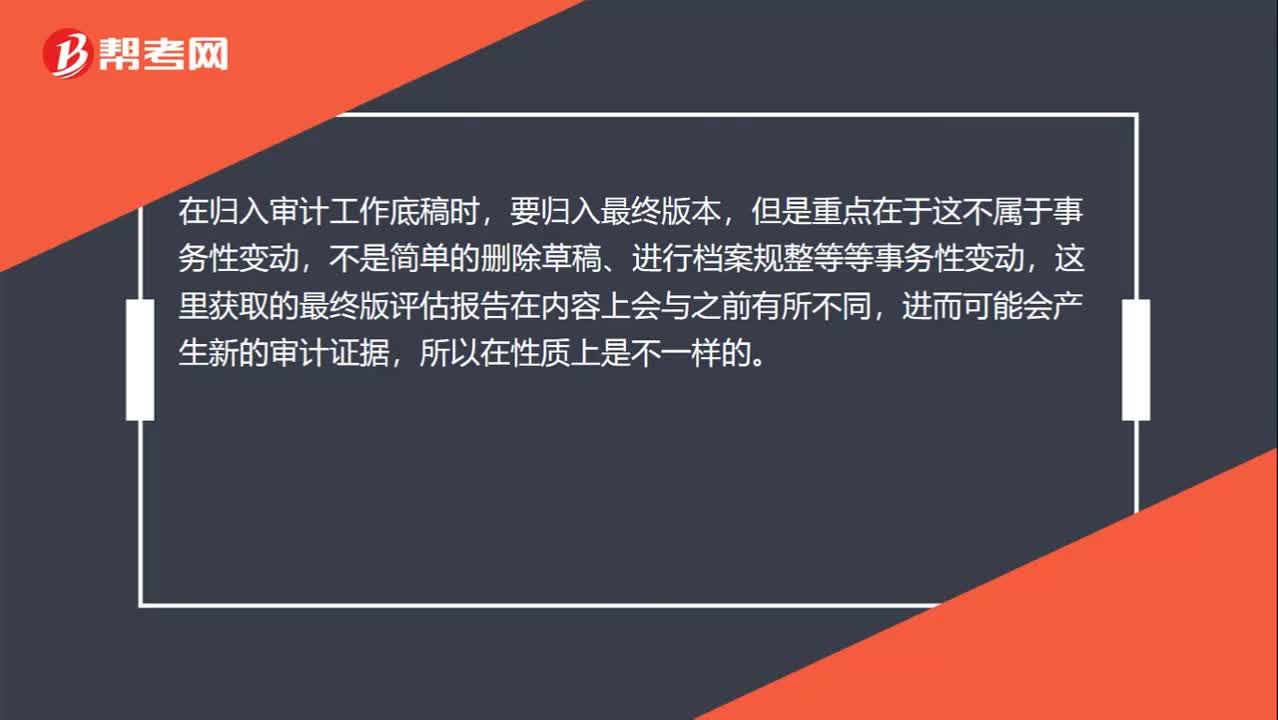

00:38獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務性變動?:獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務性變動?在歸入審計工作底稿時,要歸入最終版本,但是重點在于這不屬于事務性變動,不是簡單的刪除草稿、進行檔案規(guī)整等等事務性變動,這里獲取的最終版評估報告在內(nèi)容上會與之前有所不同,進而可能會產(chǎn)生新的審計證據(jù),所以在性質(zhì)上是不一樣的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日