下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:18

06:18什么是實質性程序?:什么是實質性程序?

02:28

02:28如何理解實際執(zhí)行的重要性水平?:如何理解實際執(zhí)行的重要性水平?

00:47

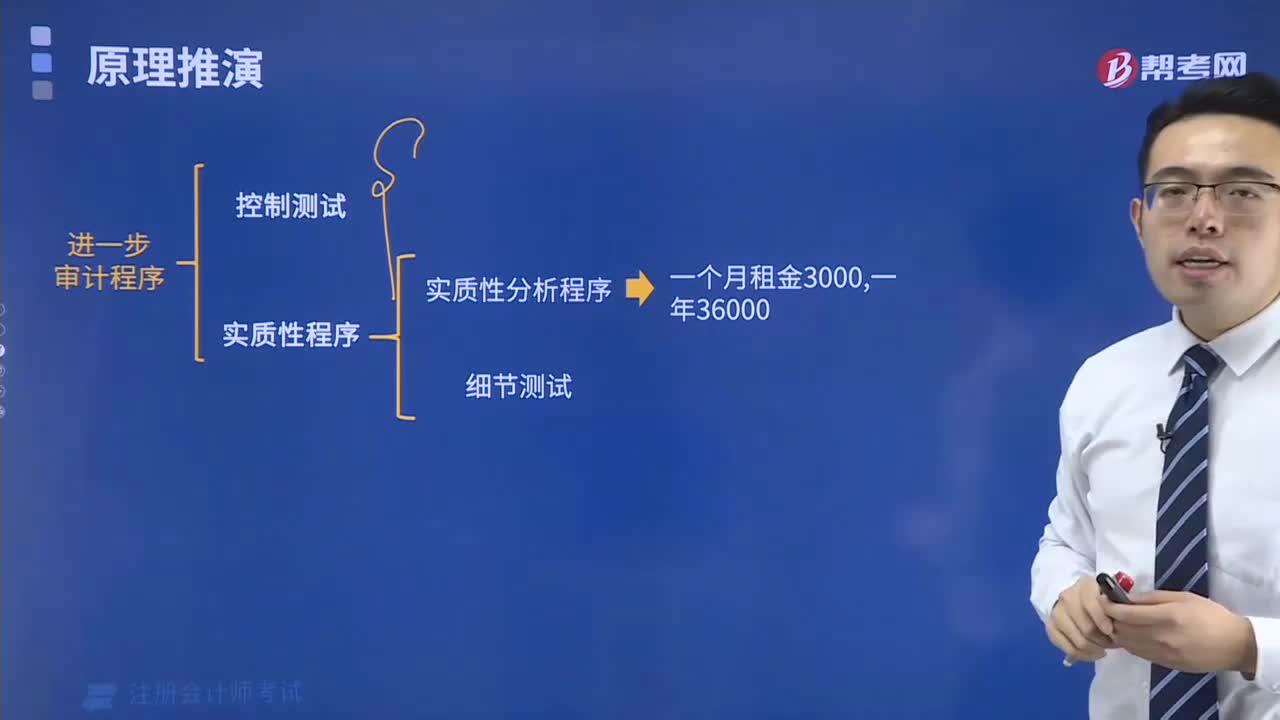

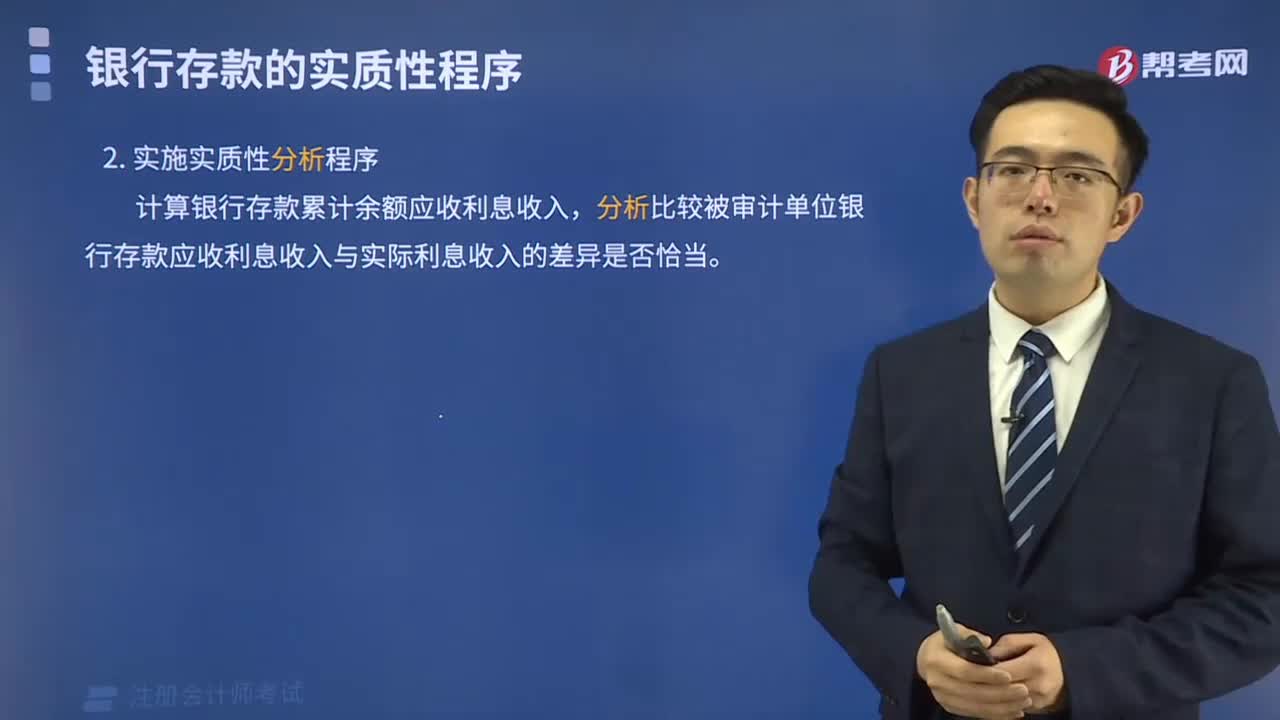

00:47實質性分析程序怎樣實施?:實質性分析程序怎樣實施?

04:01

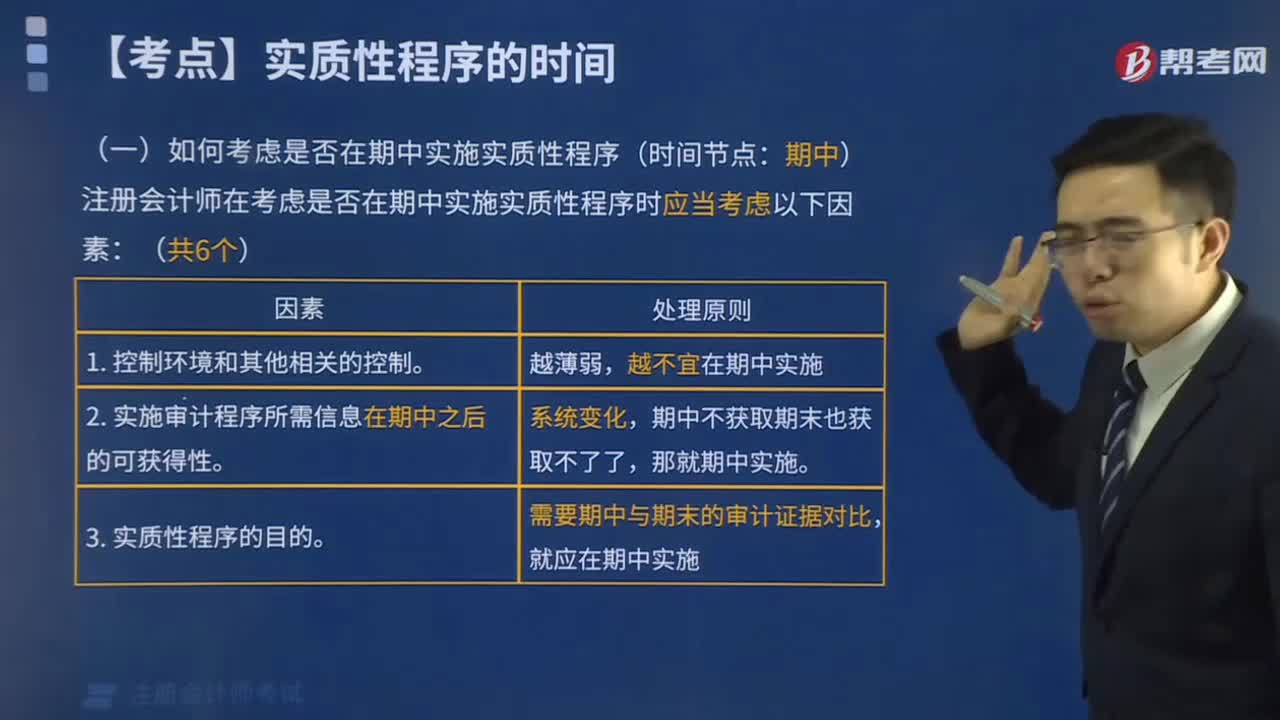

04:01如何考慮是否在期中實施實質性程序 ?:如何考慮是否在期中實施實質性程序?

01:59

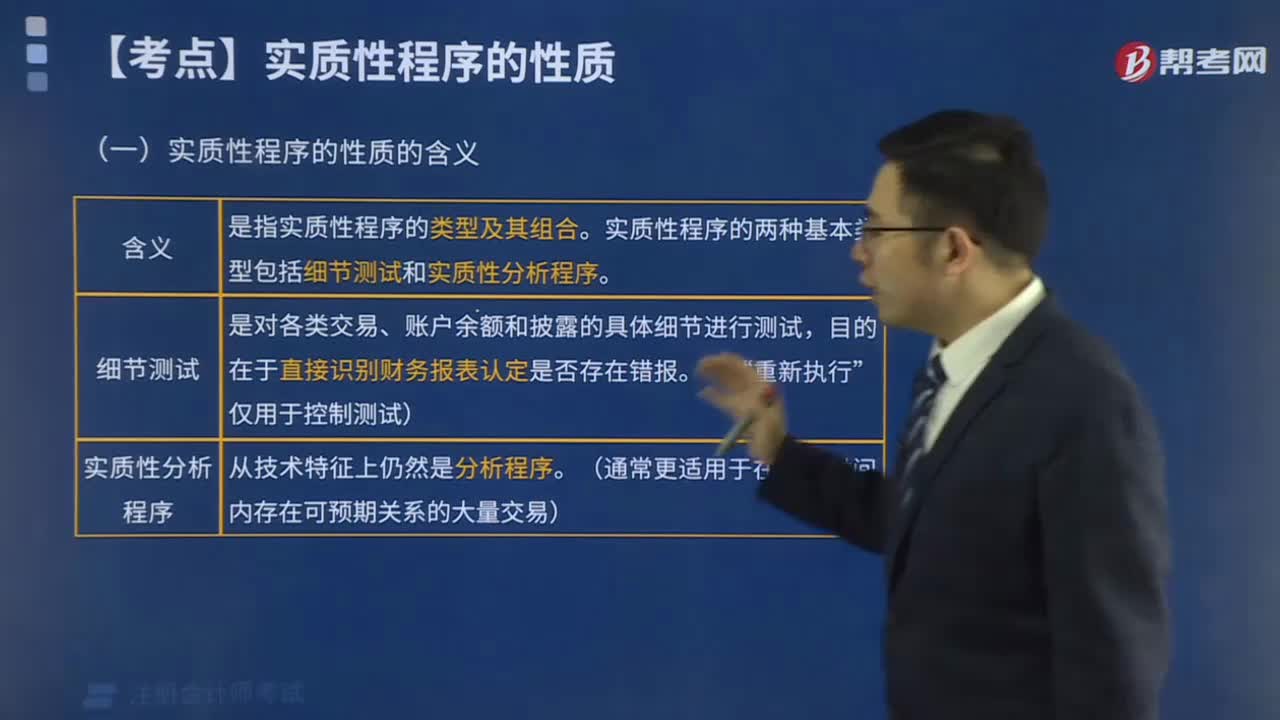

01:59實質性程序的性質的含義是什么?:實質性程序的性質的含義是什么?

04:48

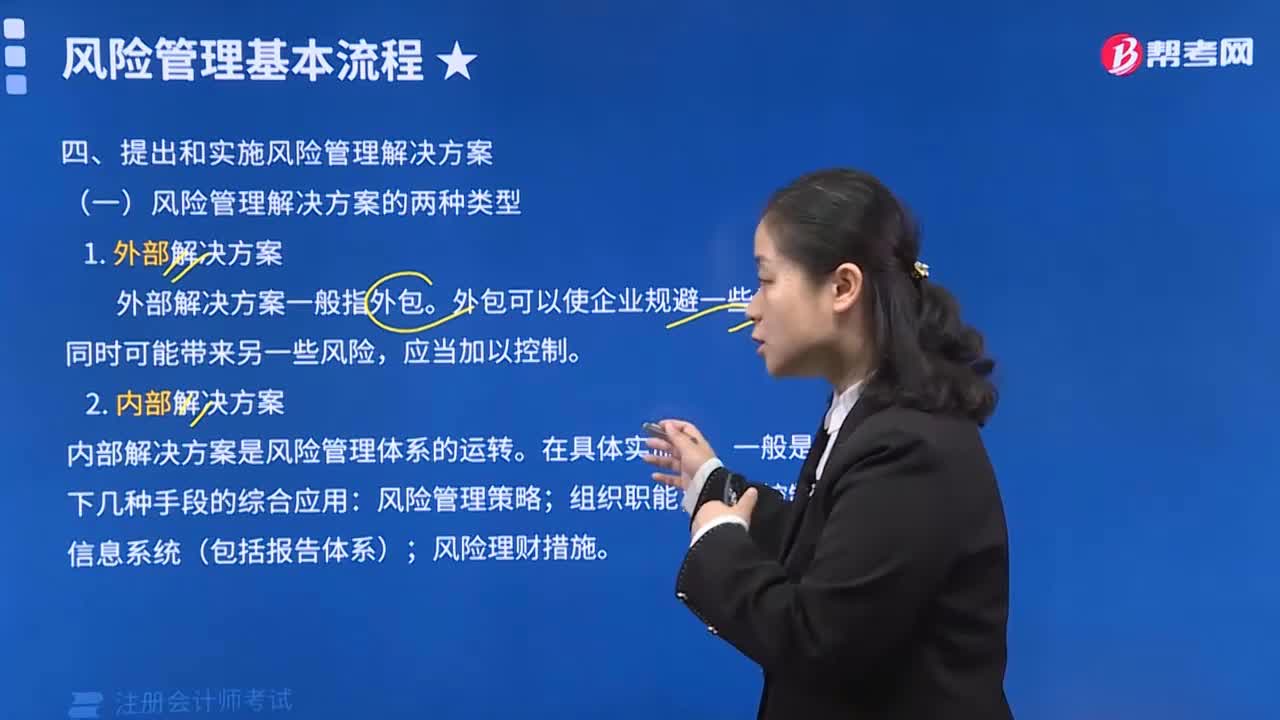

04:48風險管理基本流程之該如何提出和實施風險管理解決方案?:風險管理基本流程之該如何提出和實施風險管理解決方案?

04:04

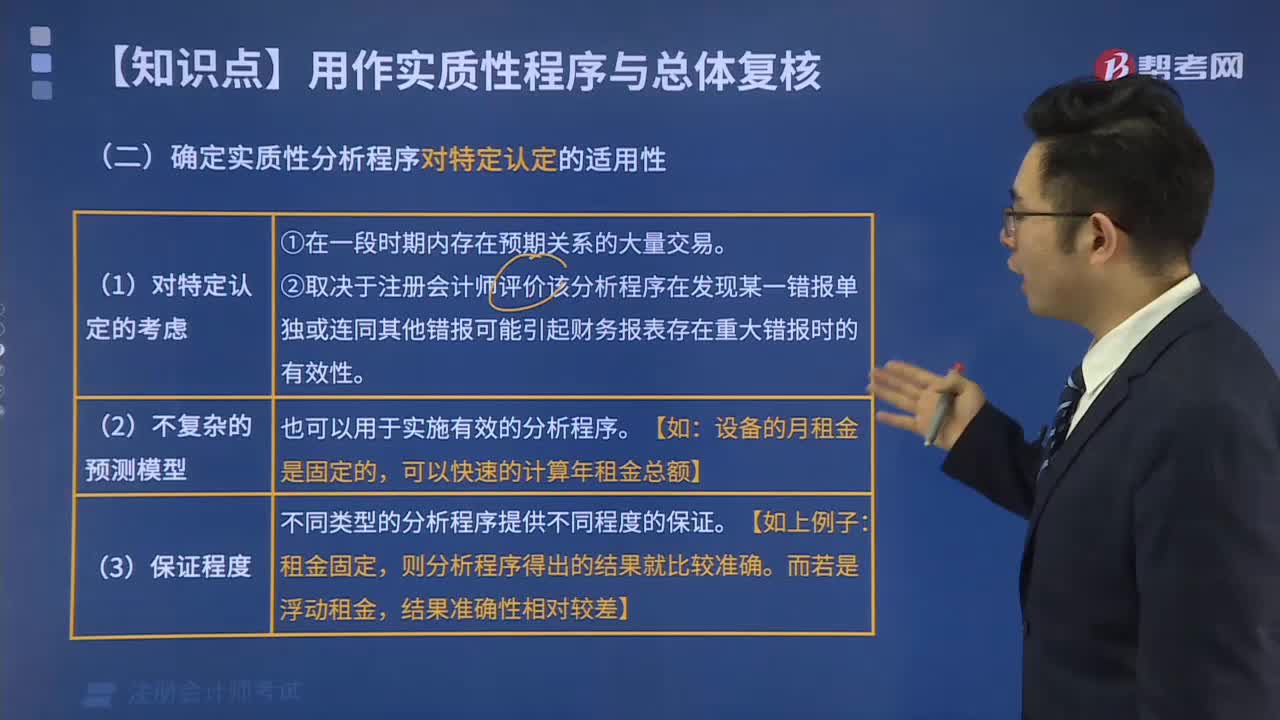

04:04如何確定實質性分析程序對特定認證的適用性?:如何確定實質性分析程序對特定認證的適用性?

05:12

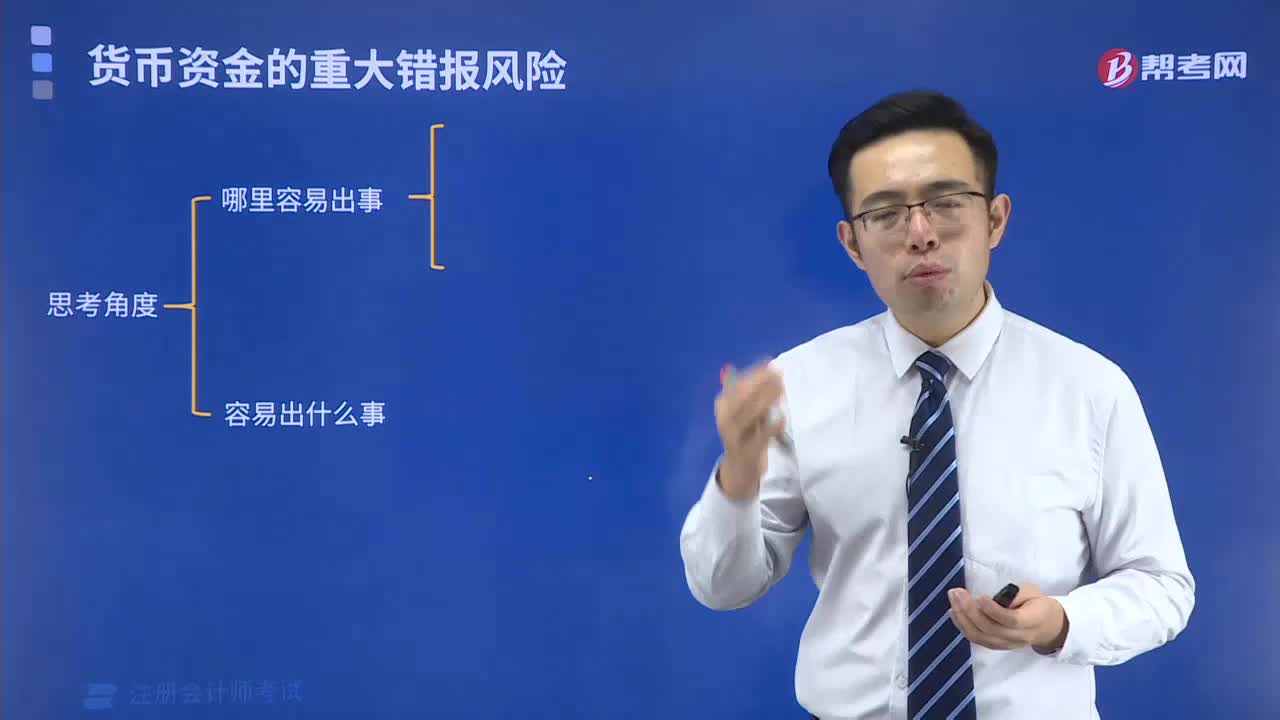

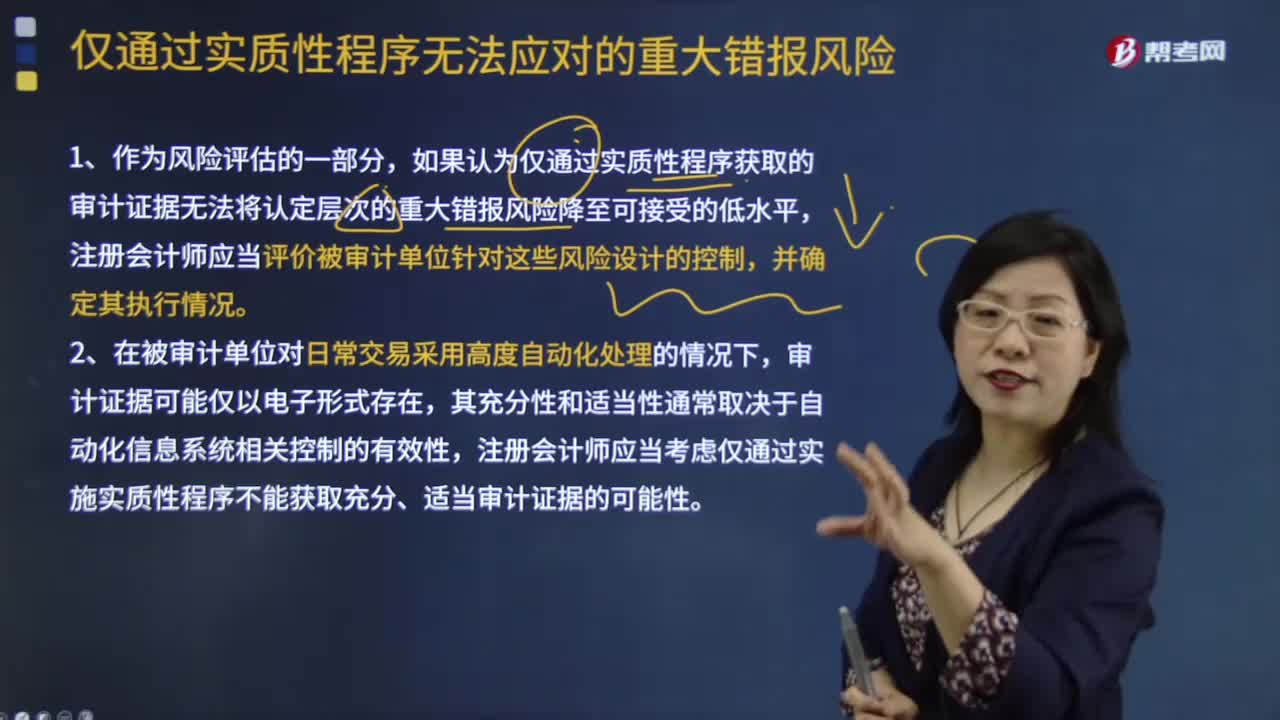

05:12如何處理僅通過實質性程序無法應對的重大錯報風險?:如何處理僅通過實質性程序無法應對的重大錯報風險?僅通過實質性程序無法應對的重大錯報風險:如果認為僅通過實質性程序獲取的審計證據(jù)無法將認定層次的重大錯報風險降至可接受的低水平,注冊會計師應當考慮僅通過實施實質性程序不能獲取充分、適當審計證據(jù)的可能性。【例題·多選題】在應對僅通過實質性程序無法應對的重大錯報風險時。【解析】如果認為僅通過是實質性程序獲取的審計證據(jù)無法應對重大錯報風險時。

01:06

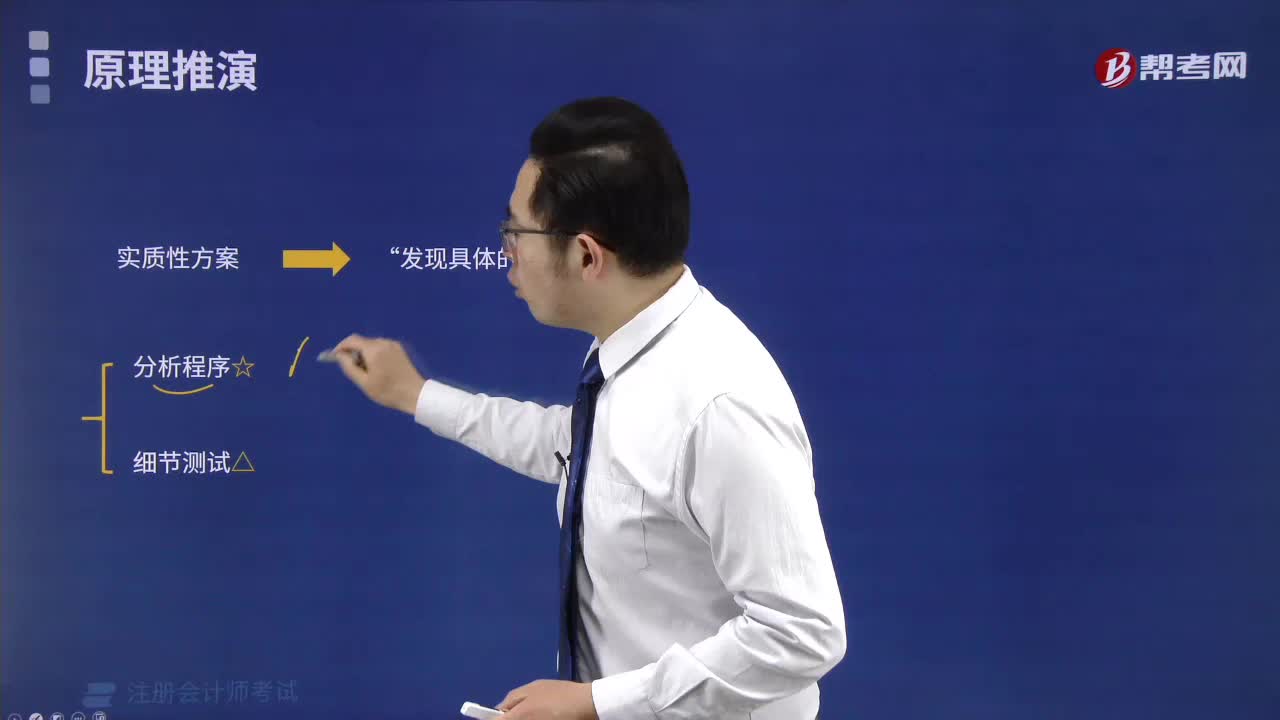

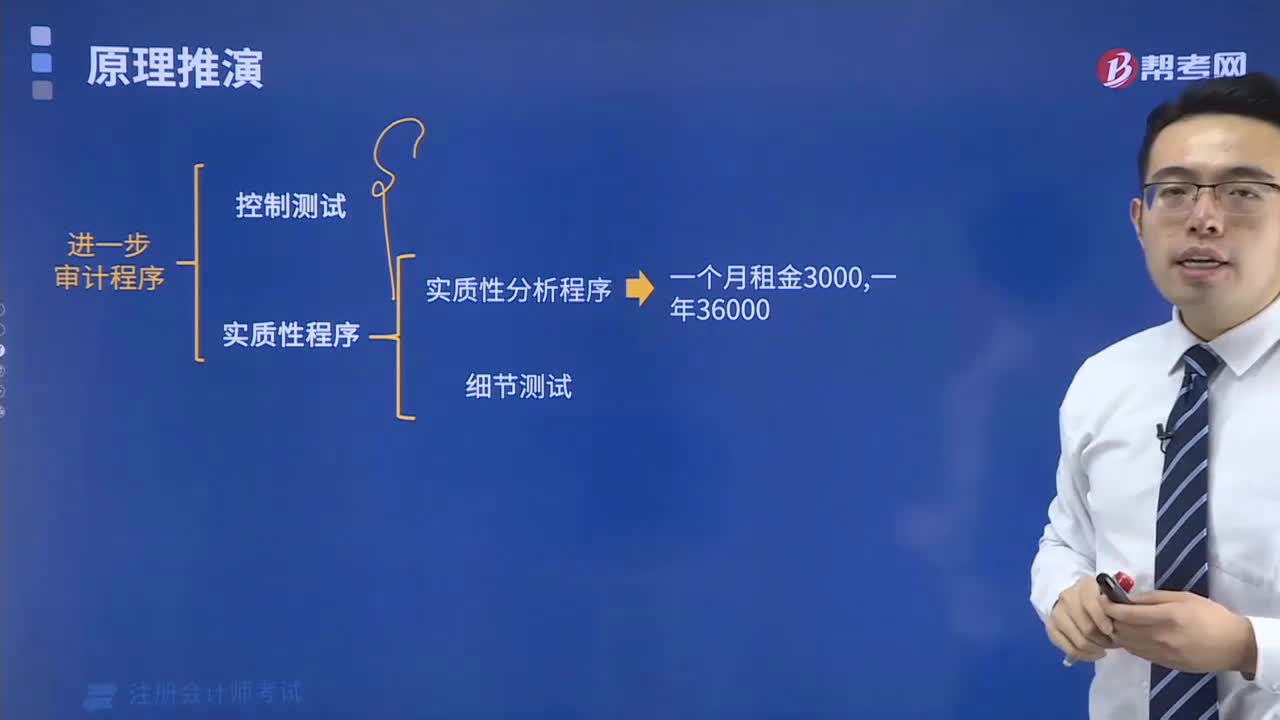

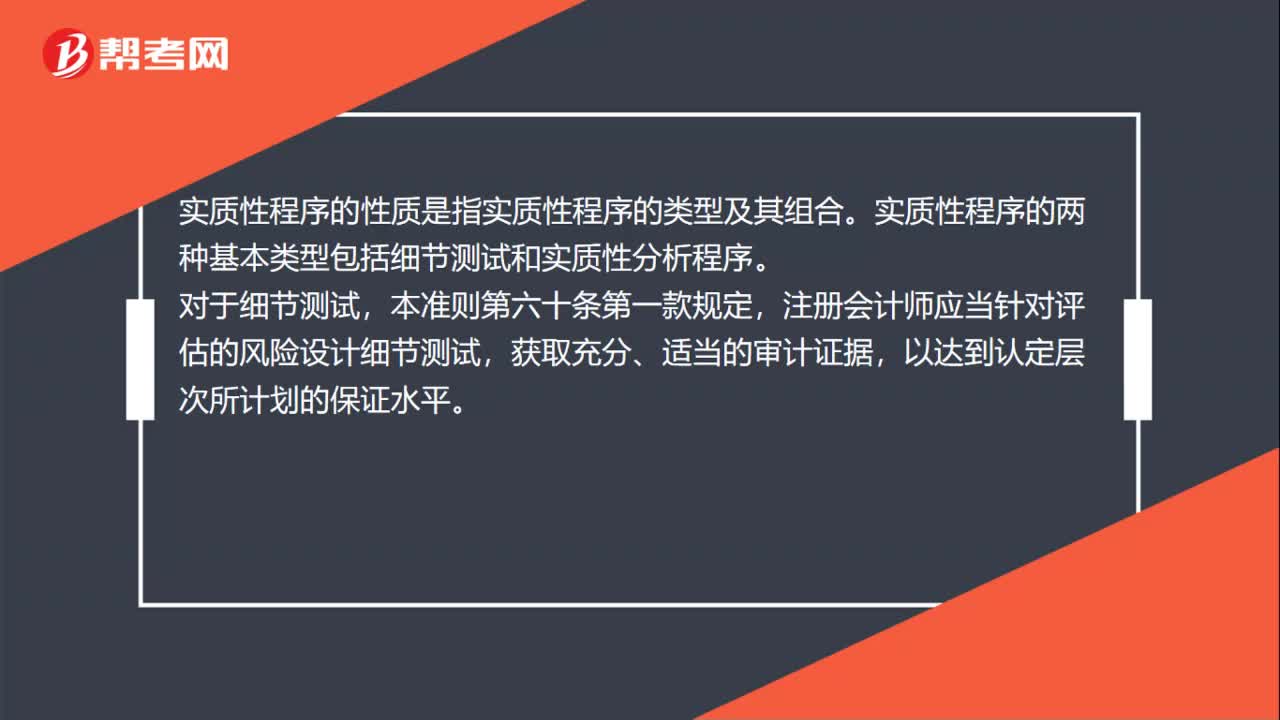

01:06實質性程序性質細節(jié)測試的方向是什么?:實質性程序性質細節(jié)測試的方向是什么?實質性程序的性質是指實質性程序的類型及其組合。實質性程序的兩種基本類型包括細節(jié)測試和實質性分析程序。注冊會計師應當針對評估的風險設計細節(jié)測試,獲取充分、適當?shù)膶徲嬜C據(jù),該規(guī)定的含義是注冊會計師需要根據(jù)不同的認定層次的重大錯報風險設計有針對性的細節(jié)測試。在針對存在或發(fā)生認定設計細節(jié)測試時,注冊會計師應當選擇包含在財務報表金額中的項目,并獲取相關審計證據(jù)。

01:23

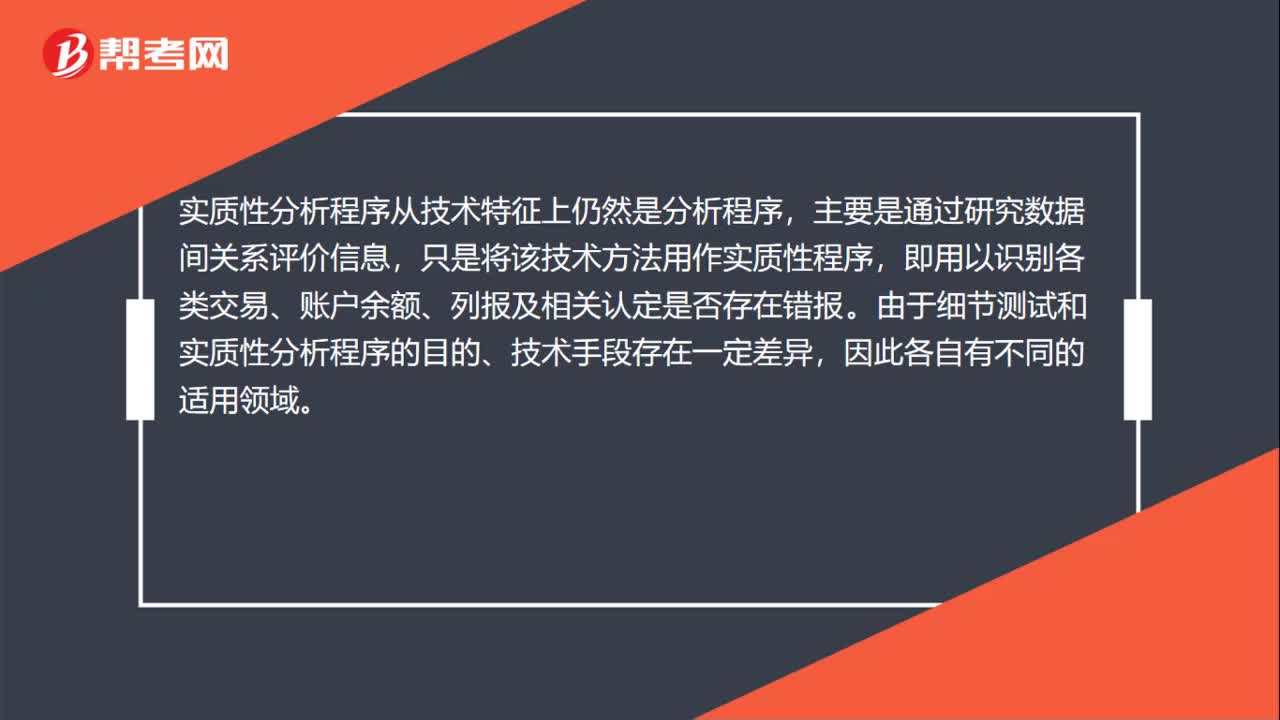

01:23實質性程序性質的類型是什么?:實質性程序的性質是指實質性程序的類型及其組合,實質性程序的兩種基本類型包括細節(jié)測試和實質性分析程序。細節(jié)測試是對各類交易、賬戶余額、列報的具體細節(jié)進行測試,目的在于直接識別財務報表認定是否存在錯報。實質性分析程序從技術特征上仍然是分析程序,即用以識別各類交易、賬戶余額、列報及相關認定是否存在錯報。由于細節(jié)測試和實質性分析程序的目的、技術手段存在一定差異。

01:20

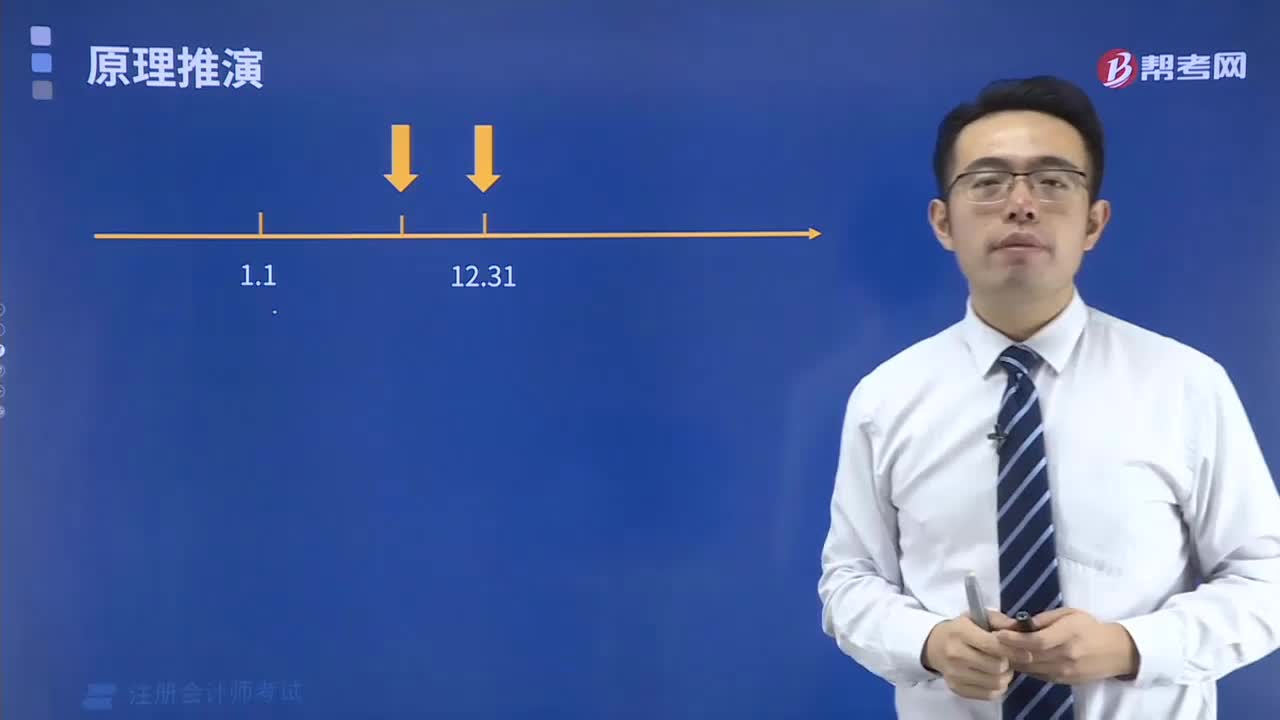

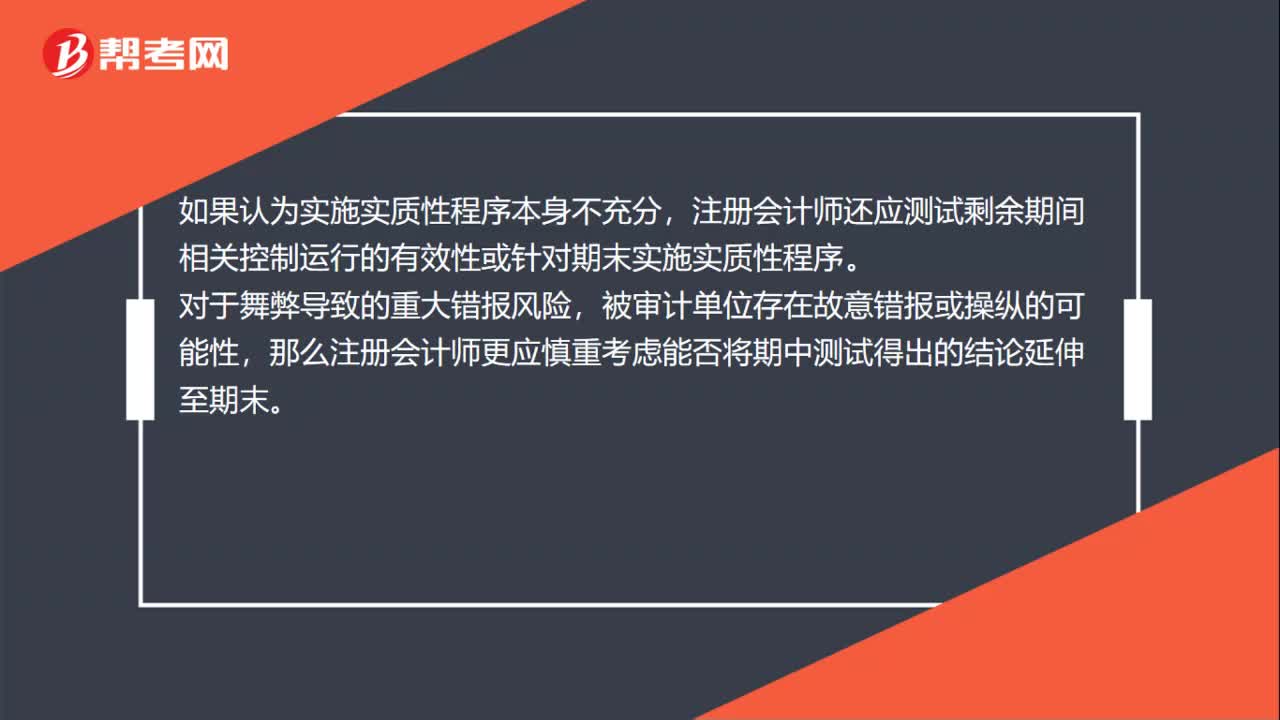

01:20如何考慮在期中實施實質性程序?:如何考慮在期中實施實質性程序?如果在期中實施了實質性程序,注冊會計師應當針對剩余期間實施進一步的實質性程序,或將實質性程序和控制測試結合使用,注冊會計師應當考慮針對剩余期間僅實施實質性程序是否足夠。注冊會計師還應測試剩余期間相關控制運行的有效性或針對期末實施實質性程序。那么注冊會計師更應慎重考慮能否將期中測試得出的結論延伸至期末。為將期中得出的結論延伸至期末而實施的審計程序通常是無效的。

05:20

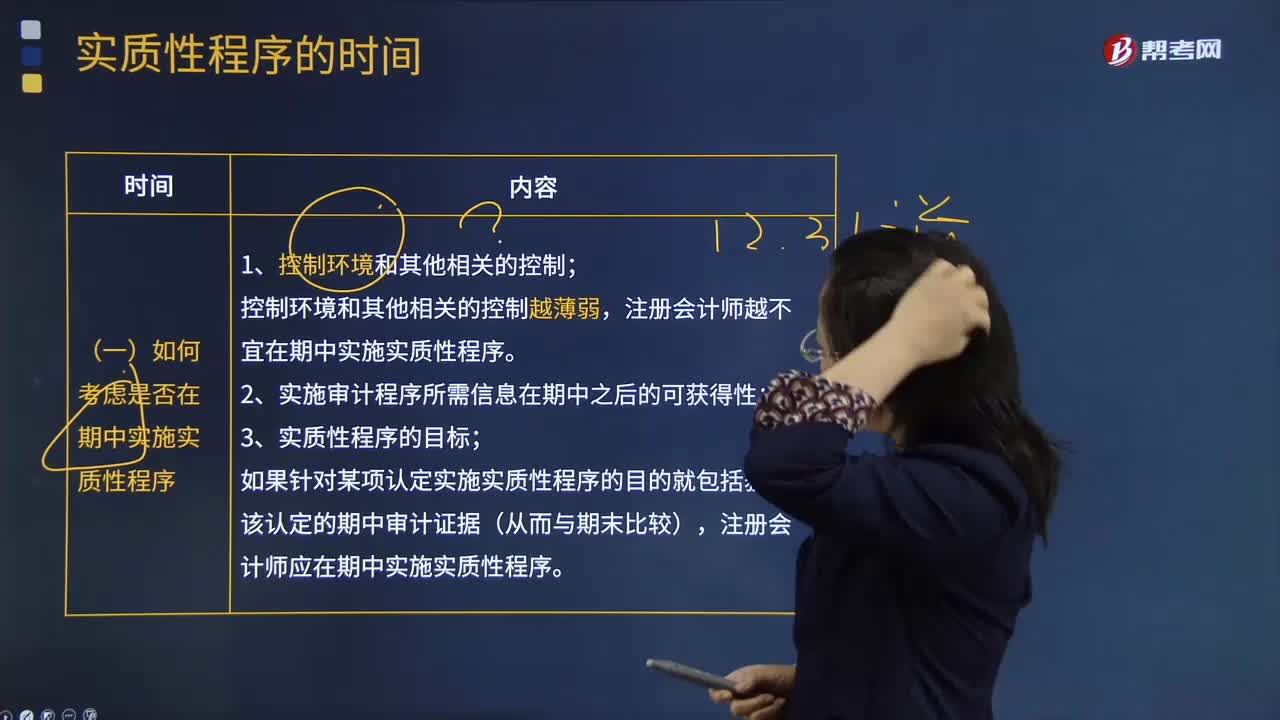

05:20如何考慮是否在期中實施實質性程序?:如何考慮是否在期中實施實質性程序?注冊會計師應當針對剩余期間實施進一步的實質性程序,注冊會計師越不宜在期中實施實質性程序。2.實施審計程序所需信息在期中之后的可獲得性;如果針對某項認定實施實質性程序的目的就包括獲取該認定的期中審計證據(jù)(從而與期末比較),注冊會計師應在期中實施實質性程序。注冊會計師越應當考慮將實質性程序集中于期末(或接近期末)實施。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日