下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:58

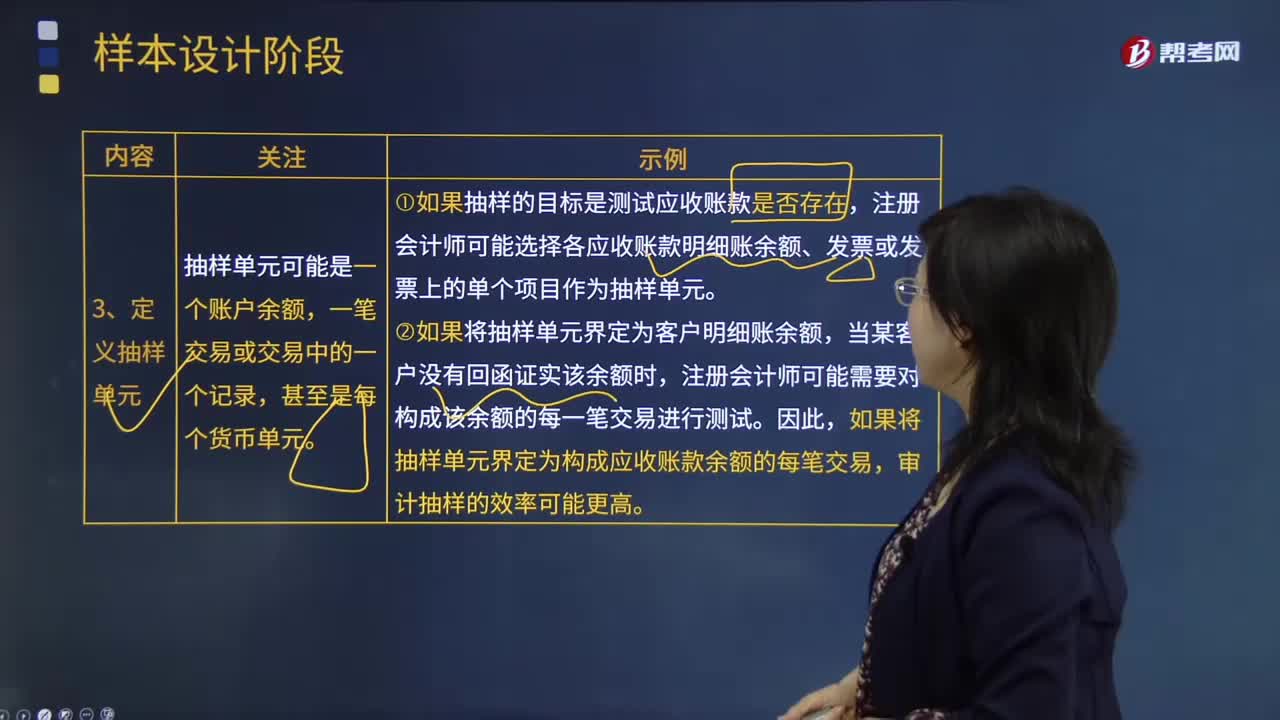

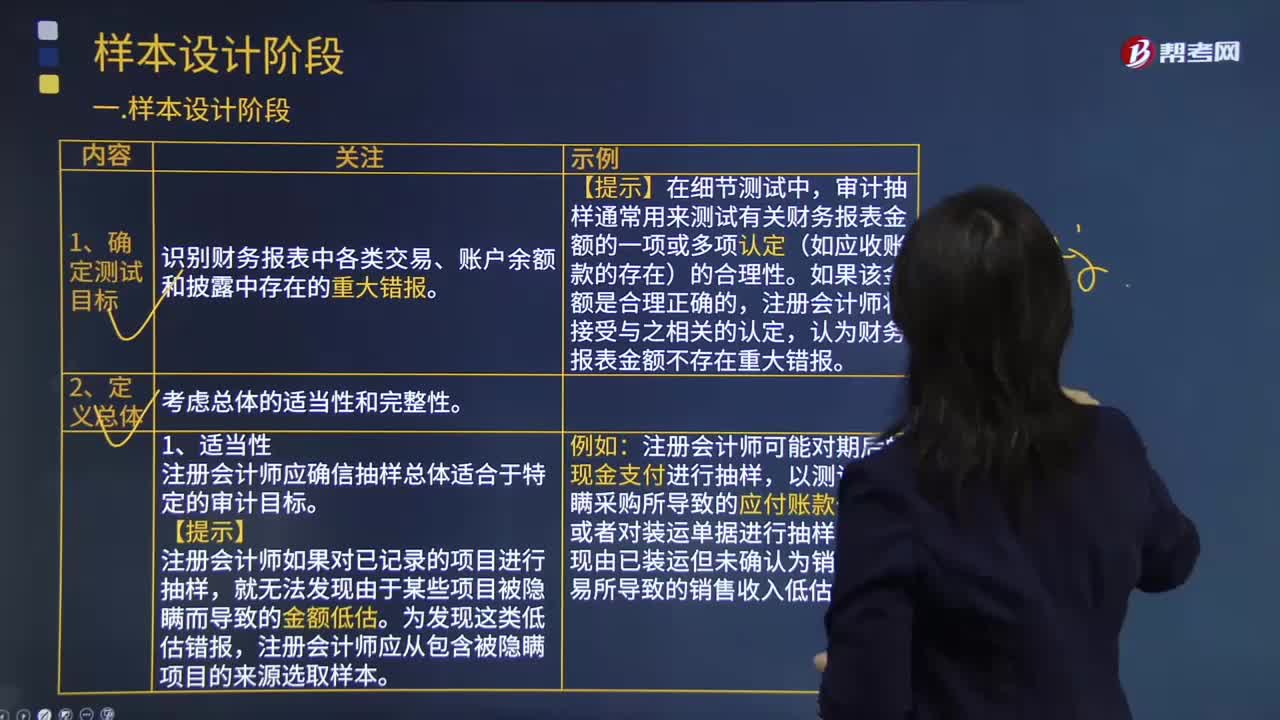

05:58審計抽樣程序中如何確定測試目標(biāo)與定義總體?:審計抽樣程序中如何確定測試目標(biāo)與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項(xiàng)目實(shí)施審計程序,審計抽樣通常用來測試有關(guān)財務(wù)報表金額的一項(xiàng)或多項(xiàng)認(rèn)定(如應(yīng)收賬款的存在)的合理性,注冊會計師應(yīng)確信抽樣總體適合于特定的審計目標(biāo),注冊會計師如果對已記錄的項(xiàng)目進(jìn)行抽樣:注冊會計師應(yīng)從包含被隱瞞項(xiàng)目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進(jìn)行抽樣。

01:13

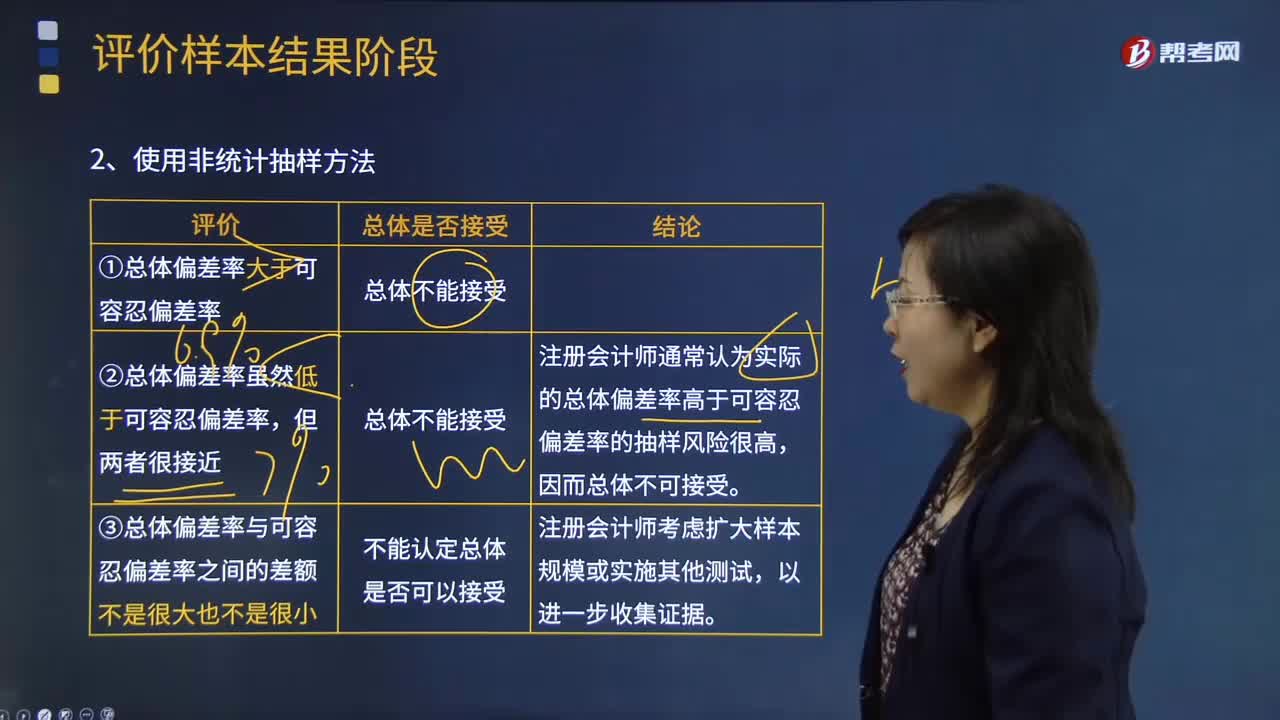

01:13注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?:注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?非統(tǒng)計抽樣是指按照職業(yè)判斷進(jìn)行樣本設(shè)計和實(shí)施抽樣的技術(shù)。非統(tǒng)計抽樣的特點(diǎn):不能對抽樣風(fēng)險進(jìn)行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊會計師通常認(rèn)為實(shí)際的總體偏差率高于可容忍偏差率的抽樣風(fēng)險很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

00:21

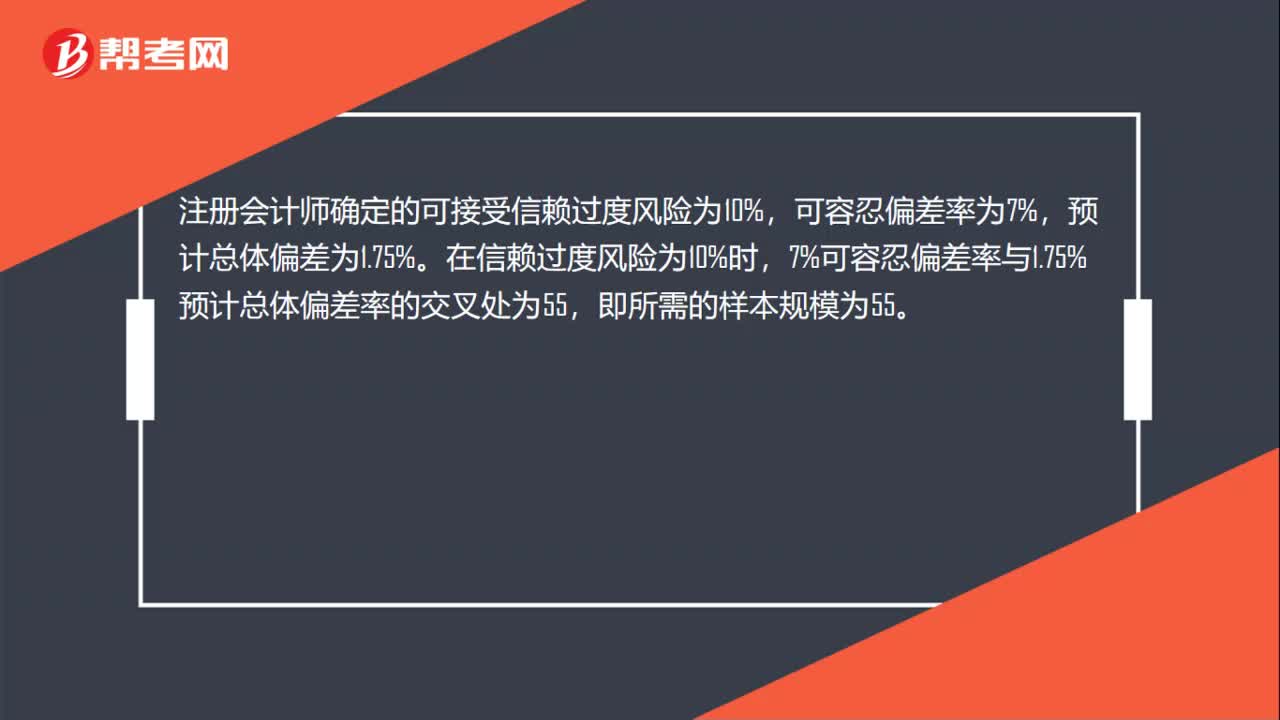

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實(shí)施與樣本相同的審計程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計師準(zhǔn)備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗(yàn)收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55。

02:39

02:39注冊會計師如何確定樣本量?:指一個樣本的必要抽樣單位數(shù)目。抽樣誤差的大小直接影響樣本指標(biāo)代表性的大小,而必要的樣本單位數(shù)目是保證抽樣誤差不超過某一給定范圍的重要因素之一。必須決定樣本單位數(shù)目,因?yàn)檫m當(dāng)?shù)臉颖締挝粩?shù)目是保證樣本指標(biāo)具有充分代表性的基本前提。注冊會計師可以只對影響樣本規(guī)模的因素進(jìn)行定性的估計,并運(yùn)用職業(yè)判斷確定樣本規(guī)模。(2)使用統(tǒng)計抽樣方法時,注冊會計師必須對影響樣本規(guī)模的因素進(jìn)行量化。

01:16

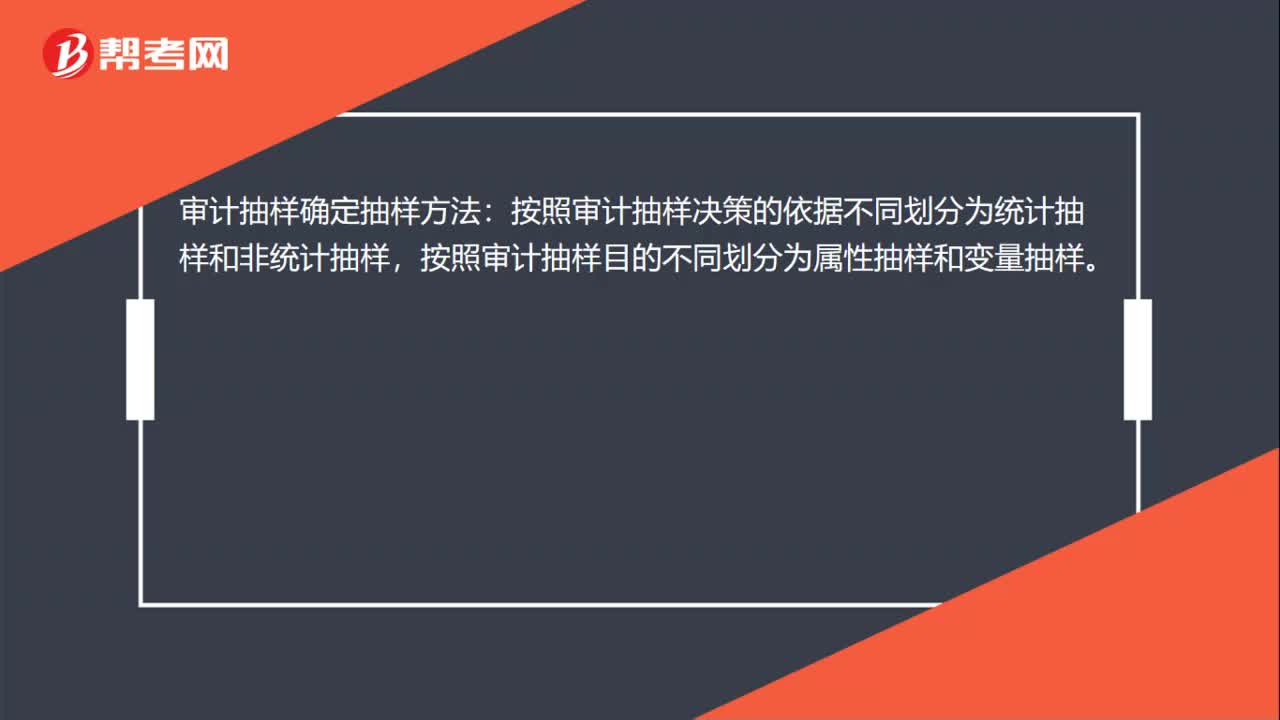

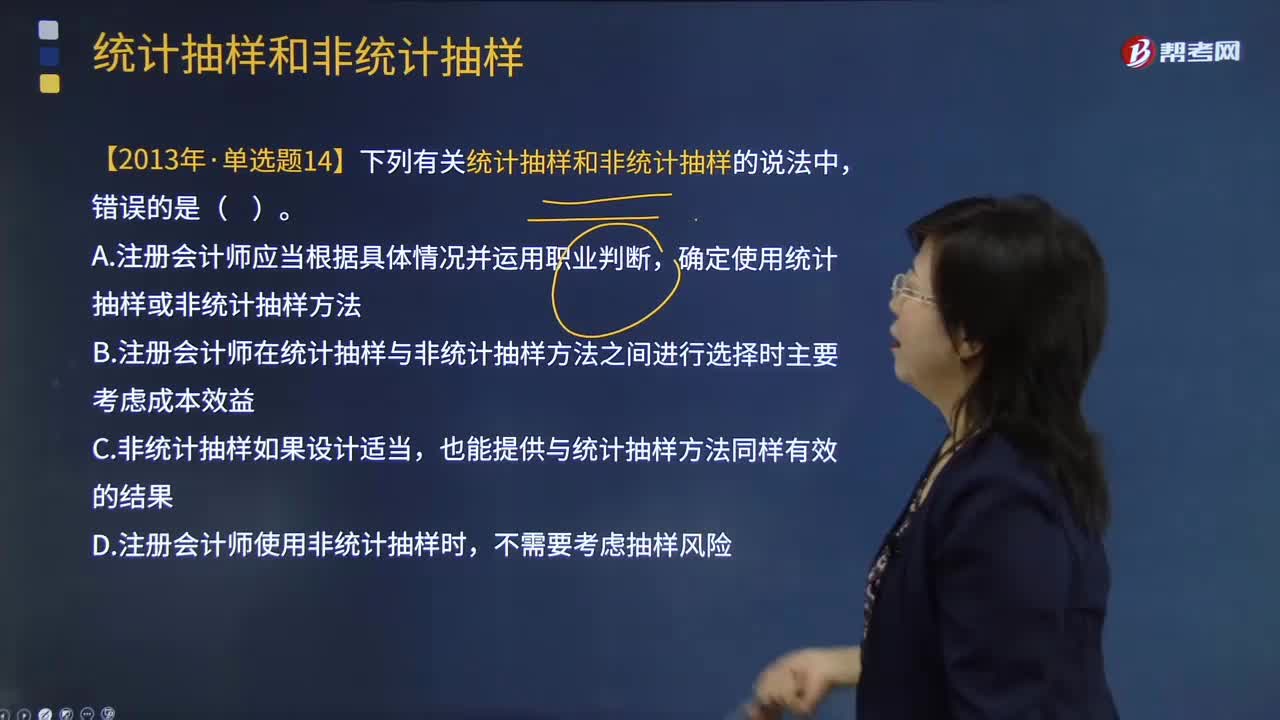

01:16統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?:統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?非統(tǒng)計抽樣是指按照職業(yè)判斷進(jìn)行樣本設(shè)計和實(shí)施抽樣的技術(shù)。非統(tǒng)計抽樣的特點(diǎn):統(tǒng)計抽樣應(yīng)同時具備----隨機(jī)選取樣本;1.統(tǒng)計抽樣和非統(tǒng)計抽樣的相同點(diǎn):2.統(tǒng)計抽樣和非統(tǒng)計抽樣的根本區(qū)別:①統(tǒng)計抽樣時利用概率法則來量化控制抽樣風(fēng)險;非統(tǒng)計抽樣也可達(dá)到統(tǒng)計抽樣一樣的效果。統(tǒng)計抽樣的產(chǎn)生并不意味著非統(tǒng)計抽樣的消亡。5.不影響運(yùn)用于樣本的審計程序的選擇。

00:21

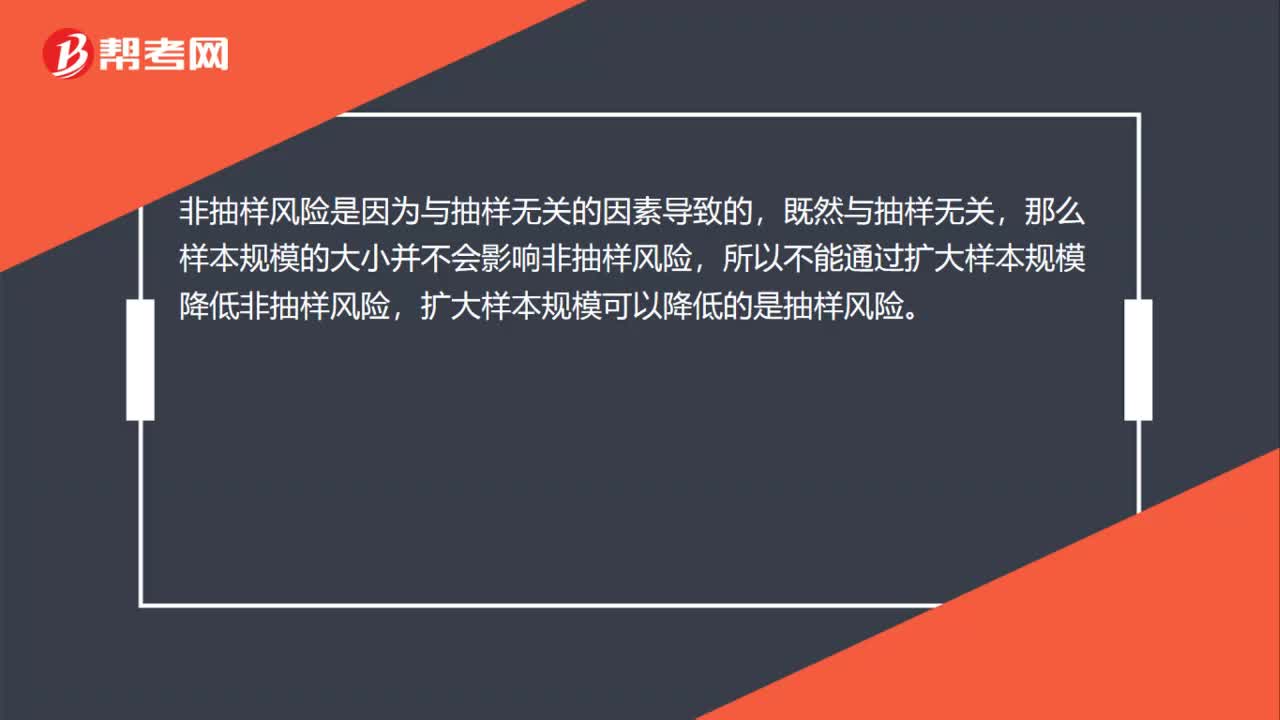

00:21審計抽樣的抽樣風(fēng)險有哪些?:審計抽樣風(fēng)險是指審計人員在審計中遇有憑證,采取抽樣審計所代來的風(fēng)險。抽樣風(fēng)險指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實(shí)施與樣本同樣的審計程序得出的結(jié)論的風(fēng)險。審計抽樣風(fēng)險與樣本量成反比,反之樣本量越少抽樣風(fēng)險就大。因此審計人員在推測過程中應(yīng)關(guān)注以下審計風(fēng)險:信賴過度風(fēng)險是推斷的控制有效性高于實(shí)際有效性,導(dǎo)致評估的重大錯報風(fēng)險偏低。

06:01

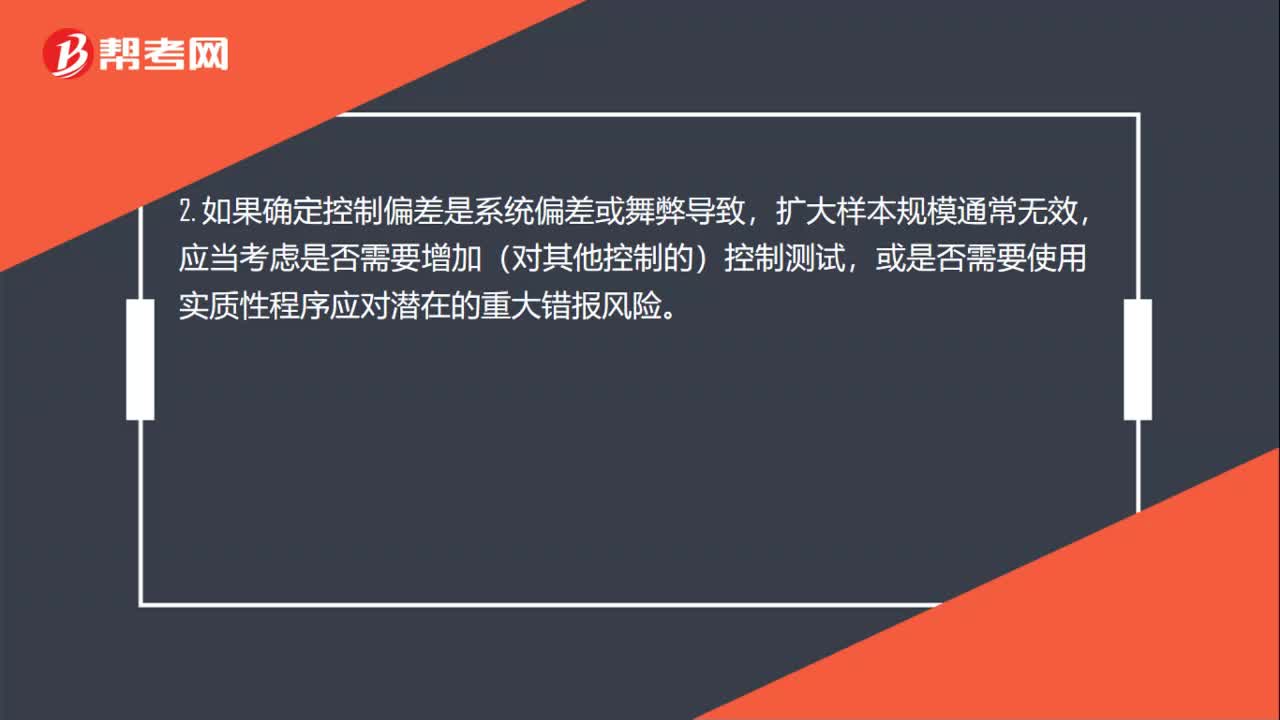

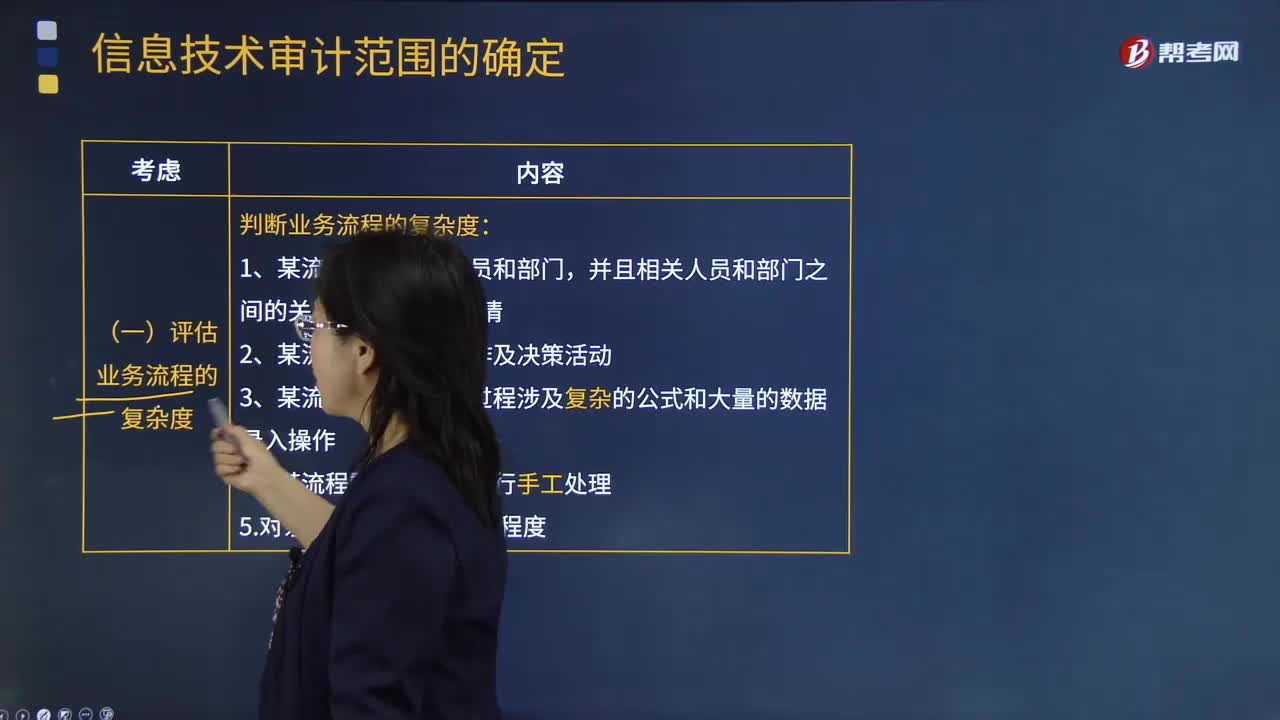

06:01審計抽樣的適用性是指什么?:在風(fēng)險評估程序、控制測試和實(shí)質(zhì)性程序中,有些審計程序可以使用審計抽樣,有些審計程序則不宜使用審計抽樣。1.風(fēng)險評估程序----不涉及審計抽樣;考慮使用審計抽樣實(shí)施控制測試。就能獲取有關(guān)信息技術(shù)應(yīng)用控制運(yùn)行有效性的審計證據(jù)。3.實(shí)質(zhì)性程序----使用審計抽樣實(shí)施細(xì)節(jié)測試,此時不需使用審計抽樣,A.從某類交易中選取特定項(xiàng)目進(jìn)行檢查構(gòu)成審計抽樣,D.審計抽樣更適用于控制測試。

04:46

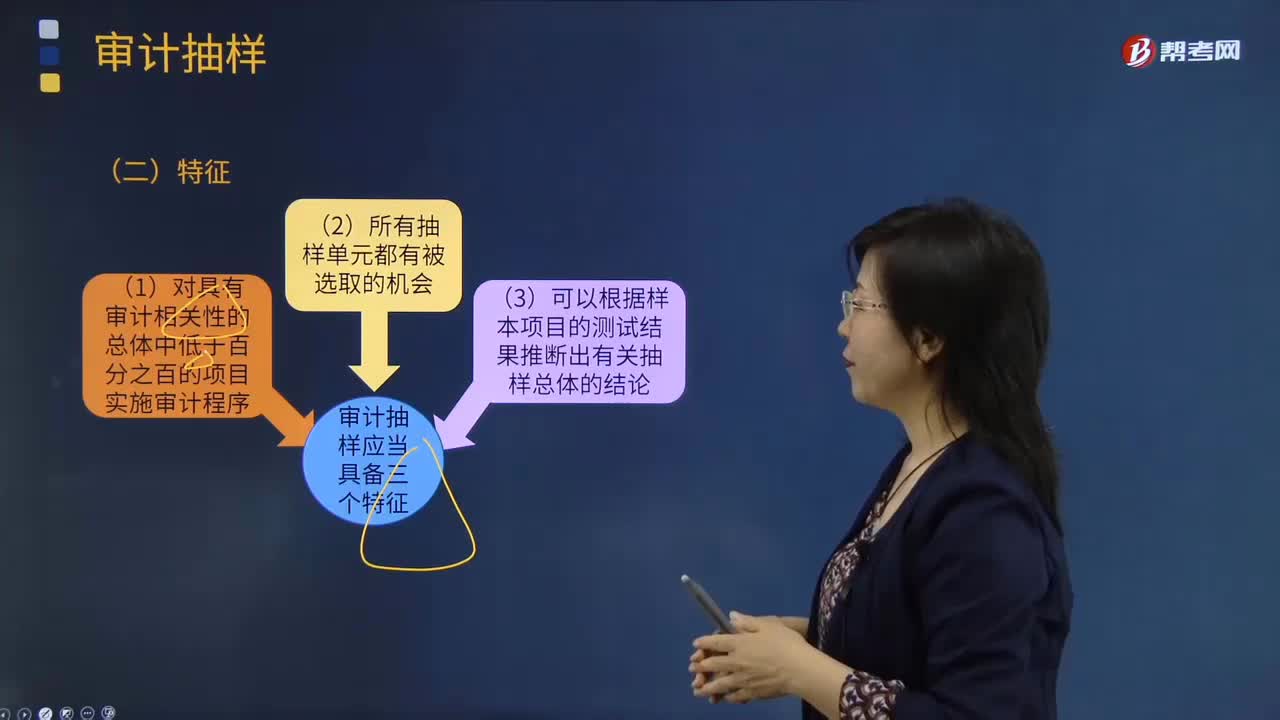

04:46審計抽樣有哪些特征?:審計抽樣是指注冊會計師對具有審計相關(guān)性的總體中低于百分之百的項(xiàng)目實(shí)施審計程序,(3)可以根據(jù)樣本項(xiàng)目的測試結(jié)果推斷出有關(guān)抽樣總體的結(jié)論;而抽樣審計是從審計對象總體根據(jù)統(tǒng)計原理選取部分樣本進(jìn)行審計,【提示】只有當(dāng)從抽樣總體中選取的樣本具有代表性時,注冊會計師才能根據(jù)樣本項(xiàng)目的測試結(jié)果推斷出有關(guān)總體的結(jié)論。與對整個總體實(shí)施與樣本相同的審計程序得出的結(jié)論類似。

01:01

01:01什么是審計抽樣?:審計抽樣指注冊會計師對具有審計相關(guān)性的總體中低于百分之百的項(xiàng)目實(shí)施審計程序,為注冊會計師針對整個總體得出結(jié)論提供合理基礎(chǔ)。是指注冊會計師對某類交易或賬戶余額中低于百分之百的項(xiàng)目實(shí)施審計程序,使所有抽樣單元都有被選取的機(jī)會。審計抽樣,采用適當(dāng)?shù)某闃臃椒◤谋粚彶楹驮u價的審計總體中抽取一定數(shù)量有代表性的樣本進(jìn)行測試,以樣本審查結(jié)果推斷總體特征并作出相應(yīng)結(jié)論的過程。抽樣步驟:

00:38

00:38總體規(guī)模對樣本規(guī)模的影響?:總體規(guī)模對樣本規(guī)模的影響?影響很小,1. 除非總體非常小。一般而言總體規(guī)模對樣本規(guī)模的影響幾乎為零。2. 注冊會計師通常將抽樣單元超過2000個的總體視為大規(guī)模總體,對大規(guī)模總體而言。總體的實(shí)際容量對樣本規(guī)模幾乎沒有影響,3. 對小規(guī)模總體而言。審計抽樣比其他選擇測試項(xiàng)目的方法的效率低

00:43

00:43預(yù)計不存在錯報,貨幣單元抽樣的樣本規(guī)模通常比傳統(tǒng)變量抽樣方法更小嗎?:預(yù)計不存在錯報,因?yàn)樨泿艈卧闃佑兄谧詴嫀煂徲嬛攸c(diǎn)放在較大的余額或交易,而傳統(tǒng)的變量抽樣此特點(diǎn)就不明顯,因此在預(yù)計沒有錯報時,貨幣單元抽樣僅測試大額的交易或余額,傳統(tǒng)的變量抽樣就不行了,因此如果注冊會計師預(yù)計沒有錯報,貨幣單元抽樣的樣本規(guī)模通常比傳統(tǒng)變量抽樣方法更小。

00:27

00:27統(tǒng)計抽樣中抽樣單元被選取的機(jī)會是否均等?:統(tǒng)計抽樣中抽樣單元被選取的機(jī)會是否均等?統(tǒng)計抽樣所有抽樣單元被選取的機(jī)會是均等的,因?yàn)樵诮y(tǒng)計抽樣中采取的選樣方法是簡單隨機(jī)選樣或系統(tǒng)選樣,這兩種選樣方法會使得所有抽樣單元被選取的機(jī)會均等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日