-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師決定實施一定的前推測試,那么制定的前推測試計劃有幾點?

注冊會計師在確定測試的時間安排時,應當平衡考慮哪些因素?

注冊會計師在測試控制運行的有效性時,應當從哪些方面獲取控制是否有效運行?

注冊會計師是否應當測試控制設計的有效性呢?

注冊會計師選擇擬測試的控制的考慮因素是什么?

注會審計中實質性測試各自有什么程序?

制定采購計劃的目標和相關認定是什么?

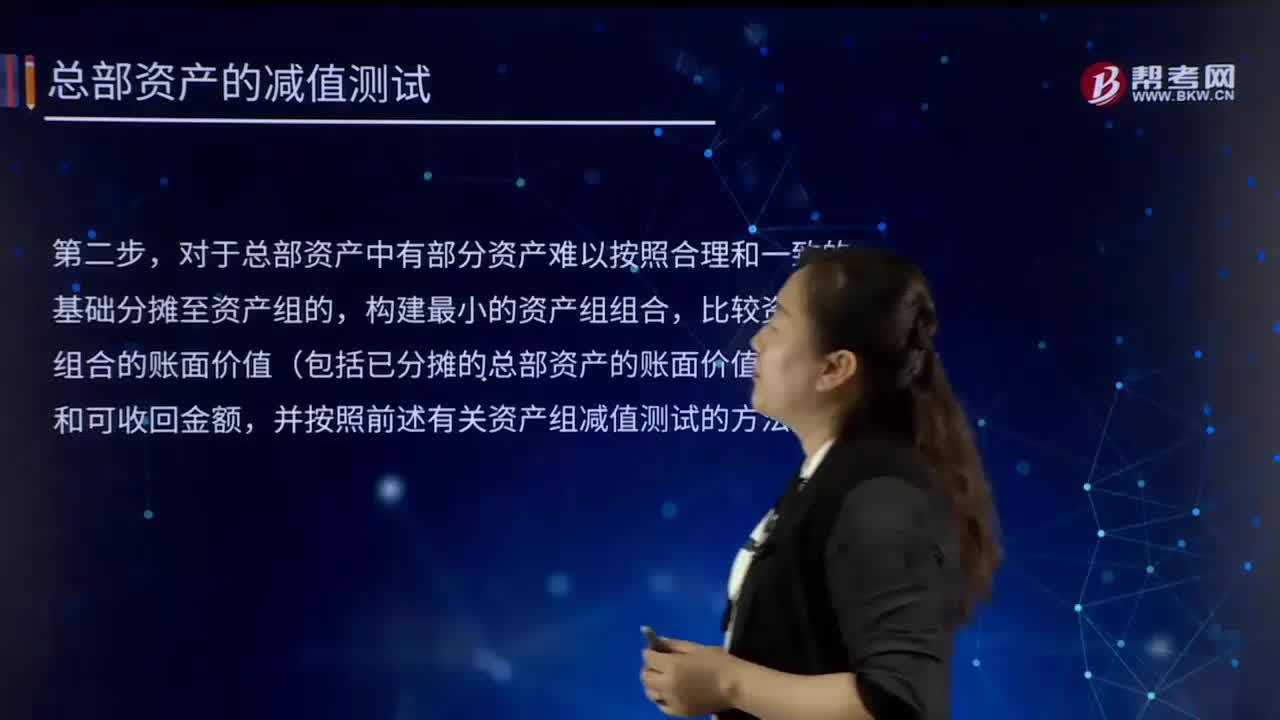

總部資產減值測試有那哪些步驟?

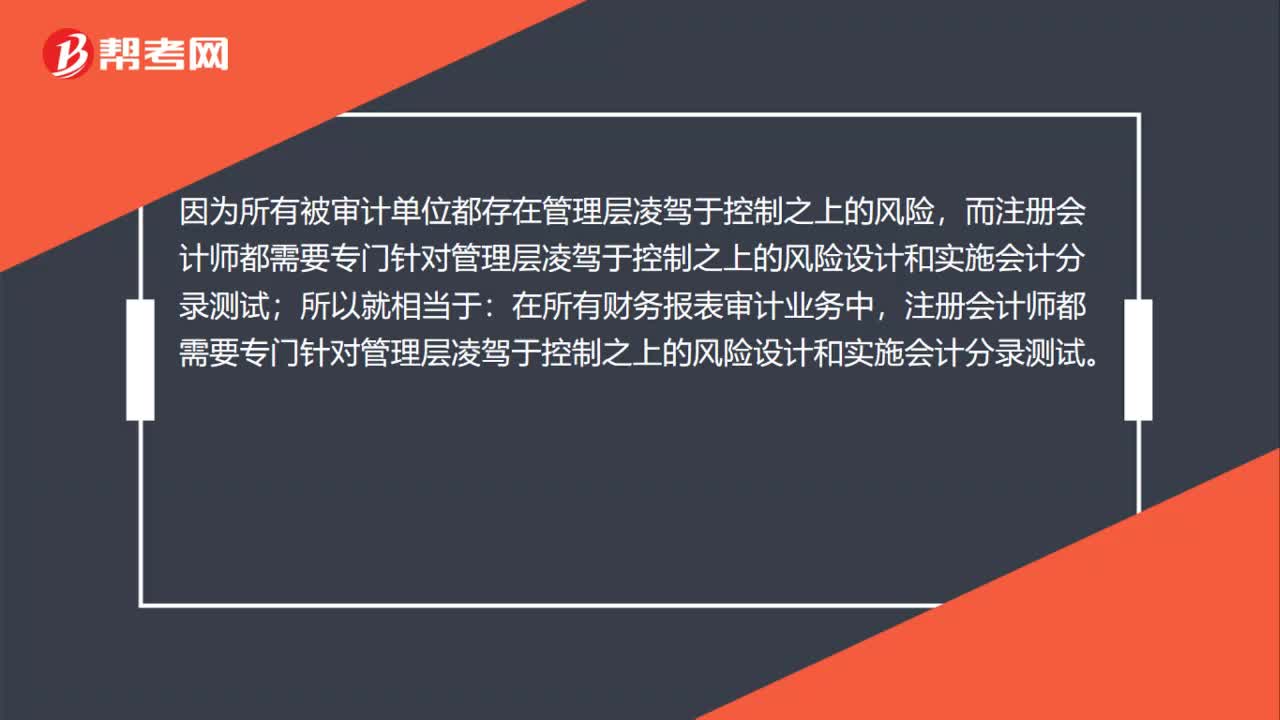

為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?

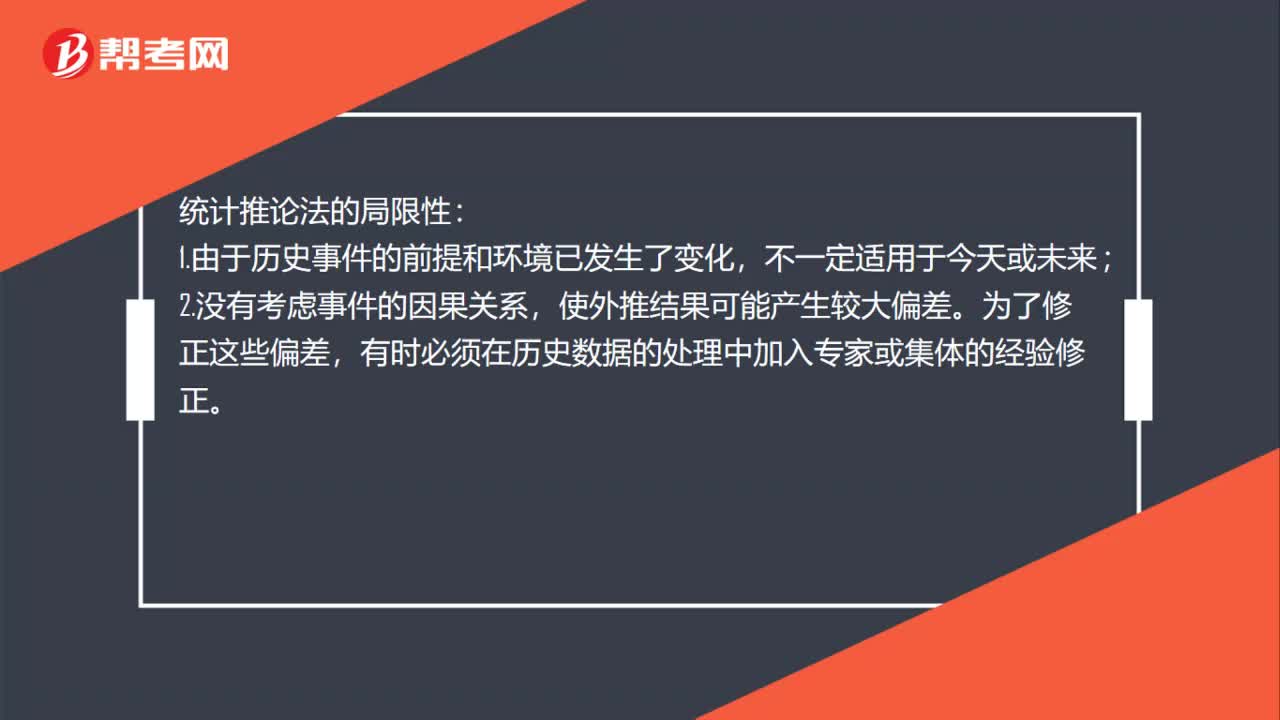

統(tǒng)計推論法的主要優(yōu)缺點是什么?

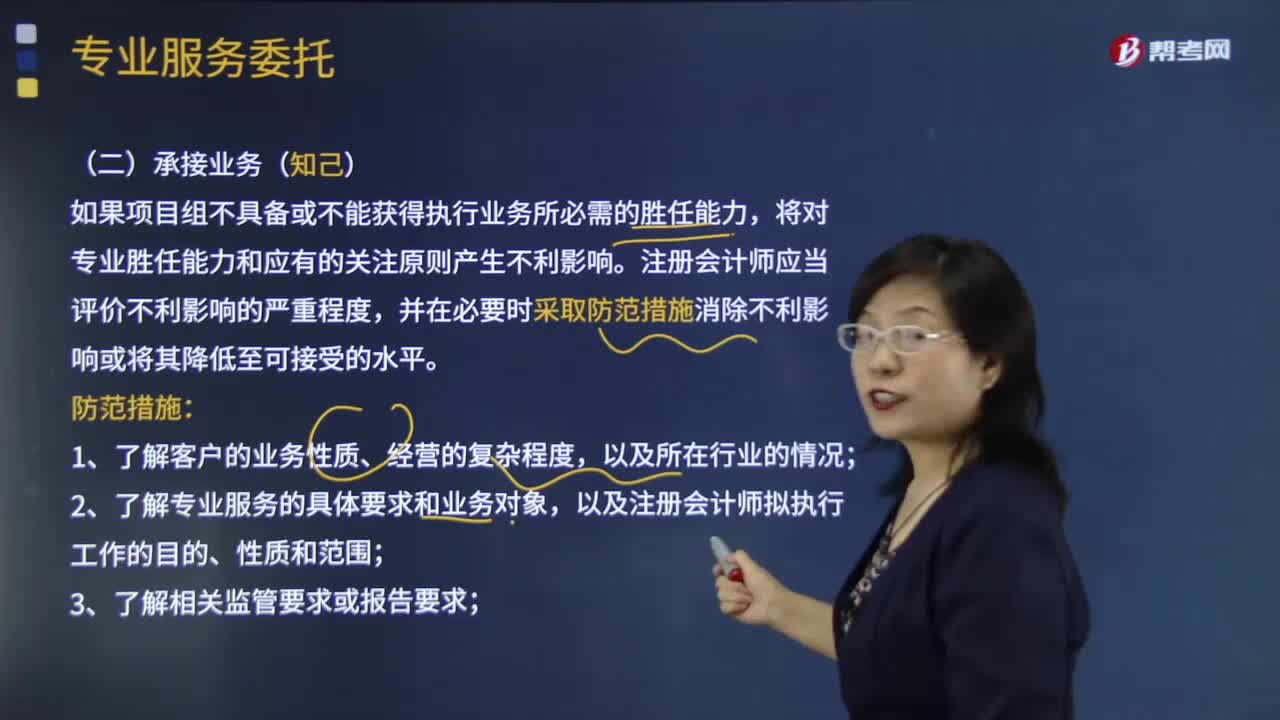

注冊會計師承接業(yè)務(知己)前主要先了解哪幾點?

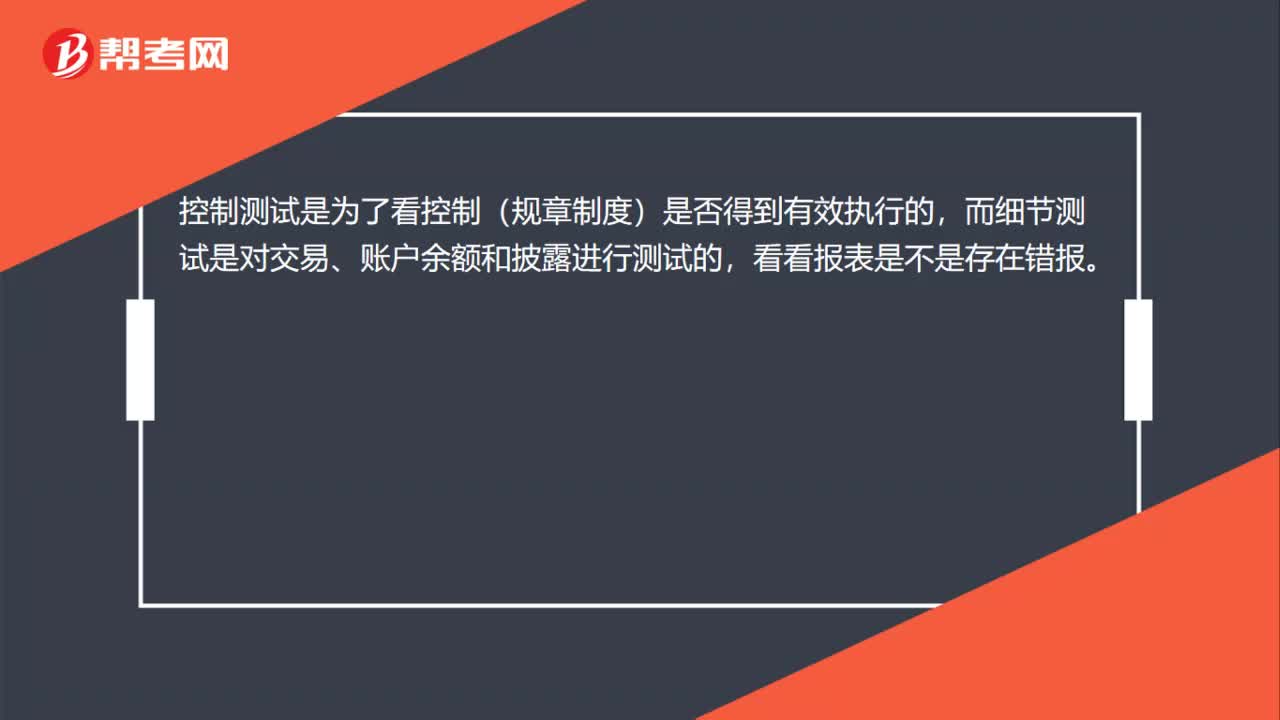

控制測試和細節(jié)測試二者的區(qū)別?

00:56

00:56

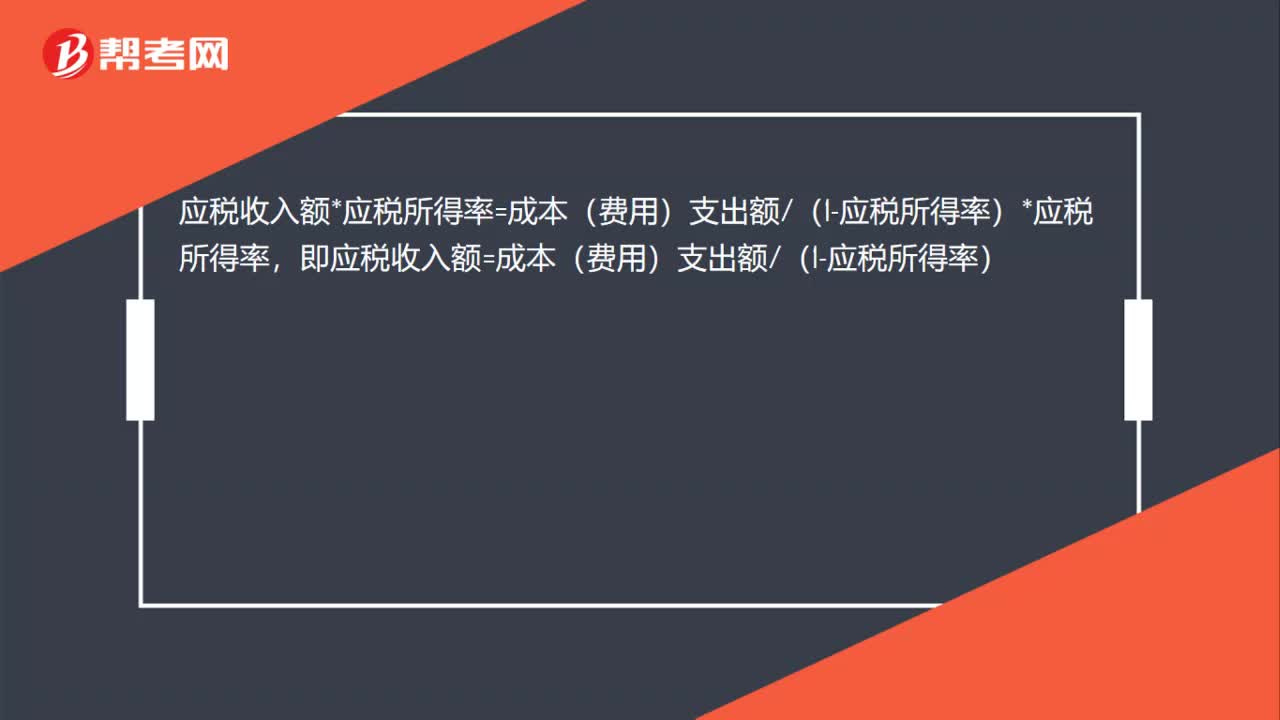

核定征收公式如何推導?:核定征收公式如何推導?應稅收入額*應稅所得率=成本(費用)支出額(1-應稅所得率)*應稅所得率,即應稅收入額=成本(費用)支出額(1-應稅所得率)

03:14

03:14

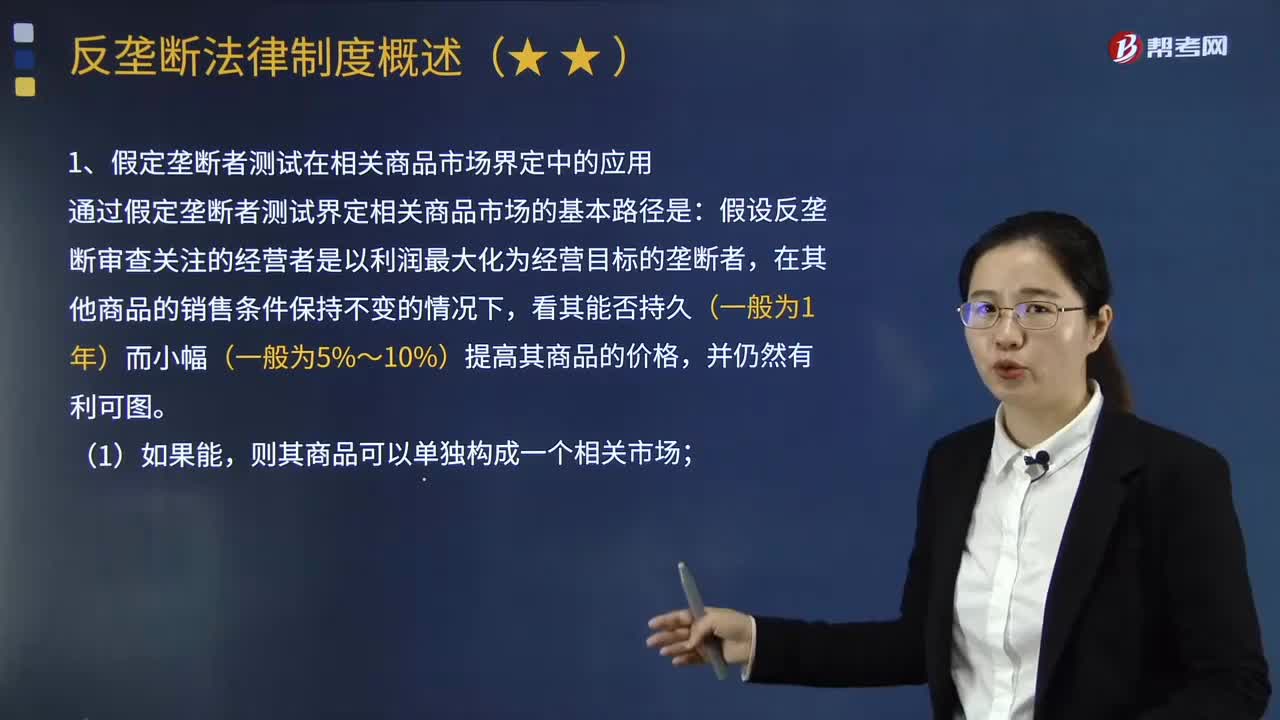

假定壟斷者測試在相關市場界定中有怎樣的應用?:假定壟斷者測試在相關市場界定中有怎樣的應用?假定壟斷者測試是一種在相關市場界定實踐中被普遍使用的計量分析方法。該方法提高了相關市場界定中的替代關系測試的客觀性和準確性。1.假定壟斷者測試在相關商品市場界定中的應用:通過假定壟斷者測試界定相關商品市場的基本路徑是,則其商品不能單獨構成一個相關市場。由此便界定出相關商品市場:2.假定壟斷者測試在相關地域市場界定中的應用。

03:36

03:36

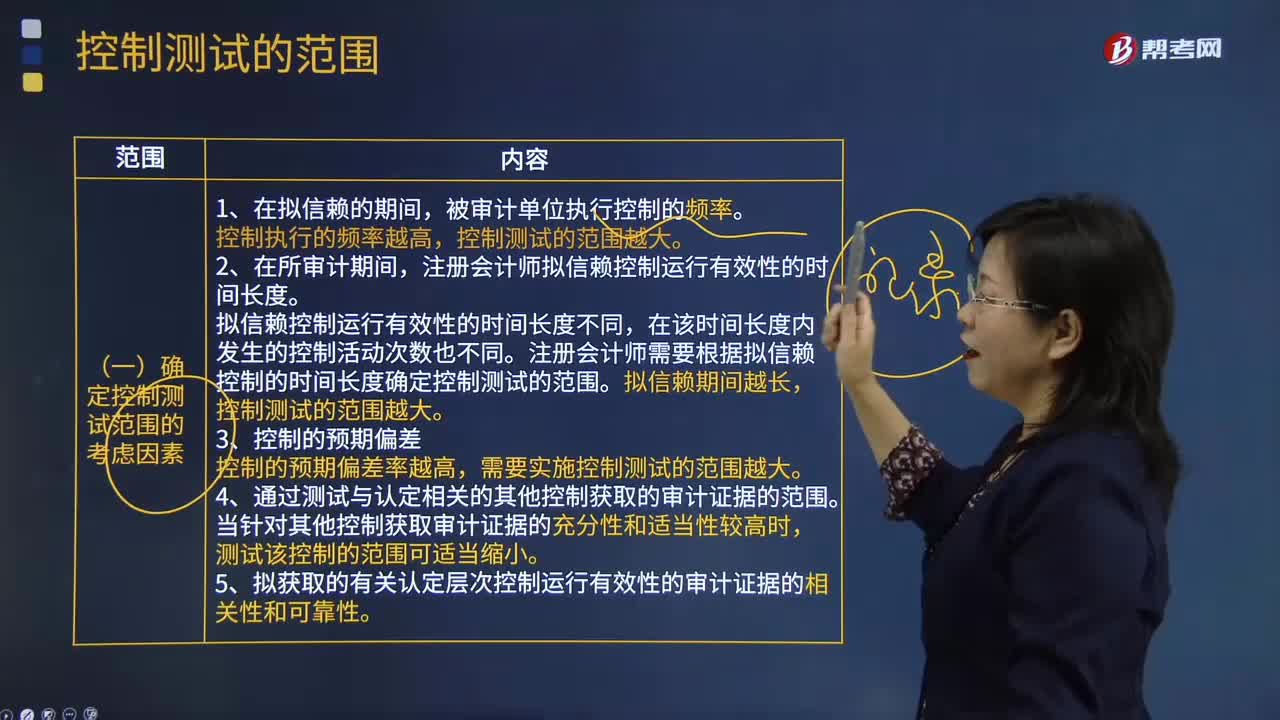

確定控制測試范圍的考慮因素有哪些?:確定控制測試范圍的考慮因素有哪些?控制測試范圍是指某項控制活動的測試次數,以獲取控制在整個擬信賴的期間有效運行的充分、適當的審計證據。注冊會計師擬信賴控制運行有效性的時間長度。擬信賴控制運行有效性的時間長度不同,注冊會計師需要根據擬信賴控制的時間長度確定控制測試的范圍。控制測試的范圍越大。需要實施控制測試的范圍越大。4.通過測試與認定相關的其他控制獲取的審計證據的范圍。

03:59

03:59

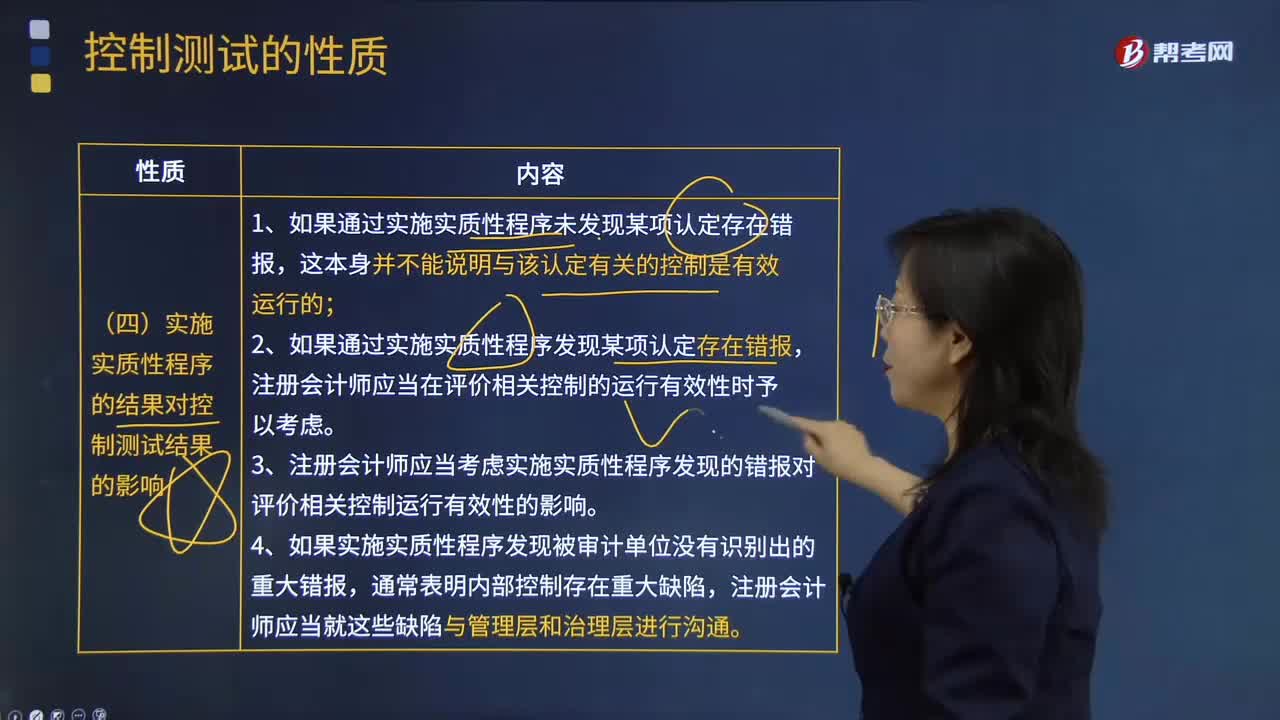

實施實質性程序的結果會怎樣影響控制測試結果?:實施實質性程序的結果會怎樣影響控制測試結果?注冊會計師應當在評價相關控制的運行有效性時予以考慮;3.注冊會計師應當考慮實施實質性程序發(fā)現(xiàn)的錯報對評價相關控制運行有效性的影響;【2013年注冊會計師考試真題】 下列有關控制測試程序的說法中,C.重新執(zhí)行程序適用于所有控制測試;【解析】注冊會計師需要將詢問與其他審計程序結合使用,注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行“

03:43

03:43

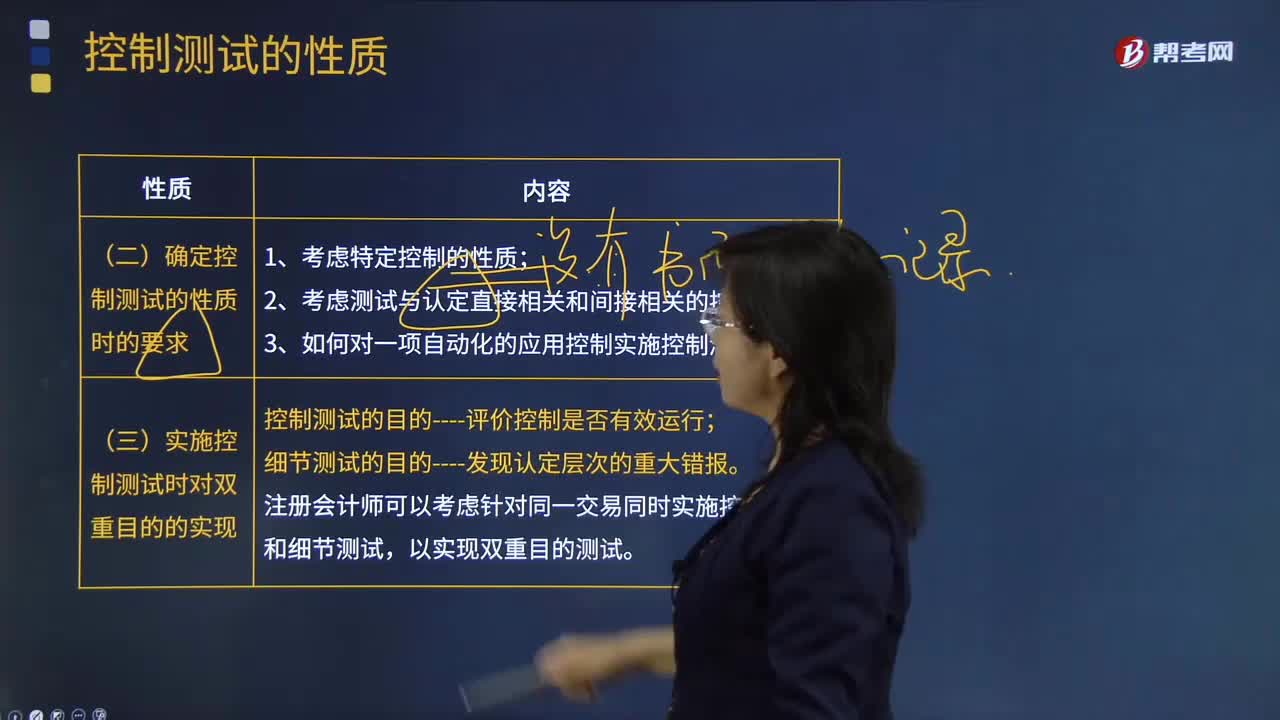

確定控制測試的性質時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?:確定控制測試的性質時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?控制測試是指用于評價內部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報的運行有效性的審計程序。控制測試指的是測試控制運行的有效性。控制運行有效性強調的是控制能夠在各個不同的時點按照既定設計得以一貫執(zhí)行。(一)確定控制測試的性質時的要求;3.如何對一項自動化的應用控制實施控制測試;(二)實施控制測試時對雙重目的的實現(xiàn)。

00:42

00:42

為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

04:45

04:45

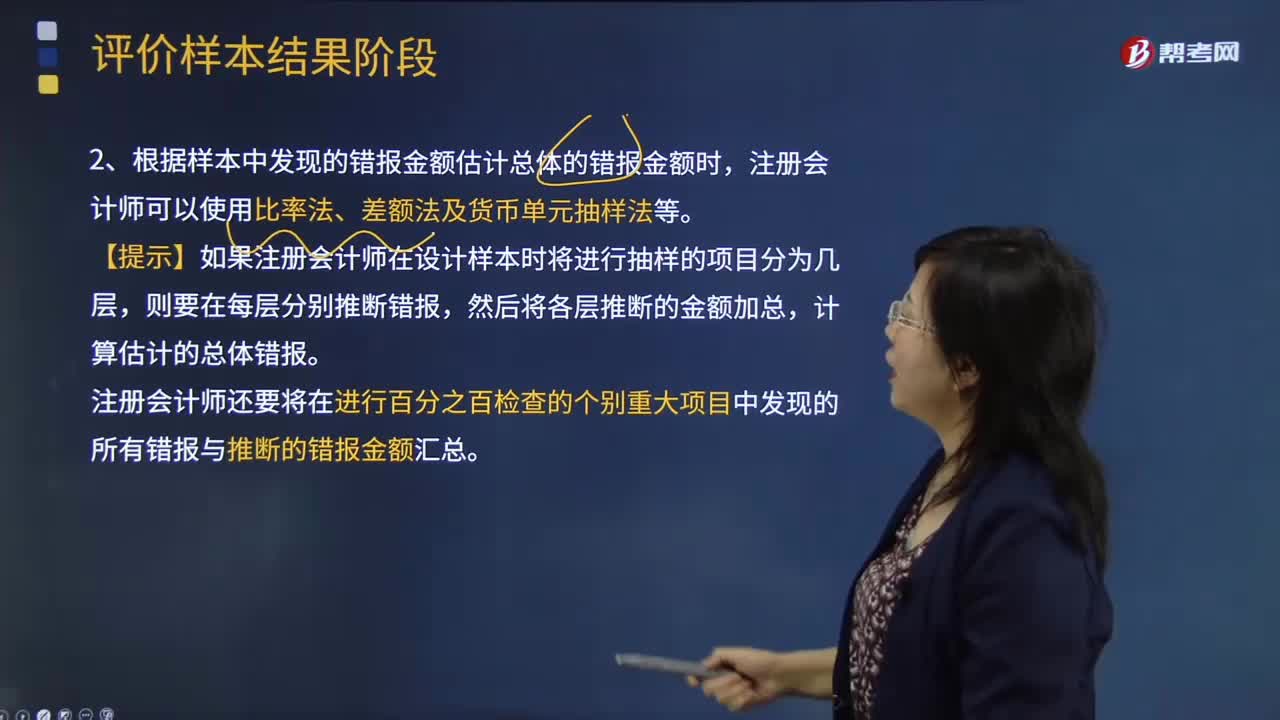

注冊會計師如何推斷總體錯報?:1、注冊會計師應當根據樣本結果推斷總體的錯報。注冊會計師只能根據樣本結果推斷從中選取樣本的總體的錯報金額。2、根據樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

05:58

05:58

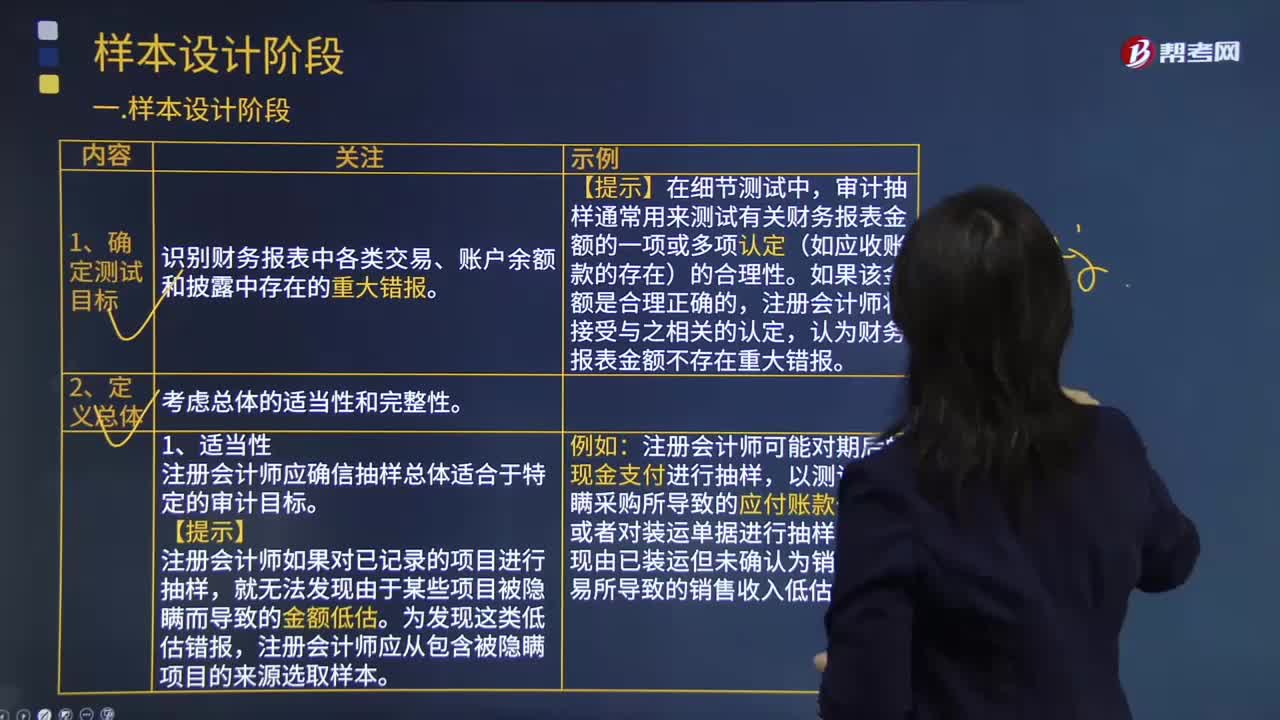

審計抽樣程序中如何確定測試目標與定義總體?:審計抽樣程序中如何確定測試目標與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,審計抽樣通常用來測試有關財務報表金額的一項或多項認定(如應收賬款的存在)的合理性,注冊會計師應確信抽樣總體適合于特定的審計目標,注冊會計師如果對已記錄的項目進行抽樣:注冊會計師應從包含被隱瞞項目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進行抽樣。

02:39

02:39

注冊會計師如何確定樣本量?:指一個樣本的必要抽樣單位數目。抽樣誤差的大小直接影響樣本指標代表性的大小,而必要的樣本單位數目是保證抽樣誤差不超過某一給定范圍的重要因素之一。必須決定樣本單位數目,因為適當的樣本單位數目是保證樣本指標具有充分代表性的基本前提。注冊會計師可以只對影響樣本規(guī)模的因素進行定性的估計,并運用職業(yè)判斷確定樣本規(guī)模。(2)使用統(tǒng)計抽樣方法時,注冊會計師必須對影響樣本規(guī)模的因素進行量化。

09:12

09:12

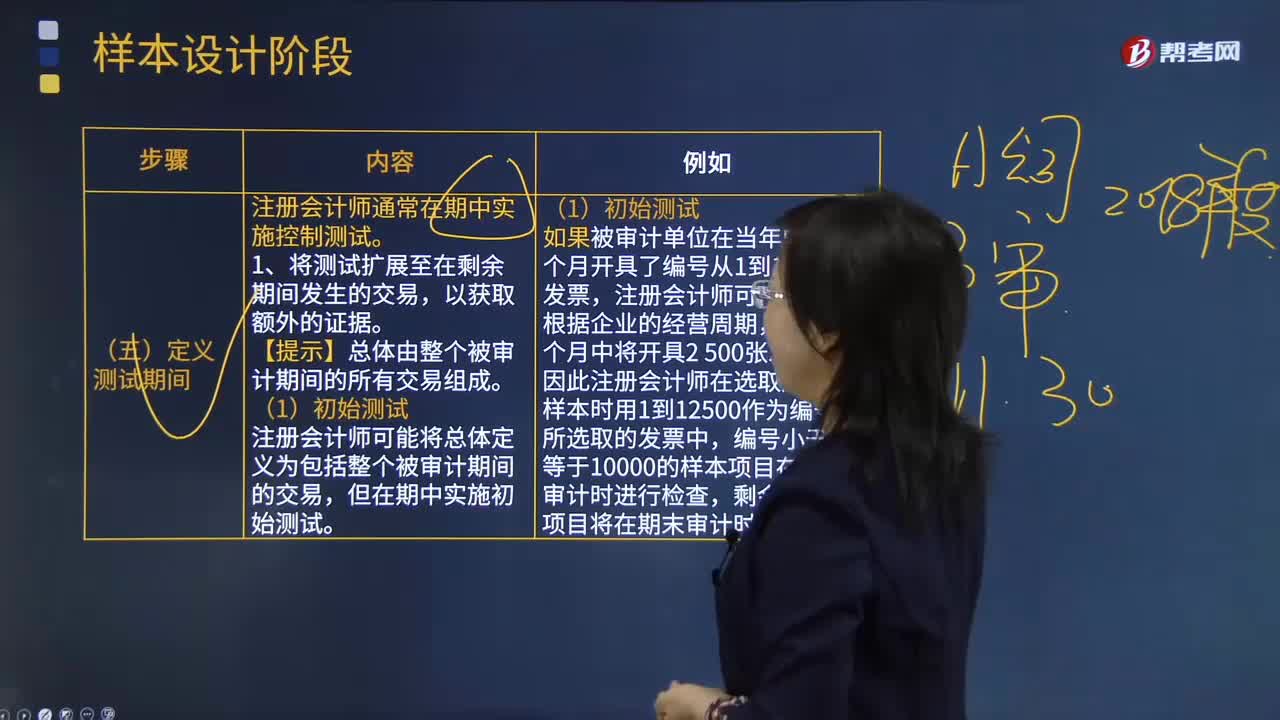

樣本設計階段定義測試期間是指什么?:注冊會計師通常在期中實施控制測試。注冊會計師可能將總體定義為包括整個被審計期間的交易。編號小于或等于10000的樣本項目在期中審計時進行檢查。剩余的樣本項目將在期末審計時進行檢查,注冊會計師可能考慮上年同期的實際情況、變化趨勢以及經營性質等因素,?注冊會計師可能高估剩余項目的數量。注冊會計師可能希望比最低樣本規(guī)模稍多選取一些項目。注冊會計師也可能低估剩余項目的數量。

00:23

00:23

注冊會計師一年可以考幾次?:注冊會計師一年可以考幾次?注冊會計師一年只能考一次。每年10月中旬舉行專業(yè)階段考試,8月下旬舉行綜合階段考試。

00:56

00:56

注冊會計師一年考幾次?:注冊會計師考試每年只進行一次。考試分為專業(yè)階段和綜合階段,注冊會計師專業(yè)階段考試一般在每年的10月中旬;綜合階段考試在每年的8月底進行。另外,中注協(xié)有規(guī)定,考生必須獲得專業(yè)階段全科合格證后才具備了報名綜合階段考試的資格。要獲得專業(yè)階段全科合格證必須在五年內通過專業(yè)階段六個科目的考試。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日