下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:07

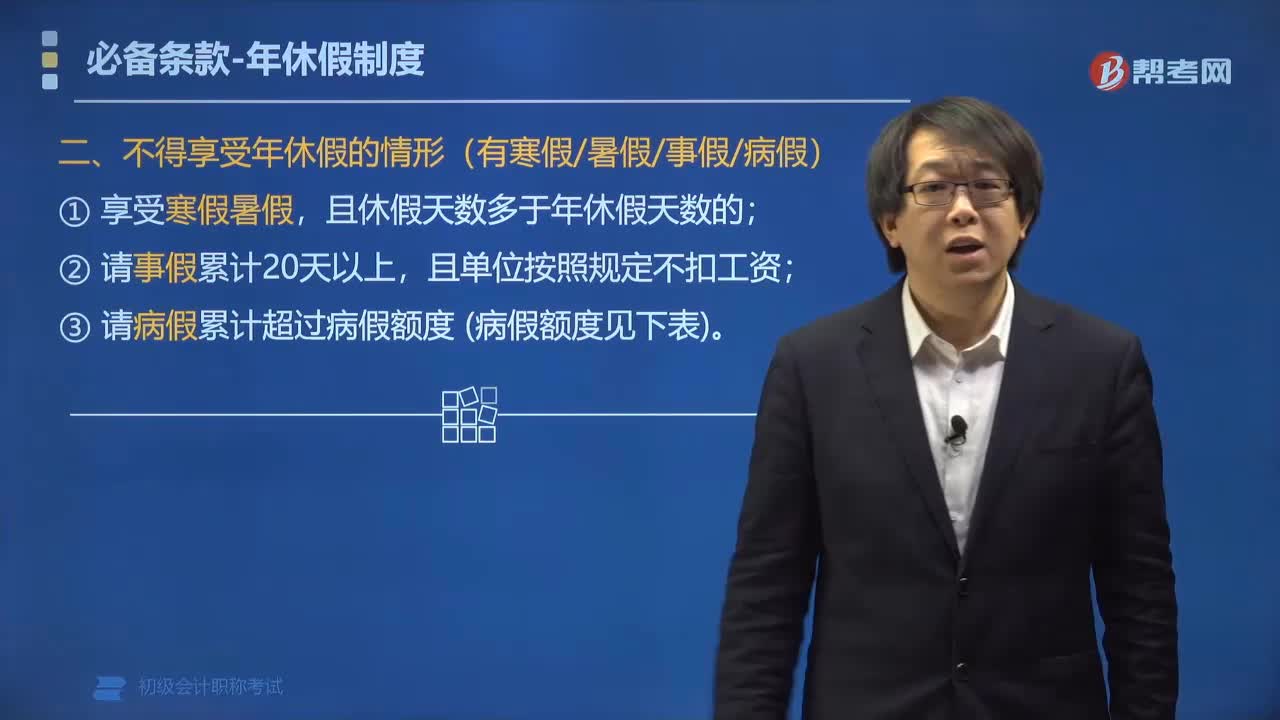

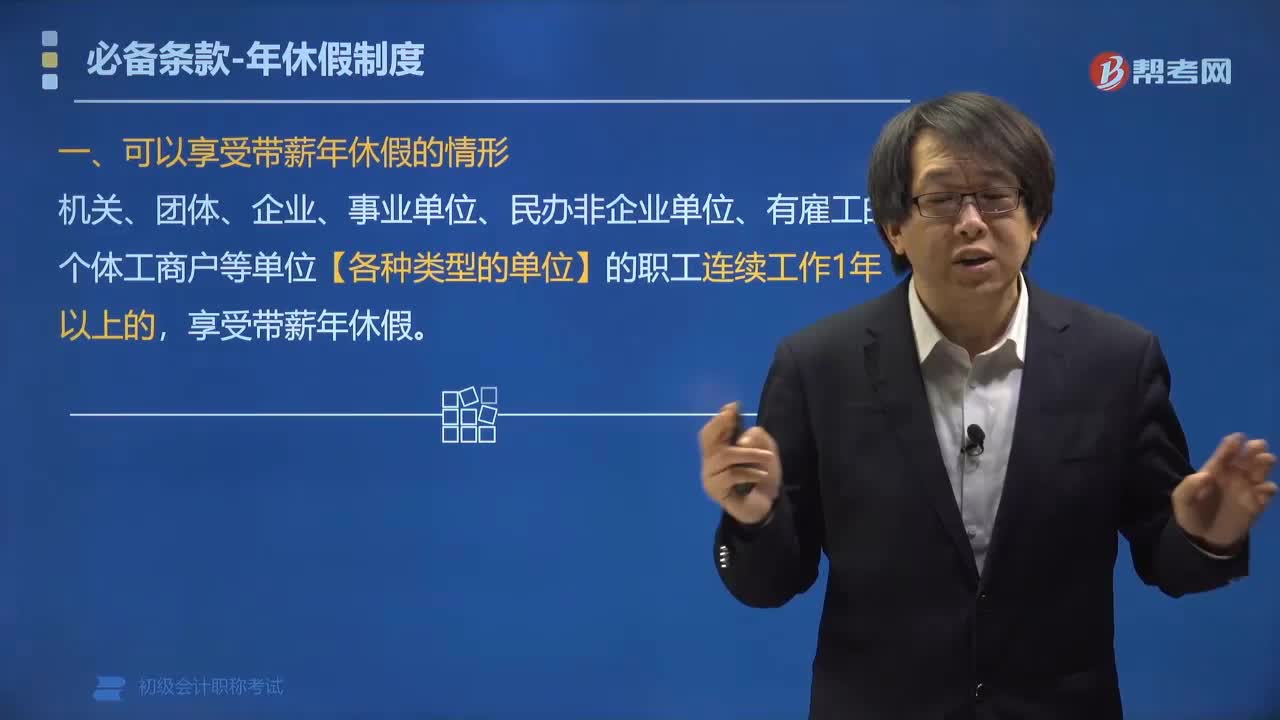

01:07可以享受帶薪年休假的規(guī)定有哪些?:可以享受帶薪年休假的規(guī)定有哪些?年休假,指法律規(guī)定的勞動者工作滿一定的工作年限后,每年享有的保留工作帶薪連續(xù)休假。《職工帶薪年休假條例》第二條,單位應當保證職工享受年休假。職工在年休假期間享受與正常工作期間相同的工資收入。【例題?單選題】根據我國于2008年1月1日起施行的《職工帶薪年休假條例》機關、團體、企業(yè)、事業(yè)單位、民辦非企業(yè)單位、有雇工的個體工商戶等單位的職工連續(xù)工作()以上的。

00:22

00:22涉稅服務相關法律題型有哪些?:涉稅服務相關法律題型有:單項選擇題、 多項選擇題、。綜合分析題(非定向選擇題)

00:54

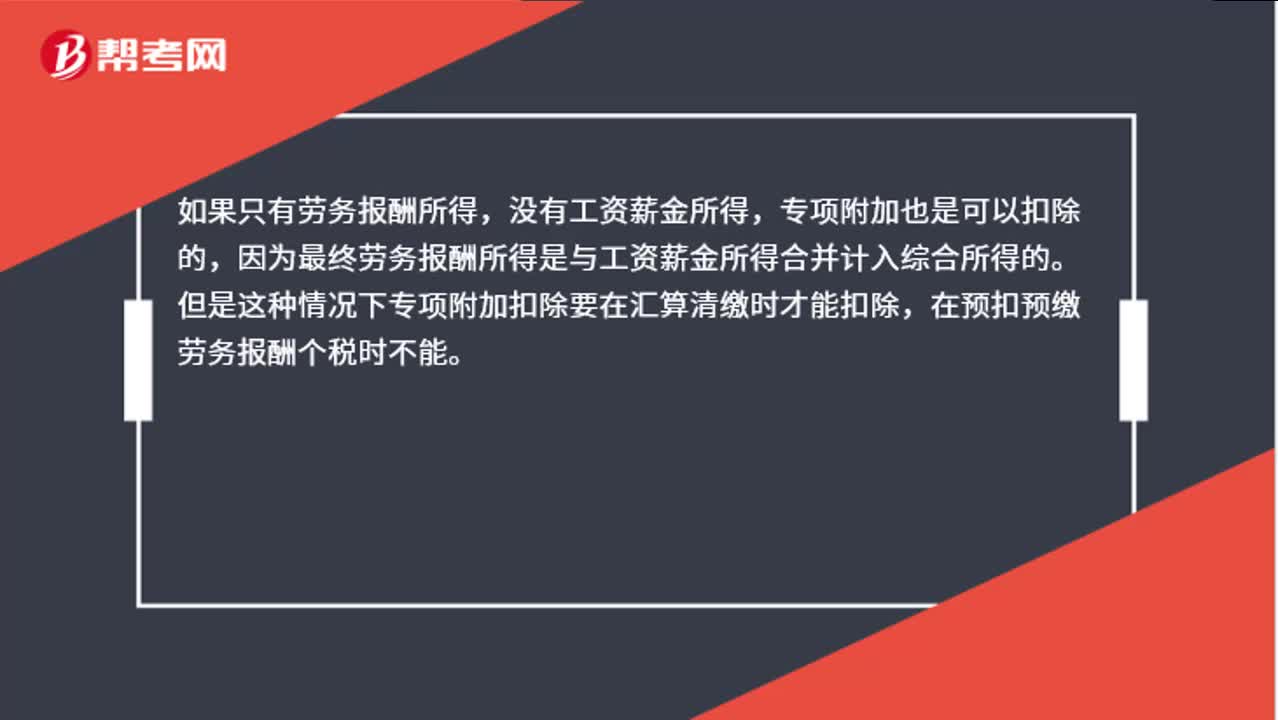

00:54勞務報酬所得可享受專項附加扣除政策嗎?:勞務報酬所得可享受專項附加扣除政策嗎?如果只有勞務報酬所得,沒有工資薪金所得,專項附加也是可以扣除的,因為最終勞務報酬所得是與工資薪金所得合并計入綜合所得的。但是這種情況下專項附加扣除要在匯算清繳時才能扣除,在預扣預繳勞務報酬個稅時不能。

00:46

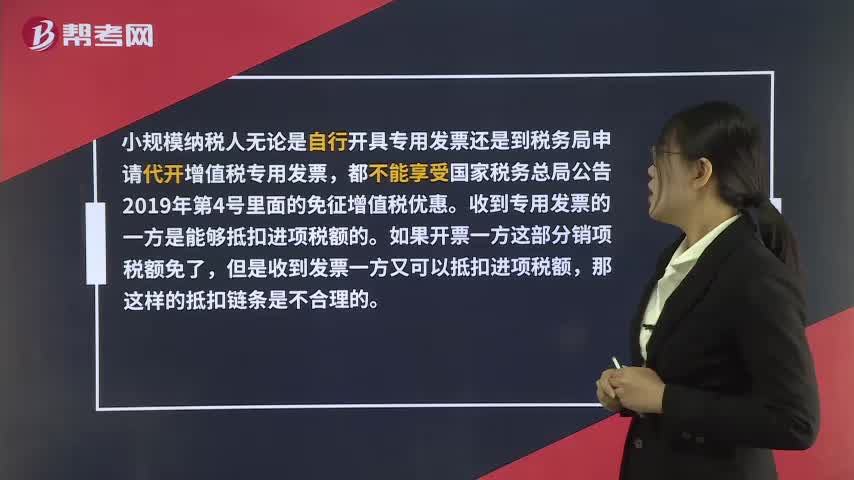

00:46小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?:小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務局申請代開增值稅專用發(fā)票,都不能享受國家稅務總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進項稅額,那這樣的抵扣鏈條是不合理的。

00:35

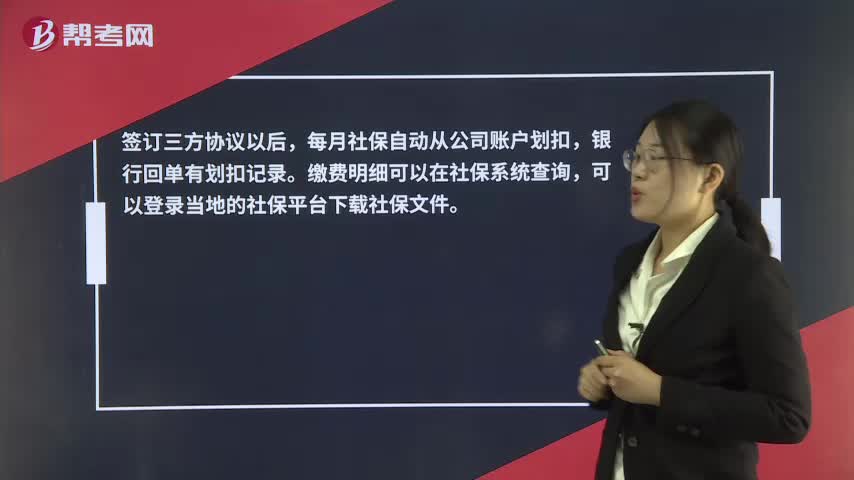

00:35企業(yè)應該在什么時候申報保險?:企業(yè)應該在什么時候申報保險?簽訂三方協議以后,每月社保自動從公司賬戶劃扣,銀行回單有劃扣記錄。繳費明細可以在社保系統查詢,您可以登錄當地的社保平臺下載社保文件。

01:48

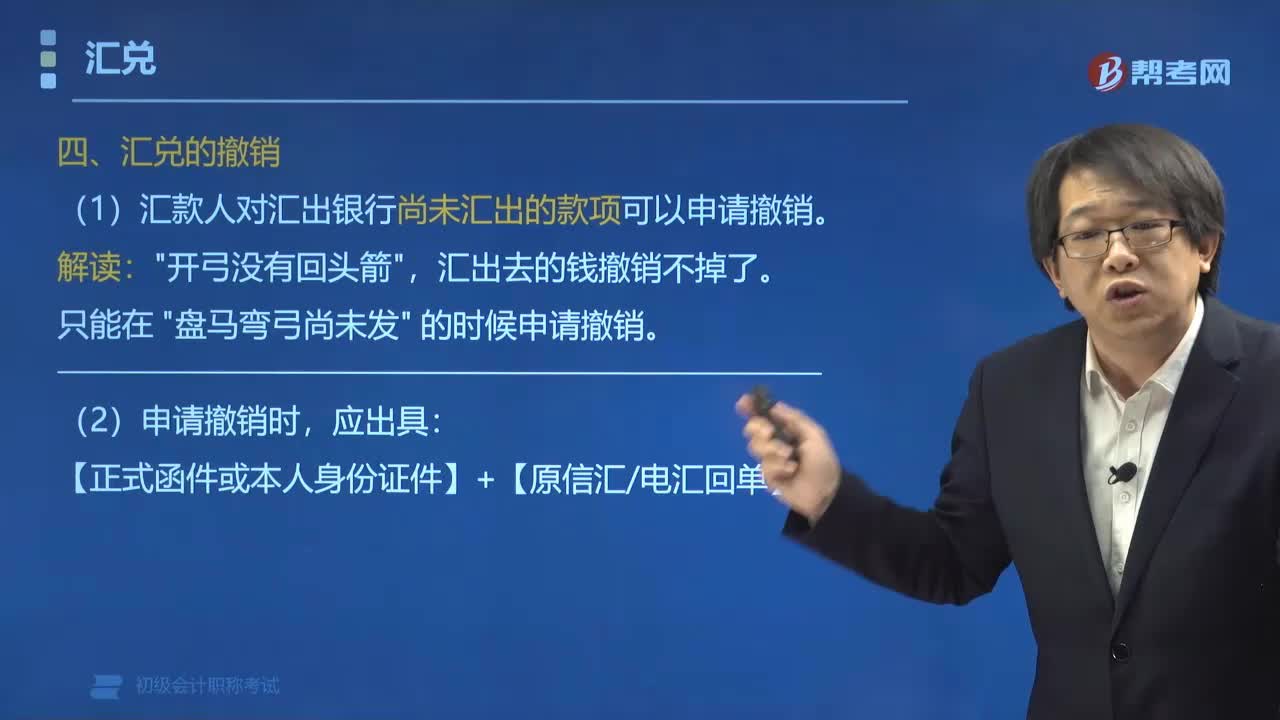

01:48匯兌撤銷需要哪些資料?:匯兌撤銷需要哪些資料?申請匯兌撤銷時,應出具正式函件或本人身份證件及原信、電匯回單。【正式函件或本人身份證件】+【原信匯電匯回單】。(1)匯入銀行對于收款人拒絕接受的匯款,(2)匯入銀行對于向收款人發(fā)出取款通知,以匯兌方式結算的款項中。匯款人可以申請撤銷的是()A.匯出銀行已經匯出的款項B.匯入銀行已發(fā)出收賬通知的款項C.收款人拒絕接受的款項D.匯出銀行尚未匯出的款項

04:18

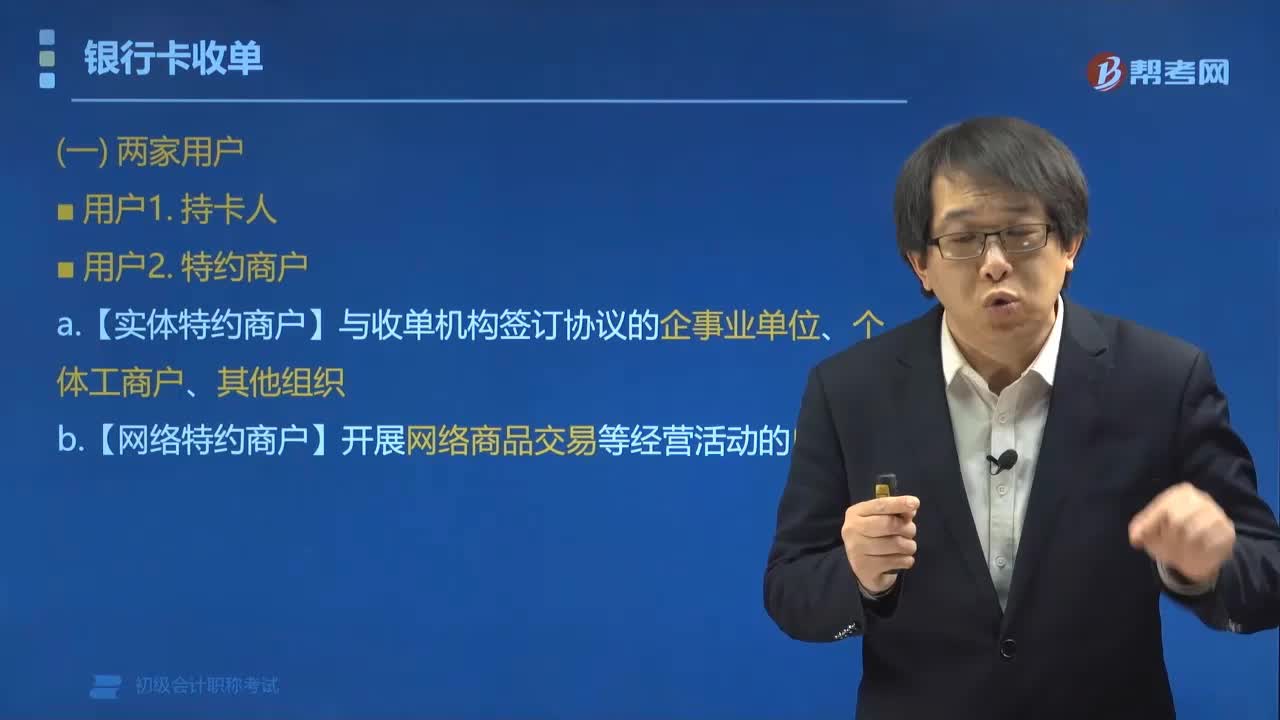

04:18銀行卡收單業(yè)務的相關主體有哪些?:銀行卡收單業(yè)務的相關主體有哪些?銀行卡收單業(yè)務的相關主體有持卡人、特約商戶、發(fā)卡機構、清算機構、收單機構(兩家用戶,①【實體特約商戶】與收單機構簽訂協議的企事業(yè)單位、個體工商戶、其他組織;(1)機構1.發(fā)卡機構 (必須是銀行),(2)機構2.清算機構(未必是銀行),境外支付機構,第三方支付機構。(3)機構3.收單機構(未必是銀行)①從事銀行卡收單業(yè)務的銀行業(yè)金融機構(例如

07:12

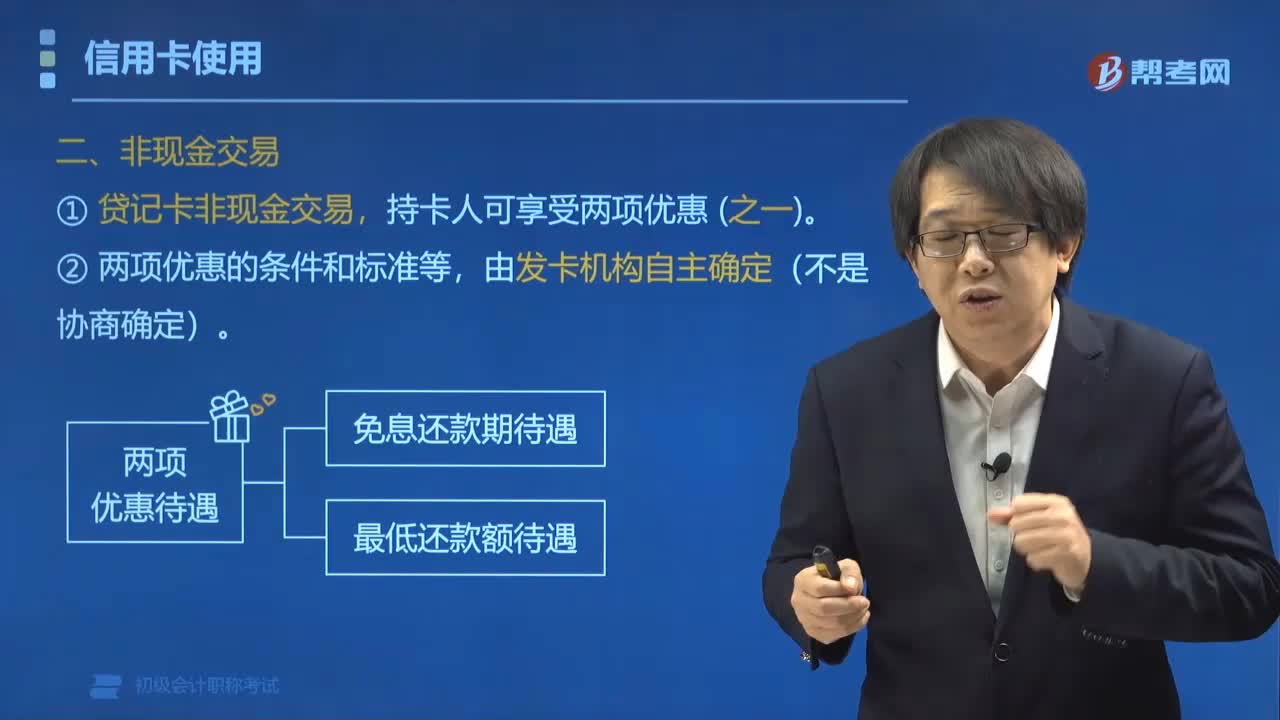

07:12貸記卡持卡人非現金交易享受哪些優(yōu)惠條件?:貸記卡持卡人非現金交易享受哪些優(yōu)惠條件?貸記卡持卡人非現金交易享受免息還款期待遇、最低還款額待遇。(一)免息還款期待遇。[銀行記賬日]至發(fā)卡行規(guī)定的[到期還款日]之間為免息還款期,持卡人在到期還款日前償還所使用全部銀行款項即可享受免息還款期待遇。持卡人在到期還款日前償還所使用全部銀行款項有困難的。可按照發(fā)卡銀行規(guī)定的最低還款額還款。(三)不享受免息還款期和最低還款額待遇的情形。

06:06

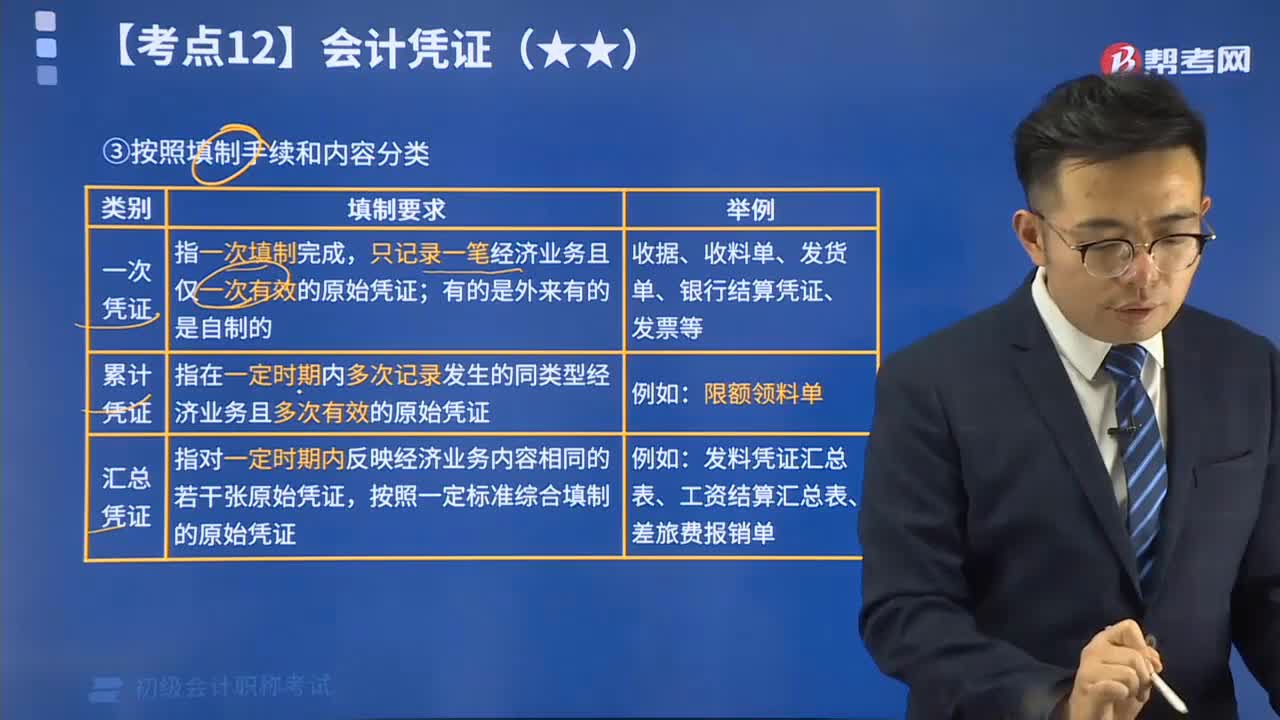

06:06原始憑證按填制的手續(xù)和內容的不同可分為哪幾類?:原始憑證按填制的手續(xù)和內容的不同可分為哪幾類?原始憑證按照填制的手續(xù)和內容,可分為一次憑證、累計憑證和匯總憑證。只記錄一筆經濟業(yè)務且僅一次有效的原始憑證,收據、收料單、發(fā)貨單、銀行結算憑證、發(fā)票等。指在一定時期內多次記錄發(fā)生的同類型經濟業(yè)務且多次有效的原始憑證。指對一定時期內反映經濟業(yè)務內容相同的若干張原始憑證。按照一定標準綜合填制的原始憑證,發(fā)料憑證匯總表、工資結算匯總表、差旅費報銷單。

00:46

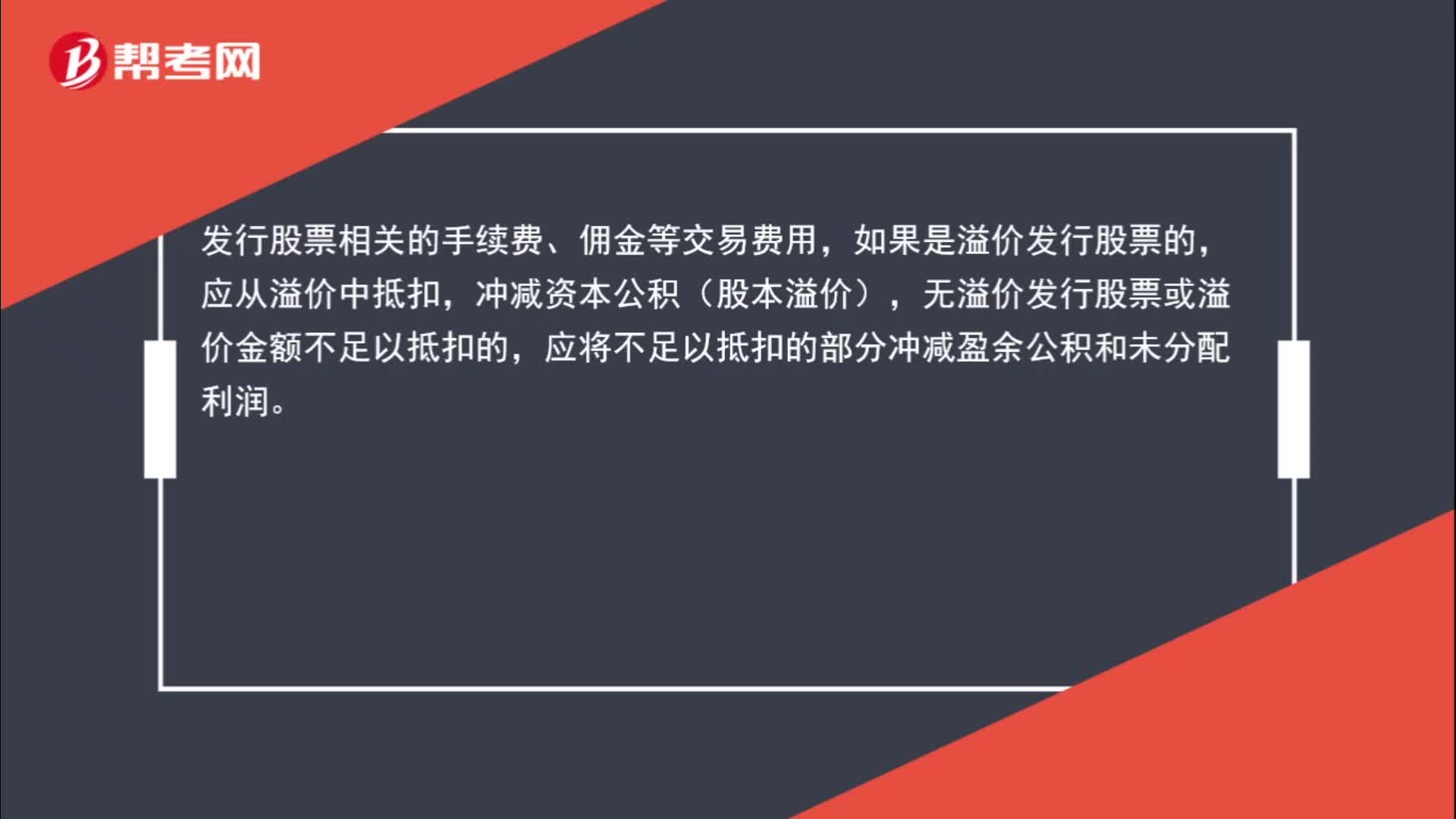

00:46股份公司發(fā)行股票相關的手續(xù)費、傭金等,應計入當期損益嗎?:股份公司發(fā)行股票相關的手續(xù)費、傭金等,應計入當期損益嗎?發(fā)行股票相關的手續(xù)費、傭金等交易費用,如果是溢價發(fā)行股票的,應從溢價中抵扣,沖減資本公積(股本溢價),無溢價發(fā)行股票或溢價金額不足以抵扣的,應將不足以抵扣的部分沖減盈余公積和未分配利潤。

02:10

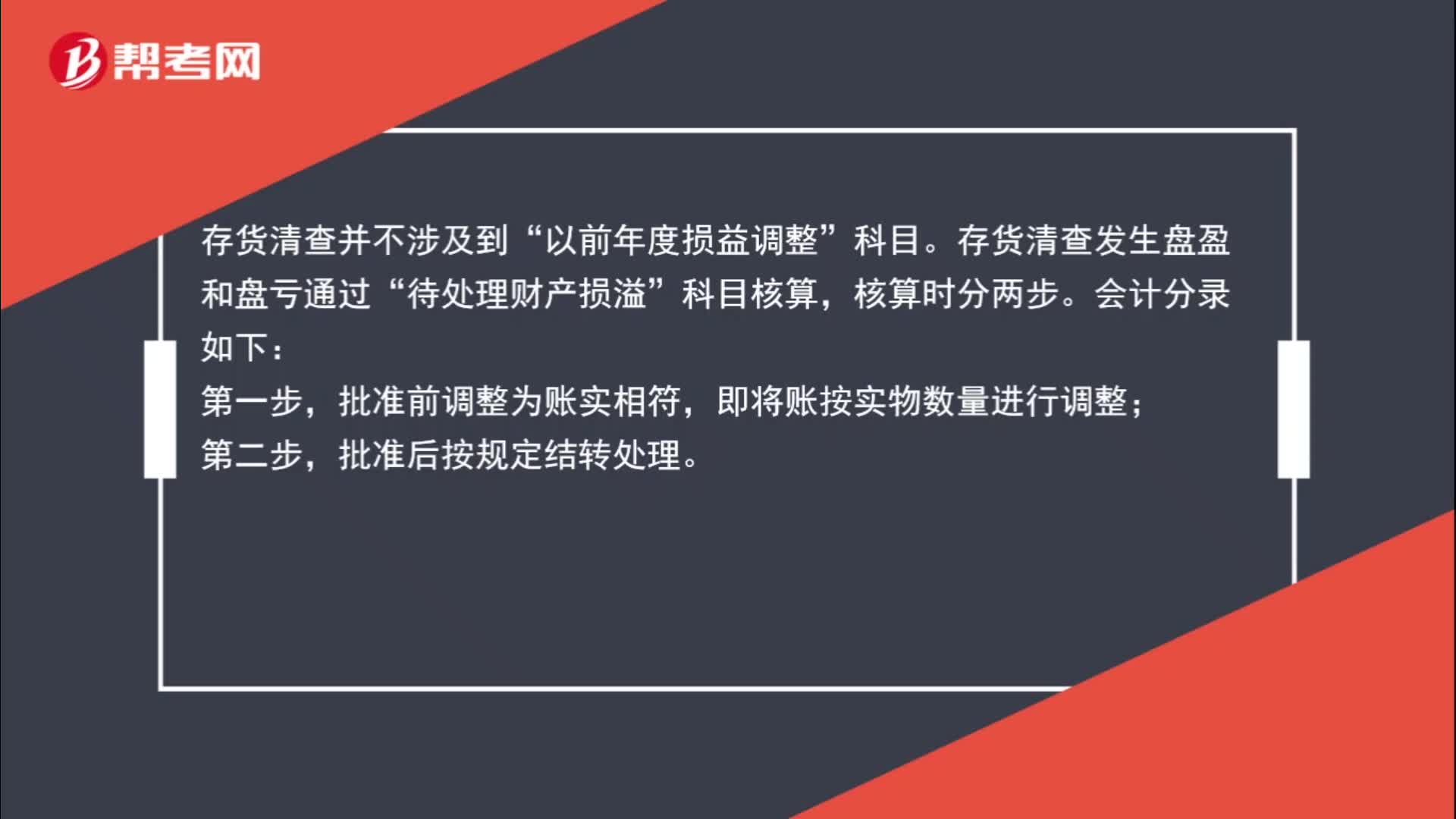

02:10存貨清查的相關處理?:存貨清查的相關處理?存貨清查并不涉及到“以前年度損益調整”科目。存貨清查發(fā)生盤盈和盤虧通過“待處理財產損溢”科目核算,核算時分兩步。會計分錄如下:批準前調整為賬實相符,即將賬按實物數量進行調整;批準后按規(guī)定結轉處理。盤盈時:待處理財產損溢:管理費用盤虧時應交稅費—應交增值稅(進項稅額轉出)批準處理后管理費用(管理不善)其他應收款(保險公司或責任人賠償)營業(yè)外支出(非常損失)貸待處理財產損溢

01:07

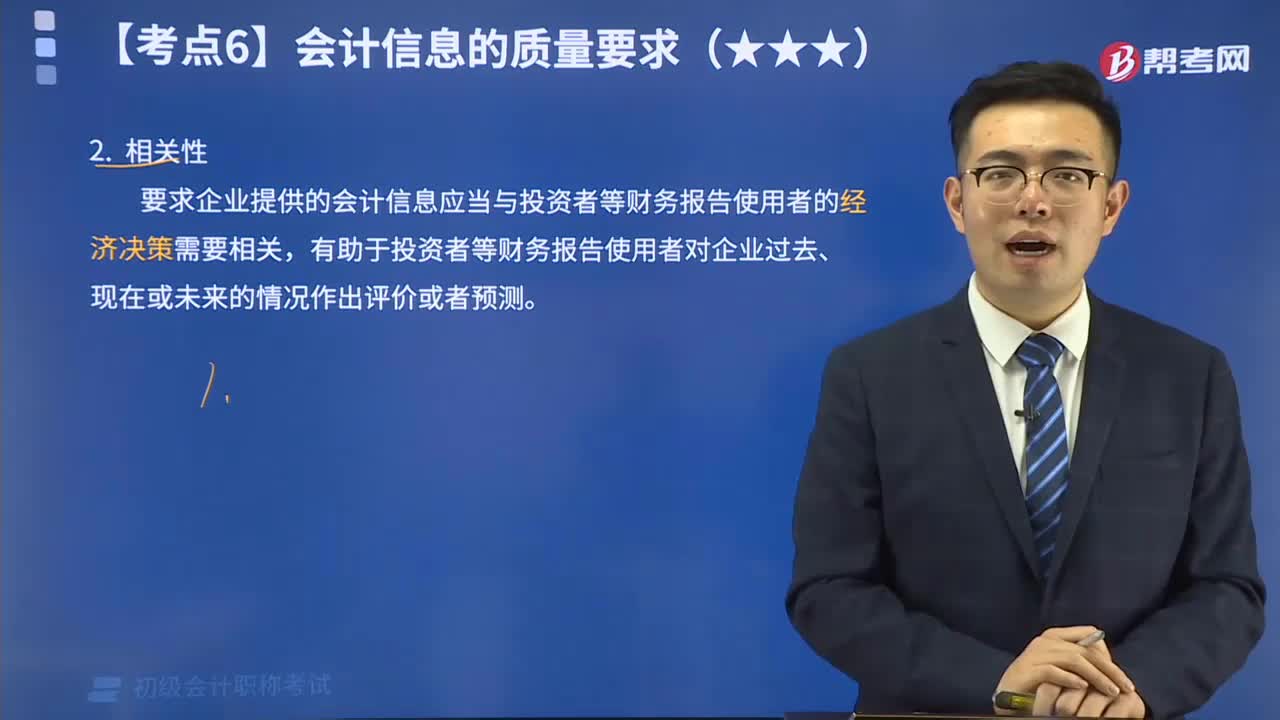

01:07會計信息質量的相關性要求是什么?:會計信息質量的相關性要求是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經濟決策需要相關,相關性的內涵是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經濟決策需要相關,一項信息是否具有相關性取決于預測價值和反饋價值。會計信息質量的相關性要求,需要企業(yè)在確認、計量和報告會計信息的過程中,充分考慮使用者的決策模式和信息需要。以滿足投資者等財務報告使用者的決策需要。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日