下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:54

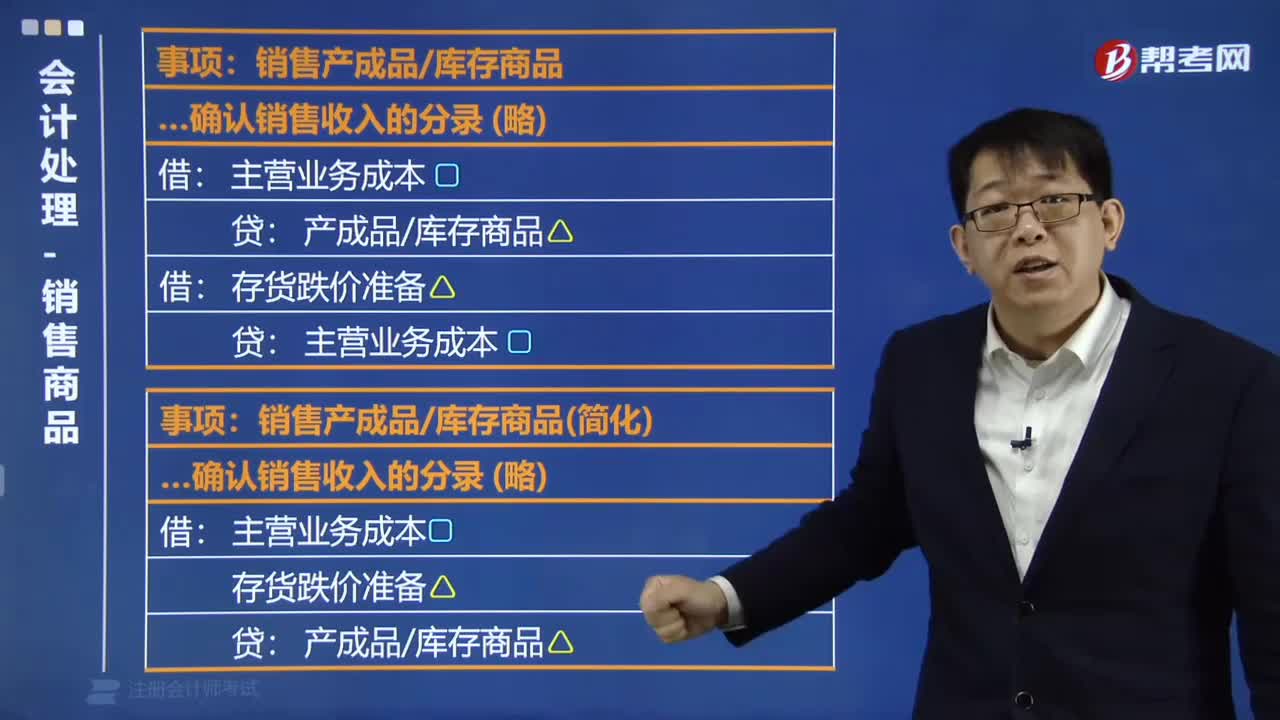

02:54如何理解會計處理的銷售商品?:如何理解會計處理的銷售商品?

00:40

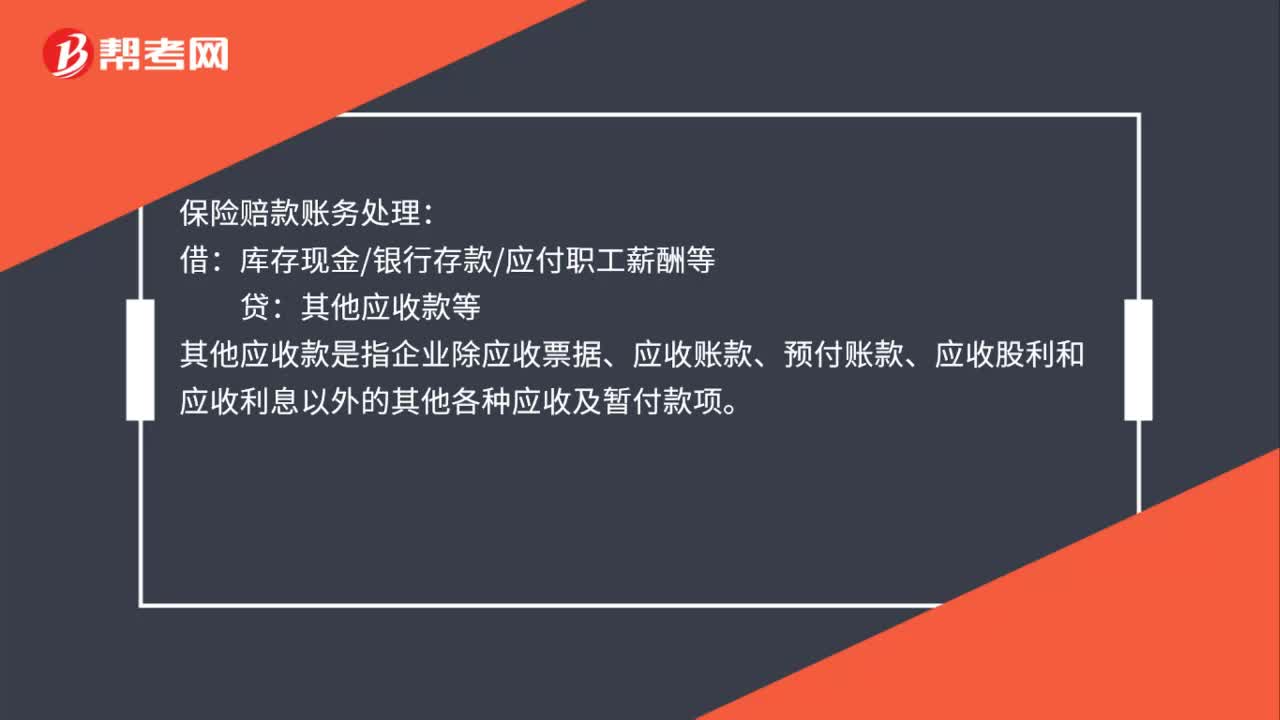

00:40保險賠款賬務處理是什么?:保險賠款賬務處理:借:庫存現(xiàn)金銀行存款應付職工薪酬等:貸。其他應收款等其他應收款是指企業(yè)除應收票據(jù)、應收賬款、預付賬款、應收股利和應收利息以外的其他各種應收及暫付款項

00:30

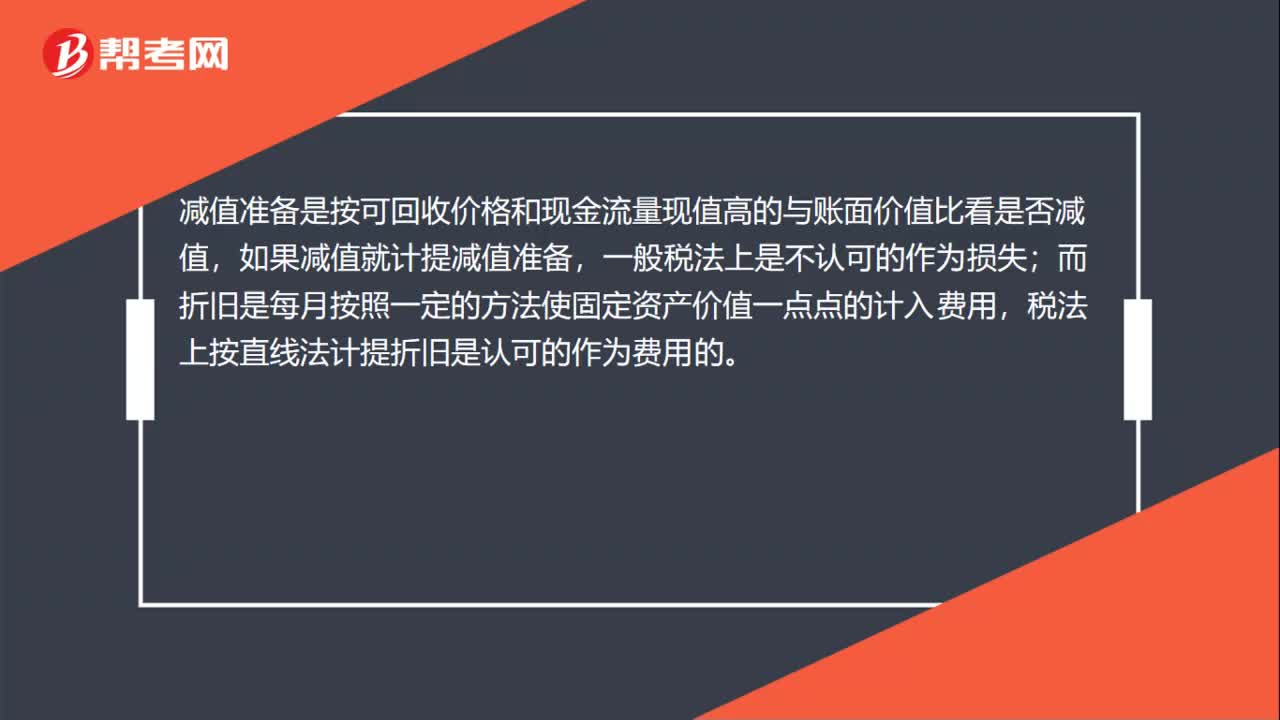

00:30計提折舊和減值準備的區(qū)別是什么?:計提折舊和減值準備的區(qū)別是什么?減值準備是按可回收價格和現(xiàn)金流量現(xiàn)值高的與賬面價值比看是否減值,如果減值就計提減值準備,一般稅法上是不認可的作為損失;而折舊是每月按照一定的方法使固定資產(chǎn)價值一點點的計入費用,稅法上按直線法計提折舊是認可的作為費用的。

00:36

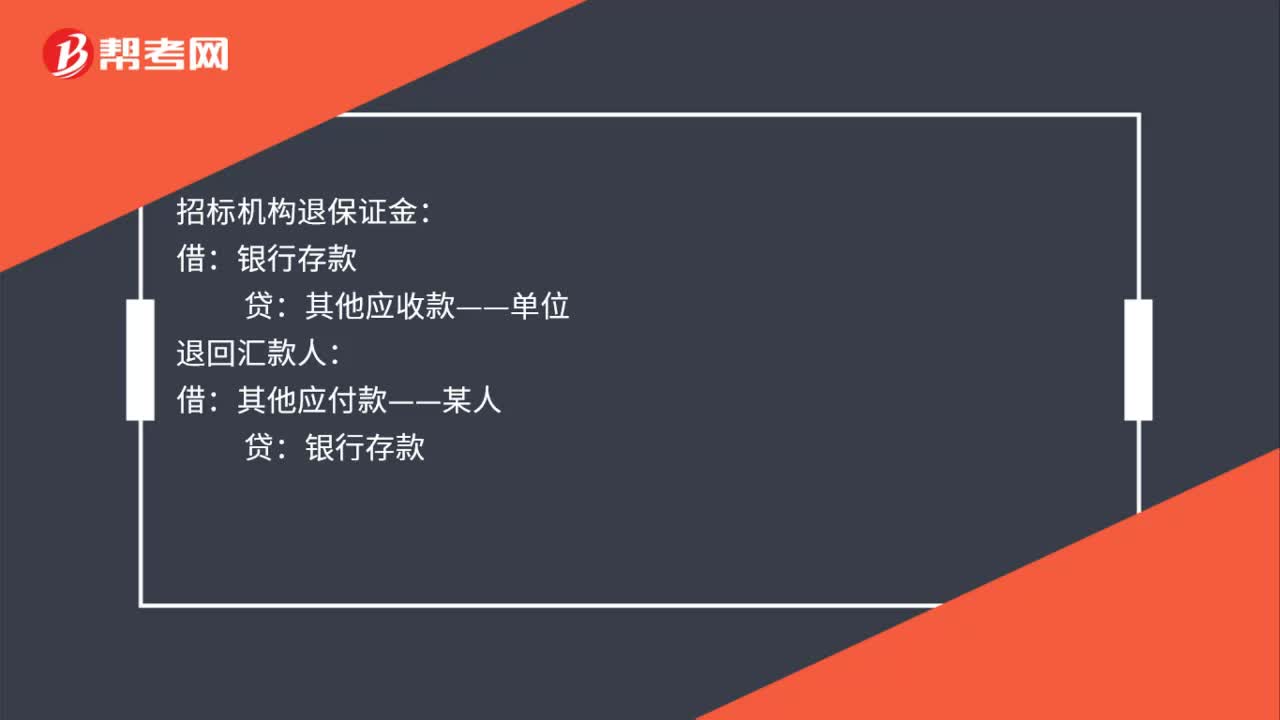

00:36投標保證金賬務處理是什么?:投標保證金賬務處理是什么?錢匯入公司賬戶時:貸:匯保證金時:招標機構(gòu)退保證金:其他應收款——單位退回匯款人借其他應付款——某人貸銀行存款

00:19

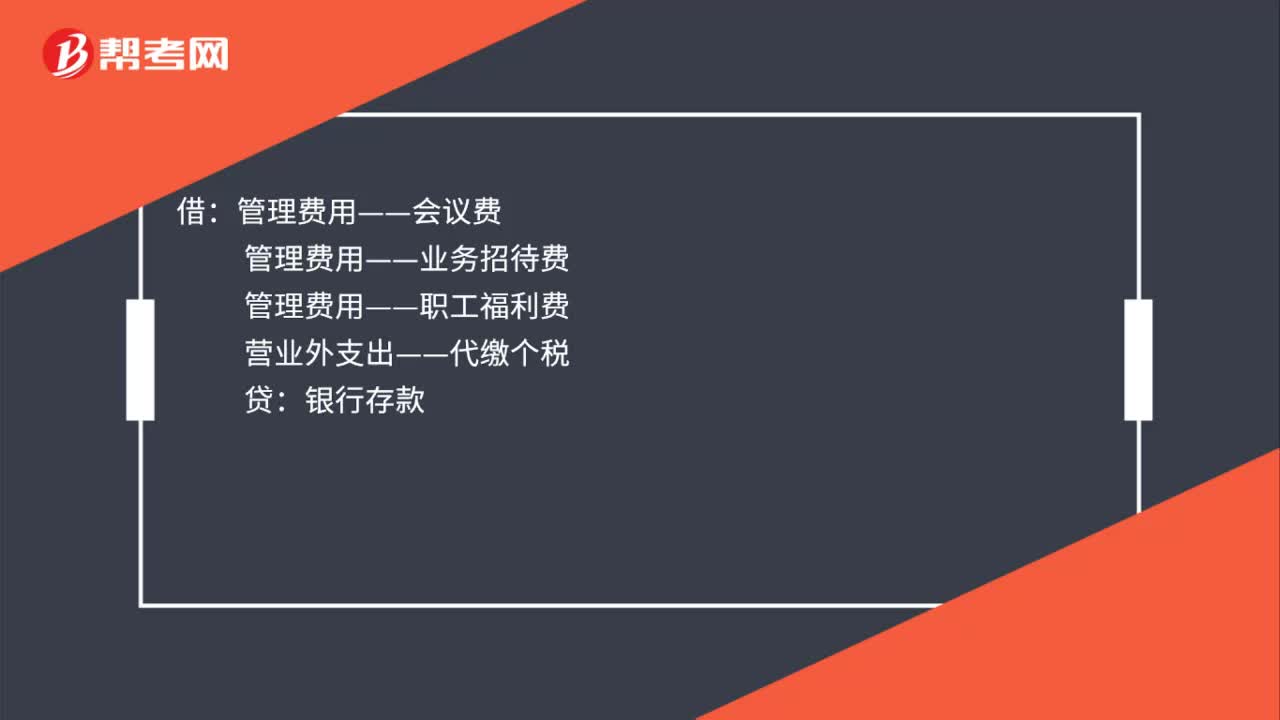

00:19年會物資賬務處理是什么?:年會物資賬務處理是什么?借:管理費用——會議費:管理費用——業(yè)務招待費管理費用——職工福利費營業(yè)外支出——代繳個稅貸銀行存款

00:54

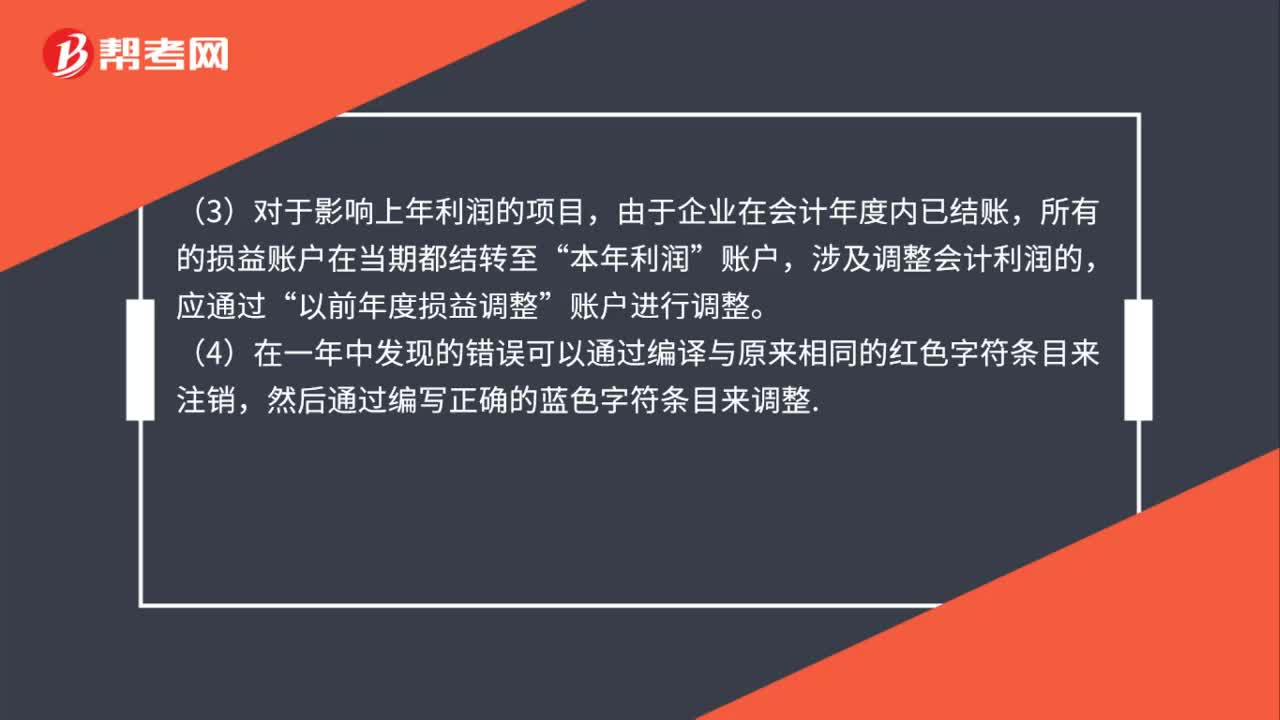

00:54跨年度賬務處理是什么?:跨年度賬務處理是什么?(1)在上一年度決算報表編制之后發(fā)現(xiàn)的,按正常的會計核算對有關(guān)賬戶進行一一調(diào)整。可以直接進行調(diào)整。(3)對于影響上年利潤的項目,由于企業(yè)在會計年度內(nèi)已結(jié)賬,所有的損益賬戶在當期都結(jié)轉(zhuǎn)至“本年利潤”賬戶,涉及調(diào)整會計利潤的,應通過“以前年度損益調(diào)整”賬戶進行調(diào)整。(4)在一年中發(fā)現(xiàn)的錯誤可以通過編譯與原來相同的紅色字符條目來注銷,然后通過編寫正確的藍色字符條目來調(diào)整

00:30

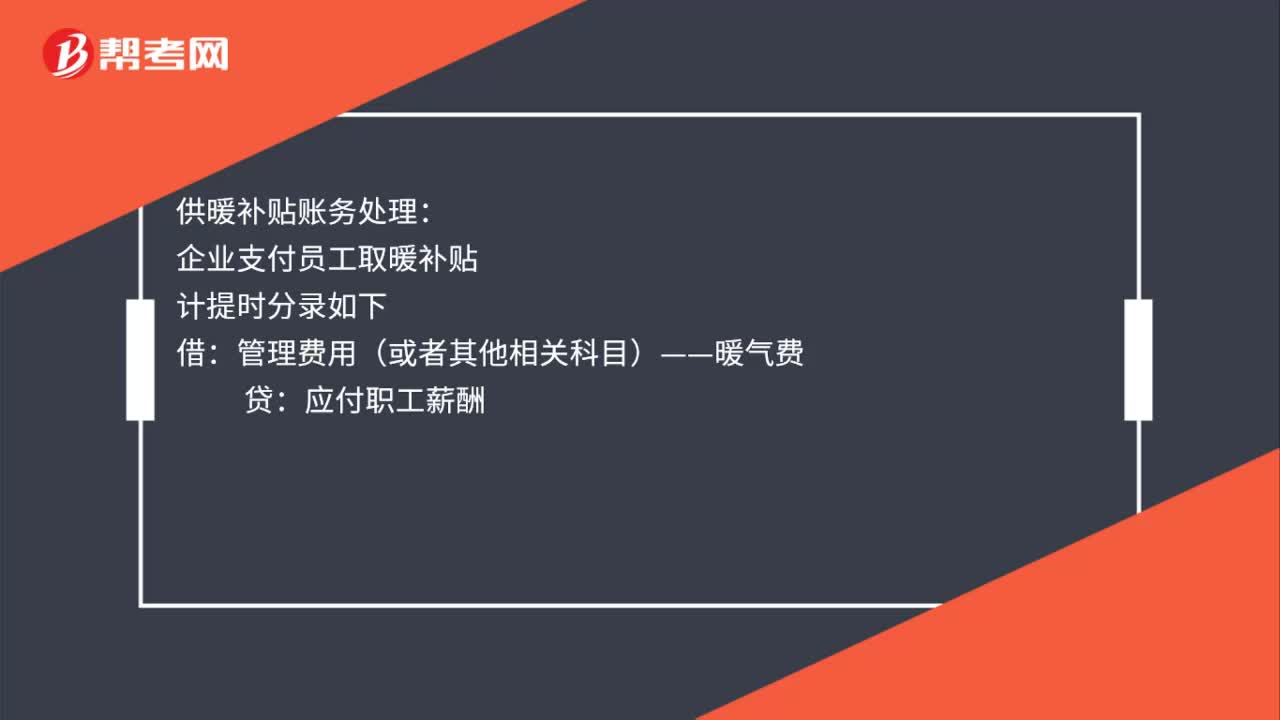

00:30供暖補貼賬務處理是什么?:供暖補貼賬務處理:企業(yè)支付員工取暖補貼:計提時分錄如下:管理費用(或者其他相關(guān)科目)——暖氣費:應付職工薪酬支付時分錄如下借應付職工薪酬——福利費貸銀行存款

00:39

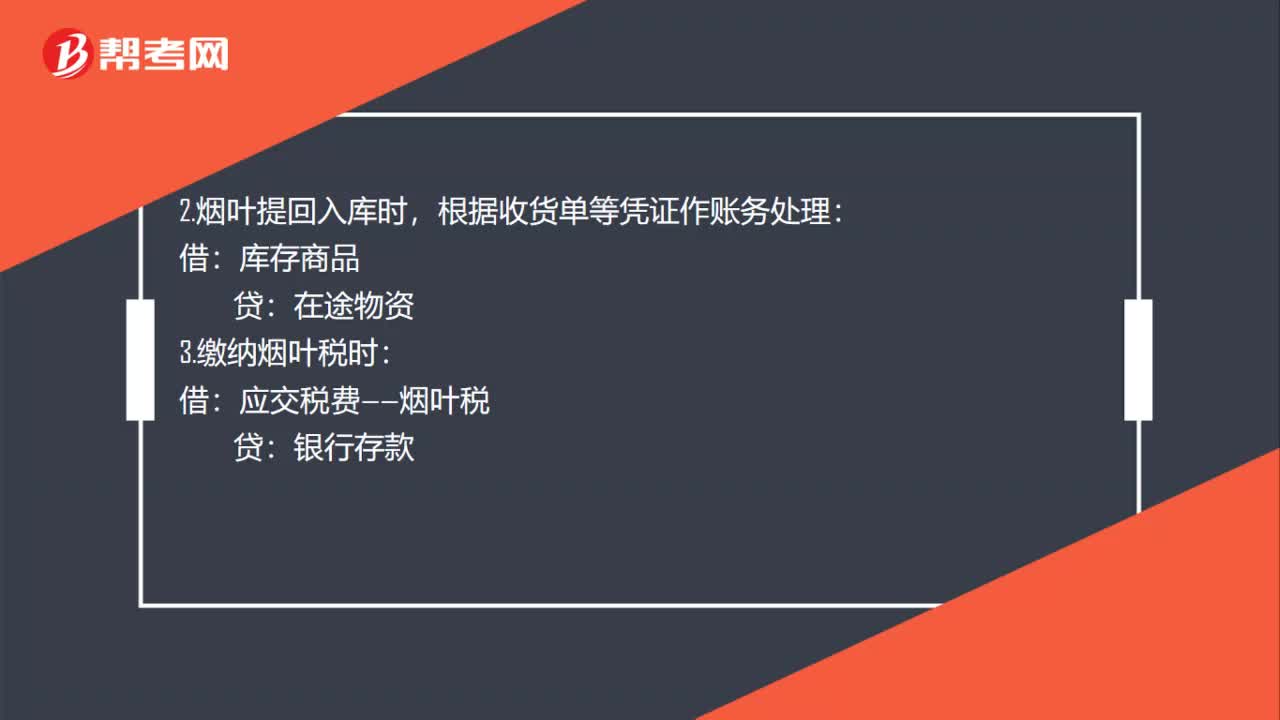

00:39煙葉稅賬務處理是什么?:煙葉稅賬務處理是什么?1.煙葉尚未提回時,根據(jù)有關(guān)收購憑證等作賬務處理:在途物資:應交稅費——應交增值稅(進項稅額),銀行存款:2.煙葉提回入庫時:根據(jù)收貨單等憑證作賬務處理:庫存商品在途物資3.繳納煙葉稅時借應交稅費——煙葉稅貸銀行存款

02:54

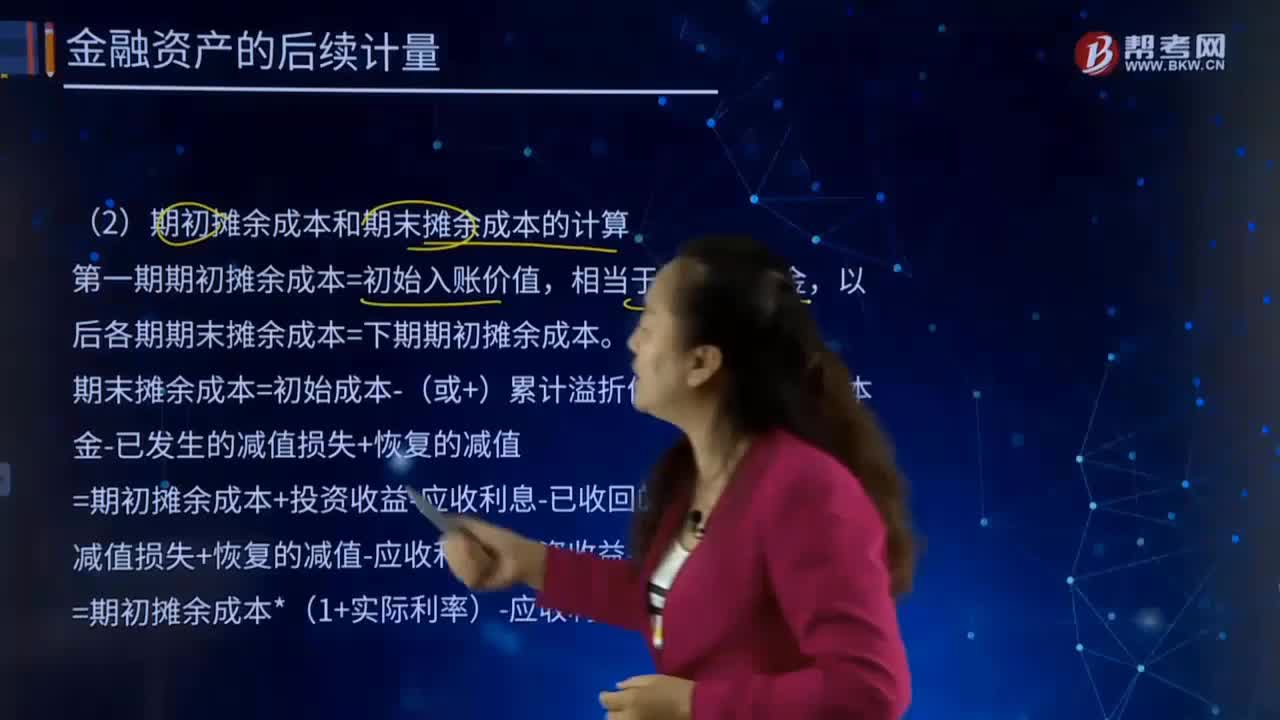

02:54什么是后續(xù)計量的扣除累計計提的損失準備?:(1)攤余成本=初始入賬成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復的減值:溢折價攤銷=投資收益-應收利息,期末攤余成本=初始成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復的減值。=期初攤余成本+投資收益-應收利息-已收回的本金-已發(fā)生的減值損失+恢復的減值-應收利息+投資收益-應收利息=期初攤余成本*(1+實際利率)-應收利息

02:47

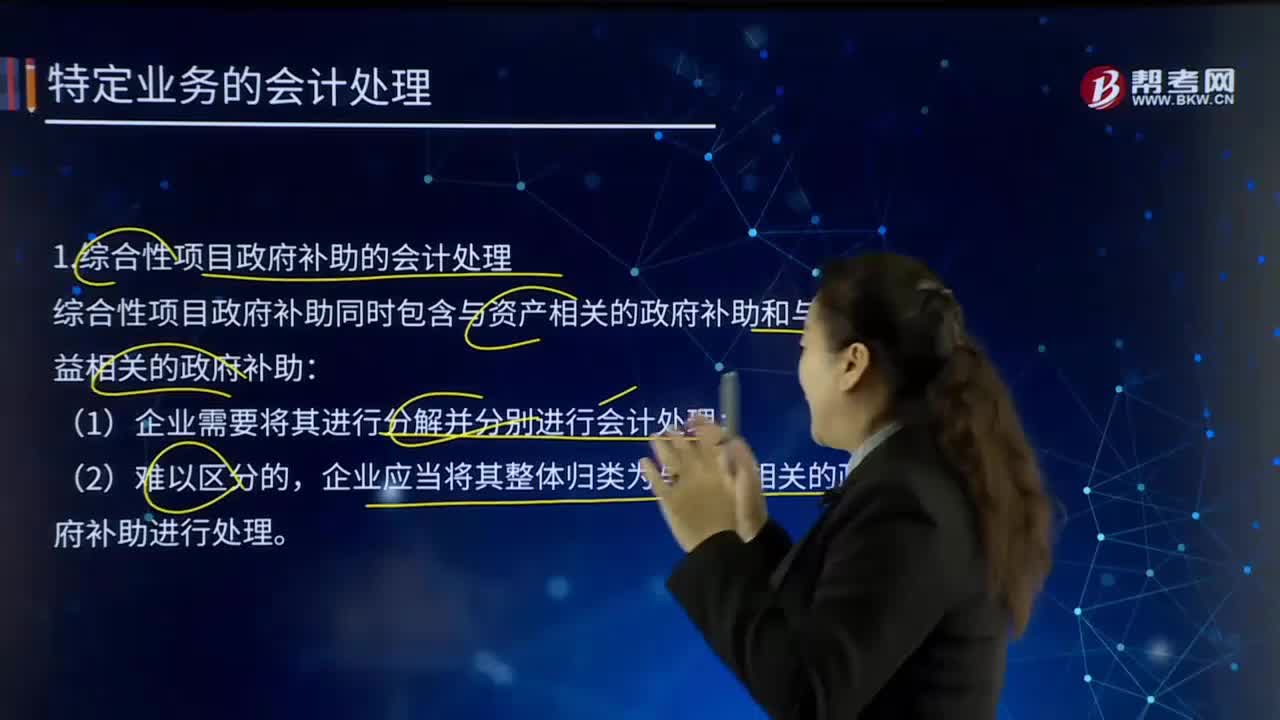

02:47綜合性項目政府補助的會計處理是如何處理的?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),綜合性項目政府補助同時包含與資產(chǎn)相關(guān)的政府補助和與收益相關(guān)的政府補助:企業(yè)應當將其整體歸類為與收益相關(guān)的政府補助進行處理。本例中除設(shè)備費外的其他各項費用都計入研究支出。市科技創(chuàng)新委員會應當在合同簽訂之日起30日內(nèi)將資金撥付給A企業(yè)。在該項目實施期滿后3年內(nèi)不得再向市政府申請科技補貼資金。乙企業(yè)于2x13年7月10日收到補助資金。

00:38

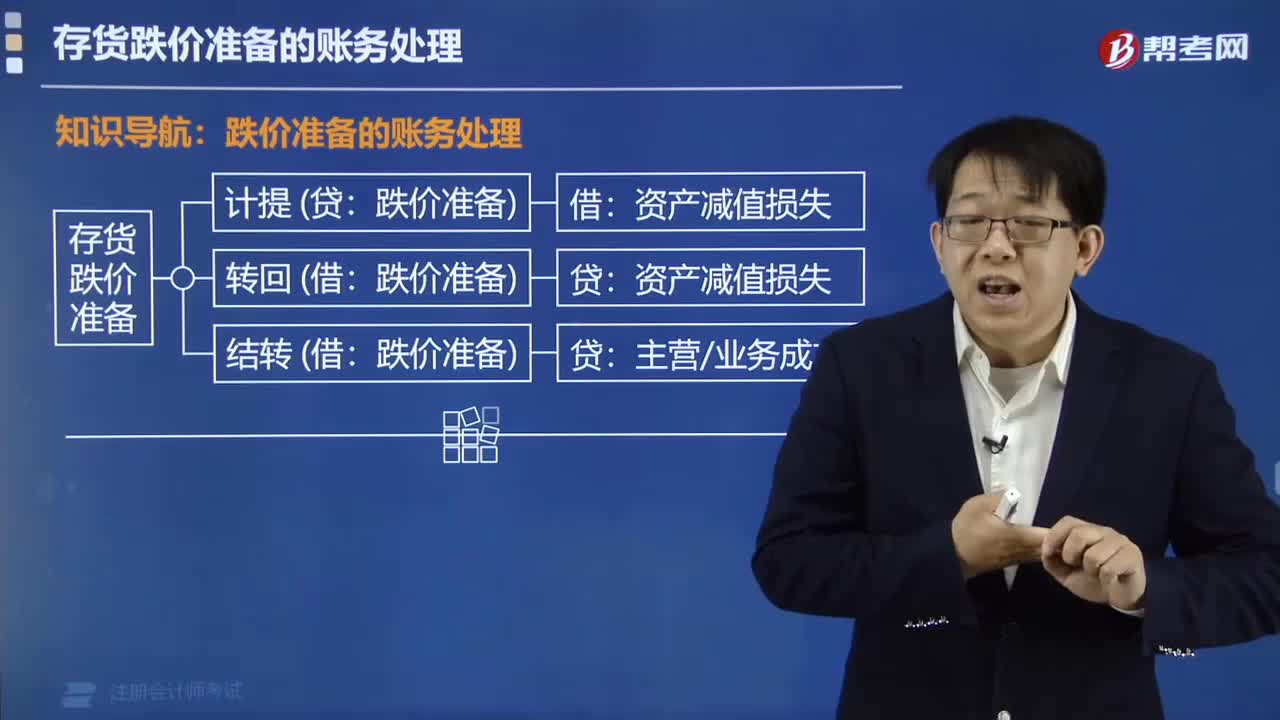

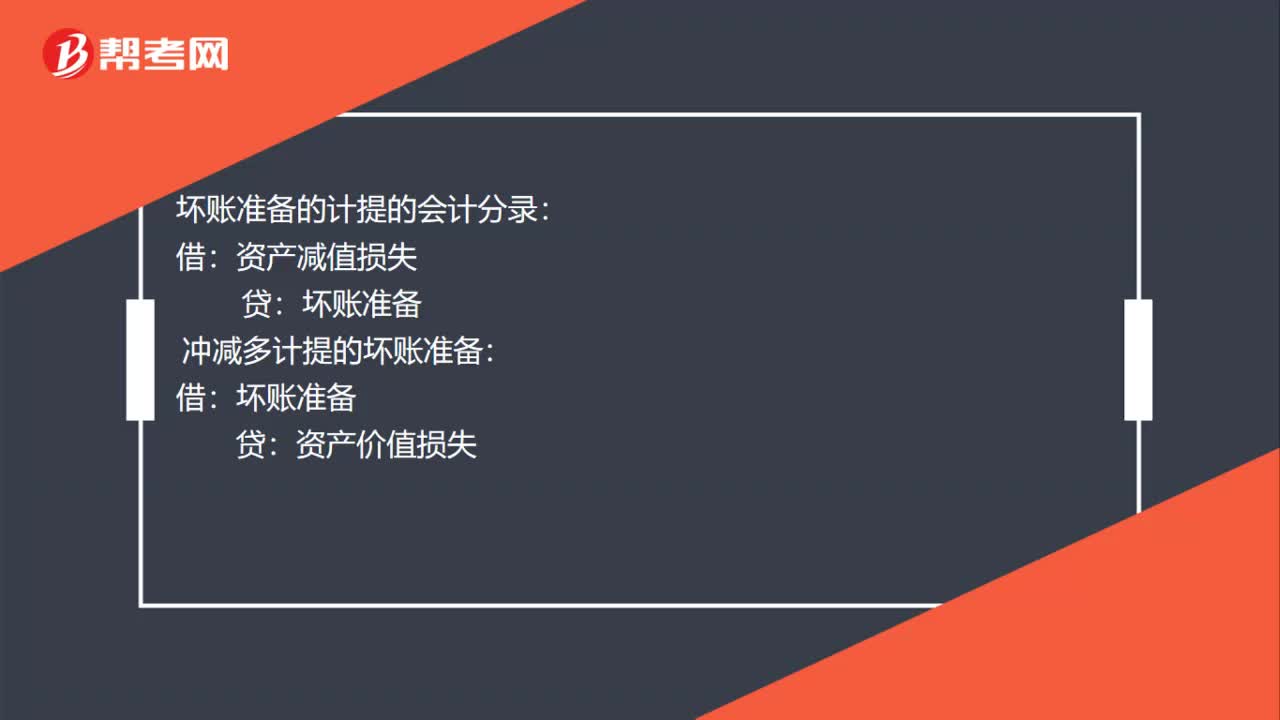

00:38計提和轉(zhuǎn)回壞賬準備的分錄是什么?:計提和轉(zhuǎn)回壞賬準備的分錄是什么?壞賬準備的計提的會計分錄:資產(chǎn)減值損失:沖減多計提的壞賬準備:資產(chǎn)價值損失:確認壞賬準備的會計分錄:轉(zhuǎn)回會計分錄借應收賬款貸壞賬準備

01:05

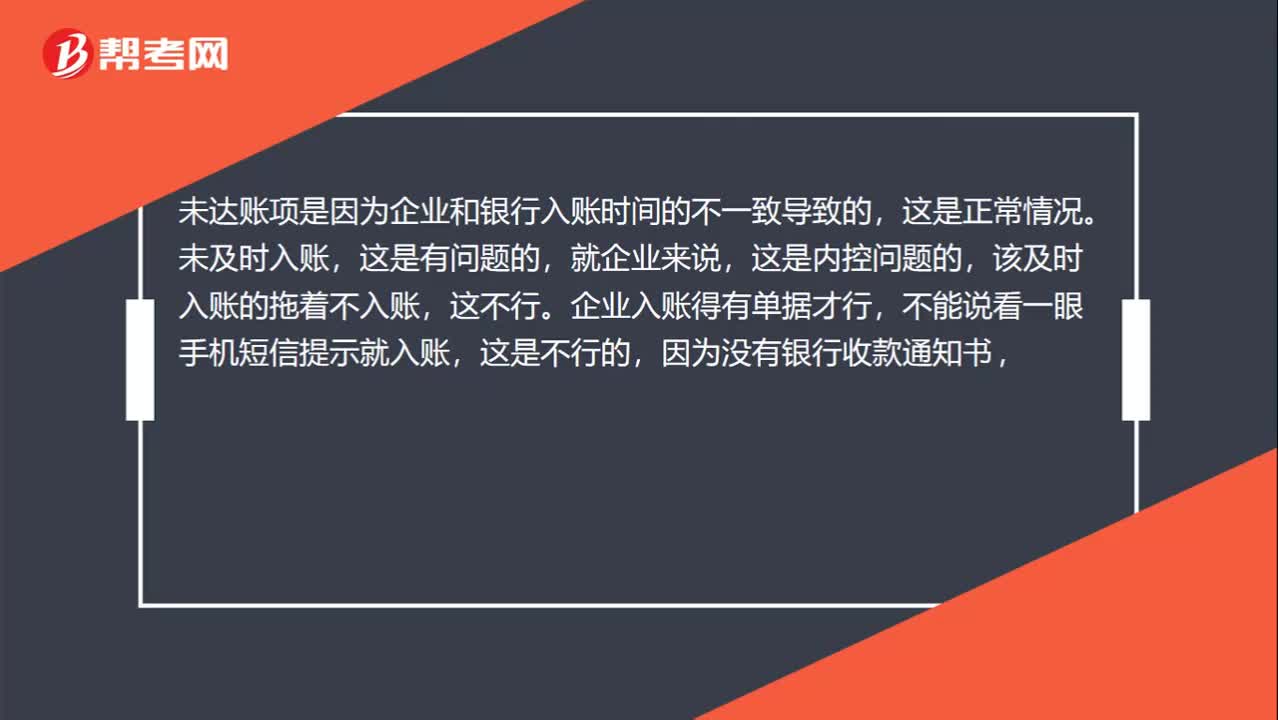

01:05未達賬項和未及時入賬的區(qū)別?:未達賬項和未及時入賬的區(qū)別?未達賬項是因為企業(yè)和銀行入賬時間的不一致導致的,這是正常情況。未及時入賬,這是有問題的,就企業(yè)來說,這是內(nèi)控問題的,該及時入賬的拖著不入賬。這不行。企業(yè)入賬得有單據(jù)才行,不能說看一眼手機短信提示就入賬,這是不行的,因為沒有銀行收款通知書。所以企業(yè)不入這是合適的,等次年比如1月1日收到了,然后入賬,這是企業(yè)入賬時間,銀行年前就入了,這不就因為時間差的問題。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日