下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

01:03總成本函數(shù)由什么成本和什么成本構(gòu)成?:總成本函數(shù)由什么成本和什么成本構(gòu)成?總成本函數(shù)由固定成本和變動成本構(gòu)成,由于成本與業(yè)務(wù)量之間存在一定的依存關(guān)系,所以總成本可以表示為業(yè)務(wù)量的函數(shù),即假定總成本可以近似地用一元線性方程來描述。總成本函數(shù)可用公式表示如下:y=a+bx。其中y代表總成本,x代表業(yè)務(wù)量,a代表固定成本總額(即真正意義上的固定成本與混合成本中的固定部分之和)。

00:21

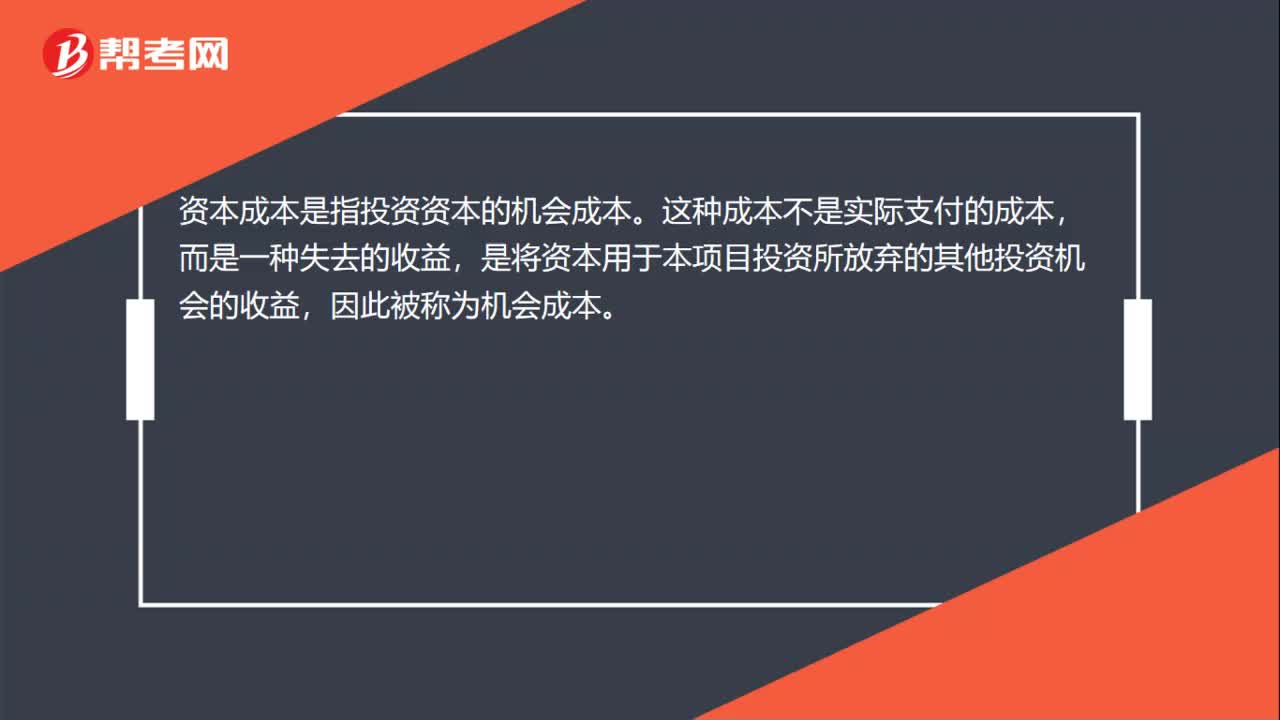

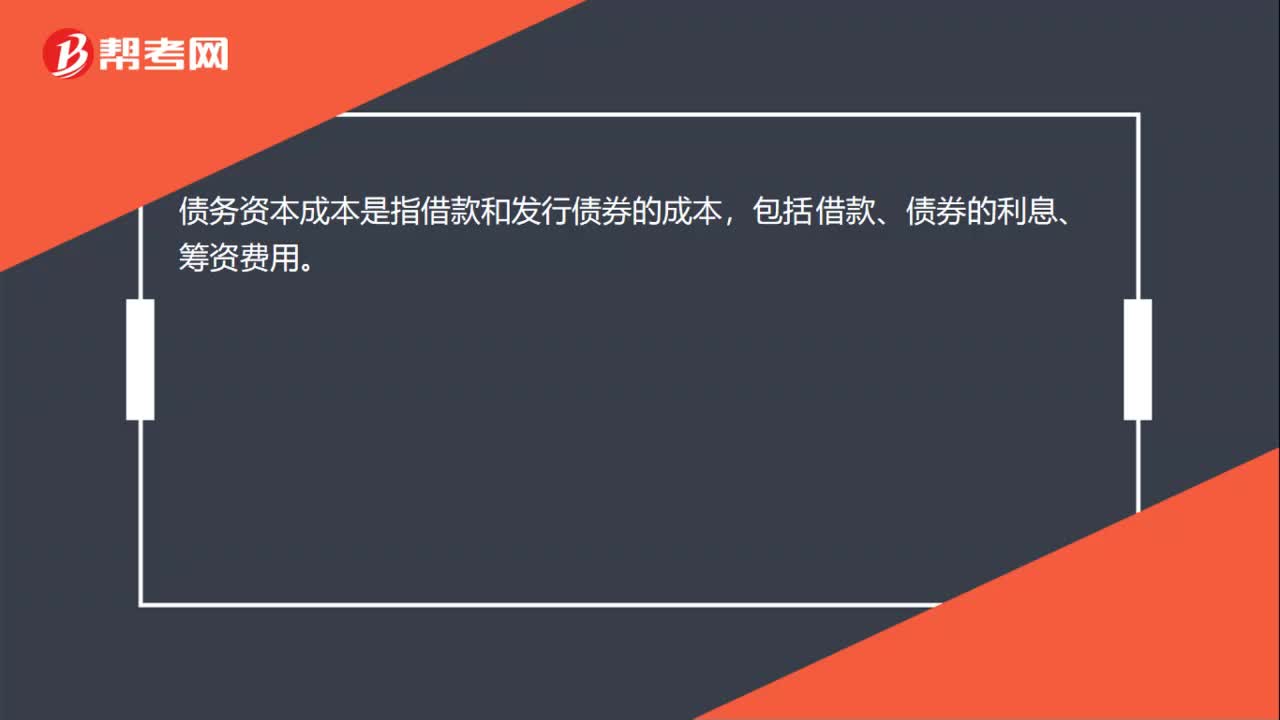

00:21權(quán)益資本成本率是什么?:權(quán)益資本成本率是什么?從財務(wù)管理學(xué)的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。

02:27

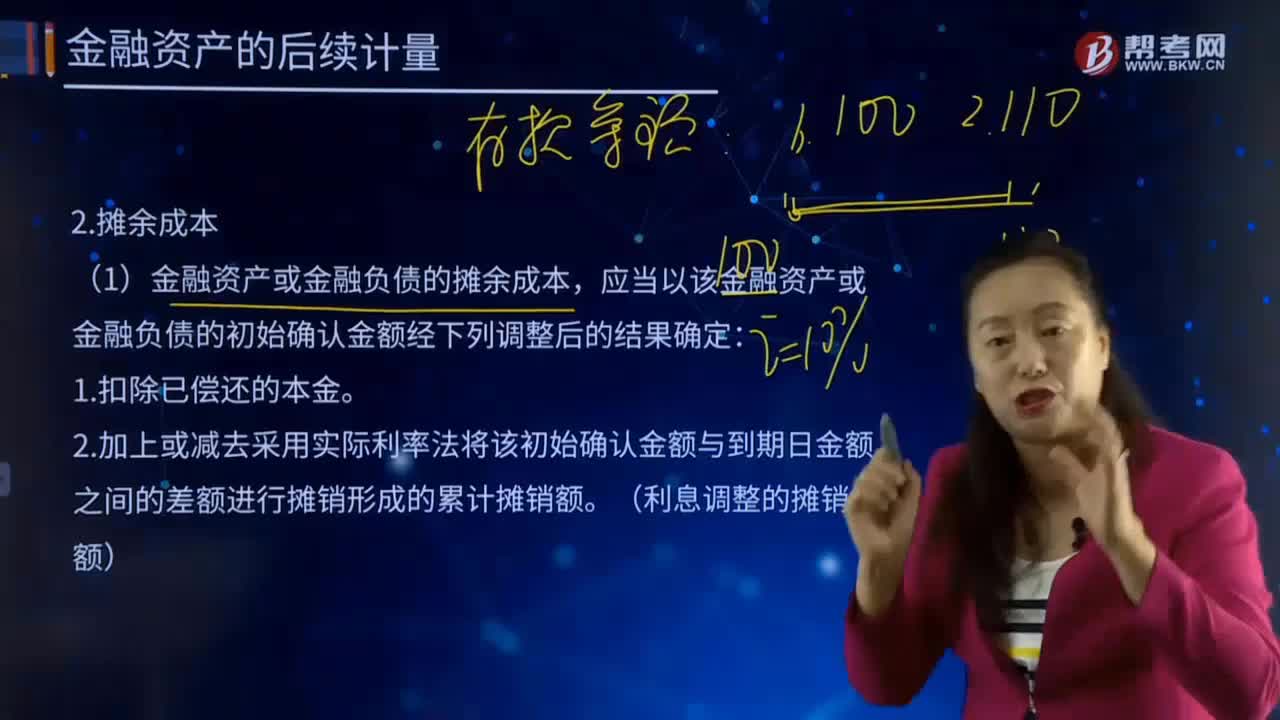

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負(fù)債進(jìn)行的新起點計量,不僅要對資產(chǎn)和負(fù)債的價值變動進(jìn)行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負(fù)債的攤余成本。

00:31

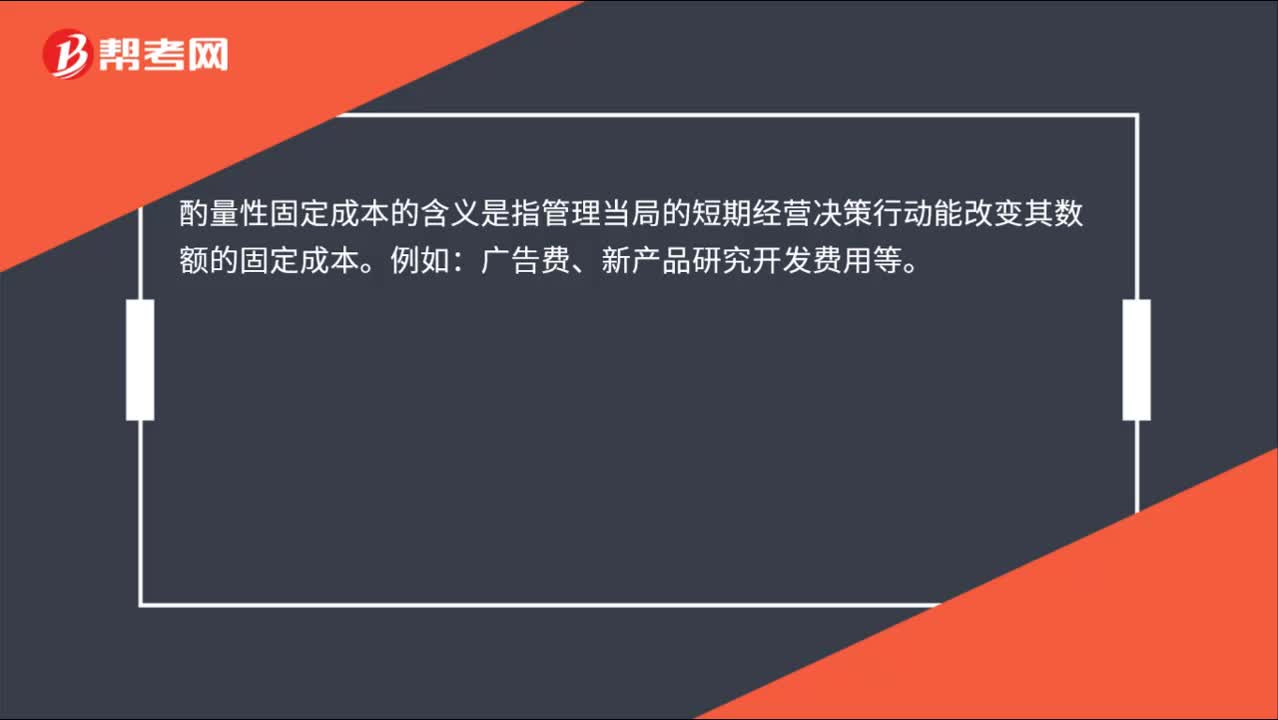

00:31酌量性固定成本和酌量性變動成本的區(qū)別是什么?:酌量性固定成本和酌量性變動成本的區(qū)別是什么?一個是固定成本,一個是變動成本。酌量性固定成本就是管理層確定的成本。而酌量性變動成本是確定的銷售收入的百分比,所以銷售收入發(fā)生變化,這個也是跟著變動的。

02:57

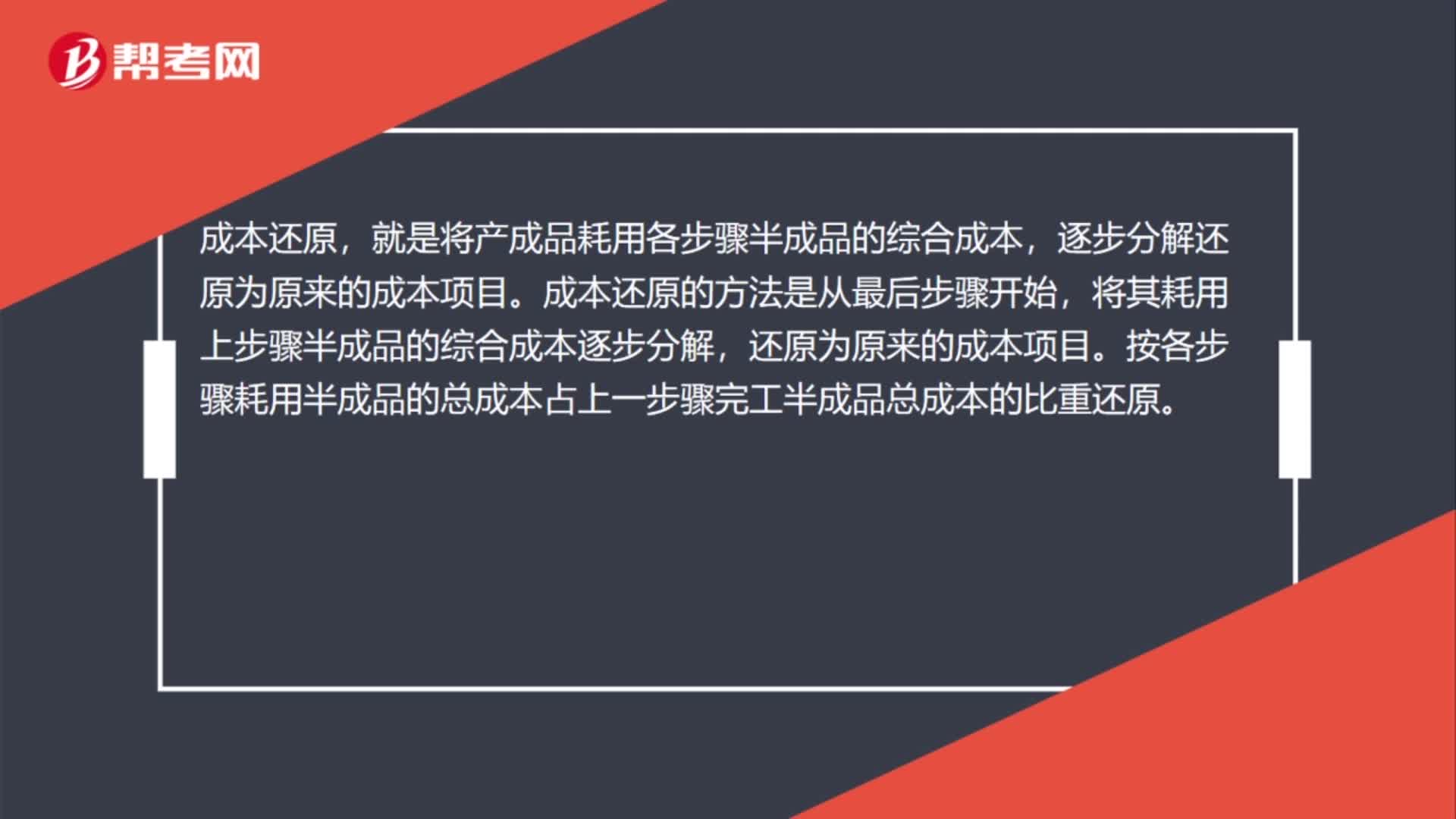

02:57什么是成本還原?:就是將產(chǎn)成品耗用各步驟半成品的綜合成本,將其耗用上步驟半成品的綜合成本逐步分解,按各步驟耗用半成品的總成本占上一步驟完工半成品總成本的比重還原。按本月所生產(chǎn)這種半成品成本結(jié)構(gòu)進(jìn)行還原。成本還原分配率=本月產(chǎn)成品耗用上步驟半成品成本合計本月生產(chǎn)該種半成品成本合計×100%。②計算半成品成本還原,它是用成本還原分配率乘以本月生產(chǎn)該種半成品成本項目的金額。

02:29

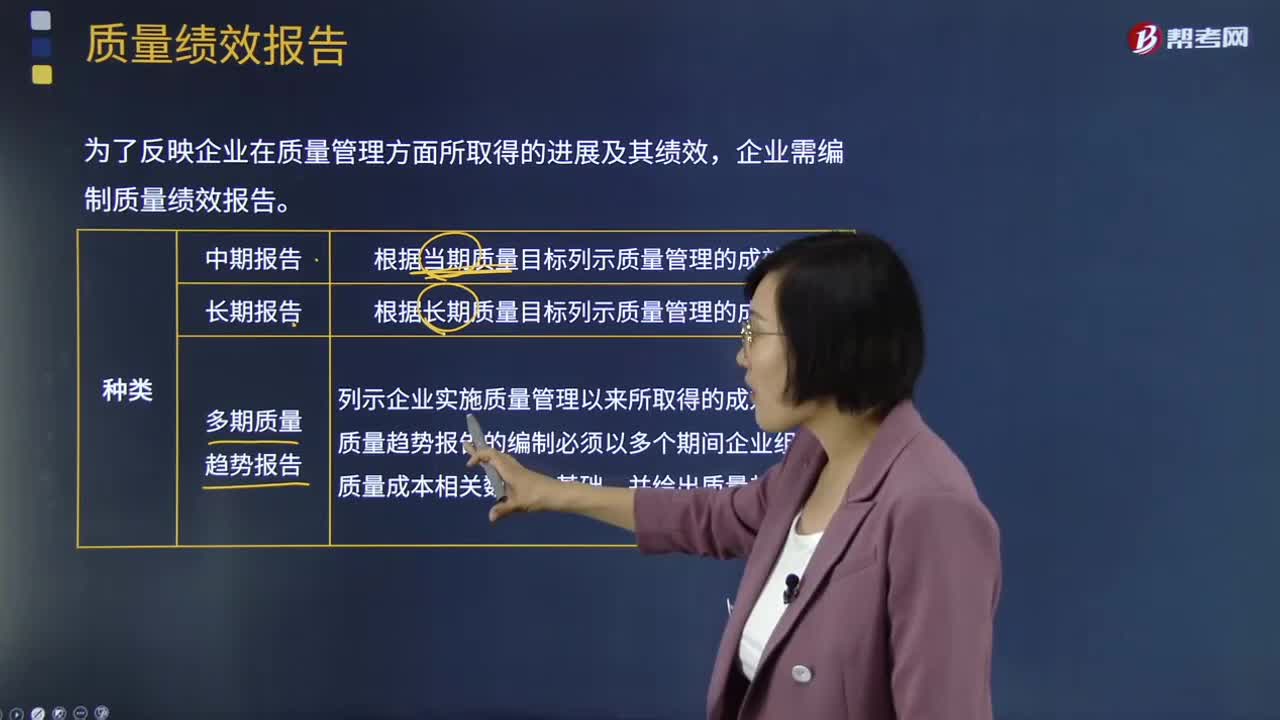

02:29什么是質(zhì)量績效報告?:為了反映企業(yè)在質(zhì)量管理方面所取得的進(jìn)展及其績效,企業(yè)需編制質(zhì)量績效報告。質(zhì)量績效報告一般有中期報告、多期趨勢質(zhì)量報告和長期報告等三種類型。根據(jù)當(dāng)期質(zhì)量目標(biāo)列示質(zhì)量管理的成效。根據(jù)長期質(zhì)量目標(biāo)列示質(zhì)量管理的成效。3、多期趨勢質(zhì)量報告:多期質(zhì)量趨勢報告的編制必須以多個期間企業(yè)組織的質(zhì)量成本相關(guān)數(shù)據(jù)為基礎(chǔ),不論企業(yè)采用何種方式編制質(zhì)量成本報告,中期質(zhì)量績效報告:長期質(zhì)量績效報告:

02:26

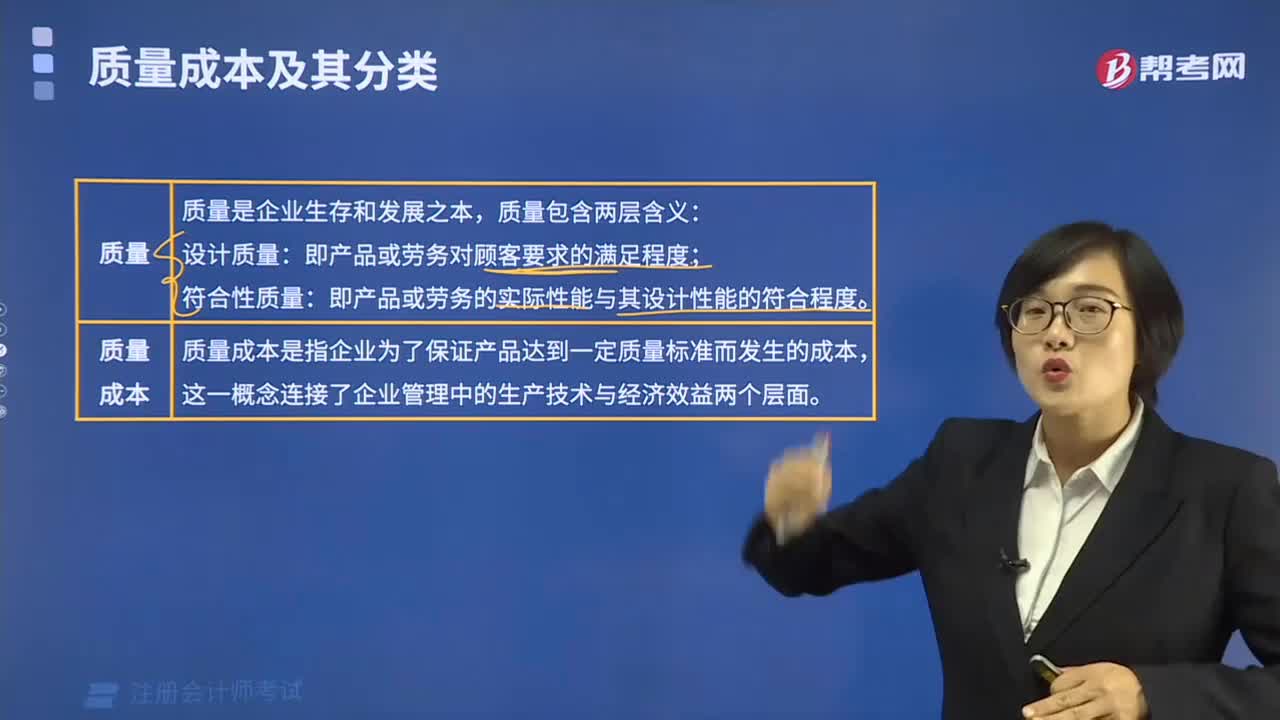

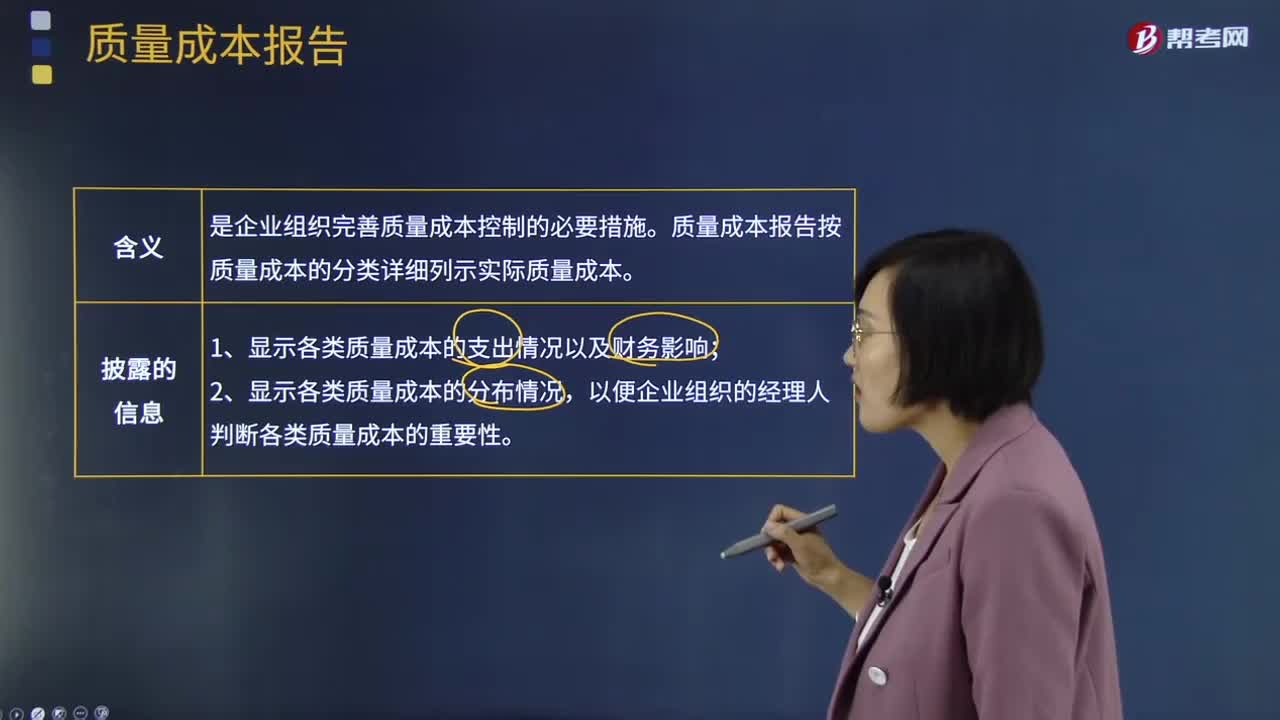

02:26質(zhì)量成本報告是指什么?:質(zhì)量成本報告是指什么?質(zhì)量成本報告是指根據(jù)質(zhì)量成本分析的結(jié)果,質(zhì)量成本報告是企業(yè)組織完善質(zhì)量成本控制的必要措施。質(zhì)量成本報告按質(zhì)量成本的分類詳細(xì)列示實際質(zhì)量成本。1、顯示各類質(zhì)量成本的支出情況以及財務(wù)影響;質(zhì)量成本報告一般有短期質(zhì)量成本報告、多期趨勢質(zhì)量成本報告和長期質(zhì)量成本報告等三種類型。2、多期趨勢質(zhì)量成本報告:3、長期質(zhì)量成本報告:不論企業(yè)采用何種方式編制質(zhì)量成本報告。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

06:03

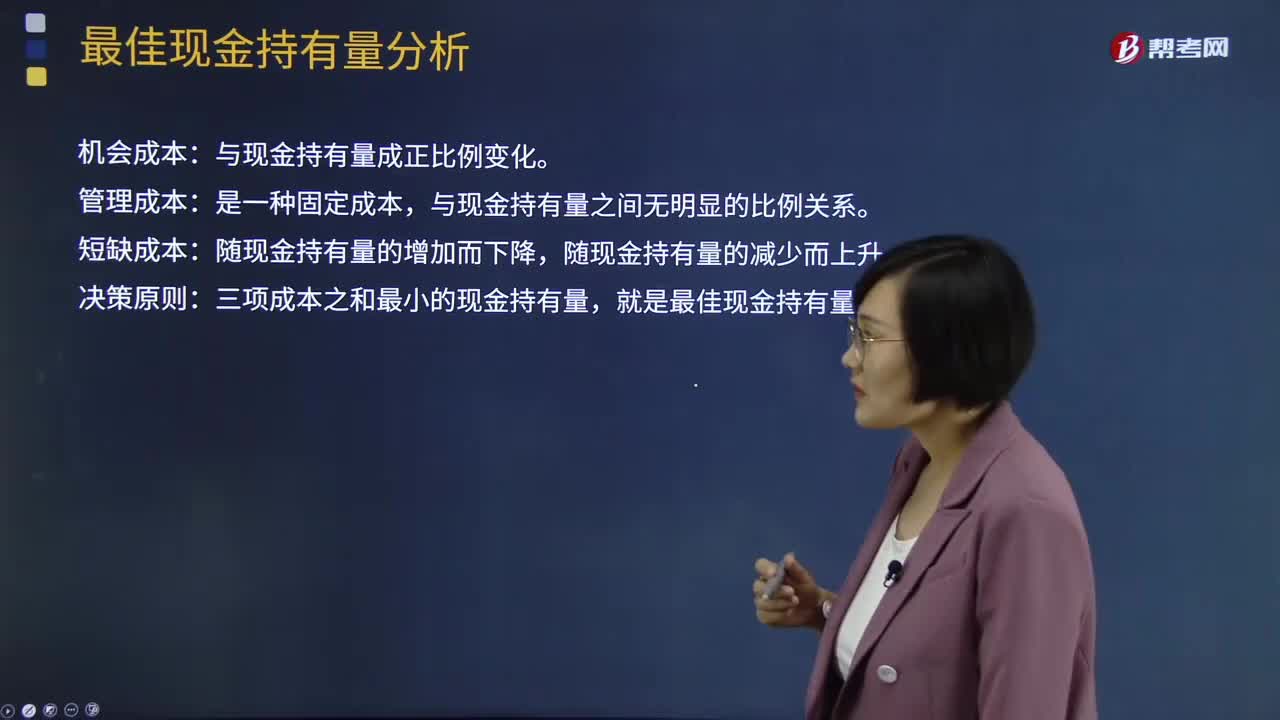

06:03最佳現(xiàn)金持有量的成本分析模式是什么?:最佳現(xiàn)金持有量的成本分析模式是什么?成本分析模式是通過分析持有現(xiàn)金的成本,尋找持有成本最低的現(xiàn)金持有量。三項成本之和最小的現(xiàn)金持有量,【例題·計算分析題】某企業(yè)有四種現(xiàn)金持有方案,它們各自的機(jī)會成本、管理成本、短缺成本如表所示。機(jī)會成本率即該企業(yè)的資本收益率為12%。故丙方案75 000元是該企業(yè)的最佳現(xiàn)金持有量。【2016年注冊會計師考試真題】企業(yè)采用成本分析模式管理現(xiàn)金。

05:53

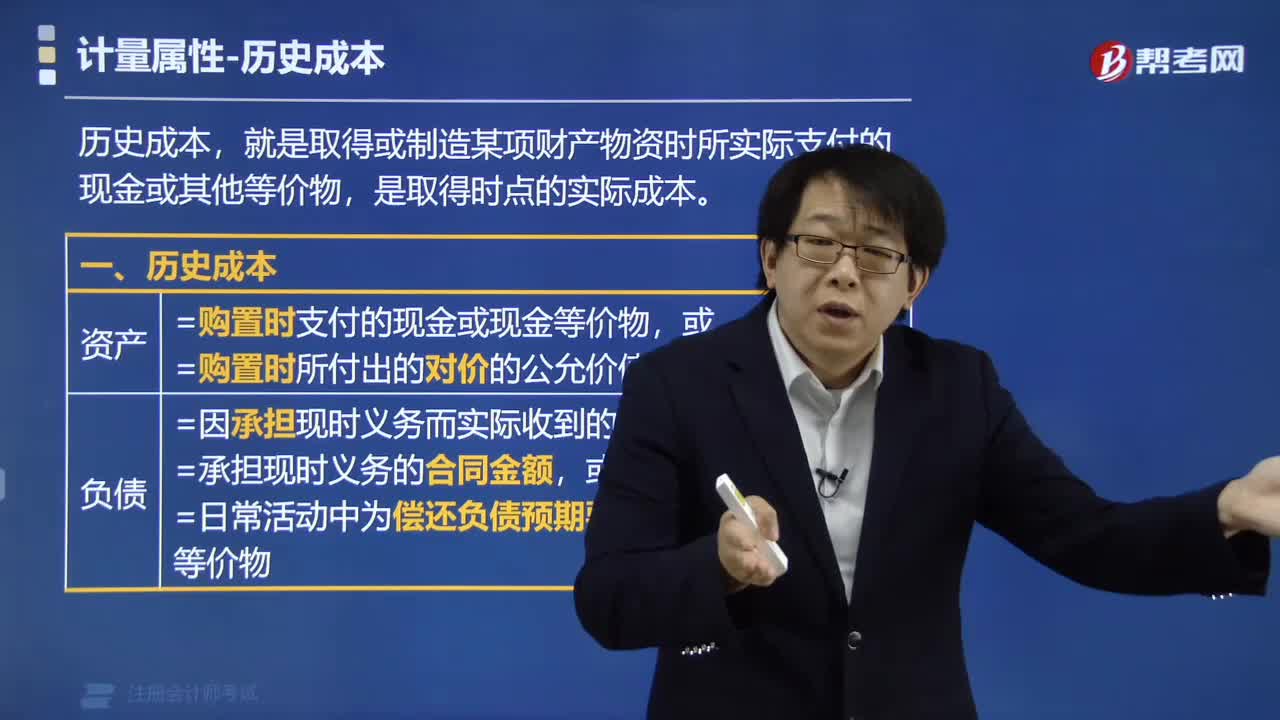

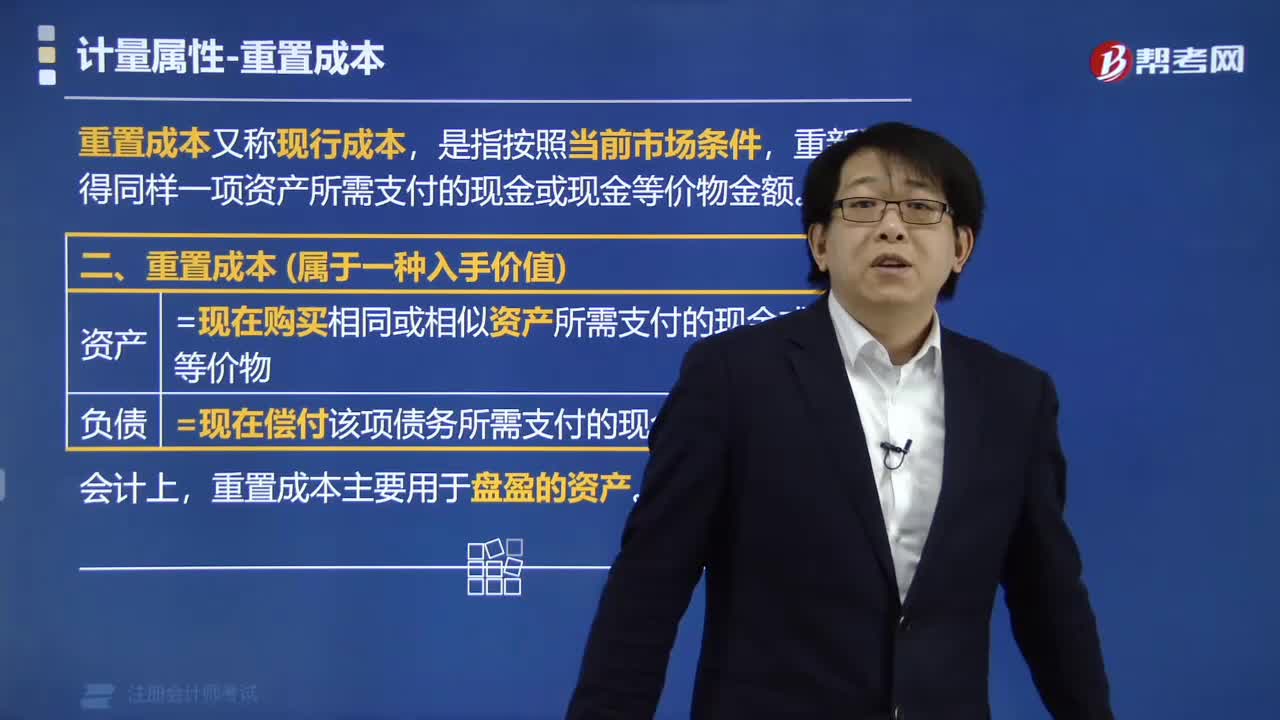

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進(jìn)行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進(jìn)行未來預(yù)測的一個基礎(chǔ)。

00:27

00:27營業(yè)成本是什么?:營業(yè)成本是什么?營業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的可歸屬于產(chǎn)品成本、勞務(wù)成本等的費用,應(yīng)當(dāng)在確認(rèn)產(chǎn)品銷售收入、勞務(wù)收入等時,將已銷售產(chǎn)品、已提供勞務(wù)的成本等計入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日