下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:23

05:23商譽(yù)減值測試的方法與會計(jì)處理的內(nèi)容分別是什么?:則需要合理估計(jì)該項(xiàng)資產(chǎn)的可收回金額。商譽(yù)=投資成本—被投資方可辨認(rèn)凈資產(chǎn)公允價值的份額,計(jì)算可收回金額(這里的可收回金額代表的是含商譽(yù)的凈資產(chǎn)的可收回金額)。②再計(jì)算分?jǐn)偵套u(yù)后資產(chǎn)組(即子公司)的全部賬面價值=子公司可辨認(rèn)資產(chǎn)賬面價值+子公司全部商譽(yù)。以確定包括商譽(yù)的資產(chǎn)組是否發(fā)生了減值,則將商譽(yù)減值損失在母公司和少數(shù)股東之間按投資比例進(jìn)行分?jǐn)偂?/p>

02:51

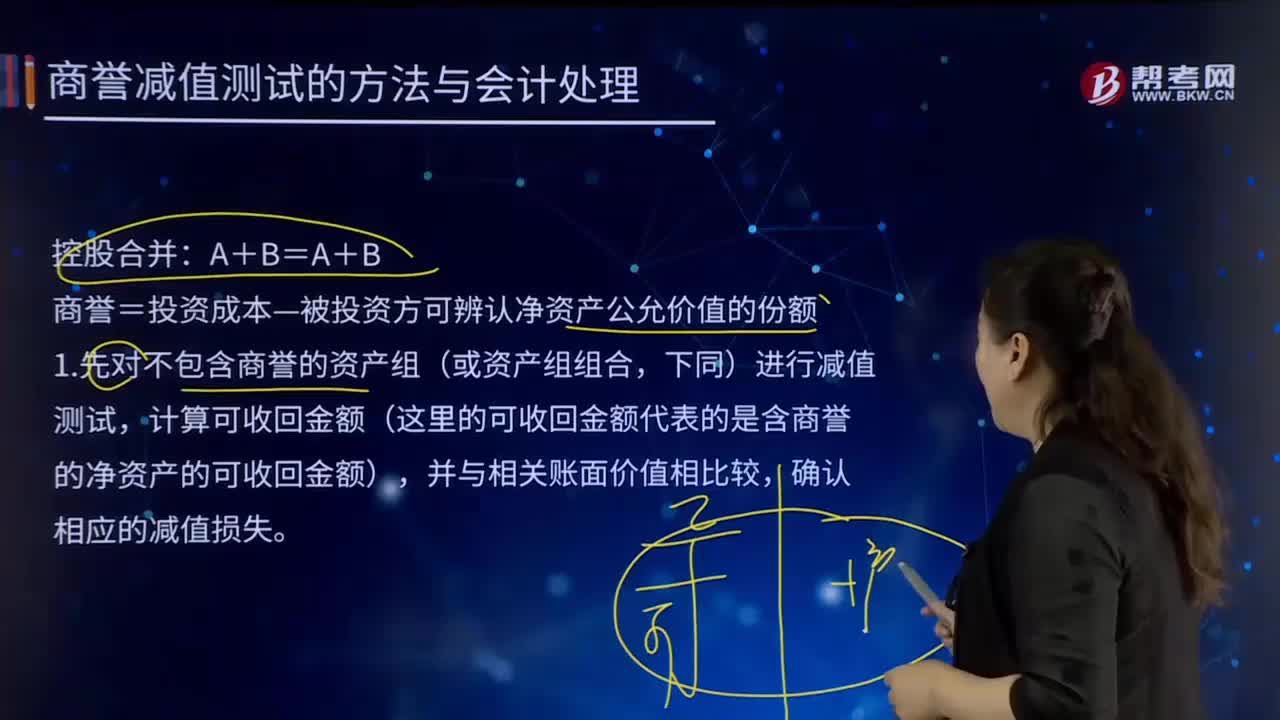

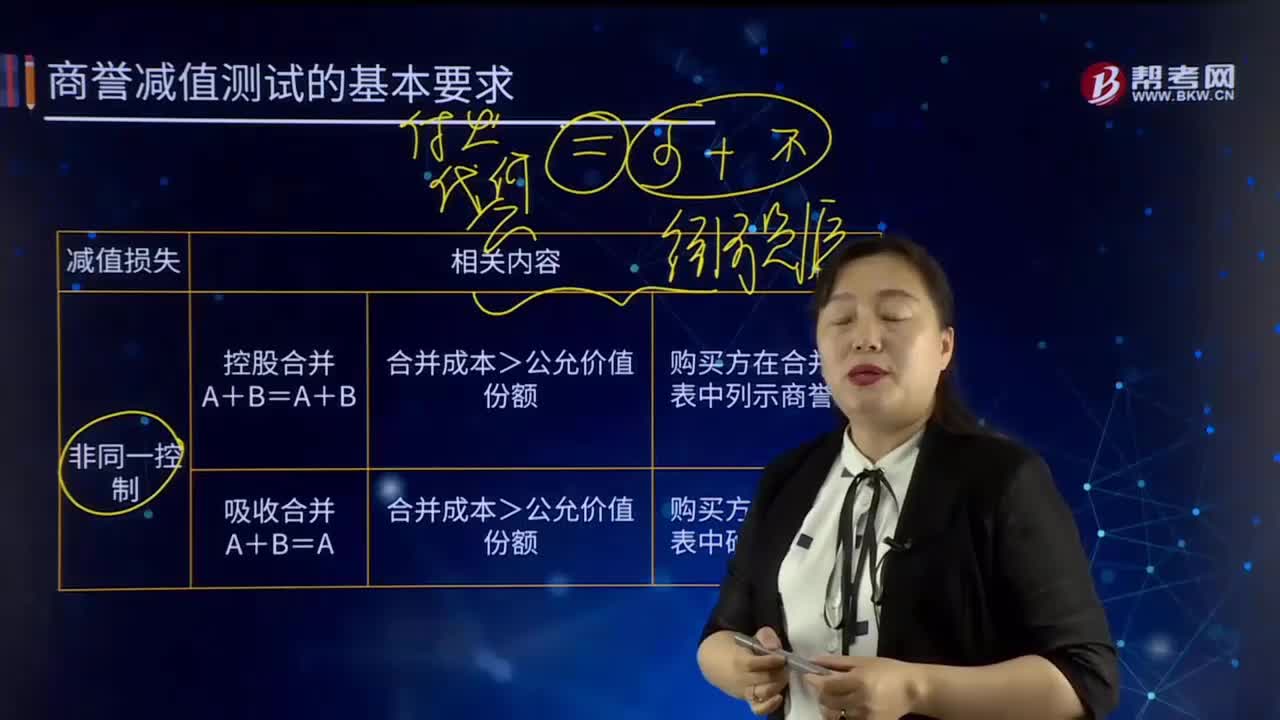

02:51商譽(yù)減值測試的基本要求是什么?:商譽(yù)減值測試的基本要求是什么?所以商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試。相關(guān)的資產(chǎn)組或者資產(chǎn)組組合應(yīng)當(dāng)是能夠從企業(yè)合并的協(xié)同效應(yīng)中受益的資產(chǎn)組或者資產(chǎn)組組合,為了進(jìn)行商譽(yù)減值測試,因企業(yè)合并形成的商譽(yù)的賬面價值,應(yīng)當(dāng)自購買日起按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組;應(yīng)當(dāng)將商譽(yù)分?jǐn)傊料嚓P(guān)的資產(chǎn)組組合。2.商譽(yù)的減值測試思路,商譽(yù)的價值也應(yīng)分?jǐn)偟礁鱾€資產(chǎn)組或資產(chǎn)組組合的賬面價值中。

05:43

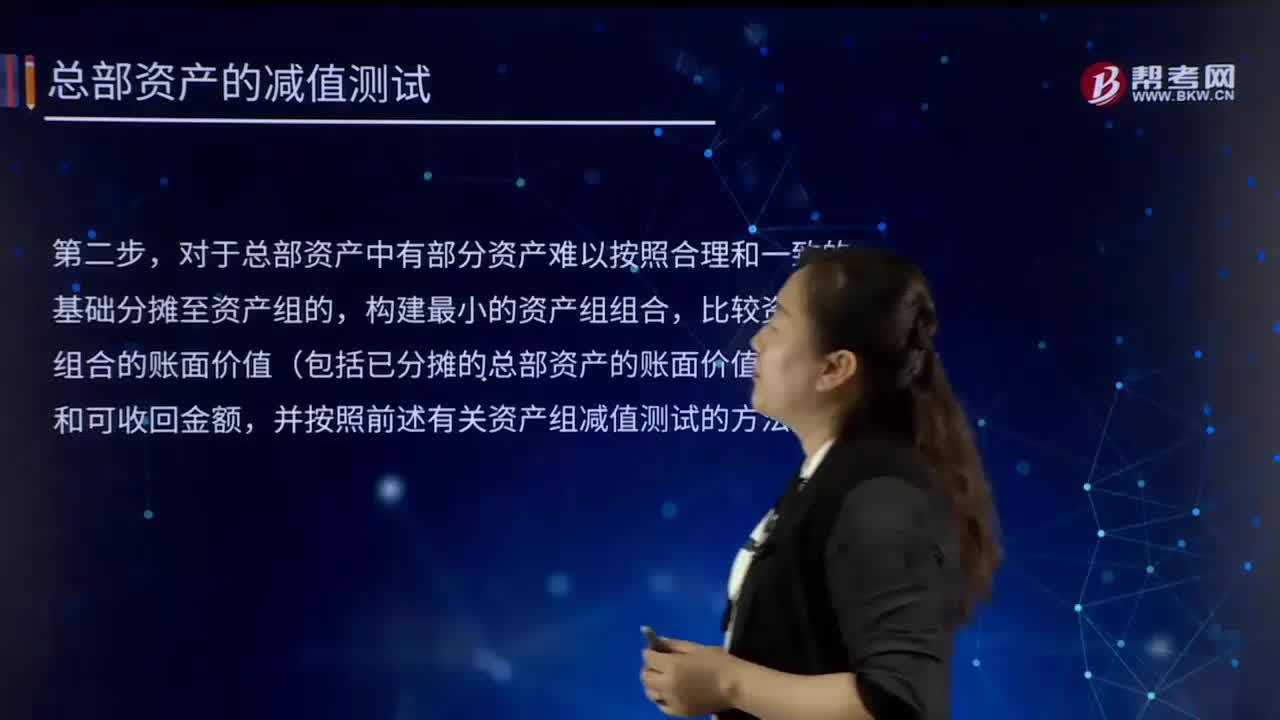

05:43總部資產(chǎn)減值測試有那哪些步驟?:總部資產(chǎn)的顯著特征是難以脫離其他資產(chǎn)或者資產(chǎn)組產(chǎn)生獨(dú)立的現(xiàn)金流入,其賬面價值也難以完全歸屬于某一資產(chǎn)組。總部資產(chǎn)通常難以單獨(dú)進(jìn)行減值測試,企業(yè)應(yīng)當(dāng)計(jì)算確定該總部資產(chǎn)所歸屬的資產(chǎn)組或者資產(chǎn)組組合的可收回金額,對于總部資產(chǎn)能夠按照合理和一致的基礎(chǔ)分?jǐn)傊料嚓P(guān)資產(chǎn)組的部分,再比較分?jǐn)偤蟮馁Y產(chǎn)組的賬面價值和可收回金額,對于總部資產(chǎn)中有部分資產(chǎn)難以按照合理和一致的基礎(chǔ)分?jǐn)傊临Y產(chǎn)組的。

00:56

00:56什么是總部資產(chǎn)?:什么是總部資產(chǎn)?總部資產(chǎn)包括企業(yè)集團(tuán)或其事業(yè)部的辦公樓、電子數(shù)據(jù)處理設(shè)備、研發(fā)中心等資產(chǎn)。總部資產(chǎn)通常難以單獨(dú)進(jìn)行減值測試,需要結(jié)合其他資產(chǎn)組或者資產(chǎn)組組合進(jìn)行。總部資產(chǎn)和資產(chǎn)組組合不是一個概念:企業(yè)總部資產(chǎn)包括企業(yè)集團(tuán)或其事業(yè)部的辦公樓、電子數(shù)據(jù)處理設(shè)備等資產(chǎn)。總部資產(chǎn)的顯著特征是難以脫離其他資產(chǎn)或者資產(chǎn)組產(chǎn)生獨(dú)立的現(xiàn)金流入,而且其賬面價值難以完全歸屬于某一資產(chǎn)組。

09:22

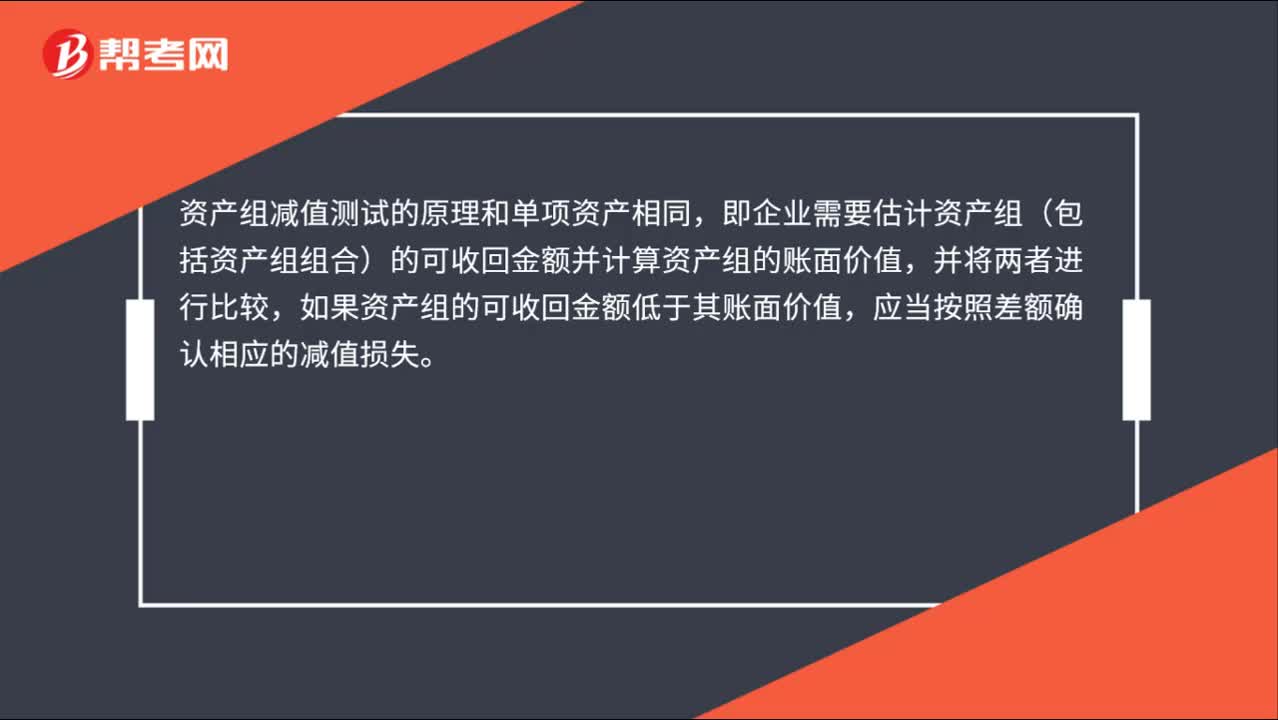

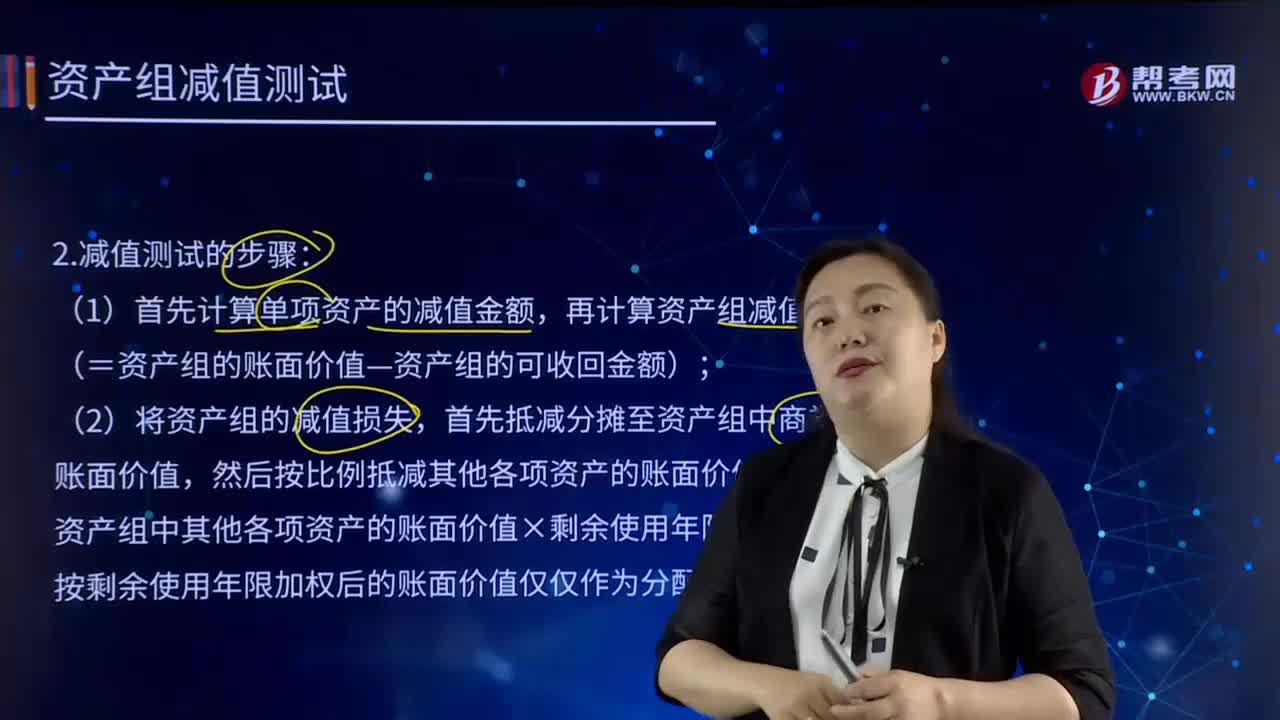

09:22減值測試的步驟有哪些?:(1)首先計(jì)算單項(xiàng)資產(chǎn)的減值金額,再計(jì)算資產(chǎn)組減值損失(=資產(chǎn)組的賬面價值—資產(chǎn)組的可收回金額);然后按比例抵減其他各項(xiàng)資產(chǎn)的賬面價值(根據(jù)資產(chǎn)組中其他各項(xiàng)資產(chǎn)的賬面價值×剩余使用年限為權(quán)重,按剩余使用年限加權(quán)后的賬面價值僅僅作為分配依據(jù)而已),估計(jì)A機(jī)器的公允價值減去處置費(fèi)用后的凈額為150 000元(A機(jī)器計(jì)提減值準(zhǔn)備的上限是50 000元)。

04:31

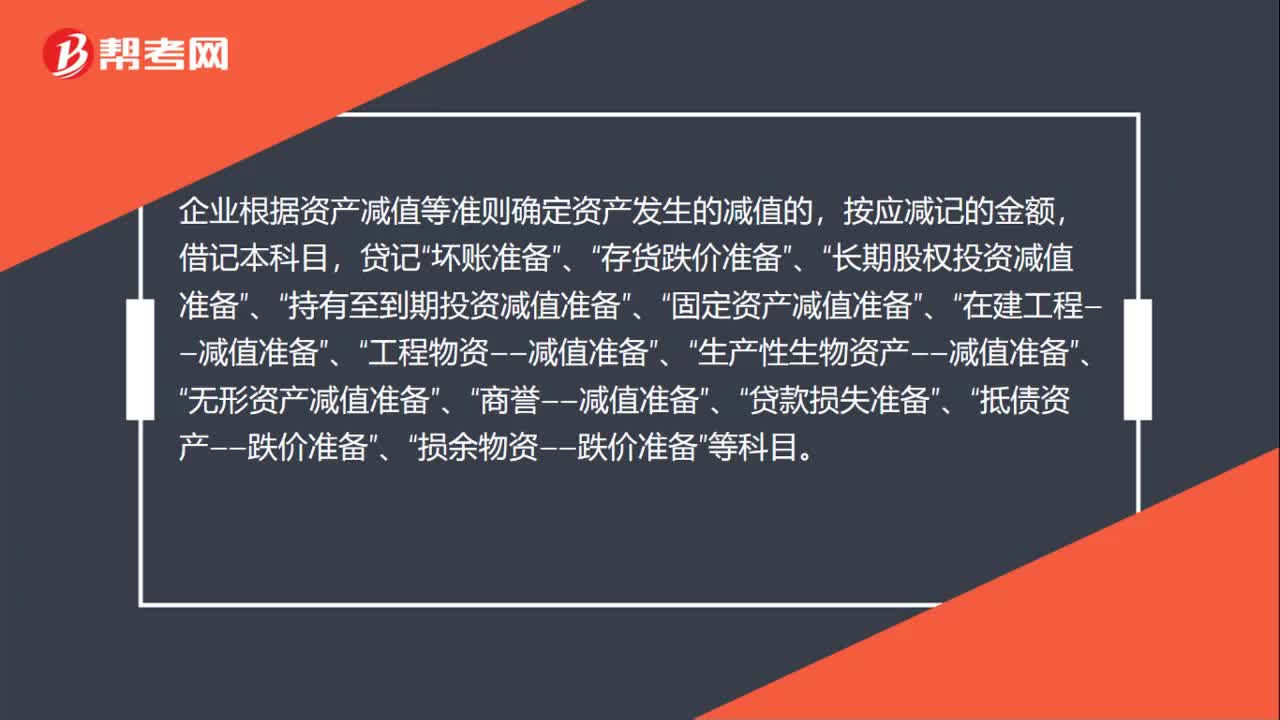

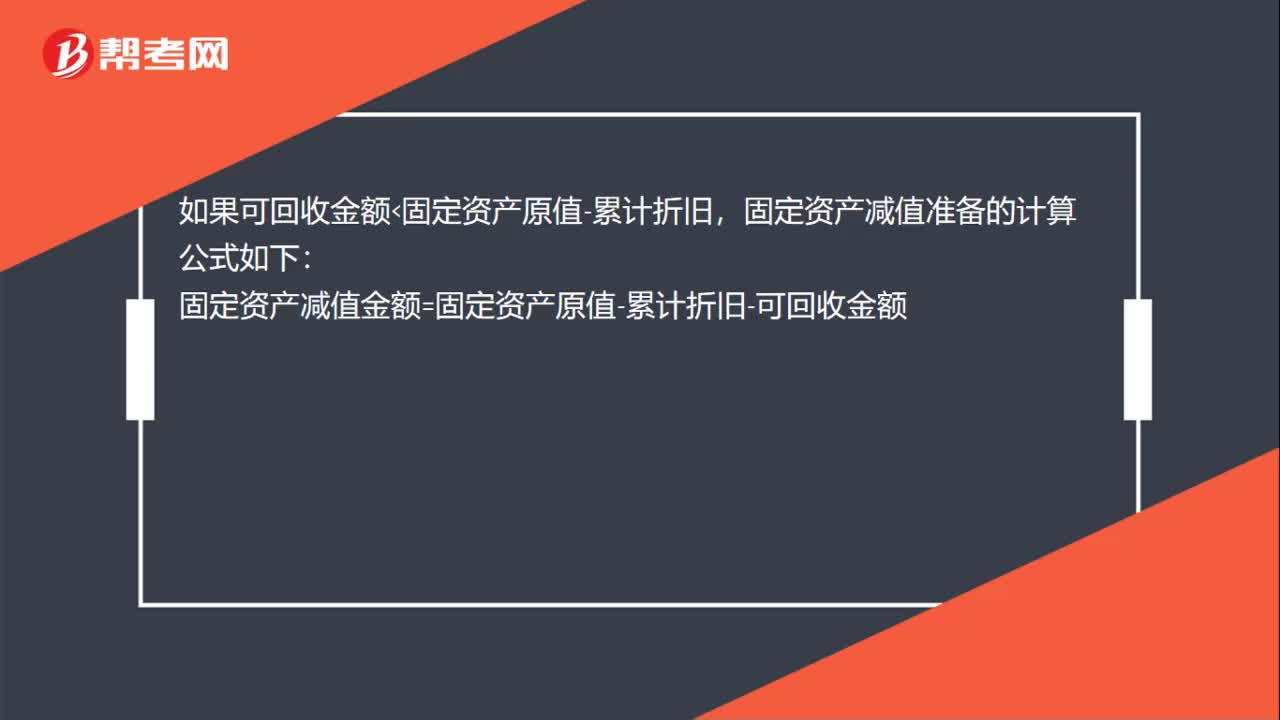

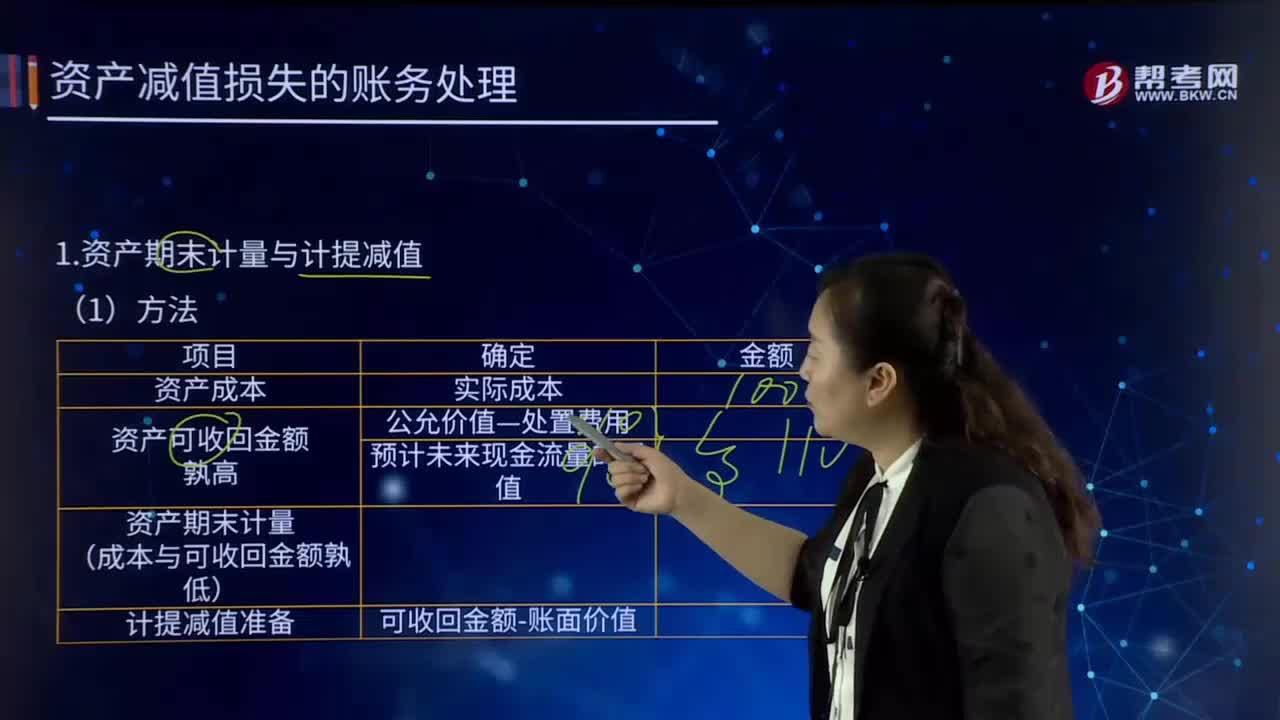

04:31資產(chǎn)減值損失的賬務(wù)處理是怎樣的?:資產(chǎn)減值損失的賬務(wù)處理是怎樣的?資產(chǎn)期末計(jì)量與計(jì)提減值:計(jì)提減值準(zhǔn)備:(2)資產(chǎn)減值損失會計(jì)處理,固定資產(chǎn)減值準(zhǔn)備:無形資產(chǎn)減值準(zhǔn)備:長期股權(quán)投資減值準(zhǔn)備,投資性房地產(chǎn)減值準(zhǔn)備,商譽(yù)減值準(zhǔn)備等,XYZ公司應(yīng)確認(rèn)的船舶減值損失為5 035萬元,資產(chǎn)減值損失50 350 000,固定資產(chǎn)減值準(zhǔn)備50 350 000,甲公司對該項(xiàng)專利技術(shù)應(yīng)當(dāng)確認(rèn)的資產(chǎn)減值損失為()萬元

01:26

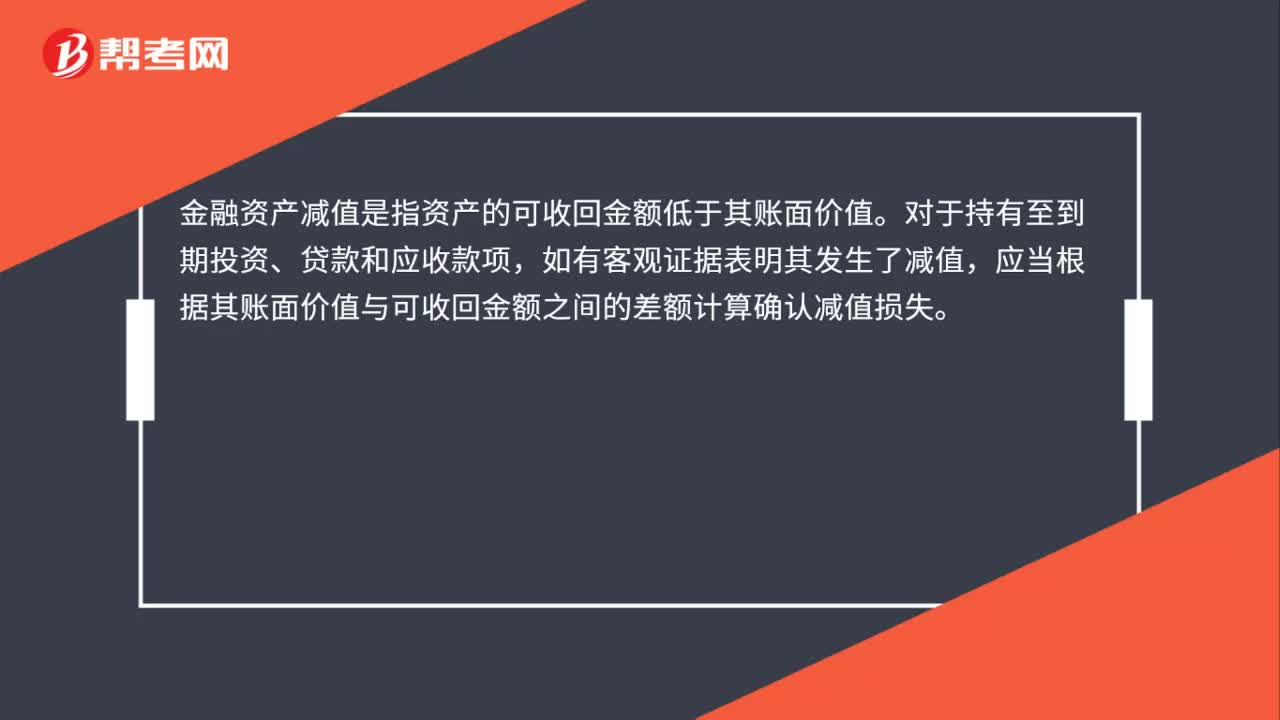

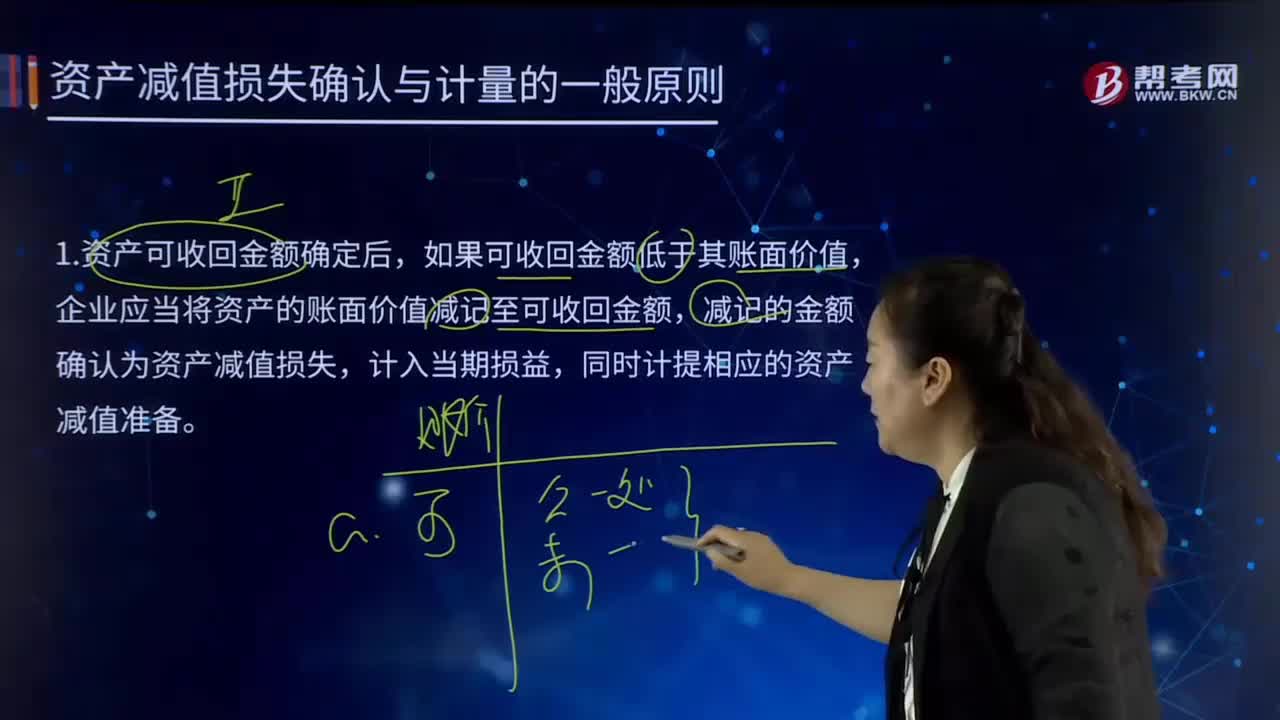

01:26資產(chǎn)減值損失確認(rèn)與計(jì)量的一般原則是什么?:資產(chǎn)減值損失確認(rèn)與計(jì)量的一般原則是什么?資產(chǎn)可收回金額確定后,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)攤銷)和累計(jì)減值準(zhǔn)備后的金額,(二)確認(rèn)減值損失后折舊攤銷的會計(jì)處理,資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者攤銷費(fèi)用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整。

09:08

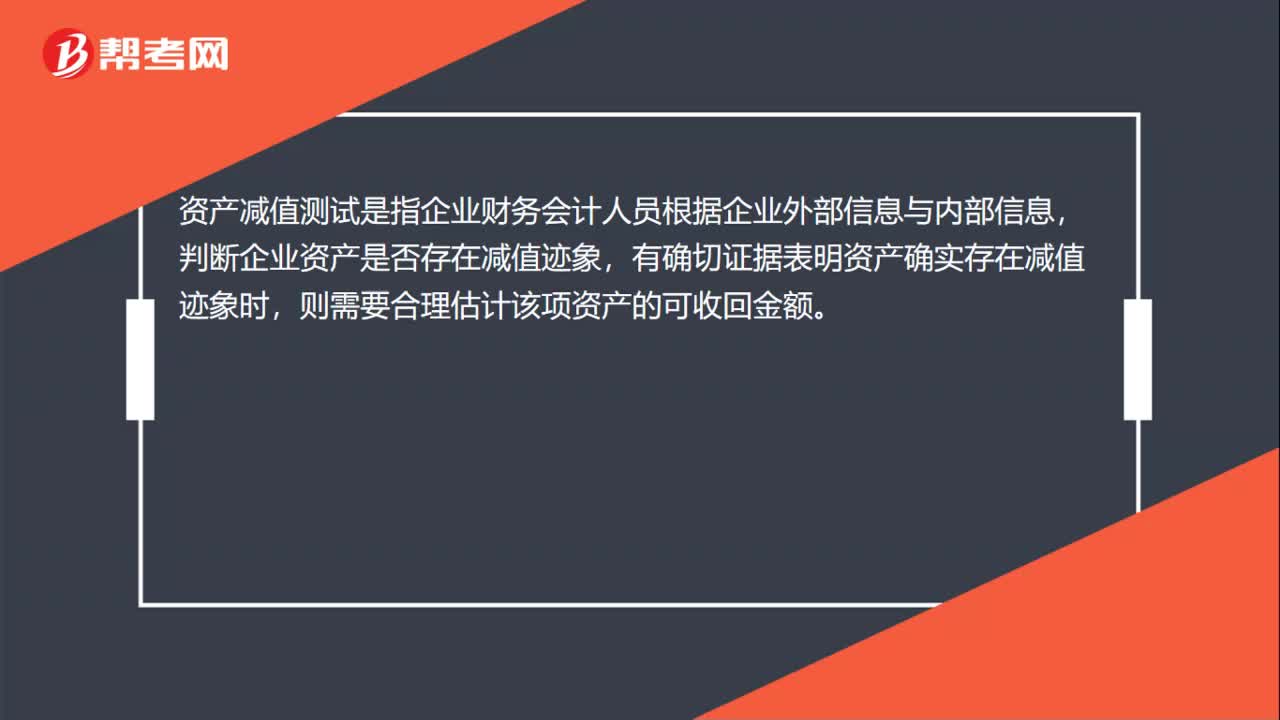

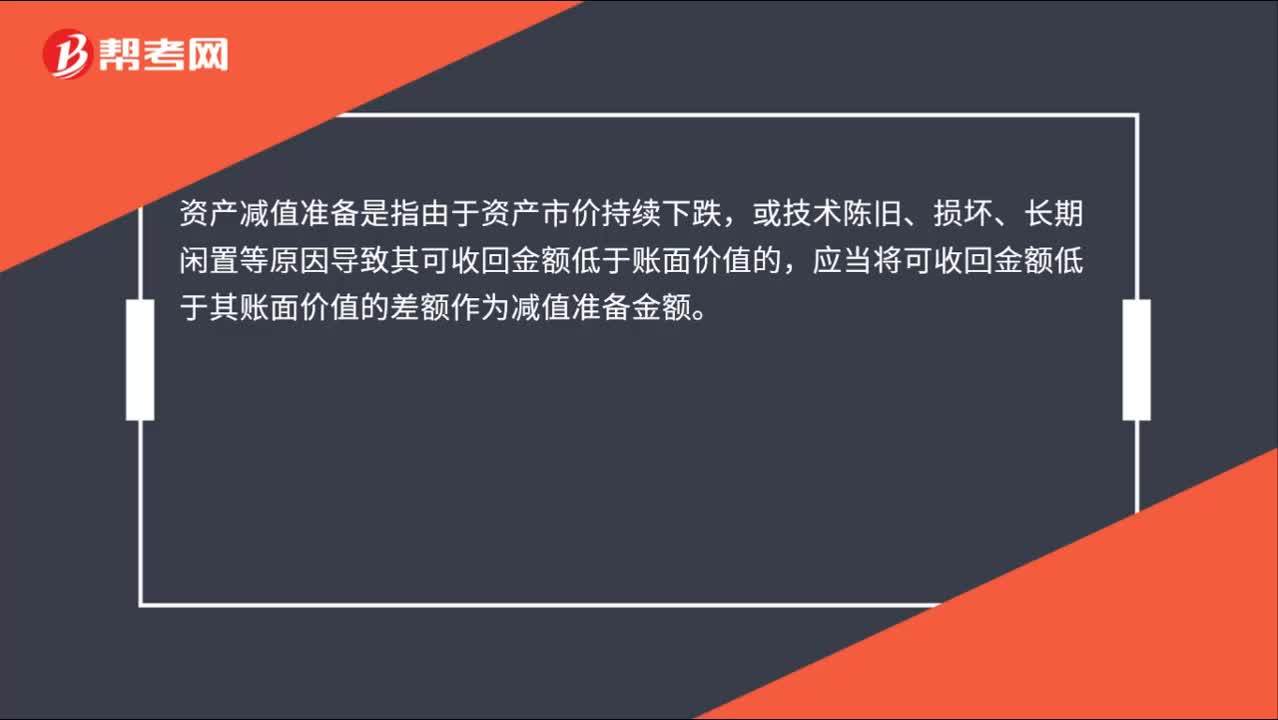

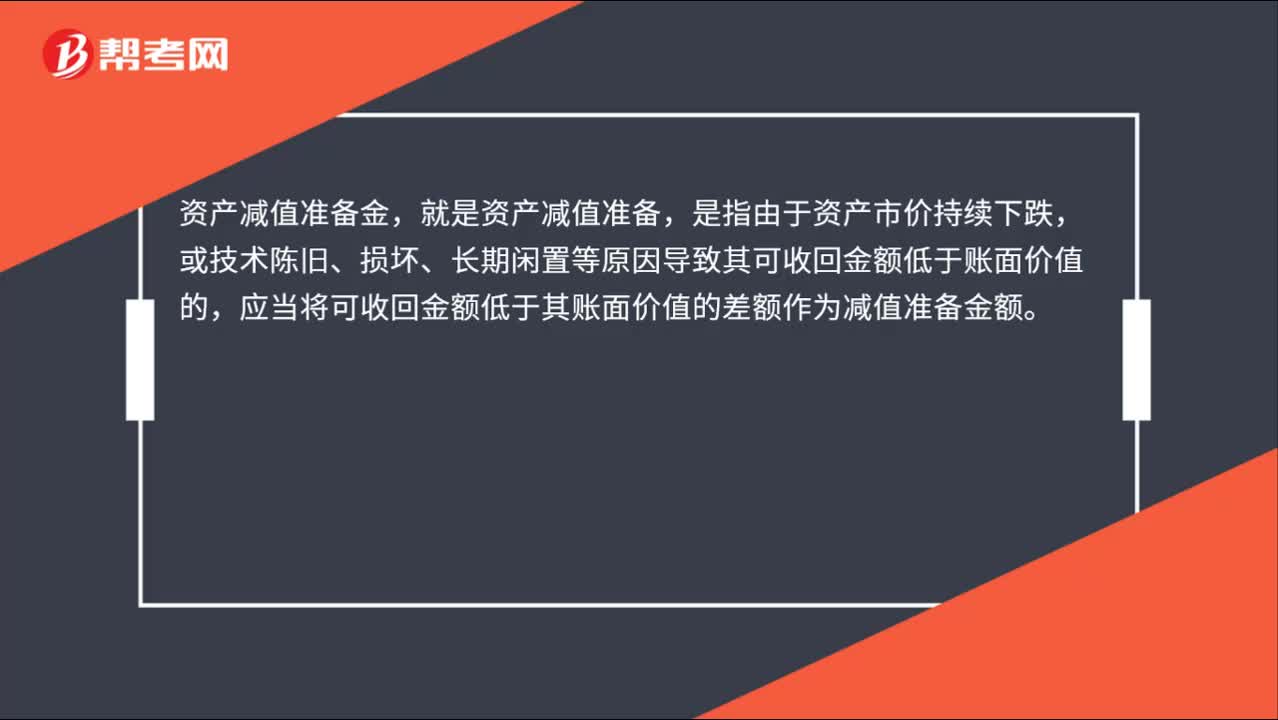

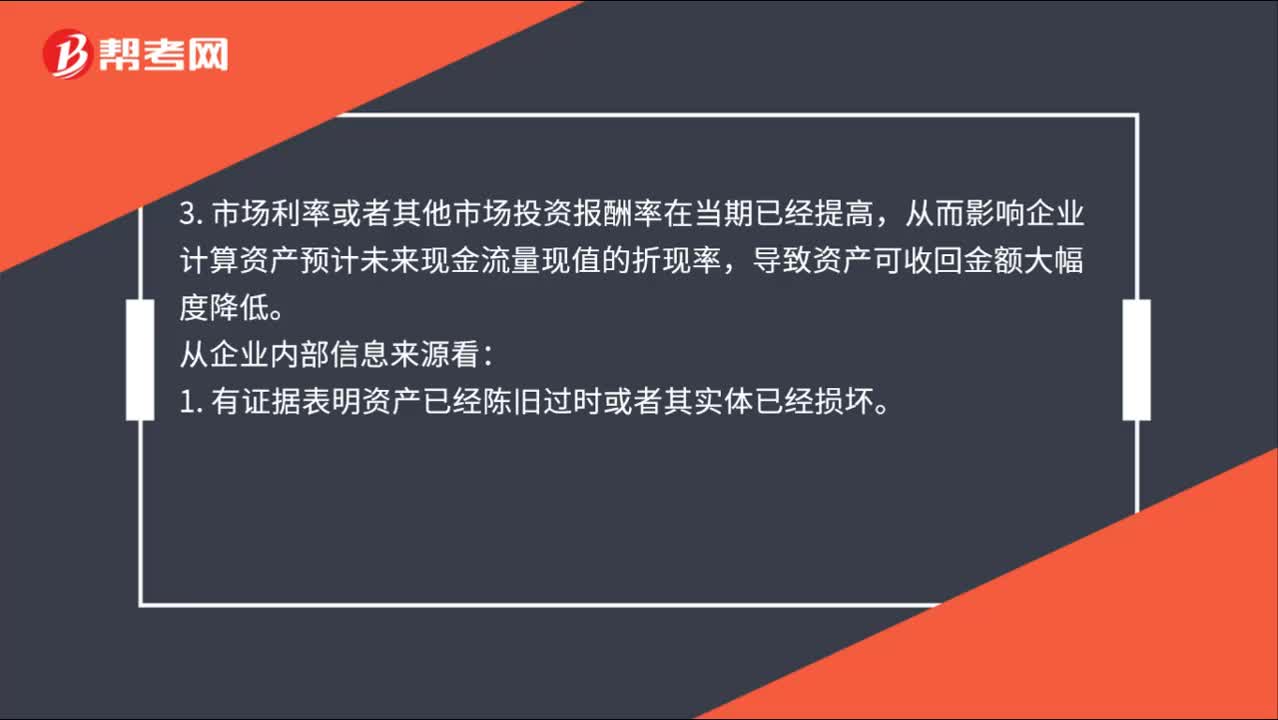

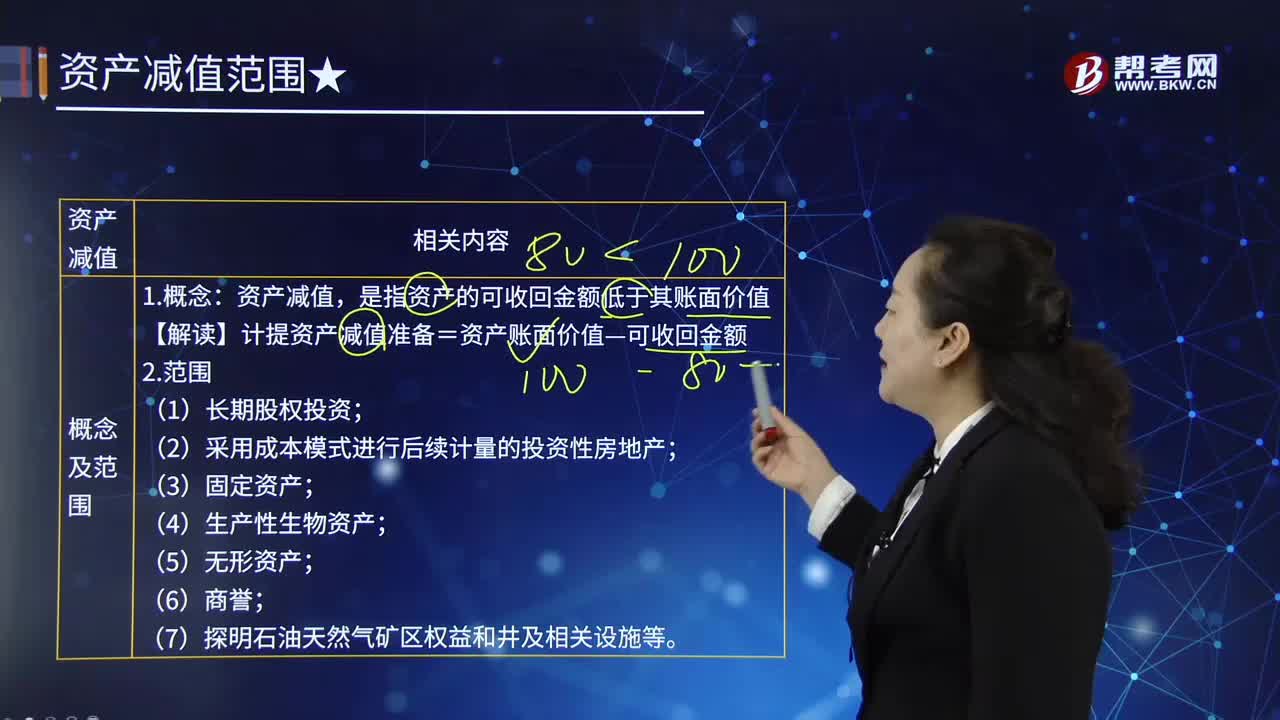

09:08資產(chǎn)減值概念及范圍與減值的跡象與測試的內(nèi)容分別是什么?:資產(chǎn)減值概念及范圍與減值的跡象與測試的內(nèi)容分別是什么?一、資產(chǎn)減值概念及范圍:資產(chǎn)減值;【解讀】計(jì)提資產(chǎn)減值準(zhǔn)備=資產(chǎn)賬面價值—可收回金額;(2)采用成本模式計(jì)量的投資性房地產(chǎn)——投資性房地產(chǎn)減值準(zhǔn)備;資產(chǎn)減值損失(損益類科目,××資產(chǎn)減值準(zhǔn)備(資產(chǎn)類科目。【注意2】當(dāng)該資產(chǎn)處置時應(yīng)結(jié)轉(zhuǎn)(沖賬)××資產(chǎn)減值準(zhǔn)備賬戶;資產(chǎn)減值損失一經(jīng)確認(rèn)【例題?多選題】下列各項(xiàng)已計(jì)提的資產(chǎn)減值準(zhǔn)備

00:31

00:31資產(chǎn)減值損失屬于什么類型的科目?:資產(chǎn)減值損失屬于什么類型的科目?資產(chǎn)減值損失屬于損益類科目。資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負(fù)債表日,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計(jì)提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。

00:37

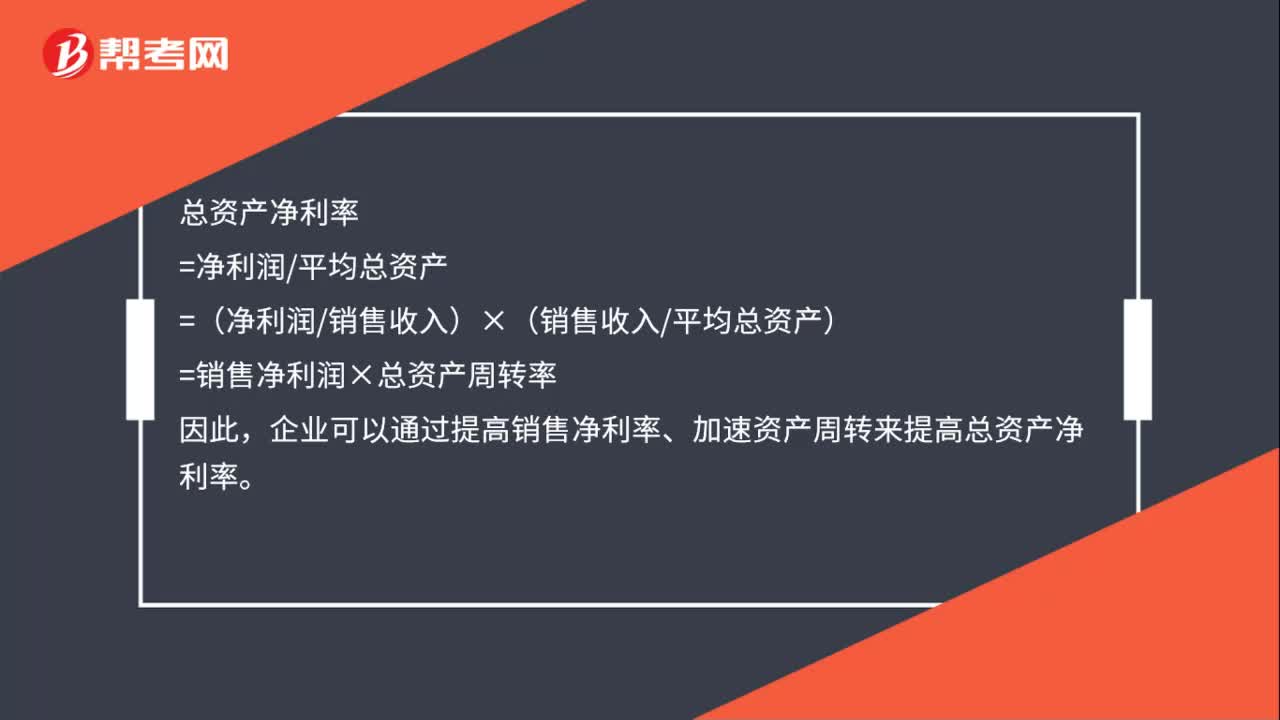

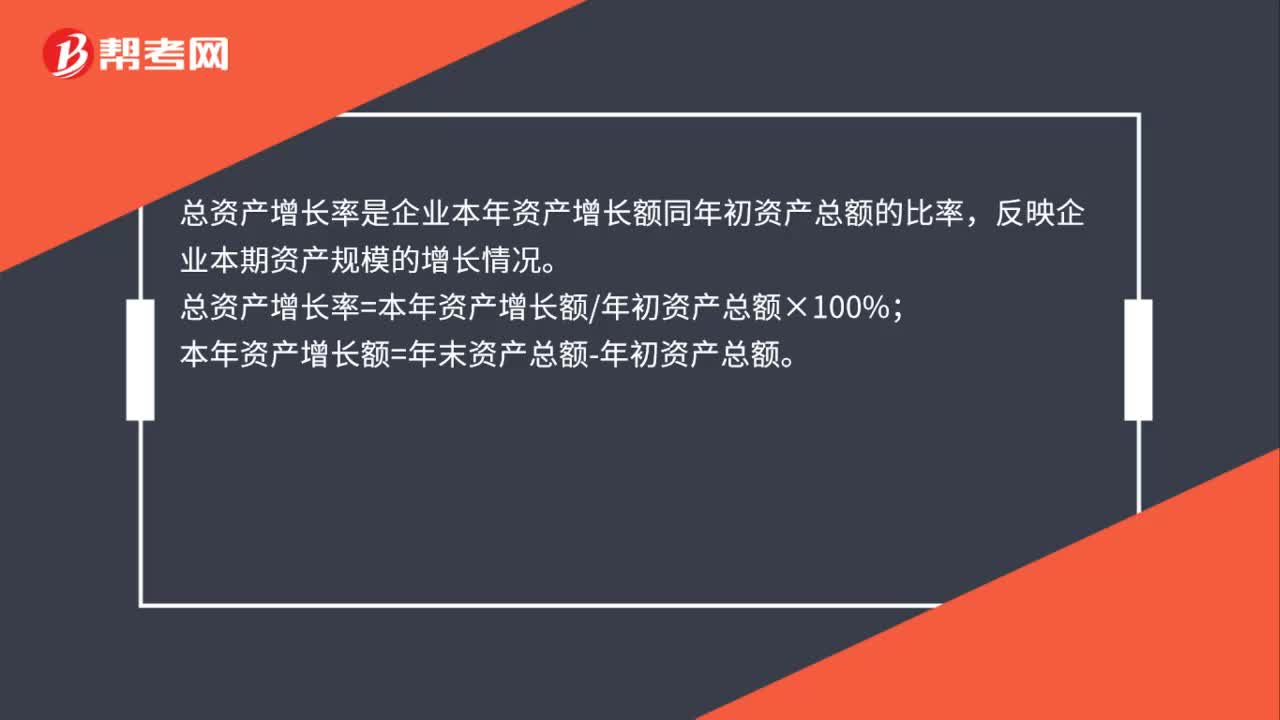

00:37年末資產(chǎn)總額是什么?:年末資產(chǎn)總額是什么?年末資產(chǎn)總額就是指財務(wù)會計(jì)上的每年年末的資產(chǎn)價值,資產(chǎn)總額是指企業(yè)資產(chǎn)負(fù)債表的資產(chǎn)總計(jì)項(xiàng)。公司過去的交易、事項(xiàng)形成并由企業(yè)擁有或控制的資源,資產(chǎn)總額即是指企業(yè)擁有或控制的全部資產(chǎn),這些資產(chǎn)包括流動資產(chǎn)、長期投資、固定資產(chǎn)、無形及遞延資產(chǎn)、其他長期資產(chǎn)等。

00:20

00:20存貨減值測試審計(jì)工作底稿初稿是可以刪除么?:初稿、草稿、作廢稿都是可以刪除的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日