下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

存貨減值測試審計工作底稿初稿是可以刪除么?

初稿、草稿、作廢稿都是可以刪除的。

20200711160919439.jpg)

00:26

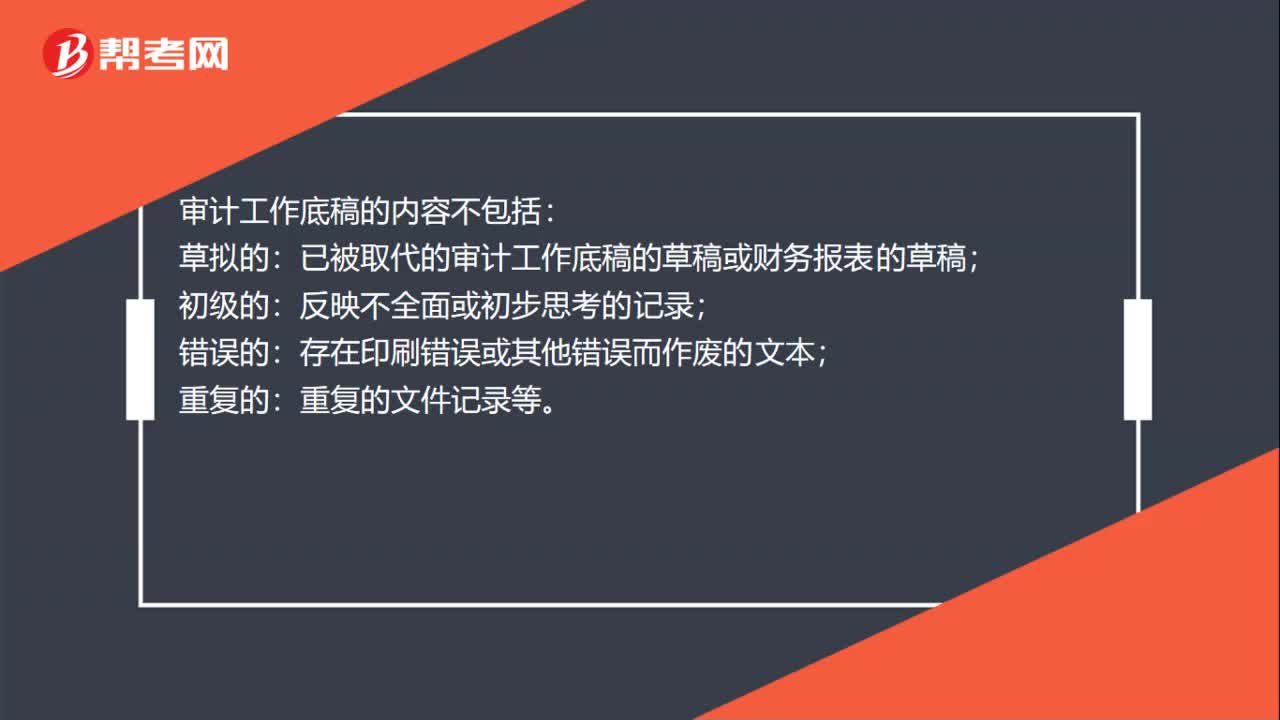

00:26審計工作底稿的內(nèi)容不包括哪些?:審計工作底稿的內(nèi)容不包括:草擬的:已被取代的審計工作底稿的草稿或財務報表的草稿;初級的:反映不全面或初步思考的記錄;錯誤的:存在印刷錯誤或其他錯誤而作廢的文本;重復的:重復的文件記錄等。

01:15

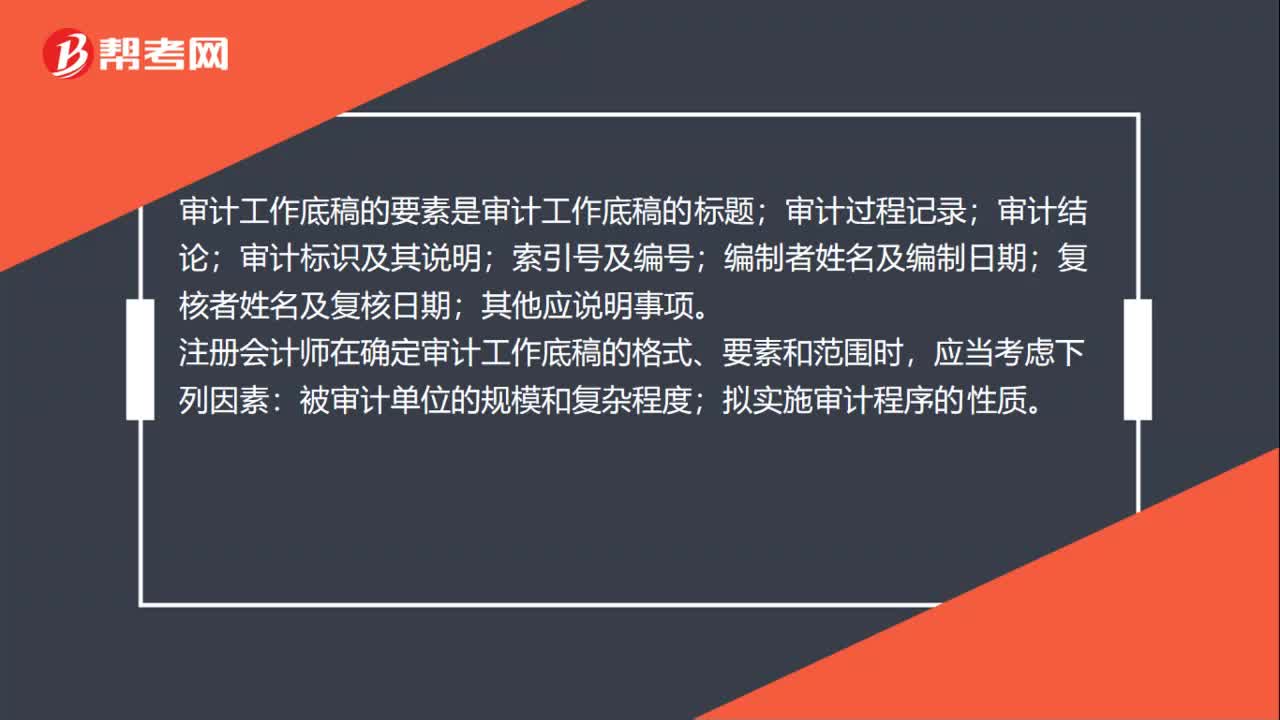

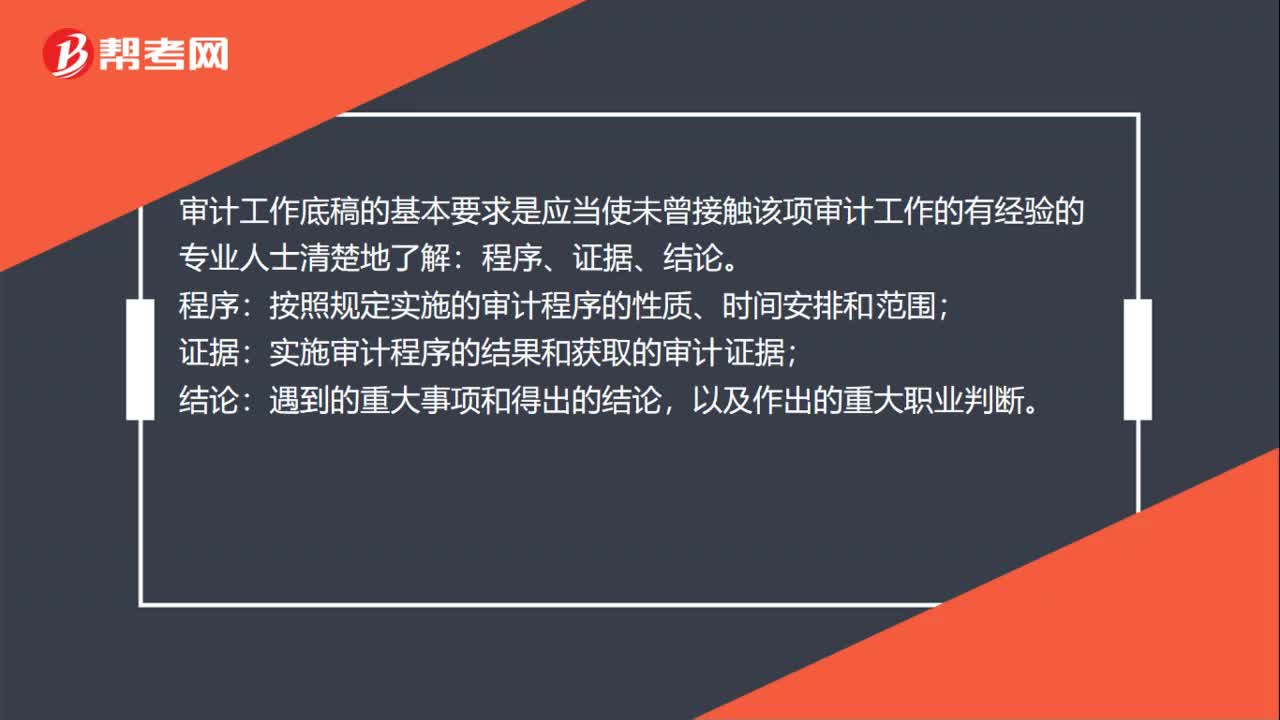

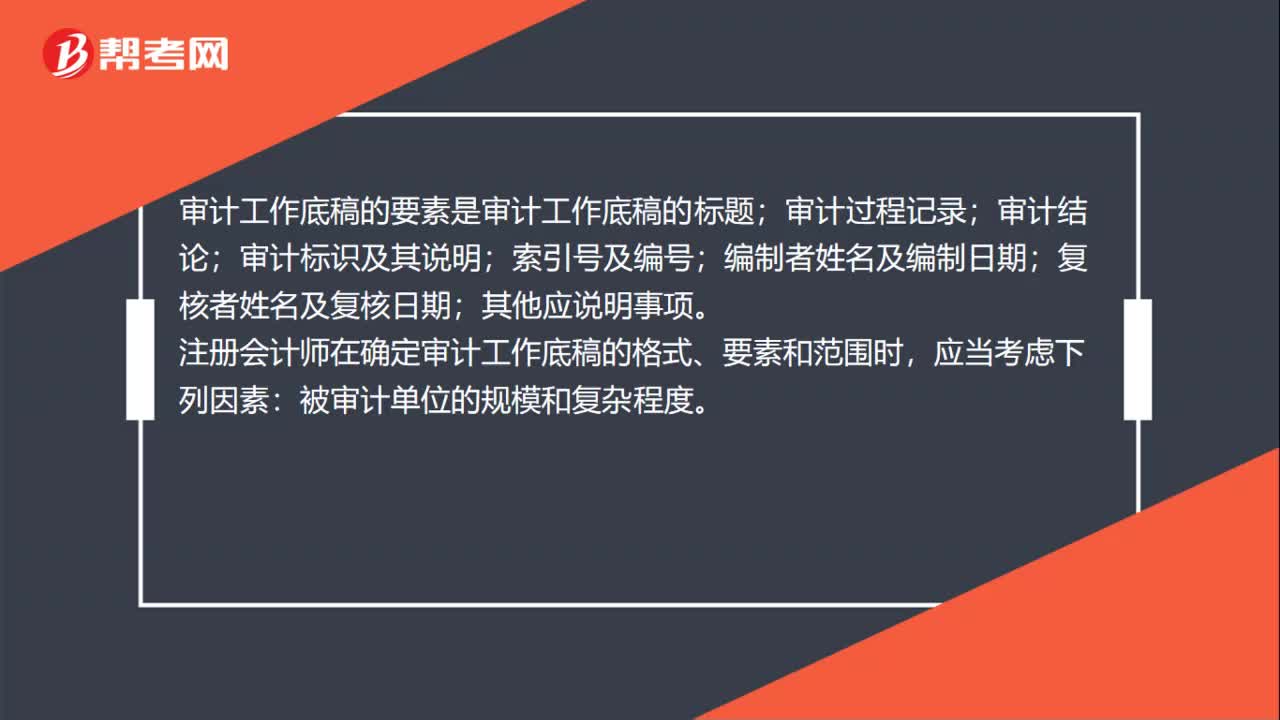

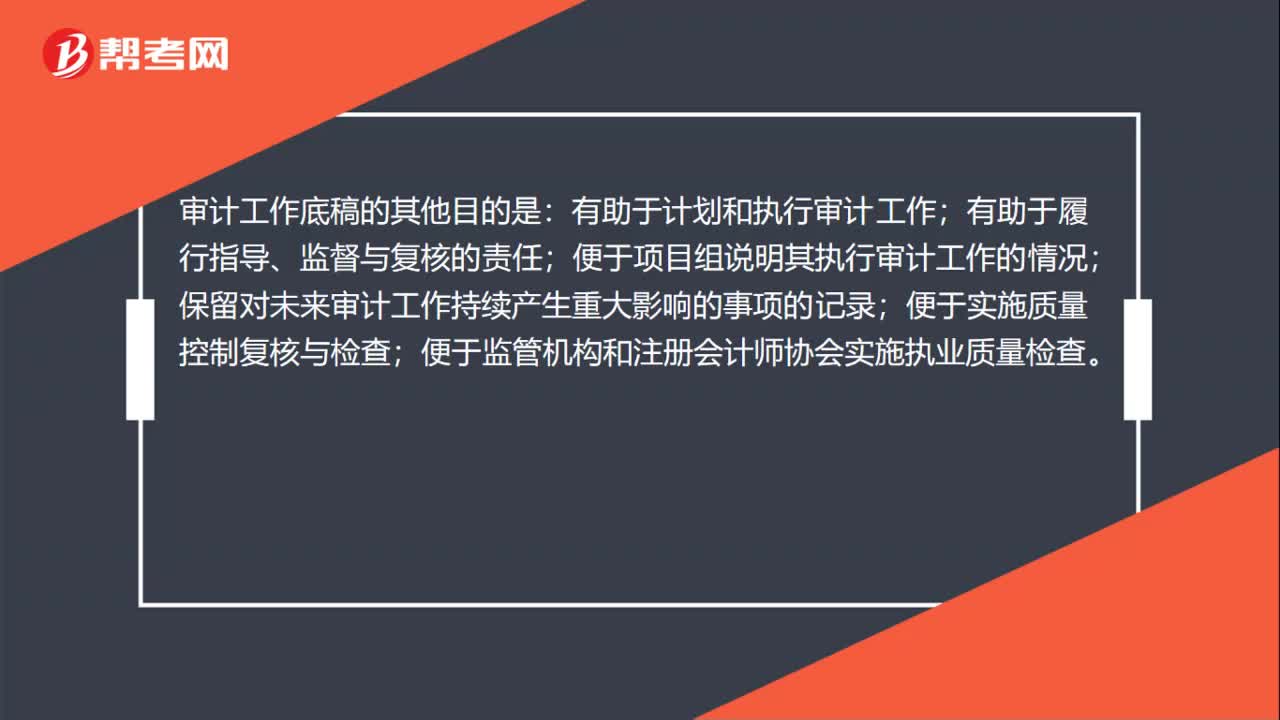

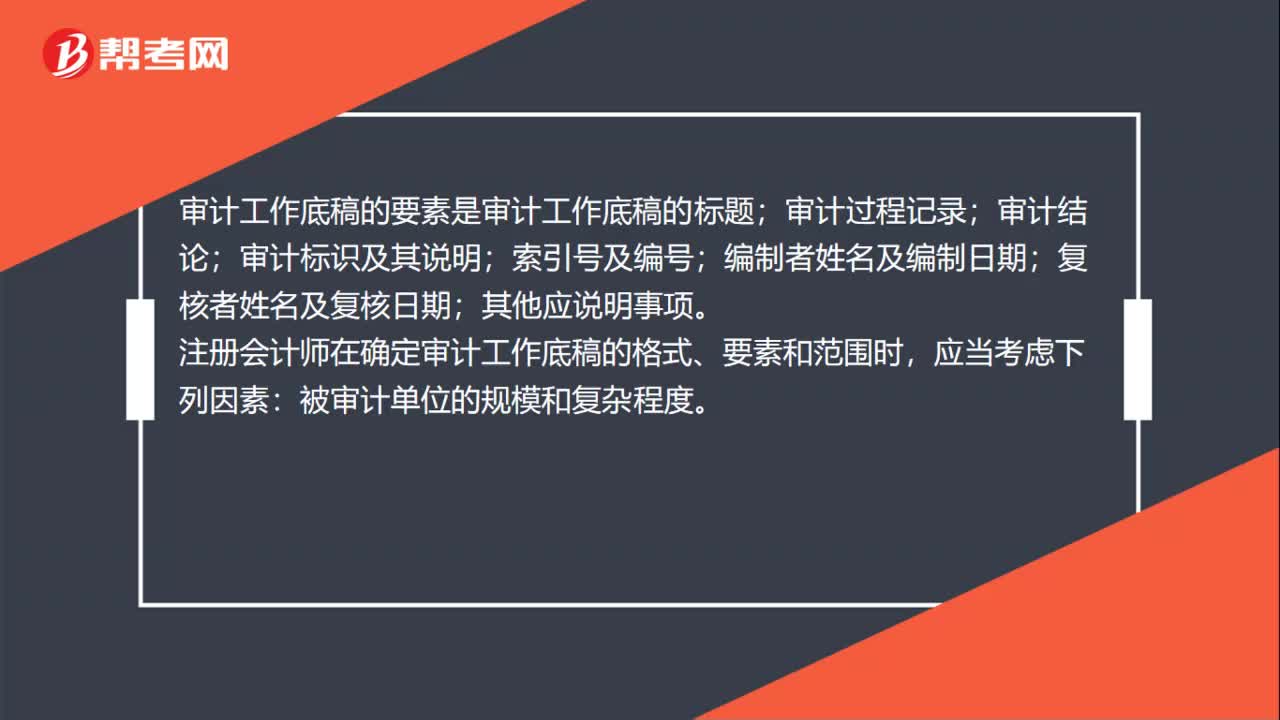

01:15審計工作底稿的范圍是什么?:審計工作底稿的范圍是什么?審計工作底稿的范圍大概指的就是審計工作底稿的內(nèi)容都涵蓋哪些方面,比如所審計的項目的記錄,所實施的審計程序的記錄,所獲取的審計證據(jù)的記錄等等。審計工作底稿的要素是審計工作底稿的標題;審計過程記錄;審計結論;審計標識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復雜程度。擬實施審計程序的性質;已獲取審計證據(jù)的重要程度;

00:41

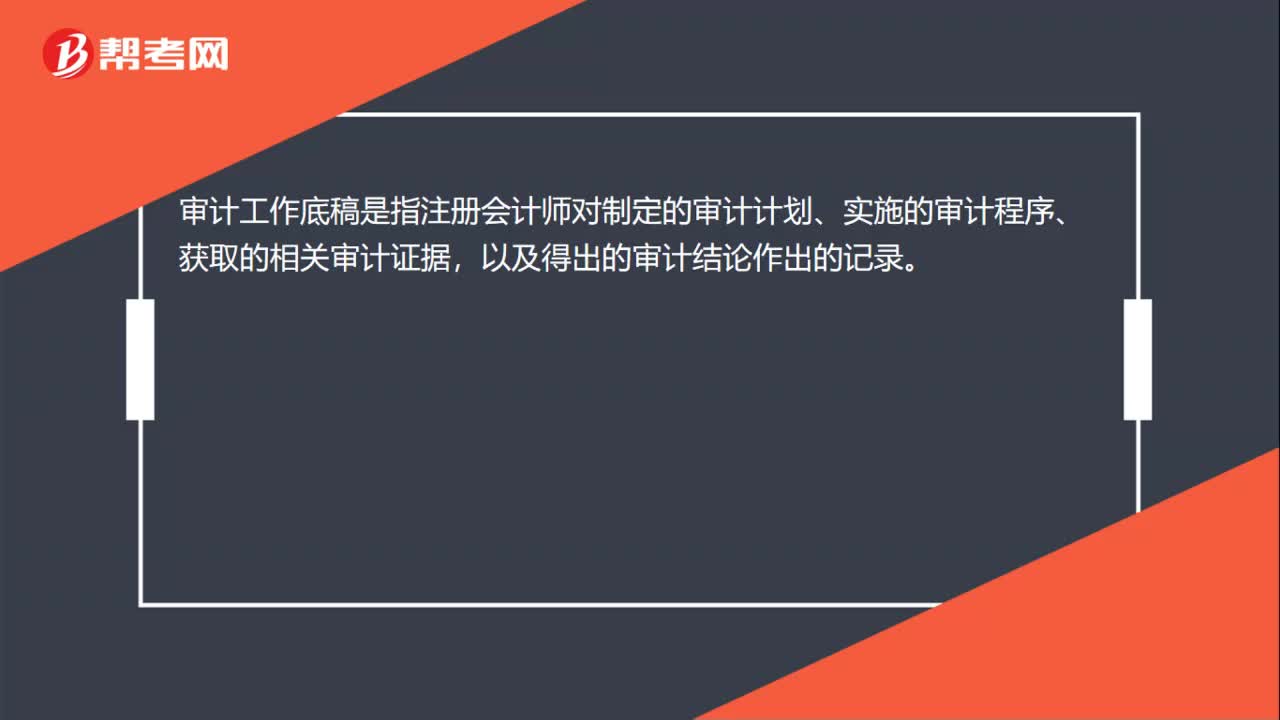

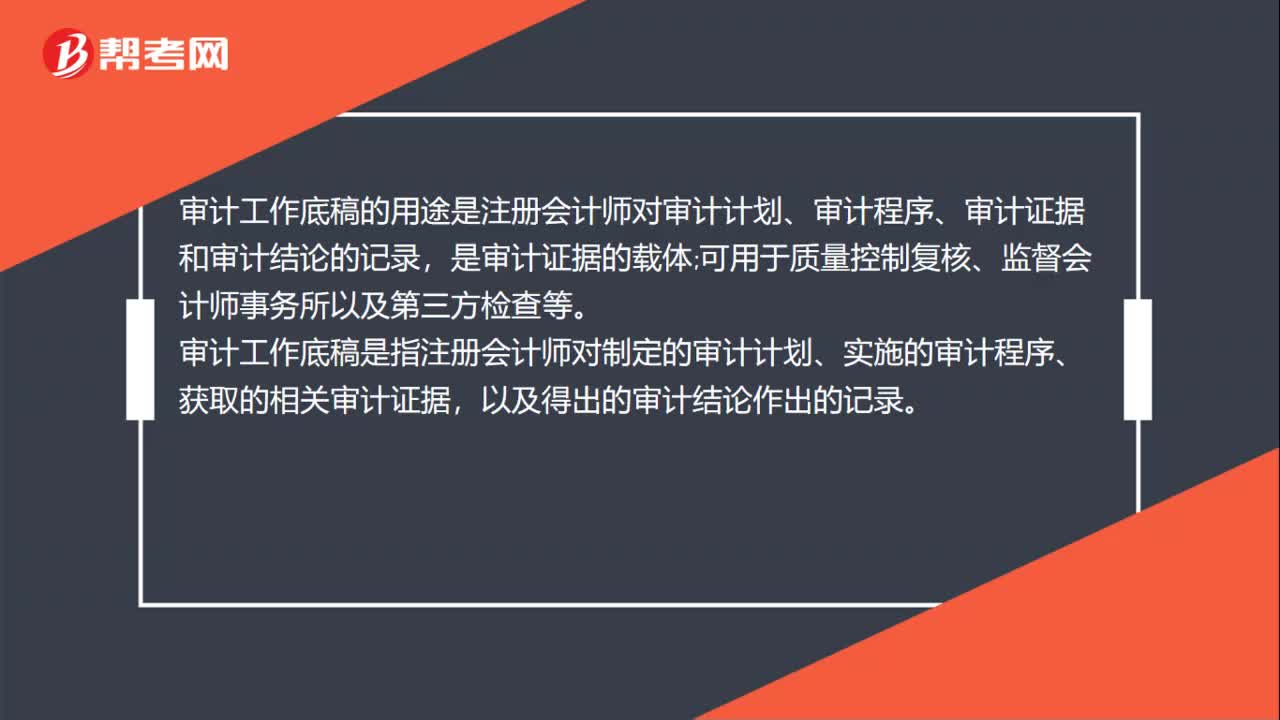

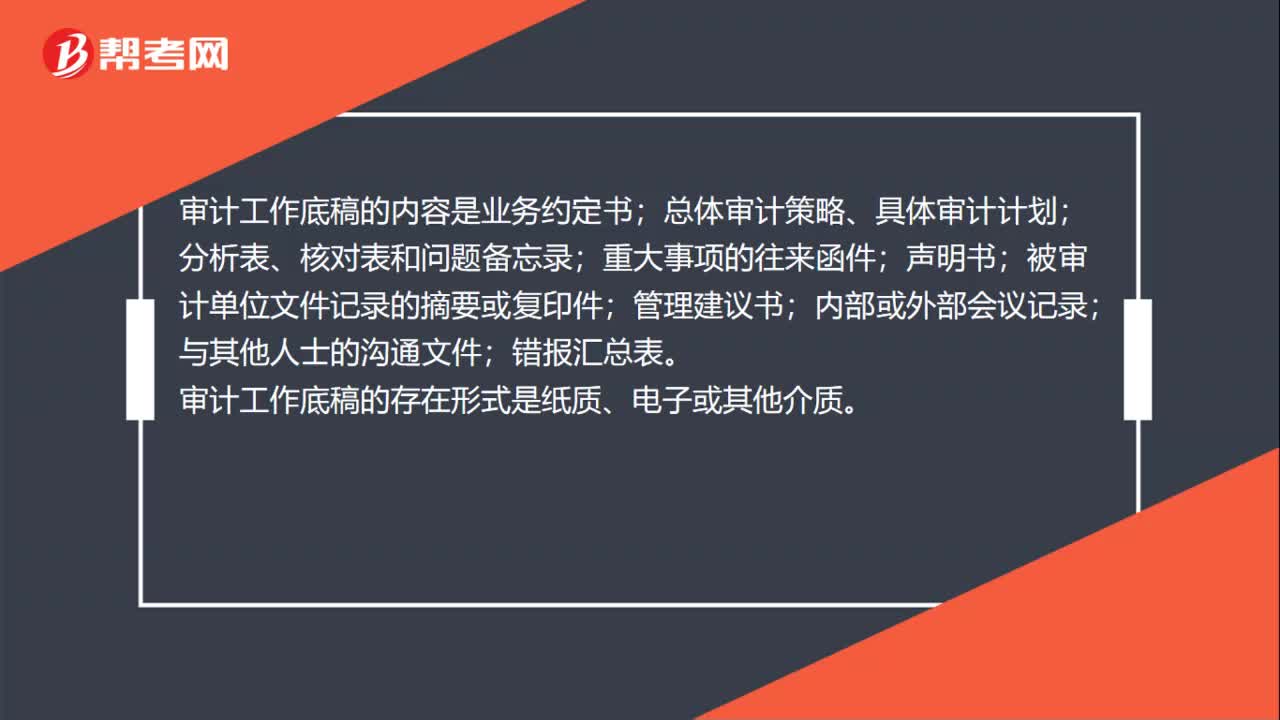

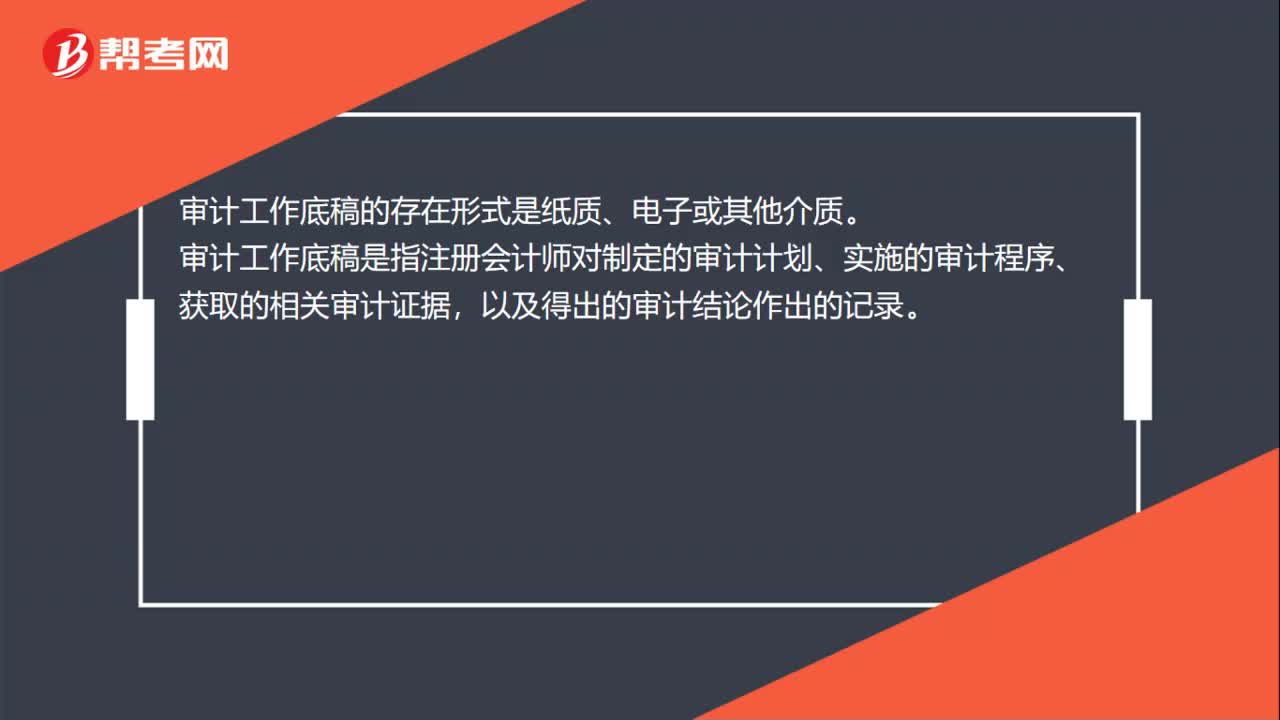

00:41審計工作底稿的存在形式是什么?:審計工作底稿的存在形式是什么?審計工作底稿的存在形式是紙質、電子或其他介質。審計工作底稿是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關審計證據(jù),以及得出的審計結論作出的記錄。審計工作底稿的理解:審計工作底稿是審計證據(jù)的載體,是注冊會計師在審計過程中形成的審計工作記錄和獲取的資料。審計工作底稿形成于審計過程,同時也反映整個審計過程。

00:23

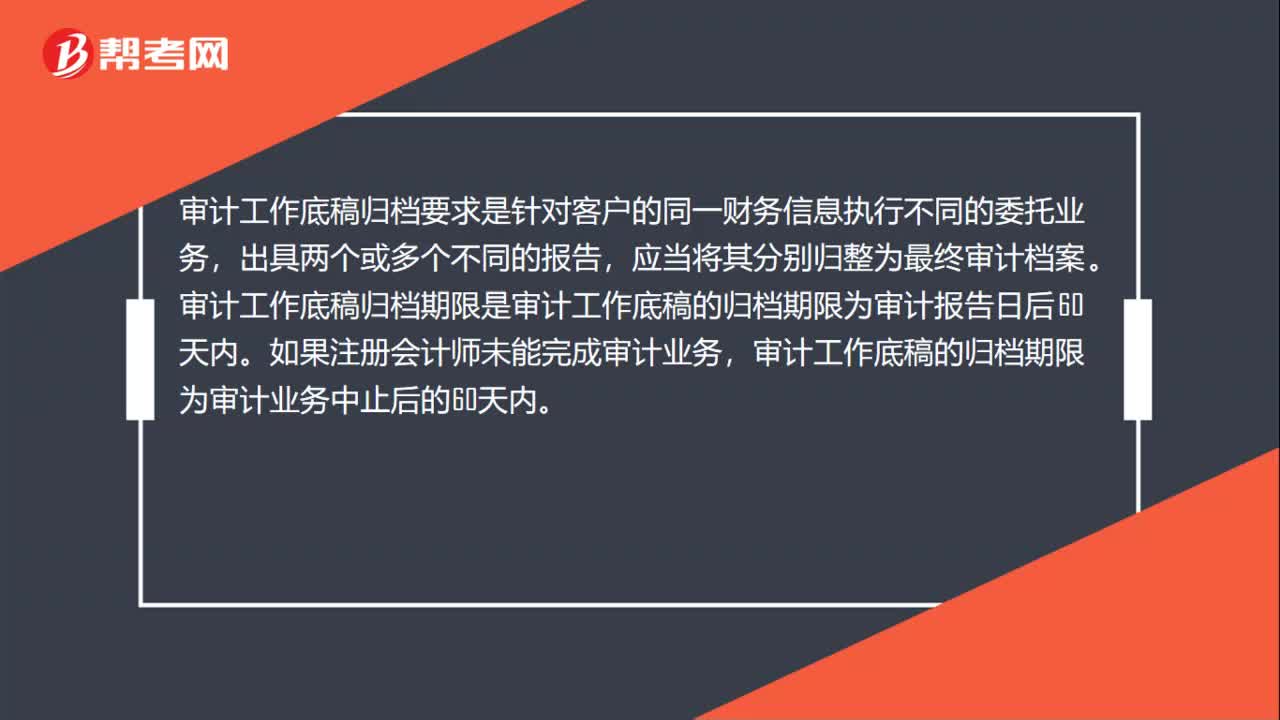

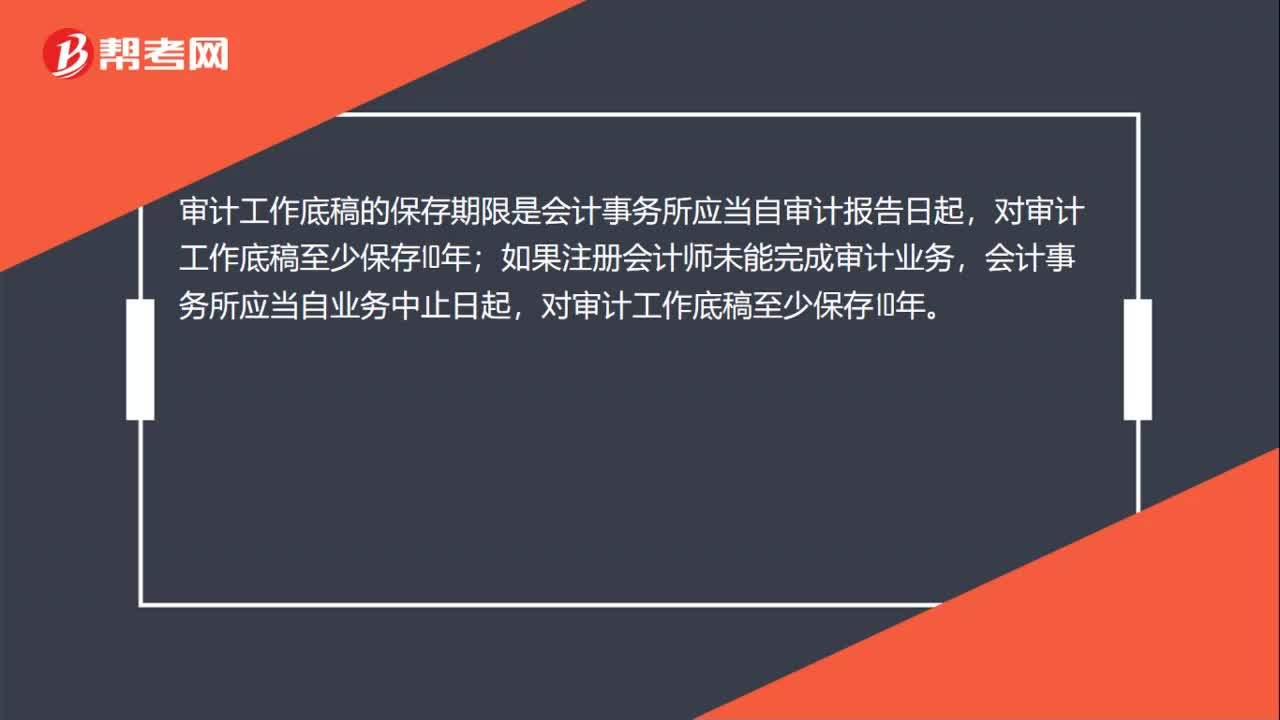

00:23審計工作底稿的保存期限是什么?:審計工作底稿的保存期限是什么?審計工作底稿的保存期限是會計事務所應當自審計報告日起,如果注冊會計師未能完成審計業(yè)務,會計事務所應當自業(yè)務中止日起,對審計工作底稿至少保存10年。

01:08

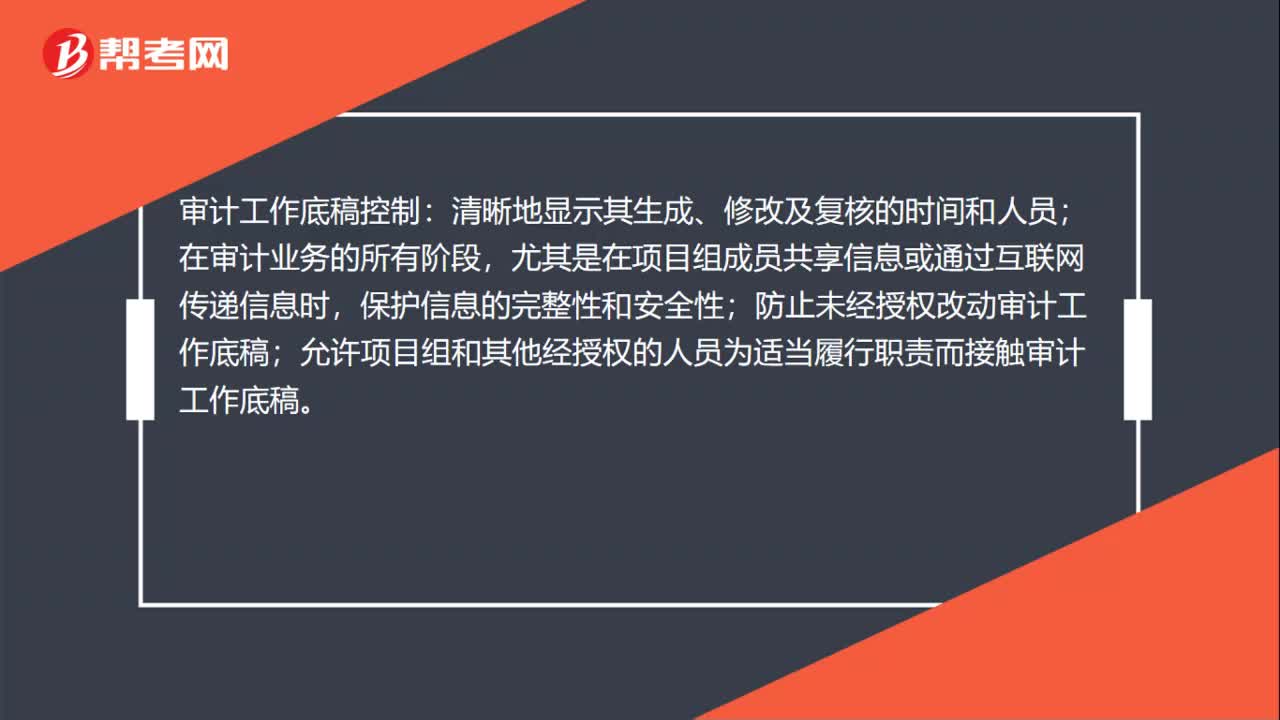

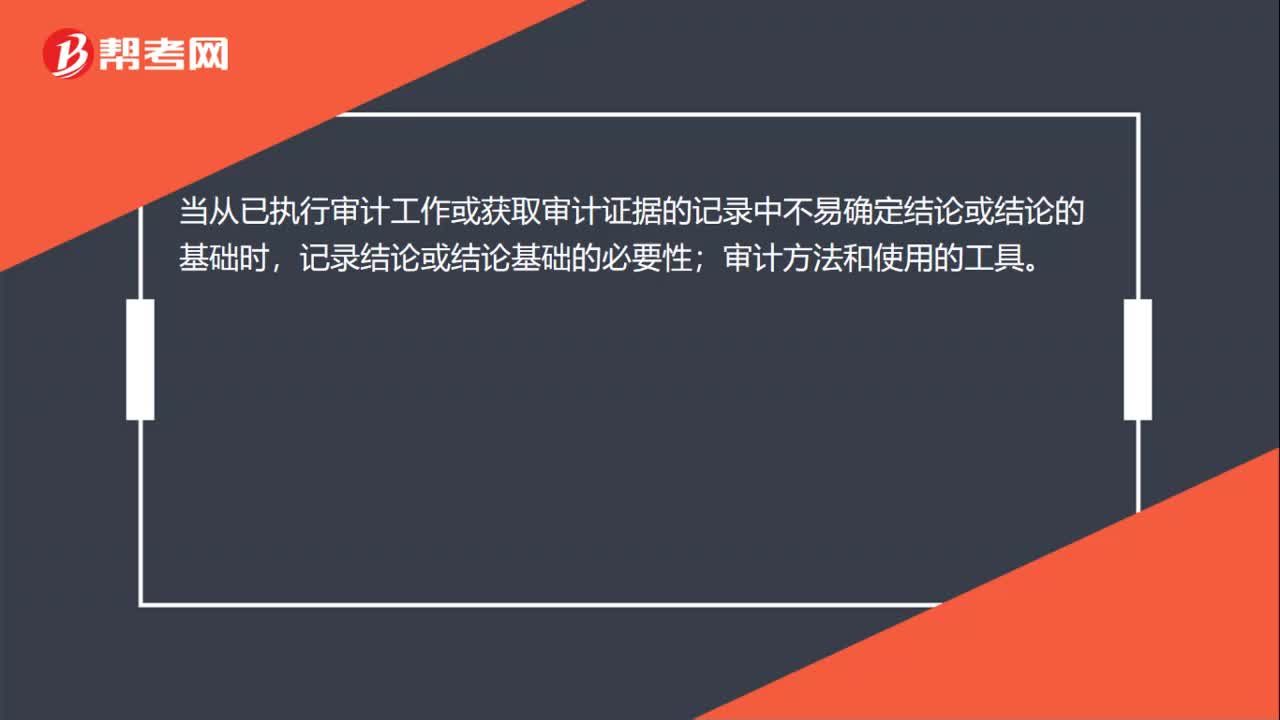

01:08如何確定審計工作底稿格式?:如何確定審計工作底稿格式?注冊會計師在確定審計工作底稿的格式、要素和范圍時,擬實施審計程序的性質;已獲取審計證據(jù)的重要程度;識別出的例外事項的性質和范圍。當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結論或結論的基礎時,審計方法和使用的工具。審計工作底稿控制:清晰地顯示其生成、修改及復核的時間和人員;在審計業(yè)務的所有階段,防止未經(jīng)授權改動審計工作底稿;

00:23

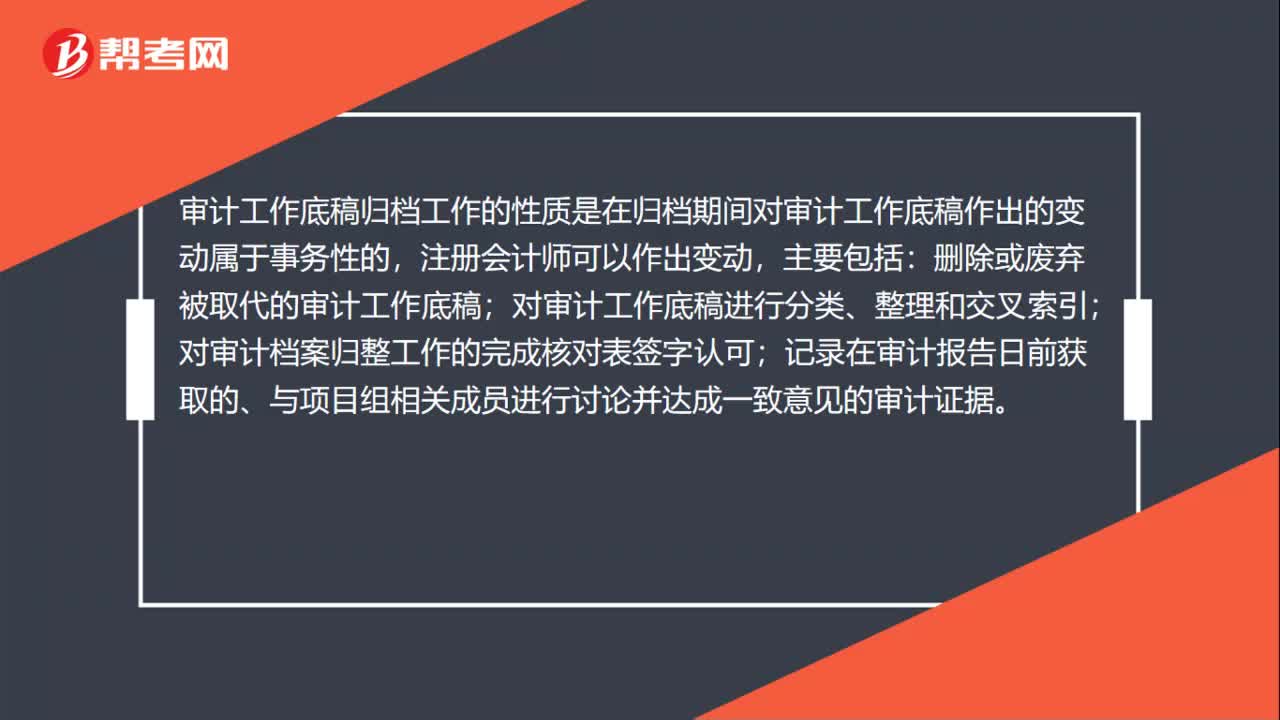

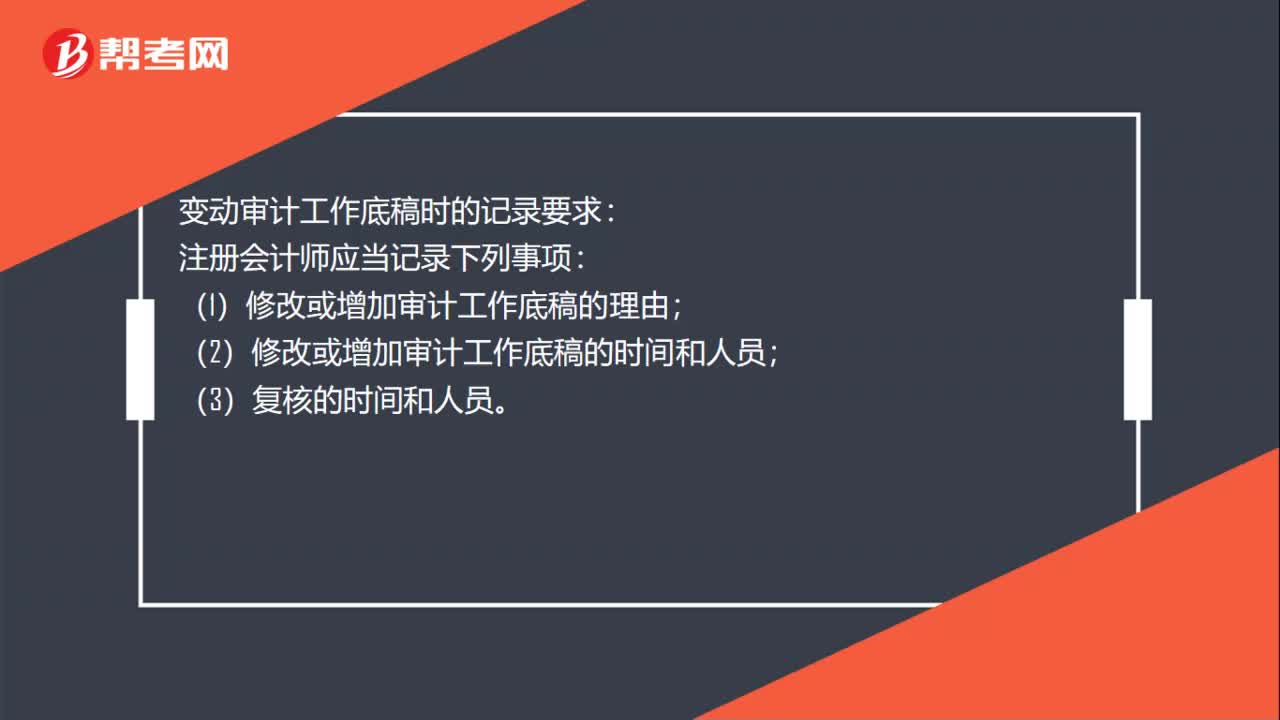

00:23變動審計工作底稿時的記錄要求是什么:變動審計工作底稿時的記錄要求:注冊會計師應當記錄下列事項:(1)修改或增加審計工作底稿的理由;(2)修改或增加審計工作底稿的時間和人員;(3)復核的時間和人員。

00:37

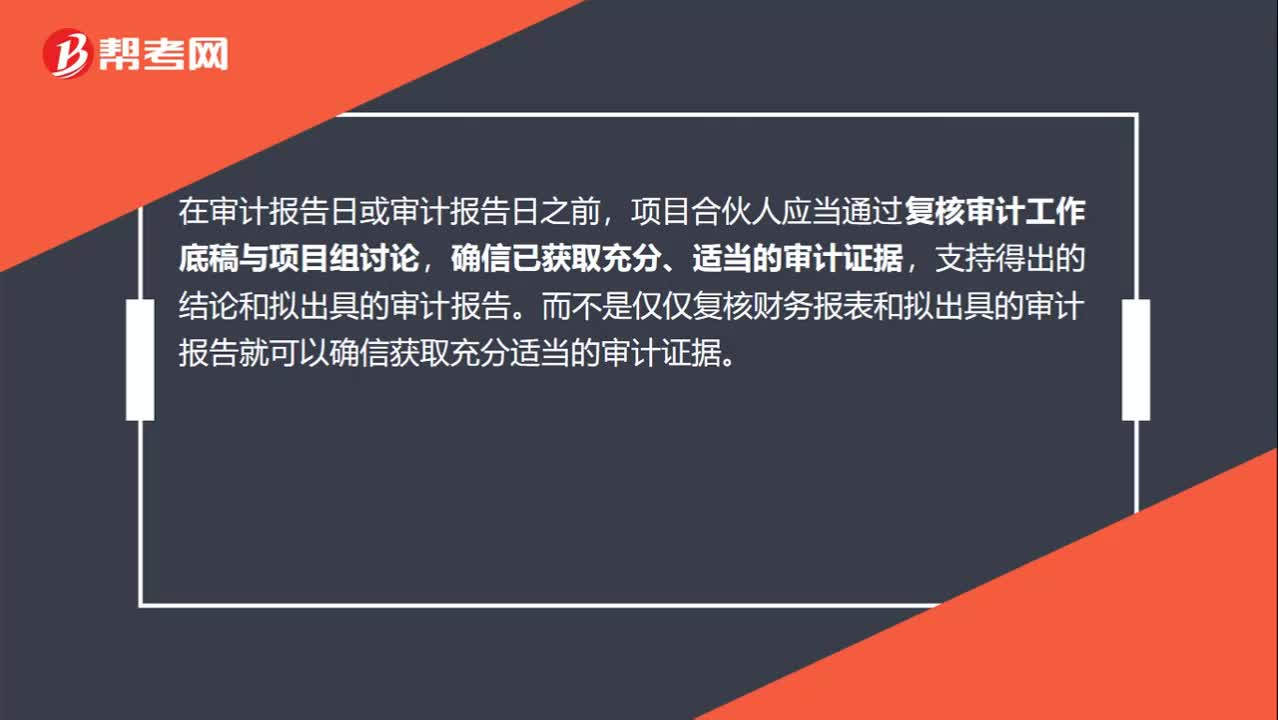

00:37在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?:在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?在審計報告日或審計報告日之前,項目合伙人應當通過復核審計工作底稿與項目組討論,確信已獲取充分、適當?shù)膶徲嬜C據(jù),支持得出的結論和擬出具的審計報告。而不是僅僅復核財務報表和擬出具的審計報告就可以確信獲取充分適當?shù)膶徲嬜C據(jù)。

03:29

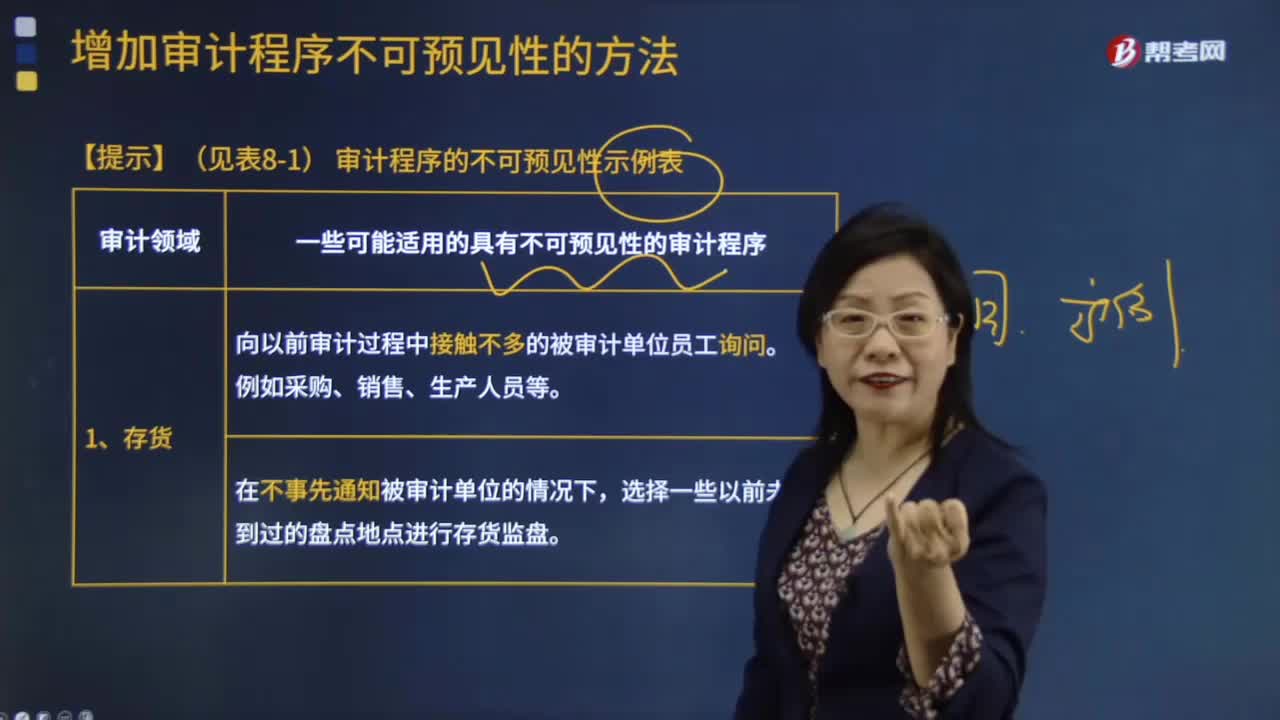

03:29存貨有哪些不可預見性的審計程序?:存貨有哪些不可預見性的審計程序?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,審計程序是指審計師在審計工作中可能采用的,用以獲取充分、適當?shù)膶徲嬜C據(jù)以發(fā)表恰當?shù)膶徲嬕庖姷某绦颉R恍┛赡苓m用的具有不可預見性的審計程序:1.向以前審計過程中接觸不多的被審計單位員工詢問。選擇一些以前未曾到過的盤點地點進行存貨監(jiān)盤。

00:38

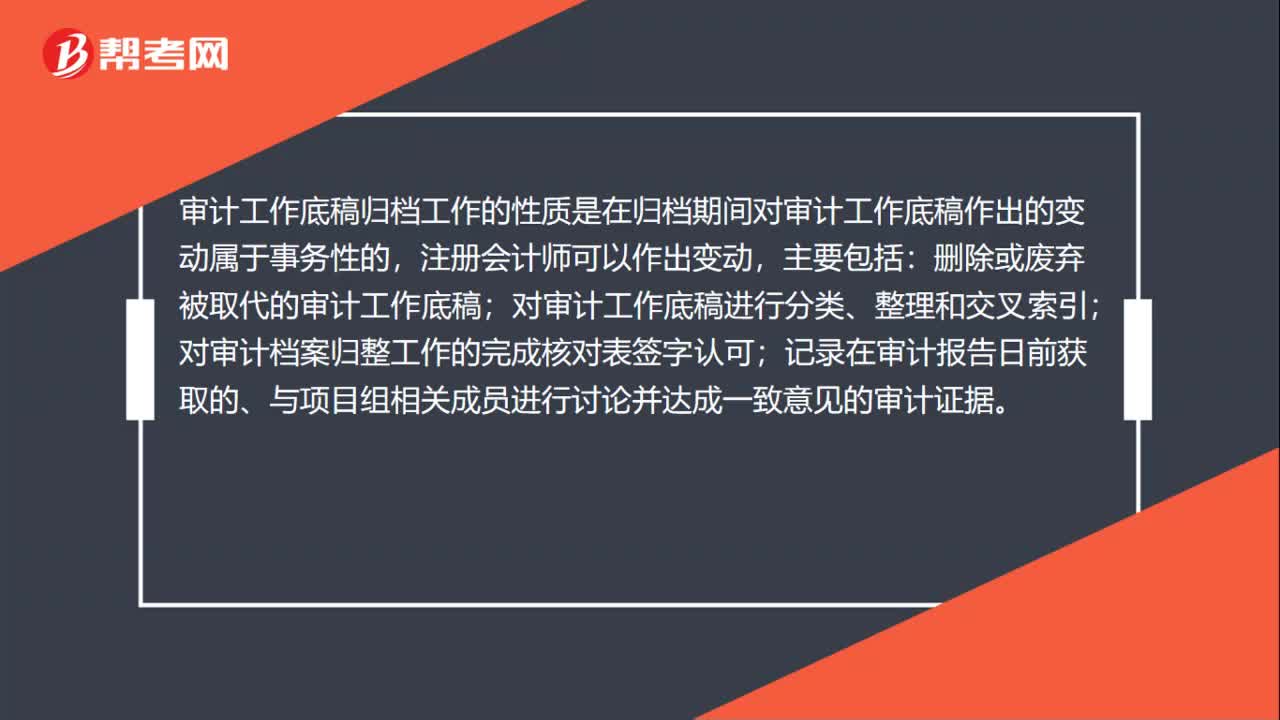

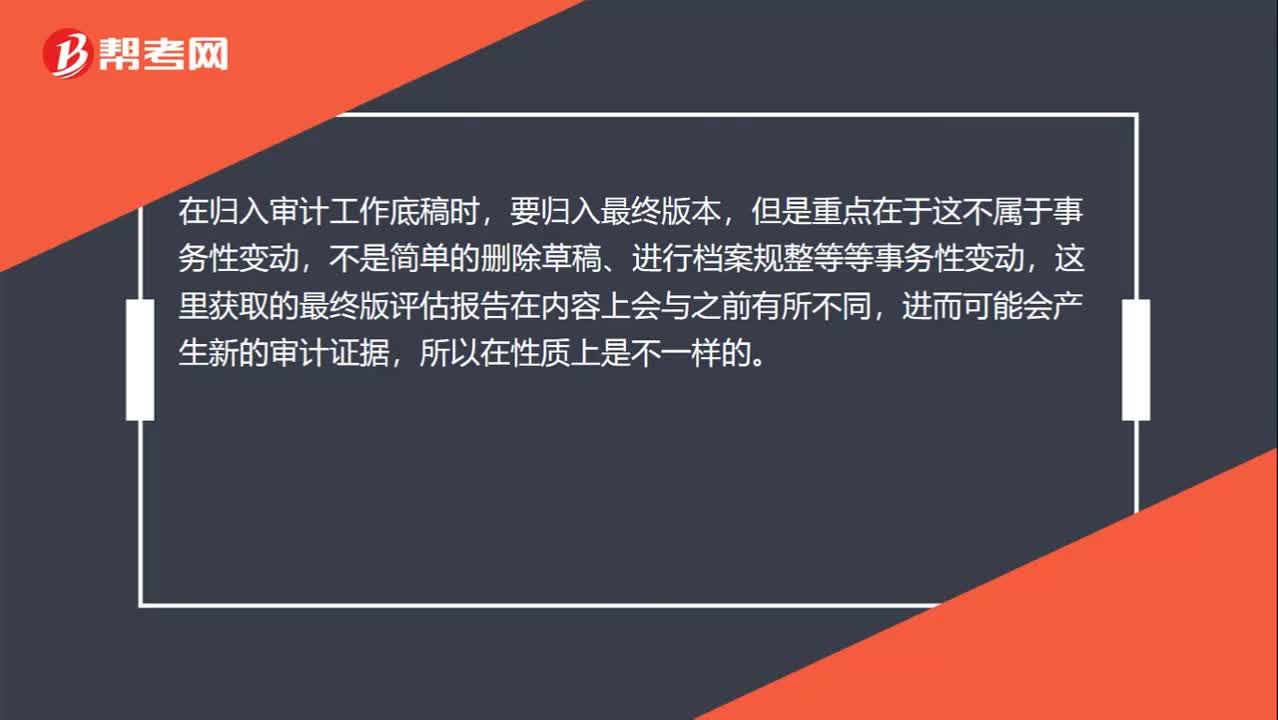

00:38獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務性變動?:獲取估值專家的評估報告最終版本并歸入審計工作底稿為什么不屬于事務性變動?在歸入審計工作底稿時,要歸入最終版本,但是重點在于這不屬于事務性變動,不是簡單的刪除草稿、進行檔案規(guī)整等等事務性變動,這里獲取的最終版評估報告在內(nèi)容上會與之前有所不同,進而可能會產(chǎn)生新的審計證據(jù),所以在性質上是不一樣的。

00:19

00:19注會考試發(fā)草稿紙嗎?:注會考試發(fā)草稿紙嗎?注會考試會為考生發(fā)草稿紙的,考生不需要另行準備草稿紙。用完一張草稿紙后如果還需要,還可以向監(jiān)考老師申請新的草稿紙,考生們可以自行準備筆和計算器。

01:12

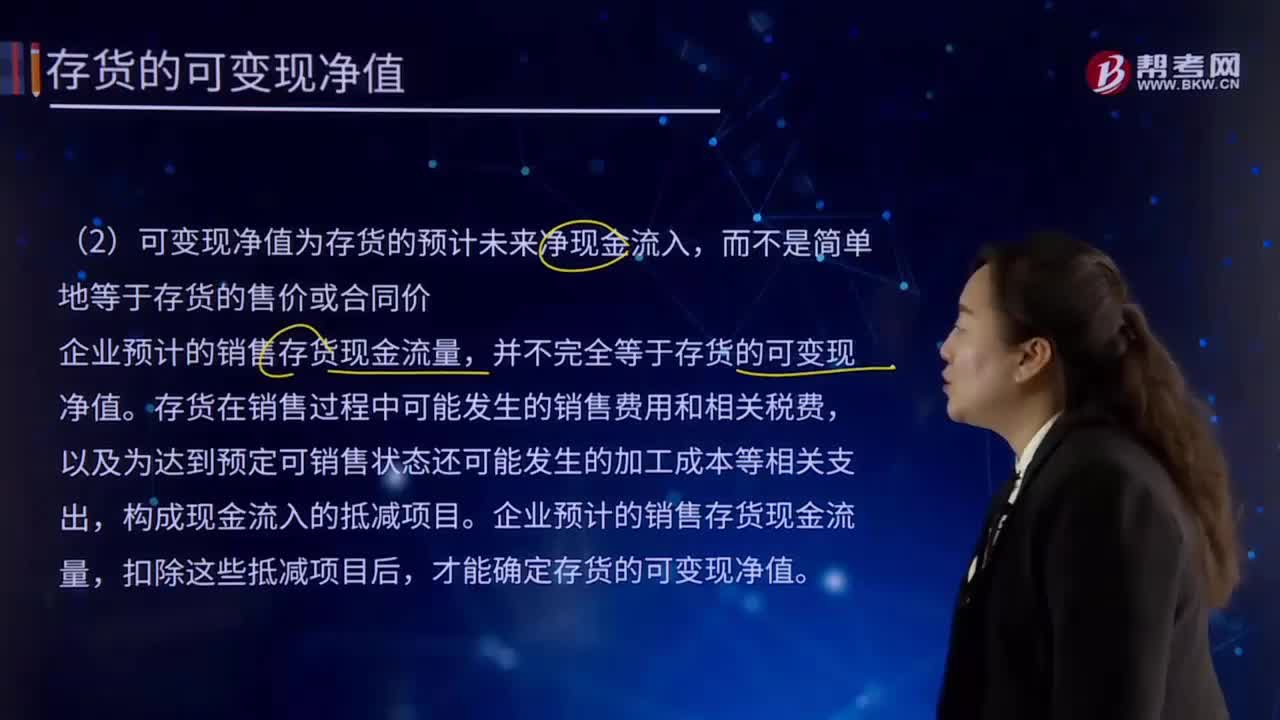

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進行日常活動,那么不能按照存貨準則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預計未來凈現(xiàn)金流入。

18:13

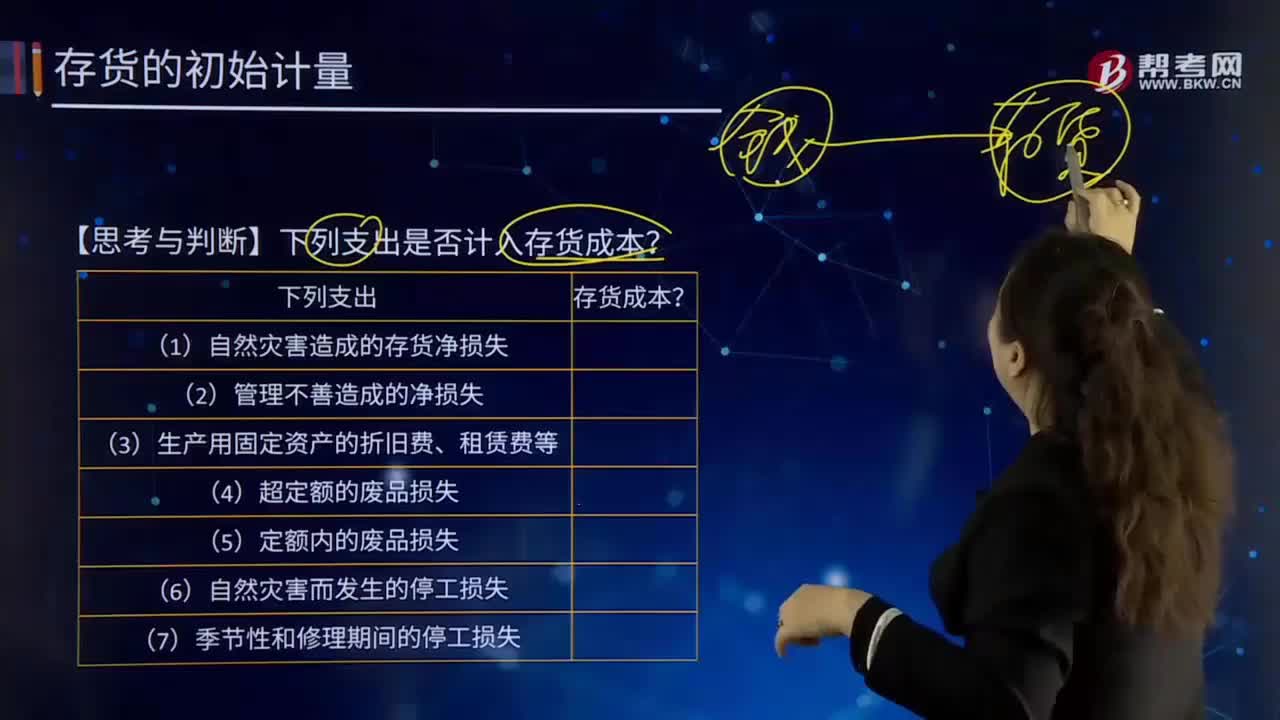

18:13哪些支出可以計入存貨成本?:哪些支出可以計入存貨成本?存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。【思考與判斷】下列支出是否計入存貨成本?季節(jié)性停工損失計入到制造費用;應當計入存貨成本的是( );C.未使用管理用固定資產(chǎn)計提的折舊,【解析】倉庫保管人員的工資計入管理費用,未使用管理用固定資產(chǎn)計提的折舊計入管理費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日