下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

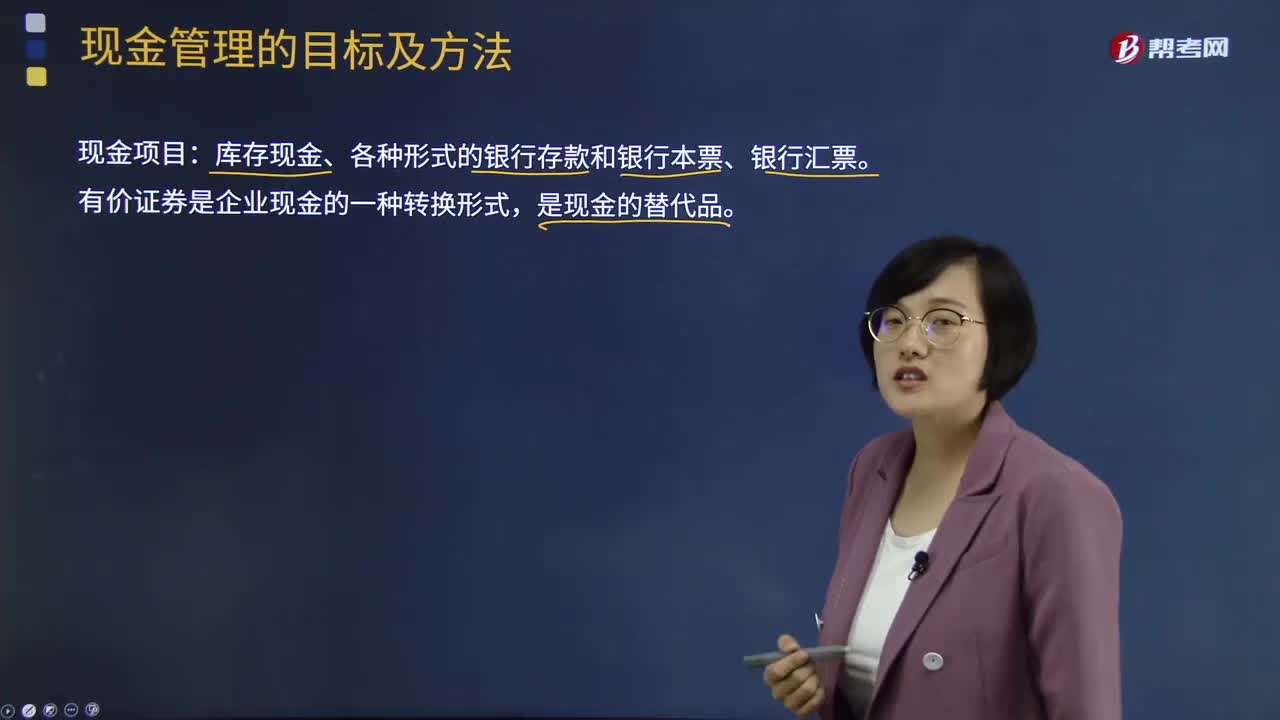

07:06

07:06現(xiàn)金管理的目標及方法分別是什么?:有價證券是企業(yè)現(xiàn)金的一種轉(zhuǎn)換形式,持有一定數(shù)量的現(xiàn)金企業(yè)開展正常生產(chǎn)活動的基礎;現(xiàn)金的管理要與其持有現(xiàn)金的動機聯(lián)系起來考慮:企業(yè)持有現(xiàn)金的動機為,企業(yè)持有現(xiàn)金是為了滿足日常生產(chǎn)經(jīng)營的需要,企業(yè)應持有一定數(shù)量的現(xiàn)金,為了應付企業(yè)發(fā)生意外可能對現(xiàn)金的需要,企業(yè)的現(xiàn)金是與有價證券投資聯(lián)系在一起的,需要現(xiàn)金將有價證券變現(xiàn)成現(xiàn)金;當企業(yè)持有大量現(xiàn)金要購買有價證券時,這樣企業(yè)就會持有一定量的現(xiàn)金。

07:27

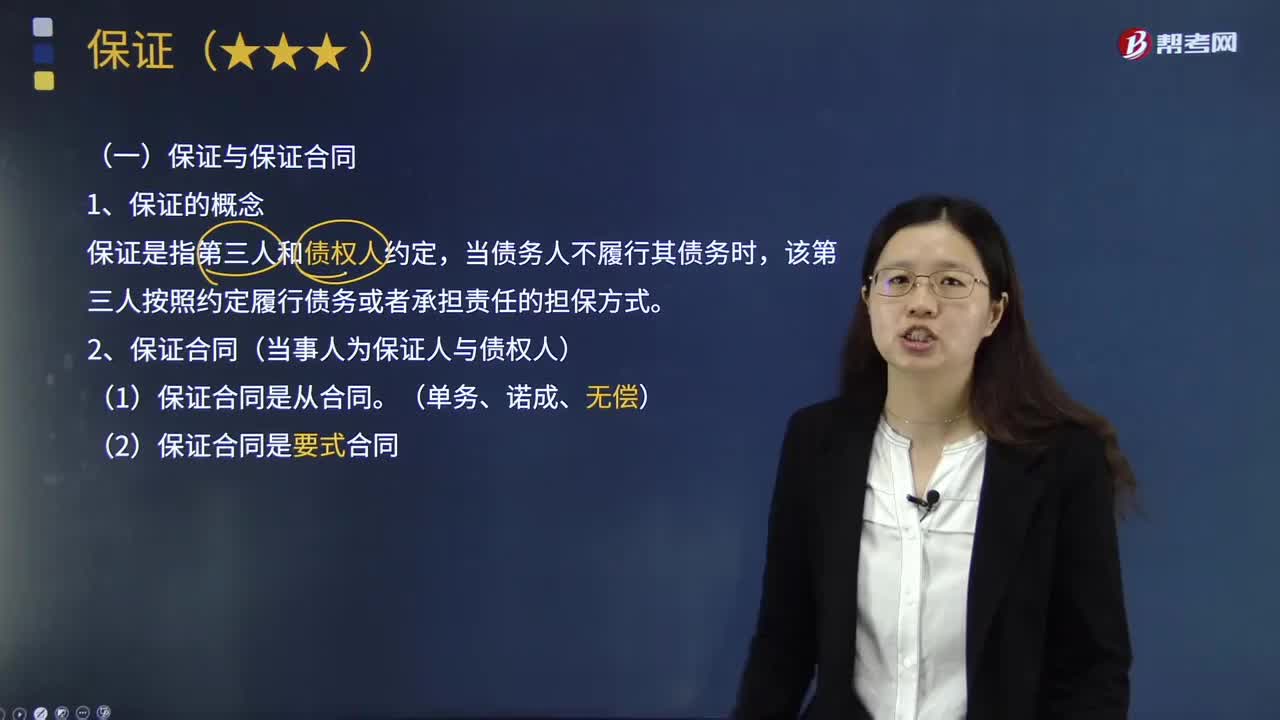

07:27保證與保證合同的內(nèi)容分別是什么?:保證須由債權(quán)人與保證人雙方的意思表示一致才可成立。保證合同指的是保證人和債權(quán)人達成的明確相互權(quán)利義務,由保證人承擔代為履行或連帶責任的協(xié)議。保證是指第三人和債權(quán)人約定,該第三人按照約定履行債務或者承擔責任的擔保方式。2.保證合同(當事人為保證人與債權(quán)人),(2)保證合同是要式合同,①保證人在債權(quán)人與被保證人簽訂的訂有保證條款的主合同上,出借人不能要求當事人承擔保證責任。

05:29

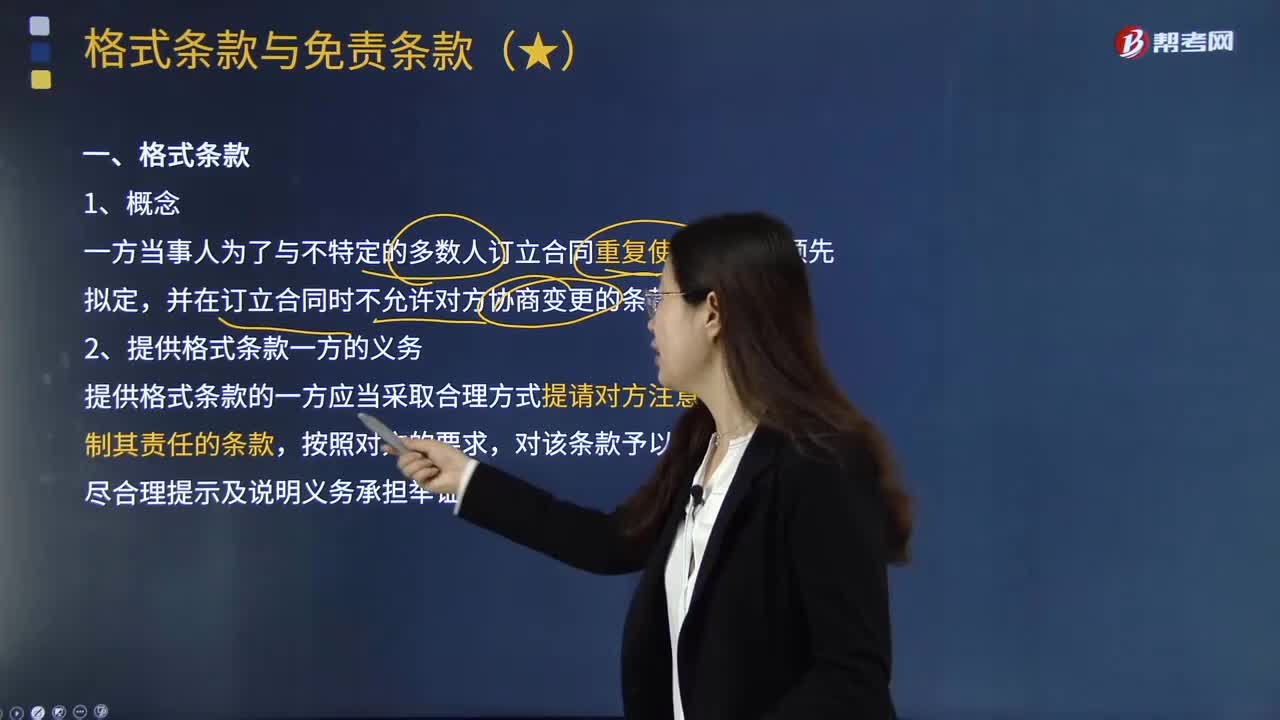

05:29格式條款與免責條款的內(nèi)容分別是什么?:格式條款與免責條款的內(nèi)容分別是什么?免責條款是指當事人約定的用以免除或限制其未來合同責任的條款。并在訂立合同時不允許對方協(xié)商變更的條款,2.提供格式條款一方的義務;提供格式條款的一方應當采取合理方式提請對方注意免除或者限制其責任的條款。(1)對格式條款的理解發(fā)生爭議的,應當作出不利于提供格式條款一方的解釋,(1)格式條款具有《合同法》規(guī)定的合同無效和免責條款無效的情形時無效。

03:09

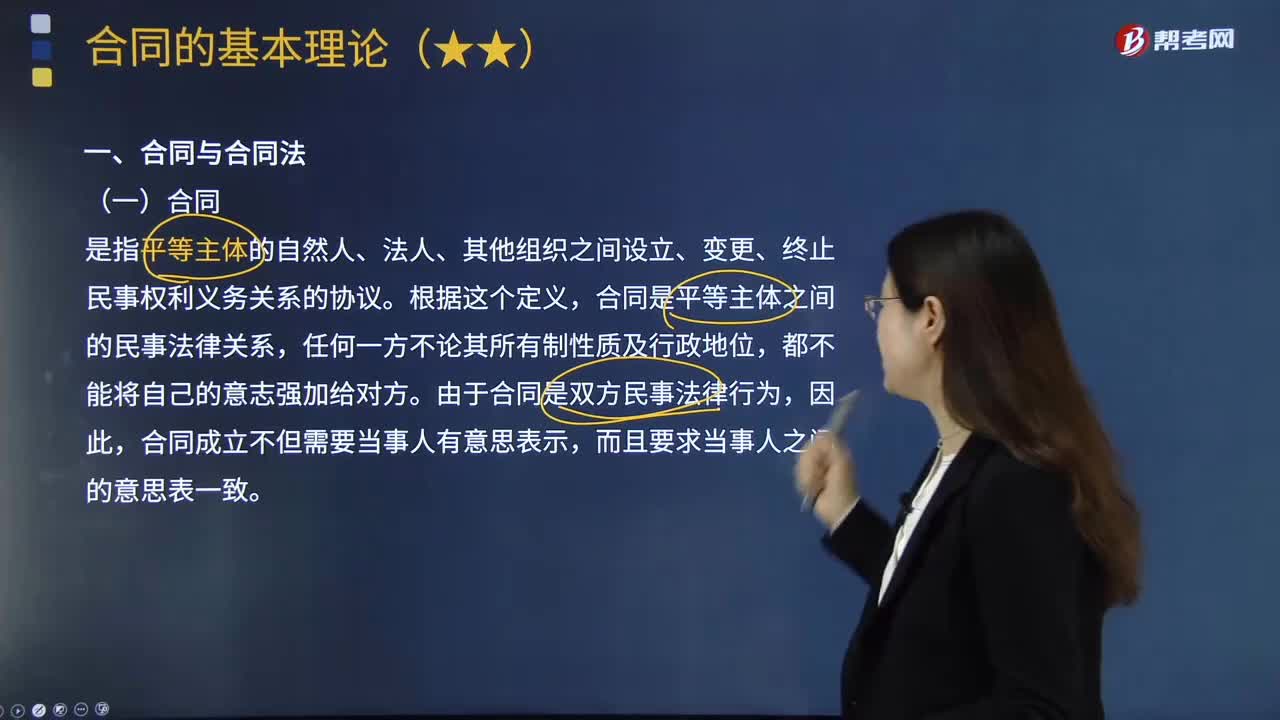

03:09合同與合同法內(nèi)容分別是什么?:合同與合同法內(nèi)容分別是什么?合同是當事人或當事雙方之間設立、變更、終止民事關(guān)系的協(xié)議。是指平等主體的自然人、法人、其他組織之間設立、變更、終止民事權(quán)利義務關(guān)系的協(xié)議,合同是平等主體之間的民事法律關(guān)系,由于合同是雙方民事法律行為,合同成立不但需要當事人有意思表示。而且要求當事人之間的意思表一致:(二)合同法的調(diào)整范圍(財產(chǎn)關(guān)系)。平等主體間設立、變更、終止民事權(quán)利義務的協(xié)議。

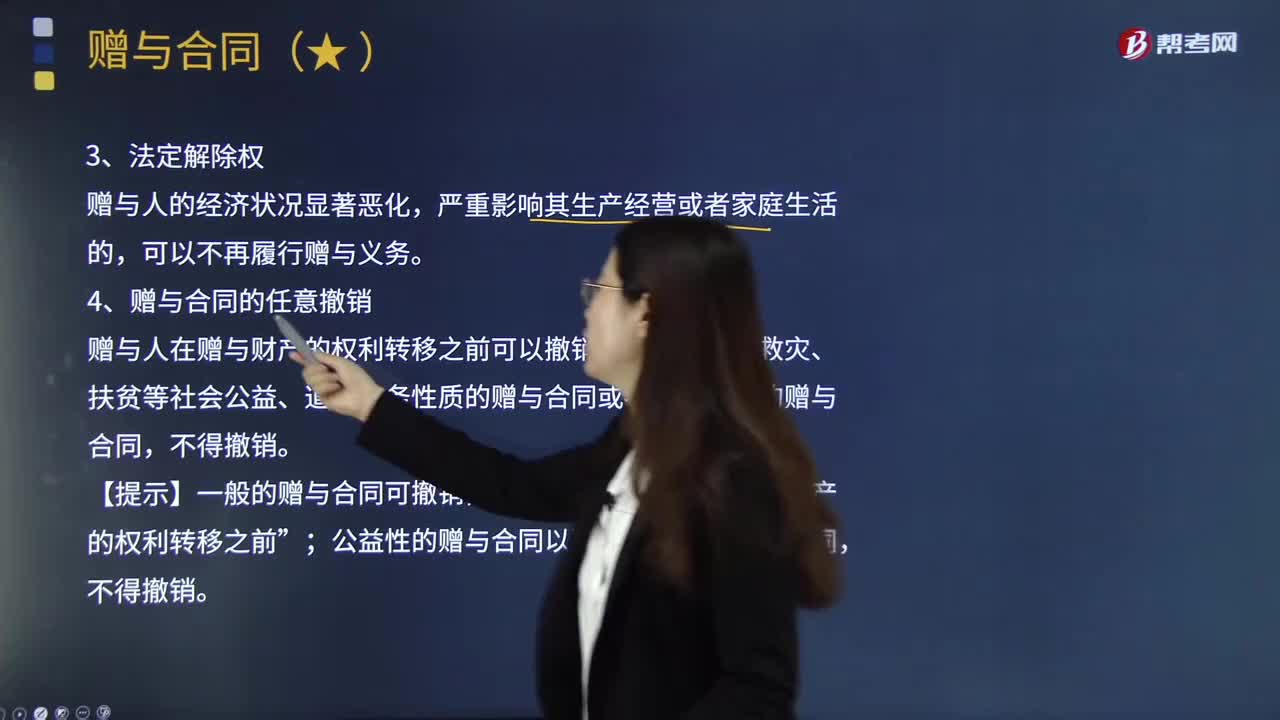

05:30

05:30法定解除權(quán)與贈與合同的撤銷的內(nèi)容分別是什么?:法定解除權(quán)與贈與合同的撤銷的內(nèi)容分別是什么?同解除權(quán)就是合同當事人依照合同約定或法律規(guī)定享有的解除合同的權(quán)利,它的行使直接導致合同權(quán)利義務消滅的法律后果。可以不再履行贈與義務,贈與人在贈與財產(chǎn)的權(quán)利轉(zhuǎn)移之前可以撤銷贈與。3.贈與合同的法定撤銷(即便是公證公益的,②贈與人的繼承人或法定代理人的撤銷權(quán)“因受贈人的違法行為致使贈與人死亡或者喪失民事行為能力的。贈與人有權(quán)撤銷贈與合同。

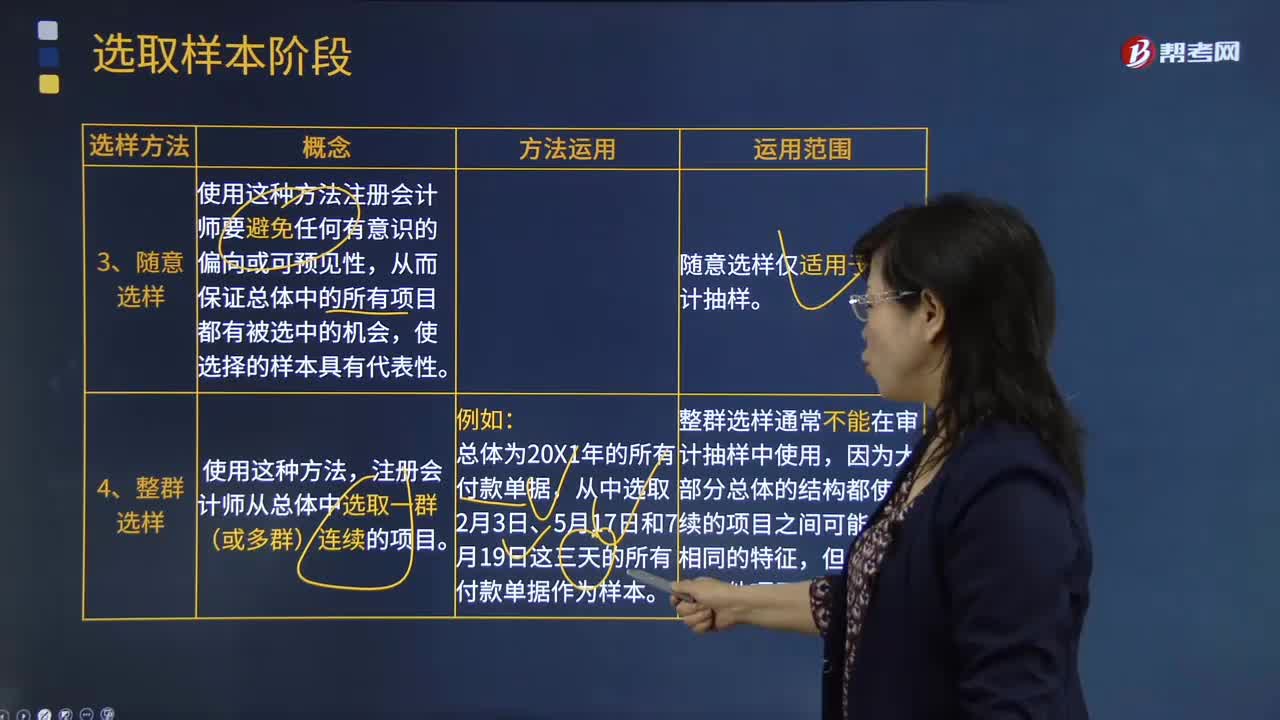

02:14

02:14隨機選樣和整群選樣方法的內(nèi)容分別是什么?:使用這種方法注冊會計師要避免任何有意識的偏向或可預見性,隨意選樣僅適用于非統(tǒng)計抽樣,注冊會計師從總體中選取一群(或多群)連續(xù)的項目;從中選取2月3日、5月17日和7月19日這三天的所有付款單據(jù)作為樣本,整群選樣通常不能在審計抽樣中使用。因為大部分總體的結(jié)構(gòu)都使連續(xù)的項目之間可能具有相同的特征,【例題·簡答題】A和B注冊會計師在應付票據(jù)項目的審計中,為了確定應付票據(jù)余額所對應的業(yè)務是否真實。

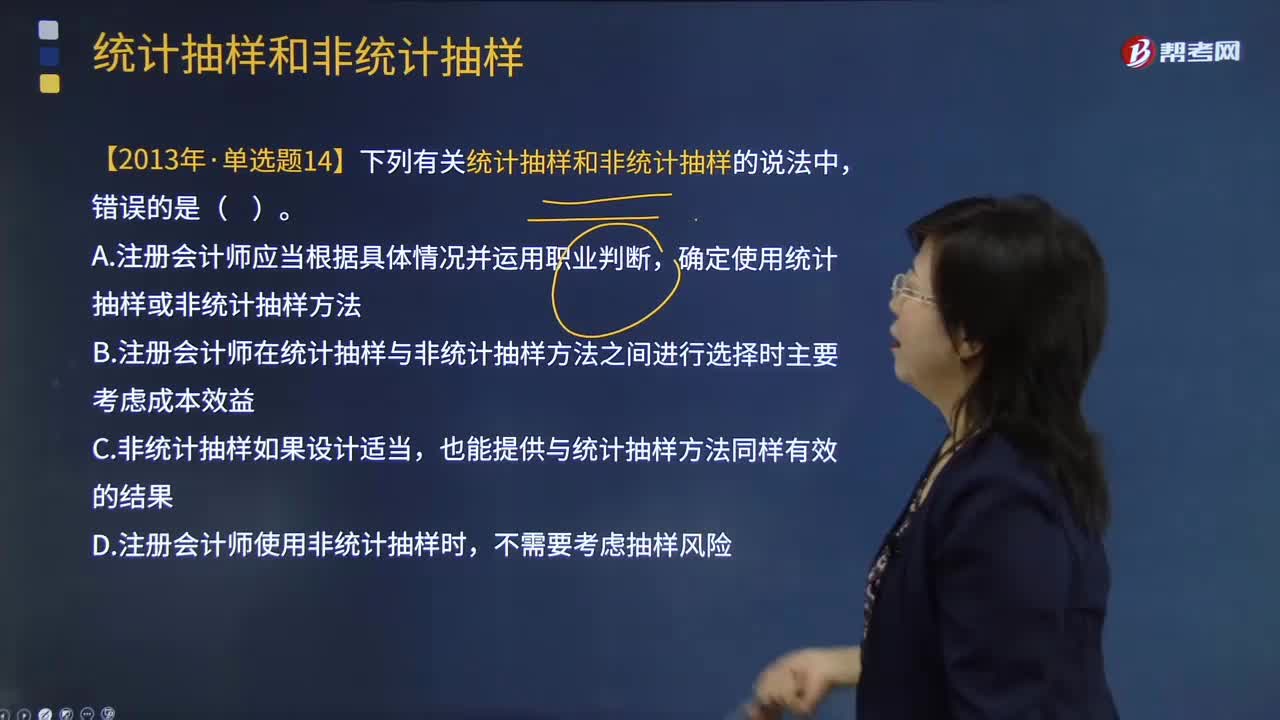

01:16

01:16統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?:統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?非統(tǒng)計抽樣是指按照職業(yè)判斷進行樣本設計和實施抽樣的技術(shù)。非統(tǒng)計抽樣的特點:統(tǒng)計抽樣應同時具備----隨機選取樣本;1.統(tǒng)計抽樣和非統(tǒng)計抽樣的相同點:2.統(tǒng)計抽樣和非統(tǒng)計抽樣的根本區(qū)別:①統(tǒng)計抽樣時利用概率法則來量化控制抽樣風險;非統(tǒng)計抽樣也可達到統(tǒng)計抽樣一樣的效果。統(tǒng)計抽樣的產(chǎn)生并不意味著非統(tǒng)計抽樣的消亡。5.不影響運用于樣本的審計程序的選擇。

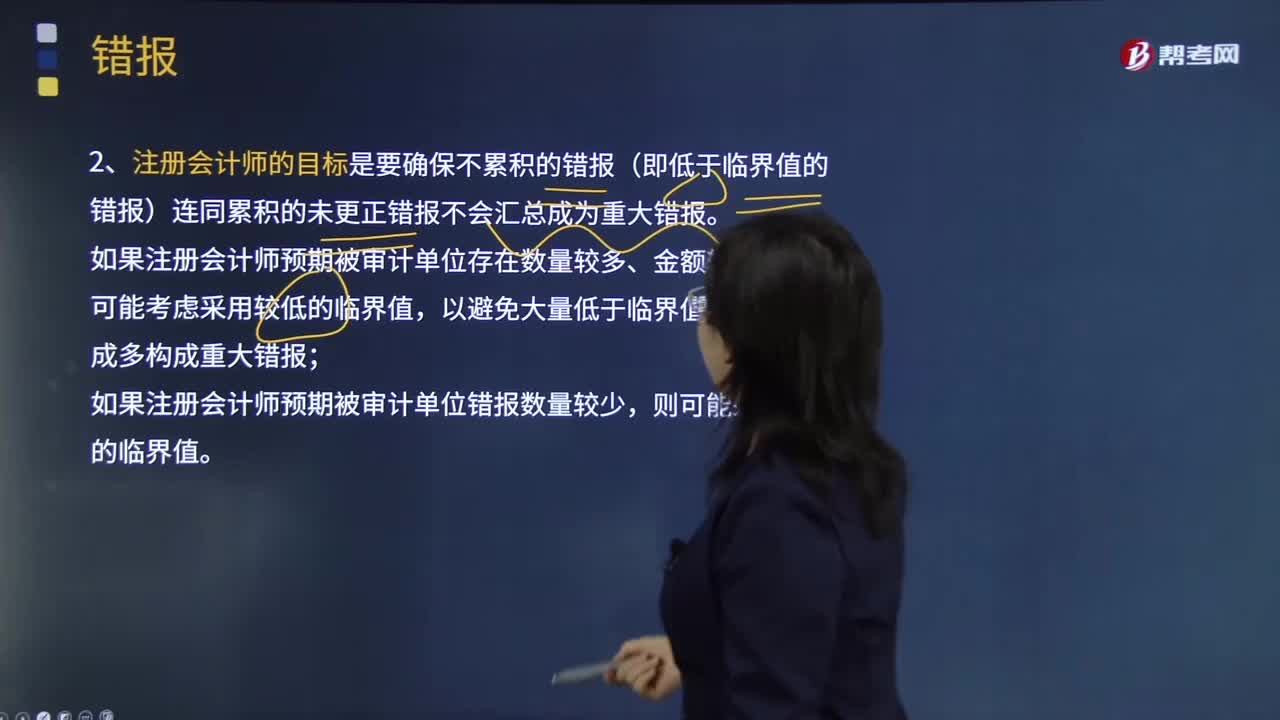

03:50

03:50注冊會計師的目標與錯誤的類型的內(nèi)容分別是什么?:1.注冊會計師的目標是要確保不累積的錯報(即低于臨界值的錯報)連同累積的未更正錯報不會匯總成為重大錯報。如果注冊會計師預期被審計單位存在數(shù)量較多、金額較小的錯報,2.將錯報區(qū)分為事實錯報、判斷錯報和推斷錯報,注冊會計師在審計測試中發(fā)現(xiàn)購人存貨的實際價值為15 000元,一是管理層和注冊會計師對會計估計值的判斷差異;由于包含在財務報表中的管理層作出的估計值超出了注冊會計師確定的一個合理范圍。

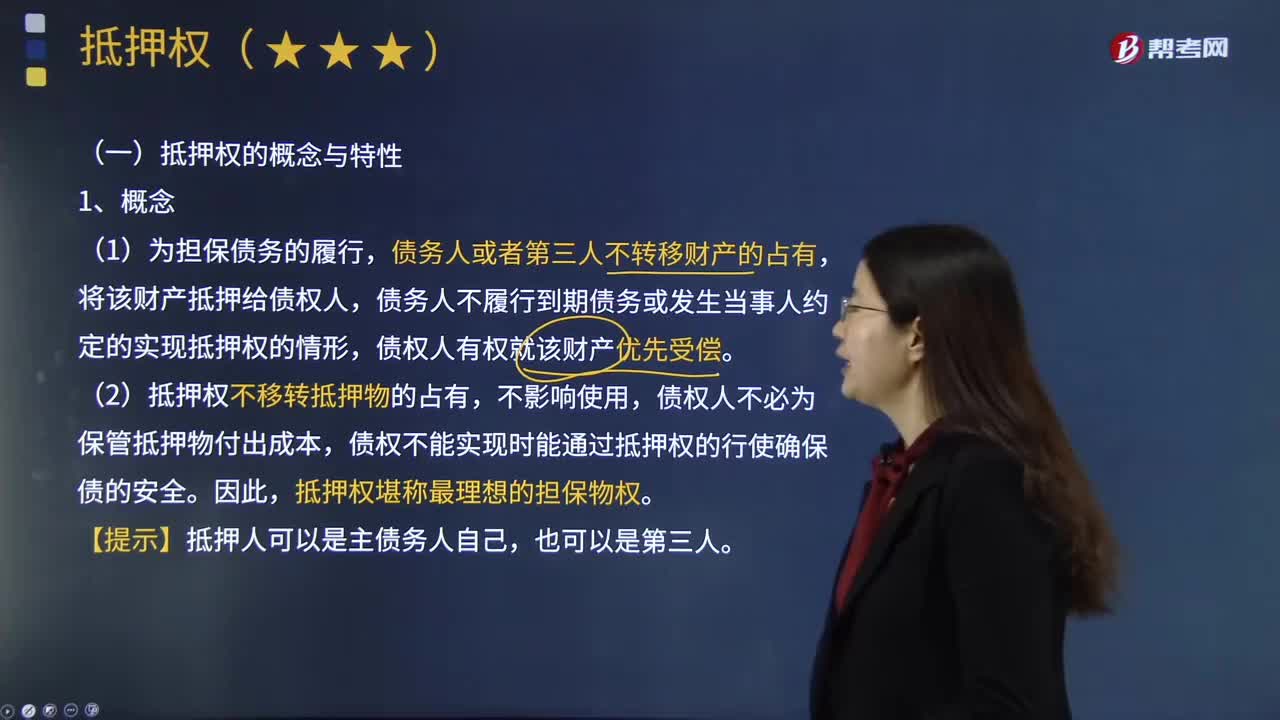

06:21

06:21抵押權(quán)的概念與特性的具體內(nèi)容分別是什么?:抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。借貸雙方規(guī)定了各項抵押條款。債務人或者第三人不轉(zhuǎn)移財產(chǎn)的占有,將該財產(chǎn)抵押給債權(quán)人,債務人不履行到期債務或發(fā)生當事人約定的實現(xiàn)抵押權(quán)的情形。(2)抵押權(quán)不移轉(zhuǎn)抵押物的占有,債權(quán)人不必為保管抵押物付出成本。債權(quán)不能實現(xiàn)時能通過抵押權(quán)的行使確保債的安全,抵押權(quán)堪稱最理想的擔保物權(quán),(2)第三人提供的抵押,①債權(quán)轉(zhuǎn)讓。

04:43

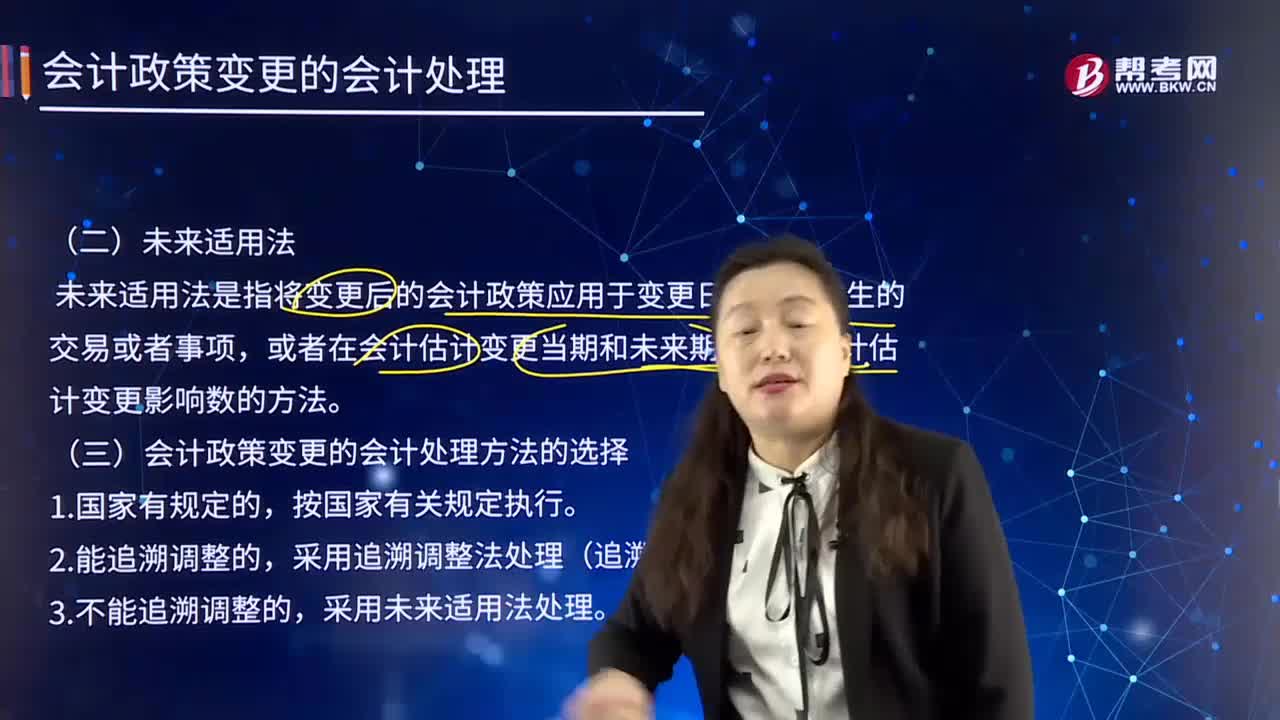

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當期和未來期間確認會計估計變更影響數(shù)的方法,會計政策變更應當采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應當在現(xiàn)有金額的基礎上按新的會計政策進行核算,在現(xiàn)有金額的基礎上再按新的會計政策進行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應當將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

07:13

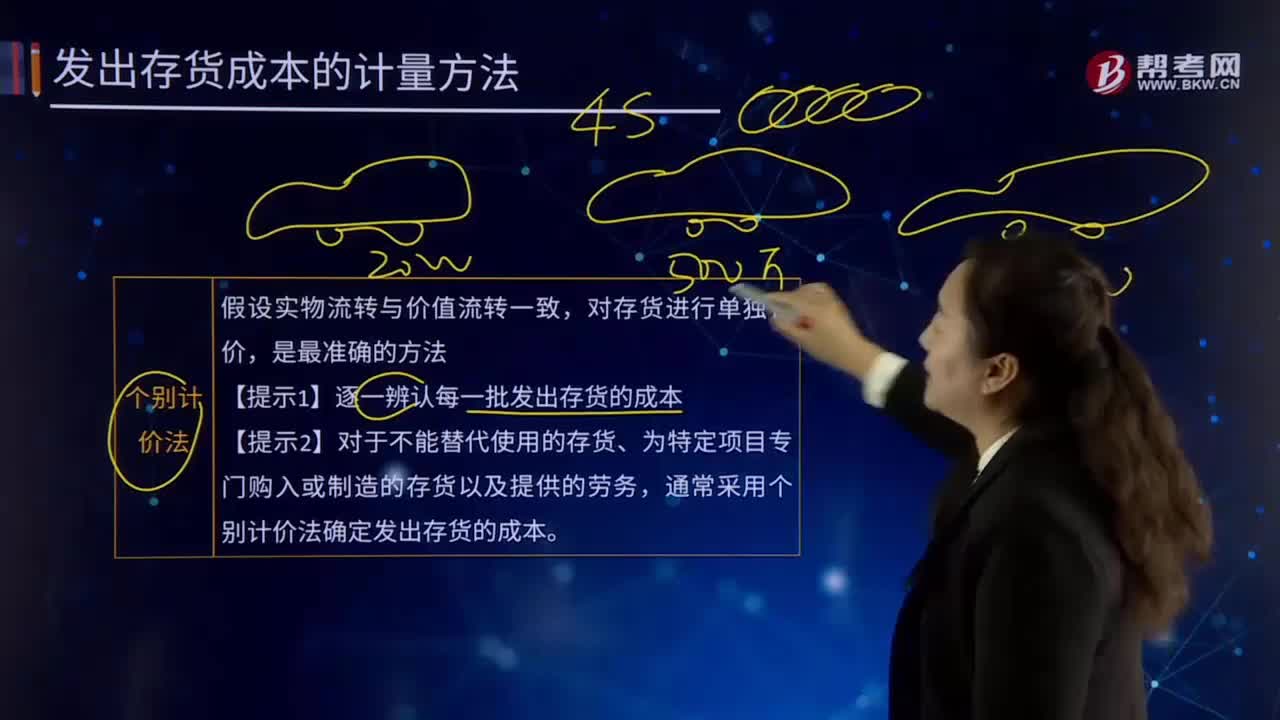

07:13個別計價法的內(nèi)容具體指什么?:它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項目具有明顯的標志,分別確定每種物品的單位成本和總成本,【提示2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務。通常采用個別計價法確定發(fā)出存貨的成本,當月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費用共計15400萬元。甲公司采用一次加權(quán)平均法按月計算發(fā)出A產(chǎn)成品的成本:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日